Размер и доля рынка скрининга клеточного здоровья

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

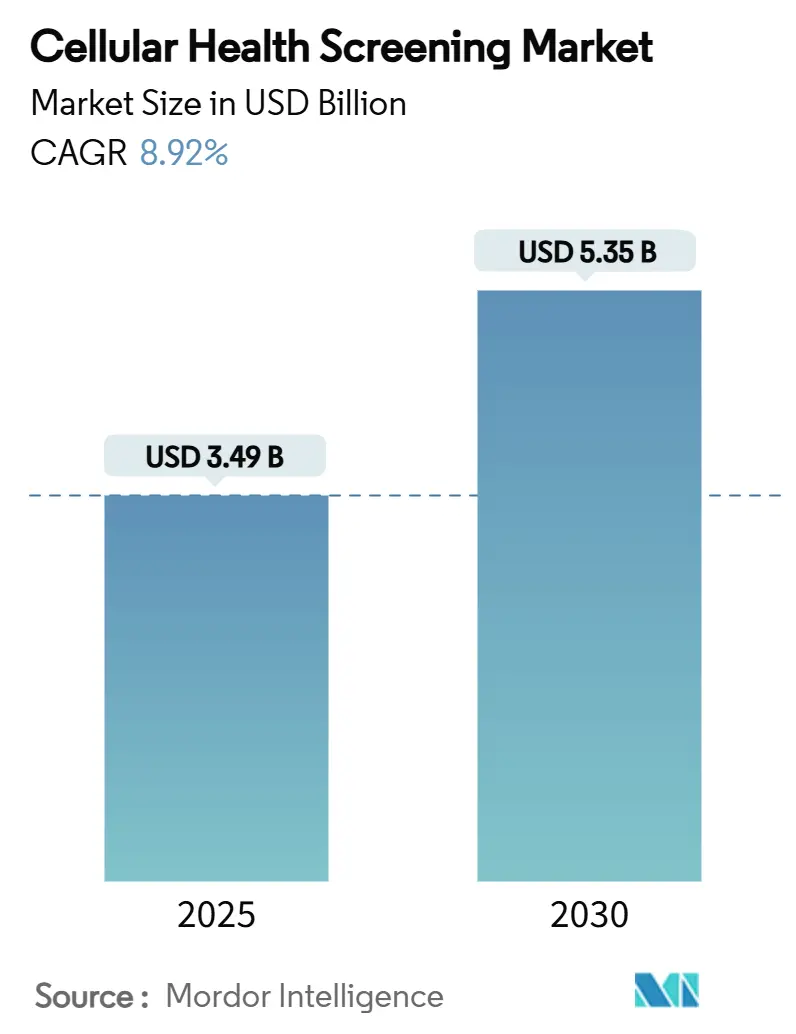

| Размер Рынка (2025) | 3.49 Миллиардов долларов США |

| Размер Рынка (2030) | 5.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка скрининга клеточного здоровья от Mordor Intelligence

Рынок скрининга клеточного здоровья сгенерировал 3,49 млрд долларов США в 2025 году и прогнозируется к росту до 5,35 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,92%. Сильный общественный интерес к персонализированной медицине, регуляторная ясность для лабораторно-разработанных тестов и растущий приоритет профилактической помощи лежат в основе данного расширения. Северная Америка остается крупнейшим региональным покупателем, поддерживаемая обширными лабораторными сетями и ранним внедрением прямых продаж потребителям (DTC). Азиатско-Тихоокеанский регион демонстрирует самые быстрые региональные темпы роста, движимые государственным финансированием программ исследования старения и растущим спросом среднего класса. Однотестовые панели по-прежнему доминируют в доходах, однако мультитестовые панели и наборы для забора слюны быстро масштабируются, поддерживаемые аналитикой машинного обучения, которая преобразует необработанные данные биомаркеров в действенные рекомендации. Растущие клинические доказательства связи митохондриальной дисфункции с хроническими заболеваниями продолжают стимулировать запуск новых продуктов и инвестиции в передовую клеточную диагностику.

Ключевые выводы отчета

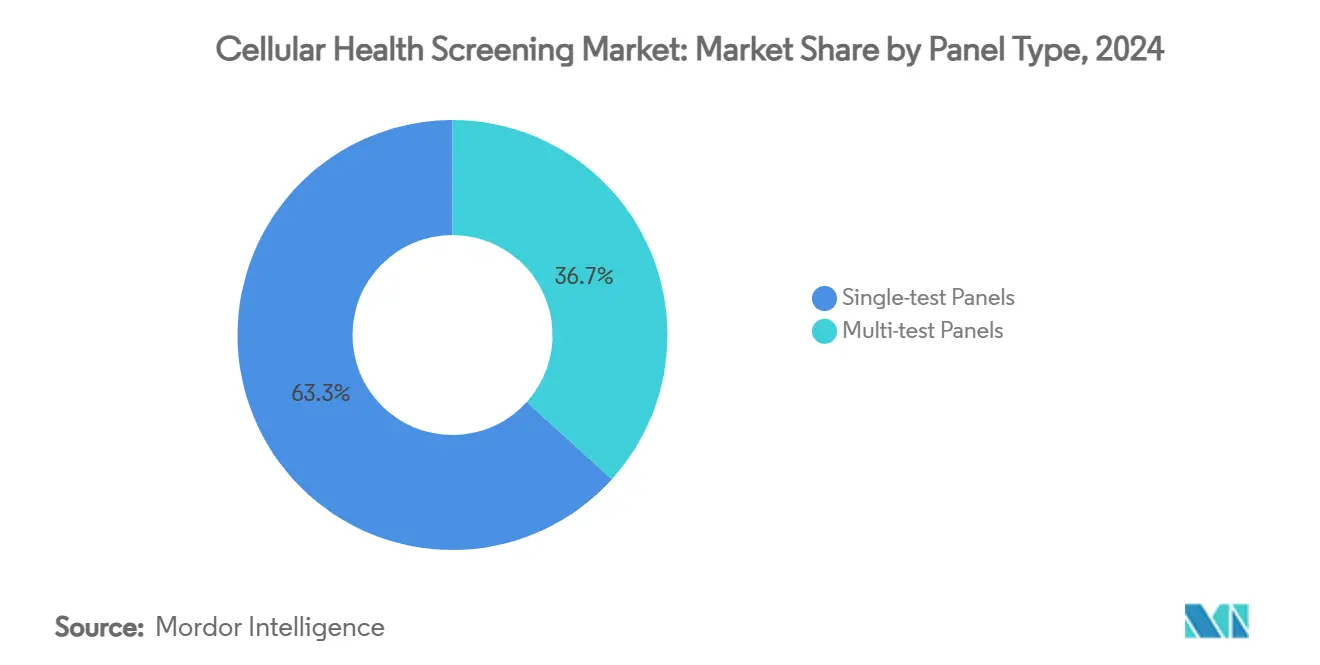

- По типу панели однотестовые панели занимали 63,35% доли рынка скрининга клеточного здоровья в 2024 году, в то время как мультитестовые панели расширяются быстрее всего со среднегодовым темпом роста 13,25% до 2030 года.

- По типу теста длина теломер лидировала с 40,53% долей доходов в 2024 году; тестирование митохондриальной функции прогнозируется к росту со среднегодовым темпом роста 15,85% до 2030 года.

- По типу образца кровь составляла 69,62% размера рынка скрининга клеточного здоровья в 2024 году, тогда как забор слюны прогнозируется к росту со среднегодовым темпом роста 15,52% до 2030 года.

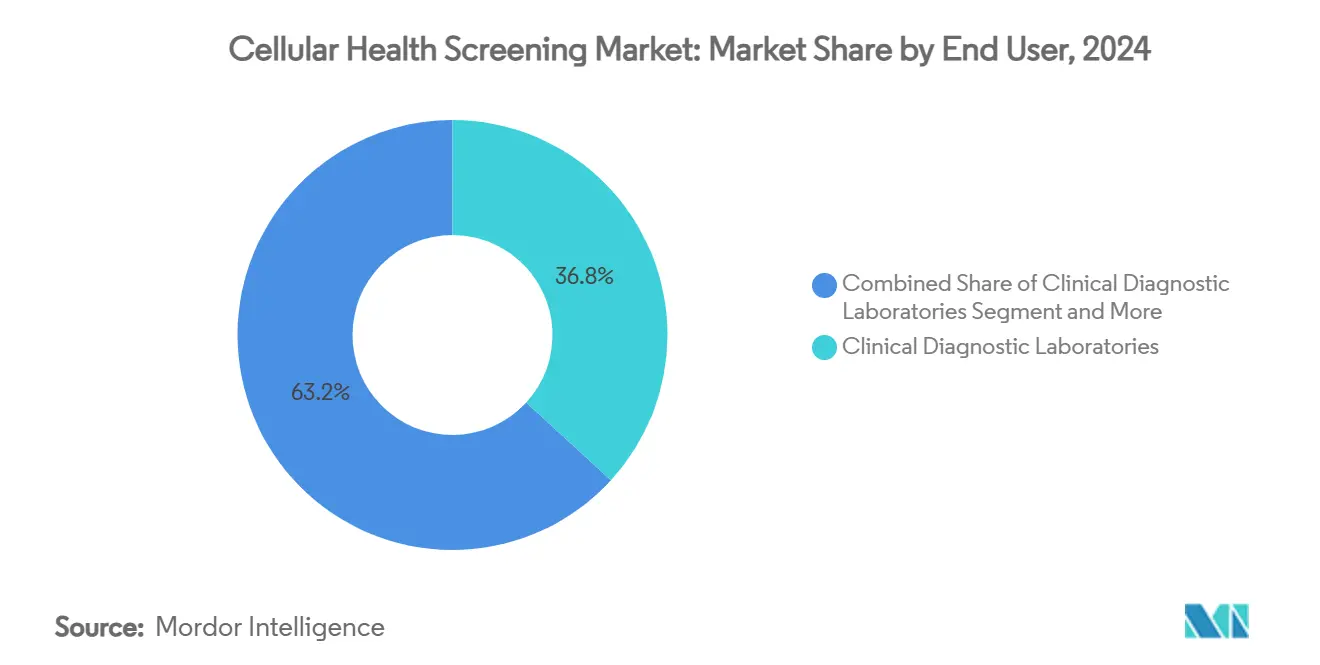

- По конечному пользователю клинические диагностические лаборатории захватили 36,82% доходов в 2024 году; домашнее здравоохранение/индивидуальные потребители показывают самый быстрый рост со среднегодовым темпом роста 14,61%.

- По каналу распространения пути, назначаемые врачами, сохранили 54,82% доли в 2024 году; онлайн-услуги DTC демонстрируют среднегодовой темп роста 18,12%, самый высокий среди каналов.

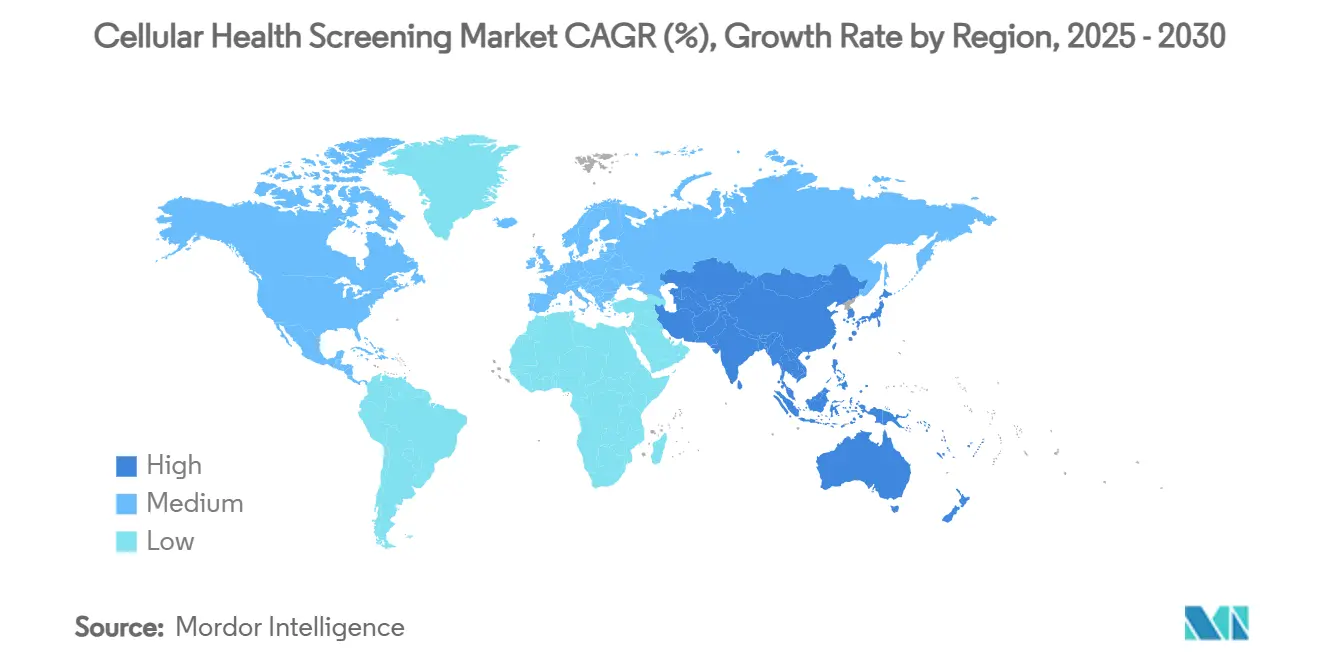

- По географии Северная Америка командовала 37,82% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 13,31% до 2030 года.

Глобальные тенденции и инсайты рынка скрининга клеточного здоровья

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Внедрение программ персонализированной медицины | +2.1% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Государственное финансирование профилактического здравоохранения | +1.8% | Ядро АТЭС, распространение на БВА | Долгий срок (≥ 4 лет) |

| Стареющее население и бремя хронических заболеваний | +2.3% | Глобально, концентрация в развитых рынках | Долгий срок (≥ 4 лет) |

| Расширение платформ прямых продаж потребителям | +1.9% | Северная Америка и ЕС, расширение в АТЭС | Короткий срок (≤ 2 лет) |

| Интеграции оценки биологического возраста на основе ИИ | +1.4% | Глобально, раннее внедрение в технологически продвинутых рынках | Средний срок (2-4 года) |

| Корпоративные программы благополучия, привязывающие премии к метрикам теломер | +0.8% | Корпоративные рынки Северной Америки и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы персонализированной медицины

Больницы все чаще сочетают сопутствующую диагностику с лекарственными режимами, используя длину теломер и показатели окислительного стресса для уточнения дозировки. Авторизация FDA комплексного анализа TruSight Oncology от Illumina в 2024 году подтвердила мультиплексные панели биомаркеров для основного лечения[1]Illumina, "FDA Approves Next-Generation Cancer Biomarker Test and Companion Diagnostics," myadlm.org. Онкологические и кардиологические отделения теперь встраивают клеточные маркеры в рабочие процессы электронных медицинских карт, обеспечивая стратифицированный по рискам выбор лечения. Корпоративные контракты благополучия добавляют импульс, при этом работодатели привязывают премии к метрикам биологического возраста, собираемым через программы скрининга сотрудников. Движки машинного обучения обогащают эти наборы данных, улучшая точность прогнозирования и позволяя непрерывное усовершенствование модели по мере появления новых результатов.

Государственное финансирование профилактического здравоохранения

Министерство здравоохранения Японии приняло магнитокардиографию для общенациональных проверок риска метаболических заболеваний, сигнализируя о политической приверженности инструментам раннего обнаружения. Гранты Horizon Europe и бюджеты геронауки NIH направляют свежий капитал в исследования валидации биомаркеров, ускоряя прогресс от лабораторного стола до клиники. Национальные плательщики видят ценность избежания затрат в обнаружении заболевания на обратимой стадии, и грантовые вызовы теперь специфицируют интеграцию алгоритмов ИИ, которые анализируют мульти-омиксные наборы данных. Эти стимулы поощряют стартапы стандартизировать протоколы рано, снижая последующее регуляторное трение и сокращая временные рамки коммерциализации.

Стареющее население и бремя хронических заболеваний

К 2030 году люди в возрасте 60 лет и старше будут составлять одну шестую мирового населения, усиливая спрос на инструменты, которые различают биологический и хронологический возраст[2]Health Club Management, "Longevity Clinics," healthclubmanagement.co.uk. Истощение теломер, митохондриальная недостаточность и показатели системного воспаления теперь фигурируют в рутинных кардиологических и диабетических обследованиях. Исследование, опубликованное в 2024 году, выделило митохондриальную дисфункцию как основной драйвер атеросклероза, подчеркивая диагностическую релевантность этих анализов. Политики в странах с высоким доходом отвечают смещением ресурсов к профилактическим рамкам, которые используют такие ранние предупреждающие маркеры.

Расширение платформ DTC-тестирования

Онлайн-порталы демонстрируют двузначный рост, потому что наборы прибывают к порогу дома, требуют краткого забора образца и возвращают анонимизированные панели управления в течение дней. Финализация FDA правила для лабораторно-разработанных тестов в 2024 году прописала стандарты безопасности, позволяя фирмам масштабироваться при сохранении гибкости инноваций. Поставщики платформ теперь объединяют теле-консультации и коучинг образа жизни в подписочные пакеты, создавая повторяющийся доход и более высокое удержание клиентов. Однако финансовая волатильность, наблюдаемая в 23andMe, иллюстрирует, что привлечение пользователей должно сочетаться с надежной монетизацией и ясной клинической полезностью для выживания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стабильность транспортировки образцов и риск холодовой цепи | -1.2% | Глобально, остро в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Эволюционирующая регуляторная неопределенность и неопределенность возмещения | -0.9% | Глобально, варьируется по юрисдикциям | Средний срок (2-4 года) |

| Озабоченности конфиденциальностью данных для домашних геномных данных теломер | -0.7% | Преимущественно ЕС и Северная Америка | Короткий срок (≤ 2 лет) |

| Межлабораторная изменчивость результатов анализов окислительного стресса | -0.6% | Глобально, проблемы стандартизации | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стабильность транспортировки образцов и риск холодовой цепи

Анализы окислительного стресса и цитокинов деградируют, когда отправления сталкиваются с температурными скачками, компрометируя точность результатов. Исследования моделирования показывают, что даже краткие отклонения за пределы 2-8 °C снижают целостность биомаркеров. Передовая термоупаковка и регистраторы данных на коробке помогают, но добавляют стоимость и вес. Компании отвечают размещением спутниковых лабораторий ближе к узлам сбора и экспериментированием с форматами высушенных пятен крови, которые безопасно путешествуют без охлаждения. В регионах с низким доходом недостаточные сети холодовой цепи остаются барьером для широкого внедрения рынка скрининга клеточного здоровья.

Эволюционирующая регуляторная неопределенность и неопределенность возмещения

FDA будет поэтапно вводить надзор LDT до 2028 года, принуждая лаборатории представлять пошаговые пакеты данных при поддержании непрерывности услуг. IVDR Европы расширяет требования к проверке уполномоченными органами, растягивая мощности и удлиняя циклы одобрения[3]European Commission, "Medical Devices - In Vitro Diagnostics," health.ec.europa.eu. Страховщики еще не определили единые коды оплаты для профилактических панелей биомаркеров, поэтому многие тесты остаются оплачиваемыми потребителем. Эта фрагментированная среда отпугивает мелких участников и замедляет диффузию, особенно для новых анализов, лишенных обширных данных о результатах.

Сегментный анализ

По типу панели: Интеграция мультитестов движет рост

Однотестовые форматы занимали 63,35% рынка скрининга клеточного здоровья в 2024 году, поддерживаемые ясными клиническими показаниями и меньшей стоимостью. Мультитестовые пакеты, хотя и меньшие по доходам, показывают среднегодовой темп роста 13,25% до 2030 года благодаря потребительскому аппетиту к целостным снимкам здоровья. Размер рынка скрининга клеточного здоровья для мультитестовых предложений прогнозируется к быстрому расширению, поскольку алгоритмические платформы могут интерпретировать десятки маркеров в течение минут, преобразуя сложные данные в краткие планы действий. Врачи все чаще заказывают мультиплексные панели во время ежегодных медосмотров для захвата маркеров теломер, воспаления и митохондрий в одно посещение. DTC-бренды используют удобство мультитестов для увеличения продаж подписочного коучинга, укрепляя вовлечение.

Поставщики решают ценовую чувствительность уровневыми панелями, позволяя пользователям начать с входного пакета, а затем добавлять биомаркеры со временем. Рост также происходит от работодателей, которые развертывают мультитестовые наборы в корпоративных инициативах благополучия для снижения прогулов. Лаборатории интегрируют высокопропускное секвенирование и рабочие процессы масс-спектрометрии для управления растущим объемом образцов без задержки оборота. Автоматизация оборудования дополнительно сокращает стоимость на образец, поддерживая конкурентное ценообразование на рынке скрининга клеточного здоровья.

По типу теста: Тестирование митохондриальной функции лидирует в инновациях

Анализы теломер сохранили 40,53% доли в 2024 году, однако тестирование митохондриальной функции покажет самый высокий среднегодовой темп роста 15,85%, поскольку исследования подтверждают связи между митохондриальным здоровьем, сердечно-сосудистым риском и метаболическими заболеваниями. Размер рынка скрининга клеточного здоровья, связанный с митохондриальными анализами, поэтому будет быстро расширяться.

Новые флуоресцентные считывания и респирометрические платформы увеличивают пропускную способность и чувствительность, делая эти оценки практичными для рутинного скрининга. Некоторые поставщики упаковывают митохондриальные показатели с диетическими рекомендациями, которые нацелены на пути NAD⁺, давая пользователям ясную дорожную карту вмешательства. Панели окислительного стресса и воспалительных цитокинов поддерживают спрос, потому что клиницисты ценят их роль в мониторинге прогрессии хронических заболеваний. Анализы бремени тяжелых металлов вырезают нишу в регионах с промышленным загрязнением, поддерживаемые инновациями микрофлюидных сенсоров, которые сокращают время анализа. AI-наложения идентифицируют кластеры биомаркеров, предсказывающих раннюю патологию, дополнительно повышая клинический привлекательность комплексного митохондриального тестирования на рынке скрининга клеточного здоровья.

По типу образца: Тестирование слюны набирает обороты

Кровь оставалась доминирующей матрицей сбора с 69,62% долей в 2024 году, поддерживаемая десятилетиями валидированных протоколов и широким покрытием биомаркеров. Слюна регистрирует самый быстрый среднегодовой темп роста 15,52%, поскольку потребители предпочитают безболезненный самозабор. Буккальные эпигенетические часы, такие как CheekAge, демонстрируют сильную корреляцию с индексами старения на основе крови, повышая уверенность в альтернативном отборе.

Доля рынка скрининга клеточного здоровья для наборов слюны будет продолжать расти по мере улучшения логистики; отгрузка при комнатной температуре устраняет зависимость от холодовой цепи, снижая стоимость. Однако изменчивость активности ферментов в слюне требует строгих предтестовых инструкций и надежных контролей. Моча сохраняет роль для специфических метаболитов, в то время как образцы волос поддерживают долгосрочное профилирование воздействия тяжелых металлов. Исследовательские группы продолжают кросс-валидацию матриц, стремясь создать взаимозаменяемые алгоритмы, которые согласовывают показания крови и слюны, расширяя доступ к рынку скрининга клеточного здоровья.

По конечному пользователю: Сегмент домашнего здравоохранения ускоряется

Клинические лаборатории захватили 36,82% доходов в 2024 году, закрепленные установленными системами управления качеством и связями с плательщиками. Тем не менее, пользователи домашнего здравоохранения генерируют среднегодовой темп роста 14,61%, поскольку привычки тестирования эры пандемии сохраняются. Потребители ценят конфиденциальность и способность отслеживать прогресс со временем без посещений клиники. Центры долголетия предлагают премиум-членства стоимостью до 40 000 долларов США в год, объединяя регулярные клеточные панели, коучинг упражнений и планирование диеты.

Индустрия скрининга клеточного здоровья поэтому видит спрос как от массовых, так и от люксовых сегментов. Больницы интегрируют домашние наборы для забора образцов в пути телемедицины, чтобы поддерживать вовлеченность пациентов с хроническими заболеваниями между визитами. Исследовательские институты используют ту же инфраструктуру для крупных когортных лонгитудинальных исследований, захватывая данные биомаркеров реального мира в масштабе. Страховщики пилотируют возмещение удаленного тестирования, когда результаты показывают снижение последующих затрат на лечение, дополнительно легитимизируя подход домашнего здравоохранения на рынке скрининга клеточного здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Цифровая трансформация ускоряется

Пути, назначаемые врачами, занимали 54,82% доли в 2024 году, поскольку многие биомаркеры по-прежнему требуют клинической интерпретации и страховой документации. Онлайн-платформы DTC, однако, расширяются со среднегодовым темпом роста 18,12%, поскольку интуитивные панели управления демистифицируют результаты для непрофессиональных пользователей. Эти порталы обеспечивают партнерства с сертифицированными CLIA лабораториями для гарантии точности при фокусировке внутренних ресурсов на пользовательском опыте. Спонсируемые работодателем порталы объединяют клеточные тесты с аналитикой носимых устройств, создавая унифицированные панели здоровья, которые поощряют более здоровые привычки.

Розничные аптеки исследуют внутримагазинные киоски, которые направляют клиентов через сбор укола пальца, объединяя удобство с консультированием фармацевта. Размер рынка скрининга клеточного здоровья, захваченный цифровыми каналами, ожидается к дальнейшему расширению, как только плательщики признают сертифицированные DTC результаты для стимулов благополучия. Регуляторы подчеркивают прозрачный маркетинг и заявления, основанные на доказательствах, поощряя ответственный рост и защищая потребителей от необоснованных предложений.

Географический анализ

Северная Америка сгенерировала 37,82% доходов 2024 года, закрепленная плотными лабораторными сетями, поддерживающими пилотами возмещения и технически подкованным населением, готовым платить за проактивную помощь. Соединенные Штаты выигрывают от ясного руководства FDA по надзору LDT, давая лабораториям предсказуемые пути к рынку при обеспечении качества тестов. Перспективы канадского рынка укрепились, когда Quest Diagnostics закрыла покупку LifeLabs за 985 млн долларов США, повысив общенациональную способность предоставлять интегрированные скрининговые услуги. Возникающий средний класс Мексики движет спросом на доступные DTC-наборы, и местные дистрибьюторы партнерствуют с американскими поставщиками для локализации логистики.

Европа поддерживает солидный импульс, поскольку IVDR гармонизирует технические стандарты, улучшая общественное доверие к валидности анализов, хотя и повышая затраты на соответствие. Германия и Соединенное Королевство лидируют во внедрении, поддерживаемые сильными клинико-исследовательскими экосистемами, в то время как Франция видит растущее участие частных страховщиков, которые возмещают клеточные панели в пакетах благополучия. Южноевропейские страны используют фонды восстановления ЕС для модернизации лабораторной инфраструктуры, сужая исторические разрывы в мощностях. Строгие нормы конфиденциальности данных резонируют с потребителями, опасающимися геномного неправильного использования, позиционируя европейских поставщиков, которые встраивают конфиденциальность по дизайну, как предпочтительные варианты.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный среднегодовой темп роста 13,31% до 2030 года. Китай расширяет лабораторные кластеры больничного уровня и поддерживает отечественных разработчиков тестов через инновационные гранты. Япония институционализирует профилактическую медицину через общенациональный скрининг магнитокардиографией, подчеркивая правительственную веру в раннее обнаружение биомаркеров. Инициативы цифрового здравоохранения Индии открывают сельские каналы, с мобильными флеботомическими службами, собирающими образцы от двери к двери. Южная Корея и Австралия поощряют консорциумы университетов и промышленности, которые сливают ИИ с открытием биомаркеров, ускоряя пайплайны продуктов. Несмотря на прогресс, разрозненные регуляторные рамки и неравномерная инфраструктура холодовой цепи означают, что поставщики должны адаптировать стратегии выхода на рынок по странам, партнерствуя с местными дистрибьюторами для решения логистических и культурных нюансов.

Конкурентная среда

Рынок скрининга клеточного здоровья характеризуется умеренной фрагментацией. Quest Diagnostics и Labcorp используют общенациональную логистику, широкие контракты с плательщиками и глубокие меню анализов для закрепления своего лидерства. Приобретение Quest LifeLabs за 985 млн долларов США расширило охват в Канаде и увеличило мощности для панелей профилактического здоровья. В мае 2025 года Labcorp двинулась к покупке выбранных активов Incyte Diagnostics для укрепления покрытия патологии в тот же день на Тихоокеанском Северо-Западе. Эти ходы отражают тренд консолидации, поскольку крупные игроки ищут географическое покрытие и эффективность затрат.

Специалисты, такие как Telomere Diagnostics, SpectraCell и TruDiagnostic, фокусируются узко на биологии теломер, аналитике микронутриентов или эпигенетических часах. Они дифференцируются через проприетарные алгоритмы и публикуют исследования валидации в рецензируемых журналах для обеспечения доверия клиницистов. Ориентированные на технологии участники смешивают пайплайны ИИ с облачными панелями управления для персонализации вмешательств и поддержания вовлечения пользователей. Финансовые препятствия, наблюдаемые в 23andMe, подчеркивают важность устойчивых ценовых моделей и непрерывных инноваций продукта для удержания доли рынка.

Конкурентное преимущество все более зависит от активов данных. Фирмы, которые безопасно агрегируют долгосрочные лонгитудинальные наборы данных биомаркеров, могут усовершенствовать прогностические модели и привлечь фармацевтических партнеров, ищущих биомаркеры для стратификации испытаний. Патенты вокруг устройств сбора образцов и рабочих процессов анализов обеспечивают дополнительную защиту. По мере усиления регуляторных требований компании с установленными системами управления качеством и капитализацией лучше всего позиционированы для обеспечения глобальных одобрений, устанавливая высокие барьеры входа для стройных стартапов на рынке скрининга клеточного здоровья.

Лидеры индустрии скрининга клеточного здоровья

-

Quest Diagnostics Inc.

-

Laboratory Corporation of America Holdings (Labcorp)

-

SpectraCell Laboratories Inc.

-

Genova Diagnostics

-

Telomere Diagnostics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Labcorp согласилась приобрести выбранные активы клинических и анатомических патологических тестовых бизнесов Incyte Diagnostics для расширения возможностей персонализированной медицины на Тихоокеанском Северо-Западе.

- Август 2024: Quest Diagnostics завершила покупку LifeLabs за 985 млн долларов США, расширив свое канадское присутствие и предложения услуг профилактического здоровья.

Охват глобального отчета по рынку скрининга клеточного здоровья

Скрининг клеточного здоровья определяет клеточную токсичность, жировую массу, клеточное здоровье и функцию, уровни внутриклеточной и внеклеточной жидкости, а также количество и качество активной клеточной массы (мышечной массы). Рынок скрининга клеточного здоровья сегментирован по типу (однотестовые панели, тесты теломер, тесты окислительного стресса, тесты воспаления, тесты тяжелых металлов и мультитестовые панели), типу образца (образцы крови, образцы мочи и другие образцы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Однотестовые панели | Тесты теломер |

| Тесты окислительного стресса | |

| Тесты воспаления | |

| Тесты тяжелых металлов | |

| Мультитестовые панели |

| Длина теломер |

| Маркеры окислительного стресса |

| Воспалительные цитокины |

| Бремя тяжелых металлов |

| Митохондриальная функция |

| Кровь |

| Моча |

| Слюна |

| Буккальный мазок |

| Волосы / другие ткани |

| Клинические диагностические лаборатории |

| Больничные лаборатории |

| Исследовательские и академические институты |

| Клиники благополучия и антивозрастной медицины |

| Домашнее здравоохранение / индивидуальные потребители |

| Поставщики корпоративного благополучия |

| Прямые продажи потребителям (онлайн) |

| Назначаемые врачом / на основе клиники |

| Спонсируемые работодателем программы |

| Розничные аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу панели | Однотестовые панели | Тесты теломер |

| Тесты окислительного стресса | ||

| Тесты воспаления | ||

| Тесты тяжелых металлов | ||

| Мультитестовые панели | ||

| По типу теста | Длина теломер | |

| Маркеры окислительного стресса | ||

| Воспалительные цитокины | ||

| Бремя тяжелых металлов | ||

| Митохондриальная функция | ||

| По типу образца | Кровь | |

| Моча | ||

| Слюна | ||

| Буккальный мазок | ||

| Волосы / другие ткани | ||

| По конечному пользователю | Клинические диагностические лаборатории | |

| Больничные лаборатории | ||

| Исследовательские и академические институты | ||

| Клиники благополучия и антивозрастной медицины | ||

| Домашнее здравоохранение / индивидуальные потребители | ||

| Поставщики корпоративного благополучия | ||

| По каналу распространения | Прямые продажи потребителям (онлайн) | |

| Назначаемые врачом / на основе клиники | ||

| Спонсируемые работодателем программы | ||

| Розничные аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка скрининга клеточного здоровья?

Продажи достигли 3,49 млрд долларов США в 2025 году, с ожидаемым ростом до 5,35 млрд долларов США к 2030 году.

Какой регион лидирует на рынке скрининга клеточного здоровья?

Северная Америка занимает 37,82% доходов 2024 года, поддерживаемая ранним внедрением DTC и ясным руководством FDA.

Какой сегмент растет быстрее всего в этом рынке?

Анализы митохондриальной функции показывают среднегодовой темп роста 15,85% до 2030 года, самый быстрый среди типов тестов.

Почему наборы слюны набирают популярность?

Слюна предлагает безболезненный самозабор и отправку при комнатной температуре, а новые эпигенетические часы показывают сильную корреляцию точности с анализами крови.

Как регулирование формирует рост рынка?

Правило лабораторно-разработанных тестов FDA и IVDR Европы повышают стандарты качества, принося пользу фирмам с надежными системами соответствия.

Какие компании недавно расширили свое присутствие?

Quest Diagnostics приобрела LifeLabs в 2024 году, а Labcorp объявила о сделке 2025 года по активам Incyte Diagnostics для расширения регионального покрытия.

Последнее обновление страницы: