Размер и доля рынка скрининга носительства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.36 Миллиардов долларов США |

| Размер Рынка (2030) | 5.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.95% CAGR |

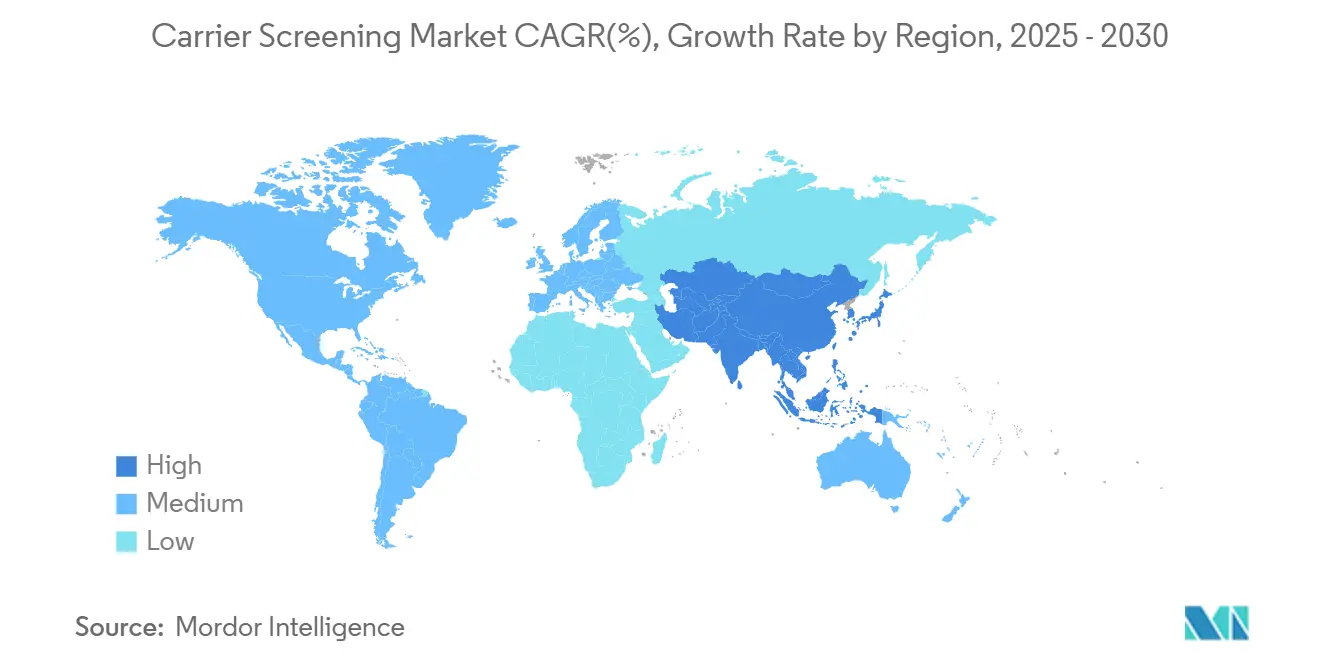

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

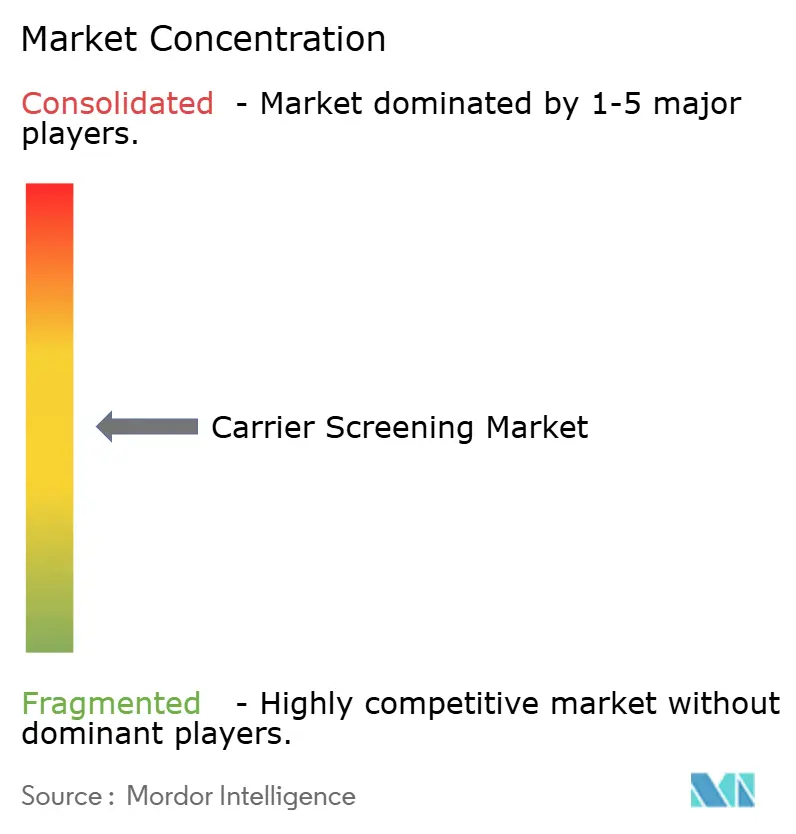

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка скрининга носительства от Mordor Intelligence

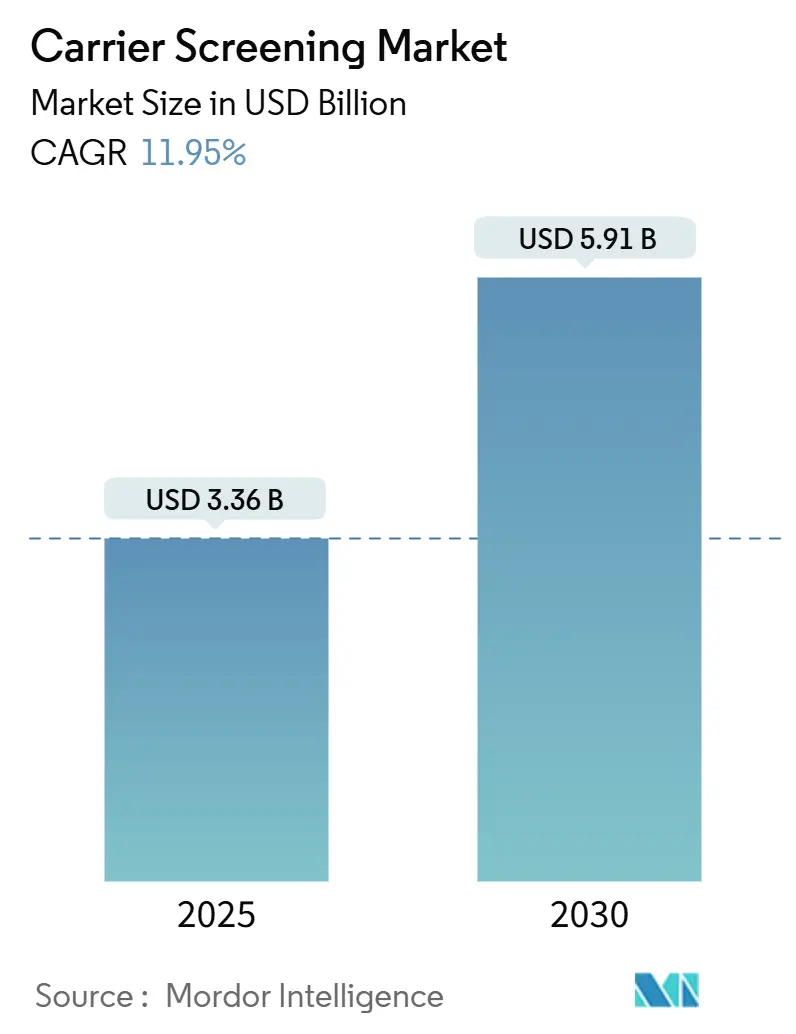

Глобальный рынок скрининга носительства составил 3,36 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,91 млрд долларов США к 2030 году, регистрируя CAGR 11,95% за период. Рост обусловлен снижением цен на секвенирование нового поколения, ужесточением, но более четкими правилами для лабораторно-разработанных тестов, и более глубокой интеграцией генетического скрининга в репродуктивную медицину. Провайдеры теперь встраивают тестирование носительства в рутинное принятие репродуктивных решений, в то время как программы генетических льгот работодателей, более широкое страховое покрытие и популяционные пилотные проекты увеличивают объемы тестирования. Консолидация среди референс-лабораторий ускоряет преимущества масштаба, а внедрение мультигенных панелей сигнализирует о переходе от анализов одного гена к широким, экономически эффективным геномным скринингам. В то же время нехватка обученных генетических консультантов и неравномерное возмещение сдерживают краткосрочное расширение, заставляя заинтересованные стороны внедрять теле-генетику и поддерживаемую ИИ интерпретацию результатов.

Ключевые выводы отчета

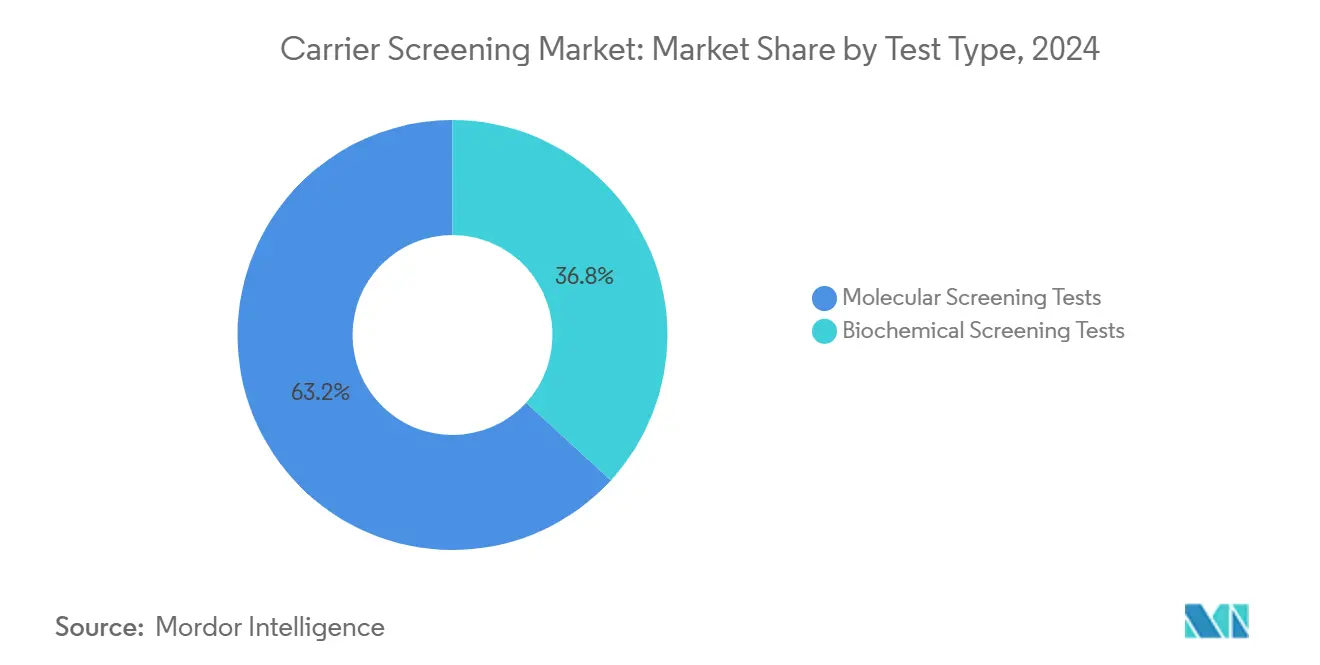

- По типу теста молекулярный скрининг захватил 63,18% доли выручки в 2024 году; биохимические анализы отстают, но остаются клинически значимыми.

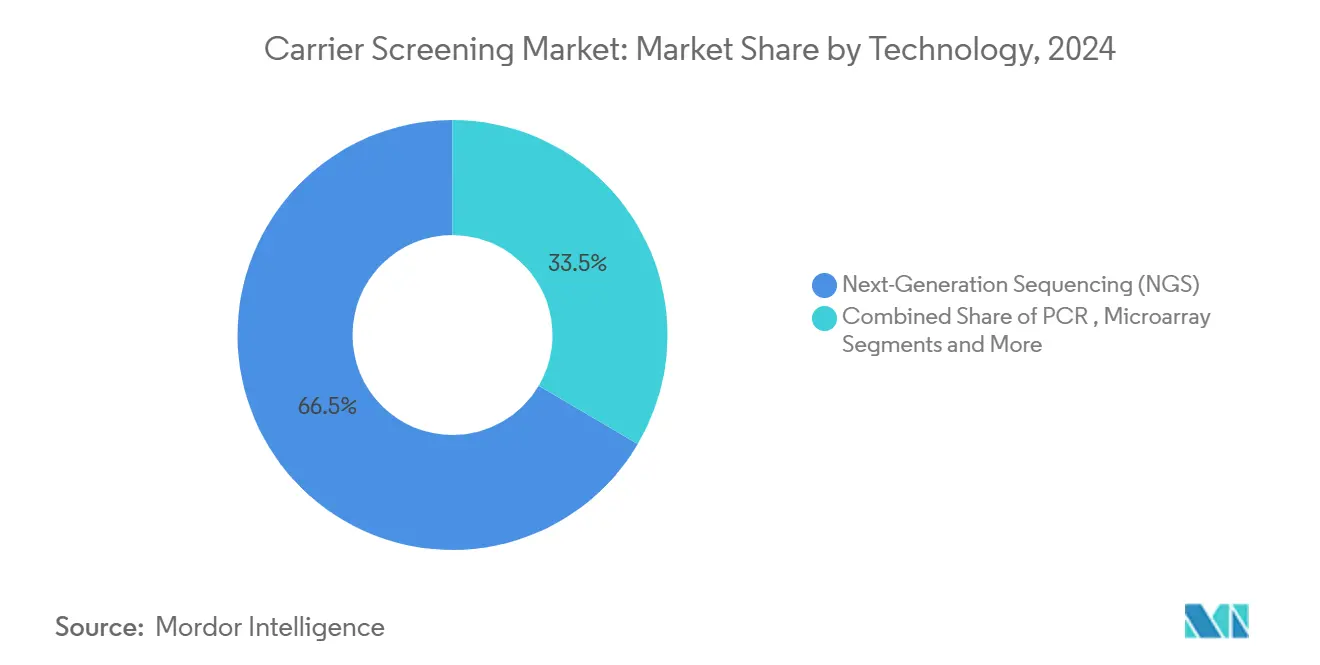

- По технологии секвенирование нового поколения лидировало с долей 66,53% в 2024 году и, по прогнозам, будет развиваться с CAGR 15,45% до 2030 года.

- По заболеванию муковисцидоз занимал 59,46% доли рынка скрининга носительства в 2024 году, в то время как спинальная мышечная атрофия демонстрирует самый высокий прогнозируемый CAGR 12,73% до 2030 года.

- По широте панели целевые тесты одного гена заявили о 46,45% размера рынка скрининга носительства в 2024 году, но расширенные мультигенные панели готовы расширяться с CAGR 14,36%.

- По конечному пользователю диагностические лаборатории составляли 41,23% размера рынка скрининга носительства в 2024 году и показывают CAGR 13,04% до 2030 года.

- По географии Северная Америка доминировала с долей 44,18% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 13,83%.

Глобальные тенденции и аналитика рынка скрининга носительства

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий акцент на раннее выявление и профилактику заболеваний | +2.8% | Северная Америка и Европа с сильным глобальным распространением | Средний срок (2-4 года) |

| Растущий спрос на персонализированную репродуктивную медицину | +2.1% | Развитые рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Снижение стоимости NGS, обеспечивающее расширенные панели | +3.2% | Быстрое внедрение в Азиатско-Тихоокеанском регионе с глобальной значимостью | Краткосрочный (≤ 2 лет) |

| Интеграция скрининга носительства в протоколы ЭКО и ВРТ | +1.9% | Северная Америка, Европа и развивающийся Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Программы генетических льгот, спонсируемых работодателем | +1.1% | Преимущественно Северная Америка | Средний срок (2-4 года) |

| Мандаты плательщиков, привязанные к популяционным пилотным проектам | +1.4% | Северная Америка и отдельные европейские и австралийские рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий акцент на раннее выявление и профилактику заболеваний

Плательщики и агентства общественного здравоохранения все чаще рассматривают комплексный геномный скрининг как путь экономии средств, а не как дискреционную услугу. Микромоделирование Австралии 569 рецессивных расстройств предсказало предотвращение 2067 пораженных рождений при 50% охвате тестированием, затмевая результаты от ограниченных панелей.[1]Tamar Nov-Klaiman, Ruth Horn & Aviad Raz, "More of the Same? Israel's Expanded Carrier Screening for Cystic Fibrosis," Nature, nature.comКрупные инициативы для новорожденных в Великобритании и Нью-Йорке, охватывающие 200 000 младенцев, дополнительно подчеркивают поворот к превентивной геномике.[2]Jocelyn Kaiser, "Sequencing Projects Will Screen 200,000 Newborns for Disease Genes," Science, science.orgПрограмма MyCode Geisinger обнаружила клинически важные результаты у 1 из 30 участников, большинство из которых не знали о наследственных рисках. Эти демонстрации клинической и фискальной ценности способствуют более широкому внедрению широкого мультигенного скрининга носительства, закрепляя превентивную геномику как рутинную помощь.

Растущий спрос на персонализированную репродуктивную медицину

Вспомогательная репродукция теперь по умолчанию предполагает генетическую проверку обоих партнеров. Центр фертильности Johns Hopkins рекомендует расширенные панели, охватывающие более 400 рецессивных состояний для каждого пациента независимо от происхождения. Неинвазивные анализы эмбрионов позволяют проводить преимплантационную генетическую оценку без связанных с биопсией проблем жизнеспособности, облегчая принятие пациентами. Возмещение Medicare Австралии для репродуктивного скрининга носительства подчеркивает официальное одобрение такого проактивного планирования. Пары теперь желают геномной ясности до беременности, заставляя клиники встраивать тестирование носительства в рутинные рабочие процессы фертильности и повышая объемы тестирования в рамках рынка скрининга носительства.

Снижение стоимости NGS, обеспечивающее расширенные панели

Полногеномное секвенирование упало со 100 млн долларов США в 2001 году до чуть более 500 долларов США в 2023 году.[3]WIPO Global Health Unit, "Measuring Genome Sequencing Costs and Its Health Impact," World Intellectual Property Organization, wipo.intГеном Illumina за 600 долларов США и геном Ultima за 100 долларов США теперь делают комплексные мультигенные панели такими же доступными, как устаревшие тесты одного гена. Университет Миннесоты обрабатывает 320 полных геномов еженедельно на UG 100, расширяя возможности для популяционных пилотных проектов. Дешевое секвенирование снижает затраты на состояние и стимулирует плательщиков возмещать более широкие панели, усиливая рост рынка скрининга носительства.

Интеграция скрининга носительства в протоколы ЭКО и ВРТ

Профессиональные общества расширили требования к панелям; Американский колледж медицинской генетики теперь рекомендует тестирование 100 вариантов CFTR вместо 23. Центры ЭКО встраивают скрининг в планирование циклов для выбора оптимальных гамет или эмбрионов. Пилотный проект BabyDetect Бельгии проверил 165 расстройств при рождении с 90% принятием родителями, показывая высокую восприимчивость к геномным данным. Бесшовное выравнивание генетического консультирования, лабораторных рабочих процессов и репродуктивных решений углубляет клинический спрос и укрепляет траекторию рынка скрининга носительства.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты и непоследовательное возмещение | −1.8% | Наиболее остро в развивающихся странах | Краткосрочный (≤ 2 лет) |

| Этические и психосоциальные проблемы случайных находок | −0.9% | Рынки с устоявшимся биоэтическим регулированием | Долгосрочный (≥ 4 лет) |

| Ограниченные возможности персонала генетического консультирования | −1.4% | Глобальный с концентрацией в сельской местности | Средний срок (2-4 года) |

| Регулирование конфиденциальности данных, ограничивающее вторичное использование данных | −0.7% | Европа, Северная Америка и расширяющийся Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты и непоследовательное возмещение

UnitedHealthcare явно исключает тесты носительства из покрытия Medicare Advantage, а ограниченные коды CPT усложняют претензии по новым панелям. Бельгия зафиксировала 365 евро за геномный тест новорожденного, значительно превышающий обычные скрининги, бросая вызов бюджетам систем здравоохранения. Фрагментированная политика замедляет распространение комплексного скрининга в регионах с низким доходом.

Ограниченные возможности персонала генетического консультирования

Показатели принятия выпускников генетического консультирования упали до 30% к середине 2024 года, подчеркивая нехватку предложения. США прогнозируют только 600 новых консультантов в этом десятилетии, что недостаточно для растущего спроса. Ограниченное консультирование задерживает раскрытие результатов, продлевает пути оказания помощи и может замедлить темп масштабирования рынка скрининга носительства.

Сегментный анализ

По типу теста: доминирование молекулярного подхода движет инновациями

Молекулярные анализы командовали 63,18% выручки 2024 года и развиваются с CAGR 13,36%, затмевая биохимические методы по чувствительности и мультиплексному охвату. Это доминирование движет рынком скрининга носительства, поскольку провайдеры предпочитают прямое обнаружение вариантов косвенным метаболитным прокси. Протокол комплексного анализа аллелей талассемии в южном Китае иллюстрирует эффективность ультравысокопроизводительного секвенирования там, где распространенность носительства превышает 16%.

Биохимические скрининги по-прежнему важны для ферментных или белковых состояний и хорошо сочетаются с геномными анализами в программах для новорожденных, таких как BabyDetect Бельгии. Экономические анализы подтверждают ценность тандемной масс-спектрометрии в определенных метаболических сценариях, обеспечивая сохранение диверсифицированных тестовых меню наряду с молекулярным расширением.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу заболевания: лидерство муковисцидоза на фоне роста СМА

Муковисцидоз сохранил долю 59,46% в 2024 году благодаря универсальным руководящим принципам и знакомству плательщиков, обеспечивая большую долю доли рынка скрининга носительства. Расширенные 100-вариантные панели CFTR повышают показатели обнаружения в мультиэтнических популяциях.

Спинальная мышечная атрофия, прогнозируемая с CAGR 12,73%, выигрывает от трансформационных терапий и включения в большинство панелей новорожденных. Программы, основанные на происхождении, для болезни Тея-Сакса, Гоше и серповидноклеточной анемии продолжаются, в то время как редкие аутосомно-рецессивные состояния набирают обороты по мере снижения стоимости секвенирования.

По типу панели: расширение за пределы целевых подходов

Целевые панели одного гена все еще занимали 46,45% размера рынка скрининга носительства в 2024 году, однако расширенные мультигенные панели масштабируются с CAGR 14,36% на основе экономики генома менее 200 долларов США. Линейка продуктов Inheritest LabCorp служит примером широких панелей, которые упрощают стратификацию рисков в гетерогенных группах по происхождению.

Этнически-специфичные панели сохраняются там, где доминируют мутации основателей, но марш к универсальному расширенному скринингу очевиден. Экзомное обследование носительства Таиланда обнаружило патогенные варианты у 34% людей, доказывая, что комплексные панели выявляют клинически важные риски, иначе не распознанные.

По технологии: ускорение NGS трансформирует рыночную динамику

Секвенирование нового поколения внесло 66,53% выручки в 2024 году и растет быстрее всего с CAGR 15,45%, поскольку пропускная способность системы взлетает. NovaSeq X Illumina обрабатывает 64 генома на проточную ячейку, в то время как его 5-базовая химия объединяет геномные и эпигеномные чтения для более богатых выводов.

Полимеразная цепная реакция сохраняет ценность для быстрого подтверждающего тестирования, а микроматрицы продолжают использоваться для анализа структурных вариаций. Платформы третьего поколения сияют в повторно-богатых или структурно сложных локусах; применение Китая в талассемии подчеркивает будущие гибридные подходы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: консолидация лабораторий изменяет предоставление услуг

Диагностические лаборатории составляют 41,23% размера рынка скрининга носительства с прогнозируемым ростом 13,04%, поддерживаемым M&A, которые объединяют биоинформатические, лабораторные и консультационные активы. Покупка Invitae LabCorp за 239 млн долларов США и последующий альянс с Ultima Genomics типичны для продвижения услуг секвенирования популяционного масштаба.

Больницы и клиники все чаще переносят скрининг носительства внутрь, поддерживаемые руководящими принципами от систем здравоохранения, таких как Penn Medicine. Центры ЭКО и врачебные кабинеты остаются ключевыми в предзачаточных рабочих процессах, в то время как академические консорциумы, такие как PrIMeD Вирджинии, демонстрируют исследовательскую работу с сообществом. Поставщики теле-генетики предлагают масштабируемое консультирование, облегчая ограничения персонала и расширяя охват рынка скрининга носительства.

Географический анализ

Северная Америка обеспечила 44,18% выручки в 2024 году благодаря генетическим льготам работодателей, надежным консультационным сетям и структуре FDA, которая балансирует надзор с инновациями. Набор MyCode Geisinger превысил 175 000 человек, свидетельствуя об аппетите к популяционной геномике. Инициатива In Our DNA Южной Каролины набрала 50 000 участников к цели в 100 000, укрепляя импульс на уровне штата.

Азиатско-Тихоокеанский регион демонстрирует самый сильный рост с CAGR 13,83%. Проект iHope Китая помог 513 семьям с редкими заболеваниями к середине 2024 года и нацелен на 1800 к 2026 году, в то время как национальный скрининг талассемии обращается к показателям носительства до 24% в южных провинциях. Панели, финансируемые Medicare Австралии, устанавливают региональный прецедент для возмещения.

Европа фиксирует сбалансированное расширение. Великобритания нацелена на секвенирование 100 000 геномов новорожденных, в то время как 90% показатели принятия родителями в Бельгии для геномного скрининга новорожденных доказывают общественное доверие. Министерство здравоохранения Израиля финансирует программу 650 вариантов, включающую 290 генов, подчеркивая правительственную поддержку широких панелей.

Конкурентная среда

Рынок скрининга носительства умеренно консолидирован. Приобретение активов LabCorp и покупка репродуктивного портфеля Natera за 52,5 млн долларов США перенастраивают конкурентные иерархии. Quest Diagnostics добавила цифровую патологию через PathAI для укрепления аналитики ИИ на фоне нехватки патологов. Myriad Genetics получила основополагающий патент на анализы молекулярной остаточной болезни, укрепляя свой IP-ров.

Технологическая дифференциация процветает. Illumina готовит пространственную транскриптомику и комбинаторные мультиомные рабочие процессы, а Roche получила статус FDA Breakthrough для анализа Lp(a), нацеленного на наследственный сердечно-сосудистый риск, демонстрируя поворот к интегрированному профилированию рисков. Инструменты интерпретации вариантов, поддерживаемые ИИ, нацелены на противодействие узким местам консультирования и ускорение доставки результатов.

Возможности белого пространства включают льготы работодателей, популяционные пилотные проекты в странах с низким и средним доходом, и платформы ИИ теле-консультирования. По мере расширения мандатов плательщиков и снижения стоимости секвенирования интегрированные фирмы, способные соединить лабораторную пропускную способность с цифровым консультированием и аналитикой, имеют конкурентное преимущество в рамках рынка скрининга носительства.

Лидеры индустрии скрининга носительства

-

Illumina Inc.

-

Thermo Fisher Scientific Inc.

-

Abbott Laboratories

-

F.Hoffmann-La Roche Ltd

-

Danaher Corporation (Cepheid)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Myriad Genetics Inc. объявила о запуске раннего доступа к своему FirstGene Multiple Prenatal Screen через крупномасштабное клиническое исследование.

- Май 2025: BillionToOne Inc. запустила расширенное предложение для провайдеров, использующих UNITY Fetal Risk Screen.

- Март 2025: Asuragen Bio-Techne заключила партнерство с Oxford Nanopore Technologies для выпуска AmplideX Nanopore Carrier Plus Kit для исследовательского скрининга носительства.

- Август 2024: LabCorp завершила приобретение отдельных активов Invitae, улучшая лидерство в генетическом тестировании для онкологии и редких заболеваний, интегрируя передовое генетическое тестирование с существующими услугами.

Охват глобального отчета по рынку скрининга носительства

В соответствии с охватом отчета скрининг носительства - это тип генетического теста для выявления аутосомно-рецессивных генетических расстройств до или во время стадии беременности. Кроме того, он помогает в выявлении ребенка с генетическим расстройством.

Рынок скрининга носительства сегментирован по типу теста, типу заболевания и географии. По типу теста рынок сегментирован на молекулярные скрининг-тесты и биохимические скрининг-тесты. По типу заболевания рынок сегментирован на муковисцидоз, болезнь Тея-Сакса, болезнь Гоше, серповидноклеточную анемию, спинальную мышечную атрофию и другие аутосомно-рецессивные генетические расстройства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Молекулярные скрининг-тесты |

| Биохимические скрининг-тесты |

| Муковисцидоз |

| Болезнь Тея-Сакса |

| Болезнь Гоше |

| Серповидноклеточная анемия |

| Спинальная мышечная атрофия |

| Другие аутосомно-рецессивные расстройства |

| Целевые панели одного гена |

| Этнически-специфичные панели |

| Расширенные мультигенные панели |

| Секвенирование нового поколения (NGS) |

| Полимеразная цепная реакция (ПЦР) |

| Микроматрицы |

| Прочие |

| Больницы и клиники |

| Диагностические лаборатории |

| Врачебные кабинеты и центры ЭКО |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу теста | Молекулярные скрининг-тесты | |

| Биохимические скрининг-тесты | ||

| По типу заболевания | Муковисцидоз | |

| Болезнь Тея-Сакса | ||

| Болезнь Гоше | ||

| Серповидноклеточная анемия | ||

| Спинальная мышечная атрофия | ||

| Другие аутосомно-рецессивные расстройства | ||

| По типу панели | Целевые панели одного гена | |

| Этнически-специфичные панели | ||

| Расширенные мультигенные панели | ||

| По технологии | Секвенирование нового поколения (NGS) | |

| Полимеразная цепная реакция (ПЦР) | ||

| Микроматрицы | ||

| Прочие | ||

| По конечному пользователю | Больницы и клиники | |

| Диагностические лаборатории | ||

| Врачебные кабинеты и центры ЭКО | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка скрининга носительства?

Рынок скрининга носительства оценивается в 3,36 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,91 млрд долларов США к 2030 году с CAGR 11,95%.

2. Какая технология обеспечивает самый быстрый рост в рамках рынка скрининга носительства?

Секвенирование нового поколения занимает 66,53% доли выручки и расширяется с CAGR 15,45%, что делает его основным драйвером роста рынка.

3. Почему расширенные мультигенные панели набирают обороты?

Стоимость секвенирования упала ниже 600 долларов США за геном, позволяя лабораториям предлагать комплексные панели, которые обнаруживают сотни состояний по ценам, сопоставимым с устаревшими тестами одного гена.

4. Как нехватка генетических консультантов влияет на рост рынка?

Ограниченная доступность консультантов увеличивает время получения результатов и может замедлить внедрение в регионах без теле-генетических решений, создавая операционные узкие места.

5. Какой регион растет быстрее всего и почему?

Азиатско-Тихоокеанский регион задает темп рынку с CAGR 13,83%, поскольку Китай, Австралия и Япония финансируют крупномасштабные программы скрининга и проясняют регулирование лабораторных тестов.

6. Каковы основные проблемы с возмещением?

Покрытие сильно различается; некоторые планы Medicare Advantage США исключают тестирование носительства, а ограниченные коды CPT усложняют выставление счетов, отговаривая лаборатории от развертывания новых панелей на определенных рынках.

Последнее обновление страницы: