Размер и доля рынка пивоваренных ферментов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

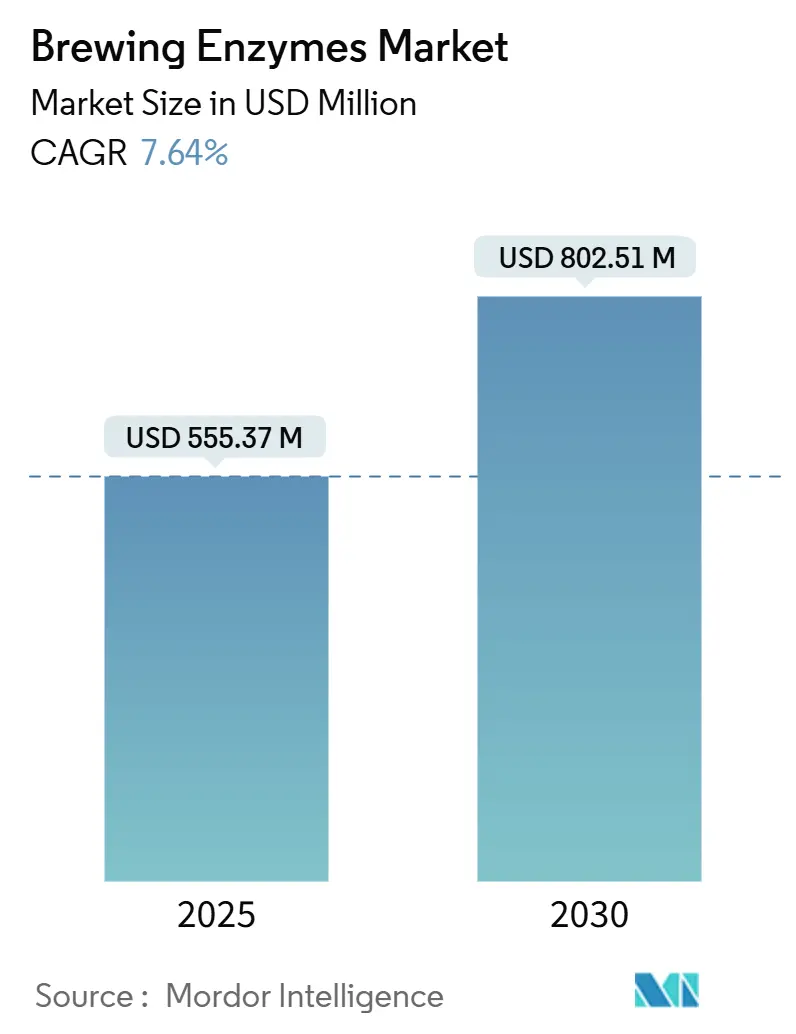

| Размер Рынка (2025) | 555.37 Миллион долларов США |

| Размер Рынка (2030) | 802.51 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пивоваренных ферментов от Mordor Intelligence

Размер мирового рынка пивоваренных ферментов достиг 555,37 млн долларов США в 2025 году и, по прогнозам, расширится до 802,51 млн долларов США к 2030 году, демонстрируя совокупный среднегодовой темп роста (CAGR) 7,64%. Эта траектория роста отражает ускоряющийся переход отрасли к технологиям точной ферментации и устойчивым пивоваренным практикам, при этом ферменты становятся незаменимыми для оптимизации выхода при сокращении экологического следа. Расширение рынка особенно обусловлено революцией крафтового пивоварения и растущим спросом на специальные сорта пива, включая безглютеновые и слабоалкогольные варианты, которые требуют сложных ферментативных решений. Рынок в основном движим увеличением спроса потребителей на пиво и алкогольные напитки, что привело к росту количества независимых пивоварен, микропивоварен и пивных пабов на глобальном уровне. Однако регулирование в пивоваренной отрасли регулирующими органами, такими как FDA, USDA и ЕС, является основным вызовом, который сдерживает рост рынка.

Ключевые выводы отчета

- По типу фермента амилаза занимала 37,74% доли рынка пивоваренных ферментов в 2024 году, в то время как для бета-глюканазы прогнозируется рост со среднегодовым темпом роста 8,05% с 2025 по 2030 год.

- По источнику микробные ферменты контролировали 73,58% доли рынка пивоваренных ферментов в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 8,74% до 2030 года.

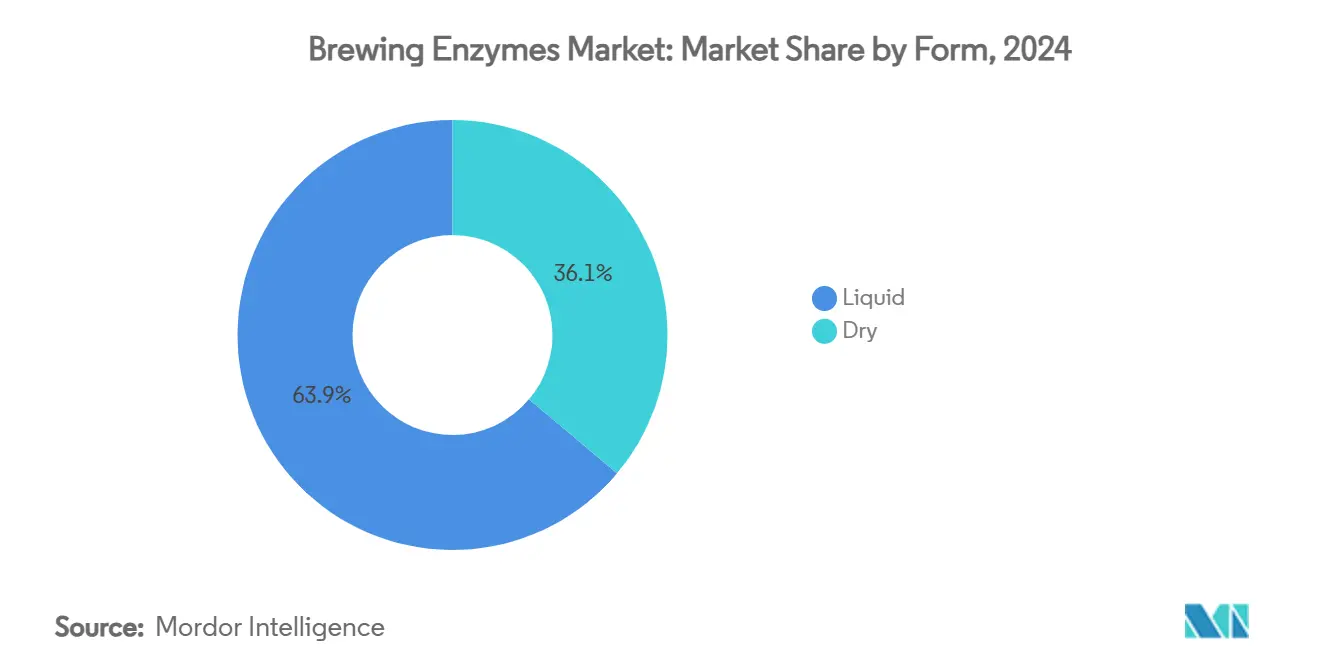

- По форме жидкие продукты лидировали с 63,88% долей рынка пивоваренных ферментов в 2024 году, тогда как сухие составы готовы подняться со среднегодовым темпом роста 9,05% за тот же период.

- По применению производство пива составляло 86,32% доли размера рынка пивоваренных ферментов в 2024 году, однако винные применения ожидаются к росту со среднегодовым темпом роста 9,00% до 2030 года.

- По географии Европа захватила 33,47% доли доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,04% до 2030 года.

Глобальные тенденции и инсайты рынка пивоваренных ферментов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на крафтовое и ремесленное пиво во всем мире | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличение внедрения ферментов в высокоплотном пивоварении | +1.5% | Глобально, особенно развивающиеся рынки Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Популярность безглютенового и низкокалорийного пива среди потребителей | +1.2% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| Расширение культуры микропивоварен и домашнего пивоварения | +1.0% | Глобально, с самым сильным ростом в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Всплеск спроса на лагер и легкое пиво на развивающихся рынках | +0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Инновации вкуса через контролируемую ферментативную конверсию | +0.8% | Глобально, ведомые премиальными сегментами рынка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на крафтовое и ремесленное пиво во всем мире

Крафтовое пивоварение требует разных ферментов по сравнению с промышленным пивоварением, создавая возможности для специализированных поставщиков ферментов взимать премиальные цены. Мелкосерийное производство требует точного контроля ферментации, что приводит к увеличению использования целевых ферментативных решений, которые поддерживают постоянное качество несмотря на варьирующиеся ингредиенты. Эти решения помогают крафтовым пивоварам преодолевать вызовы, связанные с несоответствиями сырья и сезонными вариациями качества ингредиентов. Национальный институт продовольствия и сельского хозяйства USDA[1]USDA National Institute of Food and Agriculture, "Research Programs," usda.gov поддержал исследования устойчивого разведения хмеля и предотвращения дрожжевого загрязнения, признавая экономическое значение крафтового пивоварения. Это исследование сосредоточено на разработке устойчивых сортов хмеля и улучшении мер контроля качества в операциях крафтового пивоварения. Крафтовые пивовары используют ферменты для разработки отличительных вкусовых профилей при оптимизации эффективности производства, поскольку точная ферментация сокращает выбросы парниковых газов по сравнению с традиционными методами. Принятие ферментативных решений позволяет пивоварам достигать специфических вкусовых характеристик, улучшать выход и поддерживать постоянство от партии к партии. Это позволяет поставщикам ферментов увеличивать прибыль через комбинированные продажи продуктов и технические консультационные услуги, особенно предлагая индивидуальные ферментативные составы и руководство по оптимизации процессов.

Увеличение внедрения ферментов в высокоплотном пивоварении

Высокоплотное пивоварение позволяет пивоварням оптимизировать использование мощностей, производя концентрированные сусла, которые затем разбавляются, что изменяет требования к ферментам для конверсии крахмала и модификации белка. Этот метод пивоварения включает создание более концентрированного пива в процессе пивоварения с последующим разбавлением до желаемого содержания алкоголя перед упаковкой. Процесс сокращает затраты на оборудование, рабочую силу и энергию при увеличении производственных мощностей без необходимости дополнительных ферментационных резервуаров или складских помещений. Фермент Maxadjunct ß L от DSM-Firmenich нацелен на применения высокоплотного пивоварения, позволяя пивоварам использовать местные добавки при снижении потребления энергии. Ферментативная технология помогает более эффективно расщеплять сложные углеводы в процессе пивоварения, улучшая общий выход и постоянство. Эта повышенная эффективность приводит к более коротким циклам пивоварения и сниженному потреблению воды на единицу произведенного пива. Эта технология ценна на развивающихся рынках, где стоимость сырья значительно варьируется, поскольку ферменты позволяют пивоварам заменять солодовый ячмень альтернативными источниками углеводов, такими как кукуруза, рис или другие локально доступные зерновые. Гибкость в выборе сырья помогает пивоварням поддерживать производственные затраты при обеспечении постоянного качества продукции несмотря на рыночные колебания цен на ингредиенты. Кроме того, использование местных добавок поддерживает региональные сельскохозяйственные экономики и снижает связанные с транспортировкой затраты и экологическое воздействие.

Популярность безглютенового и низкокалорийного пива среди потребителей

Технология ферментативного снижения глютена позволяет традиционным пивоварням производить безглютеновое пиво без инвестиций в отдельные производственные мощности. Это достижение значительно снижает капитальные затраты при сохранении качества продукции. Фермент Brewers Clarex от DSM-Firmenich, в настоящее время используемый в 20% пива по всему миру, обеспечивает эффективную стабилизацию белка и возможности снижения глютена. Широкое внедрение фермента демонстрирует его надежность и эффективность в коммерческих пивоваренных операциях. Производство низкокалорийного пива требует точного контроля ферментов для поддержания сложности вкуса при достижении целевого содержания алкоголя. Это техническое требование создает существенный спрос на специализированные ферментативные решения, поскольку пивовары стремятся оптимизировать свои производственные процессы. Растущее потребительское предпочтение более здоровых вариантов пива еще больше ускорило разработку ферментативных решений для пивоварения. Производители ферментов продолжают инвестировать в исследования и разработки для удовлетворения этих специфических пивоваренных требований при обеспечении постоянного качества продукции.

Расширение культуры микропивоварен и домашнего пивоварения

Небольшие объемы заказов и ограниченная техническая экспертиза создают проблемы закупок для микропивоварен, предоставляя возможности поставщикам ферментов, которые обеспечивают образовательную поддержку и гибкую упаковку. Растущий сегмент домашнего пивоварения увеличил розничный спрос на пивоваренные ферменты за пределами традиционных коммерческих применений. Расширяющийся потребительский рынок побудил поставщиков разрабатывать специализированные ферментативные составы, адаптированные для мелкомасштабных пивоваренных операций. Эти разработки создали новые каналы распределения и категории продуктов, специально нацеленные на пивоваров-любителей. Руководящие принципы устойчивости Precision Fermentation подчеркивают, как ферменты поддерживают сохранение воды и сокращение отходов в операциях крафтового пивоварения. Децентрализованная природа крафтового пивоварения позволяет региональным поставщикам ферментов конкурировать с крупными корпорациями, предлагая местный сервис и техническую помощь. Этот локализованный подход позволяет поставщикам лучше понимать и отвечать на специфические региональные пивоваренные требования и вызовы. Региональные поставщики также могут обеспечивать более немедленную техническую поддержку и поддерживать более тесные отношения с местными крафтовыми пивоварнями.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Регуляторные различия между странами | -1.2% | Глобально, особенно влияя на трансграничную торговлю | Среднесрочный (2-4 года) |

| Несоответствия вкуса, вызванные избыточным использованием или неправильным использованием ферментов | -0.8% | Глобально, с более высоким воздействием на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Потенциальная обеспокоенность аллергенами в генетически модифицированных ферментах | -0.6% | Северная Америка и Европа, с распространением в АТЭС | Долгосрочный (≥ 4 лет) |

| Экологическая чувствительность ферментов, сокращающая срок хранения | -0.4% | Тропические регионы, развивающиеся рынки с ограниченным холодным хранением | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторные различия между странами

Регуляторный ландшафт для ферментов значительно варьируется между регионами. Европейский союз[2]European Food Safety Authority, "Food Enzymes Regulation EC No 1332/2008," efsa.europa.eu требует обширной документации по безопасности для предрыночного одобрения согласно Регламенту EC No 1332/2008, в то время как Соединенные Штаты следуют процессу уведомления GRAS (общепризнанно безопасный) FDA. Национальный стандарт раскрытия биоинженерных пищевых продуктов USDA требует маркировки биоинженерных продуктов[3]U.S. Food and Drug Administration, "GRAS Notice 1190 for AldB-Producing Yeast," fda.gov, что может влиять на принятие потребителями на рынках, чувствительных к ГМО. Эти регуляторные требования создают существенные барьеры для компаний, стремящихся одновременно войти на несколько рынков. Регуляторная гармонизация остается сложной из-за фундаментальных различий в подходах к оценке безопасности - США оценивают характеристики продукта, в то время как ЕС фокусируется на производственных процессах. Эти регуляторные различия требуют от производителей ферментов поддерживать отдельные портфели продуктов и системы документации. Необходимость отдельных процессов соответствия увеличивает операционную сложность и требования к ресурсам для компаний. В результате производители сталкиваются с более высокими затратами на соответствие и более длительными периодами выхода на рынок при расширении своего географического присутствия.

Несоответствия вкуса, вызванные избыточным использованием или неправильным использованием ферментов

Отсутствие технической экспертизы на развивающихся рынках часто приводит к неправильному применению ферментов, что ведет к нежелательным привкусам, которые влияют на репутацию бренда и доверие потребителей. Оптимизация активности ферментов требует точного контроля параметров температуры, pH и времени - знания, которых часто не хватает меньшим пивоварням без технического персонала. Уведомление GRAS 1190 FDA для штамма Saccharomyces cerevisiae OYR-481 иллюстрирует эти технические требования, поскольку эти инженерные дрожжи производят фермент AldB для предотвращения образования диацетила и нуждаются в специфических протоколах для эффективных результатов. Сложность применений ферментов требует тщательного внимания к условиям обработки и глубокого понимания биохимических взаимодействий. Чрезмерное использование осветляющих ферментов может удалить основные белки, которые поддерживают стабильность пены пива и ощущение во рту, создавая необратимые проблемы качества. Этот вызов особенно влияет на пивоварни в развивающихся рынках, где технические знания могут быть ограничены. Образовательные и технические поддерживающие услуги поставщиков ферментов играют решающую роль в развитии рынка, помогая дифференцировать премиальных поставщиков от товарных поставщиков на чувствительных к ценам рынках. Успех применений ферментов во многом зависит от правильного обучения, постоянной технической поддержки и четкой коммуникации лучших практик конечным пользователям.

Сегментный анализ

По типу: доминирование амилазы сталкивается с вызовом бета-глюканазы

Ферменты амилазы занимают 37,74% доли рынка в 2024 году из-за их основной функции в конверсии крахмала во время процесса затирания. Бета-глюканаза представляет самый быстрорастущий сегмент со среднегодовым темпом роста 8,05% до 2030 года. Рост внедрения бета-глюканазы отражает акцент пивоваров на улучшении эффективности фильтрации и прозрачности пива, поскольку эти ферменты разрушают бета-глюканы, которые увеличивают вязкость и препятствуют фильтрации. Например, жидкая бета-глюканаза DELTABREW® от Biocatalysts Ltd нацелена на снижение вязкости и улучшает фильтрацию пива. Ферменты протеазы играют важные роли в модификации белка и стабильности пены, в то время как AlphaLase обеспечивает дополнительную амилолитическую активность для специфических пивоваренных потребностей.

Рынок пивоваренных ферментов движется к специализированным применениям по мере того, как отрасль становится более сложной. Пивовары теперь ищут целевые ферментативные решения вместо общих ферментных смесей. Дополнительные типы ферментов, включая липазы и целлюлазы, служат специфическим функциям, таким как развитие вкуса и переработка добавок, позволяя специализированным поставщикам реализовывать премиальные стратегии ценообразования. Этот переход к точным применениям ферментов поддерживает цели устойчивости, сокращая отходы сырья и потребление энергии в пивоваренных операциях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: точность микробов ведет рыночное лидерство

Микробные ферменты занимают 73,58% доли рынка в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 8,74% до 2030 года. Это доминирование проистекает из перехода биотехнологической индустрии к ферментационному производству вместо традиционных методов растительной экстракции. Процесс точной ферментации обеспечивает постоянное качество ферментов и позволяет настройку свойств через метаболическую инженерию, удовлетворяя требованиям пивоваренной промышленности к надежной производительности в различных рабочих условиях. Растительные ферменты остаются уязвимыми к сельскохозяйственным вариациям и сезонной доступности, делая микробные ферменты предпочтительным выбором для крупномасштабных пивоваренных операций.

Использование генетически модифицированных микроорганизмов позволяет производство ферментов с улучшенной термостабильностью и толерантностью к pH, решая специфические пивоваренные вызовы, включая высокотемпературное затирание и кислые условия ферментации. Производство микробных ферментов снижает использование земли и потребление воды по сравнению с растительными методами, поддерживая цели устойчивости пивоваренной промышленности. Производственные затраты снижаются с увеличением объема, делая микробные ферменты экономически выгодными для крупных пивоваренных операций.

По форме: удобство жидких против стабильности сухих

Жидкие ферменты занимают доминирующую долю рынка 63,88% в 2024 году, поскольку пивовары ценят их удобство обращения и немедленную растворимость. Прогнозируется, что сухие ферменты будут расти с более высоким темпом 9,05% среднегодового темпа роста до 2030 года, движимые пивоварами, ищущими экономически эффективные, стабильные при хранении варианты. Этот паттерн роста указывает на рыночный переход к сухим составам, которые устраняют требования холодной цепи и снижают транспортные расходы, особенно на развивающихся рынках. DSM-Firmenich предлагает оба варианта в своем портфеле ферментов, с жидкими продуктами, обеспечивающими немедленную активность, и сухими составами, предлагающими продленный срок хранения на рынках с ограниченной холодильной инфраструктурой. Температурная чувствительность жидких ферментов представляет вызовы хранения в тропических регионах, увеличивая спрос на стабильные сухие составы, которые поддерживают эффективность в сложных условиях.

Недавние разработки в стабилизации ферментов позволяют сухим составам обеспечивать производительность, сравнимую с жидкими ферментами, предлагая улучшенные логистические преимущества. Продвинутые методы микроинкапсуляции и распылительной сушки поддерживают активность ферментов во время производства и хранения, решая предыдущие опасения о производительности сухих ферментов. Отраслевая консолидация в пивоварении создает потребность в стандартизированных ферментных продуктах, подходящих для глобального распределения без требований холодной цепи, поддерживая увеличенное использование сухих ферментов. Поскольку пивоваренные маржи снижаются из-за растущих затрат на сырье, сухие ферменты становятся более привлекательными из-за их сниженных логистических и складских расходов по сравнению с жидкими вариантами.

По применению: доминирование пива обеспечивает перекрестное опыление с вином

Применения пива составляют 86,32% доли рынка в 2024 году, демонстрируя обширный масштаб пивоваренной промышленности и устоявшееся использование ферментов. Применения вина растут со среднегодовым темпом роста 9,00% до 2030 года, поскольку виноделы внедряют ферментативные технологии, проверенные в пивоваренном секторе. Этот паттерн внедрения позволяет поставщикам ферментов применять свою пивоваренную экспертизу к винному производству, особенно в процессах осветления и улучшения вкуса. Увеличивающаяся премиумизация в винной промышленности движет спросом на ферментативные решения, которые улучшают качество и постоянство продукта. Виноделы инвестируют в биотехнологические решения для дифференциации своих продуктов на рынке. Сегмент Health & Biosciences IFF exemplifies this trend, предлагая ферментативные решения как для пивоваренных, так и для винных применений.

Винное производство сталкивается с похожими вызовами на пивоварение, включая стабилизацию белка, эффективность фильтрации и развитие вкуса. Эти общие вызовы создают операционные синергии, которые снижают затраты на разработку для поставщиков ферментов. Хотя винная промышленность работает в меньшем масштабе, ее более высокие маржи поддерживают премиальное ценообразование ферментов, балансируя ценовые давления в пивоваренном секторе. Процесс регуляторного одобрения для винных ферментов обычно совпадает со стандартами пивоваренных ферментов, позволяя поставщикам использовать существующие данные безопасности в обеих применениях. Технологические достижения в белковой инженерии и оптимизации ферментации приносят пользу всему сектору алкогольных напитков, создавая ценность как для винного, так и для пивного производства.

Географический анализ

Европа поддерживает долю рынка 33,47% в 2024 году, построенную на устоявшихся пивоваренных традициях и регуляторных рамках, которые поддерживают внедрение ферментов. Европейское агентство по безопасности пищевых продуктов (EFSA) внедряет четкие процессы одобрения ферментов при соблюдении стандартов безопасности, которые создают доверие потребителей. Основные пивовары, включая Diageo, Carlsberg, AB Inbev и Heineken, включают инициативы устойчивости, которые увеличивают использование ферментов для минимизации потребления энергии и воды.

Рынок пивоваренных ферментов Азиатско-Тихоокеанского региона прогнозирует среднегодовой темп роста 9,04% до 2030 года, поддерживаемый экономическим ростом и растущим потребительским спросом на премиальные алкогольные напитки. Модернизация пивоваренной промышленности Китая создает возможности для поставщиков ферментов, поскольку пивовары принимают международные стандарты качества. Растущий средний класс Индии требует ферментативных решений для решения вариаций сырья и поддержания качества пива. Пивоваренный сектор Японии предоставляет возможности для применений ферментов в премиальных продуктах. Разнообразные методы пивоварения региона, включая рисовую и тропическую фруктовую ферментацию, требуют специализированных ферментативных решений. Региональные производители Angel Yeast Co. Ltd. и Jiangsu Boli Bioproducts конкурируют с глобальными поставщиками через локализованные продукты и техническую поддержку.

Пивоваренный рынок Северной Америки фокусируется на инновациях и развитии крафтового пивоварения, поддерживаемый исследованиями Национального института продовольствия и сельского хозяйства USDA в устойчивом разведении хмеля и предотвращении дрожжевого загрязнения. Сегмент крафтового пивоварения требует специфических ферментативных решений для уникальных вкусовых профилей и эффективного мелкосерийного производства. Рынки Латинской Америки, Ближнего Востока и Африки показывают потенциал роста по мере развития пивоваренной инфраструктуры и эволюции регулирования. Расширение рынка в этих регионах зависит от экономического продвижения, улучшения инфраструктуры и повышенной потребительской осведомленности о качестве премиального пива, создавая возможности для поставщиков ферментов, сосредоточенных на развитии рынка и технической поддержке.

Конкурентная среда

Рынок пивоваренных ферментов показывает умеренную концентрацию с оценкой 7 из 10. Рыночные лидеры конкурируют через техническую экспертизу и решения, специфичные для применений, выходя за рамки ценовой конкуренции. Основными игроками на рынке являются Amano Enzyme Inc., Associated British Foods plc, DuPont de Nemours, Inc., Novozymes A/S и DSM-Firmenich. DSM-Firmenich позиционировала себя в премиальных сегментах, фокусируясь на устойчивости, специально нацеливаясь на сокращение углеродного следа и энергоэффективность.

Развивающиеся рынки представляют возможности для региональных поставщиков, которые понимают местные пивоваренные традиции и сырье, требуя индивидуальных ферментативных решений. Конкуренция усиливается через технологическое продвижение, с компаниями, инвестирующими в точную ферментацию и метаболическую инженерию для разработки улучшенных ферментов. Уведомление GRAS 1190 FDA для инженерных штаммов дрожжей предоставляет регуляторную рамку для биотехнологических инноваций.

Новые участники рынка используют биотехнологические достижения для нацеливания на специализированные сегменты, такие как безглютеновое пивоварение и производство безалкогольного пива, где специализированные ферменты командуют более высокими ценами. Успех на этом рынке зависит от сильных возможностей исследований и разработок и регуляторной экспертизы, учитывая существенные инвестиции, требуемые для тестирования безопасности и многоюрисдикционных рыночных одобрений.

Лидеры пивоваренной индустрии ферментов

-

Amano Enzyme Inc.

-

Associated British Foods plc

-

DuPont de Nemours, Inc.

-

DSM-Firmenich

-

Novozymes A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2024: Lallemand Bio-Ingredients приобрела швейцарскую биотехнологическую фирму Evolva за 23 млн долларов США для производства сложных ферментных молекул из дрожжевых продуктов. Это приобретение укрепляет позицию Lallemand в биотехнологическом секторе и расширяет ее возможности в производстве ферментов. Интеграция экспертизы Evolva позволяет Lallemand улучшить свой продуктовый портфель и удовлетворить растущий рыночный спрос на специализированные ферментативные решения.

- Январь 2024: Novozymes A/S и Chr. Hansen Holding A/S завершили свое слияние для формирования Novonesis, создавая глобального лидера в биотехнологических решениях с улучшенными возможностями в разработке пивоваренных ферментов и расширенным географическим охватом. Слияние объединяет экспертизу Novozymes в ферментах с технологиями ферментации Chr. Hansen, позиционируя новую сущность для захвата синергий в пивоваренных применениях и ускорения инноваций в устойчивых биотехнологических решениях.

- Декабрь 2023: Kerry Group plc завершила свое приобретение бизнеса лактазных ферментов от Chr. Hansen и Novozymes за 150 млн евро после одобрения Европейской комиссии. Приобретение улучшает портфель биотехнологических решений Kerry и расширяет ее присутствие на растущем рынке безлактозных продуктов, демонстрируя стратегический фокус на специализированных применениях ферментов.

Глобальный отчет о рынке пивоваренных ферментов - область охвата

Пивоваренные ферменты используются для равномерного затирания, обеспечения стабильности, оптимизации использования сырья и улучшения фильтрации. Эти ферменты помогают увеличить осахаривание и разжижение крахмала, что способствует увеличению производства сбраживаемых сахаров. Рынок пивоваренных ферментов сегментирован на основе источника на растительные и микробные источники; по типу на амилазу, альфалазу, протеазу и прочие; и по форме на жидкие и сухие. По географии сегментация рынка включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогноз в стоимостном выражении в млн долларов США для всех вышеуказанных сегментов.

| Амилаза |

| Альфалаза |

| Бета-глюканаза |

| Протеаза |

| Другие типы |

| Микробные |

| Растительные |

| Сухие |

| Жидкие |

| Пиво |

| Вино |

| Соединенные Штаты | Канада |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Амилаза | |

| Альфалаза | ||

| Бета-глюканаза | ||

| Протеаза | ||

| Другие типы | ||

| По источнику | Микробные | |

| Растительные | ||

| По форме | Сухие | |

| Жидкие | ||

| По применению | Пиво | |

| Вино | ||

| По географии | Соединенные Штаты | Канада |

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка пивоваренных ферментов к 2030 году?

Прогнозируется, что рынок пивоваренных ферментов достигнет 802,51 млн долларов США к 2030 году, растя со среднегодовым темпом роста 7,64%.

Какой тип фермента доминирует на рынке пивоваренных ферментов?

Амилаза лидирует с долей 37,74% в 2024 году, отражая ее центральную роль в конверсии крахмала во время затирания.

Какой регион растет быстрее всего на рынке пивоваренных ферментов?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 9,04% до 2030 года из-за растущего потребления премиального пива и модернизации пивоварен.

Почему микробные ферменты предпочтительнее растительных альтернатив?

Микробная ферментация предлагает постоянное качество, масштабируемые поставки и меньший экологический след, предоставляя микробным ферментам долю рынка 73,58%.

Последнее обновление страницы: