Размер и доля рынка жевательной резинки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

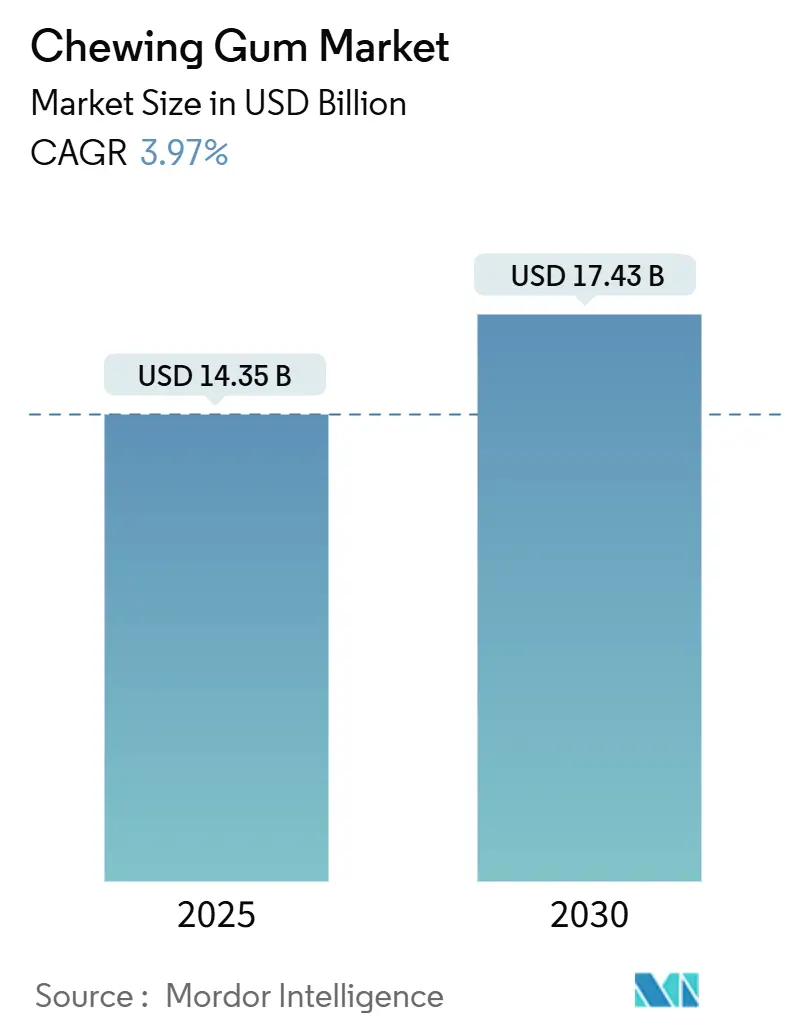

| Размер Рынка (2025) | 14.35 Миллиардов долларов США |

| Размер Рынка (2030) | 17.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.97% CAGR |

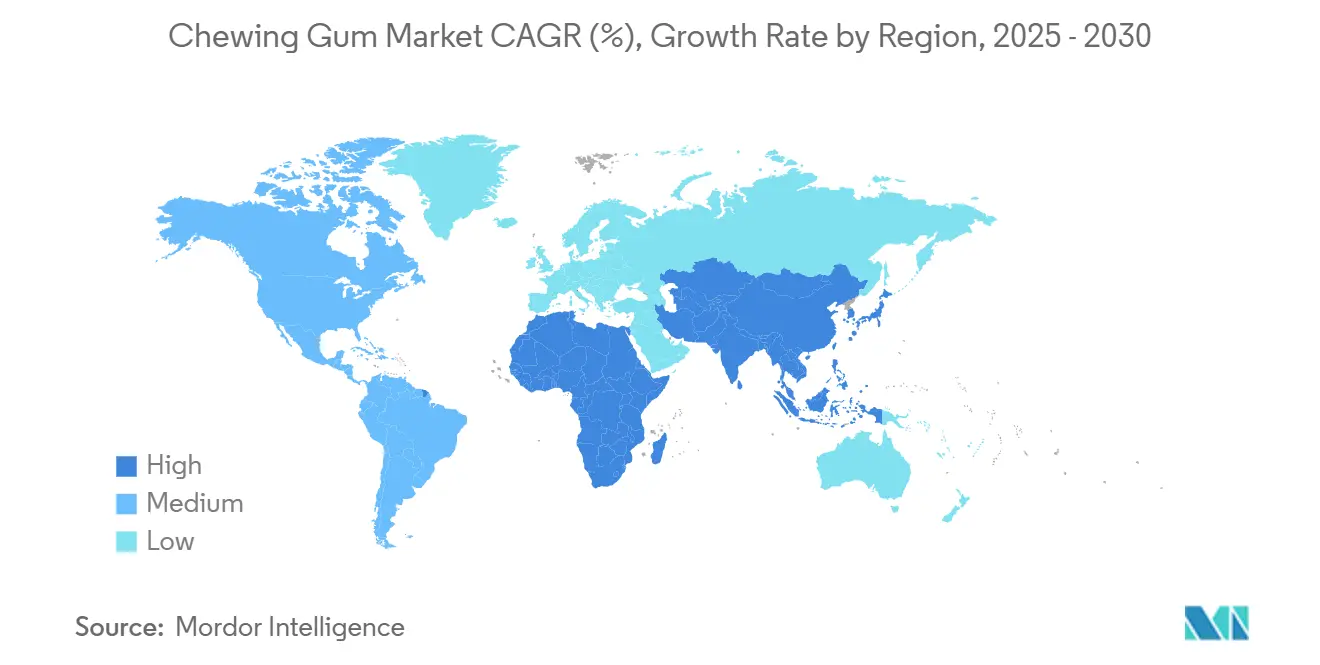

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жевательной резинки от Mordor Intelligence

Размер рынка жевательной резинки, оцениваемый в 14,35 млрд долларов США в 2025 году, как ожидается, достигнет 17,43 млрд долларов США к 2030 году, регистрируя CAGR 3,97% в течение прогнозируемого периода. Этот рост обусловлен растущим предпочтением составов без сахара, увеличением включения функциональных ингредиентов и продолжающейся тенденцией импульсных покупок в современных торговых точках. Производители сосредоточены на инновациях, таких как подсластители с чистой маркировкой, перерабатываемая упаковка и цифровые удобства для поддержания присутствия на полках и стратегий премиального ценообразования. Кроме того, растущие экологические проблемы побуждают производителей исследовать биоразлагаемые основы жевательной резинки и предоставлять более четкие рекомендации по утилизации для решения проблем устойчивости. Региональная динамика показывает различные модели роста. Северная Америка лидирует в потреблении на душу населения, отражая зрелый рынок с устойчивым спросом. Между тем, Азиатско-Тихоокеанский регион выступает как ключевой драйвер роста, подпитываемый быстрой урбанизацией, эффективными маркетинговыми кампаниями в социальных сетях и растущими располагаемыми доходами, которые привлекают значительное количество новых потребителей ежегодно.

Ключевые выводы отчета

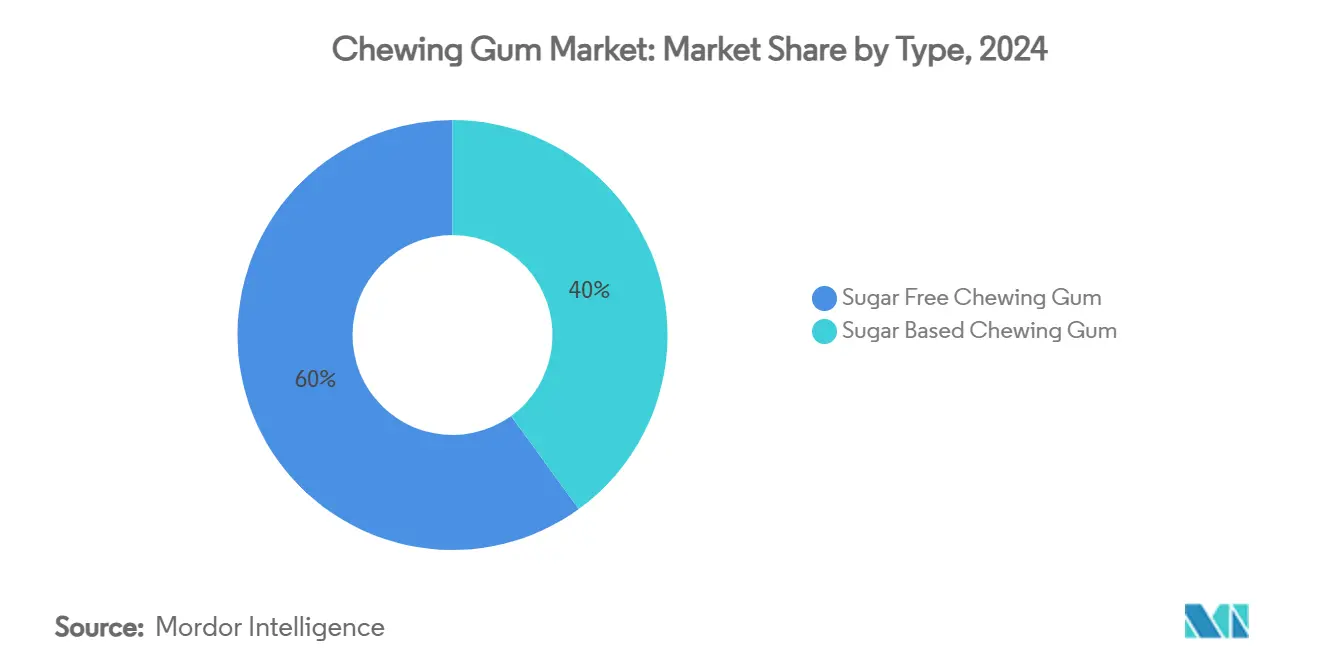

- По типу сегмент без сахара лидировал на рынке жевательной резинки с долей 60,01% в 2024 году, прогнозируется показать самый быстрый рост 4,56% CAGR до 2030 года.

- По упаковке пакеты захватили 50,05% выручки в 2024 году и прогнозируется их расширение с 6,78% CAGR до 2030 года.

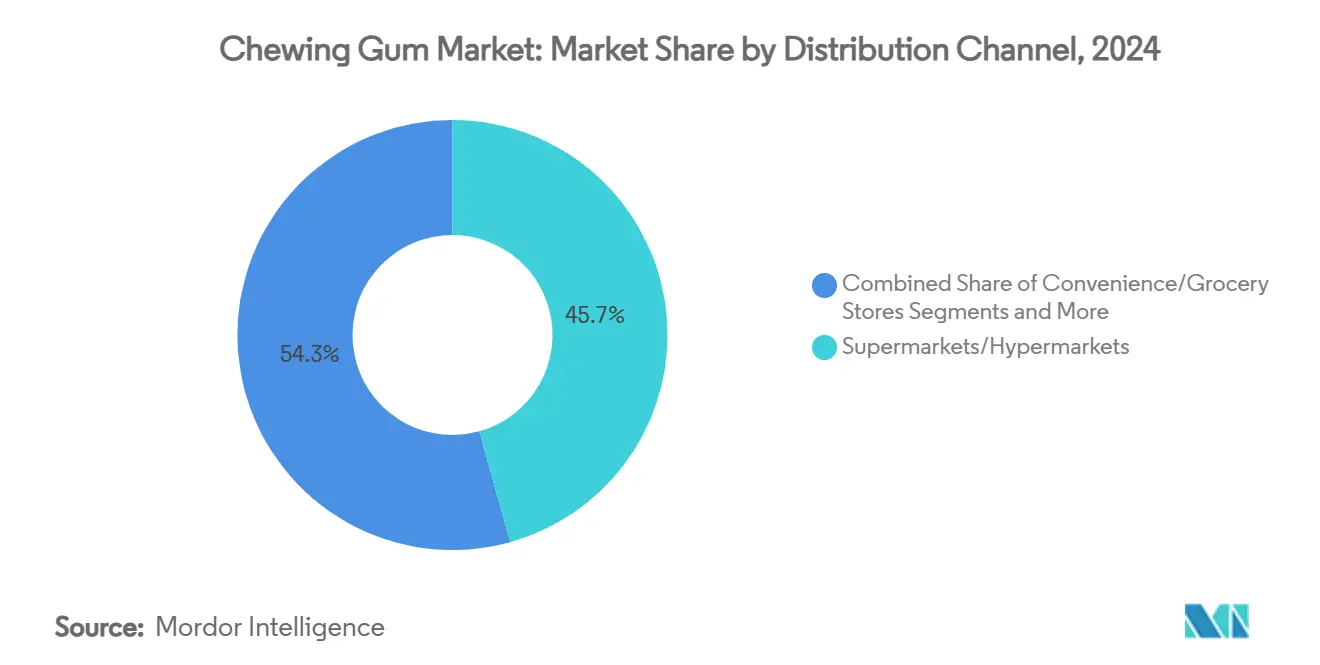

- По каналам сбыта супермаркеты и гипермаркеты занимали 45,68% доли размера рынка жевательной резинки в 2024 году; онлайн-торговля ожидается к продвижению с 6,06% CAGR между 2025 и 2030 годами.

- По географии Северная Америка командовала 34,42% глобальной выручки в 2024 году; Азиатско-Тихоокеанский регион находится на пути к 5,77% CAGR до 2030 года.

Глобальные тенденции и аналитика рынка жевательной резинки

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на жевательную резинку без сахара поддерживает заботящееся о здоровье потребление. | +1.2% | Глобально, с сильнейшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Инновации вкусов привлекают молодых и экспериментальных потребителей. | +0.8% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Компактный и удобный формат стимулирует перекусы на ходу. | +0.6% | Глобально, с наивысшим влиянием в городских центрах | Средний срок (2-4 года) |

| Маркетинг, сфокусированный на пользе для полости рта, стимулирует ежедневное использование. | +0.7% | Северная Америка, Европа и развитые рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Расширение онлайн и розничных продаж в магазинах шаговой доступности улучшает доступность. | +0.5% | Глобально, с сильнейшим ростом на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Импульсные покупки на кассах поддерживают высокообъемные продажи. | +0.4% | Глобально, с акцентом на Северную Америку и Европу | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на жевательную резинку без сахара поддерживает заботящееся о здоровье потребление.

Рынок жевательной резинки значительно растет, движимый возрастающей популярностью вариантов без сахара. Этот рост отражает более широкий потребительский сдвиг к здоровью и благополучию, поскольку люди ищут продукты, которые поддерживают более здоровый образ жизни. Функциональная жевательная резинка, быстро расширяющийся сегмент, привлекает внимание благодаря дополнительным преимуществам помимо традиционной жевательной резинки. Сильные показатели сегмента без сахара подкрепляются клиническими доказательствами, такими как исследование 2023 года от Nutraceutical Business Review, которое сообщило, что 90% пользователей функциональной жевательной резинки, предназначенной для снижения тяги к сахару, испытали потерю веса. Для удовлетворения этого растущего спроса крупные производители переформулируют существующие продукты и запускают инновационные варианты с определенными преимуществами для здоровья. Эти усилия не только соответствуют предпочтениям потребителей, но и позиционируют эти продукты как премиальные предложения, позволяя компаниям достигать более высокой прибыльности. Хотя разработка натуральных подсластителей требует увеличенных инвестиций в НИОКР, эта стратегия подчеркивает фокус рынка на удовлетворении изменяющихся потребительских потребностей и капитализации растущего тренда заботы о здоровье.

Инновации вкусов привлекают молодых и экспериментальных потребителей.

Инновации вкусов стали ключевым фактором в получении конкурентного преимущества, значительно способствуя траектории роста рынка и эффективно захватывая внимание молодых потребителей. Ведущие производители все больше выходят за рамки традиционных мятных и фруктовых вкусов, исследуя экзотические, сезонные и лимитированные предложения, предназначенные для создания уникальных, достойных публикации впечатлений, которые сильно резонируют на платформах социальных сетей. Кроме того, компании исследуют функциональные вкусовые профили, включая адаптогены, ноотропы и ботанические экстракты, которые не только усиливают сенсорную привлекательность, но также соответствуют растущему потребительскому спросу на ориентированные на здоровье преимущества. Стратегическая важность инноваций вкусов особенно очевидна на рынках Азиатско-Тихоокеанского региона, где потребители проявляют более высокую склонность к экспериментам с новыми вкусовыми впечатлениями. Разнообразные и динамичные вкусовые предпочтения этого региона представляют значительные возможности для рыночно-ориентированной разработки продуктов. Эти локально адаптированные инновации часто служат испытательным полигоном, где успешные продукты адаптируются для более широкого глобального распространения, тем самым усиливая их влияние на общий рост рынка.

Компактный и удобный формат стимулирует перекусы на ходу.

Портативность жевательной резинки делает её идеальным решением для растущего тренда перекусов на ходу, который продолжает набирать популярность среди потребителей. Инновации в упаковке дополнительно усилили это преимущество, улучшая удобство и решая проблемы устойчивости. В 2024 году сегмент пакетов доминирует на рынке с долей 50,05%, движимый принятием перерабатываемых материалов и легко открывающихся конструкций, которые повышают удобство использования при сохранении идентичности бренда. Эти достижения не только обслуживают экологически сознательных потребителей, но также улучшают общий пользовательский опыт. Производители стратегически позиционируют жевательную резинку как функциональную альтернативу перекусам, предлагая преимущества, такие как освежение дыхания, снятие стресса и повышение энергии, при этом избегая высокого калорийного содержания традиционных перекусов. Этот подход особенно эффективен на городских рынках, где ограниченные во времени потребители приоритизируют портативные, практичные решения, которые легко интегрируются в их быстрый образ жизни. Соответствуя этим развивающимся потребительским предпочтениям, рынок жевательной резинки готов к устойчивому росту.

Маркетинг, сфокусированный на пользе для полости рта, стимулирует ежедневное использование.

Стратегические маркетинговые усилия успешно репозиционировали жевательную резинку из периодического удовольствия в жизненно важный компонент ежедневных процедур ухода за полостью рта, подчеркивая её преимущества для здоровья полости рта. Стоматологические профессионалы широко поддерживают этот сдвиг, признавая роль жевательной резинки без сахара в стимулировании выработки слюны, которая нейтрализует кислоты и защищает зубную эмаль. Производители используют это клиническое подтверждение, включая активные ингредиенты, такие как ксилитол, который имеет доказанные свойства снижения кариеса, и формируя партнерства с соб рендингом с установленными брендами ухода за полостью рта для укрепления доверия. Это сфокусированное на здоровье позиционирование не только создает убедительный драйвер для поводов использования, но также поощряет множественные моменты потребления в течение дня. В результате показатели потребления на душу населения растут на зрелых рынках, где общий рост кондитерских изделий застопорился, предоставляя значительную возможность роста для рынка жевательной резинки.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы здоровья по поводу синтетических ингредиентов снижают доверие к традиционной жевательной резинке | -0.7% | Глобально, с сильнейшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущее предпочтение натуральных перекусов ограничивает привлекательность жевательной резинки | -0.5% | Глобально, с акцентом на развитые рынки | Средний срок (2-4 года) |

| Регулятивные сложности бросают вызов инновациям и заявлениям на маркировке | -0.4% | Глобально, с различным влиянием по регионам в зависимости от регулятивных рамок | Долгий срок (≥ 4 лет) |

| Экологические проблемы по поводу неразлагаемой основы жевательной резинки препятствуют продажам | -0.6% | Глобально, с сильнейшим влиянием в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы здоровья по поводу синтетических ингредиентов снижают доверие к традиционной жевательной резинке.

Возрастающий потребительский контроль синтетических ингредиентов представляет значительное ограничение на рынке. Эта обеспокоенность распространяется за пределы содержания сахара на искусственные подсластители, ароматизаторы и, что наиболее заметно, полимеры на основе нефти, используемые в обычных основах жевательной резинки. Исследование, проведенное Калифорнийским университетом в Лос-Анджелесе (UCLA) в марте 2025 года, привлекло к этому вопросу более пристальное внимание, выявив, что жевательная резинка может выделять микропластик в слюну. Исследование обнаружило, что один кусок жевательной резинки может выделить до 3 000 частиц микропластика, вызывая тревогу среди потребителей. Эта растущая осведомленность особенно выражена среди заботящихся о здоровье демографических групп, которые обычно являются целевой аудиторией для премиальных и функциональных продуктов жевательной резинки[1]American Chemical Society, "Chewing gum can shed microplastics into saliva, pilot study finds", www.acs.org. В ответ производители все больше переформулируют свои продукты для представления более чистых этикеток и натуральных альтернатив. Однако эти усилия сопровождаются значительными техническими вызовами и более высокими производственными затратами, которые оказывают давление на прибыльность. Это финансовое напряжение ограничивает способность производителей инвестировать в другие области инноваций, дополнительно усложняя их усилия по удовлетворению развивающихся потребительских требований.

Растущее предпочтение натуральных перекусов ограничивает привлекательность жевательной резинки.

Растущее потребительское предпочтение натуральных и минимально обработанных опций перекусов создает вызовы для роста рынка жевательной резинки. Этот сдвиг особенно очевиден среди потребителей-миллениалов и поколения Z, которые требуют продукты с узнаваемыми ингредиентами и прозрачным происхождением. Традиционные продукты жевательной резинки, часто критикуемые за их искусственный состав, теряют привлекательность среди этих демографических групп. Этот изменяющийся ландшафт создал возможности для появляющихся игроков, таких как Simply Gum и PUR Company, которые подчеркивают растительные ингредиенты в своих продуктах, как Simply жевательная резинка без сахара и устойчивое происхождение для удовлетворения развивающихся потребительских ожиданий. Однако эти натуральные альтернативы сталкиваются с заметными вызовами. Воспроизведение текстуры, долговечности вкуса и стабильности хранения обычной жевательной резинки остается значительным препятствием. Кроме того, достижение конкурентных цен затруднительно, ограничивая их способность полностью капитализировать на возрастающем спросе на натуральные продукты. Несмотря на эти препятствия, эти бренды постоянно набирают популярность в нишевом сегменте. Их прогресс подчеркивает потенциал для дальнейшего роста по мере того, как они продолжают решать эти вызовы и совершенствовать свои предложения для соответствия потребительским предпочтениям.

Сегментный анализ

По типу: Без сахара лидирует в трансформации рынка

В 2024 году жевательная резинка без сахара доминировала на рынке, захватив заметную долю 60,01%. С прогнозируемым CAGR 4,56% с 2025 по 2030 год, она готова укрепить свою позицию как самый быстрорастущий сегмент. Этот всплеск популярности в значительной степени обусловлен надежными клиническими одобрениями и поддержкой выдающихся организаций здравоохранения. Примечательно, что Американская стоматологическая ассоциация, после рассмотрения клинических доказательств, присудила свою печать одобрения нескольким брендам жевательной резинки без сахара, включая Orbit и Trident. Их выводы подчеркнули, что жевание жевательной резинки без сахара всего 20 минут после еды может предотвратить кариес, усиливая поток слюны, сдерживая кислоты зубного налета и укрепляя зубы. Кроме того, клинические исследования подчеркивают, что жевательная резинка без сахара может заметно уменьшить Streptococcus mutans, главную бактерию, связанную с зубным кариесом[2]American Dental Association, "Orbit Sugarfree Gum", www.ada.org. Добавляя к импульсу, Всемирная организация здравоохранения рекомендует держать потребление свободного сахара ниже 10% от общего потребления энергии (около 50 грамм для взрослых), укрепляя аргумент в пользу опций без сахара.

Более того, её расширяющиеся функциональные преимущества и надежная клиническая поддержка способствовали её росту, обеспечивая премиальную позицию на рынке. Американская академия детской стоматологии выделяет эффективность ксилитола, особенно в ежедневных дозах 5-10 грамм. Исследования подтверждают это, демонстрируя показатели снижения кариеса между 30% до 85% при регулярном использовании[3]American Academy of Pediatric Dentistry, "Policy on Use of Xylitol in Pediatric Dentistry", www.aapd.org. Индийская служба здравоохранения дополнительно подчеркивает преимущества ксилитола, отмечая его роль в сдерживании роста стрептококков mutans и усилении реминерализации зубов. Они также указывают, что когда матери потребляют ксилитоловую жевательную резинку, происходит заметное снижение передачи вызывающих кариес бактерий их детям, результатом чего становится меньше полостей. С другой стороны, Американская ассоциация диабета одобряет подсластители, такие как аспартам, сахарин, сукралоза и стевия, обычно встречающиеся в жевательной резинке без сахара. Они подчеркивают двойные преимущества этих подсластителей: они не повышают уровень глюкозы в крови и могут помочь в управлении диабетом, открывая двери для их использования за пределами кондитерских изделий.

По упаковке: Пакеты доминируют на рынке, ориентированном на удобство

Пакеты, командующие 50,05% долей рынка в 2024 году, не только доминируют в ландшафте упаковки, но также выделяются как самый быстрорастущий сегмент с прогнозируемым CAGR 6,78% с 2025 по 2030 год. Этот всплеск подчеркивает четкий потребительский сдвиг к портативной и удобной упаковке, отражающей сегодняшние мобильные образы жизни и потребление на ходу. Пакеты превосходны в защите продукта при обеспечении портативности, обслуживая ограниченных во времени потребителей, ищущих удобные решения для перекусов. Кроме того, правительственные инициативы по wellness на рабочих местах и рекомендации по здоровью усилили рост порционно-контролируемой упаковки, продвигая осознанное потребление без ущерба для удобства, укрепляя лидерство пакетов на рынке.

Федеральная торговая комиссия требует, чтобы экологические маркетинговые заявления, особенно те, которые связаны с перерабатываемостью и экологическими преимуществами, были подкреплены достоверными научными доказательствами, обеспечивая, что маркетологи не вводят потребителей в заблуждение[4]The Federal Trade Commission, "Part 260- Guides For The Use Of Environmental Marketing Claims", www.ftc.gov. Между тем, директива Европейского союза по одноразовому пластику стимулирует инновации альтернативных упаковочных материалов. Эти материалы не только сохраняют свежесть продукта, но также соответствуют стандартам перерабатываемости, давая производителям конкурентное преимущество в сочетании устойчивости с производительностью. Кроме того, правительственные налоговые стимулы для перерабатываемой упаковки, сопоставленные с штрафами за неперерабатываемые отходы, направляют рынок к форматам пакетов, которые приоритизируют соображения конца жизни, согласовывая экономический рост с экологической ответственностью.

По каналу сбыта: Традиционная розничная торговля сохраняет лидерство

В 2024 году супермаркеты и гипермаркеты командуют доминирующей долей 45,68% рынка, умело используя стратегические размещения продуктов и понимая потребительские покупательские привычки для лидерства в продажах жевательной резинки, капитализируя на импульсных покупках. Исследование Федеральной торговой комиссии подчеркивает длящуюся силу размещений на кассовых прилавках в стимулировании импульсных покупок, тенденция, которая сохраняется даже когда методы оплаты и покупательские привычки сдвигаются к более быстрым транзакциям. Между тем, правительственные агентства, посвященные защите потребителей, выпустили прозрачные рекомендации для маркетинга в точке продаж. Эти рекомендации не только поддерживают прозрачность, но также обеспечивают, что стратегии импульсных покупок остаются выгодными как для розничных торговцев, так и для производителей. Кроме того, партнерства по управлению категориями играют ключевую роль, тонко настраивая ассортименты продуктов и размещения. Это сотрудничество усиливает эффективность канала, даже среди изменяющихся потребительских поведений и растущей конкуренции от альтернативных розничных форматов.

Онлайн магазины розничной торговли станут самым быстрорастущим каналом сбыта с прогнозируемым CAGR 6,06% с 2025 по 2030 год. Этот рост питается широким принятием цифровой коммерции и поддерживающими правительственными инициативами, которые поддерживают развитие электронной коммерции при приоритизации защиты потребителей. Программы администрации малого бизнеса, направленные на усиление участия в цифровых торговых площадках, были благом для производителей функциональной и премиальной жевательной резинки. Эти программы расширяют возможности производителей для связи с конкретными потребительскими сегментами, предлагая детальные инсайты о продуктах и таргетированный маркетинг. Такие стратегии эффективно оправдывают премиальное ценообразование для продуктов, хвастающихся отличительными преимуществами для здоровья. Более того, правительственные регулирования, защищающие права потребителей онлайн транзакций, охватывающие тщательные рекомендации по электронной коммерции и специфические для штатов законы защиты потребителей, способствовали доверию в цифровых покупках. Это доверие не только облегчает вход на рынок специализированных продуктов, но также подчеркивает важность защиты потребителей. Инициативы министерства торговли, фокусирующиеся на содействии цифровой торговле, разрушили барьеры для трансграничной электронной коммерции. Этот прогресс позволяет производителям проникать на глобальные рынки напрямую через цифровые платформы, обходя традиционных посредников распространения. Одновременно усовершенствования в почтовых службах сделали онлайн покупки жевательной резинки финансово привлекательными для потребителей, особенно для специализированных товаров, не найденных в обычных розничных точках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Северная Америка доминирует на глобальном рынке жевательной резинки с долей 34,42%, движимая сильным потребительским предпочтением жевательной резинки без сахара и функциональных разновидностей, которые соответствуют растущему фокусу региона на здоровье и благополучии. Соединенные Штаты лидируют в региональном потреблении, особенно преуспевая в премиальном сегменте, где потребители готовы платить премию за инновационные вкусы и добавленные функциональные преимущества. Канада отражает тенденции США с сильной склонностью к ориентированным на здоровье продуктам, в то время как Мексика демонстрирует предпочтение традиционной жевательной резинки на основе сахара и фруктовых вкусов, отражая её отличительные региональные вкусовые предпочтения.

Азиатско-Тихоокеанский регион выступает как самый быстрорастущий регион на рынке жевательной резинки с прогнозируемым CAGR 5,77% с 2025 по 2030 год. Этот рост питается быстрой урбанизацией, увеличивающимися располагаемыми доходами и растущей осведомленностью о здоровье на ключевых рынках. Япония выделяется своей изощренной потребительской базой, которая требует инновационные вкусы и функциональные преимущества, в то время как Южная Корея показывает растущий интерес к формулам, улучшающим красоту и уход за полостью рта. Европа продолжает занимать значительную позицию на рынке жевательной резинки, движимая сильным спросом на премиальные и экологически устойчивые продукты. Германия подчеркивает функциональные преимущества, Великобритания фокусируется на устойчивости, а Франция приоритизирует изощренные вкусовые профили. Восточноевропейские рынки также показывают потенциал, поскольку растущие располагаемые доходы стимулируют спрос на премиальные продукты, хотя чувствительность к ценам остается ключевым соображением в этих развивающихся экономиках.

Южная Америка демонстрирует сильную культурную связь с жевательной резинкой, с Бразилией, лидирующей в региональном потреблении, за которой следуют Аргентина и Колумбия. Регион показывает заметное предпочтение фруктовых вкусов и социальных поводов потребления, побуждая производителей разрабатывать продукты, адаптированные к местным вкусам и контекстам использования. Ближний Восток и Африка представляют новые возможности, характеризуемые неравномерным развитием рынка. Южная Африка лидирует на рынке к югу от Сахары с растущим городским потреблением, в то время как страны Северной Африки демонстрируют предпочтения, под влиянием средиземноморских вкусовых профилей. Во всех регионах тенденция к составам без сахара набирает импульс, хотя скорость принятия варьируется в зависимости от местной осведомленности о здоровье и экономических условий.

Конкурентная среда

Глобальный рынок жевательной резинки умеренно консолидирован, с крупными игроками, такими как Mondelez International Inc., Mars, Incorporated, Perfetti Van Melle Group BV, Lotte Corporation и The Hershey Company, лидирующими на рынке. Эти компании поддерживают своё доминирование через обширные распределительные сети, сильное признание брендов и непрерывные инновации продуктов. Однако рынок также включает несколько региональных и нишевых игроков, особенно в развивающихся экономиках, которые фокусируются на удовлетворении местных вкусовых предпочтений и предложении доступных вариантов для привлечения чувствительных к ценам потребителей.

Возможности роста появляются в области устойчивости и функциональности. Меньшие игроки набирают популярность, представляя натуральные и биоразлагаемые альтернативы жевательной резинки, которые решают растущие экологические проблемы, выделяемые правительственными агентствами и экологическими организациями. Эти компании выделяются использованием чистых, экологически чистых ингредиентов и позиционированием своих продуктов как экологически ответственных. Эта стратегия соответствует правительственным целям устойчивости и растущему потребительскому спросу на более зеленые продукты, давая этим игрокам конкурентное преимущество на рынке.

Принятие технологий трансформирует индустрию, с устоявшимися компаниями, инвестирующими в передовые техники формулировки для улучшения текстуры и выделения вкуса жевательной резинки без сахара. Эти инновации также помогают компаниям соответствовать все более строгим регулятивным стандартам для безопасности ингредиентов и воздействия на окружающую среду. Рынок сдвигается к продуктам, сфокусированным на здоровье и устойчивости, движимым регулятивными требованиями и потребительскими предпочтениями жевательной резинки, которая предлагает функциональные преимущества при снижении её экологического следа.

Лидеры индустрии жевательной резинки

-

Mars, Incorporated

-

Mondelez International Inc.

-

Perfetti Van Melle Holding B.V.

-

Lotte Corporation

-

Grupo Arcor S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Trident Vibes запустил свою жевательную резинку без сахара со вкусом сахарной ваты на национальный розничный рынок, доступную во флаконе на 40 кусочков, после успешного эксклюзивного выпуска в крупном розничном магазине США. Согласно бренду, эта новая жевательная резинка предлагает сладкий, ностальгический вкус сахарной ваты с рецептом без сахара, ориентированным как на заботящихся о здоровье потребителей, так и на молодую аудиторию, особенно поколение Z.

- Апрель 2025: Milliways, британский бренд жевательной резинки без пластика, запустился на французском рынке, предлагая растительную, биоразлагаемую жевательную резинку как альтернативу обычной жевательной резинке на пластиковой основе. Бренд представил новые вкусы, вдохновленные французскими вкусами - Клубника, Вишня и Эвкалиптовая мята - наряду со своими классическими мятными разновидностями, доступными в упаковках на 10 и 30 кусочков через крупных французских розничных торговцев.

- Февраль 2025: Mars Wrigley запустил жевательную резинку Extra Refreshers арбузно-малинового вкуса, продукт без сахара, доступный по всей стране в упаковках на семь и 30 кусочков, и поддержанный маркетинговой кампанией в 4,5 млн фунтов стерлингов. Согласно бренду, это первая жевательная резинка такого рода, созданная в ответ на растущую популярность фруктовых вкусов, и она направлена на привлечение молодых покупателей и новых потребителей в категорию жевательной резинки.

- Май 2024: Gandour запустил свою жевательную резинку без сахара в различных вкусах, включая классические, такие как мастика, мята перечная и мята колосистая, а также веселые новые варианты, стремясь предоставить более здоровые выборы для потребителей. Согласно бренду, этот запуск соответствует растущему спросу на продукты без сахара, вызванному проблемами здоровья, такими как диабет, и фокусом на уходе за полостью рта, предлагая альтернативы, которые помогают снизить потребление сахара и поддерживают стоматологическое здоровье.

Охват отчета по глобальному рынку жевательной резинки

Жевательная резинка - это связующие вещества, изготовленные из ингредиентов, таких как латексный сок, который сочетается с ароматизаторами и подсластителями. Жевательная резинка предназначена для жевания без проглатывания. Рынок жевательной резинки сегментирован по типу, каналу сбыта и географии. По типу продукта рынок сегментирован на жевательную резинку без сахара и с сахаром. По каналу сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, онлайн магазины розничной торговли и другие каналы сбыта. Отчет также предоставляет анализ новых и устоявшихся тенденций в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Южной Америке, Ближнем Востоке и Африке. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Жевательная резинка на основе сахара |

| Жевательная резинка без сахара |

| Пакеты |

| Бутылка |

| Коробка |

| Прочие |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины |

| Онлайн магазины розничной торговли |

| Другие каналы сбыта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Жевательная резинка на основе сахара | |

| Жевательная резинка без сахара | ||

| По упаковке | Пакеты | |

| Бутылка | ||

| Коробка | ||

| Прочие | ||

| По каналу сбыта | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности/Продуктовые магазины | ||

| Онлайн магазины розничной торговли | ||

| Другие каналы сбыта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка жевательной резинки?

Размер рынка жевательной резинки составляет 14,35 млрд долларов США в 2025 году, что отражает устойчивый спрос на составы без сахара и функциональные составы.

Какой тип продукта лидирует в глобальных продажах?

Жевательная резинка без сахара доминирует с 60,01% долей рынка в 2024 году, позиция укреплена одобрениями стоматологов и подсластителями с чистой маркировкой.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит 5,77% CAGR с 2025 по 2030 год благодаря росту располагаемых доходов, городскому образу жизни и спросу на новые вкусы.

Как розничные торговцы адаптируют импульсные продажи при росте самообслуживания на кассах?

Супермаркеты размещают дополнительные витрины с жевательной резинкой рядом с готовыми к употреблению напитками, отделами здоровья и красоты, и используют акции в приложениях лояльности для сохранения видимости несмотря на сокращение времени пребывания на кассах.

Последнее обновление страницы: