Размер и доля рынка баллистических композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

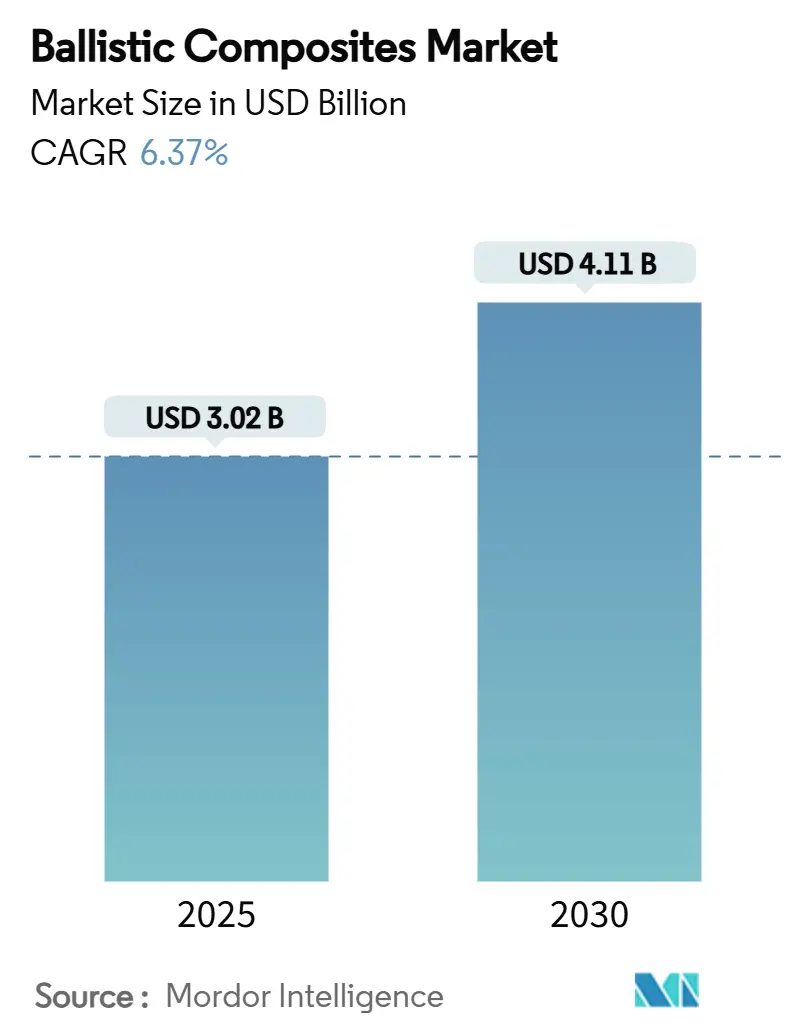

| Размер Рынка (2025) | 3.02 Миллиардов долларов США |

| Размер Рынка (2030) | 4.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.37% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка баллистических композитов от Mordor Intelligence

Размер рынка баллистических композитов оценивается в 3,02 млрд долларов США в 2025 году и, как ожидается, достигнет 4,11 млрд долларов США к 2030 году при среднегодовом темпе роста 6,37% в течение прогнозируемого периода (2025-2030). Устойчивый рост обеспечивается модернизацией обороны, защитой автономных транспортных средств и постоянным стремлением аэрокосмического сектора снизить массу планера без ущерба для безопасности экипажа. Рост спроса сосредоточен на более легких, но прочных ламинированных конфигурациях, более широком внедрении гибридных укладок волокон и переходе передовых композитных технологий из аэрокосмической цепочки поставок в производственные линии броневых изделий. Арамидные волокна укрепляют большую часть современных броневых решений, в то время как полимерные матрицы позволяют производителям балансировать многоударную производительность с гибкостью обработки. Северная Америка сохраняет лидирующие позиции благодаря высокобюджетным программам модернизации солдат армии США и платформам транспортных средств нового поколения, которые полагаются на сложные броневые архитектуры. Между тем, Азиатско-Тихоокеанский регион привлекает внимание ускоренными закупками средств индивидуальной защиты для крупных пехотных сил. Технологические разработки, такие как Kevlar EXO от DuPont, который обеспечивает на 30% более высокую прочность на разрыв по сравнению со стандартным арамидом, демонстрируют темп инноваций, который лежит в основе рынка баллистических композитов.

Ключевые выводы отчета

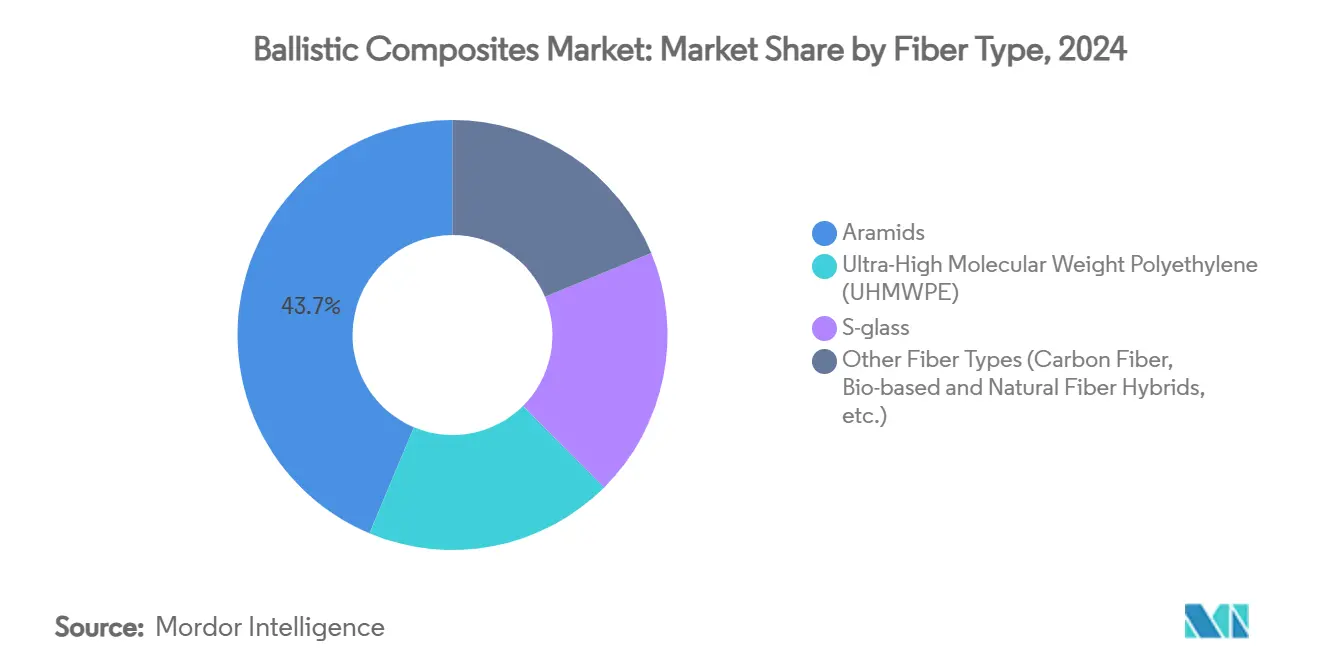

- По типу волокна арамид захватил 43,69% доли рынка баллистических композитов в 2024 году, в то время как полиэтилен сверхвысокой молекулярной массы (СВМПЭ) показал самый быстрый среднегодовой темп роста 6,40% в период с 2025 по 2030 год.

- По типу матрицы полимерные системы составили 52,57% доли рынка баллистических композитов в 2024 году и развиваются со среднегодовым темпом роста 6,43% в течение прогнозируемого периода.

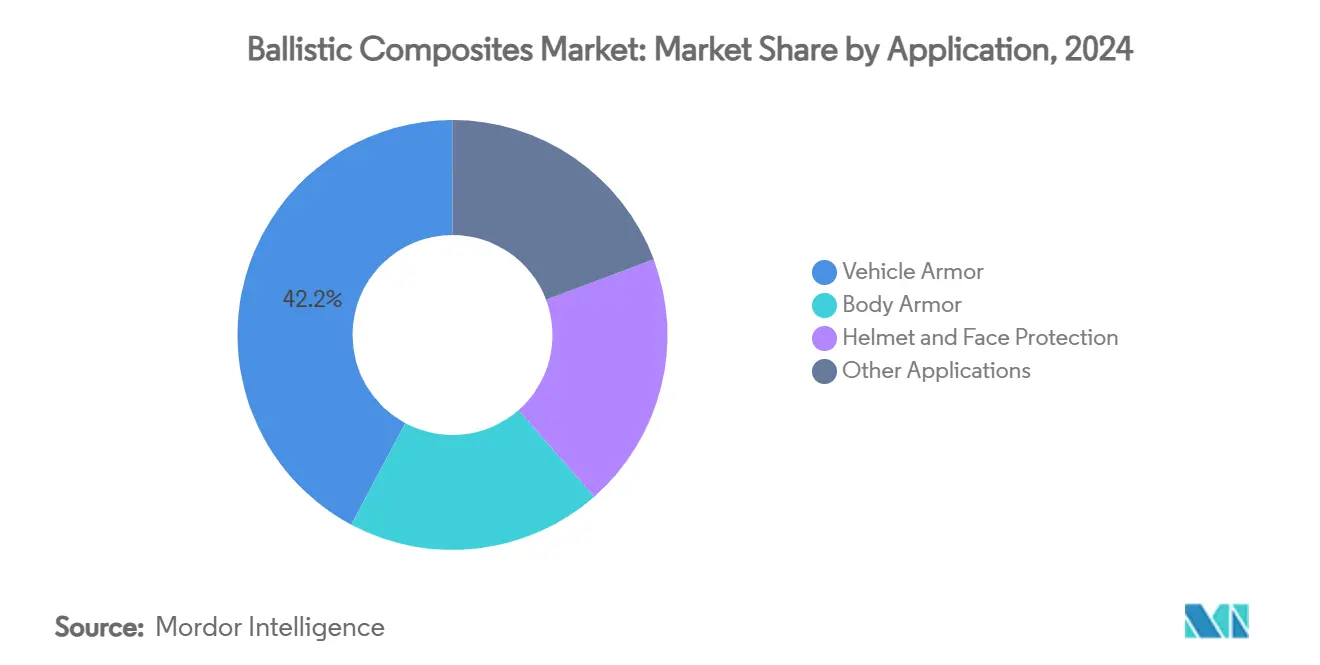

- По применению броня транспортных средств составляла 42,19% доли размера рынка баллистических композитов в 2024 году, в то время как ожидается, что шлемы и защита лица будут расширяться со среднегодовым темпом роста 6,49% до 2030 года.

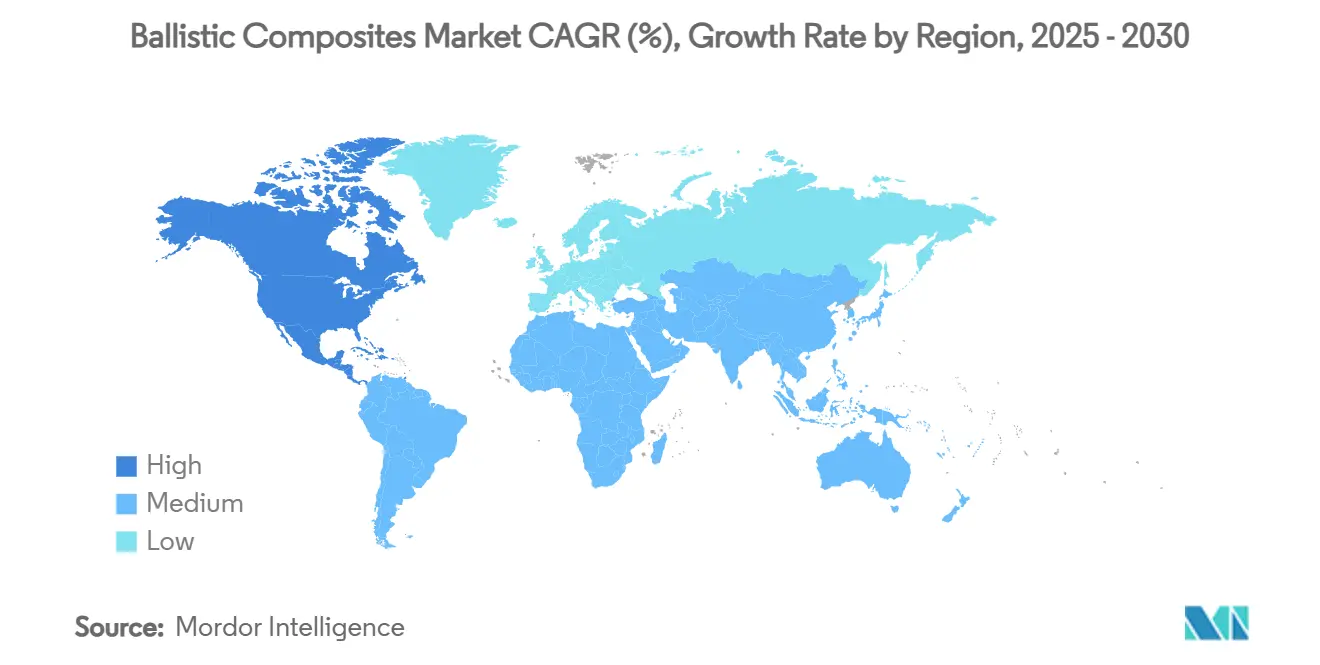

- По географии Северная Америка доминировала с долей доходов 43,16% в 2024 году, и регион также фиксирует самый высокий среднегодовой темп роста 6,51% до 2030 года.

Тенденции и аналитика мирового рынка баллистических композитов

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных оборонных расходов | +1.8% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Тенденция к снижению веса в аэрокосмических и оборонных платформах | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Быстрые программы модернизации солдат в развивающихся странах | +1.0% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Среднесрочный период (2-4 года) |

| Разработка наземных транспортных средств с баллистической защитой | +0.8% | Глобально, с ранним внедрением в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на многоударную гибридную броню для автономных наземных транспортных средств | +0.6% | Северная Америка и Европа, пилотные программы в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных оборонных расходов

Эскалация оборонных расходов в крупных экономиках кардинально изменяет структуру спроса на баллистические композиты, смещая приоритеты закупок в сторону передовых материалов, которые обеспечивают превосходное соотношение защиты к весу. Программа Ground X-Vehicle Technologies армии США является примером этой тенденции, нацеленной на 50%-ное снижение веса при сохранении живучести за счет инновационных композитных броневых систем, а не традиционных стальных плит. Этот стратегический поворот отражает признание военными планировщиками того, что будущая боевая эффективность зависит от мобильности и маневренности, а не от толщины пассивной брони. Азиатские оборонные рынки переживают параллельные модернизационные процессы, где такие страны, как Индия, интегрируют передовые баллистические шлемы в стандартное пехотное снаряжение, что демонстрируется поставкой шлемов Kavro Doma 360 от MKU Limited индийской армии в 2025 году. Переход закупок к композитным материалам создает устойчивый рост спроса, который превосходит традиционные циклические модели оборонных расходов.

Тенденция к снижению веса в аэрокосмических и оборонных платформах

Производители аэрокосмической и оборонной техники реализуют агрессивные стратегии снижения веса, которые позиционируют баллистические композиты как критически важные факторы производительности платформ следующего поколения. Углеволоконные композиты в ракетных применениях демонстрируют снижение веса на 40-50% по сравнению с алюминиевыми альтернативами, обеспечивая увеличенные операционные дальности и улучшенные грузоподъемности, которые напрямую преобразуются в тактические преимущества [1]AddComposites, "Weight savings in missile casings," addcomposites.com. Тенденция распространяется на экстремально-температурные гиперзвуковые системы. В 2025 году Canopy Aerospace получила контракт ВВС США на 2,8 млн долларов США на многоразовые тепловые защитные плиты, выдерживающие баллистическое воздействие во время возвращения в атмосферу. Взаимное опыление тепловых и баллистических требований дает рынку баллистических композитов новые векторы роста.

Быстрые программы модернизации солдат в развивающихся странах

Развивающиеся страны реализуют комплексные программы модернизации солдат, отдавая приоритет системам индивидуальной защиты над традиционными тяжелыми броневыми платформами, создавая существенный спрос на персональные баллистические композиты. Эти программы отражают стратегический сдвиг к возможностям асимметричной войны, где выживаемость и мобильность солдата имеют приоритет над традиционным проецированием силы. Акцент на системах индивидуальной защиты стимулирует инновации в технологиях шлемов и бронежилетов, где производители разрабатывают более легкие, комфортные решения, сохраняющие или повышающие баллистическую производительность. Передовые материалы, такие как СВМПЭ, набирают популярность благодаря их превосходному соотношению прочности к весу по сравнению с традиционными арамидными волокнами, обеспечивая продолжительные периоды ношения без ущерба для уровней защиты. Эта тенденция особенно выражена в рынках Азиатско-Тихоокеанского региона, где быстрая военная модернизация совпадает с развитием внутренних производственных возможностей, создавая возможности для международных поставщиков и местных производителей композитов.

Разработка наземных транспортных средств с баллистической защитой

Производители военных транспортных средств интегрируют баллистическую защиту как фундаментальное требование проектирования, а не как дополнение к вторичному рынку, стимулируя спрос на структурные композитные материалы, которые сочетают несущие и защитные функции. Расширение International Armored Group в передовые боевые машины пехоты демонстрирует, как баллистические композиты становятся неотъемлемой частью архитектуры транспортных средств, где платформы Rila 6x6 и 8x8 спроектированы для соответствия уровням защиты STANAG 4596 при сохранении тактической мобильности. Этот интегрированный подход снижает общий вес транспортного средства по сравнению с традиционными навесными броневыми решениями, обеспечивая при этом превосходную защиту от развивающихся профилей угроз. Разработка автономных наземных транспортных средств ускоряет эту тенденцию, поскольку беспилотные платформы могут выдерживать более высокие уровни защиты без ограничений комфорта экипажа, позволяя более агрессивное использование передовых композитных материалов в критических областях.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на обработку и квалификацию | -1.4% | Глобально, с более высоким воздействием на чувствительные к затратам развивающиеся рынки | Среднесрочный период (2-4 года) |

| Нестабильность поставок прекурсоров арамида и полиэтилена сверхвысокой молекулярной массы (СВМПЭ) | -0.9% | Глобально, с концентрацией поставок в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Экологические регулирования по перфторалкильным и полифторалкильным веществам (PFAS) при отделке арамида | -0.7% | Северная Америка и Европа, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на обработку и квалификацию

Индустрия баллистических композитов сталкивается с существенными барьерами от сложных требований к обработке и обширных протоколов квалификации, которые значительно увеличивают производственные затраты и пороги входа на рынок. Стандарт NIJ 0101.07, внедренный в 2024 году, вводит более строгие методологии тестирования для баллистически стойких бронежилетов, требуя от производителей инвестиций в передовые испытательные объекты и продленные сроки квалификации [2]National Institute of Justice, "NIJ Standard 0101.07," nij.ojp.gov. Военные стандарты, такие как STANAG 4569, добавляют дальнейшую сложность с многоугловыми, многоскоростными матрицами выстрелов, которые может обеспечить только горстка лабораторий. Инвестиции в прессы горячего прессования с контролируемой атмосферой, установки натяжения волокон и компьютеризированные линии формования драпировки увеличивают входные затраты, благоприятствуя действующим игрокам на рынке баллистических композитов.

Нестабильность поставок прекурсоров арамида и полиэтилена сверхвысокой молекулярной массы (СВМПЭ)

Нестабильность цепочки поставок сырья представляет критическое ограничение роста рынка баллистических композитов, при этом доступность прекурсоров арамида и полиэтилена сверхвысокой молекулярной массы (СВМПЭ) подвержена концентрированным базам поставщиков и сложным требованиям химической обработки. Производство арамидных волокон полагается на специализированные химические прекурсоры, требующие сложных процессов полимеризации, делая цепочки поставок уязвимыми для сбоев от экологических регулирований, технического обслуживания заводов или геополитических напряженностей. Производство полиэтилена сверхвысокой молекулярной массы (СВМПЭ) зависит от специальных катализаторов типа Циглера, которыми владеют только несколько азиатских поставщиков. Teijin Aramid сократила свою рабочую силу в 2024 году, поскольку ценовое давление возросло, отражая то, как колебания сырья нарушают планирование мощностей. Такая нестабильность побуждает производителей брони нести большие запасы безопасности, добавляя напряжение оборотного капитала.

Сегментный анализ

По типу волокна: арамиды доминируют через инновации

Арамидные волокна занимали 43,69% доли размера рынка баллистических композитов в 2024 году и, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,40%. Новейшее волокно Kevlar EXO улучшает прочность на разрыв на 30%, сохраняя при этом огнестойкость, позволяя создавать более тонкие броневые панели и улучшенную мобильность солдат. СВМПЭ сокращает разрыв, привлекая клиентов, которые отдают приоритет снижению веса и влагостойкости. S-стекло остается заметным в транспортной броне, где распространено воздействие высоких температур. Конкурентное напряжение усиливается, поскольку исследовательские лаборатории демонстрируют углеродно-нанотрубочные нити с динамической прочностью выше 14 ГПа, уровень, который мог бы переопределить рынок баллистических композитов.

Поставщики арамида защищают свои позиции через улучшенные поверхностные обработки, которые повышают адгезию к матрице, и через партнерства с производителями тканей, которые могут адаптировать многоосные укладки для многоударных сценариев. Производители СВМПЭ расширяют мощности в Азии для стабилизации сроков поставки и затрат. Гибридные ламинаты, которые смешивают арамид, СВМПЭ и углеродные волокна, балансируют прочность на разрыв, сопротивление расслоению и термическую устойчивость. Инициативы биоволокон, хотя все еще нишевые, привлекают оборонные агентства, сосредоточенные на целях устойчивости, сигнализируя о долгосрочном пути диверсификации на рынке баллистических композитов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу матрицы: полимерные системы обеспечивают универсальность

Полимерные матрицы командовали 52,57% доли рынка баллистических композитов в 2024 году и лидируют в росте со среднегодовым темпом роста 6,43% до 2030 года. Термореактивные эпоксиды и высокопрочные фенольные смолы обеспечивают предсказуемые окна вязкости для вакуумного переноса смолы с помощью форм. Термопластичные ленты на основе полипропилена и полиамида позволяют термоформование в сложные оболочки шлемов с короткими циклами. Керамико-полимерные гибриды отвечают потребности в многоударности в передовых наземных транспортных средствах, интегрируя плитки карбида бора, связанные с энергопоглощающими подложками. Металлические матричные системы на основе титана привлекают аэрокосмические компании, которые терпят более высокие затраты для непревзойденной температурной выносливости.

Процессные маршруты диверсифицируются. Консолидация вне автоклава снижает счета за энергию на заводах, в то время как индукционная сварка дает возможность полевого ремонта. Ткань Tegris от Milliken & Company демонстрирует, как полипропиленовые ленты, сплавленные в жесткие листы, дают сопротивление фрагментам, равное стеклянным ламинатам при половине веса. Производители матриц реагируют на ограничения PFAS введением водно-дисперсных химических составов, сохраняющих баллистическую эффективность.

По применению: броня транспортных средств лидирует, шлемы ускоряются

Броня транспортных средств составляла 42,19% доли рынка баллистических композитов в 2024 году. Боевые машины пехоты, такие как Bradley M2A2 ODS-SA, используют многослойную сталь и алюминий, дополненные реактивными плитками для поражения тандемных боеголовок, в то время как новые варианты интегрируют композитные секции корпуса для снижения массы и повышения полезной нагрузки. Технологические демонстрации композитных металлических пен показывают перспективы для будущих транспортных средств, поскольку пена рассеивает в три раза больше энергии удара, чем сплошная броневая плита при одной трети веса, расширяя адресуемые возможности для рынка баллистических композитов.

Шлемы и защита лица являются самым быстро развивающимся подрынком, прогнозируемым на уровне среднегодового темпа роста 6,49%. Боевые шлемы следующего поколения объединяют оболочки из СВМПЭ, арамидные слои и ударопоглощающие вкладыши, в то время как интегрированные визоры применяют градуированную прозрачную керамику для полного покрытия лица. Концепции жидкой брони с использованием жидкостей, сгущающихся при сдвиге, мгновенно блокируются при ударе, обеспечивая гибкость во время обычного ношения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке баллистических композитов с долей доходов 43,16% в 2024 году и ожидается, что будет расти со среднегодовым темпом роста 6,51% до 2030 года. Программа Future Long-Range Assault Aircraft полагается на броню Integris Composites, установленную в планер Bell V-280 Valor, что является явным признаком устойчивого спроса. Надежные федеральные оборонные бюджеты, устойчивые цепочки поставок и университетская испытательная инфраструктура подкрепляют региональное доминирование.

Азиатско-Тихоокеанский регион является самым быстро масштабируемым регионом за пределами Северной Америки. Китай, Индия, Япония и Южная Корея инвестируют в более легкое оборудование индивидуальной защиты и отечественную броню транспортных средств. Программа легких боевых машин Индии указывает композитные накладные комплекты для снижения снаряженной массы, отражая переход от стальных корпусов. Южная Корея интегрирует волоконно-металлические ламинаты в танки K2 Black Panther для улучшения минной стойкости без весовых штрафов.

Европа возрождает скромные оборонные бюджеты на фоне повышенных проблем безопасности. Производители, такие как International Armored Group, управляют расширенным заводом транспортных средств в Болгарии, обеспечивая более короткие сроки поставки для контрактов НАТО. Германия тестирует Leopard 2 ARC 3.0 с активным защитным комплексом и модульными композитными юбками, повышая спрос на взаимозаменяемые композитные модули в союзных флотах.

Конкурентная среда

Рынок баллистических композитов демонстрирует умеренную консолидацию с присутствием крупных игроков, таких как DuPont, Avient Corporation, Honeywell International Inc., Teijin Limited и BAE Systems. Эти компании владеют собственными волоконными химическими составами, зрелыми линиями отделки и многодесятилетними связями с закупочными агентствами. Рассмотрение DuPont продажи Kevlar и Nomex в 2025 году, оцененной почти в 2 млрд долларов США, сигнализирует об оптимизации портфеля, но подчеркивает привлекательность высокомаржинальных оборонных волокон. Обновление портфеля ускоряется. Avient приобрела DSM Protective Materials за 2 млрд долларов США в 2025 году, унаследовав Dyneema СВМПЭ и получив платформу для расширения в персональной броне.

Лидеры индустрии баллистических композитов

-

DuPont

-

Teijin Limited

-

Honeywell International Inc.

-

Avient Corporation

-

BAE Systems

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: DuPont объявила о рассмотрении продажи своих брендов безопасности Kevlar и Nomex в рамках более широкой реструктуризации компании, при этом потенциальная продажа оценивается приблизительно в 2 млрд долларов США.

- Январь 2024: Atomic-6 привлекла 9,2 млн долларов смешанного финансирования для развития технологий производства композитной брони быстрого отверждения в поддержку программ ВВС США.

Область применения глобального отчета по рынку баллистических композитов

Баллистические композиты - это высокопроизводительные волокна, способные поглощать ударную энергию и энергию воздействия, вызванную взрывами. Они состоят из слоистых структурных композитов с полимерной матрицей, усиленной стеклянными, углеродными и пара-арамидными волокнами для обеспечения повышенной прочности и жесткости. Эти композиты обычно используются в качестве сырья для изготовления жилетов, шлемов, щитов, а также брони для тела и транспортных средств. Они проявляют различные преимущественные свойства, такие как сопротивление теплу и коррозии, высокая теплопроводность и долговечность. В результате они находят обширное применение в различных отраслях, таких как оборона, автомобильная, авиационная и аэрокосмическая.

Рынок баллистических композитов сегментирован по типу волокна, типу матрицы, применению и географии. По типу волокна рынок сегментирован на арамиды, полиэтилен сверхвысокой молекулярной массы (СВМПЭ), S-стекло и другие типы волокон (биоволокна, нанокомпозиты и др.). По типу матрицы рынок сегментирован на полимер, полимер-керамика и металл. По применению рынок сегментирован на броню транспортных средств, бронежилеты, шлемы и защиту лица и другие применения (защита самолетов и морских судов, высокопроизводительные спортивные товары и др.). Отчет также охватывает размер рынка и прогнозы для рынка баллистических композитов по 16 основным странам в крупных регионах. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе стоимости (доллары США).

| Арамиды |

| Полиэтилен сверхвысокой молекулярной массы (СВМПЭ) |

| S-стекло |

| Другие типы волокон (углеволокно, биоосновные и натуральные волоконные гибриды и др.) |

| Полимер |

| Полимер-керамика |

| Металл |

| Броня транспортных средств |

| Бронежилеты |

| Шлемы и защита лица |

| Другие применения (защита самолетов и морских судов, высокопроизводительные спортивные товары и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу волокна | Арамиды | |

| Полиэтилен сверхвысокой молекулярной массы (СВМПЭ) | ||

| S-стекло | ||

| Другие типы волокон (углеволокно, биоосновные и натуральные волоконные гибриды и др.) | ||

| По типу матрицы | Полимер | |

| Полимер-керамика | ||

| Металл | ||

| По применению | Броня транспортных средств | |

| Бронежилеты | ||

| Шлемы и защита лица | ||

| Другие применения (защита самолетов и морских судов, высокопроизводительные спортивные товары и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка баллистических композитов?

Размер рынка баллистических композитов составляет 3,02 млрд долларов США в 2025 году с прогнозом достижения 4,11 млрд долларов США к 2030 году.

Какой тип волокна доминирует в продажах?

Арамидные волокна лидируют с долей рынка 43,69% в 2024 году и продолжают расти со среднегодовым темпом роста 6,40%.

Почему полимерные матрицы предпочтительны в броневых панелях?

Полимерные системы составляют 52,57% доли рынка, поскольку они сочетают гибкость обработки с высоким поглощением энергии, поддерживая многоударную способность.

Какой регион растет быстрее всего?

Северная Америка не только занимает долю 43,16%, но и показывает самый высокий среднегодовой темп роста 6,51%, движимый программами модернизации солдат США и транспортной брони.

Какие регулирования могут препятствовать росту?

Ограничения на перфторалкильные и полифторалкильные вещества (PFAS) при отделке арамида, принятые в таких штатах, как Калифорния и Нью-Йорк, требуют переформулированных покрытий и переквалификации броневых продуктов.

Последнее обновление страницы: