Размер и доля рынка термопластичных композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

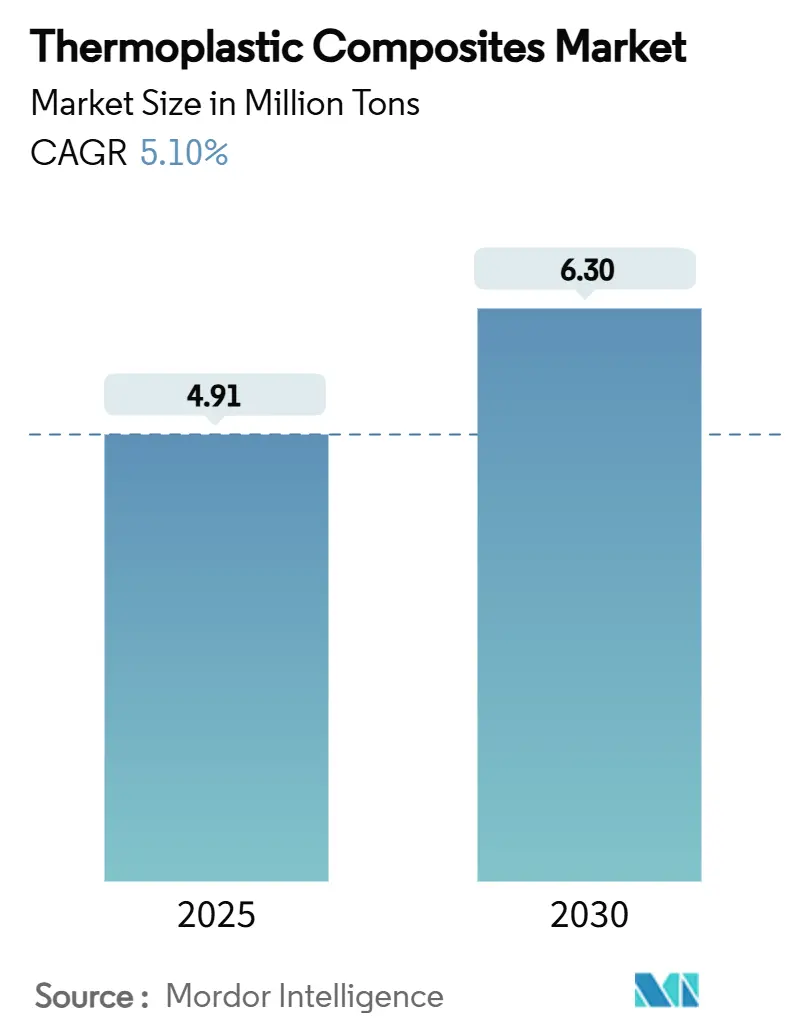

| Объем Рынка (2025) | 4.91 Миллион тонн |

| Объем Рынка (2030) | 6.30 Миллион тонн |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термопластичных композитов от Mordor Intelligence

Размер рынка термопластичных композитов оценивается в 4,91 млн тонн в 2025 году и, как ожидается, достигнет 6,30 млн тонн к 2030 году со среднегодовым темпом роста 5,10% в течение прогнозного периода (2025-2030). Это расширение объема означает, что более одной трети производственных мощностей, ожидаемых в 2030 году, еще не установлено сегодня, поэтому производители, способные к быстрому масштабированию, будут иметь преимущество в ценообразовании. Параллельный рост программ проектирования для переработки указывает на то, что часть этих будущих мощностей будет поступать из восстановленных потоков, а не только из новых мощностей, что незначительно смещает долгосрочные кривые затрат в пользу интегрированных переработчиков. Географическое распределение и распределение по конечным рынкам подразумевают двухпутный рост: объем возглавляется высокопроизводительными приложениями Азиатско-Тихоокеанского региона, в то время как стоимость и технологическое лидерство закреплены в североамериканских и европейских аэрокосмических программах.

Ключевые выводы отчета

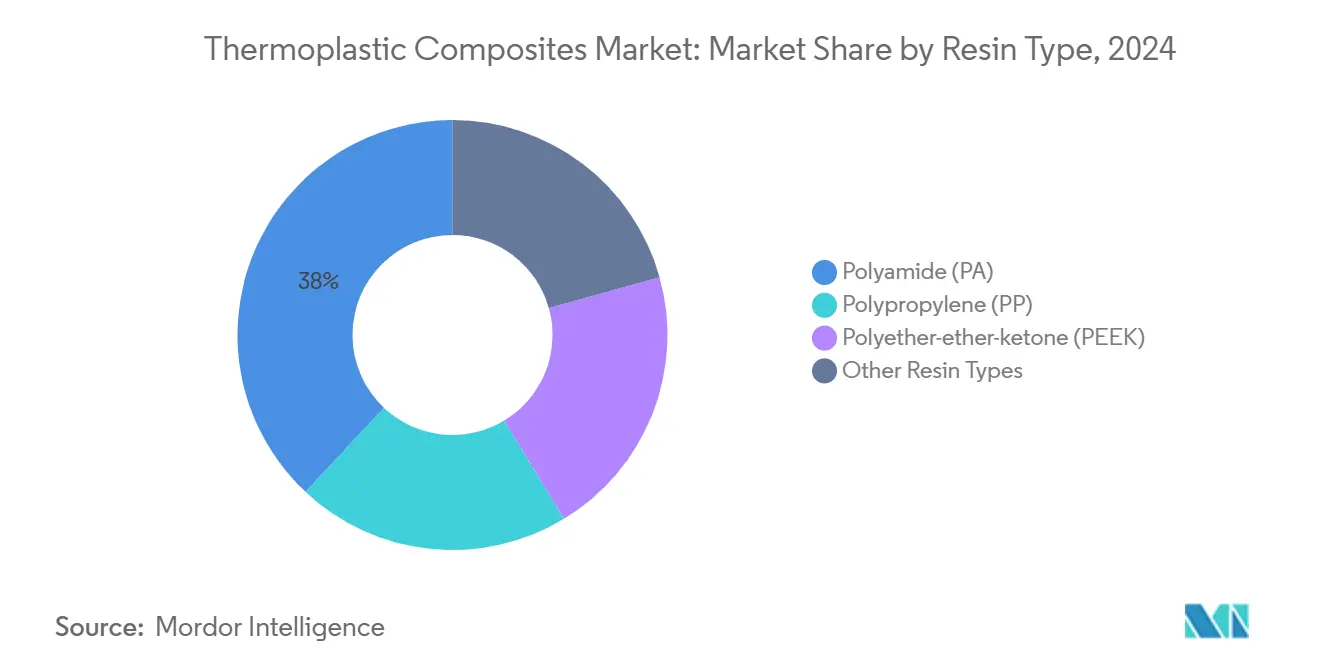

- По типу смолы полиамид (ПА) сохраняет лидирующую долю рынка 38% в 2024 году, в то время как PEEK является самой быстрорастущей смолой с прогнозируемым среднегодовым темпом роста 6,01% до 2030 года.

- По типу волокна стекловолокно доминирует с 88% объема рынка 2024 года, в то время как углеволокно прогнозируется расширяться на 5,75% CAGR до 2030 года, движимое внедрением в авиакосмической отрасли и водородных баках, где более высокий модуль оправдывает премию в цене.

- По типу продукта короткие волокна термопластика (КВТ) составляют 38% от размера рынка 2024 года, в то время как длинные волокна термопластика (ДВТ) являются самой быстроразвивающейся категорией продуктов со среднегодовым темпом роста 5,23%.

- По отрасли конечного потребителя автомобильная промышленность вносит 57% от объема 2024 года, доля, подкрепленная европейскими и американскими мандатами по снижению веса, в то время как авиакосмическая и оборонная отрасль является самой быстрорастущей вертикалью со среднегодовым темпом роста 6,11%.

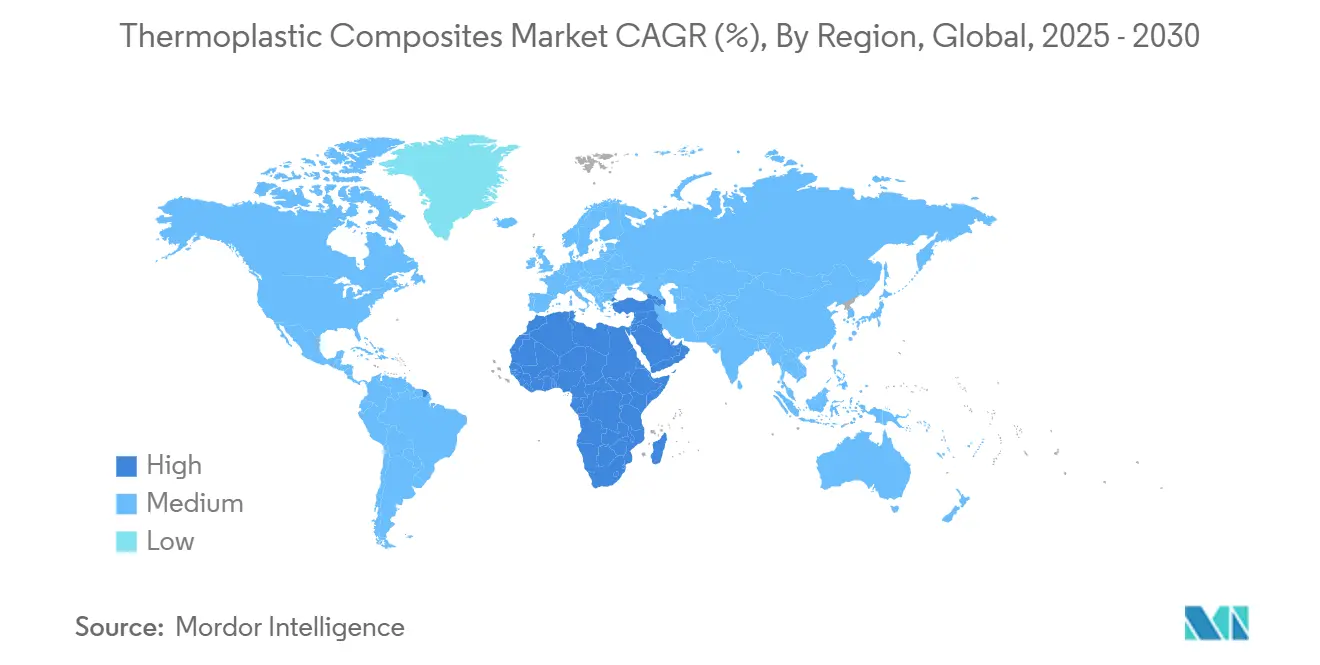

- По географии Азиатско-Тихоокеанский регион удерживает 48% доли рынка в 2024 году, опирающуюся на спрос Китая на корпуса аккумуляторов для электромобилей, в то время как Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 5,65%.

Глобальные тенденции и инсайты рынка термопластичных композитов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрые мандаты по снижению веса транспортных средств в Европе и США | +1.2 | Европа, Северная Америка, с распространением в Азиатско-Тихоокеанский регион | Среднесрочный (~3-4 года) |

| Стремление OEM к перерабатываемым композитным решениям в электромобильности | +0.9 | Глобально, с концентрацией в Европе и Китае | Среднесрочный (~3-4 года) |

| Мегапроектный конвейер Азиатско-Тихоокеанского региона для хранения СПГ и водорода | +0.7 | Азиатско-Тихоокеанский регион, с вторичным воздействием на Ближний Восток | Долгосрочный (≥5 лет) |

| Внедрение термопластичного переформования в корпуса умной электроники | +0.6 | Азиатско-Тихоокеанский регион, Северная Америка | Краткосрочный (≤2 года) |

| Военный спрос на устойчивые к повреждениям, радиопрозрачные конструкции | +0.5 | Северная Америка, Европа | Среднесрочный (~3-4 года) |

| Источник: Mordor Intelligence | |||

Быстрые мандаты по снижению веса транспортных средств в Европе и США

Регуляторные ограничения по средним выбросам флота в обоих регионах ужесточились настолько, что каждые 10 кг веса, убранные с легкового автомобиля, стали финансово значимыми для производителей оригинального оборудования (OEM). Термопластичные композиты позволяют снизить вес на 30-40% по сравнению со сталью, поэтому автомобиль среднего размера, который применяет композитные рессоры или рамы сидений, может получить примерно 15 км дополнительного эквивалента электрического запаса хода без изменения химии батареи. Свежий вывод из недавней обратной связи дизайн-студий заключается в том, что простота сварки композитных подузлов сокращает время разработки прототипов, обеспечивая неожиданное преимущество в более быстрых циклах обновления моделей. В результате даже команды цепочек поставок рассматривают экономию веса через двойную призму соблюдения нормативных требований и ускорения выхода на рынок.

Стремление OEM к перерабатываемым композитным решениям в электромобильности

Автопроизводители все чаще устанавливают внутренние цели, согласно которым по крайней мере 30% композитного содержимого в корпусах аккумуляторов и нижних защитных экранах должно быть механически перерабатываемым. В отличие от термореактивных пластмасс, решения отрасли термопластичных композитов могут быть переработаны расплавлением, поэтому контракты замкнутого цикла между формовщиками и OEM теперь прописываются непосредственно в соглашениях о закупках. Один возникающий вывод заключается в том, что финансовые отделы рассматривают перерабатываемость не только как показатель устойчивости, но и как хеджирование против волатильного ценообразования на первичные смолы. Следовательно, команды закупок взвешивают восстановление стоимости в конце жизненного цикла при расчете общей стоимости владения, что незначительно благоприятствует термопластикам даже до предложения явного регуляторного кредита.

Мегапроектный конвейер Азиатско-Тихоокеанского региона для хранения СПГ и водорода

Десятки объявленных импортных терминалов, коридоров заправки и программ авиационных водородных баков трансформируются в значительный скрытый спрос на сосуды под давлением большого диаметра, изготовленные из термопластиков, армированных углеволокном. Ранние технические валидации указывают, что намотанные нитями термопластичные баки могут сократить потери от испарения до одной трети по сравнению со сталью, эксплуатационная экономия, которая имеет финансовую привлекательность для спонсоров проектов. Практический вывод заключается в том, что стандартизация компонентов вокруг термопластичных цилиндров типа IV, вероятно, появится быстрее в Азиатско-Тихоокеанском регионе, чем на западных рынках, просто потому что разработчики заводов там часто работают с чистыми техническими заданиями вместо модернизации устаревших активов. Это ускоряет кривую обучения для местных поставщиков и усиливает лидерство региона в установленных мощностях.

Внедрение термопластичного переформования в корпуса умной электроники

Бренды потребительской электроники теперь смешивают вставки непрерывного волокна со стеклонаполненными поликарбонатными покрытиями в одном цикле формования, обеспечивая более тонкие корпуса, которые все еще проходят тесты на падение. Рынок термопластичных композитов получает не только объем на устройство, но и более высокие средние цены продажи, поскольку непрерывные волокна командуют премией над минеральнонаполненными полимерами. Инженеры-конструкторы сообщают, что переформованные композитные крышки могут снизить температуру покрытия ноутбука на 2-3°C во время высоконагруженной обработки из-за улучшенной тепловой диффузии, предполагая, что показатели пользовательского опыта незаметно усиливают выбор материала. Технология получила особое распространение в потребительской электронике, где Toray Industries успешно внедрила переработанное углеволокно из производства Boeing 787 в Lenovo ThinkPad X1 Carbon Gen 12 в качестве усиливающего наполнителя для термопластичных гранул[1]Toray Industries, Inc., Toray Carbon Fiber Recycled from Boeing 787 Wing Production Process Applied in Lenovo ThinkPad X1 Carbon Gen 12,

www.pffc-online.com. Это взаимодействие между структурной целостностью и тепловым управлением расширяет применение термопластиков за пределы чисто эстетических соображений.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость сырья и проблемы формования | −0.8 | Глобально | Краткосрочный |

| Ограниченная осведомленность и стандартизация | −0.5 | Глобально, сильнее на развивающихся рынках | Среднесрочный |

| Конкурентное давление со стороны термореактивных композитов | −0.4 | Глобально, концентрированная авиакосмическая отрасль | Среднесрочный |

| Источник: Mordor Intelligence | |||

Высокая стоимость сырья и проблемы формования

Даже после двух десятилетий постепенных улучшений процесса высокоэффективные смолы, такие как PEEK, все еще несут премию в цене 20-40% по сравнению со среднеуровневыми альтернативами. Поскольку температуры обработки часто превышают 350°C, производители инвестируют в автоклавы и прессовые системы с более высокой капиталоемкостью, поэтому амортизация на деталь остается значительной для малых серий. Новый вывод, однако, заключается в том, что прорывы в переработке замкнутого цикла теперь обещают поставлять переработанный PEEK и углеволокно на уровнях затрат ниже первичного полиамида в течение пяти лет[2]Oak Ridge National Laboratory, "New process allows full recovery of starting materials from tough polymer composites," ornl.gov, что могло бы сгладить историческую ценовую иерархию. Если этот сценарий разыграется, конструкторы компонентов могут переранжировать материалы на основе только производительности, а не компромиссов стоимость-производительность.

Ограниченная осведомленность и стандартизация

Многие малые и средние инженерные фирмы все еще полагаются на коэффициенты безопасности металлических конструкций при первой оценке термопластичных композитов, непреднамеренно завышая размеры деталей и подрывая экономические стимулы. Отсутствие гармонизированных стандартов испытаний для криогенного или сверхвысокого давления дополнительно замедляет спецификацию в развивающейся водородной инфраструктуре. Один вывод из недавних консорциумных семинаров заключается в том, что модели цифровых двойников неформально заполняют пробел стандартов, поскольку фирмы запускают вероятностные симуляции вместо ожидания формальных кодов. Со временем проверенные цифровые наборы данных сами могли бы эволюционировать в де-факто стандарты, сокращая традиционный многолетний путь комитетских утверждений.

Сегментный анализ

По типу смолы: PEEK захватывает премиальные применения

Полиамид сохраняет 38% доли рынка термопластичных композитов в 2024 году, в то время как PEEK прогнозируется зафиксировать среднегодовой темп роста 6,01% между 2025-2030 годами, отражая четкое разделение между объемными и стоимостными сегментами. Эта конфигурация сигнализирует, что стратегии двойных источников останутся стандартными, поскольку OEM балансируют ценовые преимущества ПА против производственного запаса PEEK в критически важных деталях. Логический вывод заключается в том, что, поскольку переработанный PEEK становится коммерчески жизнеспособным, общий паритет затрат может закрыться быстрее, чем предполагают исторические кривые принятия, ускоряя замещение в авиакосмических зажимах и скобах.

Биоосновные и переработанные варианты PA6 завоевывают позиции в корпусах потребительской электроники, где владельцы брендов приоритизируют низкие углеродные следы, в то время как высокостекловолокнистый PA66 продолжает доминировать в автомобильных компонентах под капотом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу волокна: углеволокно бросает вызов доминированию стекла

Стекловолокно обеспечивает 88% доли размера рынка термопластичных композитов в 2024 году, однако углеволокно ожидается расширяться со среднегодовым темпом роста 5,75% до 2030 года, поскольку авиакосмическая отрасль, премиальная автомобильная промышленность и хранение энергии применяют решения с более высоким модулем. Расширяющееся разделение указывает на то, что производители, поставляющие оба волокна, могут хеджировать против колебаний цен на сырье, обслуживая различающиеся наборы приложений. Непосредственный вывод заключается в том, что добавления мощностей в углеволокно могли бы временно опережать рост спроса, потенциально сжимая маржи и позволяя проникновение приложений среднего уровня раньше, чем прогнозируется.

По типу продукта: длинноволокнистые решения набирают обороты

Короткие волокна термопластика командуют 38% долей размера рынка термопластичных композитов в 2024 году, в то время как длинные волокна термопластика готовы к среднегодовому темпу роста 5,23% в течение 2025-2030 годов, отражая стремление дизайнеров к улучшенной прочности без полной стоимости непрерывного волокна. Литье под давлением все еще составляет примерно 73% маршрутов обработки, подчеркивая, что устоявшиеся отпечатки оборудования сильно влияют на выбор материала. Новый вывод заключается в том, что гибридные формовочные ячейки, способные как к литью под давлением длинного волокна, так и к переформованию, могли бы разблокировать дальнейшую сегментацию, поскольку заводы избегают высокой капитальной блокировки.

По отрасли конечного потребителя: автомобильная промышленность лидирует, авиакосмическая ускоряется

Автомобильная промышленность вносит 57% доли рынка термопластичных композитов в 2024 году, в то время как авиакосмическая и оборонная отрасли прогнозируются зафиксировать среднегодовой темп роста 6,11% до 2030 года, заметно выше среднего по рынку. Это расхождение указывает на то, что применения наземных транспортных средств будут продолжать стимулировать объем, в то время как компоненты воздушных платформ будут захватывать непропорциональную выручку из-за высокой стоимости на килограмм. Один вывод заключается в том, что поставщики, способные соответствовать как качеству ISO/TS автомобильной промышленности, так и стандартам AS9100 авиакосмической отрасли, получают портфельное преимущество, обслуживая двойные рынки из общих активов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

48% доли рынка термопластичных композитов Азиатско-Тихоокеанского региона основывается на производственной экосистеме, которая интегрирует синтез полимеров, производство волокон и формование деталей в пределах одних экономических зон, минимизируя логистические затраты. Один только спрос Китая на корпуса аккумуляторов для электромобилей достаточно велик, чтобы влиять на глобальные балансы спроса и предложения ПП и PA6, динамика, которая предоставляет региональным покупателям ценовое преимущество, основанное на объеме. Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 5,65%.

Северная Америка поддерживается своей ролью эпицентра термопластичной квалификации для фюзеляжей коммерческих самолетов. Федеральное финансирование исследований устойчивого авиационного топлива также косвенно выгодно спросу на композиты, поскольку более легкие планеры максимизируют возврат экономии топлива. Европа следует близко, движимая строгими стандартами выбросов углерода транспортных средств и хорошо зарекомендовавшей себя базой поставок ветровой энергии, которая экспериментирует с термопластичными лопастями.

Конкурентная среда

Отрасль термопластичных композитов является высокофрагментированной отраслью. Недавние стратегические ходы указывают на гонки вертикальной интеграции: производители смол, такие как BASF, запускают собственные линии компаундирования, в то время как производители волокон входят в ленточную укладку через совместные предприятия, сжимая маржи для промежуточных конвертеров. Общерыночный вывод заключается в том, что такая интеграция сокращает транзакционные слои, потенциально снижая затраты на конечные детали и тем самым ускоряя объемный рост.

Лидеры отрасли термопластичных композитов

-

LANXESS

-

Solvay

-

BASF

-

TORAY INDUSTRIES, INC.

-

SABIC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: TORAY INDUSTRIES, INC., объявила о пластике, армированном углеволокном, с теплопроводностью, подобной металлу. Материал улучшает рассеивание тепла аккумулятора и открывает новую свободу дизайна в корпусах электроники.

- Март 2024: Arkema и Hexcel Corporation завершили первую полную аэронавигационную конструкцию, изготовленную полностью из термопластичных композитов. Программа валидирует промышленную сварку крупных деталей планера и сигнализирует о готовности OEM сертифицировать термопластики.

Глобальный отчет о рынке термопластичных композитов - область применения

Термопластичные композиты обычно состоят из волокнистого армирования с термопластичной смолой. Эти материалы широко используются в автомобильной, транспортной и строительной отраслях.

Рынок термопластичных композитов сегментируется по типу смолы, типу волокна, типу продукта, отрасли конечного потребителя и географии. По типу смолы рынок сегментируется на полипропилен, полиамид, полиэфиэфиркетон и другие типы смол. По типу волокна рынок сегментируется на стекловолокно, углеволокно и другие типы волокон. По типу продукта рынок сегментируется на короткие волокна термопластика, длинные волокна термопластика, непрерывные волокна термопластика и стекломат термопластик. По отрасли конечного потребителя рынок сегментируется на авиакосмическую и оборонную, электрические и электронные устройства, автомобильную, строительную, медицинскую и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка термопластичных композитов в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполняются в объеме (килотонны).

| Полипропилен (ПП) |

| Полиамид (ПА) |

| Полиэфиэфиркетон (PEEK) |

| Другие типы смол |

| Стекловолокно |

| Углеволокно |

| Другие типы волокон |

| Короткие волокна термопластика (КВТ) |

| Длинные волокна термопластика (ДВТ) |

| Непрерывные волокна термопластика (НВТ) |

| Стекломат термопластик (СМТ) |

| Автомобильная |

| Авиакосмическая и оборонная |

| Электрические и электронные устройства |

| Строительство |

| Медицинская |

| Другие конечные пользователи |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальные страны Ближнего Востока и Африки |

| По типу смолы | Полипропилен (ПП) | |

| Полиамид (ПА) | ||

| Полиэфиэфиркетон (PEEK) | ||

| Другие типы смол | ||

| По типу волокна | Стекловолокно | |

| Углеволокно | ||

| Другие типы волокон | ||

| По типу продукта | Короткие волокна термопластика (КВТ) | |

| Длинные волокна термопластика (ДВТ) | ||

| Непрерывные волокна термопластика (НВТ) | ||

| Стекломат термопластик (СМТ) | ||

| По отрасли конечного потребителя | Автомобильная | |

| Авиакосмическая и оборонная | ||

| Электрические и электронные устройства | ||

| Строительство | ||

| Медицинская | ||

| Другие конечные пользователи | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка термопластичных композитов?

Размер рынка термопластичных композитов составляет 4,91 млн тонн в 2025 году и ожидается достижение 6,30 млн тонн в 2030 году.

Какой тип смолы растет быстрее всего?

PEEK является самым быстрым с прогнозом среднегодового темпа роста 6,01%, поскольку масштабируются авиакосмическая отрасль и высокотемпературные детали аккумуляторов.

Почему углеволокно завоевывает долю несмотря на свою ценовую премию?

Критически важные применения, такие как водородные баки и авиационные конструкции, требуют его превосходной жесткости к весу, компенсируя стоимость достижениями в производительности.

Что удерживает стекловолокно в лидерстве?

Его экономическая эффективность и устоявшиеся цепочки поставок подходят для высокообъемных автомобильных компонентов и товаров народного потребления.

Последнее обновление страницы: