Размер и доля рынка композитных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.48 Миллиардов долларов США |

| Размер Рынка (2030) | 2.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка композитных покрытий от Mordor Intelligence

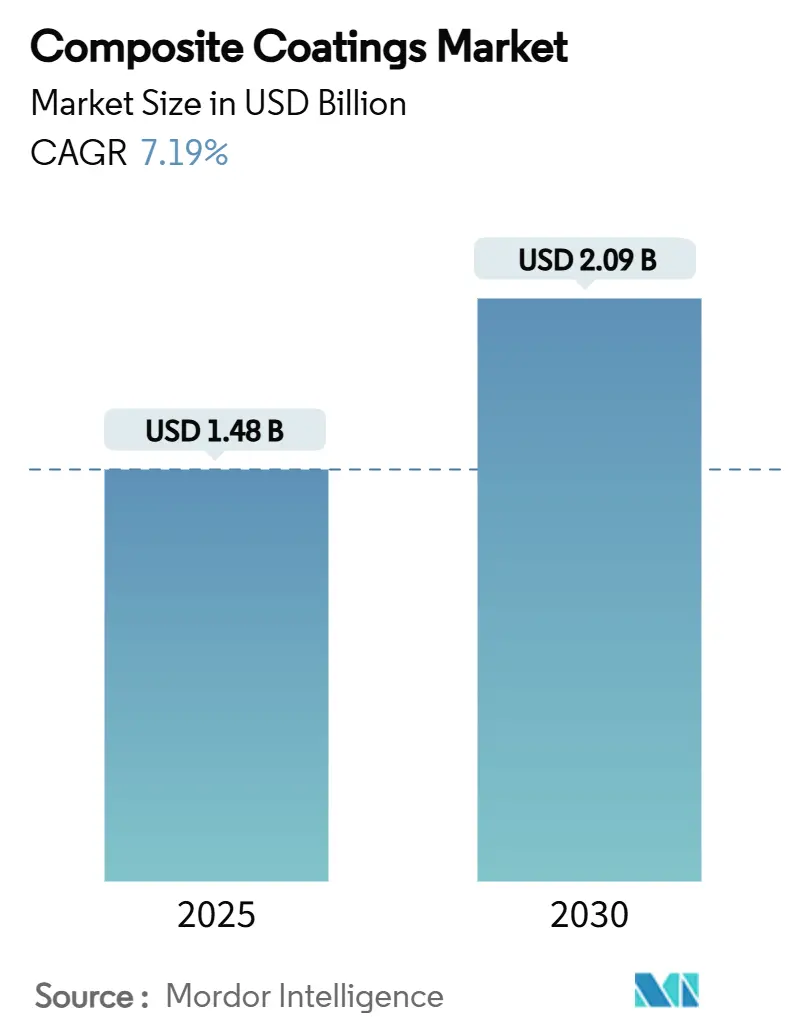

Размер рынка композитных покрытий оценивается в 1,48 млрд долл. США в 2025 году и, как ожидается, достигнет 2,09 млрд долл. США к 2030 году при среднегодовом темпе роста 7,19% в течение прогнозного периода (2025-2030). Непрерывное внедрение многослойных технологий, сочетающих коррозионную стойкость, износостойкость и функциональные поверхностные свойства, позиционирует рынок композитных покрытий для устойчивого расширения. Ускоряющиеся морские разработки нефти и газа, расширяющееся внедрение легких транспортных деталей и более строгие спецификации OEM по сроку службы коллективно повышают спрос. Инновационный импульс в области фторполимерных, наноструктурированных и биологических химических составов открывает свежие случаи применения с более высокой маржой. Между тем, региональные производственные сдвиги и крупномасштабные проекты возобновляемой энергетики усиливают конкуренцию между устоявшимися составителями формул и специализированными новичками.

Ключевые выводы отчета

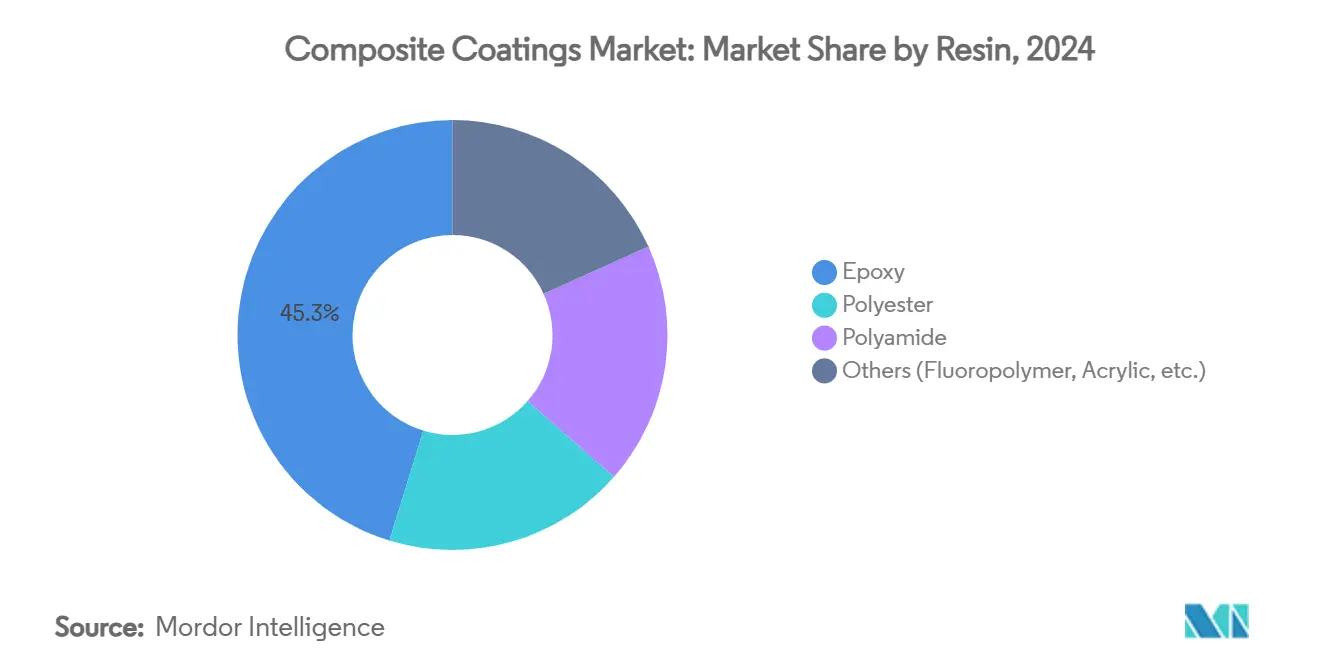

- По типу смолы эпоксидная смола лидировала с 45,27% доли рынка композитных покрытий в 2024 году, тогда как сегмент "других смол", включающий фторполимеры нового поколения и биологические системы, как прогнозируется, будет развиваться со среднегодовым темпом роста 8,61% до 2030 года.

- По технике применения химическое нанесение покрытий составляло 30,19% доли выручки от размера рынка композитных покрытий в 2024 году; прогнозируется, что лазерно-расплавная инжекция будет расширяться со среднегодовым темпом роста 8,88% до 2030 года.

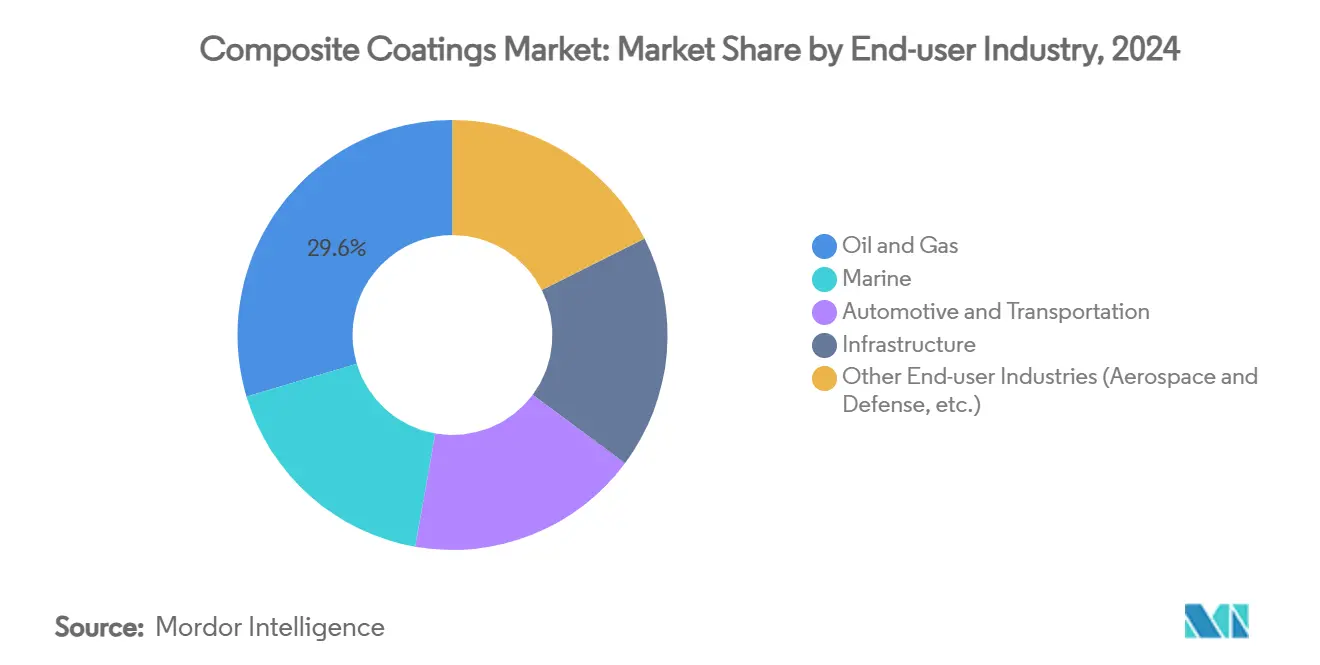

- По отрасли конечного потребителя нефть и газ удерживали 29,64% рынка композитных покрытий в 2024 году, в то время как группа других отраслей, как ожидается, зафиксирует самый быстрый среднегодовой темп роста 7,94% до 2030 года.

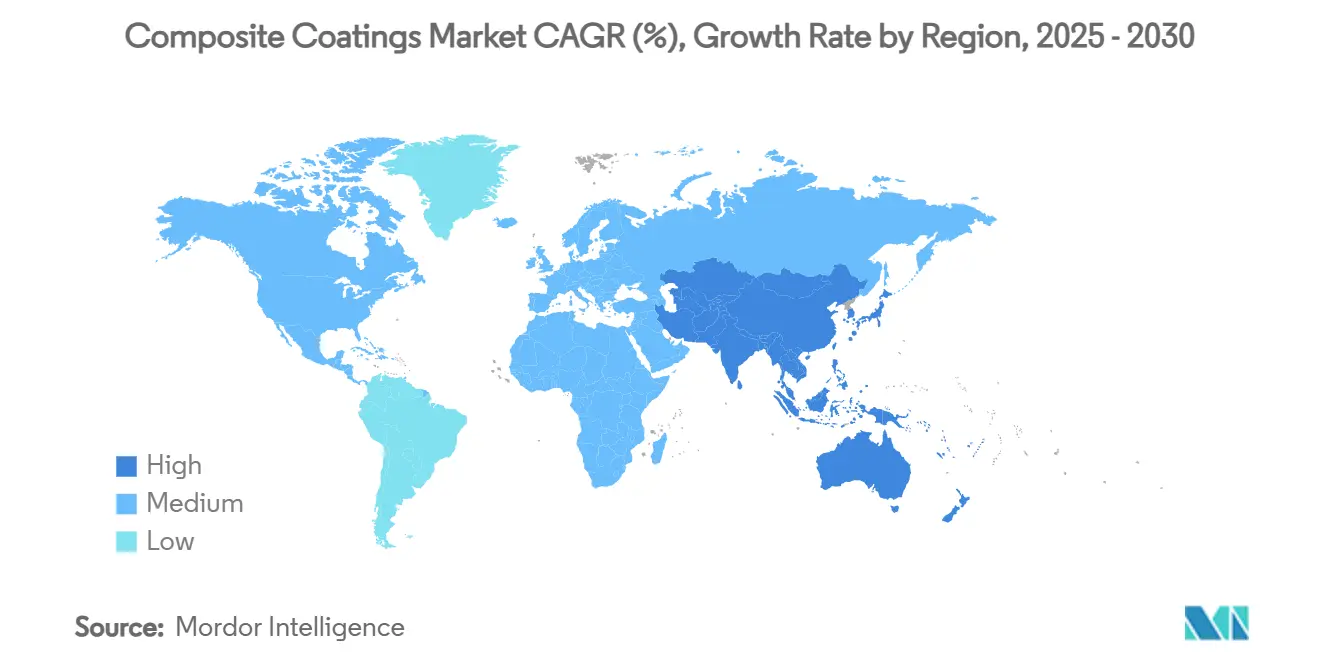

- По географии Азиатско-Тихоокеанский регион обеспечил 44,88% размера рынка композитных покрытий в 2024 году и также опережает со среднегодовым темпом роста 7,72% до 2030 года.

Мировые тенденции и аналитика рынка композитных покрытий

Анализ воздействия драйверов

| Драйверы | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост деятельности по разведке нефти и газа | 1.8% | Мировой, с концентрацией на морских месторождениях Ближнего Востока, Северного моря и Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Растущий спрос на легкие, коррозионностойкие конструкции в транспорте | 1.5% | Северная Америка и Европа для автомобилестроения, мировой для авиакосмической отрасли | Долгий срок (≥ 4 лет) |

| Переход к высокопроизводительным функциональным поверхностям для оборудования возобновляемой энергетики | 1.2% | Мировой, с ранним внедрением в Европе и на рынках ветроэнергетики Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Требования OEM к увеличенному сроку службы покрытий и сокращенным циклам обслуживания | 0.9% | Мировой, со строгими требованиями на развитых рынках | Средний срок (2-4 года) |

| Наноструктурированные композитные верхние покрытия, обеспечивающие защиту от биообрастания для морской ветроэнергетики | 0.6% | Европа, прибрежные регионы Азиатско-Тихоокеанского региона и развивающиеся в Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост деятельности по разведке нефти и газа

Проекты глубоководных и сверхглубоководных разработок повышают спецификации для высокопрочных эпоксидных систем, армированных стеклянными чешуйками, которые выдерживают температурные колебания, гидростатическое давление и солевые атаки. Крупные морские операторы в Саудовской Аравии, Северном море и Мексиканском заливе продлевают циклы технического обслуживания до 10-15 лет, переходя на композитные барьеры, которые препятствуют катодному отслоению и подпленочной коррозии. Равномерная целостность покрытия на райзерах, устьевом оборудовании и топсайдном оборудовании снижает общую стоимость владения, несмотря на более высокие первоначальные расходы. Рост количества буровых установок и программы продления срока службы активов, следовательно, обеспечивают последовательный рост объемов на рынке композитных покрытий.

Растущий спрос на легкие, коррозионностойкие конструкции в транспорте

Автопроизводители, стремящиеся к увеличению запаса хода электромобилей, заменяют стальные корпуса батарей алюминиевыми и композитными корпусами, которые нуждаются в тонкой, но прочной защите. Лазерно-текстурированные грунтовки в сочетании с наполненными наночастицами верхними покрытиями повышают износостойкость и адгезию краски на углеродно-волокнистых подложках, поддерживая снижение веса без ущерба для долговечности. В авиакосмической отрасли самовосстанавливающиеся эпоксидные химические составы, включающие микрокапсулированные агенты, сигнализируют о раннем начале коррозии и автономно восстанавливают микроцарапины, обеспечивая предиктивное обслуживание и сокращение времени оборота самолетов.

Переход к высокопроизводительным функциональным поверхностям для оборудования возобновляемой энергетики

Лопасти морских ветрогенераторов теперь несут наноструктурированные покрытия, которые отталкивают воду, лед и соль, тем самым сохраняя аэродинамические профили в течение 25-летнего срока службы[1]European Coatings Journal, "Nano-Patterned Anti-Fouling Films for Offshore Wind," european-coatings.com. Эпоксидные смолы, армированные графеном, аналогично улучшают теплопроводность солнечных инверторов и компонентов передачи, ограничивая горячие точки и повышая пропускную способность мощности. Таким образом, рынок композитных покрытий отходит от чисто защитных функций к поверхностям, которые активно повышают производительность активов.

Требования OEM к увеличенному сроку службы покрытий и сокращенным циклам обслуживания

Поставщики промышленного оборудования переходят от временных гарантийных моделей к основанным на производительности, вознаграждая системы покрытий, которые проверяют целостность через встроенные датчики. Составители формул отвечают керамико-сферически-модифицированными эпоксидными смолами и полиамидами с низким содержанием ЛОС, которые удлиняют интервалы инспекции до 10-15 лет, соблюдая при этом ограничения EPA по аэрозольным покрытиям, действующие с 2027 года. Эти двойные цели соответствия плюс производительности направляют премиальные объемы на рынок композитных покрытий.

Анализ воздействия ограничений

| Ограничения | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на обработку и капитальные затраты | -0.8% | Мировые, особенно влияющие на развивающиеся рынки и МСП | Краткий срок (≤ 2 лет) |

| Ограниченная ремонтопригодность и перерабатываемость по сравнению с обычными красками | -0.7% | Европа и Северная Америка из-за строгих экологических норм | Средний срок (2-4 года) |

| Несогласованные мировые стандарты для многослойных композитных покрытий | -0.6% | Мировые, с особыми проблемами в трансграничной торговле и сертификации | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на обработку и капитальные затраты

Сложные распылительные камеры, зоны отверждения в инертном газе и установки лазерной инжекции повышают капитальные затраты, задерживая окупаемость для мелких переработчиков. В январе цены на эпоксидные смолы выросли в Европе на фоне ограниченного предложения, тогда как избыточные запасы привели к снижению азиатских цен, иллюстрируя волатильность, которая сжимает маржу. До стабилизации цепочек поставок и снижения затрат на оборудование некоторые покупатели будут по умолчанию использовать менее производительные устаревшие покрытия.

Ограниченная ремонтопригодность и перерабатываемость по сравнению с обычными красками

Механическое удаление многослойных композитов является трудоемким и производит опасный мусор, бросая вызов строгим европейским директивам по отходам. Хотя биологические эпоксидные смолы, полученные из лигнина и карданола, снижают выбросы жизненного цикла, перерабатываемость после отверждения остается зарождающейся. Ужесточение потолка ЛОС EPA ускоряет внедрение водоразбавляемых систем, однако паритет производительности с растворительными системами не является универсальным, сдерживая быстрое замещение в условиях тяжелого режима работы.

Сегментный анализ

По смоле: доминирование эпоксидной смолы сталкивается с биологическими нарушениями

Эпоксидная смола сохранила долю рынка композитных покрытий 45,27% в 2024 году, подчеркивая непревзойденную адгезию и химическую стойкость для буровых платформ, аэрокосмических конструкций и транспортных компонентов. Быстроотверждающиеся составы со стеклянными чешуйками или керамическими микросферными наполнителями усиливают барьерные пути, продлевая циклы технического обслуживания. Размер рынка композитных покрытий для эпоксидных систем прогнозируется к стабильному росту наряду с морскими инвестициями и требованиями электрификации флота.

Параллельный импульс нарастает вокруг фторполимеров и развивающихся биоэпоксидных смол, чей среднегодовой темп роста 8,61% подчеркивает поворот отрасли к требованиям устойчивого развития и экстремальной атмосферостойкости. Производители, такие как Sicomin, двигают рынок в сторону линий GreenPoxy, включающих отходный глицерин и растительные масла без разбавления механических характеристик.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технике: лидирует химическое нанесение покрытий, в то время как лазерные технологии растут

Химическое никель-фосфорное и никель-борное покрытие покрыло 30,19% рынка композитных покрытий в 2024 году. Подход равномерно покрывает сложные геометрии, избегает пористости, присущей воздушному распылению, и покрывает внутренние проходы клапанов и корпусов насосов, критичных для времени безотказной работы нефти и газа. Варианты с высоким содержанием фосфора сочетают прочность с 1000-часовой стойкостью к солевому распылению, защищая подложки, где полевой ремонт экономически нецелесообразен. Размер рынка композитных покрытий для химического нанесения покрытий ожидается к увеличению, поскольку технологическая химия переходит к катализаторам с низким содержанием ПФОС, которые удовлетворяют ужесточающимся экологическим правилам.

Лазерно-расплавная инжекция развивается со среднегодовым темпом роста 8,88%, подпитываемая автомобильными и аэрокосмическими поисками локализованной твердой облицовки и точности быстрого прототипирования. Техника сплавляет сплавные или керамические порошки в металлические поверхности, реализуя плотные, металлургически связанные слои с минимальными тепловыми деформациями.

По отрасли конечного потребителя: лидерство нефти и газа на фоне диверсификации

Операторы нефти и газа потребляли 29,64% спроса рынка композитных покрытий в 2024 году, закрепленного текущим продлением срока службы активов на буровых установках Северного моря и программах расширения Ближнего Востока. Высокотолщинные эпоксидные стеклочешуйчатые покрытия на сепараторах, подводных трубопроводах и настилах зоны всплеска сокращают затраты на ремонт коррозии. Сегмент останется объемно-тяжелым, однако темп роста замедляется по мере ускорения строительства возобновляемой энергетики.

Аэрокосмическое, оборонное и новое энергетическое оборудование, коллективно попадающее под сегмент других отраслей конечного потребителя, представляют самый быстро движущийся набор возможностей, со среднегодовым темпом роста 7,94%, ожидаемым до 2030 года, поскольку умные, легкие и самодиагностические покрытия достигают квалификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил доминирующую долю 44,88% рынка композитных покрытий в 2024 году и прогнозируется к росту со среднегодовым темпом 7,72% до 2030 года. Массивные расширения китайских портов, индийские автодорожные коридоры и нефтехимические комплексы Юго-Восточной Азии коллективно подпитывают потребление высокопрочных защитных составов. Морские ветряные электростанции у берегов Гуандуна и Тамил Наду дополнительно требуют систем, устойчивых к биообрастанию и эрозии.

Северная Америка командует существенным внедрением, движимым строгими статутами OSHA и EPA, которые вознаграждают химические составы с низким содержанием ЛОС и высоким содержанием твердых веществ. Глубоководные буровые установки Мексиканского залива, канадские установки по переработке нефтяных песков и трубопровод переоснащения флота ВМС США вместе подкрепляют стабильное приобретение керамически-наполненных эпоксидных смол и цинк-богатых грунтовок.

Европейский план "Зеленый курс" направляет спрос к биологическим и перерабатываемым составам. Немецкие автомобильные производители и британские аэрокосмические заводы являются ранними адаптерами самовосстанавливающихся прозрачных покрытий, которые транслируют статус целостности через флуоресценцию или встроенные RFID. Основания морских ветрогенераторов по всему Северному морю полагаются на наноструктурированные пленки с фоул-релиз покрытиями, соответствующими экологическим конвенциям ИМО[2]European Coatings Journal, "Foul-Release Coatings Complying with IMO 2025 Guidelines," european-coatings.com .

Конкурентная среда

Рынок композитных покрытий умеренно фрагментирован. AkzoNobel, PPG Industries и Sherwin-Williams используют глобальные производственные площадки, соглашения по сырью первого уровня и многоотраслевые команды технического обслуживания для обеспечения повторных контрактов. Технологические альянсы доминируют на стратегическом полотне. Недавние партнерства соединяют составителей покрытий с интеграторами датчиков, обеспечивая богатые данными пленки, которые передают температуру, деформацию или pH через тонкие встроенные схемы. Игроки, которые согласуют цифровой рабочий процесс, устойчивое сырье и глобальный охват услуг, обеспечат прирост доли, поскольку клиенты консолидируют списки поставщиков для снижения сложности интерфейса и соответствия требованиям аудита.

Лидеры отрасли композитных покрытий

-

The Sherwin-Williams Company

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

RPM International Inc.

-

Axalta Coating Systems, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2023 г.: Henkel AG and Co. KGaA приобрела американскую компанию Critica Infrastructure, добавив системы ремонта композитных покрытий в свой портфель Loctite.

- Июнь 2023 г.: Socomore и RESCOLL подписали соглашение о сотрудничестве по SOCOGLAZE INTUMESCENT 0617, покрытию, которое защищает композитные и металлические детали от огневого расслоения.

Объем отчета по мировому рынку композитных покрытий

Отчет по рынку композитных покрытий включает:

| Эпоксидная |

| Полиэфирная |

| Полиамидная |

| Прочие (фторполимерная, акриловая и т.д.) |

| Химическое нанесение покрытий |

| Лазерно-расплавная инжекция |

| Пайка |

| Другие техники (золь-гель и погружное покрытие и т.д.) |

| Нефть и газ |

| Морская отрасль |

| Автомобильная промышленность и транспорт |

| Инфраструктура |

| Другие отрасли конечного потребителя (аэрокосмическая и оборонная и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По смоле | Эпоксидная | |

| Полиэфирная | ||

| Полиамидная | ||

| Прочие (фторполимерная, акриловая и т.д.) | ||

| По технике | Химическое нанесение покрытий | |

| Лазерно-расплавная инжекция | ||

| Пайка | ||

| Другие техники (золь-гель и погружное покрытие и т.д.) | ||

| По отрасли конечного потребителя | Нефть и газ | |

| Морская отрасль | ||

| Автомобильная промышленность и транспорт | ||

| Инфраструктура | ||

| Другие отрасли конечного потребителя (аэрокосмическая и оборонная и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка композитных покрытий?

Размер рынка композитных покрытий составляет 1,48 млрд долл. США в 2025 году и прогнозируется к достижению 2,09 млрд долл. США к 2030 году.

Какой тип смолы доминирует в спросе на композитные покрытия?

Эпоксидные смолы лидируют с долей рынка композитных покрытий 45,27% благодаря превосходной адгезии и химической стойкости.

Какая техника применения растет быстрее всего?

Лазерно-расплавная инжекция готова к среднегодовому темпу роста 8,88% между 2025 и 2030 годами, движимая требованиями точности в аэрокосмических и автомобильных деталях.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Массовые расходы на инфраструктуру, морские энергетические проекты и обширные производственные базы в Китае, Индии и Юго-Восточной Азии дают Азиатско-Тихоокеанскому региону долю 44,88% в 2024 году и самые быстрые перспективы среднегодового темпа роста 7,72%.

Как регулирование устойчивого развития влияет на разработку продуктов?

Ужесточающиеся правила по ЛОС и директивы по циркулярной экономике ускоряют внедрение биологических смол и стимулируют инновации в перерабатываемых композитных покрытиях с низкими выбросами.

Последнее обновление страницы: