Размер и доля рынка автомобильных систем управления аккумуляторными батареями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.21 Миллиардов долларов США |

| Размер Рынка (2030) | 43.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.12% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

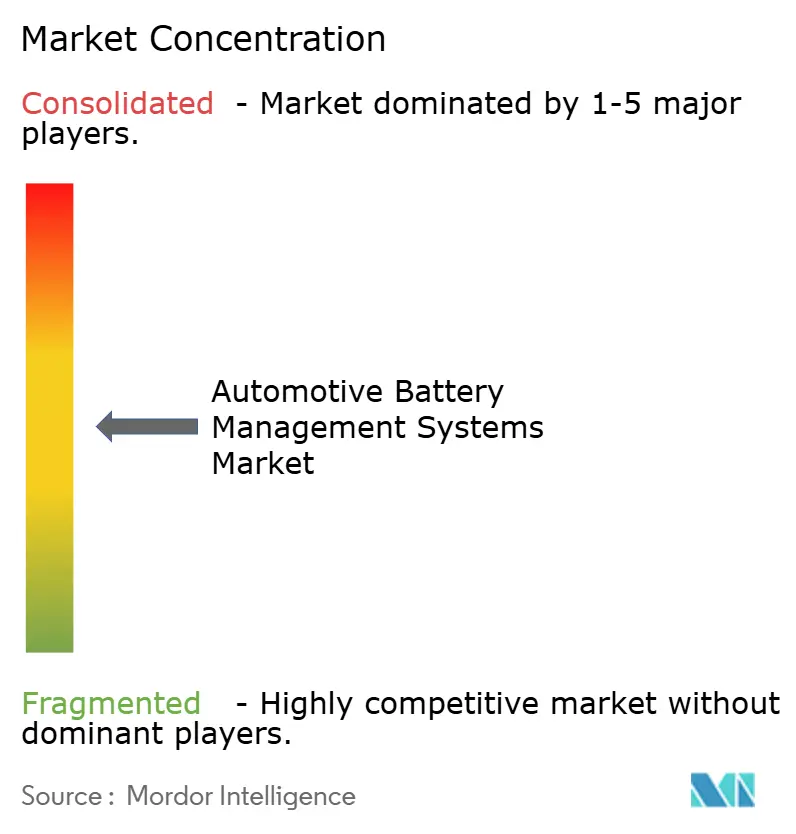

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных систем управления аккумуляторными батареями от Mordor Intelligence

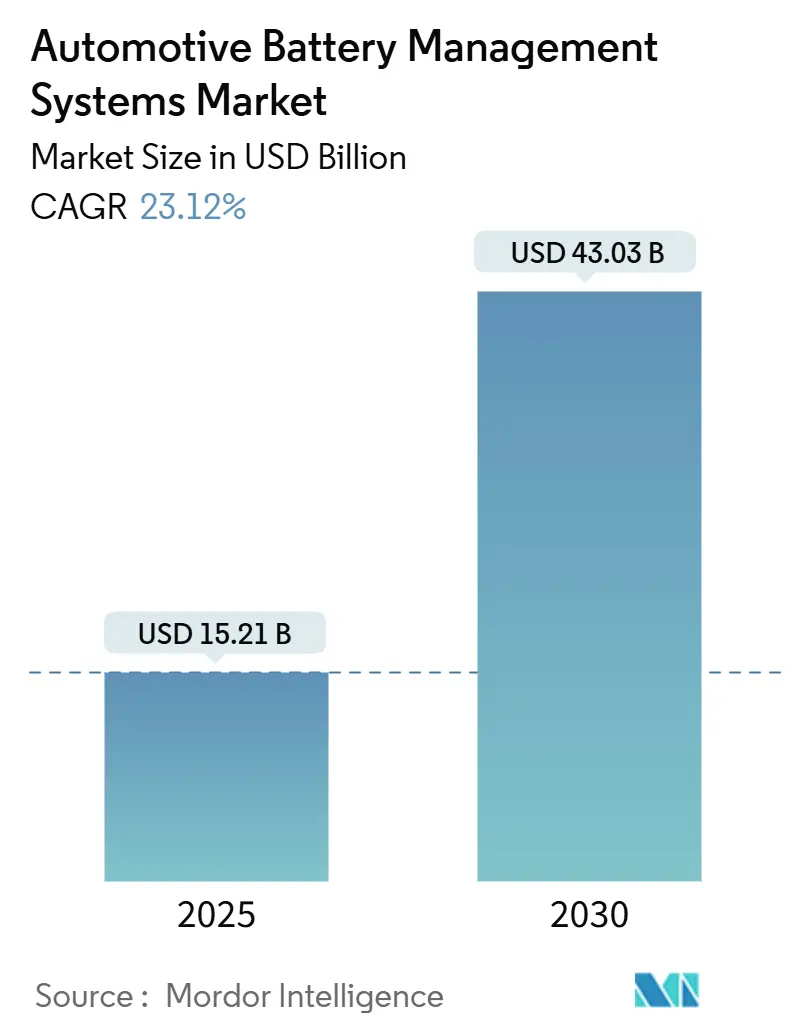

Размер рынка автомобильных систем управления аккумуляторными батареями оценивается в 15,21 млрд долл. США в 2025 году, и прогнозируется его рост до 43,03 млрд долл. США в 2030 году, что отражает энергичный среднегодовой темп роста 23,12%. Это расширение отражает глобальный переход от двигателей внутреннего сгорания к электрифицированной силовой установке, где система управления аккумуляторными батареями (BMS) функционирует как центральная нервная система транспортного средства. Регулятивное давление, особенно правила кибербезопасности ISO 21434, вступившие в силу для новых моделей транспортных средств в 2024 году, ускоряет спрос на кибербезопасные конструкции. В то же время быстрая миграция от жестко подключенных к модульным и беспроводным топологиям сокращает вес жгутов проводов, повышает плотность энергии и сокращает время сборки. Беспроводные решения, такие как сверхширокополосная BMS компании NXP, выпущенная для испытаний OEM в 2025 году, демонстрируют, как архитектуры следующего поколения могут согласовать цели безопасности, эффективности и стоимости.[1]NXP Semiconductors, "NXP Launches Ultra-Wideband Wireless BMS for Automotive," nxp.com Повышенные целевые показатели продаж электромобилей (EV), снижение стоимости аккумуляторных блоков и массовое внедрение литий-железо-фосфатных (LFP) химических составов продолжают стимулировать обновления конструкций, которые размещают больше интеллекта на уровне элементов и модулей, укрепляя надежный путь роста для рынка автомобильных систем управления аккумуляторными батареями.

Ключевые выводы отчета

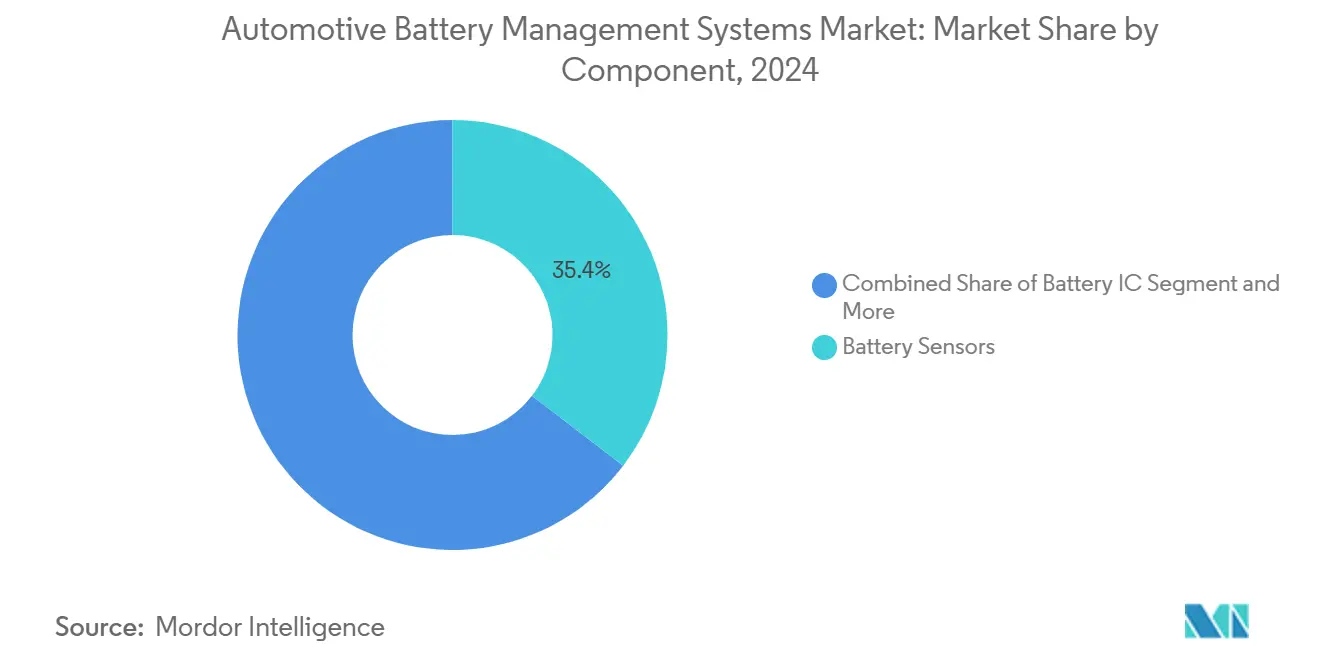

- По компонентам датчики аккумуляторных батарей занимали 35,41% доли рынка автомобильных систем управления аккумуляторными батареями в 2024 году и расширяются со среднегодовым темпом роста 24,66% до 2030 года.

- По топологии модульные системы лидировали с долей выручки 48,95% в 2024 году; прогнозируется, что беспроводная топология резко возрастет со среднегодовым темпом роста 35,17% к 2030 году.

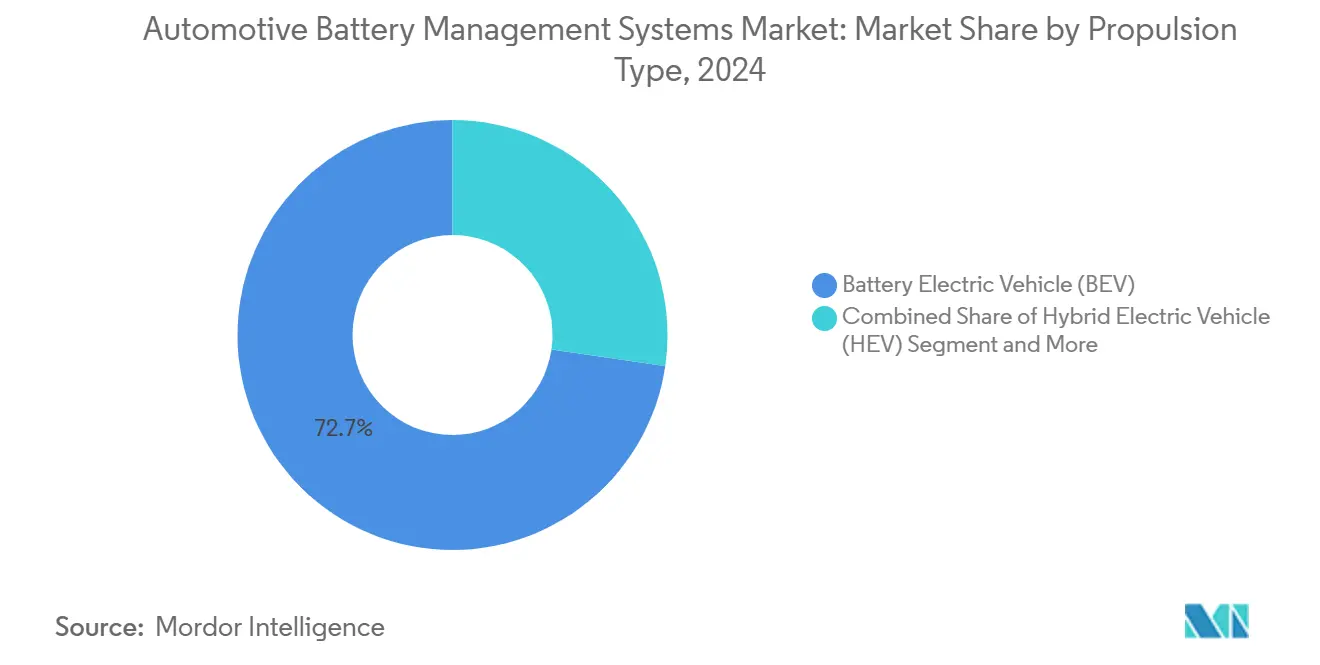

- По типу силовой установки электромобили на аккумуляторных батареях захватили 72,70% доли размера рынка автомобильных систем управления аккумуляторными батареями в 2024 году, тогда как прогнозируется, что электромобили на топливных элементах будут развиваться со среднегодовым темпом роста 37,84% в период 2025-2030 годов.

- По типу транспортного средства легковые автомобили составляли 54,61% доли в 2024 году и расширяются со среднегодовым темпом роста 25,26% к 2030 году.

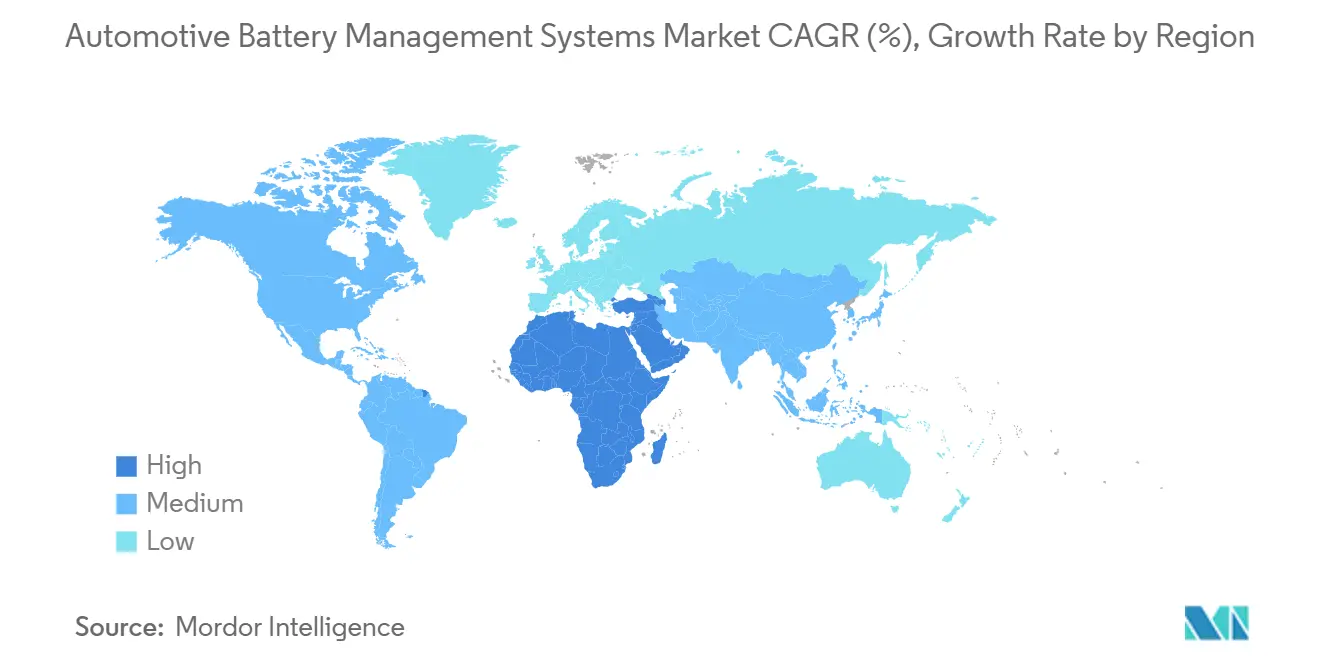

- По географии Азиатско-Тихоокеанский регион доминировал с 61,33% долей рынка автомобильных систем управления аккумуляторными батареями в 2024 году, в то время как регион Ближнего Востока и Африки ускоряется со среднегодовым темпом роста 27,55% до 2030 года.

Тенденции и аналитические данные глобального рынка автомобильных систем управления аккумуляторными батареями

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение мандатов продаж электромобилей в глобальном масштабе | +5.5% | ЕС, Китай, США | Среднесрочный период (2-4 года) |

| Снижение стоимости аккумуляторных блоков | +4.2% | АТЭС и развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Переход от централизованных к модульным и беспроводным топологиям | +3.3% | Северная Америка, ЕС | Среднесрочный период (2-4 года) |

| Растущий спрос на химический состав LFP, требующий усовершенствованного активного балансирования | +3.1% | Китай, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Спрос на кибербезопасную BMS, обусловленный ISO 21434 | +2.2% | ЕС, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Переход OEM к собственному проектированию BMS ASIC для снижения стоимости лицензионных отчислений за ИС | +1.7% | Германия, Япония, Южная Корея, США | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мандатов продаж электромобилей в глобальном масштабе

Обязательные политики ZEV в таких регионах, как ЕС и Калифорния, повышают базовые требования к долговечности, сохранению запаса хода и прозрачности состояния аккумуляторных батарей. Правила Евро 7 вступят в силу в 2026 году, а Калифорнийские Advanced Clean Cars II требуют 80% сохранения запаса хода на 150 000 миль, заставляя поставщиков BMS включать более совершенную аналитику состояния здоровья и моделирование деградации. Гармонизация правил стимулирует глобальные платформы к принятию одной готовой к соблюдению архитектуры, поднимая рынок автомобильных систем управления аккумуляторными батареями, поскольку OEM избегают регион-специфичных конструкций. Поставщики, которые уже встраивают адаптивные алгоритмы, получают преимущество, тогда как устаревшие провайдеры сталкиваются с дополнительными циклами валидации и затратами.

Снижение стоимости аккумуляторных блоков

Быстрое снижение цен на литий-ионные аккумуляторные блоки меняет структуру затрат. Массовые LFP-блоки в среднем составляли 75 долл. США за кВт⋅ч в 2024 году, а пилотные запуски натрий-ионных элементов продемонстрировали стоимость всего 10 долл. США за кВт⋅ч. Поскольку элементы становятся дешевле, OEM могут выделять большие части бюджета аккумуляторных батарей на более умные функции BMS, такие как предиктивная аналитика и беспроводная связь, вместо того чтобы сосредотачиваться исключительно на снижении стоимости оборудования. Этот сдвиг к более высокому содержанию ценности на блок усиливает спрос на передовые решения управления аккумуляторными батареями по всему рынку автомобильных систем управления аккумуляторными батареями.

Переход от централизованных к модульным и беспроводным топологиям

Производители принимают модульные платы, соединенные беспроводными узлами, которые могут быть переконфигурированы программным обеспечением, сокращая до 90% медных жгутов проводов. Analog Devices и NXP продемонстрировали совместимые с ISO 21434 беспроводные стеки, которые поддерживают точные измерения, упрощая сборку блоков. Эти конструкции улучшают ремонтопригодность и закладывают основу для беспроводных обновлений прошивки BMS, ключевое требование для программно-определяемых транспортных средств. Быстрое внедрение беспроводных устройств поэтому готово расширить рынок автомобильных систем управления аккумуляторными батареями в среднесрочной перспективе.

Растущий спрос на химический состав LFP, требующий усовершенствованного активного балансирования

Плоский профиль разряда LFP усложняет оценку SOC, заставляя поставщиков интегрировать многофизические датчики, адаптивную фильтрацию Калмана и активные схемы балансирования. Элемент Shenxing PLUS компании CATL на 1000 км демонстрирует, что разрывы в производительности сокращаются, однако стабильное напряжение все еще препятствует традиционному мониторингу.[2]CATL, "Shenxing PLUS LFP Battery Delivers 1,000 km Range," catl.com Поставщики, предоставляющие аппаратно-агностические алгоритмы, способные справляться с дрейфом элемент-к-элементу, получают премию на рынке автомобильных систем управления аккумуляторными батареями, особенно для коммерческих флотов, которые ценят безопасность и низкую общую стоимость владения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отзывы по тепловому разгону повышают гарантийные резервы | -2.7% | Северная Америка, глобально | Краткосрочный период (≤ 2 лет) |

| Острая нехватка силовых полупроводников | -2.2% | Производственные центры АТЭС | Краткосрочный период (≤ 2 лет) |

| Накладные расходы на отслеживаемость "паспорта аккумулятора" ЕС после 2027 года | -1.5% | ЕС, экспортные рынки | Среднесрочный период (2-4 года) |

| Предиктивная BMS на основе ИИ все еще не имеет сертификации функциональной безопасности | -1.3% | Глобальные премиальные сегменты | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отзывы по тепловому разгону повышают гарантийные резервы

Громкие случаи пожаров привели к значительным отзывам, заставляя автопроизводителей увеличивать гарантийные накопления и принимать консервативный дизайн блоков. Мультибрендовый отзыв Samsung SDI и разработка Hyundai Mobis самозатухающих модулей подчеркивают срочность отрасли. Дополнительная стоимость изоляции, пожаротушения и резервных датчиков может замедлить развертывание экспериментальных функций BMS, сдерживая краткосрочный рост на рынке автомобильных систем управления аккумуляторными батареями.

Острая нехватка силовых полупроводников

Нехватка IGBT и высокотоковых MOSFET нарушает производство плат активного балансирования, приводя к редизайнам с участием вторичных поставщиков и увеличению закупочных затрат. BMS-поставщики, полагающиеся на единственные источники кристаллов или устаревшие литографические узлы, столкнулись с задержками в графиках. Хотя фабрики в Японии, Малайзии и США расширяют мощности, ограниченная доступность продолжает быть проблемой, которая препятствует наращиванию объемов для рынка автомобильных систем управления аккумуляторными батареями в течение следующих одного-двух лет.

Сегментный анализ

По компонентам: Интеграция интенсифицируется вокруг ИС аккумуляторных батарей

Датчики аккумуляторных батарей захватили 35,41% доли рынка автомобильных систем управления аккумуляторными батареями в 2024 году, и прогнозируется, что сегмент покажет среднегодовой темп роста 24,66% до 2030 года. Более широкое развертывание многофизического зондирования, охватывающего температуру, давление, отходящий газ и влажность, позволяет OEM переходить от пассивной защиты к предиктивной диагностике в реальном времени. Внедрение ускоряется по мере того, как регуляторы требуют усовершенствованного обнаружения теплового разгона, а флотские операторы ищут детализированные данные для оптимизации рабочих циклов и гарантийного покрытия. Интеграция датчиков CO₂ и H₂ в платы уровня модулей улучшает возможности раннего предупреждения, помогая избежать дорогостоящих отзывов и простоев. Поскольку блоки электромобилей масштабируются выше 800 В, высокоточные шунтовые датчики и датчики Холла становятся незаменимыми для точной оценки состояния заряда и состояния здоровья, закрепляя долгосрочный путь расширения сегмента.

Жесткая точность напряжения на уровне элементов, теперь достигающая ±2 мВ, обеспечивает более тонкое балансирование заряда и продленную жизнь блока, делая точность ИС решающим критерием покупки. Ведущие производители чипов объединили блоки измерения, балансирования и коммуникации на отдельных кристаллах, сжав габариты плат и упростив автомобильные квалификации. Остаточный бакет "Прочая электроника и материалы", охватывающий теплопроводящие заполнители зазоров, аэрогелевые листы и композиты с фазовым переходом, продолжает расширяться по мере роста плотности энергии, требуя превосходных решений теплоотвода и изоляции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По топологии: Доминирование модульных с импульсом беспроводных

В 2024 году модульные компоновки составляли 48,95% доли рынка автомобильных систем управления аккумуляторными батареями, отражая предпочтение OEM к масштабируемым суб-аккумуляторным модулям, которые могут быть переставлены без полного редизайна. Изоляция зондирования и активации на уровне блоков обеспечивает отказоустойчивость, подходящую для коммерческих флотов и высоко используемых транспортных средств ride-hailing. Инкрементальные аппаратные блоки также облегчают быструю замену на производственной линии, повышая время работы транспортного средства.

Беспроводные конструкции быстро масштабируются, показывая среднегодовой темп роста 35,17% в 2025-2030 годах, поскольку миниатюризация антенн, защищенные mesh-протоколы и сертифицированные RF-стеки достигают производственной зрелости. Исключение последовательных жгутов проводов сокращает вес блока и открывает ценные кубические сантиметры для активных охлаждающих пластин или дополнительных элементов. Централизованные топологии продолжаются в легковых автомобилях начального уровня, где минимальные компоненты превосходят расширяемость, тогда как нишевые распределенные архитектуры соответствуют экстремальным мандатам резервирования в автоспорте и аэрокосмических кроссоверных программах, смягчая разнообразие продуктов внутри рынка автомобильных систем управления аккумуляторными батареями.

По типу силовой установки: Лидерство BEV стимулирует внедрение FCEV

Электромобили на аккумуляторных батареях, ответственные за 72,70% выручки сектора в 2024 году, установили бенчмарк для емкости блоков, тепловых нагрузок и кадентности обновлений программного обеспечения, создавая экономию масштаба для поставщиков BMS. Высокоэнергетические блоки требуют многоуровневого мониторинга, стимулируя постоянные ревизии прошивки, которые валидируют беспроводные рабочие процессы по всему рынку автомобильных систем управления аккумуляторными батареями.

Электромобили на топливных элементах, хотя и меньшие по абсолютным объемам, показывают самый быстрый среднегодовой темп роста 37,84%, поскольку автопроизводители используют гибридные стеки, которые объединяют ультраконденсаторы, водородные элементы и буферные аккумуляторы. Эти смешанные энергетические архитектуры нуждаются в BMS-устройствах, искусных в жонглировании переходными нагрузками, поведением холодного запуска и нормами безопасности водорода. Сегменты гибридных электрических и подключаемых гибридных предлагают промежуточную выручку, позволяя поставщикам валидировать алгоритмы в различных рабочих циклах перед полным развертыванием BEV.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: Легковые автомобили масштабируются, а коммерческие флоты ужесточают спецификации

Легковые автомобили произвели как самую большую долю выручки 54,61%, так и надежный среднегодовой темп роста 25,26%, обусловленные массовым внедрением в компактных и среднеразмерных классах. Высокие единичные количества распределяют затраты на НИОКР, позволяя поставщикам амортизировать соответствие ASIL-D, защищенные загрузчики и передовую диагностику. Поскольку опции электромобилей распространяются в категориях менее 25 000 долл. США, OEM ожидают функции BMS, когда-то зарезервированные для премиальных комплектаций, расширяя общий адресуемый спрос внутри рынка автомобильных систем управления аккумуляторными батареями.

Легкие коммерческие транспортные средства получают выгоду от технологического просачивания от легковых автомобилей, однако требуют продленной валидации рабочего цикла, в то время как средние и тяжелые коммерческие транспортные средства нуждаются в упрочненных корпусах, резервных контакторах и связях флотской телематики. Двух- и трехколесные транспортные средства в Юго-Восточной Азии и Африке ценят урезанные BMS-платы с основными предохранительными затворами по самым низким ценам, поддерживая объем, даже если выручка на единицу тонкая. Специальное внедорожное оборудование развертывает улучшенные тепловые конверты и широкотемпературную электронику, которая позже мигрирует в массовые автомобили, иллюстрируя поток межсегментных инноваций.

Географический анализ

Азиатско-Тихоокеанский регион сохранил командную долю 61,33% рынка автомобильных систем управления аккумуляторными батареями в 2024 году. Вертикально интегрированная цепочка создания стоимости аккумуляторов Китая - от восходящей переработки до финальной сборки транспортных средств - сжимает структуры затрат и ускоряет итерации дизайна. Государственные стимулы к покупке, благоприятная политика номерных знаков в мегаполисах и зрелая экосистема зарядки поднимают проникновение электромобилей и укрепляют отгрузки BMS-устройств. Рычаг цепочки поставок даже распространяется на Европу и Северную Америку, поскольку китайские поставщики элементов и модулей открывают фабрики в Польше, Венгрии и Неваде для обеспечения беспошлинного доступа и сокращения логистических путей.

Регион Ближнего Востока и Африки, хотя и развивающийся с низкой базы, является самым быстрорастущим регионом со среднегодовым темпом роста 27,55% до 2030 года. Дубай, Эр-Рияд и Каир развертывают коридоры электроавтобусов и цели электрификации доставки последней мили, которые требуют термоустойчивых конструкций BMS. Государственно-частные альянсы направляют инвестиции в привязанное к сети хранение аккумуляторов, создавая смежные продажи для переназначенных транспортных блоков и программного обеспечения BMS второй жизни.

Северная Америка набирает обороты, поскольку Закон о снижении инфляции стимулирует отечественное производство элементов и модулей. Инвестиции BMW, Toyota и Hyundai в Каролинах, Джорджии и Онтарио сокращают зависимость от азиатского импорта и поддерживают местные поставки BMS-плат. Европа остается регулятивным первопроходцем, с предстоящим паспортом аккумуляторов, подталкивающим функции отслеживаемости, которые увеличивают сложность системы и содержание программного обеспечения. Такие требования повышают выручку на транспортное средство и дифференцируют поставщиков, готовых с безопасными облачными пайплайнами, поддерживая здоровый общий прогноз для рынка автомобильных систем управления аккумуляторными батареями.

Конкурентная среда

Конкуренция умеренная, включающая устоявшиеся полупроводниковые дома, нишевых игроков программного обеспечения и собственные подразделения OEM. Texas Instruments, Analog Devices и NXP закрепляют область точных измерений, используя десятилетия ноу-хау управления качеством и глубокие портфолио функциональной безопасности. Их эталонные дизайны сокращают время верификации OEM, сохраняя рыночную актуальность даже при нарастающем ценовом давлении.

Ориентированные на программное обеспечение претенденты, такие как Eatron Technologies и Twaice, продвигают краевую аналитику и основанные на физике цифровые двойники, способные предсказывать оставшийся полезный срок службы. Эти фирмы партнерствуют с гипермасштабируемыми облачными провайдерами для предложения подписочных моделей, привязанных к времени работы флота, внедряя повторяющиеся потоки доходов в рынок автомобильных систем управления аккумуляторными батареями. OEM, намеренные владеть IP аккумуляторов, запустили совместные центры дизайна ASIC; предприятие Cariad от Volkswagen, спин-офф Ampere от Renault и усилия Stellantis с Foxconn иллюстрируют импульс вертикальной интеграции.

Сертификация беспроводной BMS появилась как нишевая способность. Специалисты по тестовому оборудованию, такие как Rohde & Schwarz, предоставляют RF-наборы соответствия, в то время как поставщики оборудования связывают фреймворки беспроводного обновления для соответствия анализу угроз ISO 21434.[3]Rohde & Schwarz, "RF Test Solution for Automotive Wireless BMS," rohde-schwarz.com Материальные инноваторы, разрабатывающие керамико-заполненные зазорные прокладки и интумесцентные покрытия, завершают экосистему, создавая многогранное игровое поле, где пересекаются навыки электронных, программных и материаловедческих наук.

Лидеры отрасли автомобильных систем управления аккумуляторными батареями

-

LG Energy Solution

-

Panasonic (Ficosa)

-

CATL

-

Robert Bosch GmbH

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Eberspacher и Farasis Energy заключили партнерство вокруг низковольтных автомобильных аккумуляторов, которое объединяет экспертизу 12 В BMS с рейтингом ASIL-C с высокомощными LFP-элементами.

- Ноябрь 2024: NXP представила сверхширокополосную беспроводную BMS, которая исключает 90% жгутов проводов и соответствует ISO 21434 CAL-4, открывая оценки OEM во втором квартале 2025 года.

- Август 2024: LG Energy Solution запустила линейку программного обеспечения диагностики безопасности аккумуляторов, расширяя свой охват в BMS и мониторинг флота.

- Июнь 2024: About:Energy и STMicroelectronics представили демонстратор, объединяющий данные аккумуляторов Voltt с автомобильными микроконтроллерами ST, чтобы помочь OEM строить собственные решения BMS.

Область действия отчета по глобальному рынку автомобильных систем управления аккумуляторными батареями

Система управления аккумуляторными батареями или блок управления аккумуляторными батареями является одним из основных силовых электронных модулей автомобилей. Она контролирует и управляет процессами зарядки и разрядки аккумуляторного блока, тем самым увеличивая срок службы аккумулятора путем избежания любого риска повреждения из-за ситуаций перезарядки и переразрядки.

Рынок автомобильных систем управления аккумуляторными батареями сегментирован по компонентам, типу силовой установки, типу транспортного средства и географии. Рынок сегментирован по компонентам на ИС аккумуляторных батарей, датчики и другие компоненты (электроника и материалы, используемые в BMS). По типу силовой установки рынок сегментирован на транспортные средства с ДВС и электромобили (HEV, PHEV и BEV). Рынок сегментирован по типу транспортного средства на легковые автомобили и коммерческие транспортные средства. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размер рынка и прогнозы для рынка в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| ИС аккумуляторных батарей |

| Датчики аккумуляторных батарей |

| Прочая электроника и материалы |

| Централизованная |

| Модульная |

| Распределенная |

| Беспроводная |

| Гибридный электромобиль (HEV) |

| Подключаемый гибридный электромобиль (PHEV) |

| Электромобиль на аккумуляторных батареях (BEV) |

| Электромобиль на топливных элементах (FCEV) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Двух- и трехколесные транспортные средства |

| Внедорожные и специальные транспортные средства |

| Северная Америка | США |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Египет | |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| По компонентам | ИС аккумуляторных батарей | |

| Датчики аккумуляторных батарей | ||

| Прочая электроника и материалы | ||

| По топологии | Централизованная | |

| Модульная | ||

| Распределенная | ||

| Беспроводная | ||

| По типу силовой установки | Гибридный электромобиль (HEV) | |

| Подключаемый гибридный электромобиль (PHEV) | ||

| Электромобиль на аккумуляторных батареях (BEV) | ||

| Электромобиль на топливных элементах (FCEV) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Двух- и трехколесные транспортные средства | ||

| Внедорожные и специальные транспортные средства | ||

| По географии | Северная Америка | США |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Египет | ||

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка автомобильных систем управления аккумуляторными батареями к 2030 году?

Ожидается, что рынок достигнет 43,03 млрд долл. США в 2030 году, растя со среднегодовым темпом роста 23,12% с 2025 года.

Какой компонент в настоящее время доминирует на рынке автомобильных систем управления аккумуляторными батареями?

Датчики аккумуляторных батарей лидируют в области, составляя 35,41% выручки 2024 года благодаря их существенной роли в точном мониторинге элементов.

Почему беспроводные топологии набирают обороты в системах управления аккумуляторными батареями?

Беспроводная архитектура устраняет громоздкие жгуты проводов, сокращает вес блока и поддерживает гибкие компоновки модулей, соответствуя новым мандатам кибербезопасности.

Какой регион прогнозируется как самый быстрорастущий на рынке автомобильных систем управления аккумуляторными батареями?

Прогнозируется, что Ближний Восток и Африка будут расширяться со среднегодовым темпом роста 27,55% между 2025 и 2030 годами из-за новых программ электромобильности и инвестиций в инфраструктуру.

Последнее обновление страницы: