Размер и доля рынка автомобильных инфотейнмент систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

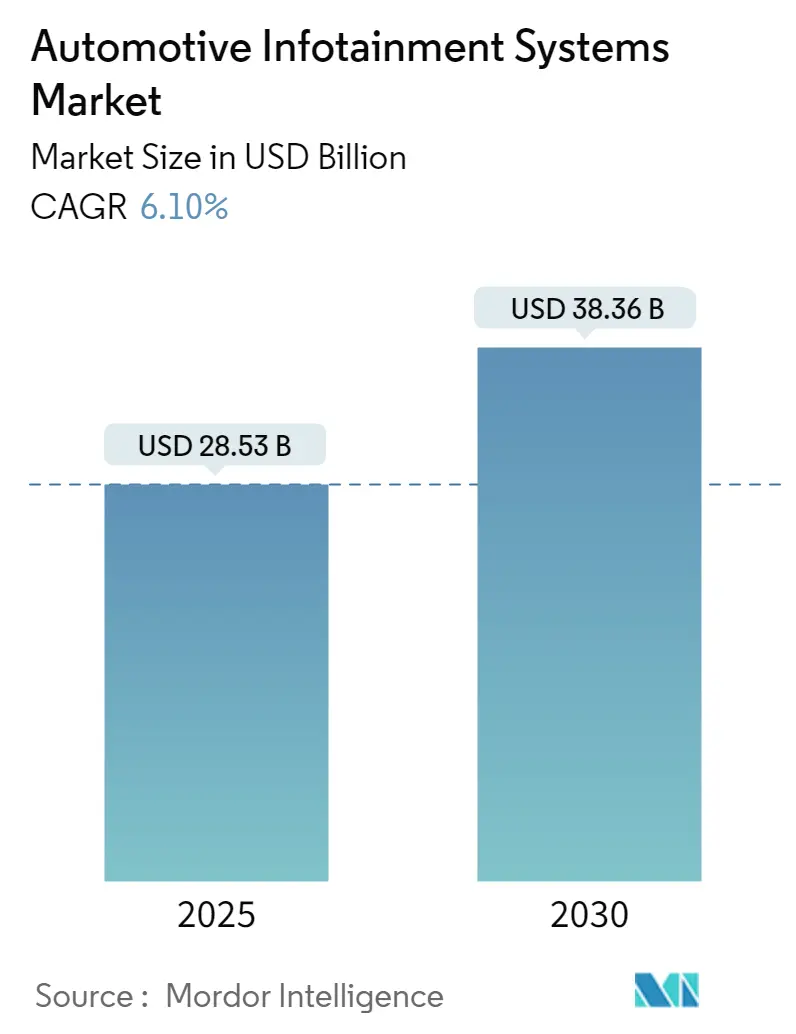

| Размер Рынка (2025) | 28.53 Миллиардов долларов США |

| Размер Рынка (2030) | 38.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.10% CAGR |

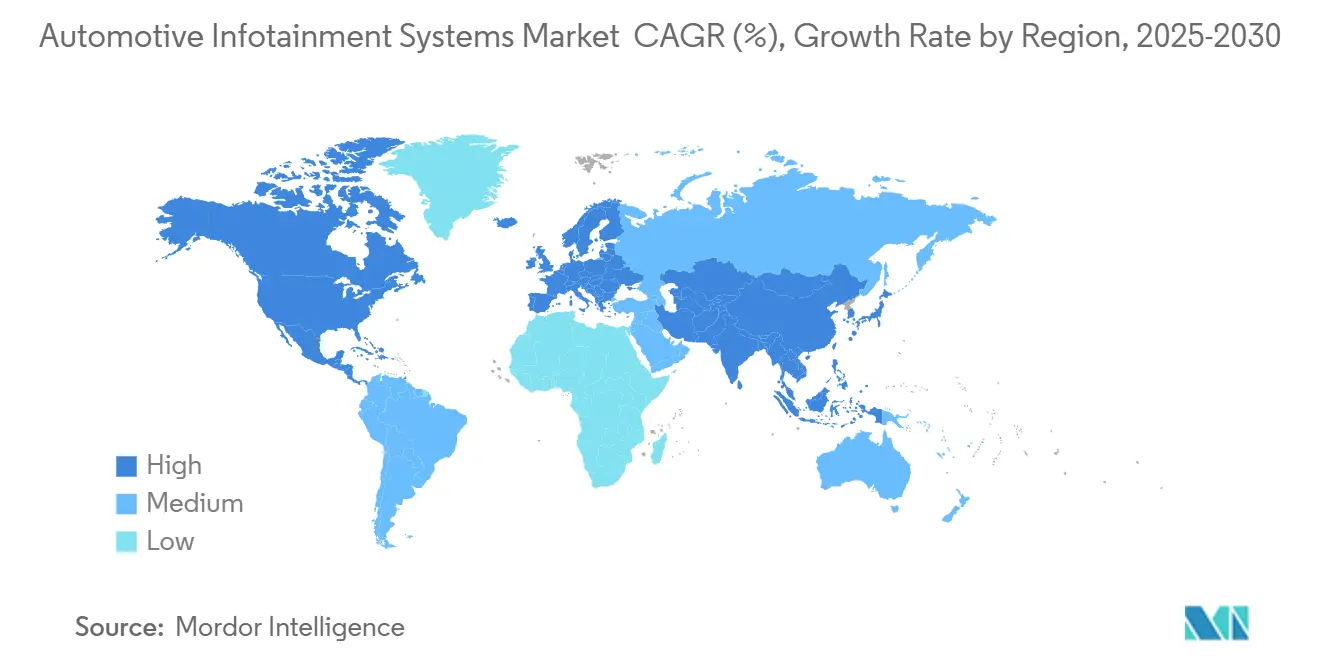

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных инфотейнмент систем от Mordor Intelligence

Глобальный рынок автомобильных инфотейнмент систем достиг 28,53 млрд долл. США в 2025 году и, как прогнозируется, расширится до 38,36 млрд долл. США к 2030 году, зарегистрировав совокупный среднегодовой темп роста 6,10% в течение прогнозного периода. Эта траектория роста отражает фундальный сдвиг автомобильной индустрии в сторону программно-определяемых транспортных средств, где инфотейнмент системы служат основным интерфейсом между водителями и все более сложными архитектурами транспортных средств. Расширение рынка подкреплено обязательными правилами безопасности, в частности, Общим регламентом безопасности II ЕС, вступившим в силу в июле 2024 года, который требует интеграции усовершенствованных систем помощи водителю с платформами инфотейнмента, такими как Continental Automotive.[1]"GSR II elevates vehicle standards from July 2024", General Safety Regulation II, www.continental-automotive.com. Эволюция рынка отражает более широкую трансформацию, где инфотейнмент системы переходят от платформ, ориентированных на развлечения, к критически важным интерфейсам управления транспортными средствами. NITI Aayog прогнозирует, что стоимость полупроводников на транспортное средство удвоится до 1200 долл. США к 2030 году, при этом инфотейнмент системы будут составлять существенную долю этого увеличения, поскольку транспортные средства интегрируют искусственный интеллект, машинное обучение и облачные архитектуры.

Ключевые выводы отчета

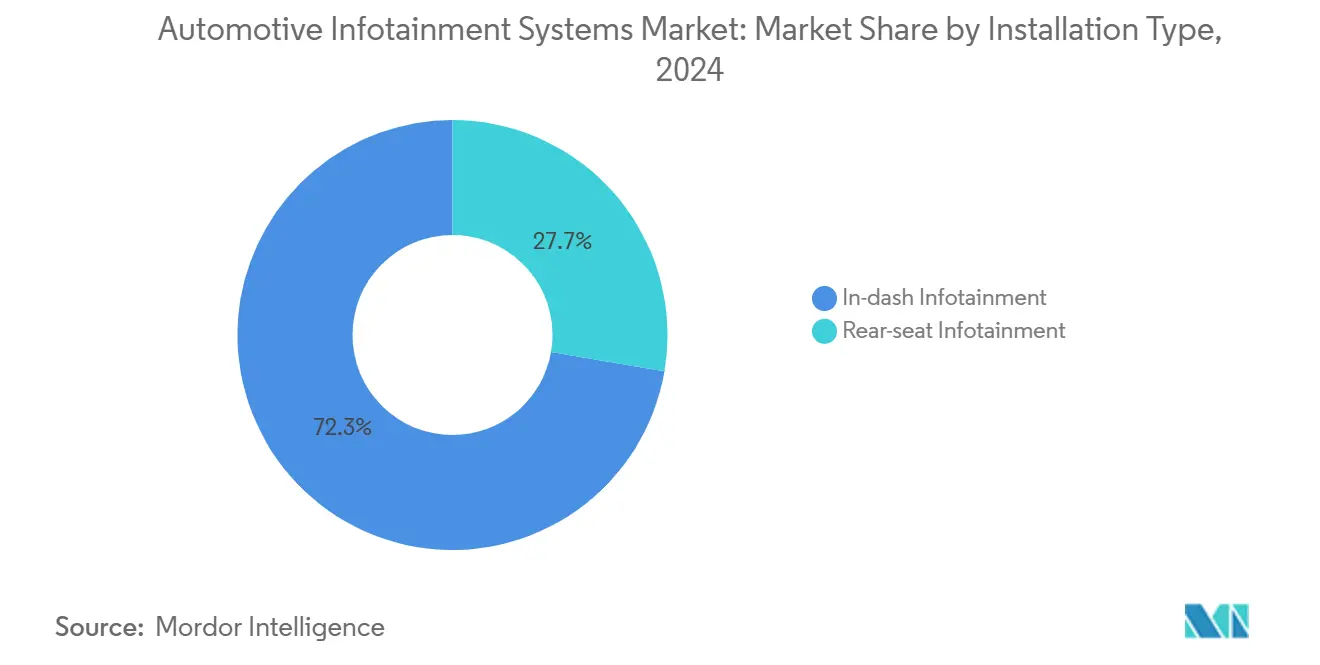

- По типу установки встроенные блоки составили 72,32% доли рынка автомобильных инфотейнмент систем в 2024 году, тогда как развлекательные системы для задних сидений готовы расширяться со среднегодовым темпом роста 11,81% до 2030 года.

- По типу транспортного средства легковые автомобили удерживали 79,34% выручки в 2024 году; легкие коммерческие транспортные средства расширяются со среднегодовым темпом роста 11,34% к 2030 году.

- По типу компонентов головные устройства и контроллеры домена захватили 41,33% выручки 2024 года, однако программное обеспечение операционных систем и приложения зарегистрируют самый высокий среднегодовой темп роста 15,92%.

- По типу силовой установки аккумуляторные электромобили покажут среднегодовой темп роста 24,21%, опережая форматы с двигателем внутреннего сгорания и гибридные, однако составляя 67,56% в 2024 году.

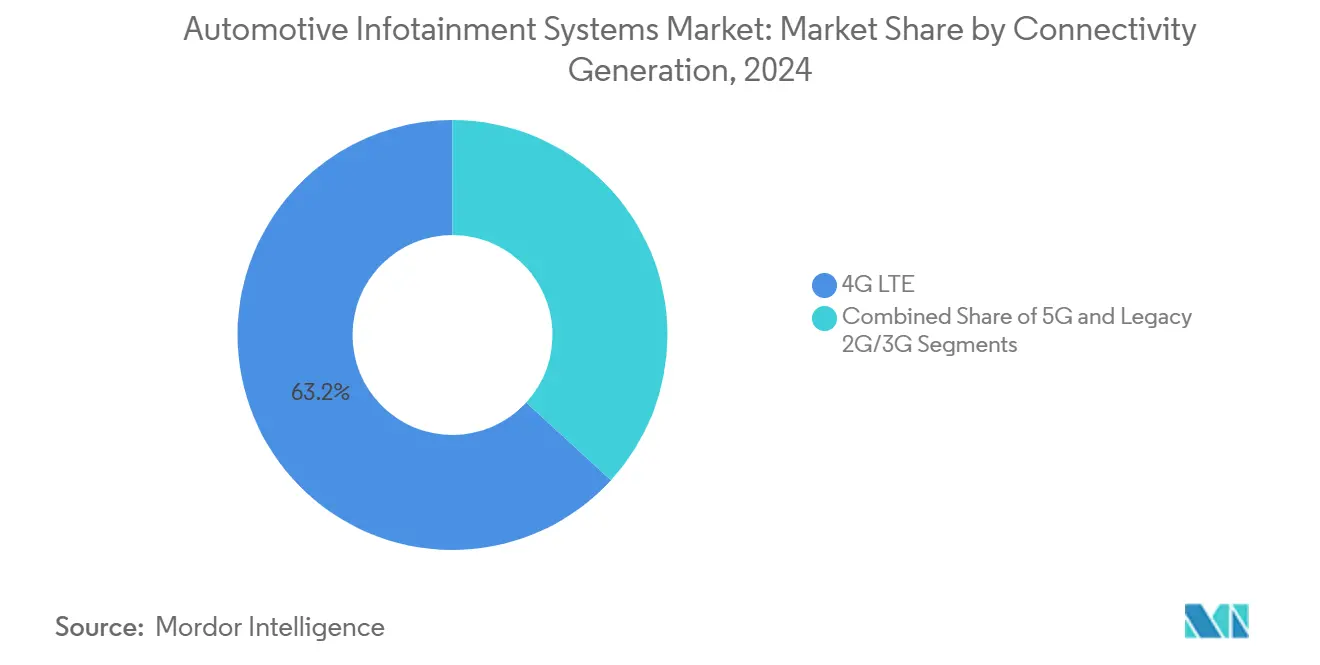

- По поколению подключения 5G-платформы прогнозируется рост со среднегодовым темпом роста 19,43%, по сравнению с доминирующей, но замедляющейся долей 63,23% для 4G LTE в 2024 году.

- По операционной системе Android Automotive OS планирует расти на 18,23% ежегодно, в то время как стеки на базе Linux сохраняют 35,12% долю выручки.

- По каналу продаж OEM составляет 88,12% доли рынка в 2024 году, тогда как послепродажное обслуживание ускоряется со среднегодовым темпом роста 9,73% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с долей 39,23% в 2024 году; Южная Америка прогнозируется для региона-лидера со среднегодовым темпом роста 9,31% до 2030 года.

Тенденции и инсайты глобального рынка автомобильных инфотейнмент систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция HMI, ориентированного на ADAS | +1.8% | Глобально, с ранним внедрением в ЕС и Северной Америке | Средний срок (2-4 года) |

| Потребительский спрос на подключенные услуги | +1.5% | Глобально, возглавляемый Азиатско-Тихоокеанским регионом и Северной Америкой | Короткий срок (≤ 2 лет) |

| Переход к программно-определяемым транспортным средствам | +1.2% | Глобально, возглавляемый премиальными OEM | Долгий срок (≥ 4 лет) |

| Монетизация электронной коммерции в автомобиле/магазина приложений | +0.8% | Северная Америка и ЕС - основные рынки | Средний срок (2-4 года) |

| Обязательные регулирования eCall и регистрации данных | +0.6% | Обязательно в ЕС, расширяется на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Облачные обновления, обеспечивающие функции по требованию | +0.4% | Глобально, премиальные сегменты возглавляют внедрение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция HMI, ориентированного на ADAS, в головные устройства инфотейнмента

Конвергенция усовершенствованных систем помощи водителю с интерфейсами человек-машина представляет парадигмальный сдвиг, который выходит за рамки традиционных приложений безопасности для создания единых архитектур управления транспортными средствами. Высокопроизводительный компьютер Smart Cockpit от Continental поддерживает до 3 дисплеев и пяти камер, одновременно интегрируя генеративный ИИ Google Cloud для интуитивного голосового взаимодействия, обеспечивая разговорную навигацию и бесшовное управление в автомобиле. Сотрудничество HARMAN с HL Klemove демонстрирует, как интеграция ADAS создает унифицированные решения для автопроизводителей, где системы мониторинга водителя и функции предотвращения столкновений разделяют ресурсы обработки с развлекательными функциями. Эта интеграция снижает сложность системы, одновременно позволяя автопроизводителям дифференцироваться через программно-определяемые впечатления, а не пролиферацию оборудования. Обязательная реализация ЕС интеллектуального помощника по скорости и предупреждений о сонливости водителя с июля 2024 года ускоряет эту конвергенцию. OEM ищут экономически эффективные решения, которые сочетают соответствие регулированию с улучшенными пользовательскими впечатлениями.[2]"Mandatory drivers assistance systems expected to help save over 25,000 lives by 2038", European Commission, single-market-economy.ec.europa.eu.Платформа интеграции кабины Bosch иллюстрирует эту тенденцию, обеспечивая бесшовную интеграцию различных функций в рамках единой архитектуры кабины транспортного средства.

Потребительский спрос на подключенные услуги и развертывание 5G

Развертывание 5G в автомобильной индустрии ускоряется за пределы простых обновлений подключения, чтобы обеспечить принципиально новые бизнес-модели, сосредоточенные на монетизации данных в реальном времени и приложениях пограничных вычислений. Lear Corporation оценивает, что автомобильный рынок 5G вырастет с 2 млрд долл. США в 2025 году до 5 млрд долл. США к 2030 году, движимый возможностями коммуникации между транспортными средствами и всем остальным, которые трансформируют инфотейнмент системы в комплексные платформы мобильности. 5G-технология TBOT от HARMAN предвосхищает потребности подключения для приложений потокового вещания и игр, одновременно оптимизируя использование данных в различных зонах подключения, демонстрируя, как интеллектуальное программное обеспечение может максимизировать потенциал 5G. Оценивается, что более 90% транспортных средств, проданных к 2030 году, будут оснащены возможностями подключения, при этом потребители готовы переключиться на другие бренды для превосходного подключенного опыта, особенно в сегментах аккумуляторных электромобилей. Конвергенция 5G с искусственным интеллектом обеспечивает прогностическое техническое обслуживание и персонализированную доставку контента, создавая возможности подписочной выручки, которые могут генерировать 1600 долл. США на транспортное средство ежегодно. Партнерство General Motors с AT&T для развертывания 5G на транспортных средствах, произведенных в США, иллюстрирует, как традиционные автопроизводители позиционируют подключение как основной дифференциатор, а не как дополнительную функцию.

Переход к программно-определяемым транспортным средствам и цифровым кабинам

Архитектуры программно-определяемых транспортных средств фундаментально изменяют разработку инфотейнмент систем, разделяя программные инновации от циклов обновления оборудования, обеспечивая непрерывное улучшение функций через беспроводные обновления. Удаленные обновления программного обеспечения BMW доставили более 50 новых функций с 2019 года, демонстрируя, как программно-ориентированные подходы продлевают жизненные циклы транспортных средств, одновременно создавая возможности для постоянного взаимодействия с клиентами. OTA 12.0 от HARMAN поддерживает более 40 глобальных производителей транспортных средств с улучшенными мерами кибербезопасности и возможностями распределенной оркестровки, решая переход к централизованным архитектурам, которые вмещают большие образы программного обеспечения. Переход позволяет автопроизводителям реализовывать бизнес-модели функций по требованию, где потребители могут активировать премиальные функции через подписочные услуги, создавая повторяющиеся потоки доходов за пределы традиционных продаж транспортных средств. Проект AFEELA от Sony Honda Mobility иллюстрирует эту трансформацию, позиционируя транспортное средство как смартфон на колесах, где развлечения и услуги генерируют потоки доходов, сравнимые с традиционными автомобильными продажами. Технология Digital Twin от Marelli обеспечивает одновременную разработку и тестирование функций, способствуя быстрым циклам инноваций, которые традиционные аппаратно-ориентированные подходы не могут соответствовать.

Монетизация электронной коммерции в автомобиле / магазина приложений

Появление платформ коммерции в транспортных средствах трансформирует инфотейнмент системы из центров затрат в активы, генерирующие доходы. Juniper Research прогнозирует, что расходы на платежи в транспортных средствах достигнут 86 млрд долл. США в 2025 году. Ignite Store от HARMAN предоставляет возможности дистрибуции приложений под белой маркой на Android Automotive OS, позволяя OEM контролировать брендинг, одновременно монетизируя сторонний контент через интегрированные платежные системы. Porsche Consulting выделяет три различные категории монетизации: функции по требованию для обновлений программного обеспечения, связанные с транспортными средствами платежи для заправки и зарядки, и не связанные с транспортными средствами платежи для покупок и развлечений, с прогнозами 600 миллионов подключенных автомобилей, генерирующих 537 млрд долл. США в транзакциях к 2030 году. Интеграция Stellantis всплывающих рекламных объявлений в инфотейнмент системы Jeep представляет спорный, но потенциально прибыльный подход к монетизации внимания в транспортном средстве, нацеленный на значительный скачок годового дохода от программного обеспечения. Платформа OnMyWay от MAVI.IO демонстрирует практическую реализацию, позволяя оплату парковки и заказ еды непосредственно через приборные панели транспортных средств, при этом недавнее финансирование в 3 млн долл. США подчеркивает доверие инвесторов к этому развивающемуся сектору.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Чувствительность к стоимости в моделях начального уровня | -1.1% | Глобально, особенно остро в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Кибербезопасность и риски ответственности | -0.9% | Глобально, с более строгим принуждением в ЕС и Северной Америке | Средний срок (2-4 года) |

| Волатильность цепи поставок автомобильных SoC | -0.7% | Глобально, с концентрацией производства в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Законодательство о праве на ремонт и владении данными | -0.3% | Регулятивный фокус ЕС и Северной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Чувствительность к стоимости в моделях начального уровня

Сегменты транспортных средств начального уровня сталкиваются с растущим давлением интеграции продвинутых возможностей инфотейнмента при поддержании ценовой конкурентоспособности, создавая фундаментальное напряжение между ожиданиями потребителей и экономикой производства. Портфель инфотейнмента начального уровня NXP Semiconductors, включая процессоры i.MX6UL и усилители мощности TDF8541, специально нацелен на экономичные приложения, где базовая функциональность подключения и аудио должна быть доставлена с минимальными затратами. Вызов усиливается, поскольку стоимость полупроводников на транспортное средство прогнозируется удвоиться до 1200 долл. США к 2030 году, при этом инфотейнмент системы представляют значительную долю этого увеличения. Динамика индийского рынка иллюстрирует это напряжение, где премиальные варианты составляют 40% продаж в определенных сегментах. Тем не менее, чувствительность к цене остается первостепенной для объемных сегментов, где базовые функции инфотейнмента должны быть тщательно сбалансированы с ограничениями по стоимости. Инвестиции BYD в 100 млрд юаней в технологию умного вождения специально нацелены на доступность моделей начального уровня, стремясь демократизировать продвинутые функции при поддержании конкурентоспособных цен. Это ценовое давление заставляет OEM делать стратегические компромиссы между богатством функций и доступностью, потенциально ограничивая проникновение рынка в чувствительных к цене сегментах.

Кибербезопасность и риски ответственности

Угрозы автомобильной кибербезопасности резко возросли, при этом инфотейнмент системы составляют 15% зарегистрированных кибер-инцидентов в 2023 году, в то время как 90% связаны с уязвимостями встроенного программного обеспечения. Отчет VicOne о кибербезопасности в автомобильной индустрии документирует увеличение кибератак на 225% с 2018 по 2021 год, при этом уязвимости подключенных транспортных средств взлетели на 321% только в 2021 году. Инфотейнмент система Pioneer DMH-WT7600NEX иллюстрирует эти риски, где исследователи продемонстрировали, как уязвимости нулевого дня могут трансформировать послепродажные устройства в инструменты наблюдения, получая доступ к GPS-местоположениям и журналам вызовов. Стандарт кибербезопасности ISO/SAE 21434 ЕС и регулирования UN ECE R155/R156 мандатируют комплексное управление рисками кибербезопасности на протяжении жизненных циклов транспортных средств, создавая затраты на соответствие, которые особенно обременяют меньших производителей. Программно-определяемые транспортные средства усиливают эти риски, поскольку вредоносные приложения могут скомпрометировать безопасность транспортного средства, украв личную информацию или потенциально обездвижив транспортные средства. Это требует надежных подходов к безопасности по дизайну и регулярных обновлений программного обеспечения. Потенциал финансовых потерь в 505 млрд долл. США к 2024 году от утечек автомобильных данных подчеркивает подверженность индустрии ответственности.

Анализ сегментов

По типу установки: доминирование встроенных систем движет интеграцией

Встроенные конфигурации удерживали 72,32% поставок 2024 года, иллюстрируя их захват рынка автомобильных инфотейнмент систем. Предстоящий панорамный iDrive от BMW объединяет 48-дюймовый изогнутый OLED с 3D проекционными наложениями, демонстрируя, как центральные дисплеи теперь оркестрируют HVAC, навигацию и развлечения без дискретных кнопок. Кабина Model Y Tesla с одним экраном предлагает еще одну иллюстрацию аппаратного минимализма, где программные меню заменяют физические ручки. Категория развлечений для задних сидений, между тем, прогнозируется зарегистрировать среднегодовой темп роста 11,81%, поскольку автономные функции освобождают пассажиров от активного вождения. Роскошные бренды развертывают многодисплейные потолочные крепления и массивы спинок сидений, которые транслируют 4K контент, создавая захватывающую платформу для подписочного дохода. SeatSonic от HARMAN передает аудио через каркасы сидений, улучшая погружение без повышения уровня децибел в кабине. Растущие парки райдшеринга добавляют дальнейший спрос: пассажиры все больше ожидают видео по требованию во время поездок, заставляя операторов модернизировать развлекательные экраны даже в седанах среднего класса.

Пассажиро-ориентированные взаимодействия формируют логику интерфейса. Тактильная обратная связь, контекстное освещение и управление жестами на основе камеры сходятся на встроенном стеке, превращая его в командный центр для доменов транспортного средства за пределами развлечений. Модули задних сидений теперь связываются напрямую с облачными профилями, чтобы каждый пользователь мог возобновить плейлисты или видео прогресс в поездках. Автопроизводители, экспериментирующие с подписочными уровнями, часто дебютируют игровые пакеты с оплатой по месяцам на задних дисплеях, чтобы тестировать аппетит потребителей перед продвижением функций на экран водителя. Появляющиеся регулятивные обсуждения отвлечения водителя также могут наклонить дизайн, предпочитая проекцию в лобовое стекло сенсорным экранам. Эти динамики укрепляют рынок автомобильных инфотейнмент систем как игровую площадку, где UX дизайн и стратегия монетизации пересекаются.

По типу транспортного средства: легковые автомобили лидируют, коммерческие сегменты ускоряются

Легковые автомобили владели 79,34% глобального дохода в 2024 году, поскольку покупатели рассматривают кабину как продолжение своего цифрового образа жизни. Электрические силовые установки усиливают потребность в оптимизированной по дальности маршрутизации и аналитике батареи, движимая установками инфотейнмента BEV. Легкое коммерческое транспортное средство расширяется со среднегодовым темпом роста 11,34% к 2030 году, долго доминировало телематика, теперь накладывает приложения инфотейнмента для мониторинга усталости, цифровых тахографов и документации перевозок. Ford Pro, например, регистрирует около 600 000 платных подписок программного обеспечения в своем американском парке, превращая приборные панели в конечные точки корпоративных SaaS. Операторы парков ценят время работы и простые беспроводные патчи, которые избегают посещений депо. Следовательно, размер рынка автомобильных инфотейнмент систем коммерческих транспортных средств прогнозируется достичь 6,4 млрд долл. США к 2030 году, захватывая свежий доход, иначе защищенный чувствительностью к цене.

Райдшеринг и логистика последней мили дальше расширяют адресуемый охват. Приборные панели, которые автоматически заполняют накладные или фотографии подтверждения доставки, сокращают административные накладные расходы. ADAS с поддержкой камеры, интегрированный в инфотейнмент, помогает страховщикам, предоставляя криминалистику аварий и снижая премии. Между тем, премиальные седаны дифференцируются через многоканальное аудио, иммерсивное окружающее освещение и концьерж-услуги, которые можно забронировать прямо с экрана. По мере роста зрелости программного обеспечения различия типов транспортных средств размываются: кодовые модули, написанные для премиальных легковых автомобилей, переупаковываются для легких грузовиков с минимальными изменениями. Эта философия повторного использования ускоряет распространение функций и повышает экономию от масштаба для рынка автомобильных инфотейнмент систем.

По компонентам: операционные системы движут стоимость программного обеспечения

Головные устройства и контроллеры домена обеспечили 41,33% дохода в 2024 году, потому что каждая функция - от сшивания камеры заднего вида до голосового ИИ - полагается на вычислительную мощность. Тем не менее, программный уровень масштабируется быстрее: доход операционной системы и приложений запланирован для среднегодового темпа роста 15,92%, подчеркивая отраслевой поворот от стали к коду. Snapdragon Cockpit Gen 4 от Qualcomm интегрирует встроенный NPU, способный на 8 TOPS, позволяя персонализацию кабины и аналитику состояния водителя без дополнительных чипов. Микроконтроллеры AM275x-Q1 от Texas Instruments учетверяют пропускную способность DSP, чтобы экономичные OEM могли добавить пространственное аудио без высококлассных SoC. Дисплеи одновременно эволюционируют - микро-LED панели обеспечивают лучшую яркость с меньшим потреблением энергии, позволяя тонкие сенсорные экраны, установленные на дверях. Антенные модули сталкиваются с переключением от разнообразия 4G к массивным MIMO 5G массивам, поднимая стоимость материалов на транспортное средство. В целом, эти сдвиги укрепляют программное обеспечение как множитель, трансформируя рынок автомобильных инфотейнмент систем в слоистый стек, где стоимость накапливается на уровне ОС и приложений.

Стратегии поставщиков отражают эту реальность. Continental теперь поставляет платы на базе Telechips в комплекте с дистрибутивом Android, продавая готовую гибкость, а не голый металл. Фирмы прошивки второго уровня предлагают беспроводную диагностику и SDK витрины, позволяя автопроизводителям запускать платные дополнения функций долго после первоначальной продажи. Для инвесторов повторяющаяся маржа программного обеспечения превосходит разовую наценку оборудования, критический поворот, поскольку цены на сырье остаются волатильными. В конечном счете, доля рынка автомобильных инфотейнмент систем у чистых поставщиков программного обеспечения растет, даже хотя оборудование все еще закрепляет стоимость системы.

По типу силовой установки: электромобили меняют требования

Форматы двигателей внутреннего сгорания удерживали долю 67,56% в 2024 году, тем не менее аккумуляторно-электрические производные умножают спрос на модули: карты дальности высокого разрешения, локаторы зарядных устройств и приборные панели управления тепловым режимом - все управляются инфотейнментом. Размер рынка автомобильных инфотейнмент систем, связанный с BEV, ожидается эскалации со среднегодовым темпом роста 24,21%, движимый регулятивными квотами ZEV и потребительской тревогой по дальности. Гибридные транспортные средства создают свою нишу для визуализаций потока энергии, требуя графики силовой установки двойного источника, которую традиционные кластеры не могут легко передать. Аналитика батареи в реальном времени также предлагает потенциал допродажи: отчеты о деградации на основе подписки могут сэкономить операторам парков тысячи в прогнозировании остаточной стоимости, встраивая новые аннуитетные потоки.

С электрифицированной силовой установкой HVAC и кондиционирование батареи претендуют на больший кусок энергии кабины, поэтому команды UX должны представлять потребление в интуитивных виджетах, которые поощряют эко-вождение. Автопроизводители интегрируют бронирование зарядных станций прямо в головные устройства, обходя смартфоны и сохраняя клиентов внутри брендовых экосистем. OTA обновления теперь включают настройки прошивки, которые повышают кривые зарядки, обеспечивая ощутимые прибавки дальности и укрепляя воспринимаемую стоимость. Эти возможности позиционируют рынок автомобильных инфотейнмент систем как нервную систему электрификации, превращая киловатт-часы в богатый данными сервисный домен.

По поколению подключения: трансформация 5G ускоряется

Хотя 4G LTE все еще питал 63,23% единиц, проданных в 2024 году, потолки пропускной способности ограничивают навигацию дополненной реальности и облачные игры. 5G модули, поставляемые с 2025 года вперед, могут обрабатывать V2X предупреждения с задержкой 20 мс, позволяя транспортным средствам обмениваться данными датчиков вниз по дороге. Категория прогнозируется расти со среднегодовым темпом роста 19,43%, делая ее самым быстрым аппаратным суб-сегментом в более широком рынке автомобильных инфотейнмент систем. Сотрудничества Qualcomm-HARMAN размещают миллиметровые волны и суб-6 ГГц радио на одиночных платах, сокращая время интеграции при поддержке отката к LTE при необходимости.

Поскольку сетевые операторы закрывают 3G, OEM нужны пути обновления для старших парков, стимулируя мини-бум в модернизации блоков управления телематикой. Потоковое вещание карт по воздуху становится практичным на скоростях 5G, открывая двери для наложений опасностей в реальном времени. Кроме того, альянсы пограничных вычислений с операторами центров данных позволяют локальный рендеринг HD карт, сокращая потребности в вычислениях в транспортном средстве. Глядя вперед, обсуждения готовности 6G уже информируют дизайн антенн, доказывая, что дорожные карты подключения теперь движут архитектурой кабины в рынке автомобильных инфотейнмент систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По операционной системе: Android Automotive наступает на Linux

Благодаря открытой гибкости дистрибутивы Linux представляли 35,12% дохода в 2024 году. Тем не менее Android Automotive OS прогнозируется на 18,23% среднегодовой темп роста, опираясь на экосистемную блокировку Google и глубокий пул сторонних разработчиков. Volvo, Polestar и Renault уже поставляют нативный доступ к Play Store, в то время как Lincoln Digital Experience от Ford работает на двойных стеках, чтобы дать пользователям Android и Apple зеркалирование одновременно. OEM взвешивают краткосрочную выгоду времени до рынка против потенциальных проблем суверенитета данных. BlackBerry QNX сохраняет оплот в нишах, где детерминистическая производительность, шлюзы управления тормозами или безопасные шлюзы исключают открытый исходный код.

Качество реализации не единообразно: резкий UX Rivian контрастирует с другими марками, затрудненными задержками или отсутствующими функциями, доказывая, что навыки оптимизации кода все еще дифференцируют бренды. Проприетарные опции RTOS выживают главным образом в коммерческих и внедорожных сегментах, где прочность превосходит разнообразие приложений. Со временем затраты на поддержку и знакомство разработчиков могут ускорить консолидацию, подталкивая больше производителей к орбите Google и повышая долю Android Automotive общего рынка автомобильных инфотейнмент систем.

По каналу продаж: доминирует OEM интеграция

Заводские установки составили 88,12% поставок в 2024 году, свидетельство ценности глубокой интеграции и выравнивания гарантии. Однако послепродажный рынок отмечает здоровый среднегодовой темп роста 9,73%, поскольку владельцы старых транспортных средств ищут современные удобства. Такие компании, как White Automotive, теперь поставляют комплекты модернизации, восстанавливающие Apple CarPlay на электромобилях GM, которые поставляются без него, раскрывая накопленный спрос, когда решения OEM сталкиваются с пользовательскими предпочтениями. Тем не менее, современные архитектуры CAN-FD и Ethernet усложняют сторонние установки; неправильное кодирование может вызвать сигналы неисправности или отключить помощники безопасности.

Послепродажные бренды также сталкиваются с более строгими кибер-оценками. Пример нулевого дня Pioneer стимулировал призывы к обязательным сертификатам тестирования проникновения. Некоторые поставщики отвечают, объединяя 12-месячные подписки на обновления безопасности с каждым головным устройством. Между тем, OEM все больше рассматривают пост-продажное программное обеспечение как свою территорию: модели функций по требованию и магазина приложений уменьшают ценовой разрыв, который когда-то предпочитал розничные головные устройства. Через оба канала владение данными и права беспроводных обновлений остаются горячими юридическими темами, формируя будущие доли рынка автомобильных инфотейнмент систем.

Анализ географии

39% опора Азиатско-Тихоокеанского региона обязана многому агрессивной гонке умных кабин Китая, с BYD, выделяющей 100 млрд юаней для ADAS и R&D инфотейнмента для поддержки 5,5 миллиона продаж электромобилей к 2025 году. Японские автопроизводители - Toyota, Nissan, Honda - объединяют ресурсы для генеративного ИИ и внутренних полупроводников, обеспечивая устойчивость поставок для будущих платформ кабин. Доля премиальных комплектаций Индии поднялась до 40%, заставляя поставщиков, таких как HARMAN India, расширять R&D в Бангалоре для локализации голосовых помощников и UX региональных языков.

Северная Америка принимает менталитет 'подключение прежде всего'. Всплеск моделей, оснащенных 5G в США, стимулируемый сотрудничеством AT&T-GM, сокращает время обновления и открывает многоуровневые планы данных, которые генерируют повторяющийся доход. Между тем, двухпартийные законопроекты о праве на ремонт могут принудить OEM публиковать диагностические API, влияя на то, как ключи безопасности инфотейнмента распределяются с независимыми. Европа сосредотачивается на управлении данными: Акт о данных ЕС в 2025 году мандатирует пользовательский контроль данных в транспортном средстве и обязывает автопроизводителей разрешить доступ сторонних услуг. Миграция eCall на 4G/5G и Директива о праве на ремонт 2024 года также формируют дизайн кабины для ремонтопригодности и обратной совместимости.

Южная Америка в настоящее время представляет меньший абсолютный рынок, но самый высокий среднегодовой темп роста. Программа 'Mover' Бразилии связывает налоговые стимулы с правилами местного содержания, заставляя OEM поставлять ЭБУ инфотейнмента внутри страны. Аудиовизуальные инвестиции, превышающие 5 млрд долл. США, обеспечивают цепи поставок дисплеев и звуковой обработки, которые могут служить автомобильному спросу. Ожидания потребителей отражают проникновение смартфонов: подключение, магазины приложений и бесконтактные платежи теперь считаются базовыми функциями. Однако валютная волатильность и высокие импортные пошлины требуют инженерии снижения стоимости, часто достигаемой через консолидацию SoC. Эти силы коллективно поддерживают географическое разнообразие в рынке автомобильных инфотейнмент систем, одновременно сигнализируя сильный потенциал роста для гибких, программно-ориентированных поставщиков.

Конкурентная среда

Установленные Tier-1, такие как HARMAN, Bosch и Continental, все еще доминируют в списках поставок OEM, но коллективно контролируют значительно менее половины глобального дохода - свидетельство умеренной фрагментации. HARMAN использует свою платформу Ignite для объединения телематики, кибербезопасности и магазина приложений, снижая сложность для автопроизводителей при монетизации пост-продажных услуг. Bosch эксплуатирует межсистемные ноу-хау для интеграции управления кабиной с функциями ADAS на общем SoC, сокращая проводку и след. Continental использует Google Cloud для голосового ИИ, дифференцируя вокруг естественно-языкового UX.

Новые поставщики, такие как ECARX и ND Industrial, бросают вызов действующим игрокам, предлагая готовые цифровые кабины по подписке, переводя капитальные затраты в операционные расходы. Snapdragon Cockpit Gen 4 размещает Qualcomm глубже в цепочку создания стоимости программного обеспечения, сочетая кремний с ИИ фреймворками и облачными инструментальными цепочками. Drive IX от Nvidia вносит GPU ускорение для многодисплейного рендеринга, привлекая премиальные бренды, которые жаждут высокочастотной 3D графики. Cerence и SoundHound соревнуются в встраивании генеративного ИИ голоса на краю, заключая альянсы с Mercedes-Benz и Lucid для многоязычных помощников.

Кибербезопасность и возможности OTA теперь устанавливают входной барьер; меньшие поставщики партнерствуют со специалистами по брандмауэрам, такими как VicOne, для прохождения OEM аудитов. Миграция на 5G дальше повышает сложность, поощряя экосистемные партнерства, а не строгую вертикальную интеграцию. В результате конкуренция вращается вокруг широты платформы и гибкости обновлений, а не изолированных спецификаций оборудования. Инвесторы ценят повторяющийся доход от магазина приложений больше, чем маржи единиц, подталкивая устаревших Tier-1 к приобретению нишевых программных домов. Динамика дает сбалансированный, но ожесточенно инновационный рынок автомобильных инфотейнмент систем.

Лидеры индустрии автомобильных инфотейнмент систем

-

Denso Corporation

-

Harman International

-

Aisin Corporation

-

Pioneer Corporation

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние изменения в индустрии

- Январь 2025: Qualcomm и Amazon объявили о технологическом сотрудничестве для улучшения внутриавтомобильных впечатлений с использованием платформы Snapdragon Cockpit и AI-услуг Amazon, позволяя автопроизводителям предоставлять инновационные автомобильные впечатления при снижении времени разработки и затрат через виртуальные среды разработки.

- Январь 2025: Mercedes-Benz и Google Cloud расширили свое партнерство для улучшения MBUX Virtual Assistant с AI-возможностями разговора, дебютируя в новом Mercedes-Benz CLA с Automotive AI Agent, построенным на моделях Gemini от Google для естественно-языковых навигационных запросов.

- Октябрь 2024: Renault и Cerence расширили свое партнерство для интеграции генеративного ИИ в автомобильного компаньона Renault Reno, дебютирующего в Renault 5 E-Tech электромобиле с Cerence Chat Pro, автомобильной большой языковой моделью для человекоподобных взаимодействий

Область применения глобального отчета о рынке автомобильных инфотейнмент систем

Автомобильный инфотейнмент - это устройство в транспортном средстве, которое обеспечивает развлечения и информацию водителю и пассажирам. Система включает интегрированные аудио/видео (A/V) интерфейсы, сенсорные экраны, клавиатуры и т.д., для предоставления навигационных услуг, беспроводных телефонных соединений, голосового управления транспортным средством, помощи парковки, климат-контроля, инструментов двухсторонней связи, доступа в интернет и других услуг безопасности. Эти функции помогают повысить операционную эффективность транспортных средств и улучшить безопасность и опыт водителя.

Рынок автомобильных инфотейнмент систем сегментирован по типу установки (встроенный инфотейнмент и инфотейнмент задних сидений), типу транспортного средства (легковые автомобили и коммерческие транспортные средства) и географии (Северная Америка (США, Канада и остальная Северная Америка), Европа (Германия, Великобритания, Франция, Италия и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальная Азиатско-Тихоокеанский регион) и остальной мир (Бразилия, Южная Африка и другие страны)). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долл. США) для всех вышеуказанных сегментов.

| Встроенный инфотейнмент |

| Инфотейнмент задних сидений |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Модуль дисплея / сенсорного экрана |

| Головное устройство / контроллер домена |

| Программное обеспечение операционной системы и приложения |

| IC подключения и антенные модули |

| Транспортные средства с двигателем внутреннего сгорания |

| Гибридные электромобили |

| Аккумуляторные электромобили |

| 4G LTE |

| 5G |

| Устаревшие 2G/3G |

| На базе Linux (AAOS, AGL и т.д.) |

| QNX |

| Android Automotive OS |

| Другие (проприетарные, RTOS) |

| OEM-установленные |

| Послепродажное обслуживание |

| Северная Америка | США |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Египет | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу установки | Встроенный инфотейнмент | |

| Инфотейнмент задних сидений | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По компонентам | Модуль дисплея / сенсорного экрана | |

| Головное устройство / контроллер домена | ||

| Программное обеспечение операционной системы и приложения | ||

| IC подключения и антенные модули | ||

| По типу силовой установки | Транспортные средства с двигателем внутреннего сгорания | |

| Гибридные электромобили | ||

| Аккумуляторные электромобили | ||

| По поколению подключения | 4G LTE | |

| 5G | ||

| Устаревшие 2G/3G | ||

| По операционной системе | На базе Linux (AAOS, AGL и т.д.) | |

| QNX | ||

| Android Automotive OS | ||

| Другие (проприетарные, RTOS) | ||

| По каналу продаж | OEM-установленные | |

| Послепродажное обслуживание | ||

| По географии | Северная Америка | США |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и прогноз роста рынка автомобильных инфотейнмент систем?

Глобальный рынок автомобильных инфотейнмент систем достиг 28,53 млрд долл. США в 2025 году и прогнозируется расшириться до 38,36 млрд долл. США к 2030 году, зарегистрировав совокупный среднегодовой темп роста 6,10% в течение прогнозного периода.

Какой тип силовой установки транспортного средства показывает наивысший потенциал роста в инфотейнмент системах?

Аккумуляторные электромобили демонстрируют наивысший рост в 24,20% среднегодового темпа роста (2025-2030), движимый их врожденной зависимостью от сложных инфотейнмент систем для управления энергией, оптимизации зарядки и смягчения тревоги по дальности.

Какой регион доминирует на рынке автомобильных инфотейнмент систем?

Азиатско-Тихоокеанский регион командует наибольшей региональной долей в 39% в 2024 году, движимый агрессивной разработкой умных транспортных средств Китая, совместными программными инициативами Японии и тенденциями премиализации Индии, предпочитающими продвинутые функции инфотейнмента.

Какое поколение подключения ожидается расти быстрее всего в автомобильном инфотейнменте?

5G подключение демонстрирует исключительный рост в 19,40% среднегодового темпа роста (2025-2030), обеспечивая сверхнадежные коммуникации с низкой задержкой, необходимые для усовершенствованных систем помощи водителю и приложений потокового контента в реальном времени.

Последнее обновление страницы: