Размер и доля рынка автомобильных телематических систем

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

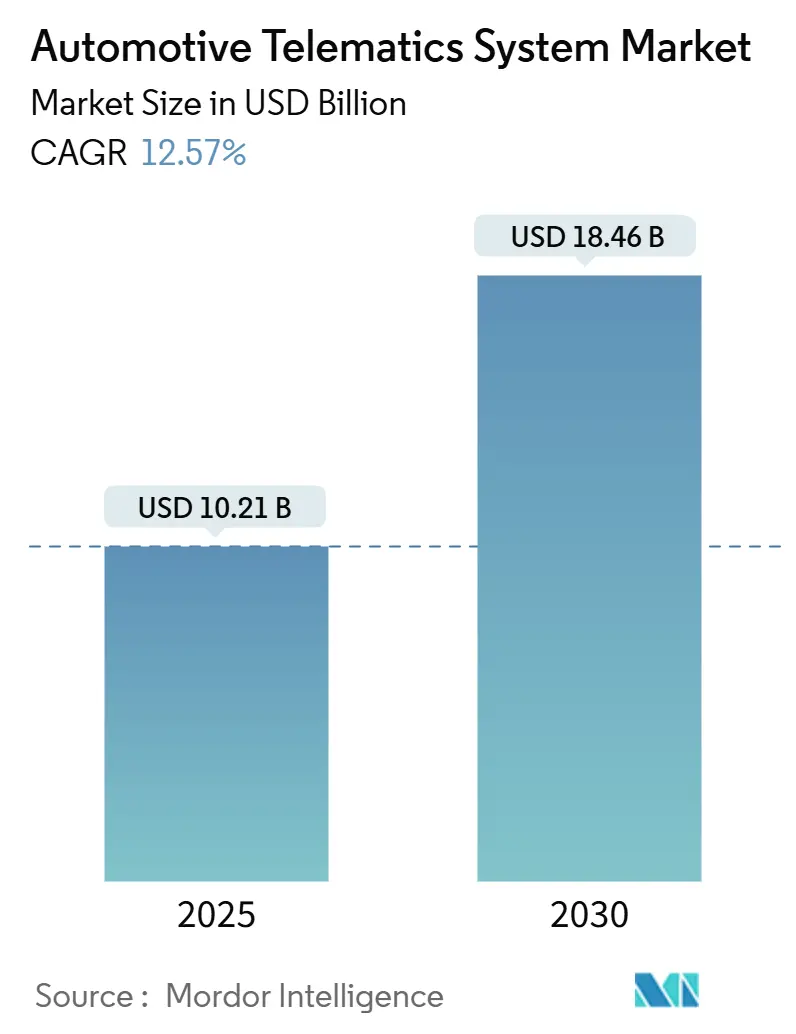

| Размер Рынка (2025) | 10.21 Миллиардов долларов США |

| Размер Рынка (2030) | 18.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.57% CAGR |

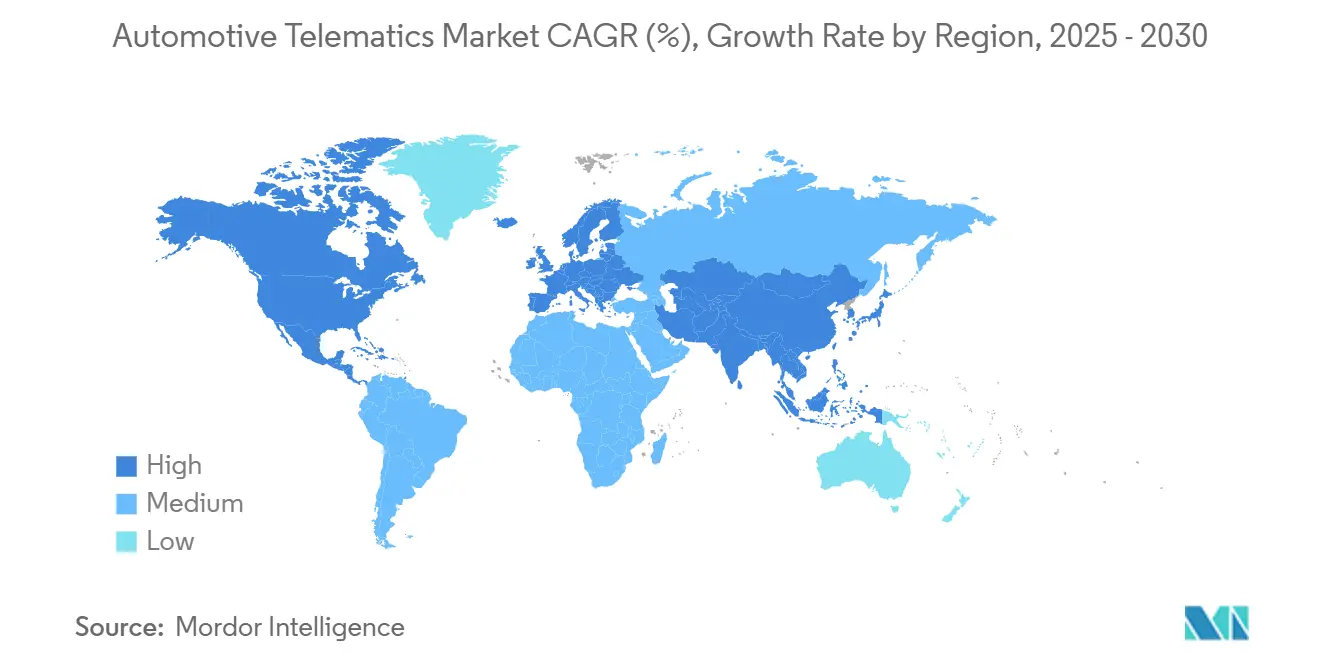

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных телематических систем от Mordor Intelligence

Рынок автомобильной телематики составил 10,21 млрд долларов США в 2025 году и, по прогнозам, достигнет 18,46 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 12,57%. Растущие регуляторные требования для внутриавтомобильных экстренных вызовов, снижение затрат на подключение и переход к программно-определяемым транспортным средствам расширяют базовое подключение во всех модельных линейках. Коммерческие операторы обращаются к телематике, чтобы компенсировать волатильность топлива и нехватку водителей, что повышает спрос на платформы управления автопарками, способные обеспечить двузначную экономию топлива и снижение аварийности. Возможности роста также исходят от оптимизации зарядки электромобилей, услуг vehicle-to-grid и развивающихся API-маркетплейсов, которые позволяют третьим сторонам приобретать анонимизированные потоки данных.

Ключевые выводы отчета

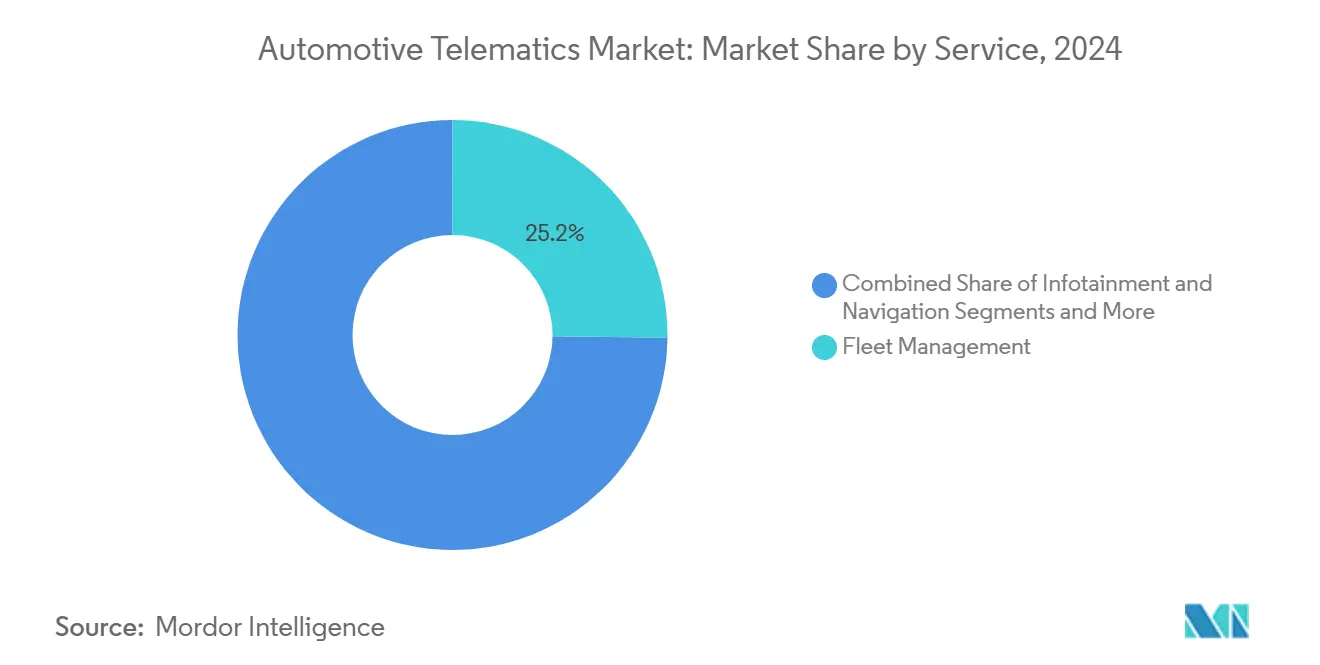

- По услугам управление автопарком лидировало с долей выручки 25,22% в 2024 году, тогда как V2X и OTA-обновления, по прогнозам, будут расширяться со среднегодовым темпом роста 32,31% до 2030 года.

- По типу канала продаж OEM-установленные системы составили 67,23% доли рынка автомобильных телематических систем в 2024 году, в то время как послепродажный рынок готов расти со среднегодовым темпом роста 19,84% до 2030 года.

- По решению подключения встроенные архитектуры заняли 70,36% размера рынка автомобильных телематических систем в 2024 году и развиваются со среднегодовым темпом роста 28,14%.

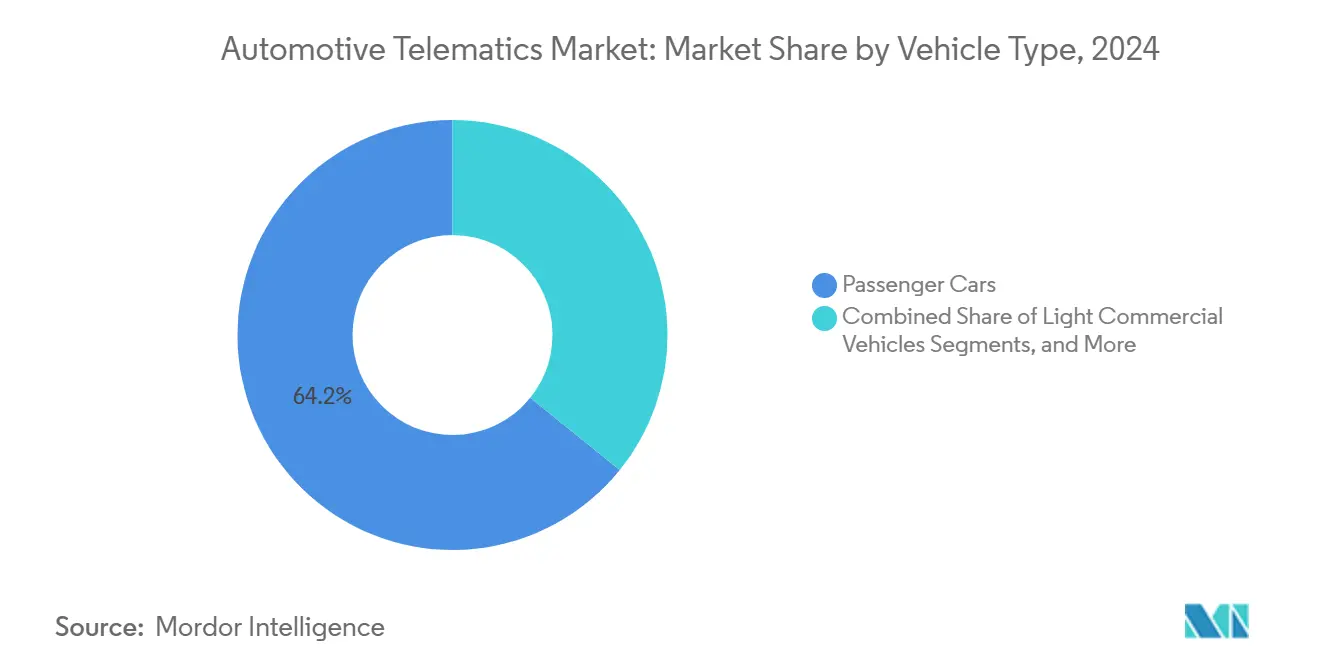

- По типу транспортного средства легковые автомобили внесли 64,21% выручки 2024 года; легкие коммерческие транспортные средства, по прогнозам, будут расти со среднегодовым темпом роста 18,52% в период 2025-2030 годов.

- По конечному пользователю операторы автопарков захватили 33,23% выручки 2024 года, тогда как провайдеры каршеринга и мобильности зафиксируют самый быстрый рост со среднегодовым темпом роста 25,92%.

- По географии Северная Америка сохранила долю выручки 27,26% в 2024 году; Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 21,47% на основе китайских и индийских мандатов на цифровизацию.

Глобальные тенденции и аналитика рынка автомобильных телематических систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные мандаты eCall | +2.1% | Европа, Россия, Бразилия, распространение на АТЭС | Среднесрочно (2-4 года) |

| Оптимизация автопарка в условиях волатильности топлива | +1.8% | Глобально; фокус на Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Принятие страхования на основе использования | +1.5% | Северная Америка, Европа, основные рынки АТЭС | Среднесрочно (2-4 года) |

| Интеграция зарядной сети электромобилей | +1.2% | Китай, ЕС, Калифорния | Долгосрочно (≥ 4 лет) |

| Монетизация внутриавтомобильных данных | +0.9% | Развитые рынки | Долгосрочно (≥ 4 лет) |

| Регулирование UNECE OTA-кибербезопасности | +0.7% | Европа; глобальная гармонизация | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные мандаты eCall и аналогичные стимулируют базовое подключение

Обязательные системы экстренных вызовов согласно регулированию ЕС eCall и сопоставимые правила в России и Бразилии сделали сотовые модули стандартным оборудованием в новых легковых автомобилях, заложив основу для дополнительных платных услуг[1]"eCall: Life-Saving Automatic Emergency Call System," European Commission, europa.eu. Страны Азиатско-Тихоокеанского региона разрабатывают аналогичные рамки, обеспечивая тому, что рынок автомобильных телематических систем поддерживает минимальный уровень проникновения даже в бюджетных сегментах. Автопроизводители используют это обязательное оборудование для дополнительных услуг удаленной диагностики и поиска угнанных транспортных средств, что повышает средний доход на единицу. Поставщики первого уровня отвечают интегрированными 5G TCU, которые удовлетворяют как потребности в уведомлении о несчастных случаях, так и в беспроводных обновлениях. Результирующая установленная база ускоряет эффект масштаба, снижая удельные затраты и способствуя более широкому массовому развертыванию.

Спрос на оптимизацию автопарка усиливается в условиях волатильности цен на топливо

Колебания цен на дизельное топливо и бензин продолжают давить на логистические маржи, побуждая автопарки принимать телематику реального времени, которая сокращает время простоя и наказывает агрессивное вождение. Исследования показывают 10-15% снижение затрат на топливо при включении модулей расширенной маршрутизации и обучения водителей. Анализы страховщиков, охватывающие автопарки США и Великобритании, выявляют, что частота аварий и претензий падает более чем на 70% после объединения телематических данных с программами обучения водителей. Коммунальные службы, строительные фирмы и муниципальные службы теперь встраивают телематику в политики закупок, расширяя базу конечных пользователей за пределы дальних грузоперевозок. Дополнения искусственного интеллекта, которые предсказывают техническое обслуживание, дополнительно улучшают время работы, увеличивая окупаемость платформы и ускоряя принятие в автопарках со смешанными активами.

Принятие страхования на основе использования ускоряет цифровую трансформацию страховщиков

Североамериканские и европейские перевозчики перевели персонализированные модели премий от пилотных к основным, при этом 65% держателей полисов выбирают программы мониторинга на основе приложений или устройств. Обратная связь в реальном времени стимулирует более безопасное поведение, и актуарные данные подтверждают двузначное снижение коэффициентов убытков, обеспечивая быструю окупаемость инвестиций для андеррайтеров. Регуляторы Азиатско-Тихоокеанского региона, особенно в Южной Корее и Австралии, поддерживают тарифы pay-as-you-drive, которые стимулируют межрегиональный обмен знаниями и стандартизацию продуктов. Партнерства между страховщиками и автопроизводителями для доступа к встроенным данным через безопасные API устраняют стоимость послепродажного оборудования. Поскольку ценообразование на основе телематики получает потребительское признание, рынок автомобильных телематических систем испытывает благотворный круг более высоких объемов данных и улучшенных моделей риска.

Интеграция зарядной сети электромобилей создает новые парадигмы услуг

Испытания vehicle-to-grid в Калифорнии и Дании доказывают, что двунаправленная зарядка может утроить стоимость управляемой зарядки по сравнению с однонаправленными методами. Автопроизводители встраивают телематику для оркестровки планирования зарядки, предупреждений о состоянии заряда и участия в сетевых услугах, что обеспечивает соответствие мер защиты здоровья батареи условиям гарантии. Коммунальные службы в западных Соединенных Штатах стремятся к 5-15% подключению владельцев электромобилей к схемам реагирования на спрос к 2027 году [2]"2025 Vehicle-to-Grid Integration Assessment," U.S. Department of Energy, energy.gov. Эти программы полагаются на безопасные обмены данными с низкой задержкой, регулируемые ISO 15118 и Open Charge Point Protocol, стимулируя спрос на защищенные от киберугроз телематические модули. Провайдеры зарядных услуг все чаще объединяют подключение в планы подписки, открывая новый пул регулярных доходов для OEM и поставщиков платформ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств и тарифных планов | -1.9% | Развивающиеся рынки: автомобили начального уровня по всему миру | Краткосрочно (≤ 2 лет) |

| Устойчивая нехватка полупроводников | -1.4% | Глобально, остро в азиатских производственных центрах | Среднесрочно (2-4 года) |

| Законы о конфиденциальности данных и суверенитете | -1.1% | Европа, Северная Америка, и расширение по АТЭС | Долгосрочно (≥ 4 лет) |

| Специфическое для страны налогообложение телематики | -0.8% | Глобально; зависит от юрисдикции | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и тарифных планов ограничивает проникновение на рынок начального уровня

Сегменты транспортных средств с низкой маржинальностью в Индии, Бразилии и Юго-Восточной Азии сталкиваются с чувствительностью потребителей к ценам, что ограничивает дополнительные функции подключения. Сборы за тарифные планы составляют большую долю семейных расходов на этих рынках, что делает продление подписки особенно сложным. Местные мобильные операторы редко предоставляют панрегиональные тарифы M2M, добавляя сложность к экспорту. Производители оборудования миниатюризируют чипсеты и системы на модулях для снижения затрат на ведомость материалов, однако инфляционные препятствия в 2025 году компенсируют часть прироста. Гибкие планы оплаты по использованию и государственные стимулы для решений дорожной безопасности могут смягчить барьер, но реализуются неравномерно.

Нехватка полупроводников нарушает цепочки поставок телематического оборудования

Хотя доступность автомобильных чипов улучшилась по сравнению с кризисом 2021-2022 годов, ограниченная мощность 28 нм и 16 нм сохраняется, затрагивая блоки управления телематикой и 5G-модемы. Автомобильный кремний представляет 17% глобальных продаж полупроводников, при этом тайваньская TSMC удерживает до 80% доли в зрелых узлах [3]"Semiconductor Supply Chain Risk," U.S. Chamber of Commerce, uschamber.com. Задержки доставки распространяются через программы модернизации телематики, заставляя автопарки продлевать жизненные циклы транспортных средств или откладывать цифровые обновления. Автопроизводители перепроектируют платы для мультисорсинга и принимают архитектуры чиплетов, однако циклы квалификации увеличивают время выполнения заказов. Инвестиции в местную фабричную мощность облегчат ограничения только к концу прогнозируемого горизонта.

Сегментный анализ

По услугам: Управление автопарком закрепляет рынок, в то время как V2X ускоряется

Услуги управления автопарком сгенерировали наибольший кусок доходов в 2024 году, захватив 25,22% рынка автомобильных телематических систем. Логистические, коммунальные и полевые автопарки полагаются на оптимизацию маршрутизации, мониторинг топлива и обучение водителей для поддержания маржи в условиях волатильных цен на дизельное топливо. Модули безопасности и защиты остаются основой, а панели управления прогнозным обслуживанием помогают отсрочить дорогостоящие поломки на обочине. API диагностики, которые интегрируются с системами планирования ресурсов предприятия, теперь стандартны в западных автопарках и набирают обороты в Юго-Восточной Азии. Размер рынка автомобильных телематических систем для услуг V2X и OTA, по прогнозам, будет расширяться со среднегодовым темпом роста 32,31%, продвигаемый архитектурами программно-определяемых транспортных средств, которые требуют непрерывного развертывания функций. Автопроизводители используют двухрадиомодули для поддержки как сотового V2X, так и 5,9 ГГц ITS-G5, открывая совместное восприятие, приоритет дорожных сигналов и беспроводные обновления прошивки, которые поддерживают транспортные средства в соответствии с развивающимися стандартами безопасности.

Источники спроса второго порядка включают партнерства страховщиков, которые добавляют AI-реконструкцию аварий к потокам данных V2X, улучшая оценки ответственности. Поставщики информационно-развлекательных систем также видят обновленный путь от одностороннего потокового вещания к двунаправленным облачным играм, создавая дополнительное использование тарифных планов. Политические инициативы, такие как 5G Roadmap Министерства транспорта США, поощряют владельцев транспортной инфраструктуры включать предупреждения на уровне полос, способствуя экосистеме, где государственные и частные наборы данных сходятся. Следовательно, телематические платформы объединяют ресурсы периферийных вычислений и виртуализированные сетевые функции для удовлетворения различных требований к задержке и пропускной способности в разных уровнях обслуживания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу канала продаж: Доминирование OEM-интеграции сталкивается с давлением послепродажного рынка

Заводские телематические системы контролировали 67,23% выручки 2024 года, поскольку автопроизводители захватили владение данными и обеспечили бесшовную интеграцию человеко-машинного интерфейса. Европейские мандаты eCall и распространяющиеся функции удаленного управления электромобилями дополнительно поддерживают встроенное принятие на сборочной линии. Доля рынка автомобильных телематических систем послепродажных устройств, однако, готова к эскалации по мере того, как унаследованные автопарки и частные владельцы модернизируют неподключенные транспортные средства, сегмент, растущий со среднегодовым темпом роста 19,84%. Послепродажные поставщики дифференцируются через быструю установку, платформенно-независимые облачные панели управления и контракты pay-as-you-go.

Операторы поездок полагаются на послепродажные решения для стандартизации данных по смешанным маркам транспортных средств, обеспечивая единую аналитику автопарка. Однако OEM противостоят, предоставляя бесплатные API для привлечения разработчиков, что может каннибализировать послепродажные дополнения в среднесрочной перспективе. Регуляторное внимание к переносимости данных согласно Закону о данных ЕС может склонить переговорную силу в сторону сторонних поставщиков услуг, потенциально изменив экономику каналов.

По решению подключения: Встроенные системы лидируют несмотря на интеграционные вызовы

Встроенные модули обеспечили 70,36% выручки 2024 года и растут со среднегодовым темпом роста 28,14%, главным образом потому, что они гарантируют размещение антенны, управление питанием и соответствие кибербезопасности, с которыми привязанные смартфоны с трудом справляются. Прогноз GSMA предвидит более 600 миллионов встроенных подключенных автомобилей на дорогах к 2025 году. Размер рынка автомобильных телематических систем, связанный со встроенными архитектурами, дополнительно масштабируется, поскольку общие тарифные планы позволяют водителям объединять транспортные средства с существующими мобильными подписками, повышая привязанность.

Тем не менее, интегрированные со смартфоном решения остаются ключевыми в чувствительных к стоимости сегментах, где потребители ценят гибкость над глубокой интеграцией с транспортным средством. Они служат трамплином, генерируя поведенческие наборы данных, которые поощряют пользователей к обновлению до встроенных пакетов при замене транспортного средства. Привязанные устройства составляют нишевую, но устойчивую категорию, особенно в отслеживании активов и мониторинге холодовой цепи, где необходимы временные развертывания.

По типу транспортного средства: Коммерческие сегменты стимулируют принятие электрификации

Легковые автомобили сохранили наибольший кусок выручки, составив 64,21% доли рынка автомобильных телематических систем 2024 года, благодаря универсальным мандатам eCall и зрелым информационно-развлекательным экосистемам, которые поощряют потребительское принятие. SUV и MPV показывают наивысшее проникновение функций, поскольку более высокие ценники поддерживают объединенные пакеты подключения, тогда как седаны и хэтчбеки все еще регистрируют устойчивое принятие по мере снижения затрат на встроенное оборудование. Программы страхования на основе использования теперь привлекают большую долю глобальных водителей, усиливая телематические услуги, богатые данными, которые повышают точность андеррайтинга. Тяжелые коммерческие транспортные средства поддерживают устойчивое принятие в дальних логистических перевозках, где оптимизация маршрута в реальном времени и мониторинг поведения водителей обеспечивают измеримые приросты топлива и безопасности. Подключение двухколесных транспортных средств остается зарождающимся, но набирает почву в плотных городских центрах и автопарках доставки последней мили, которые требуют отслеживания краж и интеграции каршеринга.

Легкие коммерческие транспортные средства представляют самую быстрорастущую категорию, продвигаясь со среднегодовым темпом роста 18,52% до 2030 года, поскольку операторы автопарков цифровизируют фургоны и пикапы для навигации по колебаниям цен на топливо и узким окнам доставки. Операторы, которые сочетают телематику с инструментами обучения водителей, сообщают о снижении аварий и претензий до 72%, подчеркивая окупаемость инвестиций сегмента. Государственные стимулы для зон доставки с нулевыми выбросами побуждают OEM встраивать модули 4G/5G на заводе, в то время как послепродажные поставщики спешат предоставить комплекты для модернизации унаследованных дизельных автопарков. Вместе эти динамики поднимают коммерческие сегменты от инструмента контроля затрат к стратегической опоре в электрифицированных, ориентированных на данные логистических операциях

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Операторы автопарков лидируют, в то время как провайдеры мобильности ускоряются

Спрос операторов автопарков сформировал 33,23% выручки 2024 года, движимый убедительными расчетами окупаемости инвестиций по сокращению затрат на топливо, техническое обслуживание и страхование. Индустрия автомобильных телематических систем видит 51% опрошенных автопарков, планирующих улучшения функций в течение следующих 12 месяцев. Каршеринговые и подписочные бизнесы расширяются со среднегодовым темпом роста 25,92%, поскольку телематика поддерживает бесключевой доступ, точность выставления счетов и мониторинг использования в реальном времени.

Потребительское принятие остается устойчивым, поддерживаемое объединенными подписками на информационно-развлекательные системы и предупреждения безопасности, которые выходят за рамки первоначального бесплатного пробного периода. Лизинговые компании интегрируют телематику для мониторинга использования активов и риска остаточной стоимости, часто требуя установку устройств как часть условий контракта. Слияние этих групп конечных пользователей расширяет озеро данных, обеспечивая более детальную сегментацию и персонализированные предложения услуг.

Географический анализ

Северная Америка сохранила лидерство с 27,26% выручки 2024 года, поддерживаемая плотным покрытием 4G/5G, зрелым принятием управления автопарками и ранней миграцией к страхованию на основе использования. Федеральные стандарты данных об авариях поощряют открытые API, которые упрощают доступ страховщиков и правоохранительных органов, в то время как отключение сетей 3G операторами вызвало волну обновлений оборудования в дальних перевозчиках и автопарках доставки. Сильное проникновение послепродажного рынка дополняет рост заводской установки, поскольку корпоративные автопарки смешанных брендов требуют единообразных панелей управления для отчетности о соответствии.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 21,47%, продвигаемый китайскими мандатами на подключенные транспортные средства и индийскими правилами цифровизации коммерческих транспортных средств, которые делают телематические блоки AIS-140 обязательными. Местные автопроизводители предустанавливают модули 4G в транспортные средства новой энергии для соответствия требованиям MIIT по обмену данными, генерируя большую встроенную базу для приложений с добавленной стоимостью. Япония и Южная Корея проводят пилоты V2X-коридоров, демонстрирующие сообщения безопасности с низкой задержкой, в то время как автопарки поездок Юго-Восточной Азии полагаются на решения, ориентированные на смартфоны, которые начинают мигрировать к встроенному оборудованию, поскольку гарантии на электромобили требуют более глубокой аналитики батарей. Региональные телекоммуникационные операторы формируют трансграничные роуминговые альянсы для снижения затрат на данные, шаг, который, вероятно, поднимет принятие малых автопарков в 2026-2027 годах.

Европа обеспечивает устойчивый рост, поддерживаемый универсальным соответствием eCall и развивающимися схемами мониторинга выбросов CO₂, которые используют телематические полезные нагрузки для верификации в реальном мире. GDPR и грядущий Закон о данных ЕС повышают операционную сложность, но также создают новое рыночное пространство для поставщиков аналитики с сохранением конфиденциальности. Ближний Восток и Африка, хотя все еще зарождающиеся, набирают импульс от коридоров умных городов Залива и южноафриканских страховщиков, пилотирующих премии на основе пробега, с спутниковым IoT и сетями низкого потребления, расширяющими охват за пределы городских центров. Гармонизированные правила кибербезопасности UNECE применяются в этих регионах, направляя закупки к совместимому оборудованию и делая возможность безопасного беспроводного обновления обязательной функцией как для премиальных, так и для автомобилей начального уровня.

Конкурентная среда

Конкуренция находится на умеренном уровне концентрации, поскольку заводские решения от глобальных автопроизводителей-включая General Motors, Stellantis, Ford и Toyota-пересекаются со специализированными послепродажными провайдерами, такими как Verizon Connect, Geotab, Trimble и TomTom. Чистые игроки подчеркивают аналитику данных и экосистемы открытых API, которые привлекают корпоративные автопарки, в то время как поставщики первого уровня, такие как Continental, Bosch, ZF и Harman, встраивают возможности 5G и кибербезопасности непосредственно в блоки управления телематикой. Технологические конгломераты-включая LG Electronics и Qualcomm-поставляют облачные, периферийные вычисления и инструментальные цепочки AI, которые позволяют меньшим брендам использовать сквозные платформы под белой маркой.

Стратегические партнерства определяют эволюцию рынка. LG Electronics инвестировала 60,5 млн долларов США в мексиканскую фабрику телематики, добавив 400 рабочих мест для сокращения североамериканских цепочек поставок. HERE Technologies расширила свое сотрудничество по HD-картированию с поставщиками управления автопарками для обеспечения руководства по полосам с сантиметровой точностью. Поставщики кибербезопасности капитализируют на аудитах соответствия UNECE R155, предлагая управляемые услуги обнаружения угроз, встроенные на уровнях TCU и шлюзов. Ниши белого пространства, такие как сельскохозяйственное оборудование, микромобильность и внедорожная техника, привлекают стартапы, которые объединяют упрочненные датчики с облачными панелями управления.

Технологическая дифференциация зависит от многорадиоподключения (спутниковое, сотовое, Wi-Fi), разгрузки периферийных вычислений и прогнозных моделей на основе AI. Функции 5G Release 17, такие как устройства NR с пониженными возможностями, обеспечивают экономически эффективное сельское покрытие, в то время как контейнеризация транспортного средства на периферии поддерживает слияние датчиков с низкой задержкой, необходимое для функций помощи в вождении. Гонка за обеспечение мышления разработчиков усиливается, при этом OEM и поставщики первого уровня запускают магазины приложений, предлагающие SDK, документацию и условия разделения доходов. Факторы успеха теперь охватывают зрелость управления данными и способность предоставлять междоменные цифровые двойники, связывающие транспортные средства, инфраструктуру и энергетические сети.

Лидеры индустрии автомобильных телематических систем

-

Robert Bosch GmbH

-

Continental AG

-

Denso Corporation

-

Harman International (Samsung)

-

Verizon Connect

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние изменения в индустрии

- Май 2025: Roadzen Inc. заключила партнерство с глобальным поставщиком телематики для запуска интегрированного продукта защиты транспортных средств в Великобритании, который объединяет отслеживание активов и GAP-страхование, прокладывая путь для европейской экспансии.

- Март 2025: Geotab и General Motors Mexico представили первую в стране OEM-интеграцию телематики, позволяющую автопаркам получать доступ к данным в реальном времени от транспортных средств, оборудованных OnStar, без необходимости в послепродажном оборудовании.

- Февраль 2025: Platform Science завершила приобретение подразделения транспортной телематики Trimble; Trimble стала стратегическим инвестором для совместной разработки платформы Virtual Vehicle.

- Январь 2025: Samsara расширила свое сотрудничество со Stellantis через Mobilisights, предоставляя европейским предприятиям доступ к данным без оборудования от транспортных средств после 2024 года и избранных моделей 2018-2024 годов.

Глобальный охват отчета о рынке автомобильных телематических систем

Автомобильная телематическая система - это технология, которая объединяет телекоммуникации и информатику для сбора и передачи данных в реальном времени от транспортных средств на центральную платформу. Эта система обеспечивает удаленный мониторинг и анализ производительности транспортного средства, местоположения, поведения водителя и диагностики, повышая эффективность и безопасность и предоставляя ценные аналитические данные для управления автопарком и владельцев транспортных средств.

Рынок автомобильных телематических систем был сегментирован на основе услуг (информационно-развлекательные системы и навигация, управление автопарком, безопасность и защита, и диагностика) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогнозы в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Информационно-развлекательные системы и навигация |

| Управление автопарком |

| Безопасность и защита |

| Диагностика и прогностика |

| Страхование телематики |

| V2X и OTA обновления |

| OEM-установленные |

| Послепродажный рынок |

| Встроенные |

| Интегрированные со смартфоном |

| Привязанные / Портативные |

| Двухколесные транспортные средства | |

| Легковые автомобили | Хэтчбеки |

| Седаны | |

| SUV и MPV | |

| Легкие коммерческие транспортные средства | |

| Средние и тяжелые коммерческие транспортные средства |

| Частные потребители |

| Операторы автопарков |

| Страховые и лизинговые фирмы |

| Провайдеры каршеринга и мобильности |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Египет |

| Турция | |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По услугам | Информационно-развлекательные системы и навигация | |

| Управление автопарком | ||

| Безопасность и защита | ||

| Диагностика и прогностика | ||

| Страхование телематики | ||

| V2X и OTA обновления | ||

| По типу канала продаж | OEM-установленные | |

| Послепродажный рынок | ||

| По решению подключения | Встроенные | |

| Интегрированные со смартфоном | ||

| Привязанные / Портативные | ||

| По типу транспортного средства | Двухколесные транспортные средства | |

| Легковые автомобили | Хэтчбеки | |

| Седаны | ||

| SUV и MPV | ||

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По конечному пользователю | Частные потребители | |

| Операторы автопарков | ||

| Страховые и лизинговые фирмы | ||

| Провайдеры каршеринга и мобильности | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Египет | |

| Турция | ||

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка автомобильной телематики?

Рынок сгенерировал 10,2 млрд долларов США в 2025 году и, по прогнозам, достигнет 18,4 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 12,5%.

Какая категория услуг занимает наибольшую долю рынка автомобильной телематики?

Платформы управления автопарком лидируют с долей выручки 25,22% в 2024 году, благодаря доказанной экономии топлива и преимуществам безопасности.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для автомобильной телематики?

Китайские мандаты на подключенные автомобили и индийские политики цифровизации коммерческих транспортных средств стимулируют среднегодовой темп роста 21,47% в принятии в Азиатско-Тихоокеанском регионе.

Как сравниваются OEM-установленные и послепродажные каналы?

OEM-установленные системы захватили 67,23% выручки 2024 года, но послепродажные решения расширяются со среднегодовым темпом роста 19,84% по мере того, как старые автопарки модернизируют подключение.

Последнее обновление страницы: