Размер и доля рынка антиретровирусных препаратов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

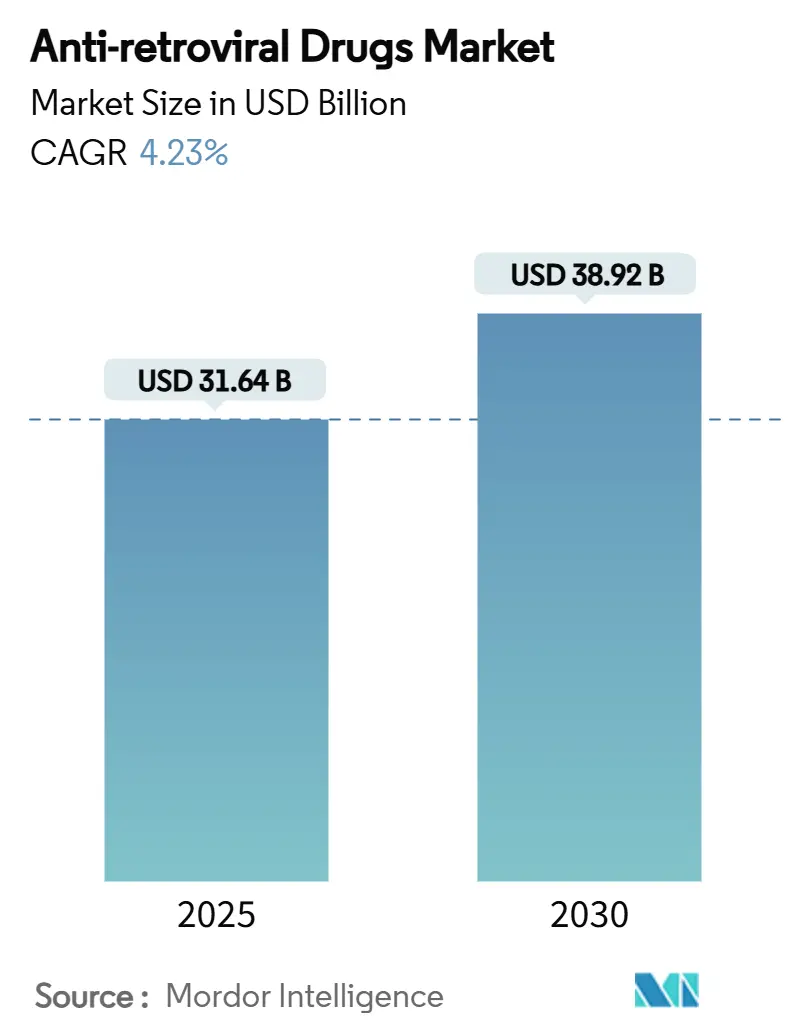

| Размер Рынка (2025) | 31.64 Миллиардов долларов США |

| Размер Рынка (2030) | 38.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антиретровирусных препаратов от Mordor Intelligence

Размер рынка антиретровирусных препаратов достиг 31,64 млрд долларов США в 2025 году, и прогнозируется его рост до 38,92 млрд долларов США к 2030 году, что отражает CAGR 4,23% за период. Этот умеренный темп знаменует переход от более раннего стремительного роста к зрелой фазе, где инновации, дифференцированные стратегии доступа и устойчивость цепочки поставок определяют рост. Долгодействующие инъекционные препараты, пероральные схемы один раз в неделю и сверхдолговременная профилактика укрепляют приверженность лечению и открывают новые сегменты профилактики, в то время как интегрированная доставка первичной медицинской помощи и цифровые инструменты контроля приверженности расширяют терапевтический охват. Конкурентная напряженность возрастает по мере приближения срока истечения патентов на блокбастеры, что побуждает как к расширению жизненного цикла брендированных препаратов, так и к агрессивному позиционированию дженериков. В то же время донорское финансирование, структуры многоуровневого ценообразования и инвестиции в местное производство продолжают поддерживать спрос в странах с низким и средним доходом, на которые приходится почти все новые инфекции.

Ключевые выводы отчета

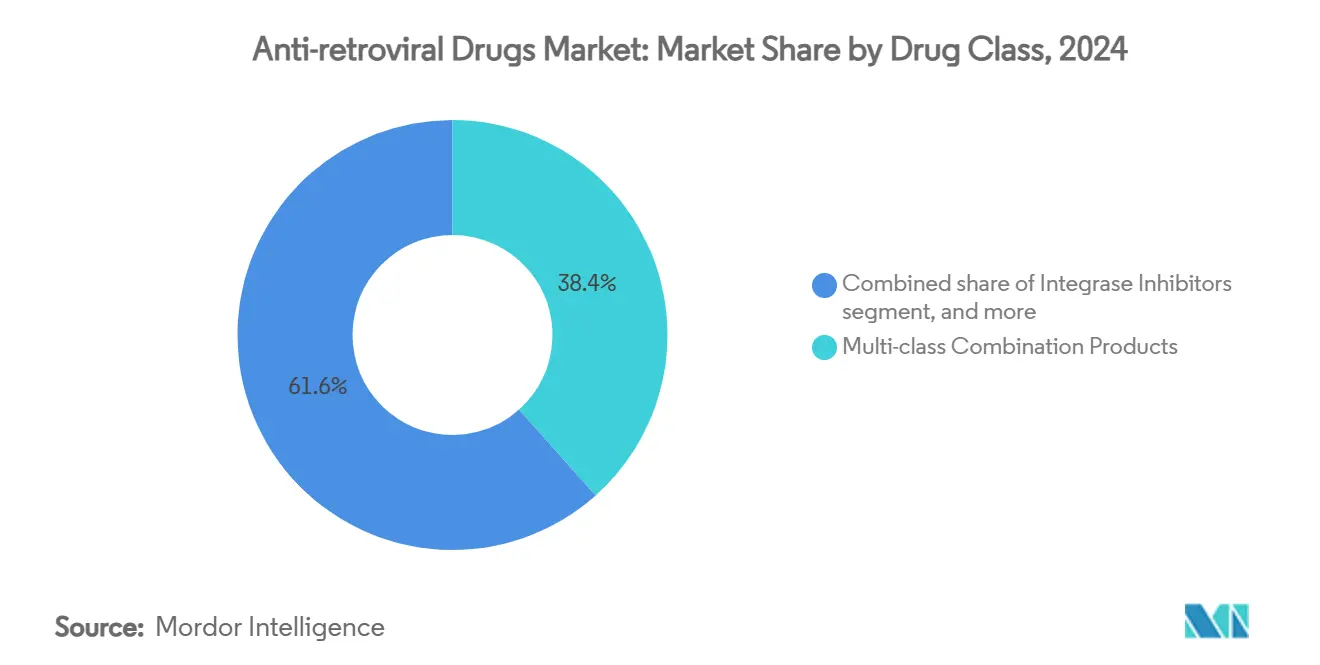

- По классу препаратов мультиклассовые комбинированные продукты занимали 38,45% доли рынка антиретровирусных препаратов в 2024 году, а комбинации на основе ингибиторов интегразы растут с CAGR 6,53% до 2030 года.

- По типу схемы лечения однотаблеточные схемы захватили 52,45% размера рынка антиретровирусных препаратов в 2024 году, в то время как долгодействующие инъекционные препараты растут быстрее всего с CAGR 6,99%.

- По линии терапии терапия первой линии составила 54,78% от общей выручки в 2024 году; терапия второй линии расширяется с CAGR 6,55% благодаря росту переходов, обусловленных резистентностью.

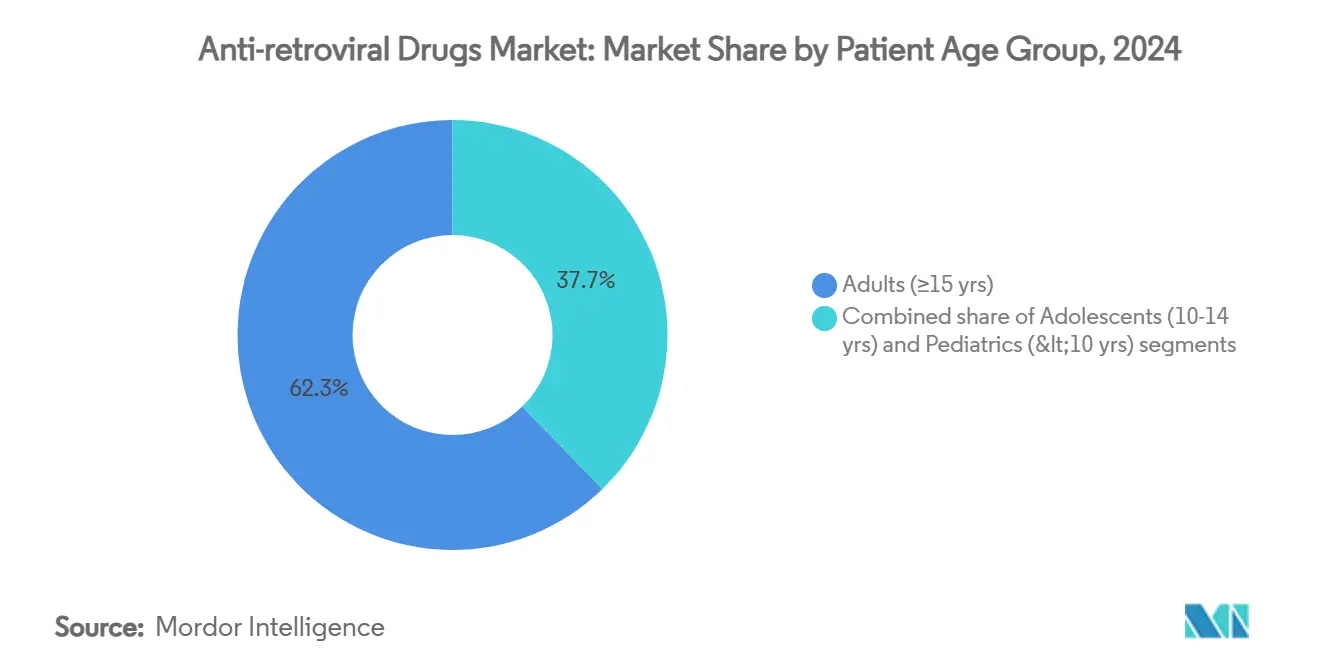

- По возрастной группе пациентов подростки в возрасте 10-14 лет показали CAGR 7,84%, самый высокий показатель среди всех когорт пациентов на рынке антиретровирусных препаратов.

- По каналу распределения больничные аптеки распределили 61,56% от общего объема в 2024 году и прогнозируется, что будут лидировать по росту с CAGR 7,65% как центры для инъекционных препаратов и комплексной помощи при ВИЧ.

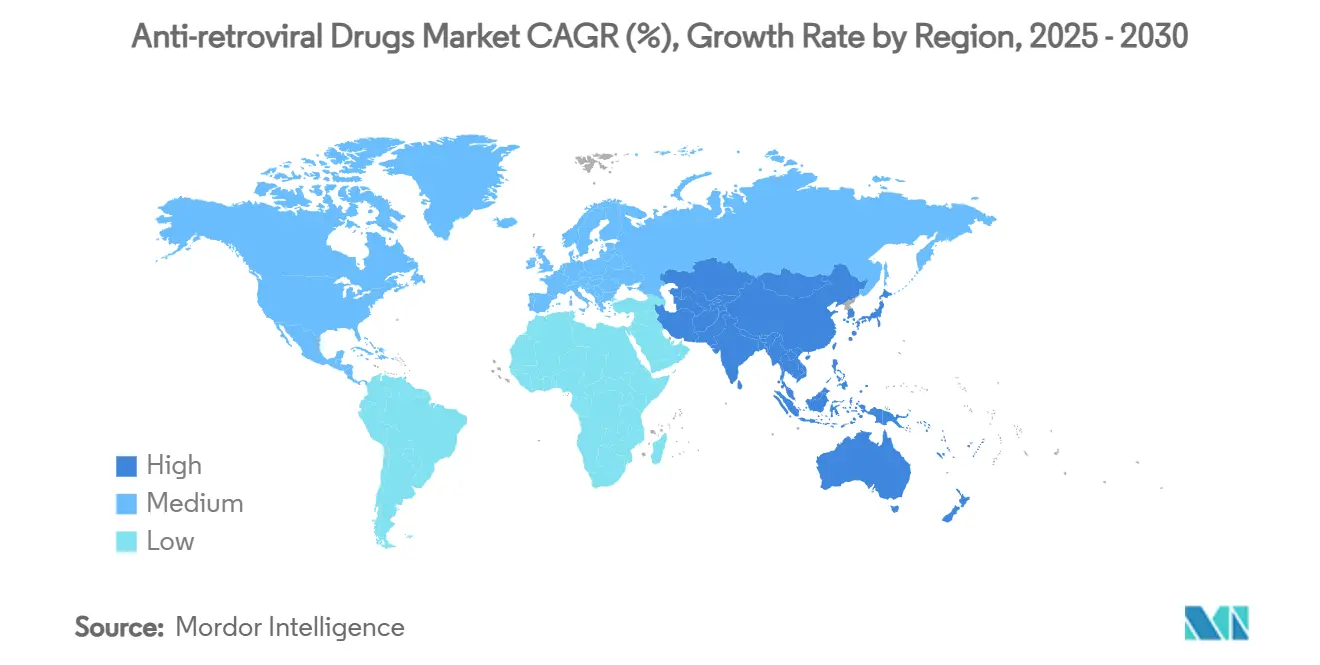

- По регионам Северная Америка сохранила 42,43% доли выручки в 2024 году, однако Азиатско-Тихоокеанский регион показывает самую быструю региональную траекторию с CAGR 7,12% до 2030 года.

Глобальные тенденции и insights рынка антиретровирусных препаратов

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной распространенности ВИЧ и расширение охвата лечением | +1.2% | Африка к югу от Сахары, Восточная Европа, Центральная Азия | Долгосрочный (≥ 4 лет) |

| Увеличение государственного и донорского финансирования для всеобщего доступа к АРТ | +0.8% | Африка к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Среднесрочный (2-4 года) |

| Продолжающиеся НИОКР новых долгодействующих терапий | +0.6% | Северная Америка, Европа, распространение на СНСД | Среднесрочный (2-4 года) |

| Растущая интеграция АРТ в платформы первичной медицинской помощи | +0.4% | Африка к югу от Сахары, Азиатско-Тихоокеанский регион, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Расширение цифровых технологий контроля приверженности и удаленного мониторинга | +0.3% | Глобально, раннее внедрение в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Ускоренные регуляторные пути для педиатрических АРТ формулировок | +0.2% | Глобально, приоритет в странах с высоким бременем | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности ВИЧ и расширение охвата лечением

Программы по ВИЧ теперь нацелены на 33% людей, живущих с вирусом, которые остаются без лечения, эта когорта сконцентрирована в развивающейся Европе, Центральной Азии и частях Латинской Америки. Растущие бюджеты стран со средним доходом в сочетании со структурами многоуровневого ценообразования продвигают рынок антиретровирусных препаратов в регионы, где потенциал расходов на душу населения выше, чем исторические средние показатели стран Африки к югу от Сахары. По мере того как все больше взрослых стареют с ВИЧ, схемы лечения, переносимые при коморбидности и с меньшими почечными и костными рисками, набирают популярность, поддерживая объем даже там, где заболеваемость снижается. Политика универсального тестирования и лечения, поддерживаемая ВОЗ, сохраняет спрос на препараты первой линии устойчивым, в то время как расширенный мониторинг вирусной нагрузки выявляет неудачи раньше и повышает использование препаратов второй линии. Эти динамики коллективно укрепляют широкую базу повторяющегося спроса по всем линиям терапии[1]World Health Organization, "Global HIV Facts 2025," WHO.int.

Увеличение государственного и донорского финансирования для всеобщего доступа к АРТ

Выделение 9,2 млрд долларов США Глобальным фондом на 2024-2026 годы поддерживает многолетние закупки и укрепляет цепочки поставок в 70 странах, обеспечивая предсказуемый спрос для поставщиков. Поворот PEPFAR к совместному финансированию странами стимулирует национальные бюджетные статьи и приглашает прямые контракты производитель-правительство, которые сокращают циклы денежных потоков. Обязательства авансовых закупок и добровольные лицензии, такие как соглашение Gilead по ленакапавиру, охватывающее 120 стран, поощряют более раннее расширение дженериков, защищая при этом маржу изобретателей через роялти-структуры. В совокупности механизмы смешанного финансирования защищают рынок антиретровирусных препаратов от донорской усталости в среднесрочной перспективе, хотя будущий макроэкономический стресс в странах-донорах с высоким доходом остается риском для наблюдения[2]The Global Fund, "Results Report 2024-2025," Theglobalfund.org.

Продолжающиеся исследования и разработка новых долгодействующих терапий

Одобрение FDA ленакапавира в июне 2025 года подтвердило парадигму сверхдолгого действия и ускорило последующие разработки. Комбинация ленакапавира-ислатравира для приема раз в неделю от Merck и Gilead показала 94,2% подавления вируса на 48-й неделе, в то время как антитело N6LS от ViiV Healthcare переходит к ключевым исследованиям, нацеленным на редкое подкожное дозирование. Сложности производства - стерильная суспензия, упаковка депо большого объема, целостность холодовой цепи - создают барьеры, которые защищают действующих игроков, но представляют проблемы мощностей, которые вызвали объявление более чем 3 млрд долларов США инвестиций в заводы инъекционных препаратов в США и Европе с 2024 года. Эти инновации омолаживают пространство для ценообразования на зрелых западных рынках и расширяют охват профилактики в регионах с высоким бременем, хотя ограничения сдерживания затрат умеряют внедрение в условиях с низким доходом.

Растущая интеграция АРТ с платформами доставки первичной медицинской помощи

Дифференцированные модели услуг переносят отпуск лекарств из специализированных клиник в центры общественного здравоохранения, где многомесячные рецепты сокращают визиты в клиники и разгружают перегруженные городские учреждения. Пополнения на шесть месяцев, впервые введенные во время COVID-19, теперь являются стандартом для стабильных пациентов в нескольких программах стран Африки к югу от Сахары, освобождая системные мощности и снижая транспортные расходы пациентов. Перераспределение задач дает возможность медсестрам и общественным медицинским работникам начинать терапию, расширяя инициации в отдаленных районах, ранее недостаточно обслуживаемых врачами. Эти изменения вознаграждают фиксированные дозы однотаблеточных схем и долгодействующие инъекционные препараты, которые устраняют проблемы ежедневной приверженности. Фармацевтические полевые команды перестраиваются для поддержки обучения, логистики холодовой цепи и удаленного фармаконадзора, глубже встраиваясь в структуры первичной медицинской помощи[3]Journal of Global Health Reports, "Six-Month ART Dispensing Evaluation," Joghreports.org.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивая лекарственная резистентность и вирусные мутации | -0,7% | Африка к югу от Сахары, Юго-Восточная Азия | Долгосрочный (≥ 4 лет) |

| Долгосрочные проблемы безопасности и побочные эффекты | -0,5% | Глобально, особенно стареющие когорты | Среднесрочный (2-4 года) |

| Уязвимости цепочки поставок в источниках АФИ | -0,4% | Индия, Китай, Африка к югу от Сахары | Краткосрочный-среднесрочный (≤ 4 лет) |

| Ценовая эрозия от конкуренции дженериков и референтного ценообразования | -0,3% | Северная Америка, Европа, выбранные рынки СНСД | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивая лекарственная резистентность и вирусные мутации

Наблюдение ВОЗ показывает резистентность к долутегравиру 3,9-8,6% у пациентов, не получавших лечение, и 19,6% у ранее подвергавшихся воздействию, что толкает плательщиков к более дорогостоящим схемам спасения. Пробелы в тестировании на резистентность в условиях ограниченных ресурсов маскируют возникающие мультиклассовые неудачи и усложняют обновления руководящих принципов. Дополнительные лабораторные и лекарственные расходы второй линии напрягают донорские бюджеты и национальные страховые схемы, в то время как защищенные патентами спасательные терапии еще больше увеличивают расходы. Для поставщиков растущая резистентность меняет приоритеты портфеля в сторону агентов с более высокими генетическими барьерами и мультимодальными механизмами действия, тем самым повышая бюджеты НИОКР и сложность испытаний.

Долгосрочные проблемы безопасности и побочные эффекты

Поскольку половина людей, получающих терапию, вскоре будет старше 50 лет, почечные, сердечно-сосудистые и метаболические осложнения более ранних нуклеозидных основ создают растущий рынок переходов на более безопасные агенты. Реальные нейропсихиатрические события с ингибиторами интегразы и повышение липидов с некоторыми ингибиторами протеазы вызывают руководящие принципы мониторинга, которые отдают предпочтение схемам, требующим меньше вспомогательных лабораторных тестов. Базы данных по безопасности при беременности остаются ограниченными для большинства новых агентов, что требует постмаркетинговых обязательств, которые увеличивают расходы на фармаконадзор. Эти проблемы умеренно снижают рост, поощряя осторожность предписывающих врачей и продлевая время регуляторного рассмотрения для молекул первого в классе.

Анализ сегментов

По классу препаратов: Мультиклассовые комбинации ускоряют долговечность лечения

Мультиклассовые комбинированные таблетки сохранили 38,45% выручки в 2024 году благодаря упрощенному дозированию и высоким барьерам резистентности, которые поддерживают долговечность первой линии. Схемы на основе ингибиторов интегразы показали CAGR 6,53%, самый сильный в этом классе, благодаря основам на основе биктегравира или долутегравира один раз в день, которые поддерживают ≥85% подавления в сильно предварительно леченных когортах. Нуклеозидные ингибиторы обратной транскриптазы остаются основой, несмотря на исторические сигналы по костям и почкам; переформулированный тенофовир алафенамид смягчает эти риски и продлевает жизнь франшизы. Ингибиторы протеазы продолжают нишевое использование для усиленных схем спасения, но снижаются по мере того, как метаболические проблемы вызывают сдвиги предпочтений клиницистов. Новые ингибиторы входа и широко нейтрализующие антитела, включая ожидающий китайский альбувиртид, добавляют разнообразие к конвейеру, но должны продемонстрировать экономическую эффективность для получения известности в руководящих принципах.

Долговечность на основе интегразы и простота одного раза в день помогают этому классу захватывать постепенную долю от ННИОТ, чья уязвимость к мутациям в одной точке ограничивает внедрение. Размер рынка антиретровирусных препаратов для комбинаций на основе интегразы, по прогнозам, превысит 18 млрд долларов США к 2030 году, отражая устойчивую клиническую уверенность и расширяющиеся показания к применению. Тем не менее, производители должны подготовиться к эрозии дженериков после 2031 года, когда истекают ключевые патенты, заставляя их вводить бустеры следующего поколения или версии депо сверхдлительного действия для защиты стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу схемы лечения: Долгодействующие инъекционные препараты переопределяют удобство

Однотаблеточные схемы доминировали в продажах 2024 года, но сталкиваются с усиленной конкуренцией со стороны депо инъекций, которые устраняют барьеры ежедневной приверженности. Доля рынка антиретровирусных препаратов однотаблеточных схем поддерживается широкой знакомостью плательщиков и упрощенным распределением, однако их рост замедляется до низких однозначных цифр, поскольку когорты с проблемами приверженности переходят на инъекционные препараты. Долгодействующий CAB-RPV показал первоначальное внедрение в условиях с высоким доходом, а интервал дозирования ленакапавира в шесть месяцев устанавливает новый стандарт удобства, который может сдвинуть микс плательщиков к каналам специализированных аптек.

Технологии имплантатов остаются исследовательскими, но представляют разрушительный потенциал, особенно для профилактики в молодых популяциях с высоким бременем. Расширение производства для инъекционных препаратов вводит хрупкости цепочки поставок - разрывы холодовой цепи, нехватка устройств - которые поставщики должны смягчить через производство на двух площадках и буферные запасы. Размер рынка антиретровирусных препаратов, посвященный долгодействующим методам, ожидается зарегистрировать 5,4 млрд долларов США к 2030 году с CAGR 6,99%, при этом ранний коммерческий успех зависит от стимулов для обучения провайдеров и кодов возмещения для услуг администрирования.

По линии терапии: Внедрение второй линии отражает паттерны резистентности

Схемы первой линии продолжали командовать более 54% выручки 2024 года благодаря протоколам универсального тестирования и лечения, однако растущая передаваемая резистентность подталкивает к более ранним переходам. Размер рынка антиретровирусных препаратов, приписываемый терапии второй линии, прогнозируется достичь 11,7 млрд долларов США к 2030 году, расширяясь на 6,55% ежегодно по мере того, как генотипическое тестирование становится более доступным и руководящие принципы ВОЗ рекомендуют быстрое циклирование после подтвержденной неудачи. Схемы третьей линии или спасения остаются специализированными, но прибыльными, с многолекарственными спасательными коктейлями, командующими премиями, которые могут превышать 6000 долларов США за пациента в год в странах со средним доходом, подчеркивая проблемы доступности.

Успешные стратегии "тестируй и лечи" продлевают продолжительность жизни пациентов, генерируя кумулятивную выручку по множественным линиям терапии. Однако плательщики все чаще требуют обоснования, основанного на резистентности, перед одобрением дорогостоящих схем спасения, отдавая предпочтение продуктам, которые объединяют сопутствующую диагностику или предлагают контракты, основанные на результатах, привязанные к стандартам подавления.

По возрастной группе пациентов: Потребности подростков стимулируют инновации в формулировках

Взрослые ≥15 лет по-прежнему генерируют 62,34% расходов, однако возрастная группа 10-14 лет растет быстрее всего с CAGR 7,84% по мере старения педиатрических когорт. Переходы в уходе обнажают исторические пробелы в приверженности и сложные паттерны резистентности, стимулируя спрос на жевательные диспергируемые таблетки и игровую поддержку приверженности. Tivicay PD и диспергируемые фиксированные дозы абакавира/ламивудина иллюстрируют ранние ответы, но широта портфеля остается ограниченной, предоставляя первопроходцам продленную рыночную эксклюзивность. Размер рынка антиретровирусных препаратов для педиатрических формулировок составил 1,6 млрд долларов США в 2024 году и приблизится к 2,4 млрд долларов США к 2030 году по мере того, как регуляторы ускоряют детские варианты.

Стареющие взрослые пациенты создают новые фармакокинетические вызовы, поскольку полипрагмазия становится рутинной. Корректировки доз и еженедельный мониторинг добавляют сервисные расходы, но продлевают продолжительность терапии, сглаживая выручку даже при снижении случайных инфекций в некоторых регионах с высоким доходом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Больницы становятся интегрированными центрами помощи

Больничные аптеки сохранили 61,56% доли в 2024 году и ускоряются с CAGR 7,65%, отражая их расширяющуюся роль в введении депо инъекций, проведении тестирования на резистентность и координации управления коморбидностью. Онлайн аптеки также способствуют диверсификации каналов, растущий CAGR 5,64%, но регуляторный контроль над электронным назначением контролируемых веществ сдерживает более широкое расширение. Цепочки поставок НПО и доноров остаются незаменимыми на рынках стран Африки к югу от Сахары, но зарождающееся местное производство и модели прямой доставки начинают сокращать время выполнения заказов и буферные дефициты. Доля рынка антиретровирусных препаратов, переходящая через доставку напрямую пациенту, удвоится к 2030 году благодаря мобильным приложениям, которые планируют домашние пополнения, и автоматическим дозаторам таблеток, которые контролируют приверженность в режиме реального времени.

Больничные интегрированные ВИЧ-центры объединяют аптеку, консультирование и лабораторные услуги и готовы захватить дополнительную выручку от процедурных кодов, связанных с введением инъекций, пакетов pay-for-performance и телездравоохранения. Этот интегрированный подход синергирует с цифровыми платформами приверженности для закрепления лояльности пациентов к конкретным провайдерским сетям.

Географический анализ

Северная Америка командовала 42,43% выручки рынка антиретровирусных препаратов в 2024 году, выигрывая от раннего доступа к статусам прорывной терапии и страхового покрытия, которое регулярно возмещает 25 000-30 000 долларов США за пациента в год. Одобрение ленакапавира FDA подчеркивает инновационную притягательность региона, однако надвигающиеся патентные обрывы для биктегравира (2036) и долутегравира (2031) приглашают ценовую эрозию и дженерик-вызовы. Переговоры плательщиков подчеркивают скидки, основанные на результатах, заставляя инноваторов предоставлять реальные доказательства устойчивого подавления и улучшенной приверженности.

Европа следует с устойчивой, хотя и более медленной траекторией роста. Гармонизированные рамки HTA способствуют одновременным многострановым запускам, в то время как производственные инвестиции, такие как комплекс инъекционных препаратов Eli Lilly стоимостью 2,5 млрд долларов США в Германии, подчеркивают роль континента в глобальной безопасности поставок. Пороги экономической эффективности стимулируют агрессивные тендеры, особенно в Центральной и Восточной Европе, где ленакапавир может конкурировать с более дешевыми дженериками после 2028 года. Опыт совместных закупок ЕС в эпоху пандемии информирует региональные объединенные закупки, которые могли бы изменить ценовую власть продавцов.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR на уровне 7,12%, возглавляемый Китаем и Индией, которые вместе насчитывают 3,6 миллиона людей, живущих с ВИЧ. Эпидемиология Китая теперь смещается к гетеросексуальной передаче и старшим возрастным группам, повышая спрос на схемы, совместимые с коморбидностью. Отечественные чемпионы расширяют антитела и долгодействующие инъекционные препараты, в то время как "шелковый путь здоровья" "Пояса и пути" способствует экспорту по всей Африке. Индия использует свою доминирующую дженерик-базу; компании, такие как Laurus Labs, расширили мощности ВИЧ АФИ на 27% CAGR в FY23, поддерживая как местное расширение терапии, так и международные донорские тендеры.

Африка к югу от Сахары остается объемно-центричной, поглощая более половины глобальных курсов лечения, однако донорская зависимость сглаживает рост стоимости. Улучшенная интеграция первичной помощи и шестимесячное множественное отпускание смягчают выручку на пациента, но расширяющееся покрытие поднимает абсолютный размер рынка. Южная Америка и Восточная Европа испытывают возрождающуюся заболеваемость, предлагая нишевый рост, но сталкиваются с разнообразными ландшафтами возмещения и ИС, как продемонстрировано принудительной лицензией Колумбии на долутегравир, которая снизила затраты на закупки на 90%.

Конкурентный ландшафт

Рынок антиретровирусных препаратов умеренно сконцентрирован; топ-пять поставщиков генерировали примерно 75% глобальных продаж в 2024 году, что переводится в показатель концентрации рынка 7. Gilead командует 64% своей корпоративной выручки от терапевтических средств ВИЧ и продолжает инвестировать в долгодействующие портфели для компенсации ожидаемых падений выручки от истечения патентов. ViiV Healthcare использует кабботегравир для укрепления своей инъекционной франшизы и добивается добровольных лицензий для предотвращения принудительных действий в СНСД. Janssen расширяет свою линию интегразы через исследования жизненного цикла в под-популяциях коморбидности, в то время как Merck совместно разрабатывает пероральные схемы раз в неделю для диверсификации риска.

Стратегические альянсы формируют динамику конвейера: Gilead и Merck делятся платформенными технологиями для ленакапавира-ислатравира, а ViiV партнерствует с Aurobindo, Cipla и Viatris для производства доступа к кабботегравиру. Платформы реальных доказательств, которые отслеживают приверженность и подавление, теперь фигурируют в оценках тендеров, отдавая предпочтение компаниям с комплексными цифровыми наборами поддержки. Между тем, китайские новички, такие как Frontier Biotech, готовятся к международному масштабированию альбувиртида, сигнализируя о будущей ценовой конкуренции в нишах ингибиторов слияния.

Лидеры отрасли антиретровирусных препаратов

-

Gilead Sciences, Inc.

-

ViiV Healthcare (GlaxoSmithKline plc, Pfizer, Shionogi)

-

Janssen Pharmaceuticals (Johnson & Johnson)

-

Merck & Co., Inc.

-

AbbVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025: FDA одобрило ленакапавир (Yeztugo) как первый инъекционный PrEP два раза в год, сообщив о 100% эффективности среди 5000 участников исследования в Южной Африке и Уганде.

- Февраль 2025: Gilead получила приоритетное рассмотрение FDA для ленакапавира на основе исследований PURPOSE, показывающих превосходство над ежедневным Truvada.

- Октябрь 2024: ViiV Healthcare обязалась утроить годовые поставки долгодействующего кабботегравира для рынков СНСД.

- Сентябрь 2024: Fidson Healthcare объявила о заводе в Нигерии стоимостью 100 млн долларов США под китайским "шелковым путем здоровья" для локализации производства АРВ.

- Январь 2024: Health Canada предоставило приоритетное рассмотрение долгодействующей профилактике кабботегравира, позиционируя Канаду как первый рынок инъекционного PrEP в Америке.

- Октябрь 2023: Pharmascience начала расширение стерильных инъекционных препаратов в Квебеке стоимостью 120 млн долларов США для утроения мощности к 2026 году.

Область применения глобального отчета по рынку антиретровирусных препаратов

Согласно области применения отчета, антиретровирусные препараты являются лекарствами для лечения инфекции ретровирусами, прежде всего ВИЧ. Ретровирус - это группа вирусов, которая принадлежит к семейству Retroviridae, и они характерно несут свой генетический план в форме рибонуклеиновой кислоты (РНК). Антиретровирусные препараты препятствуют размножению этих вирусов, а не убивают их. Рынок антиретровирусных препаратов сегментирован по классу препаратов (ингибиторы протеазы, ингибиторы интегразы, мультиклассовые комбинированные продукты, нуклеозидные ингибиторы обратной транскриптазы (НИОТ), ненуклеозидные ингибиторы обратной транскриптазы (ННИОТ) и другой класс препаратов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ингибиторы протеазы |

| Ингибиторы интегразы |

| Мультиклассовые комбинированные продукты |

| Нуклеозидные ингибиторы обратной транскриптазы (НИОТ) |

| Ненуклеозидные ингибиторы обратной транскриптазы (ННИОТ) |

| Ингибиторы входа и слияния |

| Другой класс препаратов |

| Однотаблеточные схемы (STR) |

| Мультитаблеточные пероральные схемы |

| Долгодействующие инъекционные препараты |

| Имплантаты и депо формулировки |

| Первая линия |

| Вторая линия |

| Спасительная / Третья линия |

| Взрослые (≥15 лет) |

| Подростки (10-14 лет) |

| Педиатрия (<10 лет) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн аптеки |

| Цепочки поставок НПО / доноров |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Ингибиторы протеазы | |

| Ингибиторы интегразы | ||

| Мультиклассовые комбинированные продукты | ||

| Нуклеозидные ингибиторы обратной транскриптазы (НИОТ) | ||

| Ненуклеозидные ингибиторы обратной транскриптазы (ННИОТ) | ||

| Ингибиторы входа и слияния | ||

| Другой класс препаратов | ||

| По типу схемы лечения | Однотаблеточные схемы (STR) | |

| Мультитаблеточные пероральные схемы | ||

| Долгодействующие инъекционные препараты | ||

| Имплантаты и депо формулировки | ||

| По линии терапии | Первая линия | |

| Вторая линия | ||

| Спасительная / Третья линия | ||

| По возрастной группе пациентов | Взрослые (≥15 лет) | |

| Подростки (10-14 лет) | ||

| Педиатрия (<10 лет) | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн аптеки | ||

| Цепочки поставок НПО / доноров | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка антиретровирусных препаратов и как быстро он расширяется?

Рынок генерировал 31,64 млрд долларов США в 2025 году и прогнозируется достичь 38,92 млрд долларов США к 2030 году, продвигаясь с CAGR 4,23%.

Какая категория продуктов ожидается обеспечить самый быстрый рост до 2030 года?

Долгодействующие инъекционные препараты лидируют с CAGR 6,99%, поскольку варианты два раза в год, такие как ленакапавир, меняют парадигмы как лечения, так и профилактики.

Какой регион держит наибольшую долю выручки, и какой регион растет быстрее всего?

Северная Америка командовала 42,43% продаж 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется показать самый высокий региональный CAGR на уровне 7,12% до 2030 года.

Как долгодействующие терапии, вероятно, изменят модели лечения для провайдеров и плательщиков?

Депо инъекции устраняют ежедневное бремя таблеток, сдвигают отпуск к больничным аптекам для услуг администрирования и открывают дверь для возмещения, основанного на результатах, привязанного к измеряемой приверженности.

Каковы основные вызовы, которые могут ограничить рыночный импульс в следующие пять лет?

Растущие показатели лекарственной резистентности, которые уже достигают до 19,6% у пациентов с опытом лечения, и продолжающиеся проблемы безопасности в стареющих когортах вместе вычитают около 1,2 процентных пунктов из прогноза CAGR.

Насколько концентрирован конкурентный ландшафт и что это означает для новых участников?

Топ-пять производителей контролируют примерно 75% глобальной выручки, что дает показатель концентрации рынка 7, поэтому новичкам потребуются нишевые инновации или стратегические альянсы для обеспечения значимой доли.

Последнее обновление страницы: