Размер и доля рынка ретинальных имплантатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

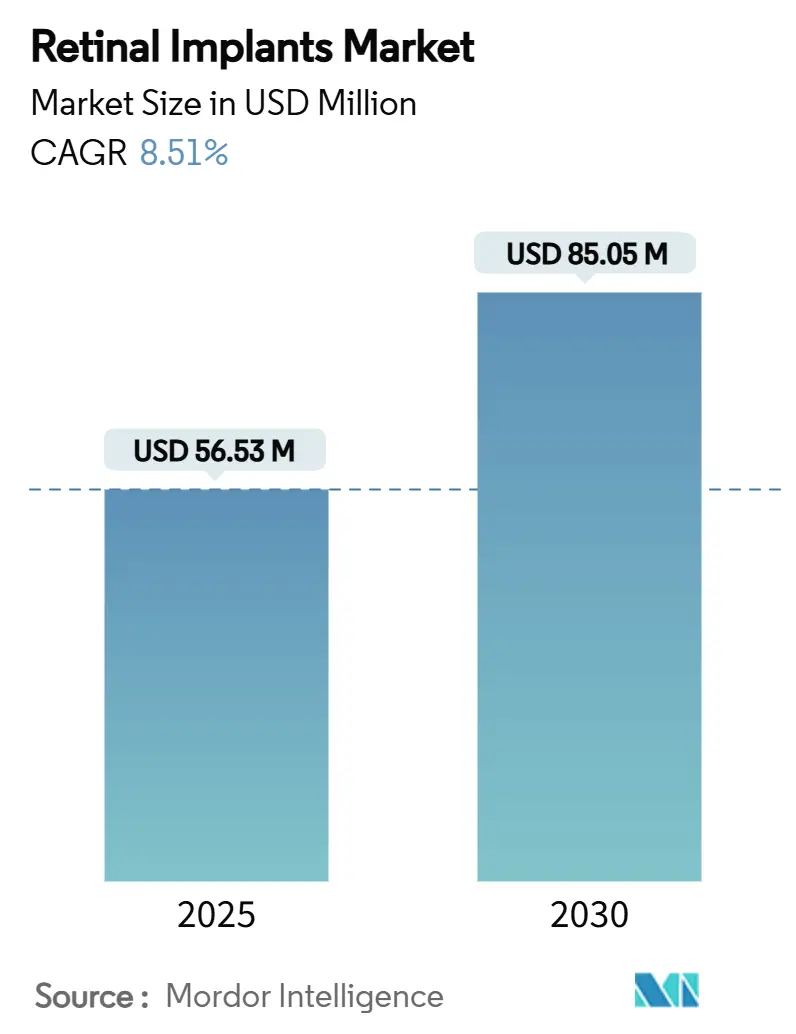

| Размер Рынка (2025) | 56.53 Миллион долларов США |

| Размер Рынка (2030) | 85.05 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ретинальных имплантатов компанией Mordor Intelligence

Размер рынка ретинальных имплантатов оценивается в 56,53 млн долл. США в 2025 году и прогнозируется достигнуть 85,05 млн долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 8,51%. Растущее внедрение хирургических методов, быстрые достижения в области беспроводной нейропротезной инженерии и более гладкий путь прорывных устройств в США совместно способствуют устойчивому спросу. Клинические испытания теперь документируют измеримое восстановление функционального зрения, позволяя хирургам устанавливать имплантаты раньше в дегенеративной временной линии. В то же время импульс генной терапии подталкивает производителей к дифференциации через электродные матрицы более высокого разрешения и обработку изображений с использованием ИИ. Стратегические приобретения - такие как покупка компанией Science Corporation активов Pixium Vision - сигнализируют об ускоряющемся формировании капитала вокруг систем нового поколения.

Ключевые выводы отчета

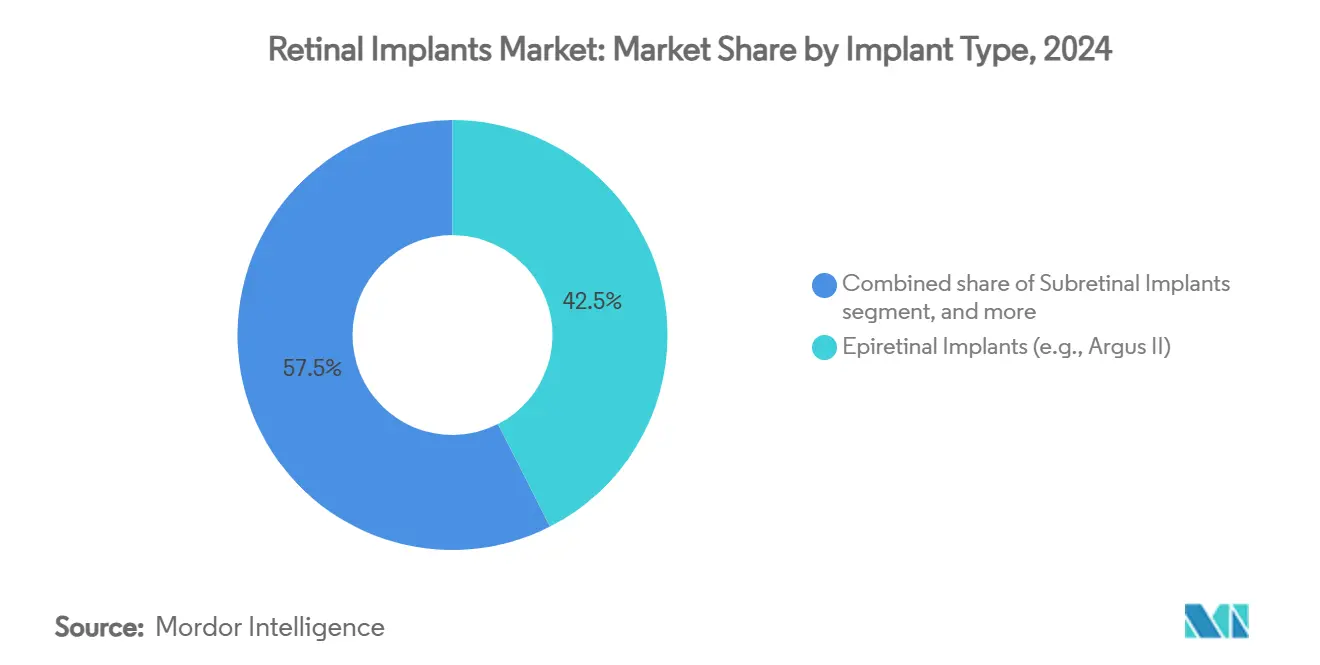

- По типу имплантата эпиретинальные системы лидировали с долей рынка ретинальных имплантатов 42,54% в 2024 году, тогда как супрахориоидальные платформы прогнозируются с среднегодовым темпом роста 10,45% до 2030 года.

- По технологии проводные транссклеральные кабельные системы заняли 58,54% размера рынка ретинальных имплантатов в 2024 году, однако платформы беспроводного питания отслеживают среднегодовой темп роста 11,56% до 2030 года.

- По показаниям к заболеванию пигментный ретинит составил 47,54% размера рынка ретинальных имплантатов в 2024 году, в то время как болезнь Штаргардта готова к среднегодовому темпу роста 10,55% в течение прогнозного периода.

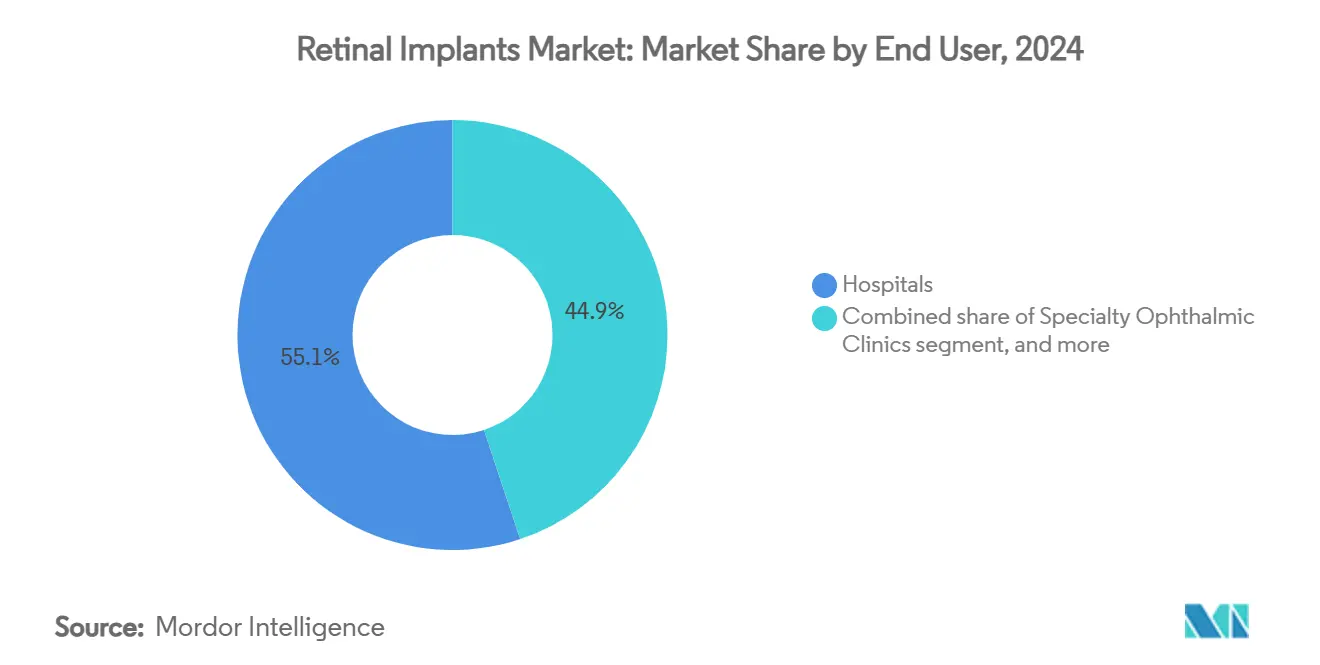

- По конечному пользователю больницы захватили 55,12% доли размера рынка ретинальных имплантатов в 2024 году, а специализированные офтальмологические клиники представляют самую быстрорастущую среду со среднегодовым темпом роста 11,89%.

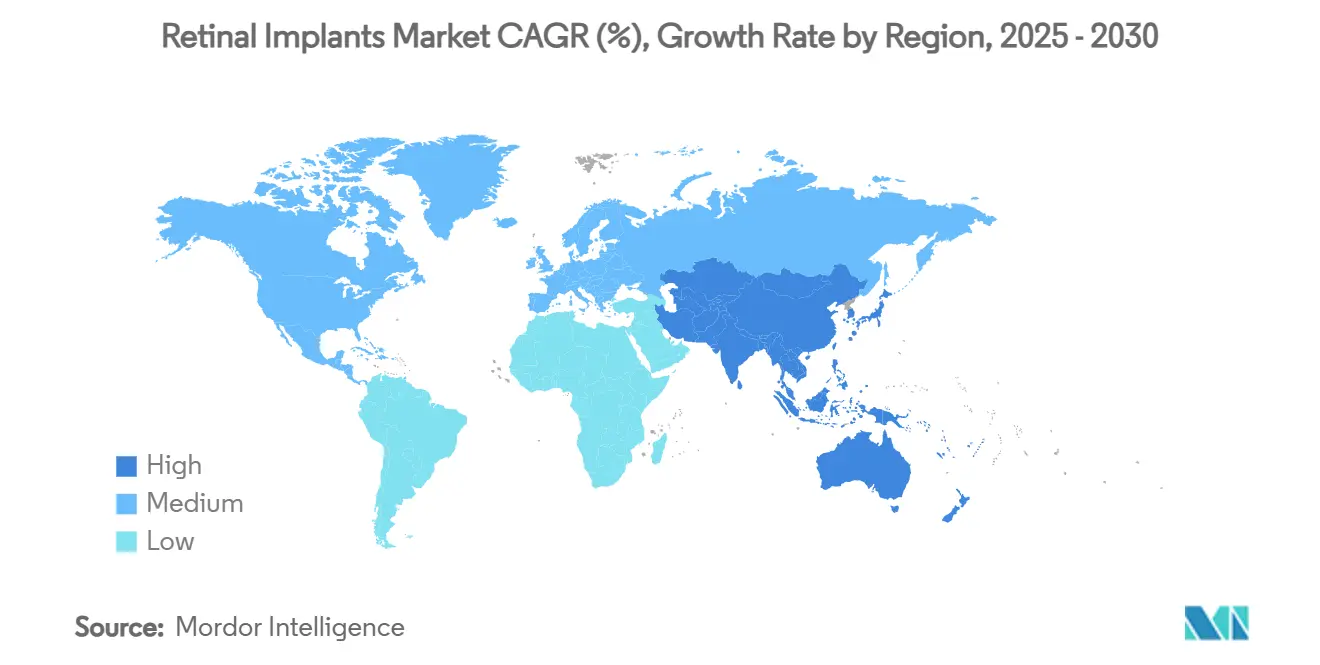

- По географии Северная Америка удерживала 40,12% доли рынка ретинальных имплантатов в 2024 году, но Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 9,65% до 2030 года.

Тенденции и инсайты глобального рынка ретинальных имплантатов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя потери зрения | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Технологические инновации в нейропротезах | +1.8% | США и ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Благоприятный регуляторный и возмещающий климат | +1.2% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Растущее пожилое население | +1.5% | Япония, Южная Корея, Западная Европа | Долгосрочно (≥ 4 лет) |

| Растущие инвестиции в офтальмологические НИОКР | +0.9% | США, Европа, Китай, Индия | Краткосрочно (≤ 2 лет) |

| Расширение медицинской инфраструктуры на развивающихся рынках | +0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя потери зрения

Глобально 596 миллионов человек живут с умеренным до тяжелого нарушением зрения и 43 миллиона слепых, создавая существенный пул пациентов поздней стадии, подходящих для имплантации[1]World Eye & ENT Research Foundation, "Global Vision Impairment Factsheet 2025," eye-entresearch.org. Традиционная фармакотерапия замедляет, но редко обращает потерю фоторецепторов, поэтому спрос тяготеет к протезам, как только функциональное зрение падает ниже порогов навигации. Программы скрининга диабетической ретинопатии и дегенерации желтого пятна выявляют больше кандидатов раньше, особенно в Азиатско-Тихоокеанском регионе, где старение населения происходит быстро. Анализы стоимости болезни указывают, что наследственные заболевания сетчатки истощают 13,5-32 миллиарда долл. США ежегодно в Северной Америке, укрепляя экономическое обоснование для восстановления зрения на основе устройств. По мере нарастания этих эпидемиологических давлений рынок ретинальных имплантатов продолжает масштабироваться за пределы своей первоначальной ниши пигментного ретинита.

Технологические инновации в нейропротезах

Миниатюрные беспроводные модули теперь интегрируют алмазные матрицы на 256 электродов размером 4,6 мм × 3,7 мм × 0,9 мм и получают лазерное питание через роговицу, исключая громоздкие передающие блоки[2]P. Nguyen et al., "Miniature Diamond Retinal Implant Powered by Laser Light," arxiv.org. Фотовольтаические имплантаты, такие как PRIMA, автономно преобразуют ближнее инфракрасное освещение в стимуляцию сетчатки без имплантированных батарей, снижая риск долгосрочного отказа устройства. Алгоритмы машинного обучения отображают направление взгляда на паттерны стимуляции, улучшая распознавание лиц и объектов в условиях низкого контраста. Корковые визуальные протезы - протестированные с 400 беспроводными стимуляторами, встроенными в затылочную долю - нацелены на пациентов, не имеющих интактного зрительного нерва, расширяя потенциальный пул. Эти прорывы коллективно поднимают мобильность пациентов, хирургическую простоту и качество изображения, лежащие в основе устойчивого роста единиц для рынка ретинальных имплантатов.

Благоприятный регуляторный и возмещающий климат

Путь прорывных устройств FDA сократил время рассмотрения с 12 месяцев до примерно 7 месяцев для кандидатов, таких как система Blindsight от Neuralink в 2024 году[3]U.S. Food and Drug Administration, "Breakthrough Devices Program Updates 2025," fda.gov. Европа отражает эту тенденцию через канал лекарственных средств передовой терапии EMA, ускоряя гибридные генно-устройственные решения. В США подрядчики Medicare начали выпускать местные определения покрытия, которые возмещают имплантацию при пигментном ретините конечной стадии, катализируя региональное внедрение несмотря на отсутствие национальной политики. Гармонизационные семинары между американскими, европейскими, японскими и корейскими регуляторами далее упрощают дизайн многоцентровых испытаний, сокращая сроки разработки и затраты. По мере ускорения одобрений доверие инвесторов к рынку ретинальных имплантатов усиливается.

Растущее пожилое население

Заболеваемость дегенерацией желтого пятна резко возрастает после 65 лет, затрагивая до 20% пожилых людей в странах с высоким доходом. Япония и Южная Корея поэтому концентрируют высокие объемы подходящих пациентов в сложных больничных сетях, оснащенных для сложной глазной хирургии. Телеофтальмология теперь преодолевает сельские разрывы, позволяя удаленное картирование остаточной функции сетчатки перед направлением на имплантацию. Плательщики в стареющих обществах сталкиваются с раздувающимися затратами на зависимость, связанную со зрением, подталкивая политиков субсидировать восстановительные вмешательства. В результате рынок ретинальных имплантатов получает повторяющийся спрос от государственных и частных страховщиков, стремящихся сократить расходы на долгосрочный уход.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость устройств и процедур | -1.4% | Развивающиеся рынки; регионы с ограниченным возмещением | Среднесрочно (2-4 года) |

| Ограниченная клиническая эффективность и результаты пациентов | -0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Сложные регуляторные и производственные вызовы | -0.7% | Глобально, более выражено в мультирегиональных испытаниях | Среднесрочно (2-4 года) |

| Доступность альтернативных терапий восстановления зрения | -0.6% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и процедур

Прейскурантные цены остаются около 100 000 долл. США за имплантат, исключая 3-4-часовую операционную сессию, стационарное восстановление и до двух лет реабилитации слабовидящих. Такая экономика отпугивает системы здравоохранения в Латинской Америке и Африке, где расходы на душу населения сравнительно низкие. Объемы производства остаются небольшими, завышая стоимость компонентов для герметично закрытых электродных матриц и сапфировой оптики. Даже в США Medicare все еще полагается на узкие местные определения покрытия, требуя исчерпывающей документации перед авторизацией платежа, продлевая время ожидания пациентов. До тех пор, пока эффект масштаба или модульное производство не снизят цены, шок от наклейки будет ограничивать проникновение в регионы с более низким доходом.

Ограниченная клиническая эффективность и результаты пациентов

Средняя острота среди пользователей PRIMA колеблется от 20/438 до 20/550 - ниже порога для самостоятельного чтения текста - и некоторые пользователи сообщают о галлюцинациях фосфенов во время адаптации. Пятилетняя когорта Argus II сохранила функциональные устройства, однако большинство участников все еще требовало вспомогательные средства мобильности для самостоятельного перемещения. Отслойка сетчатки, эрозия конъюнктивы и деградация электродов требуют ревизионной хирургии в меньшинстве случаев, подрывая энтузиазм хирургов. Испытания генной терапии, доставляющие биаллельные замены RPE65, теперь показывают многолетнюю долговечность без инвазивного оборудования, отсасывая кандидатов от протезов. Следовательно, офтальмологи умеряют ожидания, замедляя рост направлений для рынка ретинальных имплантатов в ближайшей перспективе.

Сегментный анализ

По типу имплантата: эпиретинальные системы управляют текущим внедрением

Эпиретинальные матрицы доставили 42,54% доли рынка ретинальных имплантатов в 2024 году на основе наследия Argus II и процедурной знакомости хирургов. Субретинальные альтернативы интегрируют фотодиодные матрицы ближе к выжившим биполярным клеткам, улучшая контраст, но добавляя хирургический риск. Супрахориоидальные дизайны, примером которых является Phoenix 99, избегают проникновения в сетчатку, снижая скорость отслоения и управляя прогнозом среднегодового темпа роста 10,45%.

Супрахориоидальные платформы также выигрывают от более простой ревизии эксплантата, потому что оборудование располагается между слоями склеры и хориоидеи. Фотовольтаические субретинальные чипы, такие как PRIMA, набирают европейское притяжение, тогда как корковые имплантаты остаются исследовательскими. По мере роста разрешения производители ожидают смещения смешения случаев в сторону многофокальных электродных кластеров, обеспечивая продолжение диверсификации рынка ретинальных имплантатов через геометрии имплантатов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям к заболеванию: пигментный ретинит лидирует в клинических применениях

Пигментный ретинит захватил 47,54% размера рынка ретинальных имплантатов в 2024 году, отражая хорошо понятую естественную историю и четкие пороги приемлемости. Болезнь Штаргардта расширяется со среднегодовым темпом роста 10,55%, поскольку геномный скрининг выявляет носителей раньше, делая их восприимчивыми к проактивной имплантации.

Сухая возрастная дегенерация желтого пятна является еще одним локусом роста; когорта географической атрофии PRIMA показала постоянные достижения по шкале букв в течение 12 месяцев. Редкие дистрофии, такие как хороидеремия, видят спорадические имплантаты сострадательного использования, но генная терапия дает этим пациентам альтернативные пути. Даже так, наследственное заболевание сетчатки поздней стадии остается основным драйвером для индустрии ретинальных имплантатов.

По конечному пользователю: больницы поддерживают процедурное доминирование

Больницы управляли 55,12% объема имплантатов 2024 года, потому что третичные центры обладают витреоретинальными операционными залами, интраоперационным OCT и мультидисциплинарными реабилитационными услугами. Специализированные офтальмологические клиники растут на 11,89% ежегодно, движимые специально построенными амбулаторными хирургическими наборами и связанными пакетами ухода, которые снижают затраты плательщиков.

Академические сети якорят ранние испытания выполнимости, обучают хирургов и распространяют лучшие практики спутниковым клиникам. Поэтому рынок ретинальных имплантатов следует паттерну ступицы и спицы: сложные ревизии остаются в университетских больницах, тогда как простые первичные имплантаты мигрируют в высокопроизводительные амбулаторные центры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: беспроводные системы трансформируют опыт пациентов

Проводные дизайны все еще удерживали 58,54% выручки в 2024 году, потому что они предлагают надежную передачу питания и пропускную способность данных. Однако индуктивно связанные или лазерно-питаемые имплантаты показывают среднегодовой темп роста 11,56%, поскольку пациенты требуют неограниченного движения головы и минимального внешнего оборудования.

Бюджеты питания упали вполовину с 2023 года благодаря энергоэффективным алгоритмам стимуляции, позволяя производителям уменьшить приемные катушки. Прошивка ИИ теперь самокалибрует пороги электродов, сокращая визиты в клинику. Учитывая эти тенденции, беспроводные архитектуры готовы доминировать в будущих развертываниях рынка ретинальных имплантатов.

Географический анализ

Северная Америка доставила 40,12% глобальной выручки в 2024 году, поддерживаемая возмещением Medicare в отдельных юрисдикциях США и робастной сетью исследователей, проводящих пивотальные испытания IDE. Академические центры в Калифорнии, Иллинойсе и Техасе коллективно имплантировали самые большие годовые числа случаев. Канада использует универсальное покрытие для расширения доступа, хотя лимиты процедур и время ожидания в очереди сохраняются. Переговоры страховщиков зависят от долгосрочного смещения затрат против ухода за слабовидящими, формируя циклы покупок больниц.

Азиатско-Тихоокеанский регион является самым быстрым движущимся со среднегодовым темпом роста 9,65% до 2030 года, движимый старением населения и растущей распространенностью диабетической ретинопатии в Китае и Индии. Система единого плательщика Японии уже покрывает субретинальные имплантаты под субсидиями высокостоимостных медицинских расходов, создавая устойчивый объем пайплайна. Корейский орган оценки медицинских технологий недавно дал зеленый свет частичному возмещению для супрахориоидальных прототипов, катализируя гранты внутреннего производства. Городско-сельские диспропорции остаются острыми; поэтому телемедицинское наблюдение интегрируется в большинство новых планов развертывания.

Европа показывает постепенный, политически закрепленный рост. Коды DRG Германии возмещают как имплантацию, так и программирующие сессии, в то время как Франция связывает послеоперационную реабилитацию в своих региональных бюджетах здравоохранения. NICE Великобритании переоценивает метрики полезности затрат для продвинутых беспроводных систем после ранних доказательств реального мира, предполагающих более высокие достижения лет жизни, скорректированных по качеству, чем устаревшие проводные модели. Быстрый трек передовой терапии EMA перекрывается с национальными досье устройств, иногда продлевая выход на рынок, но обеспечивая строгий надзор за безопасностью.

Конкурентная среда

Рынок ретинальных имплантатов фрагментирован: ни одна фирма не превышает 25% доли выручки, но технологические барьеры ограничивают истинную коммодитизацию. Second Sight Medical Products, хотя исторически доминирующая, продала свой портфель активов Argus, чтобы перефокусироваться на гибридах лекарство-устройство. Science Corporation взлетела в заметность, приобретя супрахориоидальную ИС Pixium Vision и немедленно сообщив позитивные данные испытания Primavera, сигнализируя о заслуживающем доверия статусе претендента.

Корковая программа Blindsight от Neuralink привлекла статус прорыва FDA, привлекая как инвесторские деньги, так и регуляторное внимание к внеглазным подходам. LambdaVision занимает дифференцированную позицию, изготавливая искусственные сетчатки на белковой основе на борту Международной космической станции, нацеливаясь на непревзойденную однородность и производительность. Действующие офтальмологические мажоры, такие как Alcon, хеджируют через приобретения экосистем офтальмологической хирургии, которые могли бы связать процедуры имплантатов с катарактой и рефракционными предложениями, создавая интегрированные пути ухода.

Интерес частного капитала усилился, когда Cencora приобрела Retina Consultants of America за 4,6 млрд долл. США, намекая на стратегии вертикальной интеграции, связывающие поставщиков устройств, сети клиник и диагностическое программное обеспечение ИИ. Венчурное финансирование продолжает направляться к ранним стартапам чип-на-сетчатке, хотя риск возмещения держит общий счет сделок ниже других медтех-субсекторов. Коллективно эти движения подчеркивают стратегический поворот от доказательства концепции к масштабируемому производству и многопоказанным портфолио.

Лидеры индустрии ретинальных имплантатов

-

Pixium Vision

-

Second Sight Medical Products Inc.

-

VisionCare, Inc.

-

Nano Retina

-

Labtician Ophthalmics, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Июнь 2025: Science Corporation объявила о результатах нанопротеза теллуридных нанопроводов, восстанавливающего обнаружение ближнего инфракрасного излучения у макак.

- Март 2025: FDA одобрило ENCELTO для MacTel 2, первую инкапсулированную клеточную терапию при заболевании сетчатки.

- Март 2025: Alcon приобрела LENSAR Inc. за 356 млн долл. США для объединения робототехники с экосистемами глазной хирургии.

- Март 2025: Vivani Medical подтвердила выделение Cortigent для ускорения корковых визуальных НИОКР Orion.

- Январь 2025: Cencora закрыла свою покупку Retina Consultants of America за 4,6 млрд долл. США, расширяя охват специализированного ухода.

- Октябрь 2024: Science Corporation опубликовала положительные промежуточные данные испытания Primavera для имплантатов географической атрофии.

Область глобального отчета по рынку ретинальных имплантатов

Согласно области отчета, ретинальные имплантаты - это устройства, которые используются для восстановления полезного зрения людям, страдающим от потери зрения. Это имплантируемые устройства, предназначенные для замещения фототрансдукции в глазах людей, потерявших зрение.

| Эпиретинальные имплантаты (например, Argus II) |

| Субретинальные имплантаты (например, Alpha AMS) |

| Супрахориоидальные имплантаты |

| Имплантируемый миниатюрный телескоп (IMT) |

| Другие типы имплантатов |

| Пигментный ретинит |

| Возрастная дегенерация желтого пятна |

| Болезнь Штаргардта |

| Другие показания к заболеваниям |

| Больницы |

| Специализированные офтальмологические клиники |

| Академические и исследовательские центры |

| Беспроводные системы питания |

| Проводные / транссклеральные кабельные системы |

| Адаптивная обработка изображений и интеграция ИИ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу имплантата | Эпиретинальные имплантаты (например, Argus II) | |

| Субретинальные имплантаты (например, Alpha AMS) | ||

| Супрахориоидальные имплантаты | ||

| Имплантируемый миниатюрный телескоп (IMT) | ||

| Другие типы имплантатов | ||

| По показаниям к заболеванию | Пигментный ретинит | |

| Возрастная дегенерация желтого пятна | ||

| Болезнь Штаргардта | ||

| Другие показания к заболеваниям | ||

| По конечному пользователю | Больницы | |

| Специализированные офтальмологические клиники | ||

| Академические и исследовательские центры | ||

| По технологии | Беспроводные системы питания | |

| Проводные / транссклеральные кабельные системы | ||

| Адаптивная обработка изображений и интеграция ИИ | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова ожидаемая стоимость рынка ретинальных имплантатов в 2030 году?

Прогнозируется, что рынок ретинальных имплантатов достигнет 85,05 млн долл. США к 2030 году, растя со среднегодовым темпом роста 8,51%.

Какой тип имплантата в настоящее время удерживает наибольшую долю?

Эпиретинальные системы лидировали с 42,54% доли рынка ретинальных имплантатов 2024 года.

Почему беспроводные имплантаты набирают популярность?

Беспроводные системы улучшают мобильность пациентов, снижают риск инфекции и прогнозируются расти со среднегодовым темпом роста 11,56% до 2030 года.

Какой географический регион будет расти быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 9,65% из-за быстрого старения населения и расширенной офтальмологической инфраструктуры.

Как ценообразование влияет на внедрение?

Затраты на устройства и процедуры, превышающие 100 000 долл. США, ограничивают внедрение в регионах без надежного возмещения, сдерживая ближайший спрос.

Последнее обновление страницы: