Размер и доля рынка препаратов для купирования антикоагулянтов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

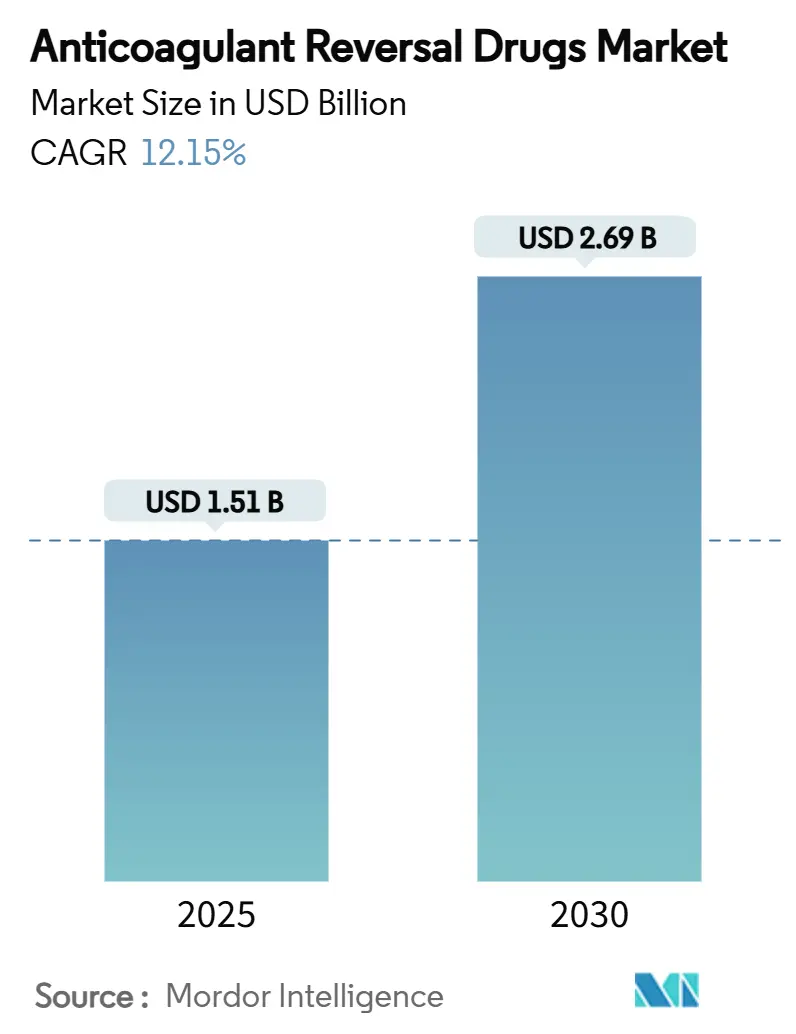

| Размер Рынка (2025) | 1.51 Миллиардов долларов США |

| Размер Рынка (2030) | 2.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка препаратов для купирования антикоагулянтов компанией Mordor Intelligence

Размер рынка препаратов для купирования антикоагулянтов достиг 1,51 млрд долларов США в 2025 году и, согласно прогнозам, составит 2,69 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 12,15%. Рост обусловлен более широким внедрением прямых пероральных антикоагулянтов (ПОАК), расширением пожилого населения и ускорением нормативных одобрений, которые сокращают время выхода на рынок новых препаратов для купирования. Больницы расширяют протоколы приоритетного использования ПОАК, что, в свою очередь, повышает спрос на быстрые, специфические решения для купирования. Растущее использование диагностики коагуляции на основе ИИ улучшает выявление кровотечений и направляет более раннее вмешательство, в то время как локализованный сбор плазмы укрепляет устойчивость поставок концентратов протромбинового комплекса (КПК). Конкурентный импульс усилился после того, как Novartis обеспечила абелацимаб, ингибитор фактора XI, связанный с уменьшением кровотечений на 67% по сравнению с ривароксабаном, сигнализируя о переходе к агентам нового поколения, которые могли бы дальше переориентировать рынок препаратов для купирования антикоагулянтов.

Ключевые выводы отчета

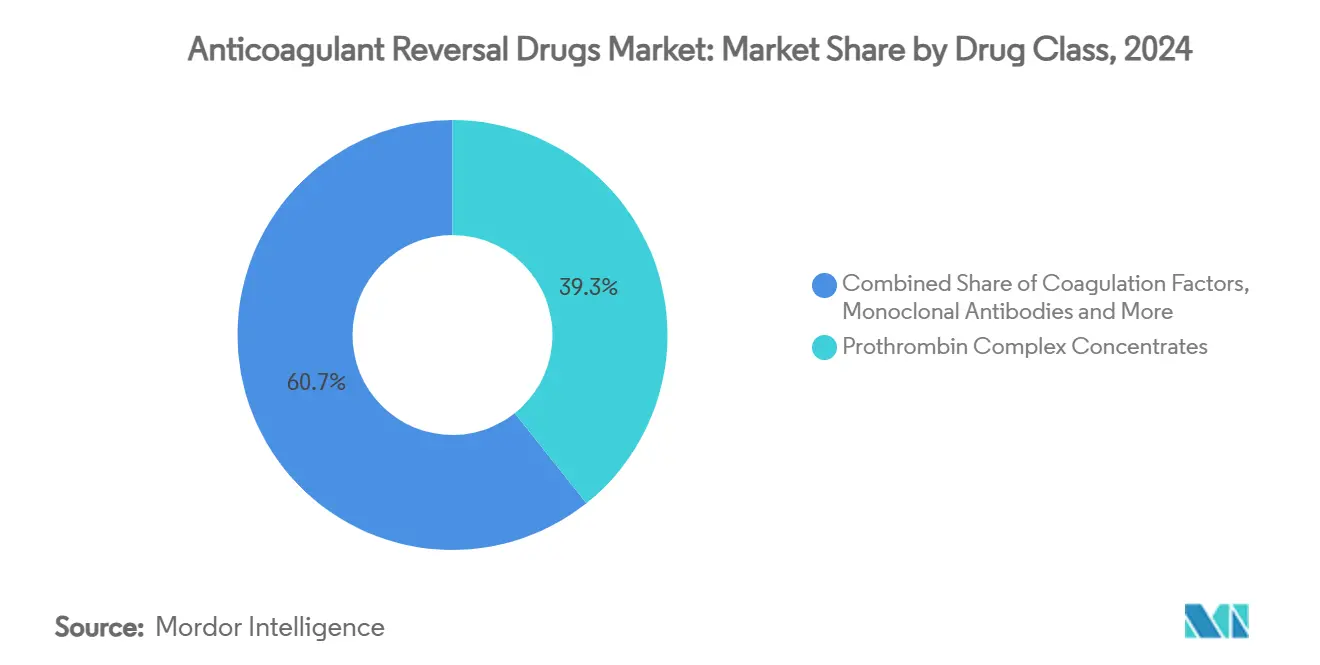

- По классу препаратов концентраты протромбинового комплекса лидировали с 39,35% доли рынка препаратов для купирования антикоагулянтов в 2024 году, тогда как рекомбинантные белки-приманки прогнозируются к росту со среднегодовым темпом роста 14,25% до 2030 года.

- По показаниям жизнеугрожающее кровотечение составило 47,53% размера рынка препаратов для купирования антикоагулянтов в 2024 году, в то время как плановая хирургия продвигается со среднегодовым темпом роста 13,85% к 2030 году.

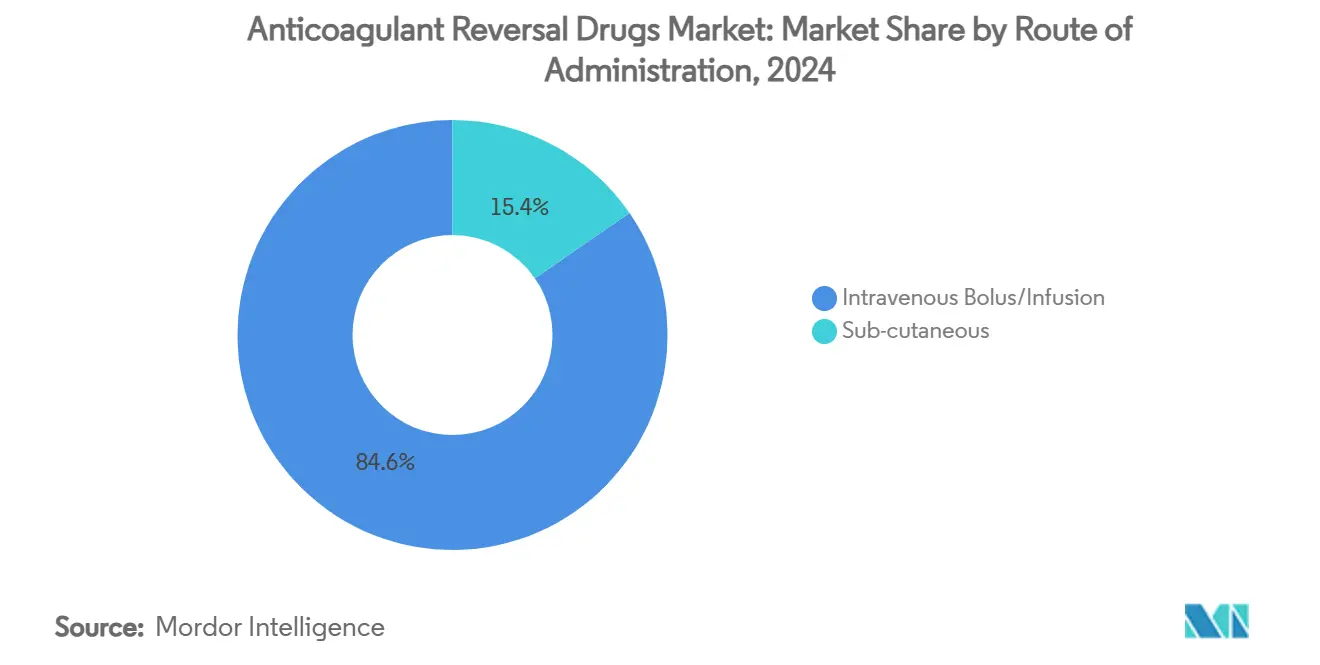

- По способу введения внутривенные препараты командовали 84,62% выручки в 2024 году; подкожные препараты фиксируют наивысший прогнозируемый среднегодовой темп роста 19,41%.

- По конечному пользователю госпитальные аптеки держали 62,72% доли в 2024 году, однако амбулаторные хирургические центры демонстрируют среднегодовой темп роста 13,21% до 2030 года.

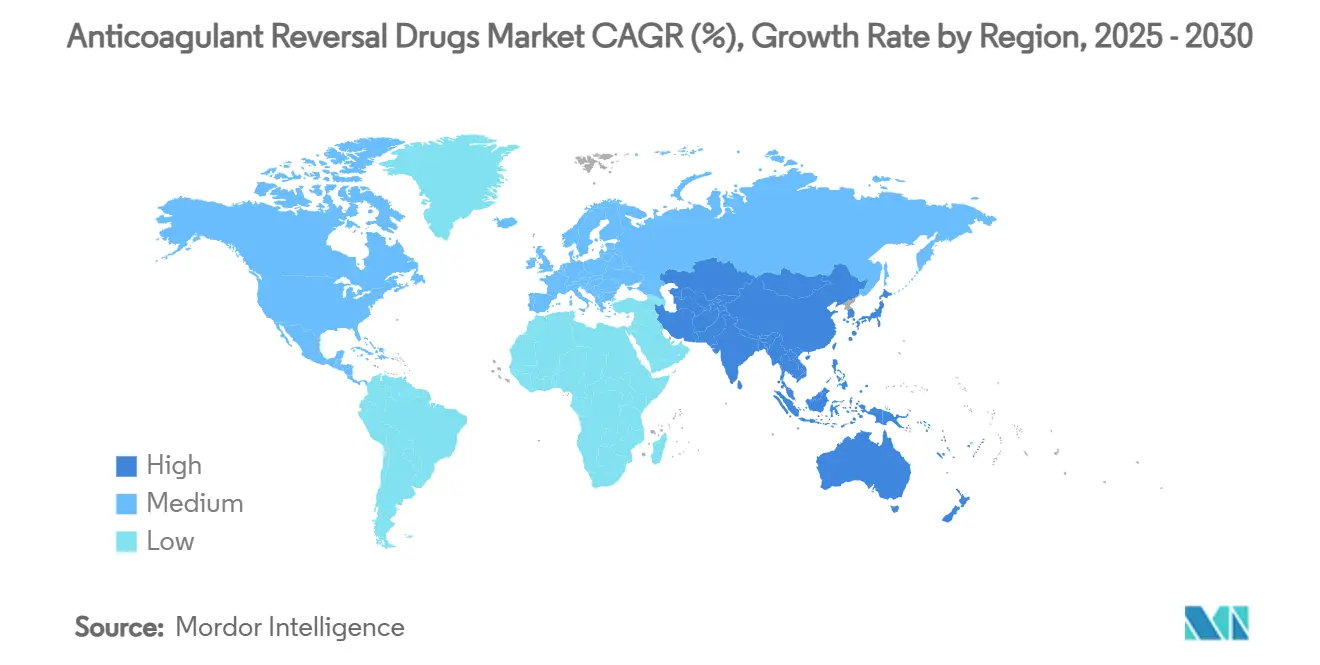

- По географии Северная Америка захватила 41,82% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 14,51% в прогнозный период.

Тенденции и аналитические данные глобального рынка препаратов для купирования антикоагулянтов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и растущие заболевания, передающиеся через кровь | +2.8% | Глобально; наивысший в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Ускоренные одобрения FDA США/EMA по ускоренной процедуре | +1.9% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Внедрение в больницах протоколов приоритетного использования ПОАК | +2.1% | Глобально, возглавляемое развитыми рынками | Среднесрочно (2-4 года) |

| Диагностика коагуляции на основе ИИ | +1.4% | Первоначально Северная Америка и Европа, расширяясь по всему миру | Долгосрочно (≥ 4 лет) |

| Локализация цепочки поставок плазменных КПК | +0.8% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и растущая распространенность заболеваний, передающихся через кровь

Растущая продолжительность жизни повышает распространенность мерцательной аритмии до 9% среди лиц старше 80 лет, увеличивая хроническое воздействие антикоагулянтов и повышая потребности в купировании. Больницы теперь внедряют специфические для гериатрии пути антикоагулянтной терапии, которые гарантируют доступность множественных вариантов купирования для пожилых пациентов, которые часто переходят через различные схемы лечения. Этот демографический сдвиг повышает стратегическую ценность запасания как широкоспектральных КПК, так и целенаправленных агентов для кровотечений, связанных с ПОАК.

Ускоренные одобрения FDA США/EMA по ускоренной процедуре

Регуляторы приоритизируют неудовлетворенную потребность над традиционными временными рамками; андексанет альфа продвинулся в рамках ускоренного одобрения, в то время как MK-2060 получил статус ускоренной процедуры в 2025 году, сократив типичные окна разработки с 8-12 лет до примерно 5-7 лет. Европейское агентство по лекарственным средствам теперь принимает суррогатные конечные точки и данные реального мира для жизнеспасающих терапий купирования, позволяя компаниям с надежными пакетами данных захватывать преимущество первопроходца.

Внедрение в больницах протоколов приоритетного использования ПОАК стимулирует спрос на препараты купирования

Отделения неотложной помощи сообщают, что кровотечения, связанные с ПОАК, составляют 35-40% антикоагулянтных геморрагий, по сравнению с 15-20% пять лет назад. Поскольку больницы переходят на ПОАК для предсказуемой кинетики, формуляры принимают антидоты премиум-класса, такие как андексанет альфа и идаруцизумаб, несмотря на ценовые разрывы по сравнению с КПК, особенно в травматологических центрах уровня 1, где быстрое купирование влияет на исходы.

Диагностика коагуляции на основе ИИ, обеспечивающая более раннее вмешательство для купирования

Модели машинного обучения, интегрирующие анти-фактор Ха, генерацию тромбина и метрики тромбоцитов, теперь превосходят традиционные инструменты в выявлении пациентов, нуждающихся в купировании, облегчая проактивное назначение антидотов непосредственно из электронных медицинских записей. Такие системы минимизируют задержки лечения и направляют точность дозировки, уменьшая расточительство дорогостоящих агентов при улучшении контроля кровотечений[1]Abdulrahman Al Raizah, 'Artificial intelligence in thrombosis: transformative potential and emerging challenges,' Thrombosis Journal, doi.org.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость новых агентов | -2.3% | Глобально; выражено на развивающихся рынках | Среднесрочно (2-4 года) |

| Тромбоэмболический риск и предупреждения в черном ящике | -1.6% | Глобально; регуляторный фокус в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Конкуренция со стороны устройств точечной диагностики | -0.9% | Сначала развитые рынки, распространяясь глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых агентов

Андексанет альфа стоит 25 000-50 000 долларов США за лечение, что в 10-25 раз превышает стоимость КПК, побуждая страховщиков вводить барьеры предварительного разрешения, а больницы развивающихся рынков - ограничивать использование. Экономические модели все еще обсуждают чистую экономию относительно сокращения пребывания в отделении интенсивной терапии, замедляя внедрение несмотря на доказанную эффективность купирования анти-фактора Ха.

Тромбоэмболический риск и предупреждения в черном ящике

Частота посттерапевтических тромбозов 10,3% с андексанет альфа против 5,6% при обычном уходе подчеркивает терапевтическую дилемму торговли контроля кровотечения на риск тромбов. Руководящие принципы требуют интенсивного мониторинга и могут далее сужать показания, если будущее наблюдение повторит ранние проблемы безопасности[2]Stuart J. Connolly, 'Andexanet for Factor Xa Inhibitor-Associated Acute Intracerebral Hemorrhage,' New England Journal of Medicine, nejm.org.

Сегментный анализ

По классу препаратов: КПК закрепляют рынок, в то время как белки-приманки ускоряются

Концентраты протромбинового комплекса генерировали наибольшую выручку в 2024 году, удерживая 39,35% доли рынка препаратов для купирования антикоагулянтов, поддерживаемые десятилетиями клинического знакомства и недавним одобрением Balfaxar, которое обеспечивает диверсифицированные внутренние поставки. Больницы ценят универсальность КПК в отношении варфарина и некоторых off-label экстренных случаев ПОАК, закрепляя стабильную базовую линию в рынке препаратов для купирования антикоагулянтов.

Рекомбинантные белки-приманки, такие как андексанет альфа, возглавляют самую быстрорастущую когорту с прогнозируемым среднегодовым темпом роста 14,25% до 2030 года. Их точная нейтрализация ингибиторов фактора Ха позиционирует их как современный стандарт для специфического купирования ПОАК, хотя и по высокой стоимости. Моноклональные антитела могли бы следовать подобной траектории, как только абелацимаб завершит поздние стадии испытаний, потенциально переформируя конкурентные иерархии внутри рынка препаратов для купирования антикоагулянтов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: Доминируют жизнеугрожающие кровотечения, плановая хирургия набирает обороты

Жизнеугрожающее кровотечение составило 47,53% размера рынка препаратов для купирования антикоагулянтов в 2024 году, поскольку быстрый доступ к антидотам остается жизненно важным для внутричерепных, желудочно-кишечных и связанных с травмами кровотечений. Клиницисты неотложной помощи приоритизируют агенты с коротким началом действия и доказанной гемостатической эффективностью, поддерживая надежное использование в инсультных центрах и травматологических сетях.

Плановая хирургия публикует наивысший среднегодовой темп роста 13,85%, отражая более широкое внедрение профилактического купирования в запланированных кардиальных или неврологических процедурах, где продолжение антикоагулянтов повышает риск кровотечения. Протоколизированное периоперационное ведение увеличивает предсказуемый спрос и поощряет производителей исследовать препараты длительного действия, подходящие для запланированного ухода, тем самым добавляя глубину рынку препаратов для купирования антикоагулянтов.

По способу введения: Доминирует внутривенное, появляется подкожная инновация

Внутривенная доставка оставалась доминирующей с 84,62% выручки в 2024 году, предлагая немедленную биодоступность, необходимую для экстренных сценариев. В сочетании с быстрыми анализами коагуляции, внутривенные агенты выравниваются с рабочими процессами критического ухода, укрепляя рыночное долголетие текущих препаратов.

Подкожные пути, хотя и находящиеся в зачаточном состоянии, продвигаются со среднегодовым темпом роста 19,41%. Дизайны автоинжекторов и депо-технологии направлены на децентрализацию купирования в амбулаторные условия, поддерживая управление хронической антикоагуляцией, где отсроченное, но устойчивое купирование может быть достаточным. Эти инновации могли бы открыть новые сегменты пациентов и диверсифицировать потоки доходов внутри рынка препаратов для купирования антикоагулянтов.

По конечному пользователю: Госпитальные аптеки управляют закупками, амбулаторные центры растут

Госпитальные аптеки держали 62,72% доли в 2024 году, организуя формулярные обзоры, массовые контракты и экстренное распределение. Их центральная роль в решениях по управлению делает их ключевыми привратниками для любого участника, стремящегося к масштабированию в рынке препаратов для купирования антикоагулянтов.

Амбулаторные хирургические центры фиксируют среднегодовой темп роста 13,21%, отражая переход к амбулаторной ортопедии, сердечно-сосудистым имплантатам и минимально инвазивным процедурам. Поскольку эти учреждения берут на себя случаи более высокой остроты, они принимают препараты купирования для снижения периоперационных кровотечений, постепенно расширяя рынок препаратов для купирования антикоагулянтов за пределы третичных больниц.

Географический анализ

Северная Америка обеспечила 41,82% глобальной выручки в 2024 году, поддерживаемая протоколами под руководством FDA, которые благоприятствуют специфическим препаратам купирования и сильному возмещению для продуктов премиум-класса. Травматологические системы уровня 1 и комплексные инсультные сети поддерживают стабильное потребление, в то время как разрешение Health Canada на Ondexxya в 2024 году расширило континентальный доступ[3]Health Canada, 'Summary Basis of Decision for Ondexxya,' Health Canada, canada.ca.

Прогнозируется, что Азиатско-Тихоокеанский регион опередит все регионы со среднегодовым темпом роста 14,51%. Одобрение Ondexxya в Японии, растущее использование ПОАК в Китае и Индии, и распространенность сердечно-сосудистых заболеваний в урбанизирующихся экономиках являются сходящимися силами, расширяющими рынок препаратов для купирования антикоагулянтов. Национальные базы данных, такие как южнокорейские, подчеркивают частоту серьезных кровотечений, что укрепляет политические мандаты на доступность антидотов.

Европа остается стабильной с координированным руководством EMA и зрелыми цепочками поставок плазмы, поддерживающими производство КПК. Германия, Великобритания и Франция принимают метрики экономической эффективности, заставляя производителей сочетать клинические доказательства с экономическими ценностными предложениями. Ближний Восток и Африка отстают, но представляют потенциал белого пространства по мере роста третичной помощи, хотя и сдерживаемый ценовыми ограничениями, которые в настоящее время ограничивают широкое проникновение агентов нового поколения.

Конкурентная среда

Рынок препаратов для купирования антикоагулянтов показывает умеренную концентрацию, с устоявшимися компаниями-CSL Behring, Pfizer и другие-использующими масштаб и регуляторную проницательность для защиты франшиз КПК и белков-приманок. Приобретение Anthos Therapeutics компанией Novartis в феврале 2025 года за 925 миллионов долларов США отметило решительный вход на территорию ингибиторов фактора XI, укрепляя стратегический акцент на терапиях, которые снижают риск кровотечения и, соответственно, переформируют кривые спроса на купирование.

Конкурентное преимущество все больше зависит от специфичности механизма, дифференциации безопасности и доказательств реального мира, которые поддерживают принятие плательщиками. Андексанет альфа поддерживает долю несмотря на премиум-ценообразование, потому что его целенаправленное действие на ингибиторы фактора Ха выравнивается с больничными стандартами качества. Между тем, поставщики КПК инвестируют в устойчивость цепочки поставок и ценовую гибкость для сохранения лидирующих позиций против новых участников.

Возникающие поля битвы включают педиатрическую маркировку, интегрированные диагностико-терапевтические платформы и комбинированные агенты, способные нейтрализовать множественные классы антикоагулянтов одновременно. Партнерства с компаниями ИИ-аналитики направлены на встраивание алгоритмов дозирования в электронные записи, трансформируя автономные продукты в сервисно-ориентированные решения, которые углубляют клиническую интеграцию в рынке препаратов для купирования антикоагулянтов.

Лидеры отрасли препаратов для купирования антикоагулянтов

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelberg Pharma GmbH

AstraZeneca

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: Octapharma USA запустила Balfaxar, неактивированный четырехфакторный КПК, одобренный для срочного купирования дефицитов, вызванных антагонистами витамина К.

- Август 2024: SFJ Pharmaceuticals объявила о приоритетном рассмотрении FDA BLA бентрацимаба, фрагмента моноклонального антитела, нацеленного на купирование тикагрелора.

Объем отчета по глобальному рынку препаратов для купирования антикоагулянтов

Препараты для купирования антикоагулянтов - это назначаемые лекарства, которые используются для купирования или балансирования рисков кровотечения и тромботических осложнений у лиц с передозировкой антикоагулянтной терапии или когда требуется незапланированная хирургия. Рынок препаратов для купирования антикоагулянтов сегментирован по классу препаратов (концентраты протромбинового комплекса, факторы коагуляции, моноклональные антитела, фитонадион и другие классы препаратов), конечному пользователю (госпитальные аптеки, розничные аптеки и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Концентраты протромбинового комплекса |

| Факторы коагуляции |

| Моноклональные антитела |

| Рекомбинантные белки-приманки |

| Фитонадион |

| Другие классы |

| Жизнеугрожающее кровотечение |

| Экстренная хирургия |

| Плановая хирургия |

| Внутривенное болюсное введение/инфузия |

| Подкожно |

| Госпитальные аптеки |

| Отделения неотложной помощи/травматологические центры |

| Розничные аптеки |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Концентраты протромбинового комплекса | |

| Факторы коагуляции | ||

| Моноклональные антитела | ||

| Рекомбинантные белки-приманки | ||

| Фитонадион | ||

| Другие классы | ||

| По показаниям | Жизнеугрожающее кровотечение | |

| Экстренная хирургия | ||

| Плановая хирургия | ||

| По способу введения | Внутривенное болюсное введение/инфузия | |

| Подкожно | ||

| По конечному пользователю | Госпитальные аптеки | |

| Отделения неотложной помощи/травматологические центры | ||

| Розничные аптеки | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка препаратов для купирования антикоагулянтов?

Размер рынка препаратов для купирования антикоагулянтов составил 1,51 млрд долларов США в 2025 году и прогнозируется достичь 2,69 млрд долларов США к 2030 году.

Какой класс препаратов лидирует по глобальной выручке?

Концентраты протромбинового комплекса держали 39,35% глобальной выручки в 2024 году, делая их доминирующим классом препаратов.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 14,51% между 2025 и 2030 годами, самый быстрый темп среди всех регионов.

Почему затраты являются основным ограничением?

Новые агенты, такие как андексанет альфа, стоят 25 000-50 000 долларов США за эпизод-в 25 раз больше, чем КПК-вызывая строгий контроль плательщиков и замедляя внедрение.

Какое влияние оказало приобретение Novartis компании Anthos Therapeutics?

Покупка за 925 миллионов долларов США обеспечила абелацимаб, ингибитор фактора XI, который снижает кровотечение на 67%, сигнализируя о стратегическом повороте к агентам нового поколения и усилении конкуренции.

Последнее обновление страницы: