Размер и доля рынка препаратов против ожирения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

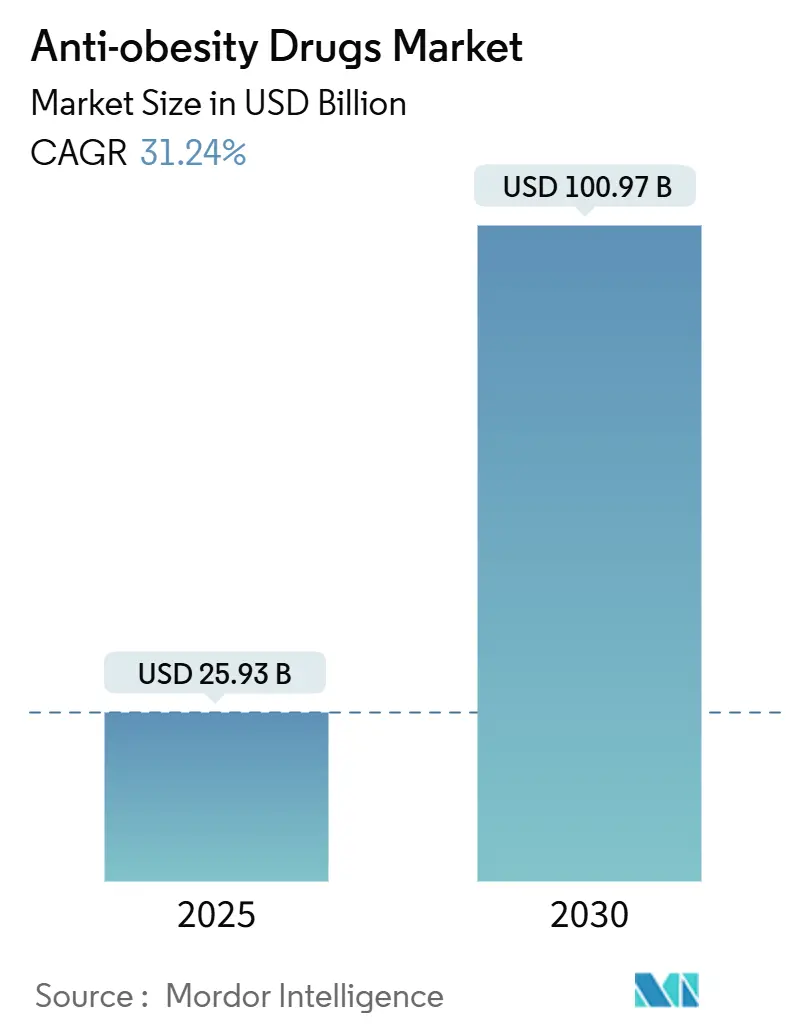

| Размер Рынка (2025) | 25.93 Миллиардов долларов США |

| Размер Рынка (2030) | 100.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 31.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов против ожирения от Mordor Intelligence

Рынок препаратов против ожирения оценивается в 25,93 млрд долларов США в 2025 году и, согласно прогнозу, вырастет до 100,97 млрд долларов США к 2030 году, увеличиваясь с CAGR 31,24%. Рост основывается на драматических достижениях в эффективности агонистов рецепторов GLP-1, растущем признании ожирения как хронического заболевания и расширении компенсации в странах с высоким доходом. Быстрый прогресс конвейера сокращает сроки разработки, в то время как инвестиции направляются в пероральные и мульти-агонистные препараты, которые обещают сопоставимую с инъекционными препаратами эффективность. Производители наращивают мощности в ожидании сильного спроса, однако краткосрочная нехватка предложения сохраняется. Конкуренция усиливается, поскольку крупные фирмы защищают долю за счет расширения жизненного цикла, а небольшие биотехнологические компании ищут возможности в незанятых нишах новых механизмов.

Ключевые выводы

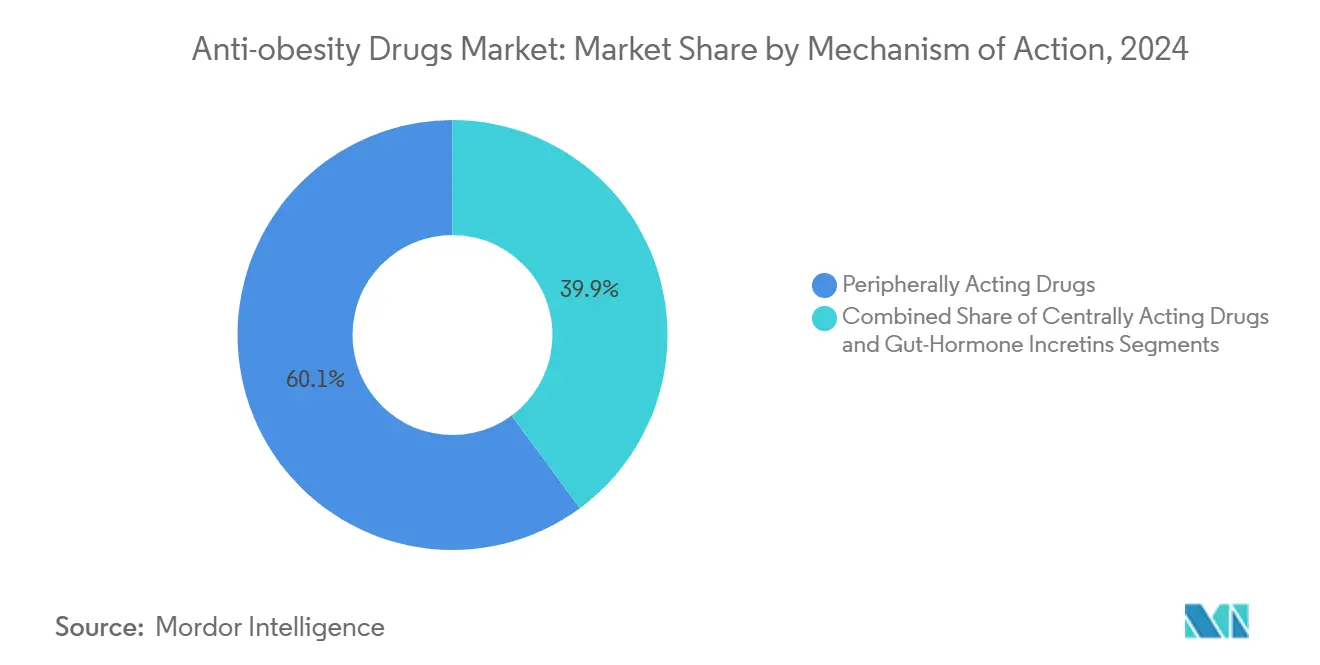

- По механизму действия препараты периферического действия лидировали с долей выручки 60,10% в 2024 году, в то время как инкретины кишечных гормонов прогнозируются к расширению с CAGR 33,15% до 2030 года.

- По типу препарата рецептурные продукты захватили 84,20% доли рынка препаратов против ожирения в 2024 году; безрецептурные продукты отстают, поскольку рецептурный сегмент демонстрирует CAGR 32,56% до 2030 года.

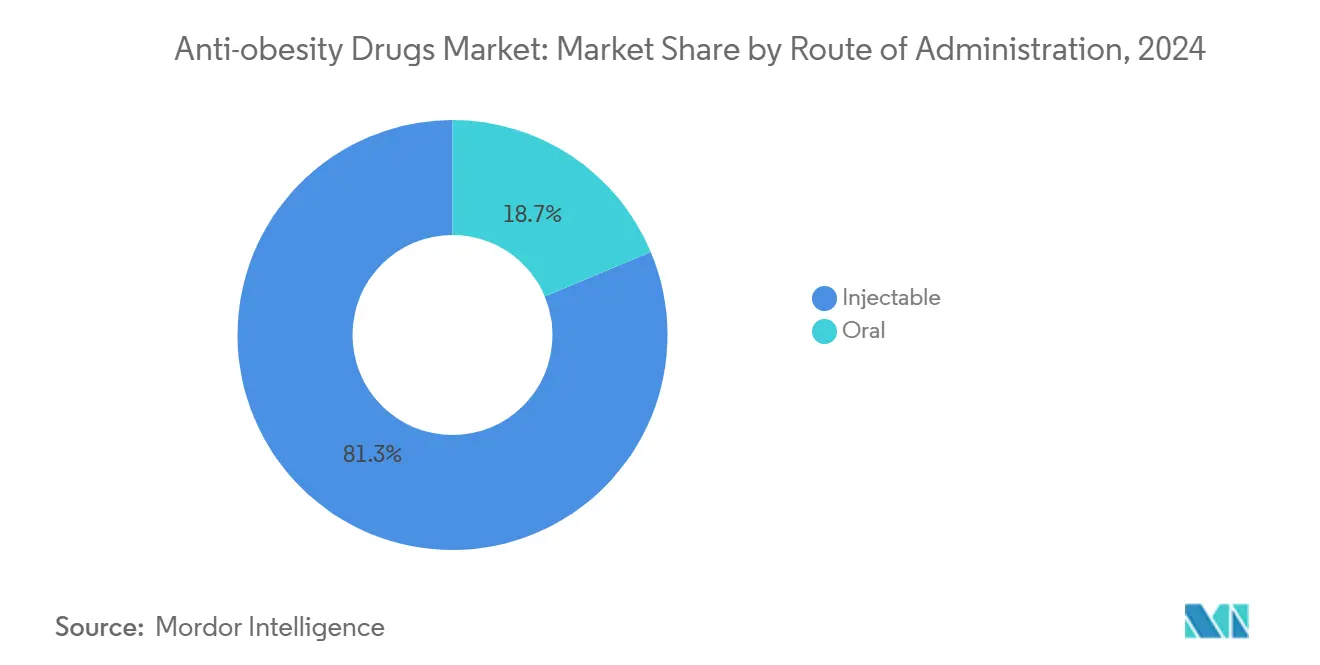

- По способу введения инъекционные препараты сохранили 81,30% доли размера рынка препаратов против ожирения в 2024 году, однако пероральные препараты готовы расти быстрее всего с CAGR 36,60% в период 2025-2030 годов.

- По каналу распространения розничные аптеки составили 54,05% выручки 2024 года, тогда как онлайн-аптеки прогнозируются показать CAGR 34,75% до 2030 года.

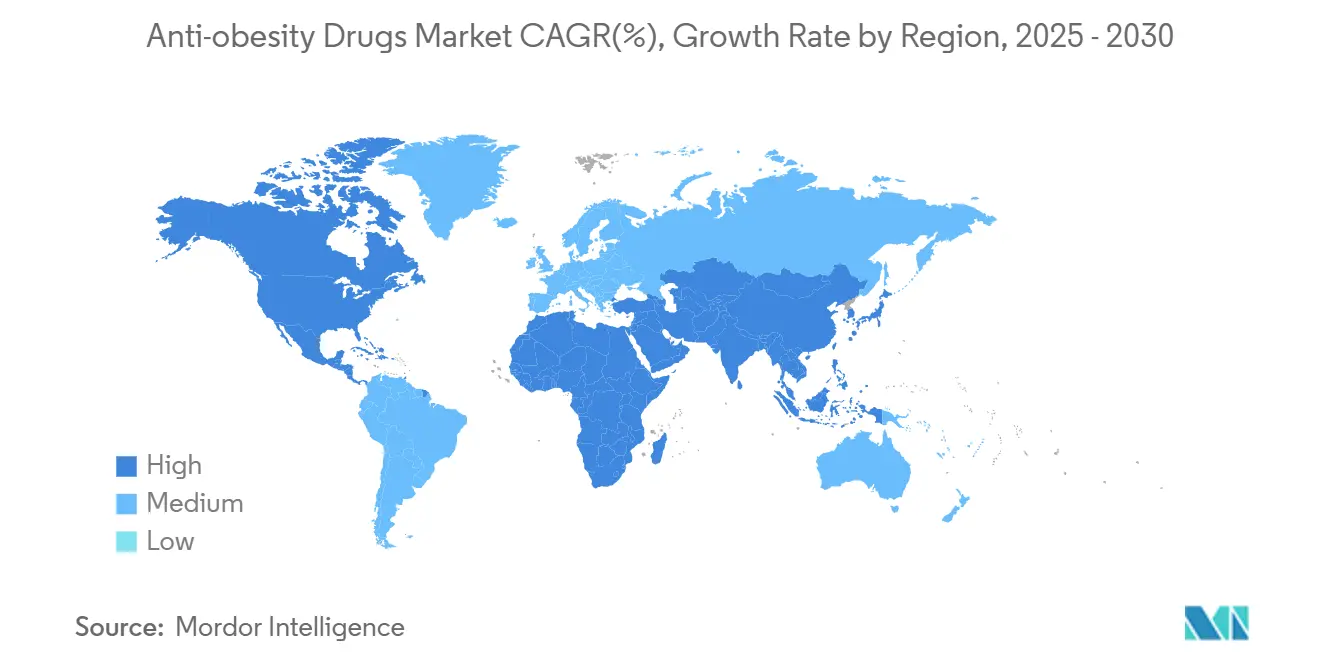

- По географии Северная Америка доминировала с долей выручки 65,90% в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается с CAGR 33,65% в течение прогнозного периода.

Тенденции и аналитика глобального рынка препаратов против ожирения

Анализ влияния драйверов

| Сдерживающий фактор | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость лечения и ограниченная компенсация | -7.3% | Глобально; наибольшая в развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Регуляторные вызовы и проблемы безопасности | -4.6% | Глобально; варьируется по юрисдикциям | Краткосрочная перспектива (≤ 2 лет) |

| Побочные эффекты и ограниченная приверженность пациентов | -3.8% | Глобально; большее воздействие там, где службы поддержки ограничены | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения производственных мощностей и проблемы цепочки поставок | -2.9% | Глобально; наиболее остро в недавно освоенных рынках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокое бремя ожирения и связанных коморбидностей

Эскалирующая распространенность удвоилась с 1990 года, и 35 миллионов детей младше 5 лет имели избыточный вес в 2024 году.[1]World Health Organization, "Obesity and Overweight Fact Sheet," World Health Organization, who.int Атлас мирового ожирения прогнозирует, что более 750 миллионов детей будут жить с избыточным весом или ожирением к 2035 году. Коморбидные состояния усиливают клинический и финансовый императив: гипертония затрагивает до 89,4% пожилых взрослых с ожирением, добавляя 131 миллиард долларов США к годовым расходам. Масштаб неудовлетворенной потребности ускоряет принятие препаратов, особенно там, где данные по снижению сердечно-сосудистого риска теперь поддерживают фармакологическое вмешательство.

Увеличение инициатив НИОКР для инновационных препаратов

Более 116 соединений находились в клинической разработке в 2025 году, что на 30% больше по сравнению с 2023 годом. Импульс исходит от программ двойных и тройных агонистов, таких как CagriSema, который зафиксировал 22,7% потери веса в исследовании REDEFINE 1 novonordisk.com, и MariTide, который достиг до 20% потери веса на 52-й неделе. Фокус смещается к пероральным агентам GLP-1, таким как орфорглипрон, регистрирующий до 14,7% потери веса в данных Фазы II. Венчурное финансирование и стратегические лицензионные сделки подчеркивают уверенность в механизмах следующего поколения.

Повышение осведомленности пациентов и сдвиг к нехирургическим вариантам

Принятие бариатрической хирургии остается на уровне 1% от подходящих пациентов, однако назначения агентов GLP-1 взрослым без диабета выросли в семь раз между 2019-2023 годами. Исследование SELECT семаглютида продемонстрировало 20% снижение основных неблагоприятных сердечно-сосудистых событий, расширяя клиническую привлекательность.[2]Novo Nordisk A/S, "REDEFINE 1: CagriSema Demonstrated 22.7% Weight Loss," Novo Nordisk, novonordisk.com Растущее знакомство с профилями безопасности и удобство самостоятельно вводимых ручек ускоряет предпочтение фармакотерапии в условиях первичной медицинской помощи.

Растущие государственные и частные программы льгот

Федеральные агентства в США выпустили проект руководства в 2025 году, поддерживающий покрытие для препаратов хронического управления весом.[3]U.S. Food and Drug Administration, "Draft Guidance on Developing Drugs for Weight Reduction," FDA, fda.govКрупные работодатели обновляют формуляры, поскольку данные реального мира подтверждают прирост производительности от устойчивой потери веса. Аналогичные политические дебаты ведутся в нескольких государствах-членах Европейского Союза, где анализы экономической эффективности все больше благоприятствуют фармакологическому лечению для лиц высокого риска.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость лечения и ограниченная компенсация | -7.3% | Глобально; наибольшая в развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Регуляторные вызовы и проблемы безопасности | -4.6% | Глобально; варьируется по юрисдикциям | Краткосрочная перспектива (≤ 2 лет) |

| Побочные эффекты и ограниченная приверженность пациентов | -3.8% | Глобально; большее воздействие там, где службы поддержки ограничены | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения производственных мощностей и проблемы цепочки поставок | -2.9% | Глобально; наиболее остро в недавно освоенных рынках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечения создает барьеры доступа

Ежемесячные затраты на терапию ведущих агонистов GLP-1 приближаются к 1 000 долларов США в США. Только 21% государственных планов Medicaid покрывают по крайней мере один препарат от ожирения, и неограниченный доступ составляет менее 15%. Экономическое моделирование показывает, что годовые системные затраты могут превысить 100 миллиардов долларов США при широком принятии. Пробелы в доступности шире в странах с низким доходом, снижая принятие несмотря на растущую распространенность ожирения.

Регуляторные препятствия и проблемы безопасности препятствуют расширению

Долгосрочные исследования сердечно-сосудистых исходов являются обязательными после исторических отзывов подавителей аппетита. Данные EudraVigilance показывают 67,1% годовое увеличение серьезных неблагоприятных событий, связанных с семаглютидом. Исследования приверженности в реальном мире показывают устойчивость 32,3% через 12 месяцев, отражая проблемы переносимости. Повышенный контроль компаундированных продуктов дополнительно замедляет одобрения и ограничивает поставки на определенных рынках.

Сегментный анализ

По механизму действия: Инкретины кишечных гормонов переопределяют стандарты эффективности

Препараты периферического действия внесли 60,10% выручки 2024 года, подкрепленные установленной безопасностью и низким воздействием на ЦНС. Однако инкретины кишечных гормонов растут быстрее всего с CAGR 33,15%, опережая все другие классы на рынке препаратов против ожирения. Аналоги GLP-1 обеспечивают в среднем 15-22,5% снижения веса по сравнению с однозначными результатами от старых терапий. Стратегии двойных и тройных агонистов используют комплементарные пути для усиления сытости и энергетических затрат, приближая эффективность к территории бариатрической хирургии.

Расширяющийся разрыв в эффективности обусловливает сильное предпочтение врачей инкретинам несмотря на премиальное ценообразование. Производители объединяют цифровые программы коучинга для смягчения желудочно-кишечных побочных эффектов и продления времени терапии. По мере продвижения новых участников, таких как три-агонисты GIP/GLP-1/глюкагон, размер рынка препаратов против ожирения для продуктов на основе кишечных гормонов ожидается превысить 70 миллиардов долларов США к 2030 году. Конкурентная интенсивность будет зависеть от дифференциации устойчивости ответа, заявлений о сердечно-сосудистой пользе и инноваций в доставке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу препарата: Доминирование рецептурных препаратов подчеркивает клиническую сложность

Рецептурные продукты удерживали 84,20% доли в 2024 году и будут поддерживать лидерство с прогнозируемым CAGR 32,56%. Клиницисты управляют титрацией дозы, контролируют кардиометаболические маркеры и координируют дополнительные программы образа жизни, укрепляя медицинский надзор. В SURMOUNT-1 тирзепатид 15 мг обеспечил 25% снижения массы тела для одной трети участников, подчеркивая клиническое обоснование терапии под руководством врача.

Безрецептурные препараты остаются ограниченными генериками орлистата и добавками на основе клетчатки, которые показывают низкую эффективность и переносимость. По мере получения одобрения мульти-агонистов сложность маркировки и программы управления рисками еще больше укрепят доминирование рецептурных препаратов. Однако небольшая потребительская ниша сохраняется для безрецептурных средств, объединенных с персонализированными приложениями питания, создавая скромную диверсификацию в индустрии препаратов против ожирения.

По способу введения: Пероральные инновации бросают вызов гегемонии инъекционных препаратов

Инъекционные препараты занимали 81,30% выручки в 2024 году, отражая охват рынка семаглютидом и тирзепатидом. Подкожные ручки предлагают еженедельное дозирование и надежную эффективность, однако ограничения поставок и боязнь игл ограничивают приверженность. Пероральные кандидаты GLP-1, такие как орфорглипрон и семаглютид в высоких дозах, быстро продвигаются; ключевые исследования сообщают о потере веса, приближающейся к показателям инъекционных препаратов. С CAGR 36,60% пероральные форматы могут сократить долю инъекционных до почти 60% к 2030 году.

Наука о составах является центральной для разблокировки этого сдвига. Усилители проницаемости, микро-игольчатые пластыри и носители наночастиц направлены на преодоление деградации пептидов в желудочно-кишечном тракте. Успех расширит рынок препаратов против ожирения, привлекая пациентов, не желающих делать самоинъекции, и облегчая распространение через традиционные аптечные каналы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Цифровая торговля ускоряет проникновение

Розничные аптеки обеспечили 54,05% выручки в 2024 году через личное консультирование и урегулирование страховых вопросов. Онлайн-аптеки, растущие с CAGR 34,75%, используют конфиденциальность, логистику автоматического пополнения и интегрированные рецепты телемедицины. Анализ JAMA Network показал, что 42% веб-сайтов, продающих семаглютид, работают без рецептов, подчеркивая регуляторную канатную дорогу.

Больничные аптеки отпускают первые дозы для сложных случаев, в то время как клиники снижения веса объединяют фармакотерапию с питанием, поведенческим коучингом и метаболическим мониторингом. По мере ослабления производственных узких мест производители могут отдавать приоритет партнерам электронной торговли, способным наслаивать аналитику приверженности и цифровую поддержку, изменяя ландшафт рынка препаратов против ожирения.

Географический анализ

Северная Америка сгенерировала 65,90% выручки 2024 года, поддерживаемая 40,3% распространенностью ожирения среди взрослых. Показание FDA по сердечно-сосудистому риску для семаглютида расширяет принятие плательщиков, а проект политического руководства сигнализирует о дальнейшем расширении компенсации. Надежная сеть специалистов региона ускоряет принятие новых агентов и поддерживает генерацию доказательств реального мира, критичную для долгосрочных решений по компенсации.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 33,65%. Растущий располагаемый доход, городские диеты и сидячий образ жизни подпитывают заболеваемость ожирением. Экономическое исследование 2024 года оценило медицинские расходы, связанные с ожирением, в 23,3 миллиарда долларов США в Индии и 10,2 миллиарда долларов США в Таиланде, с потенциальной экономией 3,0 миллиарда долларов США и 2,2 миллиарда долларов США соответственно от 10% снижения веса. Правительства интегрируют фармакотерапию в стратегии неинфекционных заболеваний, ускоряя одобрения и локализованное производство.

Европа поддерживает значительный объем несмотря на гетерогенную компенсацию. EMA одобрило Wegovy в 2022 году и Mounjaro в том же году, однако доступ на уровне стран варьируется. Рынки Центральной и Восточной Европы обычно ограничивают компенсацию сахарным диабетом 2 типа, ограничивая потенциал роста. Долгосрочные сердечно-сосудистые данные и модели медицинской экономики могут изменить позиции плательщиков, создавая дополнительный потенциал роста для рынка препаратов против ожирения.

Ближний Восток и Африка, а также Южная Америка остаются зарождающимися, но многообещающими. Урбанизация и распространение фастфуда обуславливают двузначный рост ожирения. Ограниченная плотность специалистов, ограниченные бюджеты плательщиков и ограничения цепочки поставок ограничивают краткосрочное проникновение. Стратегический фокус на государствах Персидского залива с высоким доходом и сегментах частного страхования в Латинской Америке может разблокировать более раннее принятие до более широкого вовлечения государственного сектора.

Конкурентная среда

Рынок показывает умеренную концентрацию, закрепленную Novo Nordisk и Eli Lilly. Продажи Novo Nordisk по уходу за ожирением достигли 65,1 миллиарда датских крон (9,44 миллиарда долларов США) в 2024 году, что на 57% больше год к году. Франшиза тирзепатида Eli Lilly находится на аналогичной траектории, и фирма тестирует пероральных кандидатов GLP-1 для расширения своего конкурентного рва.

Игроки второго уровня преследуют дифференциацию через альтернативные пути. MariTide компании Amgen использует двойной агонизм GIP/GLP-1 с продленным периодом полувыведения для производства до 20% 1-летней потери веса. Roche вошла в поле через лицензию на 1,65 миллиарда долларов США на долгодействующий модулятор GLP-1/GLP-1R компании Zealand Pharma, сигнализируя об аппетите крупных фармкомпаний к болт-он инновациям.

Открытие, основанное на искусственном интеллекте, появляется как конкурентный рычаг. Обзор 2025 года подчеркнул роль ИИ в идентификации целей и адаптивном дизайне испытаний, сжимая циклы разработки. Партнерства цифровой терапии наслаивают поведенческую поддержку, дифференцируют ценностные предложения и генерируют данные на уровне пациентов, которые возвращаются в НИОКР.

Возможности белого пространства лежат в пероральных агентах с эффективностью уровня инъекционных, комбинированных терапиях, нацеленных на кардиометаболические кластеры, и составах, которые смягчают желудочно-кишечную непереносимость. Маркировка, ориентированная на сердечно-сосудистые исходы, уже обеспеченная семаглютидом, будет жизненно важным дифференциатором, поскольку плательщики связывают компенсацию с более широкой медико-экономической пользой.

Лидеры индустрии препаратов против ожирения

-

F Hoffmann-La Roche AG

-

GlaxoSmithKline PLC

-

Novo Nordisk AS

-

Currax Pharmaceuticals LLC

-

Eli Lilly and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Zealand Pharma лицензировала свой экспериментальный препарат для похудения компании Roche, получив значительные 1,65 миллиарда долларов США авансом наличными.

- Март 2025: AbbVie подписала лицензионное соглашение с Gubra A/S для разработки GUB014295, долгодействующего аналога амилина для лечения ожирения AbbVie.

- Февраль 2025: Biocon Limited представила свой пептид GLP-1, лираглютид, в Великобритании, продаваемый как Biolide, для решения хронического управления весом.

- Ноябрь 2024: Amgen объявила о убедительных результатах потери веса для MariTide в испытаниях Фазы 2, показавших до 20% средней потери веса на 52 неделе без плато

Область действия глобального отчета о рынке препаратов против ожирения

Согласно области действия отчета, препараты против ожирения или лекарства для похудения являются фармакологическими агентами, которые снижают или контролируют вес. Эти лекарства изменяют один из фундаментальных процессов человеческого организма, регулирование веса, путем изменения либо аппетита, либо усвоения калорий. Рынок препаратов против ожирения сегментирован по механизму действия (препараты периферического действия и препараты центрального действия), типу препарата (рецептурные препараты и безрецептурные препараты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Препараты периферического действия |

| Препараты центрального действия |

| Инкретины кишечных гормонов |

| Рецептурные препараты |

| Безрецептурные препараты |

| Пероральный |

| Инъекционный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Клиники снижения веса |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По механизму действия | Препараты периферического действия | |

| Препараты центрального действия | ||

| Инкретины кишечных гормонов | ||

| По типу препарата | Рецептурные препараты | |

| Безрецептурные препараты | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Клиники снижения веса | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

1. Каков текущий размер рынка препаратов против ожирения?

Рынок препаратов против ожирения стоит 25,93 миллиарда долларов США в 2025 году.

2. Насколько быстро ожидается рост рынка препаратов против ожирения?

Прогнозируется рост с CAGR 31,24% до 100,97 миллиарда долларов США к 2030 году.

3. Какой класс препаратов растет быстрее всего?

Инкретины кишечных гормонов, особенно агонисты рецепторов GLP-1, расширяются с CAGR 33,15% с 2025-2030 годов.

4. Почему рецептурные продукты доминируют на рынке препаратов против ожирения?

Новые агенты требуют титрации дозы, мониторинга и надзора сердечно-сосудистых исходов, удерживая 84,20% продаж в рецептурном канале.

5. Какой регион будет лидировать по росту до 2030 года?

Азиатско-Тихоокеанский регион показывает самый высокий прогнозируемый CAGR на уровне 33,65%, движимый растущей распространенностью ожирения и улучшающимся доступом к здравоохранению.

6. Вероятно ли, что пероральные препараты против ожирения обгонят инъекционные?

Пероральные кандидаты GLP-1 демонстрируют эффективность уровня инъекционных в поздних стадиях испытаний и прогнозируются снизить долю инъекционных уже к 2030 году.

Последнее обновление страницы: