Размер и доля рынка противовирусных терапевтических средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 57.87 Миллиардов долларов США |

| Размер Рынка (2030) | 64.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.06% CAGR |

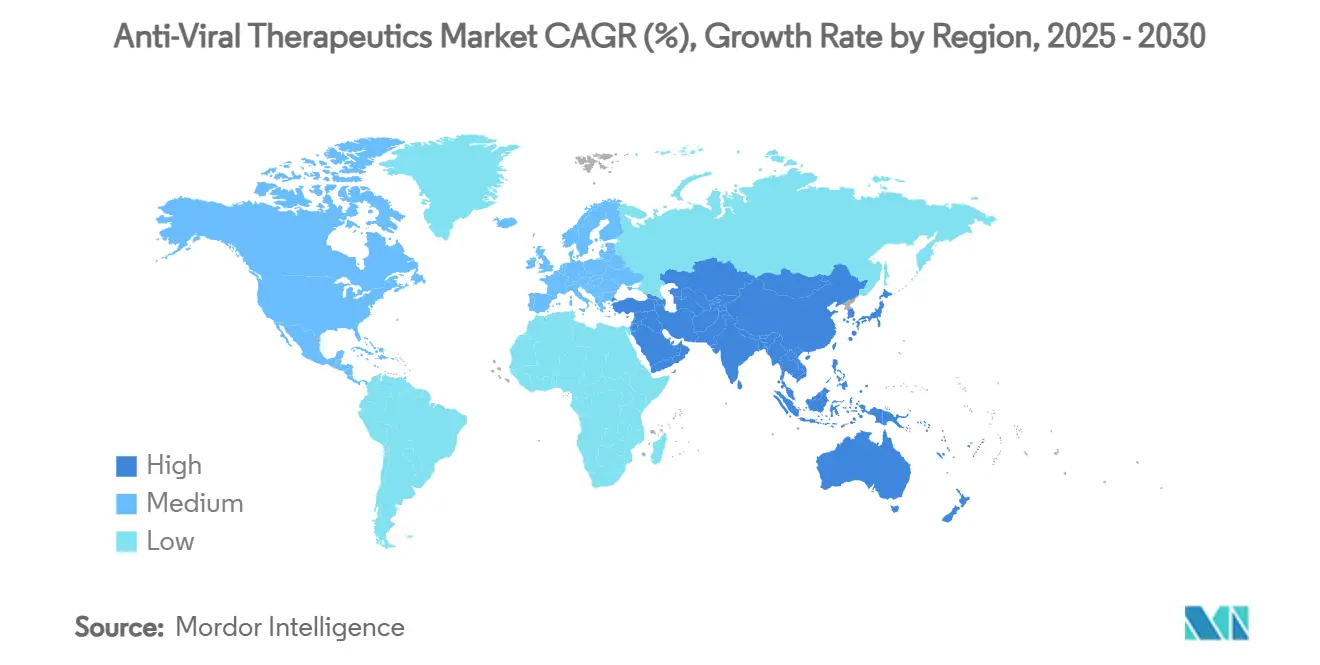

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

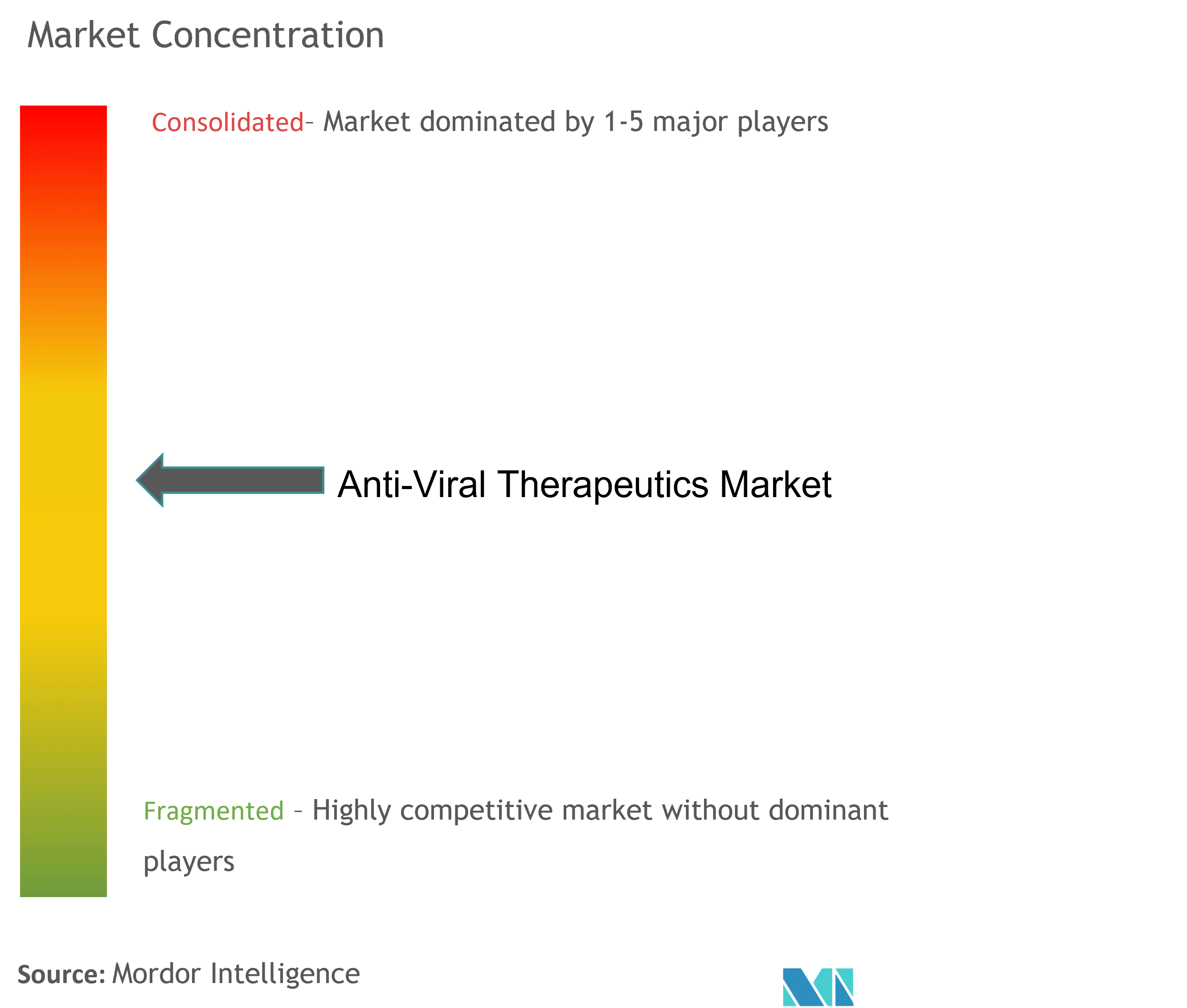

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противовирусных терапевтических средств от Mordor Intelligence

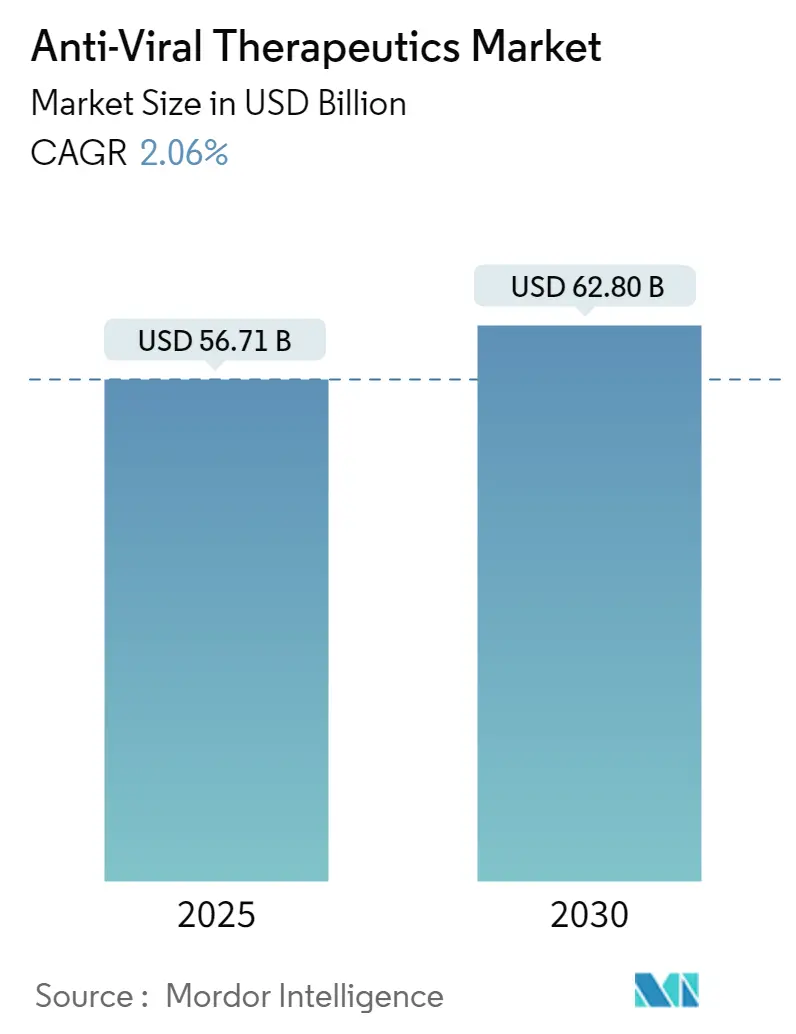

Размер рынка противовирусных терапевтических средств составляет 56,71 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 62,80 млрд долларов США к 2030 году при среднегодовом темпе роста 2,06%, что подчеркивает стабильную, но богатую возможностями арену, где традиционные низкомолекулярные соединения встречаются с инновациями высокоценной доставки. Пролонгированные формы, ведомый ИИ поиск лидерных соединений и государственные программы широкого спектра действия составляют основу текущего инвестиционного фокуса, в то время как истечение патентов на противовирусные препараты первого поколения сдерживает рост основных показателей. Разработчики терапевтических средств отдают приоритет пакетам доказательств реальной практики для обеспечения благоприятного возмещения расходов, поскольку правила контроля цен ужесточаются в крупных экономиках. Конкурентная интенсивность остается умеренной, поскольку масштабные игроки по-прежнему доминируют в глобальном распределении, однако дифференцированные биотехнологические пайплайны привлекают премиальные партнерства. Рынок противовирусных терапевтических средств также преодолевает укрепление цепочек поставок с расширением мощностей холодовых цепей, обеспечивающим более широкий доступ к биологическим препаратам и пролонгированным инъекциям.

Ключевые выводы отчета

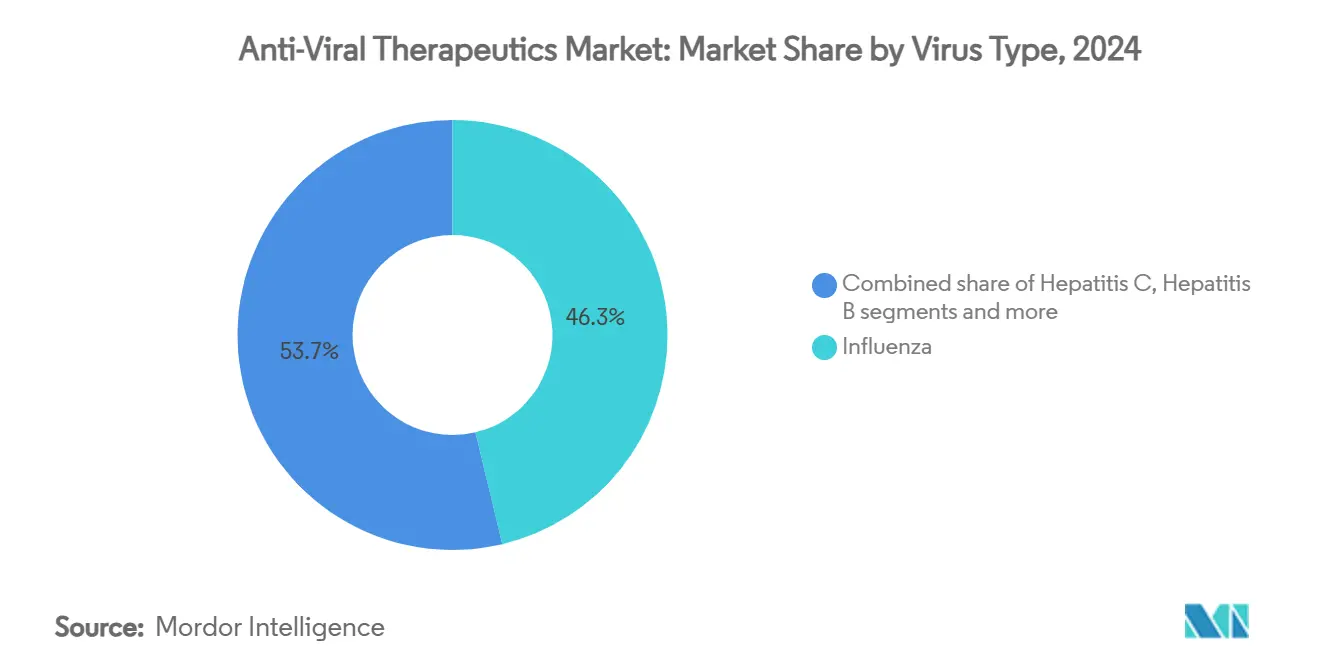

По типу вируса противовирусные препараты против гриппа лидировали с долей выручки 46,29% в 2024 году; терапевтические средства COVID-19/SARS-CoV-2, по прогнозу, будут расширяться со среднегодовым темпом роста 3,78% до 2030 года.

По классу препаратов ингибиторы обратной транскриптазы составляли 33,94% доли рынка противовирусных терапевтических средств в 2024 году, тогда как ингибиторы капсида, по прогнозу, будут расти со среднегодовым темпом роста 3,91% до 2030 года.

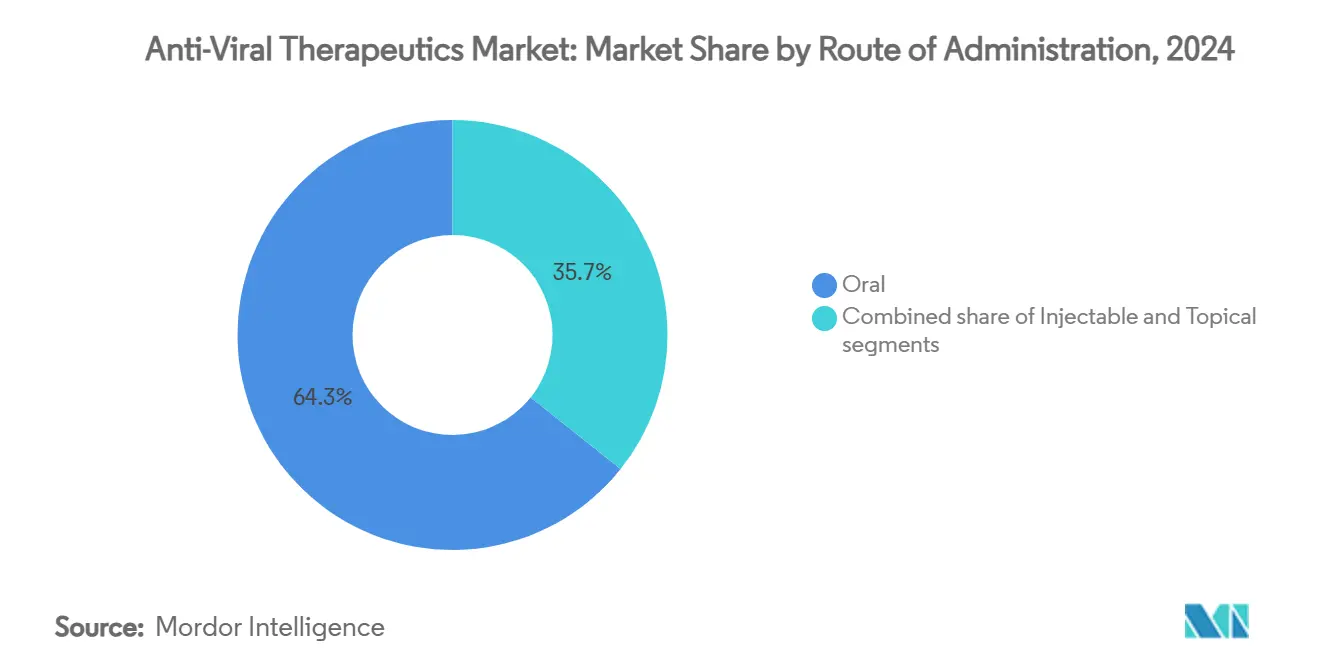

По способу введения пероральные терапии занимали 64,28% доли размера рынка противовирусных терапевтических средств в 2024 году, в то время как топические формы развиваются со среднегодовым темпом роста 4,05% до 2030 года.

По географии Северная Америка держала 34,91% выручки 2024 года, и Азиатско-Тихоокеанский регион идет по пути к самому быстрому среднегодовому темпу роста 4,19% в период 2025-2030 годов.

Глобальные тенденции и аналитические данные рынка противовирусных терапевтических средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение пайплайнов пролонгированных инъекций | +0.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Всплеск внедрения комбинированной терапии ВИЧ | +0.6% | Глобально, сконцентрировано в регионах с высокой нагрузкой | Долгосрочно (≥ 4 лет) |

| Перелив R&D противовирусных препаратов, вызванный COVID-19 | +0.4% | Глобально, с инновационными хабами в Северной Америке, ЕС, Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| ИИ-ориентированный дизайн нуклеозидных аналогов | +0.3% | Ядро в Северной Америке и ЕС, переток в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Государственное финансирование агентов широкого спектра | +0.2% | Глобально, государственные инициативы | Среднесрочно (2-4 года) |

| мРНК-платформы, переходящие к противовирусным препаратам | +0.1% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение пайплайнов пролонгированных инъекций

Двухгодичный ленакапавир вошел на рынок противовирусных терапевтических средств в 2025 году и сразу же переформулировал ожидания приверженности, сократив посещения клиник - ключевой барьер в условиях ограниченных ресурсов. Собственные нанокристаллические носители поддерживают уровни препарата до шести месяцев, улучшая устойчивость вирусной супрессии и сокращая расходы на мониторинг. Основываясь на этом доказательстве, месячный пероральный MK-8527 от Merck сигнализирует о следующей волне, где капсулы с модифицированным высвобождением соперничают с инъекциями по удобству. Повышение мощности систем здравоохранения имеет наибольшее значение в регионах, где перегруженные клиники препятствуют программам ежедневного приема таблеток. Плательщики все чаще отдают предпочтение этим режимам, поскольку меньше пропущенных доз означает более низкие расходы на прогрессирование заболевания. По мере созревания производства ожидается ценовой паритет с ежедневными пероральными препаратами, что ускоряет глобальное внедрение за пределами рынков ранних последователей, которые в настоящее время закрепляют объемы.

Всплеск внедрения комбинированной терапии ВИЧ

Клиническая практика поворачивается от трехкомпонентных основ к двойным или пролонгированным сочетаниям, которые ограничивают кумулятивную токсичность при сохранении неопределяемых вирусных нагрузок. Кофакторы, такие как ленакапавир плюс ислатравир, стремятся зафиксировать многомеханизменное покрытие против резистентности, и программа VH499/VH184 от GSK-ViiV повторяет ту же стратегию в новом целевом пространстве. Регуляторы вознаграждают эти комбинации с фиксированной дозой приоритетными рассмотрениями, поскольку преимущество приверженности генерирует нисходящие преимущества общественного здравоохранения. Для фармацевтических лидеров, которые сталкиваются с генерической эрозией старых ингибиторов протеазы, комбинации следующего поколения обеспечивают защищаемую маржу и продлевают жизненные циклы брендов. Рынок противовирусных терапевтических средств выигрывает от более высоких ценностей на пациента, в то время как пациенты видят меньше таблеток и сниженный риск лекарственного взаимодействия по мере старения с сопутствующими заболеваниями.

Перелив R&D противовирусных препаратов, вызванный COVID-19

Пандемия сжала временные рамки открытий, валидировала суррогатные конечные точки и масштабировала мощности API противовирусных препаратов, все это теперь переливается в другие респираторные и системные вирусные программы [1]Источник: Shionogi & Co., "Клиническое исследование SCORPIO-PEP фазы 3: Энситрелвир является первым и единственным пероральным противовирусным препаратом COVID-19, демонстрирующим профилактику," shionogi.com . 67% снижение риска энситрелвира в постэкспозиционной профилактике подчеркнуло коммерческий случай для профилактических противовирусных препаратов помимо вакцин. Платформы скрининга ингибиторов протеазы, созданные для SARS-CoV-2, были переориентированы для гриппа и RSV, сокращая циклы от хита к лиду. Регулятивные органы, которые ускорили терапии COVID, поддерживают специальные пути для будущих агентов широкого спектра, поощряя переработку активов в рамках портфелей. Производственные предприятия, изначально спроектированные для пандемического всплеска спроса, теперь предлагают более низкие предельные затраты для новых показаний, предоставляя разработчикам путь на рынок с низкими капитальными затратами. В совокупности эти переливы повышают базовый уровень инноваций и придают рынку противовирусных терапевтических средств свежий импульс даже при умеренных продажах, специфичных для COVID.

ИИ-ориентированный дизайн нуклеозидных аналогов

Модели машинного обучения, обученные на структурах вирусных полимераз, сокращают годы из оптимизации аналогов, предсказывая аффинность связывания и метаболические обязательства in silico. Пайплайн Exscientia демонстрирует, как ИИ-направленные итерации могут идентифицировать соединения, которые сохраняют активность в семействах коронавирусов, гриппа и парамиксовирусов, поддерживая стремление к широкоспектральному покрытию. Алгоритмическое прогнозирование резистентности направляет дизайн комбинированной терапии, снижая вероятность ранней перекрестной резистентности. Результатом является богатое данными досье, которое впечатляет как регуляторов, так и плательщиков. Хотя первоначальные вычислительные инвестиции высоки, экономия времени цикла и более низкое клиническое истощение более чем компенсируют затраты, повышая возврат на R&D в индустрии противовирусных терапевтических средств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие мутации резистентности к противовирусным препаратам | -0.4% | Глобально, с горячими точками в регионах с высокой нагрузкой | Среднесрочно (2-4 года) |

| Ценовой контроль и препятствия возмещения | -0.3% | Глобально, сконцентрировано в развитых рынках | Краткосрочно (≤ 2 лет) |

| Узкие места производства биобезопасного уровня | -0.2% | Глобально, острые в развивающихся рынках | Среднесрочно (2-4 года) |

| Пробелы холодовой цепи в регионах с низким доходом | -0.1% | Субсахарская Африка, Южная Азия, сельские районы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие мутации резистентности к противовирусным препаратам

Секвенирование следующего поколения теперь выявляет варианты меньшинственной резистентности задолго до фенотипического сбоя, раскрывая более глубокий пул угроз текущим стандартам лечения [2]Источник: Hannah Wang, "Практические обновления в клиническом тестировании резистентности к противовирусным препаратам," Journal of Clinical Microbiology, journals.asm.org . Классы нейраминидазы гриппа и ингибиторов интегразы ВИЧ уже видят эрозию, провоцируя затратное послемаркетинговое наблюдение и быстрое развитие режимов второй линии. Системы здравоохранения сталкиваются с растущими лабораторными нагрузками, и плательщики готовятся к более дорогим спасительным терапиям. Чтобы защитить рынок противовирусных терапевтических средств от замедления, вызванного резистентностью, спонсоры все чаще объединяют комбинированные протоколы и наборы для мониторинга резистентности в планы запуска. Тем не менее, гонка вооружений между вирусной мутацией и лекарственными инновациями держит маржу под давлением.

Ценовой контроль и препятствия возмещения

Политики ужесточают лекарственные бюджеты, при этом механизм переговоров Medicare США и европейское референтное ценообразование движутся параллельно для сдерживания расходов. Помимо сокращения прейскурантных цен, плательщики требуют фармакоэкономических доказательств, демонстрирующих дополнительную выгоду по сравнению с более дешевыми генериками. По мере истечения срока действия экстренных разрешений COVID-19, пероральные противовирусные препараты должны преодолевать более строгие планки экономической эффективности для обеспечения широкого покрытия. Поэтому разработчики на рынке противовирусных терапевтических средств предварительно загружают генерацию данных реального мира и контракты разделения рисков, но маржа неизбежно сужается, усложняя распределение капитала для активов ранней стадии.

Сегментный анализ

По типу вируса: доминирование гриппа сталкивается с возникающими угрозами

Противовирусные препараты против гриппа принесли 26,2 млрд долларов США в 2024 году, что равно 46,29% размера рынка противовирусных терапевтических средств, подчеркивая укоренившийся сезонный спрос и клиническую знакомость. Устойчивый прогресс пайплайна в направлении ингибиторов кислой полимеразы (PA) и основной полимеразы (PB2) расширяет терапевтические возможности и может противостоять резистентности к нейраминидазе. Между тем, лечения COVID-19/SARS-CoV-2, хотя и происходящие от пандемической срочности, теперь показывают среднегодовой темп роста 3,78% до 2030 года, поскольку постэкспозиционная профилактика завоевывает популярность, особенно среди иммунокомпрометированных когорт. Зрелые сегменты гепатита B и C выходят на плато, поскольку режимы излечения или функционального излечения сокращают продолжительность лечения, но остаются значительными, учитывая нагрузку заболевания в Азии и Африке. Терапии герпеса выигрывают от микроигольных пластырей и гелевых форм in-situ, которые обещают лучший контроль поражений. Программы RSV и CMV используют моноклональные антитела и низкомолекулярные ингибиторы слияния, при этом педиатрические показания предлагают пространство для роста.

Рынок противовирусных терапевтических средств переходит от стратегий одного патогена к агентам, нацеленным на хозяина, или широкоспектральным агентам, готовым к пандемической готовности. Такие программы привлекают неразбавляющее государственное финансирование и могут обходить узкие эпидемиологические пики. Активы CMV все еще обслуживают нишевые популяции трансплантатов, приводя к премиальному ценообразованию, но ограниченным объемам. Будущие конкурентные ландшафты будут зависеть от способности быстрого реагирования на вспышки и межсемейной эффективности, перерисовывая иерархию типов вирусов на горизонте прогноза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу препаратов: традиционные механизмы встречают новые цели

Ингибиторы обратной транскриптазы сохранили долю рынка противовирусных терапевтических средств 33,94% в 2024 году, подталкиваемые статусом основы в терапии ВИЧ и гепатита B. Инкрементальные химические корректировки улучшают барьеры резистентности и почечные профили, поддерживая релевантность против генерического вторжения. Ингибиторы капсида, возглавляемые ленакапавиром, показывают ведущий в категории среднегодовой темп роста 3,91% и переформулируют ожидания частоты доз через двухгодичное введение. Ингибиторы протеазы остаются жизненно важными в остром управлении COVID-19, в то время как полимераза/нуклеозидные аналоги держат межвирусную достоверность, но ищут дифференциацию через ингаляционные и педиатрические формы.

РНКи и антисенсовые модальности прессуют в поздние фазные испытания, однако сталкиваются с вызовами доставки, которые сдерживают ближайшее коммерческое воздействие. Широкоспектральные низкомолекулярные молекулы добиваются государственных контрактов на стратегические запасы, обеспечивая хедж против непредсказуемых вспышек. Компании со сбалансированными портфелями в этих механистических классах лучше всего размещены, чтобы пережить циклы резистентности и ценовую волатильность. В следующие пять лет размер рынка противовирусных терапевтических средств, связанный с ингибиторами на основе капсида и факторов хозяина, может удвоиться по мере схождения клинической валидации и производственного масштаба.

По способу введения: пероральное удобство движет долей рынка

Пероральные продукты захватили 64,28% глобальной выручки в 2024 году, эквивалентно 36,5 млрд долларов США размера рынка противовирусных терапевтических средств, благодаря возможности амбулаторного лечения и назначению телемедицины в эпоху пандемии. Переформулировки, которые отделяют абсорбцию от приема пищи, дополнительно расширяют кандидатуру. Инъекционные формы, особенно пролонгированные внутримышечные агенты, защищают сегменты ВИЧ и гепатита, чувствительные к приверженности, с инновациями устройств, снижающими дискомфорт в месте инъекции. Топические противовирусные препараты растут быстрее всего на 4,05% среднегодового темпа роста, поддерживаемые термочувствительными гелями и наночастичными кремами, которые локализуют высокие лекарственные нагрузки для герпеса или респираторных слизистых инфекций.

Возникающие ингаляционные и назальные пути направлены на доставку профилактики непосредственно к респираторному эпителию, предлагая быстрое начало для наборов инструментов пандемического реагирования. Выбор пути все больше сегментируется по пациентам: хроническая супрессивная терапия смотрит на депо-инъекции; острые, самоограничивающиеся инфекции предпочитают быстродействующие пероральные препараты; локализованное заболевание склоняется к топическому. Это разнообразие поддерживает параллельные треки роста, которые поддерживают рынок противовирусных терапевтических средств за пределами универсальных формуляров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка представляла 34,91% продаж 2024 года, поддерживаемая оптимизированными обозначениями FDA и глубокими карманами плательщиков, которые возмещают премиальные противовирусные препараты. R&D хабы, центрированные на США, ускоряют активы первого в классе, и интегрированная специализированная аптечная логистика обеспечивает быстрое общенациональное распределение. Однако переговоры по ценам на лекарства Medicare готовы оказать давление на цены FOB, подталкивая фирмы к контрактам на основе стоимости, которые зависят от реальных вирологических результатов.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 4,19%, поскольку Китай, Индия и Юго-Восточная Азия активно инвестируют в отечественную фармацевтическую мощность и универсальные страховые схемы. Показатель Китая в 2024 году в 228 одобрений новых лекарств сигнализирует о намерении регулятора соответствовать западным скоростям рассмотрения, привлекая транснациональные компании к партнерствам местного совместного развития. Индия использует оптимизированное по затратам производство для поставки регионального спроса, и японская стареющая демография поддерживает устойчивое использование противовирусных препаратов для реактивированного опоясывающего герпеса и RSV. Одновременно улучшение холодовых цепочек открывает более широкий доступ к биологическим препаратам, дополнительно расширяя региональный рынок противовирусных терапевтических средств.

Европа поддерживает стабильную стоимость, но переговаривается жестче по цене, используя оценки технологий здравоохранения для принуждения к порогам экономической эффективности. Централизованная процедура EMA остается привлекательной для одновременного входа в блок, однако двойные подачи после Brexit добавляют сложность. Южные и Восточные европейские нации, поддерживаемые фондами реструктуризации здравоохранения ЕС, предлагают дополнительный объемный рост, поскольку осведомленность о вакцинах и противовирусных препаратах поднимается. В совокупности географическая диверсификация распределяет доходный риск, но повышает расходы на соблюдение, делая глобальное регулятивное мастерство основной компетенцией для лидеров сектора.

Конкурентный ландшафт

Рынок противовирусных терапевтических средств умеренно концентрирован, при этом топ-пять игроков контролируют значительную, но не подавляющую долю; Gilead, GSK-ViiV и Merck возглавляют действующих лиц. Их преимущество заключается в глобальных машинах коммерциализации и многомеханизменных портфелях, которые смягчают неудачи отдельных активов. Партнерские сделки интенсифицировались: Merck сопоставляет свой пайплайн ислатравира с ленакапавиром Gilead для создания месячного перорального режима профилактики, в то время как выкуп ReViral за 525 млн долларов США от Pfizer укрепляет его амбиции по RSV. Такие ходы смешивают балансы больших фарм с биотехнологической гибкостью, ускоряя прогресс поздних стадий и заполняя пробелы механизмов.

Биотехнологические претенденты владеют ИИ-открытием, РНК-основанными механизмами и новыми устройствами доставки для вырезания ниш. Пайплайн машинного обучения Exscientia уже привлек поддержку Фонда Гейтса, подчеркивая растущую синергию между филантропией и коммерческими R&D. Между тем, цифрово-медицинские адъюнкты - приложения для приверженности, домашняя диагностика - становятся стандартными аксессуарами в новых продуктовых запусках для удовлетворения требований плательщиков по доказательствам. В производстве лидеры укрепляют цепочки поставок с контрактами API двойного источника и региональными площадками заполнения-готовности, уроками, трудно усвоенными из пандемических нарушений.

Будущее конкурентное преимущество будет вращаться вокруг экосистем мониторинга резистентности, экономически эффективных пролонгированных форм и способности навигировать многоюрисдикционные ценовые аудиты. Компании, которые не смогут продемонстрировать четкую реальную ценность, рискуют исключением из формуляра, несмотря на регулятивные одобрения, особенно в Европе и все более заботящихся о затратах Соединенных Штатах.

Лидеры индустрии противовирусных терапевтических средств

-

AbbVie Inc.

-

Bristol-Myers Squibb Company

-

Gilead Sciences Inc.

-

F. Hoffman-La Roche Ltd

-

Cipla Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Shionogi объявила результаты фазы 3 SCORPIO-PEP, показывающие 67% снижение риска COVID-19 от постэкспозиционной профилактики энситрелвиром. FDA предоставило статус Fast Track

- Март 2025: Gilead и GSK-ViiV продвинули программы профилактики ВИЧ ленакапавиром раз в год и VH499/VH184 в фазу III после благоприятных данных фазы I

Охват глобального отчета по рынку противовирусных терапевтических средств

Противовирусные препараты - это класс лекарств, используемых для лечения вирусных инфекций. В то время как широкоспектральный противовирусный препарат эффективен против многих вирусов, большинство противовирусных препаратов нацелены на конкретные вирусы.

Рынок противовирусных терапевтических средств сегментирован по типу препарата (противовирусные препараты против герпеса, противовирусные препараты против гепатита, противовирусные препараты против ВИЧ, противовирусные препараты против гриппа и другие противовирусные препараты), каналу распределения (больничная аптека, независимая аптека и аптечный магазин, онлайн-аптека) и географии (Северная Америка (США, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССЗ, Южная Африка и остальные страны Ближнего Востока и Африки), и Южная Америка (Бразилия, Аргентина и остальная Южная Америка)). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| ВИЧ и СПИД |

| Гепатит B |

| Гепатит C |

| Грипп |

| Герпес (HSV) |

| Респираторно-синцитиальный вирус (RSV) |

| Цитомегаловирус (CMV) |

| Другие и возникающие вирусы |

| Ингибиторы обратной транскриптазы (NRTI/NNRTI) |

| Ингибиторы протеазы |

| Ингибиторы полимеразы/нуклеозидные аналоги |

| РНКи и антисенсовые терапевтические средства |

| Широкоспектральные низкомолекулярные противовирусные препараты |

| Ингибиторы капсида |

| Другие |

| Пероральный |

| Инъекционный (включая пролонгированный) |

| Топический |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу вируса | ВИЧ и СПИД | |

| Гепатит B | ||

| Гепатит C | ||

| Грипп | ||

| Герпес (HSV) | ||

| Респираторно-синцитиальный вирус (RSV) | ||

| Цитомегаловирус (CMV) | ||

| Другие и возникающие вирусы | ||

| По классу препарата/механизму | Ингибиторы обратной транскриптазы (NRTI/NNRTI) | |

| Ингибиторы протеазы | ||

| Ингибиторы полимеразы/нуклеозидные аналоги | ||

| РНКи и антисенсовые терапевтические средства | ||

| Широкоспектральные низкомолекулярные противовирусные препараты | ||

| Ингибиторы капсида | ||

| Другие | ||

| По способу введения | Пероральный | |

| Инъекционный (включая пролонгированный) | ||

| Топический | ||

| Другие | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка противовирусных терапевтических средств и перспективы роста?

Размер рынка противовирусных терапевтических средств составляет 56,71 млрд долларов США в 2025 году и, по прогнозу, достигнет 62,80 млрд долларов США к 2030 году при среднегодовом темпе роста 2,06%.

2. Какой вирусный сегмент лидирует на рынке противовирусных терапевтических средств?

Противовирусные препараты против гриппа держат лидерство с долей выручки 46,29% в 2024 году.

3. Какой регион растет быстрее всего по продажам противовирусных препаратов?

Азиатско-Тихоокеанский регион показывает самый высокий региональный среднегодовой темп роста 4,19% до 2030 года, движимый расширенным доступом к здравоохранению и наращиванием местного производства.

4. Какой класс препаратов расширяется быстрее всего в рамках рынка?

Ингибиторы капсида показывают самый быстрый среднегодовой темп роста 3,91% благодаря пролонгированным продуктам, таким как ленакапавир.

Последнее обновление страницы: