Aircraft Propeller Systems Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

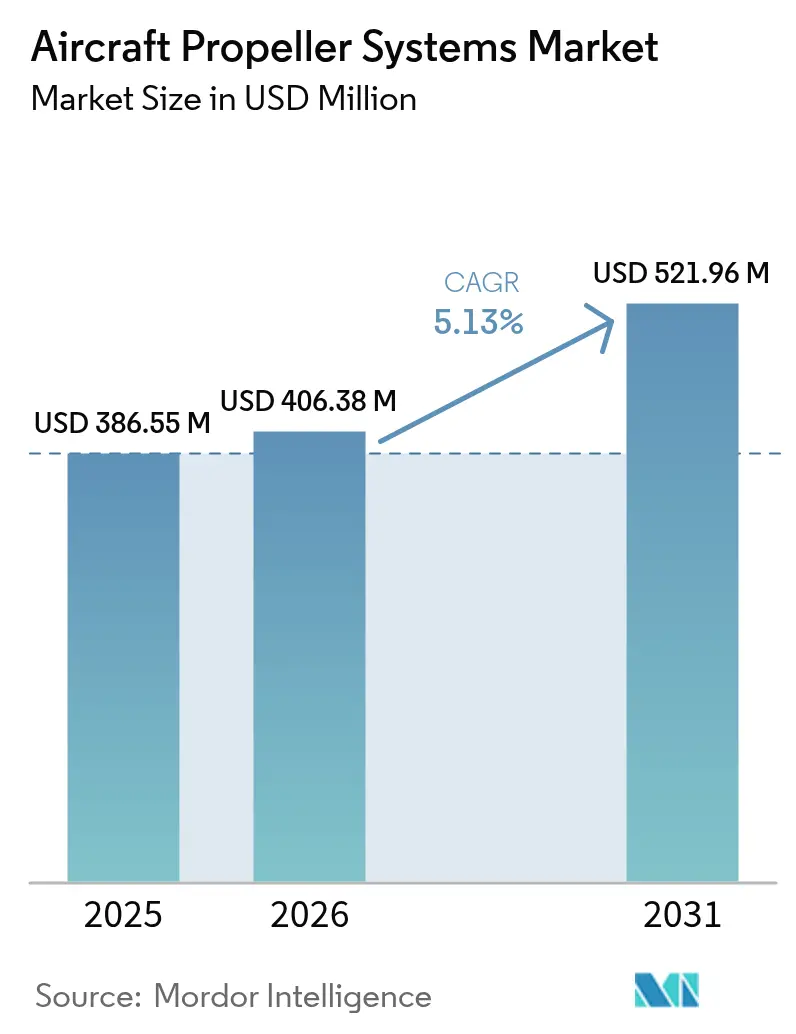

| Market Size (2026) | USD 406.38 Million |

| Market Size (2031) | USD 521.96 Million |

| Growth Rate (2026 - 2031) | 5.13% CAGR |

| Fastest Growing Market | North America |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Aircraft Propeller Systems Market Analysis by Mordor Intelligence

The Aircraft Propeller Systems Market size was valued at USD 386.55 million in 2025 and estimated to grow from USD 406.38 million in 2026 to reach USD 521.96 million by 2031, at a CAGR of 5.13% during the forecast period (2026-2031). This steady expansion is anchored in the global push to replace aging piston and turboprop aircraft, many of which were produced between 1970 and 1990. Operators prioritize modern propeller solutions that comply with contemporary noise and emission regulations and reduce fuel burn by 8–15% by adopting composite blades. Composite penetration, digital control integration, and the rise of electric and hybrid demonstrators continue to reshape competitive strategies. North American dominance faces intensifying competition from Asia-Pacific, where fleet additions and training demand accelerate. Meanwhile, incumbents leverage proven certification expertise to defend positions, even as supply-chain volatility for aerospace-grade carbon fiber prompts innovation in sourcing and manufacturing.

Key Report Takeaways

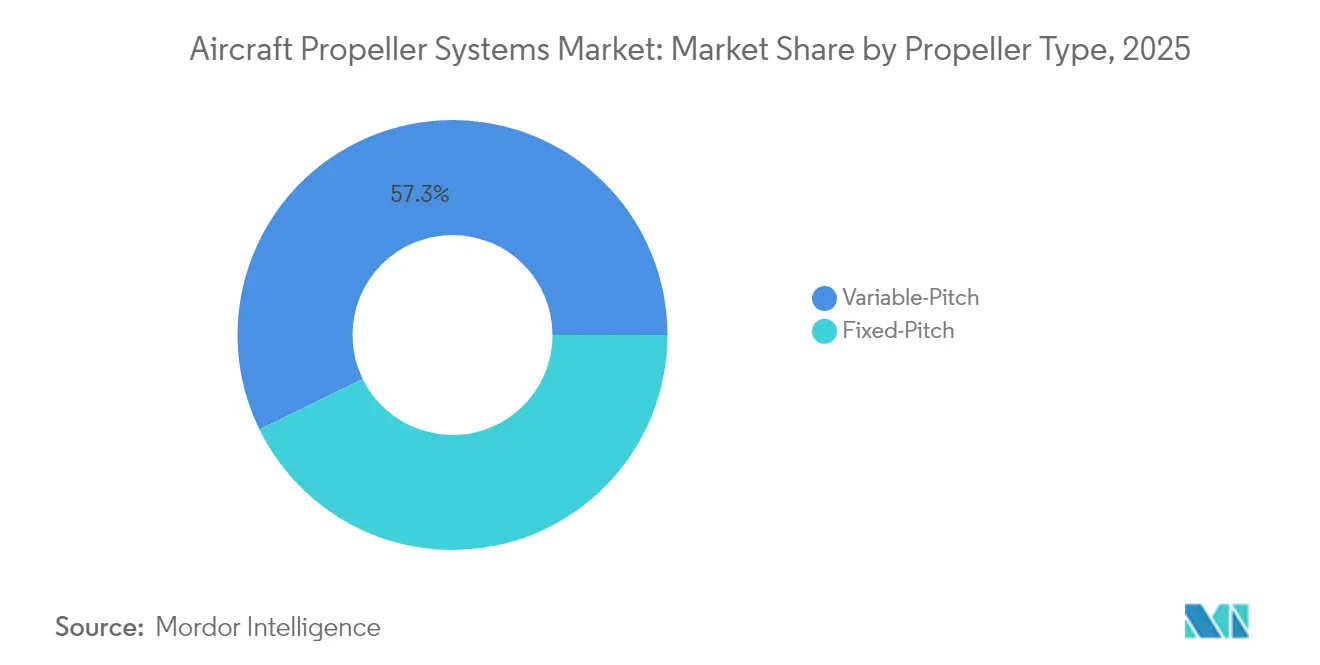

- By propeller type, variable-pitch designs led with 57.25% revenue share in 2025, while fixed-pitch systems recorded the fastest 6.62% CAGR through 2031.

- By component, blades accounted for 50.83% of the aircraft propeller system market size in 2025; control and governor units advance at a 6.19% CAGR to 2031.

- By blade material, aluminum held a 45.12% share in 2025, whereas composite blades expanded at a robust 9.41% CAGR.

- By engine type, turboprop aircraft held a 55.96% share in 2025, whereas electric/hybrid propulsion aircraft expanded at a robust 7.92% CAGR.

- By aircraft type, general aviation captured 41.35% of the aircraft propeller systems market share in 2025, while military applications posted the highest 6.93% CAGR.

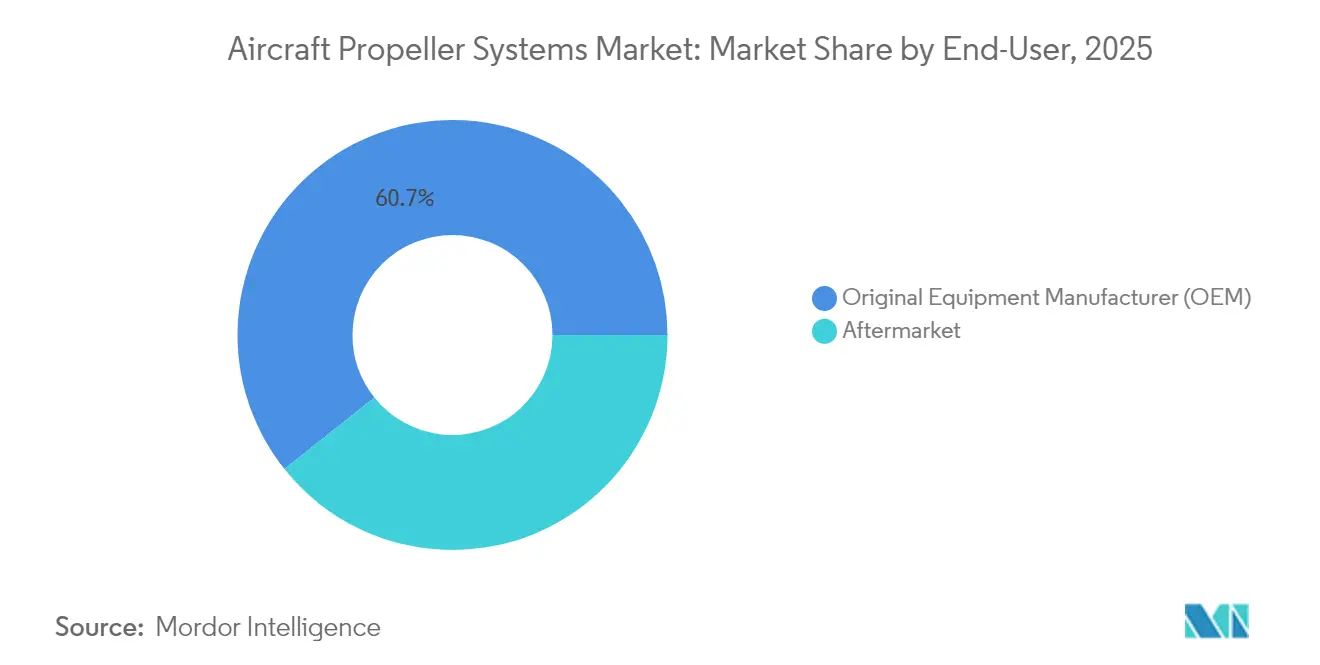

- By end-user, OEM installations represented 60.72% of revenue in 2025; the aftermarket segment advances at a 6.17% CAGR.

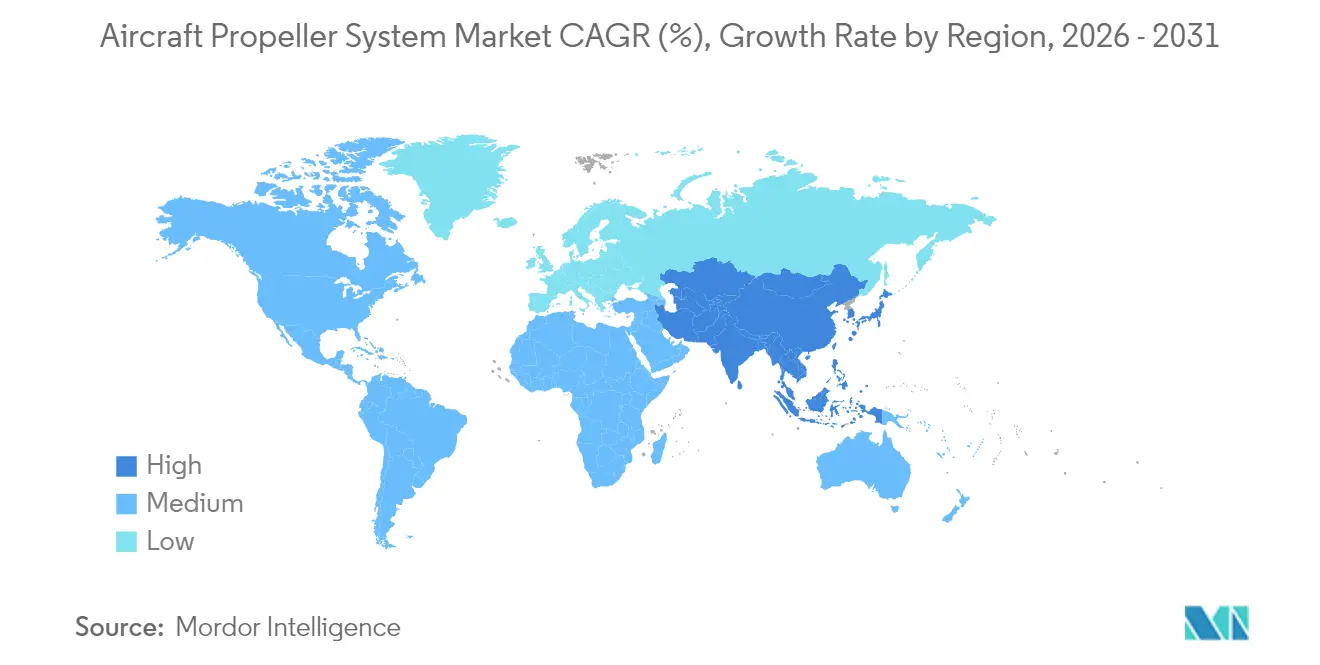

- By geography, North America led with a 32.55% share in 2025; Asia-Pacific is the fastest-growing region, rising at a 7.49% CAGR.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Aircraft Propeller Systems Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Replacement of aging piston and turboprop fleets | +1.2% | North America, Europe | Medium term (2–4 years) |

| Universal shift from aluminum to advanced composite blades | +0.9% | Global | Long term (≥ 4 years) |

| Hybrid-electric demonstrators requiring high-efficiency contra-rotating propellers | +0.6% | North America, Europe, Asia-Pacific | Long term (≥ 4 years) |

| Lifecycle-cost reduction programs accelerating aftermarket composite blade sales | +0.8% | Global | Medium term (2–4 years) |

| Digital governors and blade-health sensors integration | +0.5% | Global | Medium term (2–4 years) |

| Explosive growth of civil and governmental UAV missions | +1.1% | North America, Asia-Pacific | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Replacement of Aging Piston and Turboprop Fleets Accelerates OEM Demand

Ageing aircraft built between 1970 and 1990 create a sizeable replacement pool for the aircraft propeller system market. Over 110,000 single-engine pistons in North America alone now average more than 40 years in service, and operators face rising corrosion-related overhaul costs on legacy aluminium blades. Stricter airport noise rules push owners toward modern propellers that combine scimitar-profile blades with refined tip geometry for quieter departures. Upgrade payback is achieved in three to five years through lower fuel use and extended inspection intervals, encouraging flight schools and charter operators to utilize more than 800 hours annually. Regulatory incentives such as reduced landing fees for low-noise aircraft further strengthen the business case. This fleet-renewal momentum sustains OEM production lines and lifts retrofit demand, adding structural support to the aircraft propeller systems market.

Universal Shift from Aluminum to Advanced Composite Blades Transforms Performance Standards

Composite blades achieve weight reductions of up to 20%, permitting longer spans and higher aspect ratios that cut induced drag. Carbon-epoxy lay-up over honeycomb cores supports complex swept tips and variable chord designs that are not feasible in forged aluminium, delivering measurable cruise-phase fuel savings. Manufacturing advances such as automated fibre placement lower scrap, improve repeatability, and shorten cycle time, aligning propeller production with broader aerospace composite workflows. Operators also value the material’s corrosion immunity, which keeps paint systems intact in saline or tropical climates and extends time between overhauls by 40–60%. The aircraft propeller systems market benefits as airlines integrate environmental, social, and governance targets, favoring lighter, quieter propulsion components, accelerating composite adoption beyond premium business-aviation niches.

Hybrid-Electric Demonstrators Requiring High-Efficiency Contra-Rotating Propellers

Electric and hybrid testbeds demand propellers capable of producing high thrust at lower rotational speeds typical of electric motors. Contra-rotating pairs eliminate torque reaction, increase propulsive efficiency by 6–8%, and aid controllability during rapid power modulation. These assemblies impose mass and complexity penalties, so development focuses on lightweight carbon-fibre hubs, ceramic bearings, and digital synchronisation controls. Programme activity spans regional commuter concepts, cargo drones, and future tilt-rotor air-taxis backed by national clean-aviation funds. Successful flight testing feeds certification-readiness data that raises investor confidence and steers further capital into the aircraft propeller systems market segment serving electric propulsion.

Lifecycle-Cost Reduction Programs Accelerating Aftermarket Composite Blade Sales

Airlines and charter companies assess propeller selection on a total-cost-of-ownership basis rather than acquisition cost alone. Composite retrofits lower direct operating costs by cutting fuel burn, extending inspection intervals, and shrinking vibration-induced cabin wear. Predictive analytics platforms monitor strain, temperature, and pressure signatures to trigger maintenance only when needed, replacing calendar-driven schedules with condition-based events. Fleet operators report 25–35% lifecycle savings versus aluminium blades, a figure that strengthens purchasing cases during budget reviews and supports repeat orders. Leasing firms also encourage composite upgrades to protect residual value as downstream buyers prefer modern propeller specifications. The aftermarket thus provides recurring revenue channels inside the aircraft propeller systems market.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Supply-chain tightness and price volatility for aerospace-grade carbon fiber | -0.7% | North America, Europe | Short term (≤ 2 years) |

| Lengthy and expensive regulatory certification cycles | -0.4% | Global | Medium term (2–4 years) |

| High up-front cost of composite propellers | -0.3% | Asia-Pacific, emerging economies | Medium term (2–4 years) |

| Highly consolidated engine–airframer alliances giving incumbents advantage | -0.2% | North America, Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Supply-Chain Tightness and Price Volatility for Aerospace-Grade Carbon Fibre

Only a handful of producers supply PAN-based high-modulus fibres certified for flight hardware, and many allocate a large share to wide-body fuselage contracts. Any surge in energy prices or trade disruptions immediately flows through to prepreg cost, lifting blade pricing by double-digit percentages. Small propeller manufacturers lack the purchasing clout to hedge long contracts, so they face spot-market exposure that compresses margins. Lead-time uncertainty also frustrates OEM production planners, prompting them to hold thicker inventories that tie up working capital.[1]Boeing, “Supply-Chain Outlook for Aerospace Materials,” boeing.com Therefore, the aircraft propeller systems market sees uneven order flow when supply shortages delay deliveries.

Lengthy and Expensive Regulatory Certification Cycles Discourage Innovation

Before beginning flight trials, new propeller designs undergo static-load, vibration, lightning strike, bird ingestion, and endurance tests. Combined laboratory and flight campaigns last 24–36 months and cost over USD 5 million for composite variable-pitch families. Authorities require full data packages every time a hub-blade pairing or resin system changes, discouraging rapid iteration and locking in legacy designs. Cash-constrained start-ups struggle to fund these programs, impeding competitive diversity within the aircraft propeller systems market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Propeller Type: Variable-Pitch Dominance Meets Fixed-Pitch Acceleration

Variable-pitch units held a 57.25% revenue share in 2025 as pilots sought efficiency across climb, cruise, and descent. The aircraft propeller systems market size for variable-pitch designs is projected to rise in line with OEM demand for controllable thrust solutions. Fixed-pitch propellers lead growth at a 6.62% CAGR, powered by the expanding UAV fleet and the simplicity benefits electric aircraft developers seek. The growing adoption of contra-rotating configurations in hybrid demonstrators amplifies product development. At the same time, cost-sensitive operators welcome standardized fixed-pitch replacements that minimize maintenance touchpoints.

By Component: Blade Leadership as Digital Controls Gain Momentum

Blades contributed 50.83% of the aircraft propeller systems market size in 2025, reflecting complex composite layup, machining, and balancing that demand specialized equipment. Composite penetration drives continual cost and weight reductions. Control and governor systems advance at a 6.19% CAGR as digital electronics, sensors, and software unlock predictive maintenance and remote health monitoring capabilities that deliver direct operating-cost savings to fleet owners.

Electronic governors now integrate seamlessly with engine FADEC units, ensuring optimal propeller RPM under varying power settings and supporting data-driven maintenance scheduling. Suppliers monetise software updates and performance analytics, expanding recurring revenue streams.

By Blade Material: Aluminum Endurance Versus Composite Growth

Aluminum retained a 45.12% share in 2025 thanks to proven reliability and field-repair flexibility. Yet composite solutions record a 9.41% CAGR, fuelled by mission profiles prioritising endurance and noise abatement. Operators in coastal and tropical regions value corrosion resistance that extends inspection intervals.

Industrialisation of automated fiber placement and resin transfer molding lowers composite cost curves and narrows acquisition-price gaps. As certification of thermoplastic blades accelerates, adoption spreads beyond premium turboprop and business-aviation niches into flight-training and surveillance fleets.

By Engine Type: Turboprop Leadership Confronts Electric Momentum

Turboprop platforms accounted for 55.96% of 2025 revenue, underpinned by regional carriers and militaries that rely on high-torque, medium-speed operations. Electric and hybrid programs, however, expand at an 7.92% CAGR, driving demand for distributed propulsion concepts that may feature multiple smaller propellers per wing.

Variable-speed electric motors permit novel blade aerodynamics optimized for cruise efficiency and low-RPM climb, setting new design baselines. Propeller vendors partner with motor OEMs to align torque, thrust, and thermal characteristics for reliable mission performance.

By Aircraft Type: General Aviation Scale Versus Military Expansion

General aviation represents the largest revenue pool with a 41.35% share, spanning training, private ownership, and special-mission operations. Military projects deliver the fastest 6.93% CAGR, supported by reconnaissance UAVs and next-generation transport aircraft requiring advanced composite propellers and digital governors for mission-critical redundancy.

Persistent flight-training demand from global pilot shortages sustains high utilisation of single-engine pistons, encouraging cost-savvy adoption of composite upgrades. Defence customers prioritise propellers capable of low acoustic signatures and high efficiency at varied altitudes.

By End-User: OEM Scale Balanced by Aftermarket Opportunity

OEM contracts drove 60.72% of 2025 revenue by bundling propellers into new-aircraft deliveries and retrofit certificates. The aftermarket registers a healthy 6.17% CAGR as operators extend asset lives and adopt condition-based maintenance subscriptions. The aircraft propeller systems market share commanded by OEMs is expected to recede modestly as retrofit programs widen access to composite technologies.

Service providers employ digital twins to predict blade fatigue and schedule repairs only when data warrants, minimizing unscheduled downtime. Long-term maintenance-repair-overhaul (MRO) agreements embed propeller health monitoring into broader powerplant service packages.

Geography Analysis

North America held a 32.55% revenue share in 2025, buoyed by more than 200,000 registered general aviation aircraft and propeller OEM headquarters that anchor the regional supply chain. A vibrant retrofit culture and rigorous military procurement pipelines maintain demand for blades, hubs, and digital controls. Regulators emphasise noise and emissions compliance, ensuring a steady flow of upgrade activity.

Asia-Pacific registers the fastest 7.49% CAGR through 2031 as China, India, Japan, and Southeast Asian nations expand pilot training, regional routes, and UAV applications. The arrival of 77 new aircraft in ANA Holdings’ USD 14.5 billion order portfolio underscores capacity additions favouring high-efficiency propellers for regional operations. Local composite fabrication capability matures, narrowing lead-time gaps versus imports.

Europe maintains a substantial share thanks to legacy OEMs, stringent environmental targets, and strong R&D funding under programs such as Clean Aviation, which accelerate next-generation rotorcraft development. Operators demand composite blades capable of quieter approach profiles in densely populated regions, while military users seek maritime patrol solutions adapted to harsh climates. Eastern European fleets likewise invest in cost-effective fixed-pitch upgrades for legacy platforms.

Competitive Landscape

The aircraft propeller systems market is moderately consolidated. Collins Aerospace, Hartzell Propeller, and McCauley Propeller Systems leverage decades of certification know-how and global service stations to secure OEM line-fit contracts and long-term aftermarket support. Supply-chain control over carbon-fiber sourcing and hot-resin chemistry further shields incumbents from disruptive entrants lacking volume-purchase leverage.

Competition intensifies around composite engineering, digital governors, and predictive maintenance software. Learners in electric propulsion—H55, MagniX, and Ava Propulsion—seek to carve niches by pairing high-efficiency props with motor controllers optimised for variable rotational speeds. Strategic alliances between traditional propeller manufacturers and electric-motor startups aim to pool certification resources and accelerate market entry.

Manufacturers adopt digital twin workflows that replicate blade curing, machining, and balancing in virtual space, cutting prototype cycles and reducing scrap by double-digit percentages. Some players vertically integrate accessory production to secure spinner, de-ice boot, and hub-shaft supply, shortening lead times and ensuring consistent quality across the full assembly.

Aircraft Propeller Systems Industry Leaders

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- June 2025: New Horizon Aircraft, operating as Horizon Aircraft, partnered with propeller manufacturer MT-Propeller to supply composite propeller systems for its hybrid turbine engine, enhancing speed, efficiency, and noise reduction capabilities in the Cavorite X7 eVTOL aircraft under development.

- February 2023: The US Air Force awarded RTX Corporation a USD 135 million contract to manufacture NP2000 propeller systems, electronic control systems, and spare parts for its C-130 Hercules aircraft.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the aircraft propeller systems market as original equipment and retrofit propeller assemblies, including hubs, blades, spinners, pitch-control governors, and reduction gearboxes, installed on piston aircraft, turboprops, amphibious platforms, special-mission UAVs, and training helicopters worldwide.

Scope exclusion: Jet or turbofan engine fan blades and marine propellers are not covered.

Segmentation Overview

- By Propeller Type

- Fixed-Pitch

- Variable-Pitch

- Controllable Pitch Propeller

- Constant Speed Propeller

- Full Feathering Propeller

- Others

- By Component

- Blades

- Hub Assembly

- Spinner and Accessories

- Control and Governor System

- By Blade Material

- Aluminum

- Composite

- Wood

- By Engine Type

- Piston Engine Aircraft

- Turboprop Aircraft

- Electric/Hybrid Propulsion Aircraft

- By Aircraft Type

- Commercial

- Military

- Transport and Maritime Patrol

- Trainer Aircraft

- Unmanned Aerial Vehicles (UAVs)

- General Aviation

- Single-Engine Piston

- Multi-Engine Piston

- Light-Sport Aircraft

- By End-User

- Original Equipment Manufacturer (OEM)

- Aftermarket

- By Geography

- North America

- United States

- Canada

- Mexico

- Europe

- United Kingdom

- France

- Germany

- Italy

- Russia

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Rest of Asia-Pacific

- South America

- Brazil

- Rest of South America

- Middle East and Africa

- Middle East

- Saudi Arabia

- United Arab Emirates

- Rest of Middle East

- Africa

- South Africa

- Rest of Africa

- Middle East

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conduct structured calls with OEM engineering managers, regional airline maintenance planners, composite material suppliers, and air-force logistics officers across North America, Europe, and Asia-Pacific. These conversations validate utilization hours, composite penetration, and near-term procurement intentions while challenging desk-derived assumptions that showed material variance.

Desk Research

We first harvest publicly available datasets from bodies such as the Federal Aviation Administration, Eurostat trade files, and ICAO aircraft delivery logs, complemented by technical papers hosted on NASA ADS and SAE Mobilus. Production volumes and fleet age curves are double-checked against manufacturer 10-Ks and EASA airworthiness directives. Subscriber resources, notably D&B Hoovers for company revenue splits and Questel patent analytics for blade material trends, give us deeper financial and IP signals. Many other niche industry portals, association newsletters, and customs shipment dashboards were also consulted; the list above is illustrative, not exhaustive.

A second sweep assembles price lists, MTBO guidance, and blade replacement rates from MRO catalogs and investor presentations, letting us ground average selling price (ASP) assumptions before we move to modeling.

Market-Sizing & Forecasting

A top-down build begins with annual turboprop and piston aircraft deliveries, in-service fleet counts, and UAV production, which are then multiplied by unit-level propeller fitment factors and MRO replacement cycles. Results are corroborated through selective bottom-up cross-checks, sampled OEM shipment tallies and aftermarket ASP × volume roll-ups, to refine totals. Key variables include composite blade adoption rate, regional flight-hour growth, average blade lifing standards, UAV fleet expansion, and hybrid-electric demonstrator launches. A multivariate regression model forecasts these drivers, and an ARIMA overlay smooths short-term shocks before final values are locked. Data gaps on low-volume regions are bridged by applying validated penetration ratios from matched peer markets.

Data Validation & Update Cycle

Outputs pass an anomaly screen, variance checks versus independent capacity indicators, and a two-step peer review. Reports refresh each year, with interim updates triggered by regulatory shifts or significant program wins; an analyst performs a fresh sense-check just before release to ensure clients see the latest view.

Why Mordor's Aircraft Propeller Systems Baseline Commands Confidence

Published estimates often diverge because publishers pick differing component mixes, fleet definitions, and refresh cadences. We acknowledge this upfront so users can quickly see why numbers do not always match.

Key gap drivers include whether UAV propellers are counted alongside manned aircraft, the treatment of helicopter tail rotors, the currency year chosen for ASP conversion, and how aggressively composite cost curves are modeled. Mordor selects a balanced scope, applies verified ASP progression, and refreshes every twelve months, leading to a dependable baseline for planners.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 386.55 M (2025) | Mordor Intelligence | |

| USD 392.20 M (2025) | Regional Consultancy A | Counts only OEM installs; omits aftermarket blade replacements |

| USD 365.70 M (2024) | Industry Journal B | Excludes UAV sector and uses fixed 2022 ASPs without inflation adjustment |

| USD 397.00 M (2024) | Global Consultancy C | Includes marine propellers, inflating total, and applies a uniform 7% CAGR from 2020 baseline |

The comparison shows that once scope, ASP logic, and update cadence are equalized, Mordor's balanced approach delivers a transparent, repeatable market baseline that decision-makers can rely on.

Key Questions Answered in the Report

What is the current size of the aircraft propeller systems market?

It is valued at USD 406.38 million in 2026, with a forecast to reach USD 521.96 million by 2031, expanding at a CAGR of 5.13% during the forecast period (2026-2031).

Which propeller type holds the largest market share?

Variable-pitch propellers accounted for 57.25% of 2025 revenue because they optimize performance across flight phases.

Why are composite blades gaining ground over aluminum?

Composite blades cut fuel burn by 8–15% and extend maintenance intervals up to 60%, delivering lower lifecycle cost.

Which is the fastest growing region in Aircraft Propeller Systems Market?

Asia-Pacific shows the highest 7.49% CAGR through 2031 as new fleets and training demand expand.

How do digital governors benefit operators?

They provide precise RPM control, enable predictive maintenance and support remote health monitoring, which cuts unscheduled downtime.

What challenges could limit market growth?

Carbon-fiber supply shortages and lengthy certification processes increase costs and delay product launches.

Page last updated on: