Размер и доля рынка авиационных аккумуляторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

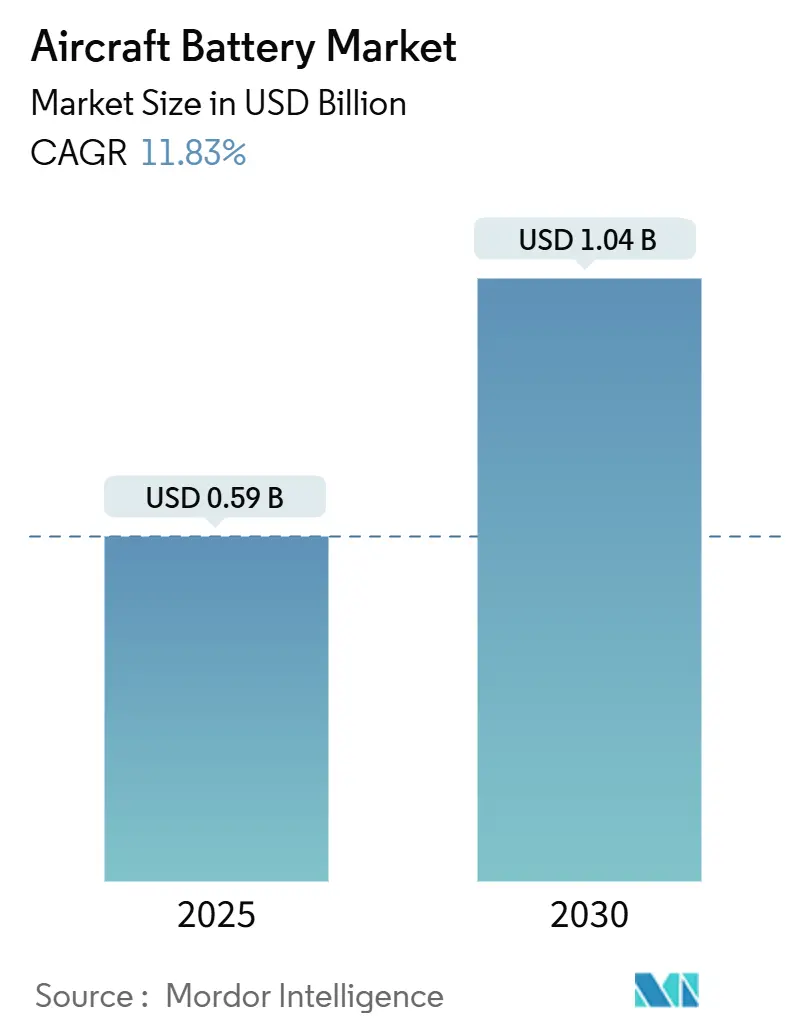

| Размер Рынка (2025) | 0.59 Миллиардов долларов США |

| Размер Рынка (2030) | 1.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных аккумуляторов от Mordor Intelligence

Размер рынка авиационных аккумуляторов оценивается в 0,59 млрд долл. США в 2025 году и, как ожидается, достигнет 1,04 млрд долл. США к 2030 году, что отражает CAGR 11,83%. Рост обусловлен быстрым переходом авиакомпаний и производителей к электрифицированному движению, регулятивными стимулами, сокращающими циклы сертификации, и значительным венчурным финансированием программ передовой воздушной мобильности. Литий-ионные химические составы доминируют в продуктовых стратегиях, в то время как твердотельные и высокоскоростные элементы переходят от лабораторного масштаба к пилотному производству. Северная Америка сохраняет лидерство, однако Азиатско-Тихоокеанский регион демонстрирует самый сильный рост, поскольку Китай, Япония и Южная Корея ускоряют инициативы низковысотной экономики. В различных платформах программы eVTOL и гибридно-электрические меняют отношения поставщиков, привлекая лидеров автомобильных аккумуляторов в авиационный сегмент, который вознаграждает высокую плотность энергии и строгое соблюдение требований безопасности.

Ключевые выводы отчета

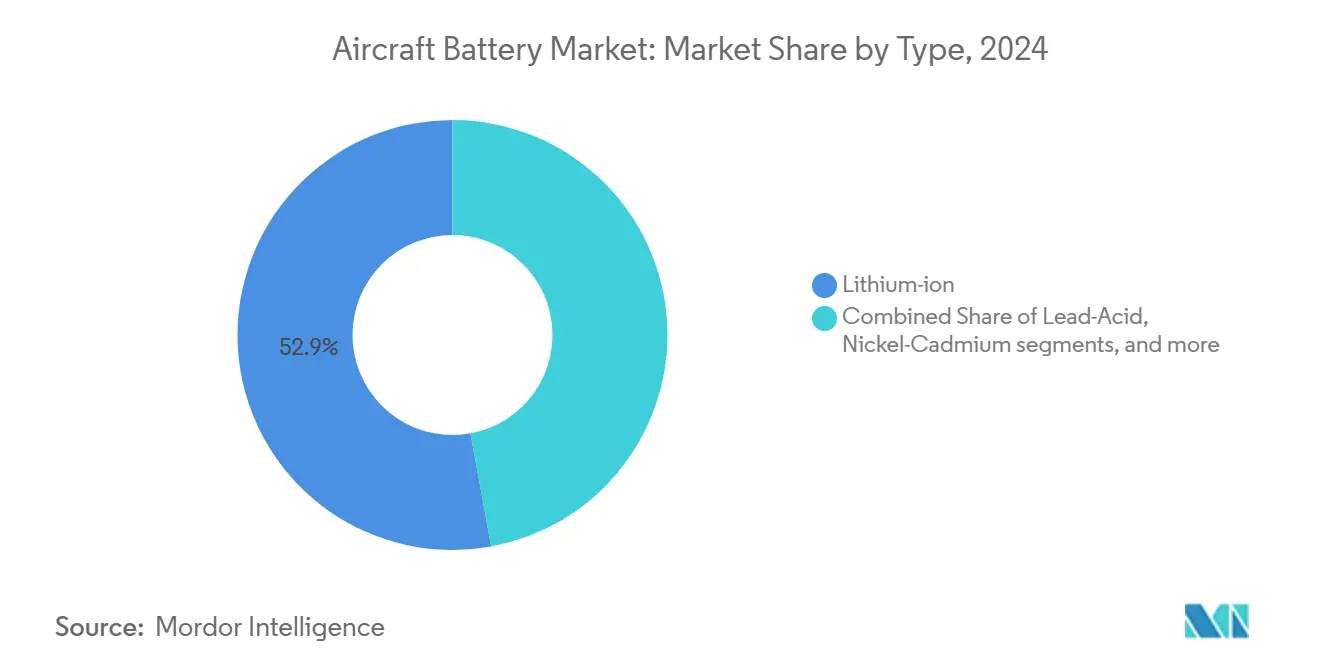

- По типу аккумуляторов литий-ионные (Li-ion) занимали 52,88% доли рынка авиационных аккумуляторов в 2024 году, в то время как литий-серные (Li-S) прогнозируются к расширению с CAGR 24,49% до 2030 года.

- По применению системы аварийного и резервного питания составляли 38,29% размера рынка авиационных аккумуляторов в 2024 году; движение eVTOL готово к CAGR 30,04% до 2030 года.

- По авиационным технологиям традиционные платформы лидировали с долей выручки 58,52% в 2024 году, тогда как полностью электрические платформы прогнозируются к росту с CAGR 31,29% между 2025 и 2030 годами.

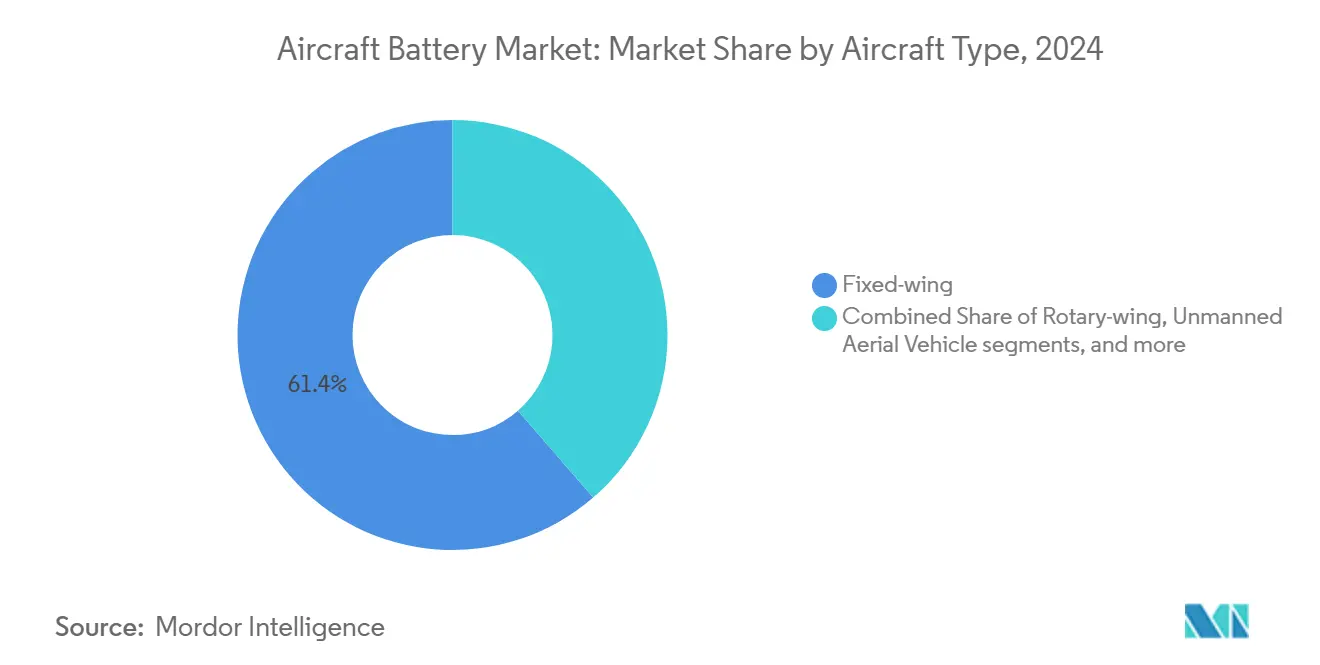

- По типу воздушных судов самолеты с неподвижным крылом контролировали 61,35% доли рынка авиационных аккумуляторов в 2024 году; сегмент передовой воздушной мобильности готов к росту с CAGR 30,65% в этом десятилетии.

- По плотности энергии аккумуляторы ниже 300 Втч/кг будут представлять 67,91% рынка авиационных аккумуляторов в 2024 году, в то время как элементы выше 500 Втч/кг будут расти с CAGR 28,39%.

- По конечному пользователю каналы OEM захватили 61,59% выручки в 2024 году; вторичный рынок увеличивается с CAGR 7,93% на фоне растущих циклов замены.

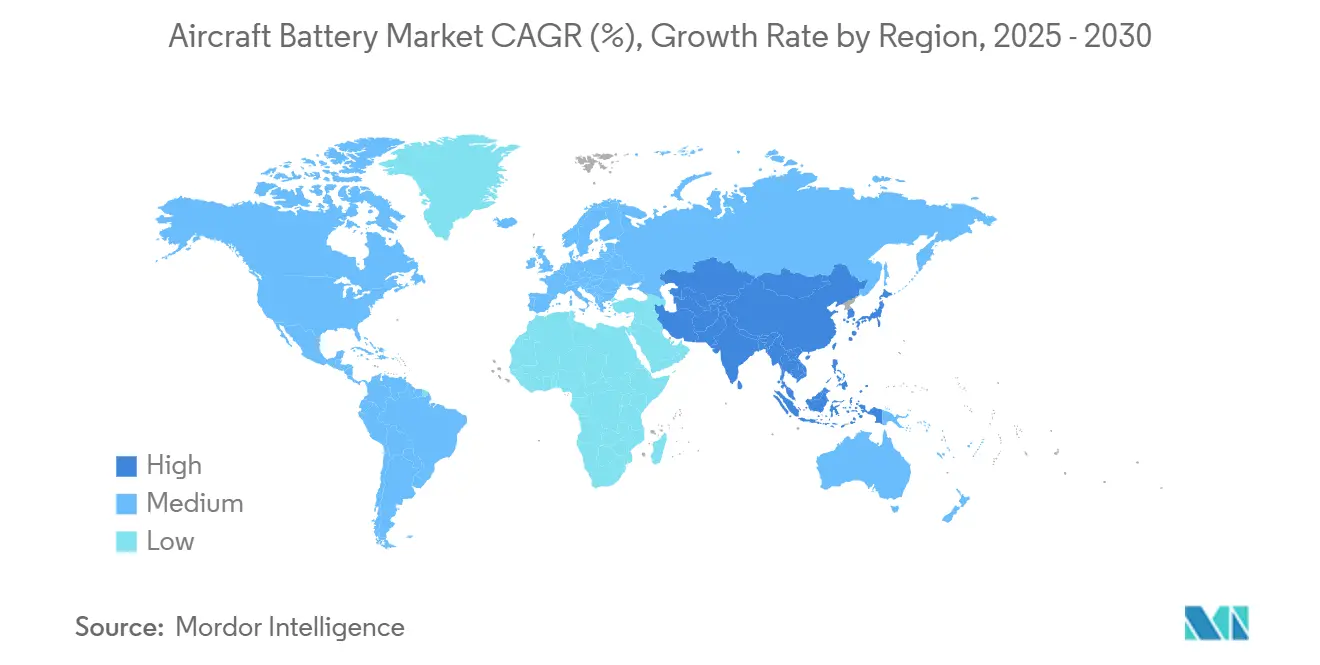

- По географии Северная Америка контролировала 30,58% рынка авиационных аккумуляторов в 2024 году, в то время как Азиатско-Тихоокеанский регион будет расти с CAGR 10,14%, движимый масштабным производством и поддерживающими политиками низковысотной экономики.

Глобальные тенденции и инсайты рынка авиационных аккумуляторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие архитектуры более-электрических воздушных судов (MEA) в североамериканских программах узкофюзеляжных самолетов | +2.8% | Северная Америка с распространением на Европу | Среднесрочный период (2-4 года) |

| Переход OEM к Li-ion аккумуляторам для высоконагруженной авионики в Азии | +2.1% | Азиатско-Тихоокеанский регион, особенно Китай, Япония и Южная Корея | Краткосрочный период (≤ 2 лет) |

| Быстрый конвейер сертификации для eVTOL аэротакси в Европе | +2.4% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Модернизация военных БПЛА, стимулирующая высокоскоростные элементы на Ближнем Востоке | +1.6% | Ближний Восток, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Государственная политическая поддержка и финансирование чистой авиации | +1.9% | Глобально, с акцентом на США и ЕС | Долгосрочный период (≥ 4 лет) |

| Технологические прорывы твердотельных аккумуляторов | +1.7% | Глобально, под руководством Азиатско-Тихоокеанского региона и Северной Америки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Принятие более-электрических воздушных судов в североамериканских программах узкофюзеляжных самолетов

Североамериканские производители планеров перепроектируют одноходовые реактивные самолеты вокруг электрических подсистем, которые заменяют пневматическую архитектуру, утраивая пиковые нагрузки во время взлета и набора высоты. Демонстраторы, такие как двигатель RTX мощностью 1 МВт, нацелены на снижение расхода топлива на 30%, что соответствует инициативе Clean Aviation, которая софинансирует исследования высокопроизводительных аккумуляторов. Авиакомпании видят более низкие затраты на техническое обслуживание и ценность соблюдения углеродных требований, мотивируя ранние модернизации. Производители аккумуляторов, которые могут валидировать быстрозаряжаемые, высокоцикличные пакеты под руководством Федерального авиационного управления (FAA), готовы заключить долгосрочные договоры поставки.

Переход OEM к Li-ion аккумуляторам для высоконагруженной авионики в Азии

Китайские, японские и корейские OEM поэтапно отказываются от никель-кадмиевых элементов в пользу литий-ионных пакетов, которые, согласно результатам исследований, снижают сложность цепочки поставок на 72% и выбросы углерода на 75%. Отечественные поставщики, такие как CATL и Gotion High-Tech, уже достигают 500 Втч/кг и 300 Втч/кг соответственно, предоставляя региональным производителям надежный доступ к передовым химическим составам. Конкурентное давление усилилось, когда SoftBank сообщила о 350 Втч/кг в полностью твердотельных прототипах, стимулируя региональную технологическую гонку. Переход распространится на компьютеры управления полетом, радары и камбузные системы, снижая вес и освобождая место для дополнительной полезной нагрузки.

Быстрый конвейер сертификации для eVTOL аэротакси в Европе

Регулятивный пакет Европейской комиссии 2024 года предоставляет производителям eVTOL структурированный путь к типовой сертификации, охватывая требования к резервному энергоаккумулированию и безопасности на уровне элементов. Гармонизация с правилами FAA позволяет разработчикам аккумуляторов проектировать один раз для множества юрисдикций, снижая удельные затраты. Фирмы, такие как Joby и Archer, планируют коммерческие запуски уже в 2026 году, увеличивая краткосрочный спрос на авиационные литий-ионные модули. Венчурная поддержка следует за регулятивной ясностью, с новыми объявлениями о гигафабриках во Франции и Испании, нацеленных на аэрокосмические элементы.

Модернизация военных БПЛА, стимулирующая высокоскоростные элементы на Ближнем Востоке

Региональные министерства обороны приоритизируют местные флоты дронов, стимулируя спрос на элементы с высокой скоростью разряда для поддержания быстрого набора высоты и длительного барражирования. Запуск InoBat в 2025 году специфичного для дронов аккумулятора подчеркивает коммерческую возможность. Представление Израилем военного аккумулятора нового поколения в 2024 году дополнительно подчеркивает импульс. Озабоченности безопасностью цепочки поставок, усиленные экспортными ограничениями из Китая, подталкивают ближневосточных покупателей к диверсификации источников и рассмотрению местных совместных предприятий.[1]Center for Strategic and International Studies, "China's UAV Supply-Chain Restrictions," csis.org

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инциденты теплового разгона, замедляющие принятие широкофюзеляжными самолетами | -1.4% | Глобально, с акцентом на Северную Америку и Европу | Среднесрочный период (2-4 года) |

| Дефицитные производственные мощности авиационного класса Li-S | -1.1% | Глобально | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на никель и кобальт, сжимающая маржи OEM | -0.9% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Уязвимости цепочки поставок и геополитические напряжения | -1.2% | Глобально, особенно влияющие на торговлю США-Китай | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Инциденты теплового разгона, замедляющие принятие широкофюзеляжными самолетами

В 2024 году FAA зарегистрировало 69 случаев дыма или пожара литиевых аккумуляторов на борту пассажирских воздушных судов, усиливая осторожность авиакомпаний в отношении крупноформатных пакетов. EASA последовала этому, заказав тесты Fraunhofer LOKI-PED для количественной оценки риска пожара в кабине и кокпите, с результатами, ожидаемыми в 2025 году. Регуляторы готовят новые протоколы обращения, в то время как исследования показывают, что незащищенные пакетные элементы могут разрушаться при скоростях столкновения, делая прочный корпус обязательным. Программы широкофюзеляжных самолетов, поэтому, дольше сохраняют устаревшие аккумуляторные системы, ограничивая рост объемов даже при электрификации узкофюзеляжных и региональных платформ.

Дефицитные производственные мощности авиационного класса Li-S

Литий-серные элементы обещают плотность энергии 600 Втч/кг, однако только несколько пилотных линий соответствуют стандартам надежности авиации. Oxis Energy и партнеры нацелены на квази-твердотельные элементы на 2026 год, но объемы остаются малыми относительно прогнозируемого аэрокосмического спроса. Конкурирующие сектора, главным образом электромобили, поглощают 96% глобального роста спроса на аккумуляторы, уплотняя рынки сырья и увеличивая цены. До тех пор, пока сертифицированное производство не возрастет, авиакомпании и OEM сдерживают графики принятия, модерируя общую траекторию рынка авиационных аккумуляторов несмотря на технический потенциал.

Сегментный анализ

По типу: литий-ионные лидируют, в то время как литий-серные ускоряются

Литий-ионные занимали 52,88% доли рынка авиационных аккумуляторов в 2024 году благодаря зрелым цепочкам поставок и хорошо понятым характеристикам производительности. Проектировщики предпочитают их высокую гравиметрическую энергию для обязанностей стартер-генератора и растущих требований гибридно-электрической тяги. Недавние улучшения мощности, включая кремний-богатые аноды, продвигают срок службы циклов свыше 2000 глубоких разрядов, снижая метрики общей стоимости владения, которые влияют на закупки авиакомпаний. Наоборот, никель-кадмиевые и свинцово-кислотные остаются пригодными во враждебных окружениях, таких как полярные маршруты или винтокрылые миссии, где устойчивость к низким температурам превосходит эффективность веса.

Импульс смещается к литий-серным, прогнозируемым к составному росту в 24,49% ежегодно до 2030 года, поскольку сотрудничества решают проблемы долговечности shuttle-effect. Ранние летные испытания показывают 20% прирост дальности на легких дронах, валидируя утверждения о производительности. Натрий-ионные решения под финансированием ВМС США указывают на будущую нишу для термически стабильных химических составов в операциях авианосцев.[2]Naval Air Systems Command, "Development of Safe Sodium-Ion Battery," navysbir.usЭти разработки расширяют конкурентное поле, поощряя меньших инноваторов лицензировать архитектуры элементов, оптимизированные для строгих авиационных кодов безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: движение опережает традиционное аварийное использование

Системы резервного и аварийного питания занимали 38,29% размера рынка авиационных аккумуляторов в 2024 году, поскольку каждое сертифицированное воздушное судно должно питать жизненно важные радио и управление по проводам во время потери генератора. Однако сегмент движения для воздушных судов eVTOL опережает все категории с CAGR 30,04% благодаря испытаниям городской мобильности в Дубае, Лос-Анджелесе и Сингапуре. Кривые затрат в стиле закона Мура в силовой электронике усиливают экономическое обоснование, позволяя операторам прогнозировать затраты на место-милю ниже региональных турбовинтовых для миссий под 200 км.

Вспомогательные силовые установки (APU) и авионика пакеты выигрывают от более легких литий-ионных форматов, которые сокращают плановое техническое обслуживание и снижают расход топлива. Передовые аккумуляторные системы, интегрированные с аппаратным обеспечением теплового управления, такие как пакет BAE Systems мощностью 200 кВтч для гибридного узкофюзеляжного демонстратора, сигнализируют о сдвиге к модульным, сменным единицам. Эта архитектурная эволюция позволяет авиакомпаниям модернизировать химические составы без основных модификаций планера, поддерживая высокие остаточные стоимости.

По авиационным технологиям: переходные гибриды соединяют обычные и полностью электрические

Традиционные архитектуры все еще контролируют 58,52% рыночной выручки, отражая флот более 25 000 активных коммерческих реактивных самолетов, которые полагаются на аккумуляторы главным образом для наземных запусков и аварийных функций. Модернизации OEM, такие как улучшенные литий-ионные наборы на B737 MAX, иллюстрируют инкрементальную электрификацию даже внутри устаревших рам. Между тем, гибридно-электрические концепции смешивают эффективность турбовентилятора с усиленной аккумулятором производительностью набора высоты, обеспечивая до 15% экономии топлива на маршрутах под 1500 км.

Хотя меньше по количеству, полностью электрические планеры показывают самую крутую кривую принятия с прогнозируемым CAGR 31,29%, поскольку рамки сертификации созревают. Масштабирующие тесты демонстрируют выносливость 19,6 часов, когда аккумуляторы сочетаются с водородными топливными элементами в распределенных-движенческих раскладках. Как только плотности энергии превысят 500 Втч/кг в производственном масштабе, региональные точка-к-точке полеты становятся коммерчески осуществимыми, усиливая нарратив роста рынка авиационных аккумуляторов.

По типу воздушных судов: неподвижные крылья доминируют, AAM возникает

Модели с неподвижным крылом генерировали 61,35% выручки в 2024 году, подкрепленные коммерческими одноходовыми программами и постоянным спросом на военные тренажеры. Поставщики аккумуляторов, поэтому, приоритизируют plug-совместимые замены, которые минимизируют простои авиакомпаний. Винтокрылые применения, включая воздушно-амбулаторные вертолеты, остаются аккумулятор-интенсивными из-за повторяющихся циклов старт-стоп и фаз зависания.

Сегмент передовой воздушной мобильности представляет самый быстрый темп в 30,65% CAGR, поскольку городские пары инвестируют в инфраструктуру вертипортов. Предварительный заказ JSX до 82 воздушных судов Electra eSTOL подтверждает аппетит авиакомпаний к решениям коротких взлетно-посадочных полос, которые обходят перегруженные хабы.[3]Electra, "JSX Announces Intent to Acquire eSTOL Aircraft," electra.aero Беспилотные летательные аппараты добавляют дальнейшее притяжение, особенно в обороне, где мощность высокоскоростного разряда прямо переводится в расширенную выносливость наблюдения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По плотности энергии: средний диапазон поддерживает сегодня, высокий диапазон питает завтра

Элементы ниже 300 Втч/кг составляли 67,91% продаж в 2024 году, поскольку их производительность соответствует данным сертификации десятилетий эксплуатации. Затраты на пакеты остаются конкурентоспособными в масштабе флота, поддерживая широкое использование через камбузы авиалайнеров, освещение и аварийные маяки. Средне-диапазонная категория между 100-300 Втч/кг балансирует температурную стабильность с надежным сроком службы циклов, сохраняя её как рабочую лошадку как коммерческих, так и военных флотов.

Рост смещается вверх, поскольку исследовательские дорожные карты от NASA и Министерства энергетики США нацелены на паритет затрат при 500 Втч/кг к 2030 году. Элементы, превышающие этот порог, прогнозируются к росту 28,39% ежегодно, разблокируя двухчасовые электрические региональные полеты и грузовые дроны тяжелого подъема. Органы стандартов уже составили протоколы тестирования для этих высокоэнергетических химических составов, необходимое предварительное условие для развертывания флота.

По конечному пользователю: канал OEM преобладает, вторичный рынок диверсифицируется

OEM забронировали 61,59% отгрузок в 2024 году, поскольку аккумуляторы формируют часть базовой линии типовой сертификации и требуют интеграции с программным обеспечением авионики. Производители планеров все больше закупают элементы под долгосрочными соглашениями для управления отслеживаемостью и обеспечением проекта. Размер рынка авиационных аккумуляторов для услуг вторичного рынка расширяется, поскольку флоты стареют и авиакомпании требуют модернизаций производительности средней жизни.

Специалисты по ремонту теперь перезаряжают пакеты с химическим составом более высокой энергии, сохраняя оригинальный корпус, продлевая интервал обслуживания на 40% и снижая объемы опасных отходов. По мере того как системы управления аккумуляторами приобретают программную сложность, игроки вторичного рынка инвестируют в цифровые двойники, которые предсказывают состояние здоровья к индивидуальным группам элементов, вырезая прибыльную нишу услуг данных и бросая вызов традиционной монополии обслуживания OEM.

Анализ по географии

Северная Америка обеспечила 30,58% выручки в 2024 году, поскольку федеральные политики, такие как Закон о снижении инфляции, направили финансирование в отечественное производство элементов и демонстрационные программы электрических воздушных судов. Дорожная карта Innovate28 FAA предоставляет пошаговые вехи интеграции, позволяя авиакомпаниям планировать обновления флота вокруг сертифицированных электрических или гибридных моделей. Однако зависимость от материалов от импортированного лития и редкоземельных элементов подвергает риску цепочки поставок, который может ограничить долгосрочную экспансию.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 10,14% в течение 2025-2030 годов, движимый чертежом низковысотной экономики Китая и масштабом производства, который производит примерно 85% глобального литий-ионного выпуска. Японские прорывы в полностью твердотельных и корейская экспертиза катодов усиливают региональную самодостаточность, позволяя местным OEM зафиксировать конкурентные цены. Подъем авиации Индии и испытания доставки дронов добавляют инкрементальный объем, расширяя клиентскую базу для региональных поставщиков аккумуляторов.

Европа поддерживает оплот, построенный на Airbus, Leonardo и плотной сети поставщиков первого уровня. Регулирование ЕС по аккумуляторам мандатирует пороги переработанного содержания и декларации углеродного следа, направляя дизайн продукта к принципам циркулярной экономики. Линии финансирования от Clean Aviation ускоряют гибридно-региональные демонстраторы, в то время как национальные энергетические стратегии подписывают строительство гигафабрик от Скандинавии до Испании. Эти сходящиеся инициативы обеспечивают релевантность Европы в премиум-ценовых сегментах устойчивой авиации.

Конкурентная среда

Рынок авиационных аккумуляторов показывает среднюю концентрацию, с традиционными инкамбентами Saft, EnerSys и GS Yuasa, сталкивающимися с новыми участниками из автомобильной сферы. EnerSys углубила свою оборонную позицию, приобретя Bren-Tronics за 208 млн долл. США, добавив портативные литиевые решения, хорошо подходящие для наземных команд БПЛА. Игроки автомобиль-ставшие-авиацией нацелены на использование экономии масштаба гигафабрик, но должны адаптировать химические составы к строгим авиационным конвертам безопасности.

Стратегические альянсы растут, поскольку аэрокосмические праймы ищут энергетические решения, которые соответствуют профилям миссий. BAE Systems поставляет пакет мощностью 200 кВтч для гибридного узкофюзеляжного демонстратора Airbus, предоставляя ранее доказательство концепции в масштабе коммерческих воздушных судов. Amprius, владеющая кремний-анодными элементами при 450 Втч/кг, подписала сделку на 15 млн долл. США для питания дронов дальнего радиуса действия, сигнализируя, что нишевые, высокоэнергетические химические составы могут выиграть значительные контракты даже до массового принятия автомобильного рынка.

Инновации белого пространства фокусируются на системах теплового управления и программном обеспечении управления аккумуляторами, которые обнаруживают аномалии на уровне элементов в миллисекундах, предотвращая распространение разгона. Поставщики, которые сертифицируют такие возможности, зарабатывают премию и запирают многолетние соглашения, подкрепляя долговечные маржи несмотря на растущие затраты на сырье.

Лидеры индустрии авиационных аккумуляторов

-

Saft Groupe SAS

-

Concorde Battery Corporation

-

EnerSys

-

GS Yuasa International Ltd.

-

EaglePicher Technologies, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: InoBat представила высокоскоростной военный дрон-аккумулятор, адаптированный к пустынным условиям.

- Февраль 2025: Turkish Aerospace Industries (TUSAŞ) и ASPİLSAN Enerji подписали соглашение о производстве и исследовании элементов авиационных аккумуляторов под программой промышленного участия и компенсации Секретариата оборонной промышленности. Это соглашение нацелено на увеличение отечественных производственных возможностей для авиационных аккумуляторов в Турции.

- Февраль 2025: Amprius была награждена контрактом на 15 млн долл. США для поставки аккумуляторов 450 Втч/кг для неназванного OEM дронов.

- Ноябрь 2024: Saft представила литий-ионные пакеты, настроенные для деловых реактивных самолетов и вертолетов.

Область охвата глобального отчета по рынку авиационных аккумуляторов

Аккумулятор - это элемент или комбинация элементов, которые преобразуют химическую энергию в электрическую энергию. Авиационная система содержит две аккумуляторные системы: основной аккумулятор и вспомогательную силовую установку. Основной аккумулятор используется во время предполетной подготовки для активации электрической системы воздушного судна и вспомогательной силовой установки. Основной аккумулятор обеспечивает резервное питание в случае аварий. Он также используется для заправки самолета. Используемые аккумуляторы должны быть надежными, легкими, долговечными и с низким техническим обслуживанием. Литий-ионные аккумуляторы используются как в основной, так и во вспомогательной силовых установках.

Рынок авиационных аккумуляторов сегментирован на основе типа, типа воздушного судна, поставщика и географии. По типу рынок сегментирован на свинцово-кислотные аккумуляторы, никель-кадмиевые аккумуляторы и литий-ионные аккумуляторы. По типу воздушного судна рынок сегментирован на гражданскую авиацию, военную авиацию, общую авиацию и беспилотные летательные аппараты. По поставщику рынок сегментирован на производителя оригинального оборудования (OEM) и вторичный рынок. Отчет также охватывает размеры рынка и прогнозы для рынка авиационных аккумуляторов в основных странах через различные регионы. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Свинцово-кислотный |

| Никель-кадмиевый (NiCd) |

| Литий-ионный (Li-ion) |

| Литий-серный (Li-S) |

| Движение |

| Вспомогательная силовая установка (APU) |

| Аварийное/резервное |

| Авионика и исполнение управления полетом |

| Передовая аккумуляторная система |

| Традиционная |

| Более-электрическая |

| Гибридно-электрическая |

| Полностью электрическая |

| Неподвижное крыло | Коммерческая авиация | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | ||

| Региональные реактивные самолеты | ||

| Деловая и общая авиация | Деловые реактивные самолеты | |

| Легкие воздушные суда | ||

| Военная авиация | Истребительные воздушные суда | |

| Транспортные воздушные суда | ||

| Воздушные суда специального назначения | ||

| Винтокрылые | Коммерческие вертолеты | |

| Военные вертолеты | ||

| Беспилотные летательные аппараты | ||

| Передовая воздушная мобильность | ||

| Менее 100 Втч/кг |

| Между 100-300 Втч/кг |

| Более 300 Втч/кг |

| Производитель оригинального оборудования (OEM) |

| Вторичный рынок |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу аккумулятора | Свинцово-кислотный | ||

| Никель-кадмиевый (NiCd) | |||

| Литий-ионный (Li-ion) | |||

| Литий-серный (Li-S) | |||

| По применению | Движение | ||

| Вспомогательная силовая установка (APU) | |||

| Аварийное/резервное | |||

| Авионика и исполнение управления полетом | |||

| Передовая аккумуляторная система | |||

| По авиационным технологиям | Традиционная | ||

| Более-электрическая | |||

| Гибридно-электрическая | |||

| Полностью электрическая | |||

| По типу воздушного судна | Неподвижное крыло | Коммерческая авиация | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | |||

| Региональные реактивные самолеты | |||

| Деловая и общая авиация | Деловые реактивные самолеты | ||

| Легкие воздушные суда | |||

| Военная авиация | Истребительные воздушные суда | ||

| Транспортные воздушные суда | |||

| Воздушные суда специального назначения | |||

| Винтокрылые | Коммерческие вертолеты | ||

| Военные вертолеты | |||

| Беспилотные летательные аппараты | |||

| Передовая воздушная мобильность | |||

| По плотности энергии | Менее 100 Втч/кг | ||

| Между 100-300 Втч/кг | |||

| Более 300 Втч/кг | |||

| По конечному пользователю | Производитель оригинального оборудования (OEM) | ||

| Вторичный рынок | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка авиационных аккумуляторов?

Рынок авиационных аккумуляторов стоит 599,78 млн долл. США в 2025 году и готов достичь 1,05 млрд долл. США к 2030 году, отражая CAGR 11,83%.

Какой химический состав аккумулятора занимает наибольшую долю рынка?

Литий-ионные аккумуляторы лидируют с долей 52,88% в 2024 году и остаются базовым выбором для большинства коммерческих и оборонных воздушных судов.

Почему программы eVTOL важны для поставщиков аккумуляторов?

Движение eVTOL растет с CAGR 30,04% до 2030 года, создавая высокообъемный выход для передовых, высокоэнергетических пакетов, которые соответствуют строгим авиационным стандартам безопасности.

Какой регион растет быстрее всего для авиационных аккумуляторов?

Азиатско-Тихоокеанский регион показывает наивысший прогнозируемый CAGR в 10,14% между 2025-2030 годами, движимый крупномасштабным производством и поддерживающими политиками низковысотной экономики.

Как инциденты теплового разгона влияют на рост рынка?

Повторяющиеся события пожаров литиевых аккумуляторов в широкофюзеляжных воздушных судах вызывают более строгие регулирования и замедляют принятие новых химических составов, вычитая около 1,7% из прогнозируемого CAGR.

Какую роль играют OEM по сравнению с вторичным рынком?

OEM контролируют 61,59% выручки 2024 года, интегрируя сертифицированные пакеты во время производства воздушных судов, тогда как вторичный рынок растет устойчиво, поскольку флоты стареют и операторы ищут модернизации производительности.

Последнее обновление страницы: