Размер и доля рынка авиационных антенн

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

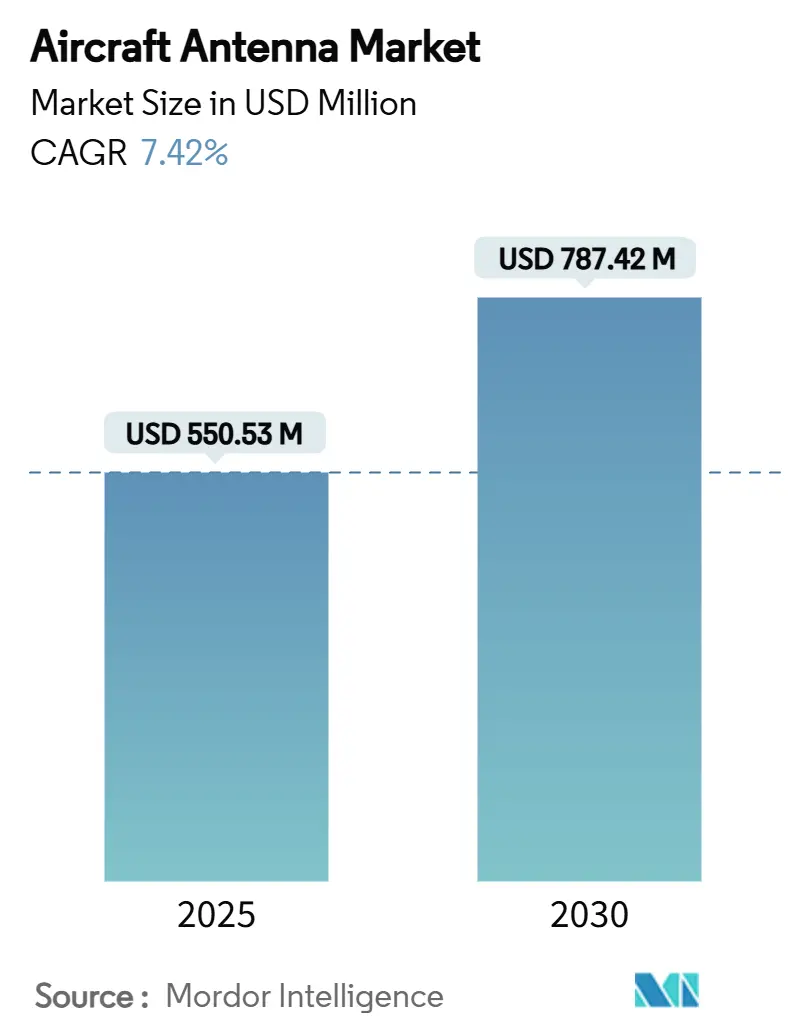

| Размер Рынка (2025) | 550.53 Миллион долларов США |

| Размер Рынка (2030) | 787.42 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных антенн от Mordor Intelligence

Размер рынка авиационных антенн оценивается в 550,53 млн долларов США в 2025 году и, согласно прогнозам, достигнет 787,42 млн долларов США к 2030 году, растущий со CAGR 7,42%. Текущий рост обусловлен обязательствами авиакомпаний по многоорбитальной связности, модернизацией систем наблюдения под давлением регуляторов и растущим спросом на беспилотные авиационные системы, требующие постоянной связи для операций за пределами визуальной видимости. Лидеры сегмента теперь проектируют авиационные антенны в цифровые кабины пилотов на стадии чертежей, смещая закупки на более ранние этапы жизненного цикла воздушного судна. Операторы приоритизируют оборудование, поддерживающее геостационарные, средние, низкие орбиты Земли и развивающиеся 5G каналы воздух-земля в одном терминале, создавая тягу замены в устаревших флотах. Сбои в цепочке поставок галлия и специальных РЧ подложек продолжают влиять на ценообразование. Это стимулирует вертикальную интеграцию среди поставщиков первого уровня и внедрение аддитивного производства для легких конформных решеток.

Ключевые выводы отчета

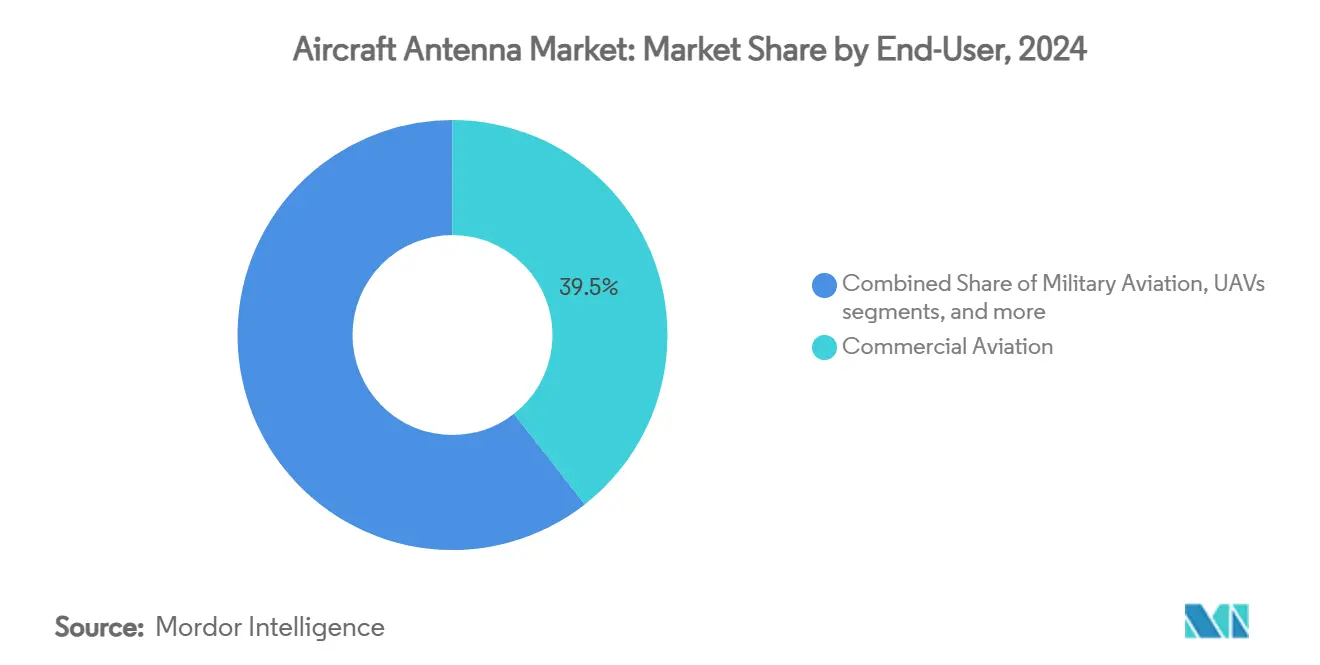

- По конечным пользователям коммерческая авиация занимала 39,45% доли рынка авиационных антенн в 2024 году, в то время как беспилотные летательные аппараты, как прогнозируется, будут расширяться со CAGR 9,09% до 2030 года.

- По применению наблюдение и разведка составили 41,25% доли размера рынка авиационных антенн в 2024 году; антенны электронной войны, как прогнозируется, будут расти со CAGR 8,43% до 2030 года.

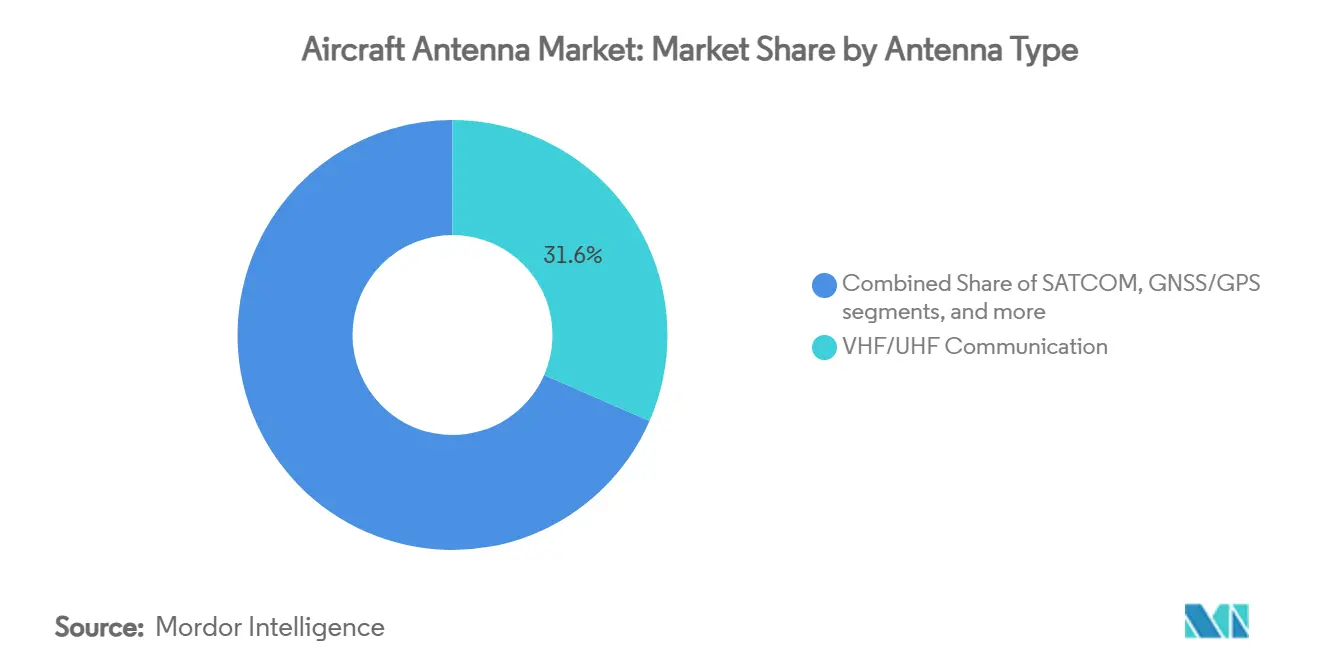

- По типу антенн устройства VHF/UHF связи захватили 31,55% рынка авиационных антенн в 2024 году, в то время как 5G бортовые антенны готовы подняться со CAGR 7,55% за тот же период.

- По частотному диапазону решения X-диапазона лидировали с 39,25% долей выручки в 2024 году; системы Ku/Ka-диапазона, как ожидается, зарегистрируют CAGR 9,53% до 2030 года.

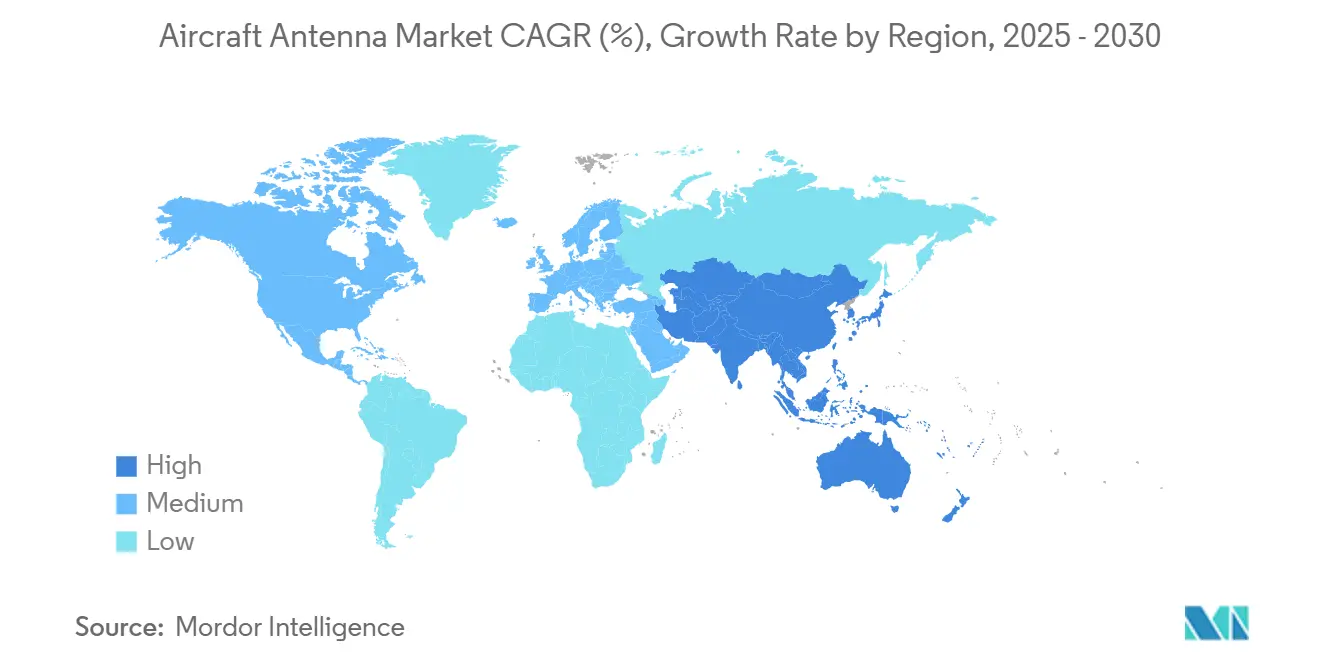

- По географии Северная Америка занимала 35,65% доли в 2024 году, в то время как Азиатско-Тихоокеанский регион отслеживает самое быстрое расширение со CAGR 8,12% до 2030 года.

Тенденции и инсайты глобального рынка авиационных антенн

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост глобальных поставок воздушных судов | +1.8% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Развертывание SATCOM следующего поколения и 5G бортовой связности | +2.1% | Глобально, раннее внедрение в Северной Америке и Китае | Краткосрочный период (≤ 2 лет) |

| Флотские мандаты на транспондеры ADS-B/Mode-S | +1.2% | Глобально, с региональными вариациями регулирования | Краткосрочный период (≤ 2 лет) |

| Всплеск спроса на БПЛА для профилей миссий BVLOS | +1.5% | Северная Америка и ЕС, расширение в APAC | Среднесрочный период (2-4 года) |

| Ультралегкие конформные антенны для платформ eVTOL | +0.6% | Северная Америка и ЕС, пилотные программы в городских центрах | Долгосрочный период (≥ 4 лет) |

| Аддитивно произведенные печатные антенны, снижающие SWaP | +0.9% | Глобально, с концентрацией НИОКР в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост глобальных поставок воздушных судов

Прогноз Boeing на 2024 год устанавливает спрос на 43 975 новых самолетов за два десятилетия, преимущественно узкофюзеляжных реактивных самолетов, которые полагаются на оптимизированные по весу авиационные антенны для связности кабины пилотов и пассажиров. Во время первоначальных обзоров дизайна авиакомпании фиксируют многодиапазонные программно-определяемые решетки, поскольку выбор антенн теперь рассматривается как тридцатилетнее стратегическое решение, а не второстепенная мысль. Эта миграция завершения дизайна тянет признание выручки вперед для поставщиков и сжимает циклы модернизации на вторичном рынке. Высокие прогнозы роста пассажиров в Азиатско-Тихоокеанском регионе, ведомые 4,8% годовыми приростами трафика, напрямую переводятся в объем авиационных антенн первичной установки и повторяющийся спрос на запасные части. Масштаб предстоящих поставок поднимает рынок авиационных антенн, обеспечивая базовые заказы для каждого произведенного планера и ускоряя потребности замены для флотов, приближающихся к среднему возрасту.

Развертывание SATCOM следующего поколения и 5G бортовой связности

Многоорбитальные спутниковые созвездия и наземные сети 5G воздух-земля сходятся, вынуждая поставщиков антенн разрабатывать электронно управляемые системы, которые бесшовно роуминг через разнородные спектры. China Telecom и партнеры-OEM продемонстрировали передачу сети между вышкой и LEO каналами, доказав более высокую пропускную способность и меньшую задержку, чем устаревшие конфигурации только GEO; этот бенчмарк подталкивает североамериканских операторов к развертыванию двухрежимных решеток в следующем окне модернизации флота. Запуск ViaSat-3 и первая активация коммерческой службы в 2024 году подчеркивают скачок пропускной способности, который GEO корабли все еще могут обеспечить при сопряжении с ловкими плоскопанельными апертурами.[1]Viasat Inc., "ViaSat-3 F1 Enters Commercial Service," viasat.com Авиакомпании рассматривают многоорбитальную ловкость как страховой полис против пробелов в покрытии и основу для аналитики в реальном времени, делая модернизацию антенн ключевой для стратегий цифровой трансформации. Агрессивные развертывания добавляют 2,1 процентных пункта к прогнозному CAGR, открывая премиальные доходы от услуг через пассажирские кабины и операционные каналы данных.

Флотские мандаты на транспондеры ADS-B/Mode-S

Правило ADS-B Федерального управления авиации, окончательно оформленное в 2023 году, обязывает воздушные суда в контролируемом воздушном пространстве транслировать точную позицию, запуская глобальный цикл замены авиационных антенн, которые должны обрабатывать навигационные сигналы высокой целостности. Переход Канады к космическому приему ADS-B еще больше ужесточает спецификацию, требуя разнообразных установок, способных к одновременному наземному и спутниковому опросу. Параллельно европейские регуляторы требуют улучшенные категории точности, требующие допуск позиционирования 0,05 морской мили, направляя OEM к авиационным антеннам, которые сливают GPS, Galileo и WAAS источники. Временные рамки соответствия растягиваются через десятилетие, распределяя спрос и обеспечивая стабильный конвейер для комплектов модернизации. Мандаты вносят 1,2 процентных пункта в рыночный CAGR, гарантируя базовую активность модернизации независимо от макроэкономических циклов.

Всплеск спроса на БПЛА для профилей миссий BVLOS

Американские законодатели поручили FAA опубликовать окончательные правила за пределами визуальной видимости, устраняя регуляторное узкое место, которое ограничивало коммерческий масштаб дронов. Миссии BVLOS нуждаются в устойчивых командных каналах, которые часто используют спутники Ku или Ka, когда наземное покрытие отсутствует. Стартапы, интегрирующие геофенсинг, датчики обнаружения и уклонения и контрольные петли с поддержкой спутниковой связи, полагаются на низкопрофильные маломощные авиационные антенны, специально построенные для планеров менее 55 фунтов. Решение Honeywell против роя, выбранное ВВС США, демонстрирует технологический переток от гражданских к оборонным БПЛА, увеличивая адресуемый объем.[2]Honeywell International, "Counter-Swarm UAS Press Statement," honeywell.com Эти факторы повышают CAGR на 1,5 процентных пункта, поскольку авиационные антенны малого формата переходят от прототипа к производственному масштабу, привлекая кластер новых участников и венчурное финансирование.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность интеграции антенна-обтекатель в композитных планерах | -1.4% | Глобально, особенно влияющая на программы самолетов следующего поколения | Среднесрочный период (2-4 года) |

| Перегрузка спектра в L- и C-диапазонах | -0.8% | Глобально, с острыми проблемами в регионах плотного воздушного трафика | Краткосрочный период (≤ 2 лет) |

| Длительные циклы квалификации для аэрокосмического оборудования | -0.9% | Глобально, с различными регуляторными временными рамками по регионам | Долгосрочный период (≥ 4 лет) |

| Нехватка в цепочке поставок специальных РЧ материалов | -1.1% | Глобально, с концентрацией в производстве Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложность интеграции антенна-обтекатель в композитных планерах

Переход от алюминиевых к углеволоконным фюзеляжам усложняет РЧ распространение, поскольку слои проводящей сетки вводят новые пути затухания. Консорциум ACASIAS встроил решетки Ku-диапазона непосредственно в панель 1,2 м × 3 м, доказав осуществимость, но подчеркнув длительные шаги квалификации и проверки склеивания.[3]National Aeronautics and Space Administration, "ACASIAS Composite Antenna Panel Test," nasa.gov Структурная целостность должна сочетаться с эффективностью излучения, что может потребовать дорогостоящих электромагнитных симуляций, прототипных купонов и разрушающих испытаний. Недавние директивы FAA по коррозии адаптерных пластин широкополосных антенн иллюстрируют продолжающиеся проблемы надежности даже для металлических планеров, не говоря уже о новых композитах. Эти инженерные нагрузки продлевают время выхода на рынок и отпугивают мелких поставщиков без собственных материаловедческих лабораторий, вычитая 1,4 процентных пункта из потенциального CAGR до созревания сертифицированных инструментальных цепочек дизайна.

Перегрузка спектра в L- и C-диапазонах

Коридор 1030/1090 МГц поддерживает Mode S, ADS-B и многие воздушные навигационные средства, однако наземные макро-ячейки 5G нацелены на тот же срез. EUROCONTROL отмечает риск помех от неавиационных передатчиков, которые могут десенсибилизировать бортовые приемники на загруженных маршрутах, принуждая к более строгим требованиям подавления внеполосных сигналов, которые старые авиационные антенны не могут удовлетворить. Разработка адаптивных фильтров или программно-определяемых радио повышает стоимость спецификации материалов, бремя, усиленное ограничениями поставок галлия, поскольку Китай контролирует основную часть очищенного выпуска. Сертификационные органы осторожны, замедляя одобрение частотно-ловких дизайнов до прохождения исчерпывающих тестов сосуществования. Результирующая неопределенность удаляет 0,8 процентных пункта из прогнозного CAGR, поскольку некоторые программы модернизации приостановлены в ожидании окончательных результатов разделения спектра.

Сегментный анализ

По конечным пользователям: коммерческая авиация управляет объемом

Коммерческая авиация занимала 39,45% рынка авиационных антенн в 2024 году благодаря стандартизированным путям сертификации и чистому количеству узкофюзеляжных реактивных самолетов, входящих во флоты. Авиакомпании закупают многоорбитальные и готовые к 5G авиационные антенны параллельно с переоборудованием кабин, которые добавляют Wi-Fi порталы и телеметрию в реальном времени, обеспечивая предсказуемые циклы замены. Покупатели деловой авиации и авиации общего назначения начали миграцию к широкополосным каналам авиационного класса, поскольку клиенты чартеров требуют постоянной связности, но меньшие размеры кабин все еще ограничивают архитектуры с несколькими антеннами. Военная авиация поставляет меньше единиц, но команды более высокие маржи из-за спецификаций шифрования, защиты от помех и электронной войны; программы, такие как модернизация F-16 Viper Shield, иллюстрируют ценность интегрированных широкополосных апертур.

Беспилотные летательные аппараты представляют самый быстрорастущий срез, продвигающийся со CAGR 9,09%. Регулирования, которые когда-то ограничивали дроны визуальной линией видимости, теперь позволяют более длинные маршруты, включая логистику посылок, инспекцию трубопроводов и точное сельское хозяйство. Легкие авиационные антенны из аэрогеля, протестированные NASA в полевых условиях, сокращают системную массу при поддержании каналов Ka-диапазона, отвечая строгим целям размера, веса и мощности для электрических мультикоптеров. Оборонные покупатели также масштабируют роевые платформы, которые полагаются на фазово-выровненные сети для кооперативного полета. Этот кроссовер позволяет производителям амортизировать НИОКР через гражданские и военные каналы, закрепляя импульс БПЛА как долговременный рычаг роста для рынка авиационных антенн.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование наблюдения сталкивается с ростом электронной войны

Наблюдение и разведка составили 41,25% доходов в 2024 году, поскольку ADS-B, системы предотвращения столкновений в воздухе и космические радары полагаются на выделенные апертуры для сбора позиционных данных. Обязательная перевозка через коммерческие и деловые флоты обеспечивает стабильные годовые замены, в то время как агентства пограничной безопасности добавляют заказы на высокоусиливающие стручки радара с синтетической апертурой. Коммуникационные применения сидят близко позади, поскольку использование пассажирской широкополосной связи резко возрастает, а авиакомпании сдвигают операционные сообщения к IP каналам. Навигационные авиационные антенны пользуются последовательным спросом через многосозвездные модернизации, которые улучшают устойчивость к спуфингу и помехам.

Электронная война показывает самый высокий потенциал роста со CAGR 8,43%. Блочные модернизации существующих истребителей требуют модульных антенных блоков, которые размещают элементы передатчика и приемника для активных защитных наборов. Размер рынка авиационных антенн для электронной войны растет по мере миграции программ к цифровым решеткам, способным к формированию луча в реальном времени, обеспечивая одновременные функции поиска, отслеживания и помех. Гражданские платформы также интегрируют оборудование мониторинга угроз для соответствия развивающимся директивам безопасности, смешивая коммерческие и оборонные потоки расходов. Эти тенденции побуждают поставщиков создавать общие основные чипсеты, которые могут быть масштабированы от обтекателей региональных реактивных самолетов до пилонов дронов, получая эффективность затрат.

По типу антенн: устаревшие системы сталкиваются с разрушением следующего поколения

Решетки VHF/UHF связи сохранили 31,55% долю в 2024 году, поддерживаемые универсальными мандатами голосового управления воздушным движением. Спрос на замену связан с сроком службы, а не с инновациями, делая его якорем денежного потока для действующих лиц. SATCOM авиационные антенны, от механически управляемых парабол до плоских электронно сканируемых панелей, занимают второй по величине слот, поскольку авиакомпании развертывают полосу пропускания класса потокового вещания. Традиционные навигационные антенны-VOR, ILS и маркерный маяк-держат стабильно, хотя рост ограничен созреванием в наземной инфраструктуре.

5G бортовые авиационные антенны, однако, готовы подняться со CAGR 7,55% через ранние развертывания над Китаем и Европой. Их субметровый форм-фактор и программно-определяемые волновые формы обеспечивают слияние с существующим пространством обтекателя, защищая аэродинамику. Многодиапазонные конформные варианты обеспечивают долгосрочный интерес, поскольку они уменьшают сопротивление и техническое обслуживание при добавлении мощности и соответствуют усилиям по сокращению углерода. Обеспечение Thales статуса единственного поставщика для реактивного самолета Lilium eVTOL подтверждает язык дизайна, в котором авиационные антенны становятся невидимым элементом кожи, а не навесным стручком.[4]Thales Group, "Lilium Jet Antenna Supplier Announcement," thalesgroup.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По частотному диапазону: лидерство X-диапазона оспаривается более высокими частотами

Авиационные антенны X-диапазона обеспечили 39,25% выручки в 2024 году, движимые метеорологическим радаром, морским патрулем и бортовыми миссиями картографирования земли, которые требуют хорошего проникновения облаков. Военно-воздушные силы по всему миру держат запасы X-диапазона для совместимых устаревших радаров, обеспечивая повторное производство. Более низкие частоты, включая VHF и UHF, остаются существенными для сетей командования и управления, хотя потолки мощности ограничивают новый рост. L-диапазон сохраняет навигационную нишу, подкрепленную проектами дополнения GNSS.

Устройства Ku/Ka-диапазона будут расширяться со CAGR 9,53%, поскольку спутники высокой пропускной способности пролиферируют. Решение Delta Air Lines оснастить реактивные самолеты A350 и A321neo одновременным решением LEO-GEO, основанным на Ku и Ka, иллюстрирует спрос на максимальную полосу пропускания при постоянной задержке. Ka-диапазон открывает двери к облачным играм в реальном времени и краевой аналитике, услугам, которые производят вспомогательную выручку для перевозчиков. Поэтому OEM авиационных антенн поворачивают НИОКР к широкополосным многодиапазонным цепям питания, способным обрабатывать 20 ГГц и выше, сохраняя обратную совместимость с устаревшими услугами для сглаживания путей сертификации авиакомпаний.

Географический анализ

Северная Америка внесла 35,65% глобальной выручки в 2024 году, поскольку программы Boeing line-fit и устойчивые затраты Пентагона держали производственные линии занятыми. Авиакомпании в регионе возглавили раннее принятие созвездий низкой орбиты Земли и начали оснащать региональные реактивные самолеты фазированными решетками, сертифицированными для Wi-Fi пассажиров и критических для полета коммуникаций. План United Airlines модернизировать более 300 воздушных судов терминалами Starlink подчеркивает готовность ускорить инновации. Правительственные контракты, включая рамочную программу Viasat на 568 млн долларов США для оборудования C5ISR, добавляют объем и подтверждают концепции апертур следующего поколения. Канадские мандаты на космический ADS-B дополнительно укрепляют установки разнообразных антенн через деловые и вертолетные флоты, закрепляя продажи замен.

Азиатско-Тихоокеанский регион прогнозируется расти быстрее всего со CAGR 8,12%, отражая структурный рост флота и эскалирующие технологические амбиции. Прогнозируется, что Китай более чем удвоит свои активные воздушные суда до 9740 к 2043 году, переводясь в многомиллиардный конвейер для авиационных антенн кабины пилотов, кабины и дронов.[5]Boeing, "China Fleet Forecast 2024," boeing.com Региональные поставщики используют внутренние достижения 5G для прямого перехода к гибридным архитектурам вышка-спутник, сжимая продуктовый цикл. Цель Японии запустить ad-hoc бортовые базовые станции телекоммуникаций к 2026 году показывает политическую поддержку воздушных сетевых слоев за пределами традиционного спутника. Индия и Юго-Восточная Азия также заказывают новые узкофюзеляжные флоты для обслуживания быстрорастущих путешествий среднего класса, расширяя базу спроса на стандартизированные комплекты связности.

Европа сохраняет большую установленную базу через производство Airbus, но рост поворачивается к устойчивости и городской мобильности. Регуляторные толчки по углеродному воздействию стимулируют принятие более легких, заподлицо установленных антенн, которые уменьшают сопротивление. Переход консорциума European Satellite Services Provider к космическому наблюдению за трафиком требует новых двухчастотных решеток для удовлетворения потребностей разнообразия орбитальных и наземных каналов. Выбор Lilium стратегии единственного поставщика для своей программы eVTOL увеличивает европейское внимание к интегрированным скинам антенн. Ближний Восток и Африка остаются меньшими сегодня, но принимают крупные расширения хабов, которые полагаются на включенный широкополосной связью пассажирский опыт, позиционированные для увеличения поглощения антенн по мере созревания инфраструктуры.

Конкурентный ландшафт

Рынок авиационных антенн умеренно фрагментирован. L3Harris, Honeywell и Collins Aerospace комбинируют квалификационные послужные списки и портфели авионики для сохранения ведущей доли. Между тем, нишевые инноваторы, такие как ThinKom Solutions, нацелены на электронно управляемые апертуры, которые разрушают устаревшие механические предложения. Вертикальные приобретения, такие как покупка Honeywell CAES за 1,9 млрд долларов США, иллюстрируют гонку за обеспечением компетенций нитрида галлия и фазированных решеток внутри корпоративных стен, защищая линии поставок и интеллектуальную собственность.

Поставщики среднего уровня преследуют прорывы аддитивного производства и конформных решеток. Успешный испытательный полет NASA 3D-печатного аэрогеля указывает на парадигму, в которой авиационные антенны производятся одновременно с секциями планера, уменьшая количество деталей и накладные расходы на доставку. Партнерства между производителями оборудования и фирмами оркестрации сетей, управляемыми ИИ, способствуют интегрированным ценностным предложениям, смешивая антенну, модем и облачную аналитику как единую поставку.

Конкурентная интенсивность также возрастает от регуляторной неопределенности, которая благоприятствует поставщикам с собственными политическими командами, способными предвосхищать сдвиги правил сертификации. Патенты Boeing, поданные для структурных положений антенн, намекают, что OEM планеров могут интернализировать определенные функции антенн, потенциально сжимая традиционных поставщиков. Однако инноваторы, предлагающие программно-определяемое управление лучом и легкие обновления по воздуху, могут захватить долю, обещая будущезащищенные пути в ужесточающемся регуляторном климате.

Лидеры индустрии авиационных антенн

-

L3Harris Technologies, Inc.

-

Honeywell International Inc.

-

Collins Aerospace (RTX Corporation)

-

Thales Group

-

HR Smith Group of Companies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: NASA успешно протестировала аэрогелевые антенны, встроенные в обшивку самолета во время полета с многоорбитальной связностью.

- Апрель 2025: Viasat представила продукт бортовой связности Amara, оснащенный электронно управляемым двухлучевым антенным терминалом Aera.

- Февраль 2025: L3Harris завершила первый полет своего комплекса электронной войны Viper Shield на планерах F-16, демонстрируя продвинутую интеграцию антенн.

- Август 2024: Thales была названа единственным поставщиком навигационных антенн и антенн связи для программы реактивного самолета Lilium eVTOL.

Объем отчета о глобальном рынке авиационных антенн

Авиационная антенна - это устройство, использующее радиочастоты для наведения воздушного судна. Система используется в связи с другими воздушными судами и наземными станциями управления. Эти антенны устанавливаются сверху или снизу воздушного судна. Информация в реальном времени о коммуникациях, наблюдении и навигационных приложениях может быть получена от различных типов антенн, таких как коммуникационные антенны, петлевые антенны, GPS антенны, маркерные маяковые антенны и другие.

Рынок авиационных антенн сегментирован по конечному пользователю, применению и географии. По конечному пользователю рынок сегментирован на коммерческую, военную авиацию и авиацию общего назначения. По применению рынок сегментирован на связь, навигацию и наблюдение. Отчет также охватывает размеры рынка и прогнозы для рынка авиационных антенн в основных странах разных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (USD).

| Коммерческая авиация |

| Военная авиация |

| Деловая авиация и авиация общего назначения |

| Беспилотные летательные аппараты (БПЛА) |

| Связь |

| Навигация |

| Наблюдение и разведка |

| Электронная война |

| Пассажирская связность/IFE |

| VHF/UHF связь |

| SATCOM |

| Навигация (VOR/ILS/MB) |

| Транспондер и ADS-B |

| GNSS/GPS антенны |

| Многодиапазонные конформные |

| 5G бортовые |

| HF |

| VHF |

| UHF |

| L-диапазон |

| C-диапазон |

| X-диапазон |

| Ku/Ka-диапазон |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По конечному пользователю | Коммерческая авиация | ||

| Военная авиация | |||

| Деловая авиация и авиация общего назначения | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По применению | Связь | ||

| Навигация | |||

| Наблюдение и разведка | |||

| Электронная война | |||

| Пассажирская связность/IFE | |||

| По типу антенн | VHF/UHF связь | ||

| SATCOM | |||

| Навигация (VOR/ILS/MB) | |||

| Транспондер и ADS-B | |||

| GNSS/GPS антенны | |||

| Многодиапазонные конформные | |||

| 5G бортовые | |||

| По частотному диапазону | HF | ||

| VHF | |||

| UHF | |||

| L-диапазон | |||

| C-диапазон | |||

| X-диапазон | |||

| Ku/Ka-диапазон | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка авиационных антенн?

Рынок авиационных антенн составляет 550,53 млн долларов США в 2025 году, поддерживаемый растущим спросом на многоорбитальную связность и обязательные модернизации наблюдения.

Насколько быстро будет расти рынок до 2030 года?

Прогнозируется, что рынок будет расширяться со CAGR 7,42%, достигая размера рынка авиационных антенн в 787,42 млн долларов США к концу десятилетия.

Какой сегмент конечных пользователей предлагает самый высокий потенциал роста?

Беспилотные летательные аппараты лидируют по росту со CAGR 9,09%, поскольку регулирования BVLOS и коммерческие услуги дронов требуют сертифицированных маломощных коммуникационных каналов.

Почему диапазоны Ku и Ka набирают импульс?

Спутники высокой пропускной способности, работающие в диапазонах Ku и Ka, обеспечивают бортовую связность класса потокового вещания, подталкивая авиакомпании к принятию антенн, поддерживающих более высокие частоты и стимулирующих CAGR 9,53% для этого сегмента.

Какие вызовы могут препятствовать расширению рынка?

Сложная интеграция антенна-обтекатель в композитных планерах и нарастающая перегрузка спектра в L- и C-диапазонах налагают инженерные и сертификационные препятствия, которые могут удлинить продуктовые циклы.

Какой регион добавит наибольший дополнительный доход?

Ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый рост со CAGR 8,12% благодаря большому заделу самолетов Китая и региональным инвестициям в гибридные сети 5G и спутниковые.

Последнее обновление страницы: