Размер и доля рынка дронов для сельского хозяйства

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.40 Миллиардов долларов США |

| Размер Рынка (2030) | 12.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дронов для сельского хозяйства от Mordor Intelligence

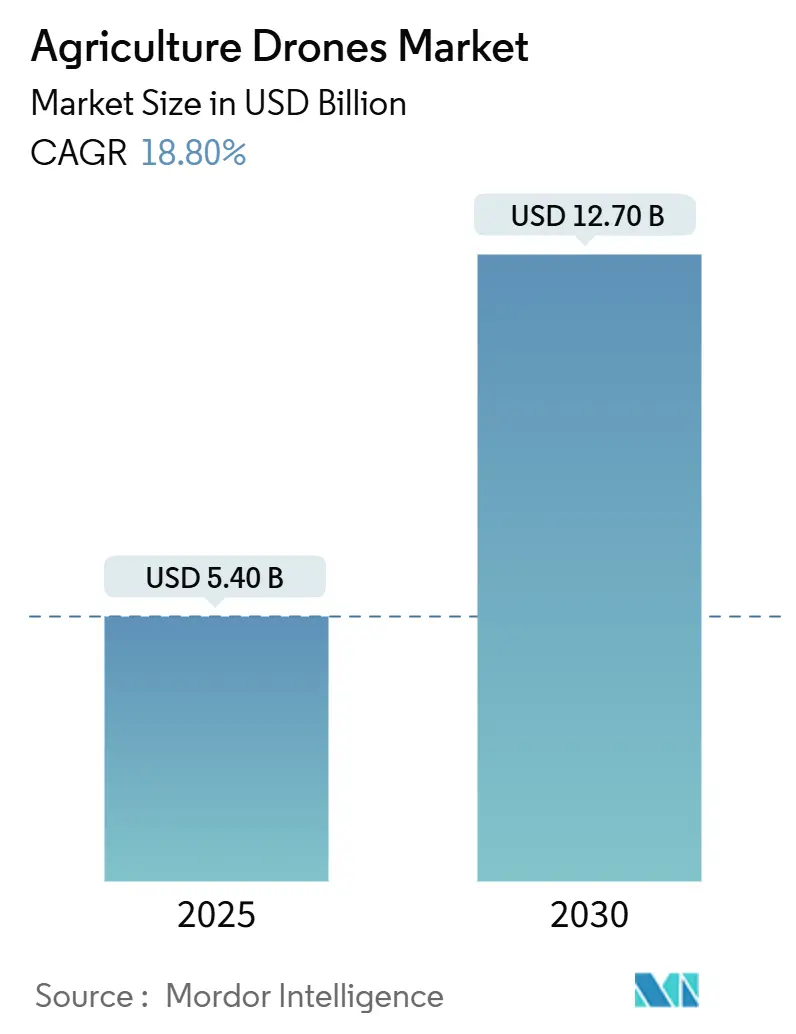

Рынок дронов для сельского хозяйства оценивается в 5,40 млрд долларов США в 2025 году, и прогнозируется его рост до 12,70 млрд долларов США к 2030 году при среднегодовом темпе роста 18,80%. Быстрые реформы сертификации в Соединенных Штатах и Европейском Союзе сократили сроки выполнения заказов для коммерческого опрыскивания, в то время как крупномасштабные развертывания в Китае и Индии подчеркивают решительный переход от пилотных испытаний к полноциклическим операциям. Аппаратное обеспечение остается основой доходов, однако волна программного обеспечения, ориентированного на аналитику, стимулирует новые сервисные модели, которые снижают барьеры входа для малых и средних хозяйств. Дроны среднего веса поднимаются по кривой принятия, поскольку операторы стремятся к большим объемам резервуаров и более длительному времени полета. В то же время государственные стимулы для углеродно-умных практик все больше монетизируют данные, которые собирают дроны, превращая центр затрат в источник доходов. Эти сходящиеся силы подчеркивают, почему рынок дронов для сельского хозяйства продолжает опережать большинство сегментов точного земледелия.

Ключевые выводы отчета

- По типу продукта аппаратное обеспечение лидировало с 64% долей доходов рынка дронов для сельского хозяйства в 2024 году, в то время как программное обеспечение, как прогнозируется, будет расти со среднегодовым темпом роста 29% до 2030 года.

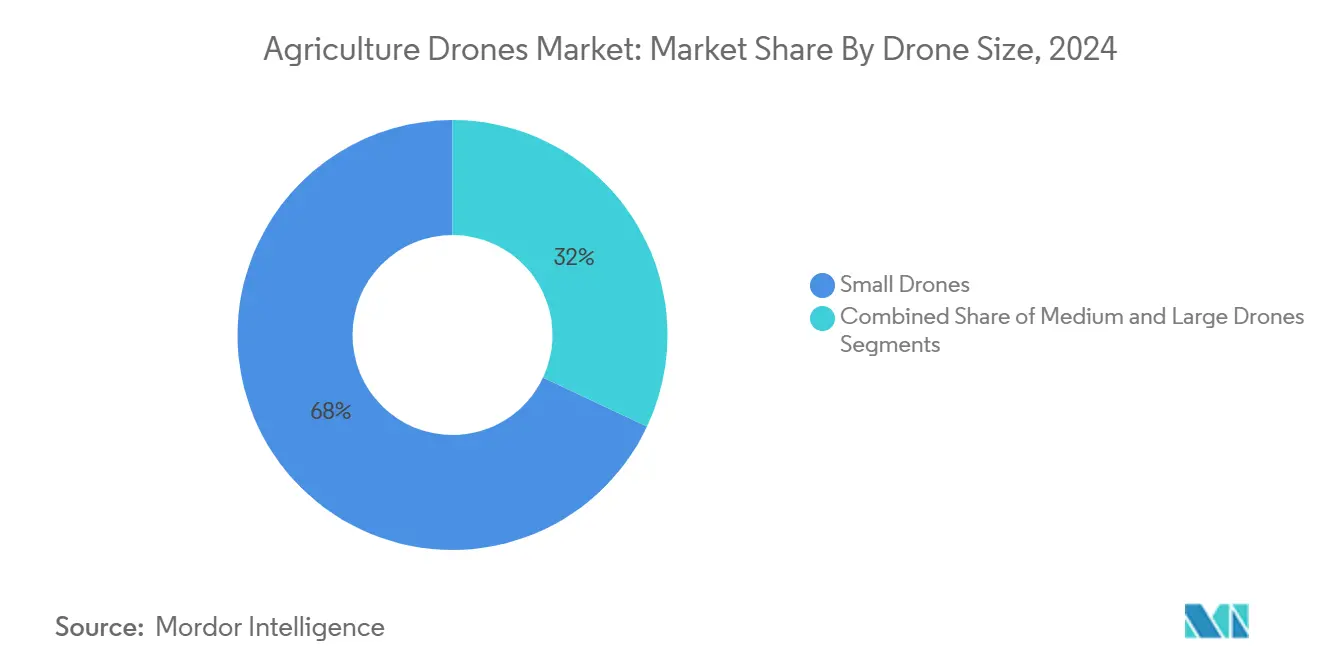

- По размеру дрона малые платформы (менее 20 кг) занимали 68% продаж по единицам в 2024 году; модели среднего размера (20-150 кг) зафиксировали наивысший прогнозируемый среднегодовой темп роста в 31% до 2030 года.

- По модели обслуживания продажи продукции составляли 72% размера рынка дронов для сельского хозяйства в 2024 году, тогда как дроны-как-услуга (DaaS) расширяются со среднегодовым темпом роста 35%.

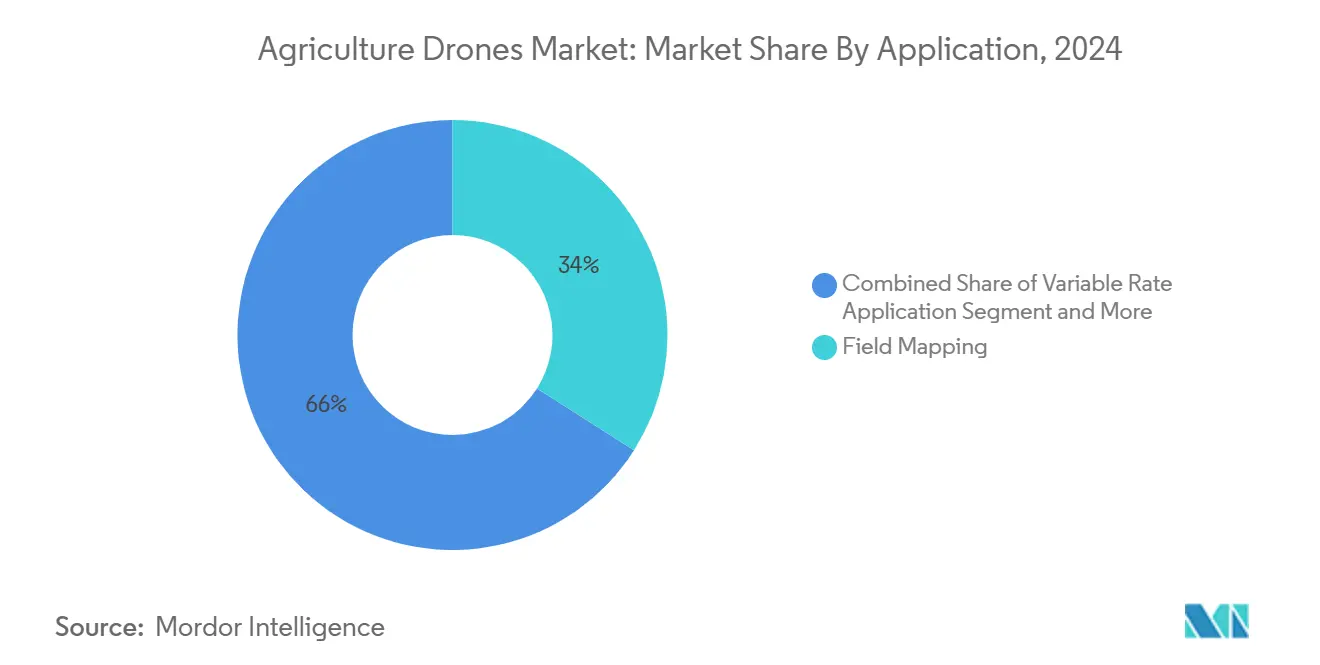

- По применению картографирование полей захватило 34% доли рынка дронов для сельского хозяйства в 2024 году, в то время как применение переменных норм развивается со среднегодовым темпом роста 26,5%.

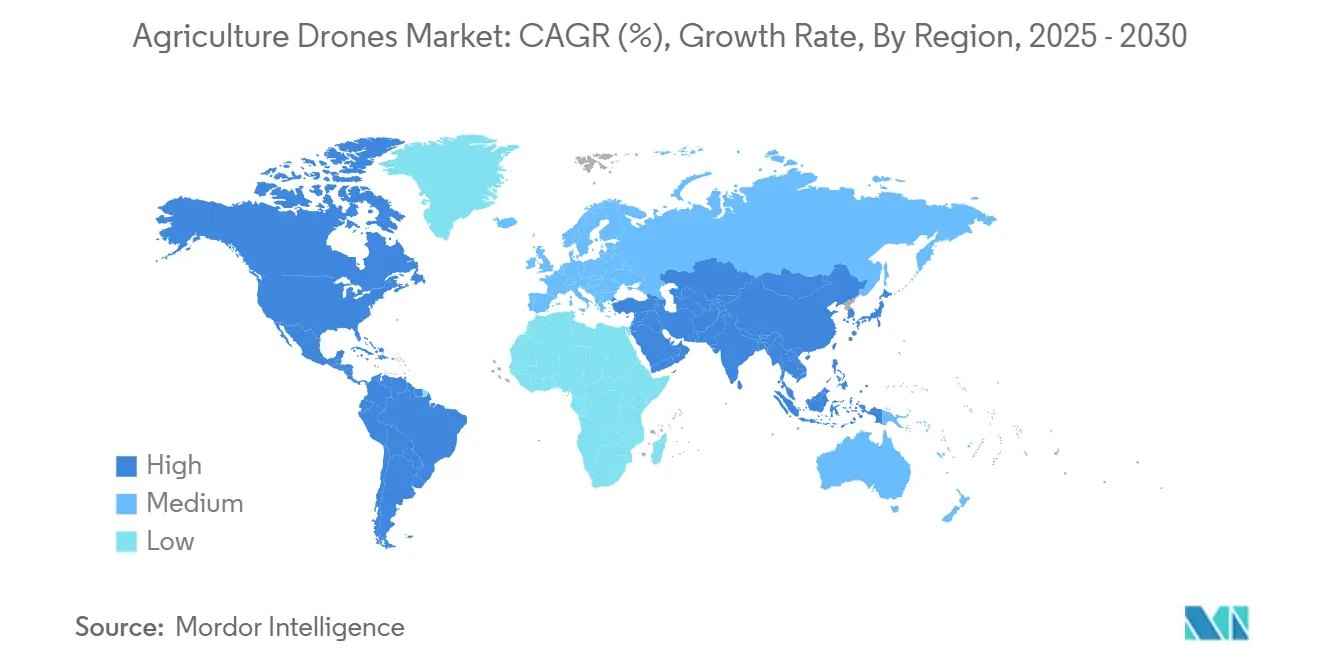

- По географии Северная Америка командовала 36% доходов 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развиваясь со среднегодовым темпом роста 23% к 2030 году.

- На уровне компаний пять ведущих игроков захватили примерно 66% глобальных продаж, при этом DJI лидирует на рынке, захватив 34% доходов глобального рынка дронов для сельского хозяйства.

Тенденции и аналитика глобального рынка дронов для сельского хозяйства

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение внедрения точного земледелия | +3.2% | Глобально, наиболее сильно в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущий спрос на продукты питания и устойчивое земледелие | +2.8% | Глобально, остро в Азиатско-Тихоокеанском регионе и Африке | Долгосрочный период (≥ 4 лет) |

| Инновации в опрыскивании и посеве, вызванные нехваткой рабочей силы | +2.1% | Северная Америка, Европа, Австралия | Краткосрочный период (≤ 2 лет) |

| Бизнес-модели дронов-как-услуга | +1.9% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Многоспектральная аналитика в реальном времени с ERP-системами ферм | +1.4% | Северная Америка, Европа и развитые рынки Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Программы субсидий для углеродно-умного земледелия | +1.1% | Северная Америка, Европа, отдельные регионы Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение внедрения точного земледелия

Подходы с переменными нормами сокращают использование гербицидов на 25%, одновременно повышая доходы ферм на 45-60 долларов США за гектар, что усиливается кинематическим позиционированием в реальном времени (RTK), которое обеспечивает нацеливание с сантиметровой точностью. DJI сообщает о более чем 500 миллионах гектаров, обработанных по всему миру, что означает огромную экономию воды и сокращение углеродных выбросов, эквивалентное посадке 1,2 миллиарда деревьев. Экономический аргумент прост: по мере роста затрат на материалы точное внесение становится необходимым для поддержания маржи, особенно на полях неправильной формы, где наземная техника работает неэффективно.

Растущий спрос на продукты питания и устойчивое земледелие

Планета, приближающаяся к 10 миллиардам человек, усиливает императив урожайности даже при том, что регуляторы ужесточают нормы пестицидов по всему рынку дронов для сельского хозяйства. Многоспектральные датчики рано обнаруживают стресс растений, позволяя целенаправленные ответы, которые защищают урожай без повсеместного использования химикатов. Испытания Университета Флориды улучшили эффективность азота на 28% в конопле, используя управляемое дронами питание. Потребительский спрос на прослеживаемую продукцию с низким воздействием и политические рамки, которые вознаграждают устойчивые практики, объединяются, чтобы держать точные решения в приоритете.

Технологические инновации в опрыскивании и посеве, вызванные нехваткой рабочей силы

Хроническая нехватка сельскохозяйственной рабочей силы ускоряет внедрение автономных систем. FAA теперь позволяет одному оператору управлять роями дронов, умножая обработанные площади на одного пилота. Sprayhawk компании Rotor Technologies с резервуаром на 110 галлонов может покрыть 240 акров в час, предлагая производительность, которая соперничает с легкими самолетами без пилота в кабине. Средние фермы, которые никогда не имели доступа к индивидуальным воздушным услугам, теперь получают автономность по требованию, делая воздушное опрыскивание основным вариантом на рынке дронов для сельского хозяйства.

Программы субсидий для углеродно-умного земледелия

Развивающиеся углеродные рынки рассчитывают на проверяемые измерения, и дроны предлагают недорогой путь для мониторинга показателей парниковых газов в масштабе поля. Прототип газочувствительного дрона Университета Сан-Паулу лежит в основе будущих схем верификации кредитов. Политический импульс превращает дроны в генераторы доходов, а не в статьи расходов, еще больше укрепляя кривые внедрения.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность управления и интеграции данных | -2.1% | Глобально, наиболее остро в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Ограниченная выносливость батареи и ограничения полезной нагрузки | -1.8% | Глобально, большая проблема на крупных фермах | Среднесрочный период (2-4 года) |

| Неравномерные регулятивные одобрения BVLOS | -1.5% | Глобально, специфично для стран | Среднесрочный период (2-4 года) |

| Риски кибербезопасности в связях дрон-облако | -0.9% | Цифрово развитые рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность управления и интеграции данных

Сырые изображения с дронов обильны, но превращение их в действия остается сложным для производителей, лишенных надежных IT-стеков. Отраслевые рабочие группы сейчас разрабатывают общие стандарты маркировки и данных для упрощения совместимости. Небольшие фермы без специализированных аналитиков часто борются за смешивание данных дронов с погодными лентами или историческими урожаями, замедляя циклы принятия решений.

Ограниченная выносливость батареи и ограничения полезной нагрузки

Типичные опрыскивающие дроны летают 20-50 минут, вынуждая к множественным заменам батарей на больших полях. Новая платформа Precision AI продлевает время в воздухе до 5 часов с резервуаром на 100 галлонов, но премиальные цены сужают ее аудиторию. Улучшения в плотности батарей и гибридных силовых установках находятся в разработке, однако кривые затрат потребуют времени для выравнивания с основными бюджетами.

Сегментный анализ

По размеру дрона: средние платформы захватывают возможности масштабирования

Малые дроны весом менее 20 кг командуют 68% поставок по единицам, получая выгоду от более простого лицензирования и доступных цен на рынке дронов для сельского хозяйства. Типичные резервуары на 2,5-18 галлонов покрывают до 50 акров в час, что является оптимальным для диверсифицированных ферм, k-state.edu. Их маневренность блестит в садах и неправильных участках, где наземное оборудование терпит неудачу.

Платформы среднего веса (от 20 до 150 кг) процветают со среднегодовым темпом роста 31%, опираясь на регулятивные реформы, которые позволяют более крупным аппаратам летать с меньшими бюрократическими препятствиями. P150 компании XAG воплощает эту тенденцию, сочетая трехмерное картографирование местности с роевым управлением для одновременных многоаппаратных миссий. Правила Transport Canada 2025 года вскоре разрешат этим дронам полеты в пределах визуальной видимости без специальных сертификатов[1]Источник: Transport Canada, "Drone Strategy to 2030," tc.canada.ca. Больший радиус действия и большие резервуары сокращают заправки, повышая экономику в час и закрепляя средние установки как новых рабочих лошадок рынка дронов для сельского хозяйства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели обслуживания: модели DaaS бросают вызов традиционным продажам

Владение продуктом все еще захватывает 72% размера рынка дронов для сельского хозяйства в 2024 году, потому что многие производители предпочитают полный контроль над планированием, обслуживанием и данными. Крупные производители распределяют затраты на несколько культур и сезонов, в то время как индивидуальные аппликаторы используют масштаб для поддержания низкой амортизации.

Дроны-как-услуга, развивающиеся со среднегодовым темпом роста 35%, нацелены на фермы, которые лишены капитала или специализированных пилотов. Hylio сообщает, что более половины их клиентуры теперь заказывает рои из нескольких дронов, а не покупки одного аппарата. Параллельные сервисные усилия поставщиков химикатов, таких как BASF, интегрируют воздушную аналитику с продажами материалов, доказывая, что повторяющиеся доходы превосходят одноразовые маржи во многих случаях. Результатом является яркая смесь собственности и подписки, расширяющая доступ и продвигающая рынок дронов для сельского хозяйства вперед.

По применению: применения переменных норм лидируют в инновациях

Картографирование полей сохраняет 34% доходов 2024 года, поскольку точные базовые данные лежат в основе каждого точного шага. Многоспектральные слои обнаруживают стресс, разрывы урожайности и вариации питательных веществ, которые ранее ускользали от невооруженного глаза на рынке дронов для сельского хозяйства.

Применение переменных норм, расширяющееся со среднегодовым темпом роста 26,5%, замыкает петлю между пониманием и действием. Только Канзас зарегистрировал 10,3 миллиона акров, опрысканных дронами в 2024 году, генерируя доходы в 215 миллионов долларов США. Автоматические изменения норм сокращают чрезмерное использование химикатов и ограничивают сток, согласуя агрономию с ужесточающимися экологическими правилами. Помимо защиты, дроны теперь засевают покровные культуры и распределяют полезных насекомых, сигнализируя о том, как рынок дронов для сельского хозяйства продолжает диверсифицироваться в агрономические ниши.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: ускорение программного обеспечения стимулирует интеграцию интеллекта

Аппаратное обеспечение доминировало на рынке дронов для сельского хозяйства с 64% доходов 2024 года, поскольку планеры, движение и датчики закрепляют первоначальные инвестиции. Модели с фиксированным крылом превосходны в сплошном картографировании, роторные аппараты обеспечивают точечное опрыскивание, а появляющиеся гибриды стремятся объединить оба преимущества. Снижение цен делает камеры среднего уровня и LIDAR доступными, расширяя внедрение аппаратного обеспечения даже в условиях ограниченных ресурсов.

Программное обеспечение, однако, является самым быстрорастущим сегментом со среднегодовым темпом роста 29%, поскольку машинно-обучающие движки переводят пиксели в предписания. Aerial WeedScout компании Sentera показывает, как ИИ конвертирует изображения в специфические для сорняков химические карты за минуты. По мере того как подписочные панели встраивают экономику поле за полем, фермеры все больше судят поставщиков по качеству понимания, а не по спецификационным листам длины корпуса. Это взаимодействие обеспечивает здоровые продажи аппаратного обеспечения, в то время как аналитика захватывает больше стека ценности, подтверждая, почему рынок дронов для сельского хозяйства вознаграждает интегрированные решения.

Географический анализ

Северная Америка лидирует по доходам с 36% долей рынка дронов для сельского хозяйства, отражая раннюю регулятивную ясность и обширную инфраструктуру точного земледелия. Смягченные правила роев FAA и предстоящая структура BVLOS еще больше сокращают операционное трение, в то время как свод правил Канады 2025 года дает средневесным дронам основное разрешение[2]Источник: Federal Aviation Administration, "Unmanned Aircraft Systems: Part 137 Agricultural Aircraft Operations," faa.gov. Надежная экосистема поставщиков услуг, дилеров и агрономических консультантов поддерживает сильный импульс внедрения.

Азиатско-Тихоокеанский регион представляет динамо, развиваясь со среднегодовым темпом роста 23% до 2030 года. Китай уже развернул более 120 000 сельскохозяйственных дронов на 175,5 миллионах акров ежегодно. Программа Kisan drone Индии и инициатива Drone Sister финансируют оборудование и обучение операторов, вливая как капитал, так и навыки в сельские районы. Нехватка рабочей силы в Японии и Южной Корее делает автоматизацию экономически неизбежной, превращая регион в горнило для масштабных экспериментов, которые расходятся по всему миру.

Европа следует со среднегодовым темпом роста 15,4%, поскольку Европейское агентство по безопасности авиации расширяет свою предопределенную оценку рисков на земледелие, сокращая циклы одобрения при поддержании строгих норм безопасности[3]Источник: European Union Aviation Safety Agency, "EASA Acceptable Means of Compliance and Guidance Material AMC-GM," easa.europa.eu. Южная Америка растет со среднегодовым темпом роста 17,2% благодаря лидерству Бразилии в точном земледелии и растущему интересу инвесторов к углеродно-умному растениеводству. В совокупности эти динамики обеспечивают рынку дронов для сельского хозяйства поистине глобальную взлетную полосу.

Конкурентная среда

Рынок дронов для сельского хозяйства имеет умеренную концентрацию. DJI держит 34% глобальных доходов, эксплуатируя масштаб потребительского производства, но сталкиваясь с регулятивными встречными ветрами в Соединенных Штатах и частях Европы. 16% доля XAG опирается на сильные позиции в Азиатско-Тихоокеанском регионе и четкий фокус на случаях использования в сельском хозяйстве, в то время как Parrot, AeroVironment и Trimble дополняют верхний уровень специализированными промышленными предложениями.

Лидерство в аппаратном обеспечении больше не достаточно. Одобренные FAA рои Hylio и Sprayhawk Rotor Technologies толкают границы производительности, иллюстрируя, как инновации опережают лояльность к бренду на рынке дронов для сельского хозяйства. Стратегические альянсы перестраивают границы; AGCO и Trimble сформировали совместное предприятие PTx Trimble на 2 миллиарда долларов США, чтобы объединить руководство трактора, телематику и воздушные данные под одной крышей. Региональные разрушители добавляют давление, адаптируя программное обеспечение и услуги к местным культурам и языкам, фрагментируя долю в сегментах более низкого уровня.

Искусственный интеллект выступает как критический дифференциатор. Покупка Sentera компанией John Deere ускоряет автоматизацию замкнутого цикла, где дроны диагностируют, а наземные установки лечат в тот же день. Тем временем игроки спешат встроить инструменты верификации углерода, которые конвертируют мандаты устойчивости в пакетные доходы. Результатом является динамическое поле битвы, где глубина услуг и понимание данных диктуют конкурентную силу больше, чем спецификации планера.

Лидеры индустрии дронов для сельского хозяйства

-

SZ DJI Technology Co., Ltd.

-

XAG Co., Ltd.

-

Parrot SA

-

AeroVironment Inc.

-

Trimble Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: John Deere приобрела Sentera, включив ее воздушную аналитику в операционный центр Deere для агрономического картографирования в реальном времени.

- Апрель 2025: Transport Canada представила правила, действующие с ноября 2025 года, которые разрешают средним дронам (25-150 кг) и полетам BVLOS без специальных сертификатов.

- Июль 2024: Precision AI представила свой Stratus AirSprayer с временем полета до 5 часов и емкостью 60-100 галлонов.

- Июнь 2024: CHS присоединилась к инициативе Grand Farm Северной Дакоты для пилотирования автономности дронов и ИИ в живых фермерских средах.

Масштабы глобального отчета о рынке дронов для сельского хозяйства

Дрон - это летающий робот, который может управляться дистанционно или летать автономно, используя программно-управляемые планы полета в своих встроенных системах. Дроны могут собирать данные, которые можно использовать для решения, достаточно ли воды у растений или для обнаружения утечек в ирригационной системе. Рынок дронов для сельского хозяйства сегментирован по типу продукта (программное обеспечение и аппаратное обеспечение), применению (картографирование полей, применение переменных норм, разведка культур и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогноз для сельскохозяйственных дронов в стоимостном выражении (доллары США) и объеме (единицы) для вышеуказанных сегментов.

| Аппаратное обеспечение | Фиксированное крыло |

| Роторное лезвие | |

| Гибрид | |

| По программному обеспечению | Управление данными |

| Изображение | |

| Аналитика данных | |

| Другое программное обеспечение |

| Малый (менее 20 кг) |

| Средний (20-150 кг) |

| Крупный (более 150 кг) |

| Продажи продукции |

| Дроны-как-услуга (DaaS) |

| Картографирование полей |

| Применение переменных норм |

| Разведка культур |

| Опрыскивание и посев культур |

| Мониторинг скота |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Кения | |

| Остальная Африка |

| По типу продукта | Аппаратное обеспечение | Фиксированное крыло |

| Роторное лезвие | ||

| Гибрид | ||

| По программному обеспечению | Управление данными | |

| Изображение | ||

| Аналитика данных | ||

| Другое программное обеспечение | ||

| По размеру дрона | Малый (менее 20 кг) | |

| Средний (20-150 кг) | ||

| Крупный (более 150 кг) | ||

| По модели обслуживания | Продажи продукции | |

| Дроны-как-услуга (DaaS) | ||

| По применению | Картографирование полей | |

| Применение переменных норм | ||

| Разведка культур | ||

| Опрыскивание и посев культур | ||

| Мониторинг скота | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка дронов для сельского хозяйства?

Рынок дронов для сельского хозяйства стоит 5,40 млрд долларов США в 2025 году и, как прогнозируется, достигнет 12,70 млрд долларов США к 2030 году при среднегодовом темпе роста 18,80%.

Какой регион лидирует во внедрении дронов для сельского хозяйства?

Северная Америка держит наибольшую долю в 36% доходов 2024 года благодаря регулятивной ясности и установленной экосистеме точного земледелия.

Почему модели дронов-как-услуга растут быстро?

DaaS устраняет высокие первоначальные затраты и техническую сложность, о чем свидетельствует среднегодовой темп роста 35%, делая технологию дронов доступной для более мелких ферм.

Какой сегмент расширяется быстрее всего в применениях?

Опрыскивание и посев с переменными нормами, подстегиваемые давлением затрат на материалы и экологическими правилами, растет со среднегодовым темпом роста 26,5%.

Как политические стимулы влияют на внедрение дронов?

Субсидии для углеродно-умного земледелия и упрощенные процессы сертификации снижают как финансовые, так и регулятивные барьеры, добавляя в сумме +1,1% подъем к прогнозу среднегодового темпа роста.

Набирают ли средневесные дроны обороты?

Да. Платформы весом от 20 кг до 150 кг регистрируют наивысший рост со среднегодовым темпом роста 31%, поскольку они балансируют большие полезные нагрузки с появляющимися поддерживающими регламентами.

Последнее обновление страницы: