Размер и доля рынка сельскохозяйственных роботов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

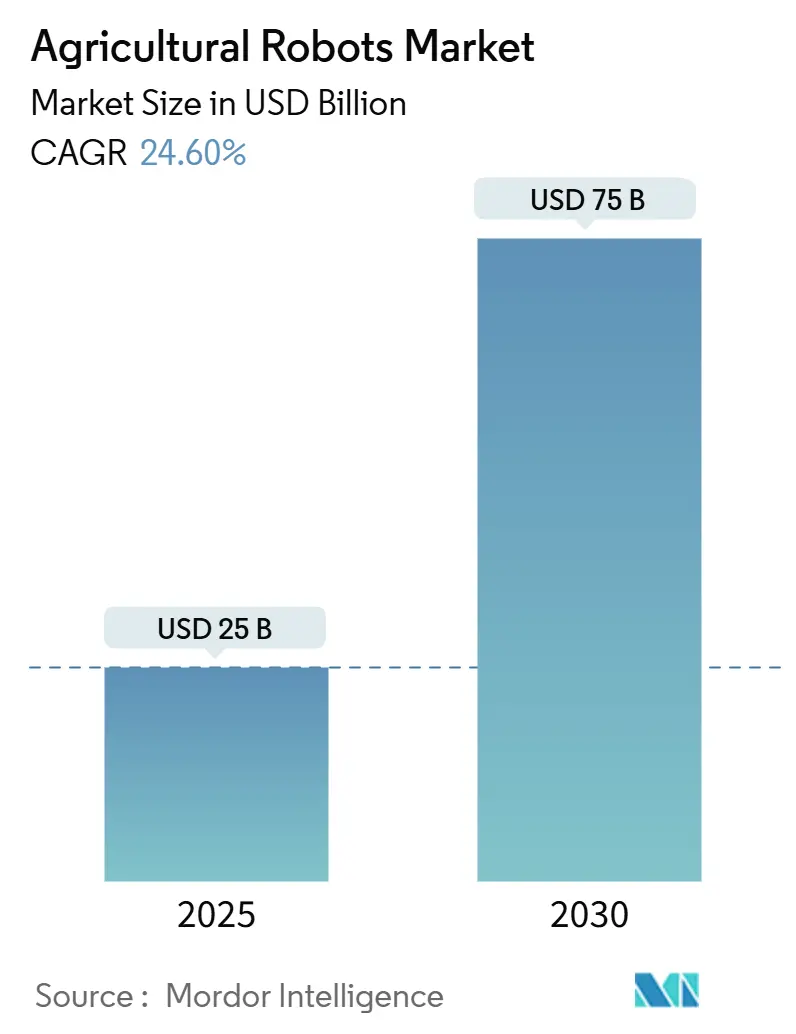

| Размер Рынка (2025) | 25 Миллиардов долларов США |

| Размер Рынка (2030) | 75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.60% CAGR |

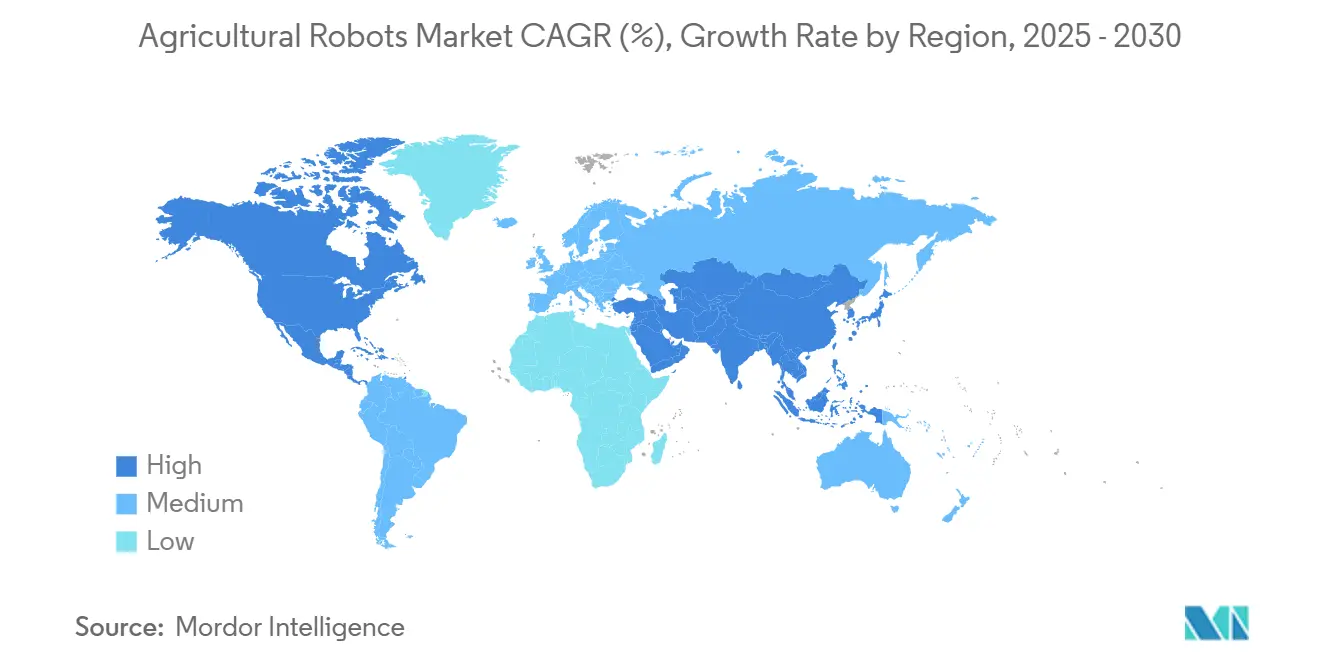

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сельскохозяйственных роботов от Mordor Intelligence

Рынок сельскохозяйственных роботов оценивается в 25 миллиардов долларов США в 2025 году и, по прогнозам, вырастет до 75 миллиардов долларов США к 2030 году, что отражает среднегодовой темп роста 24,6%. Этот рост обусловлен острой необходимостью фермеров компенсировать нехватку рабочей силы, повысить урожайность и сократить потери ресурсов за счет автономных машин, интегрирующих искусственный интеллект, компьютерное зрение и датчики точного позиционирования. Высокий спрос на гибкое оборудование, способное работать днем и ночью на больших площадях и специализированных культурах, поддерживает поток капитала в новые готовые к полевому использованию платформы, в то время как снижение цен на компоненты делает некогда премиальные технологии доступными для производителей среднего размера. Аппаратное обеспечение остается якорем доходов сегодня, однако повторяющиеся программные подписки и сервисные соглашения быстро расширяются, поскольку производители отдают приоритет интегрированной поддержке принятия решений, прогнозному техническому обслуживанию и облачной координации парка машин. Венчурные и корпоративные инвесторы рассматривают рынок сельскохозяйственных роботов как основную опору более широкой экосистемы AgTech и продолжают финансировать стартапы, решающие специфические проблемы, такие как прополка без химикатов, селективная уборка урожая и слияние данных различных фермерских активов. Наконец, государственные субсидии, поощряющие устойчивые практики, ускоряют внедрение, поглощая часть первоначальных затрат и уточняя правила безопасности для автономных машин.

Ключевые выводы отчета

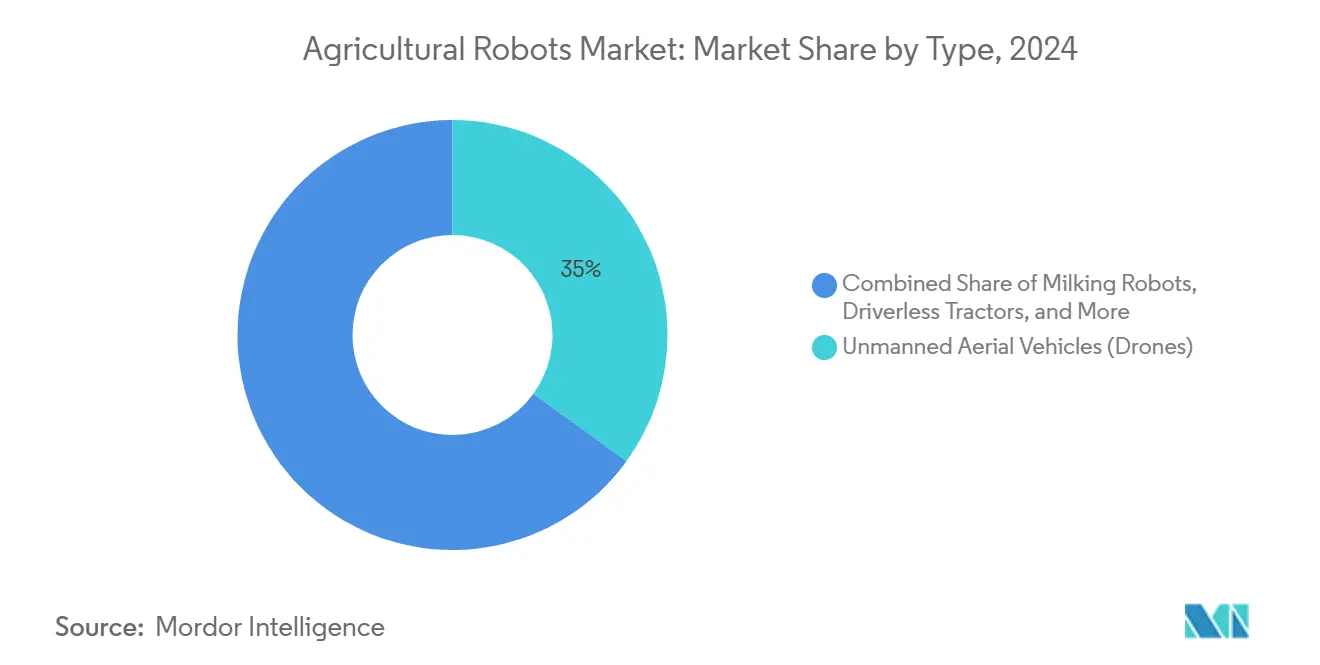

- По типу БПЛА и дроны занимали 35% доли рынка сельскохозяйственных роботов в 2024 году, в то время как автоматизированные системы уборки урожая показывают самый высокий среднегодовой темп роста 26% до 2030 года.

- По применению применение на больших площадях занимало 24% доли рынка сельскохозяйственных роботов в 2024 году, в то время как автоматизация теплиц расширяется со среднегодовым темпом роста 24% до 2030 года.

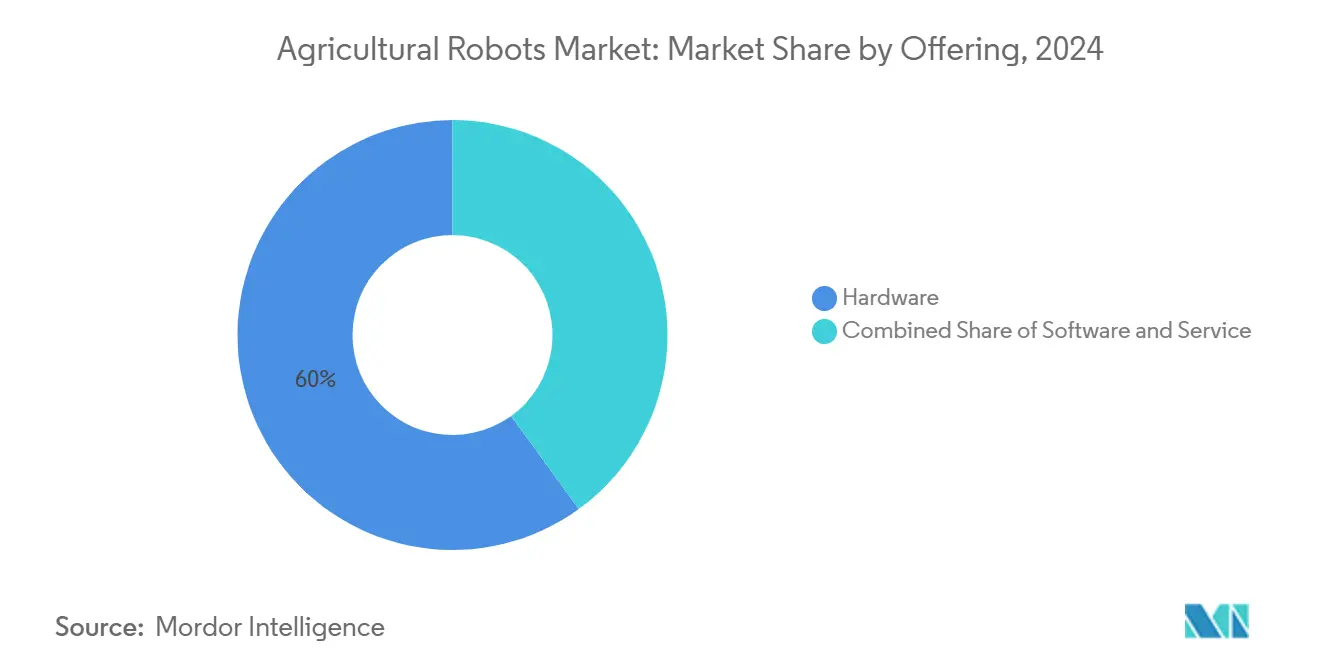

- По предложению аппаратное обеспечение захватило 60% размера рынка сельскохозяйственных роботов в 2024 году, а программные решения продвинулись со среднегодовым темпом роста 21% между 2025 и 2030 годами.

- По географии Северная Америка лидировала с долей доходов 37% в 2024 году; Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 25,5% до 2030 года.

Тенденции и аналитические данные глобального рынка сельскохозяйственных роботов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Хроническая нехватка рабочей силы и стареющее фермерское население | +6.2% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Растущие венчурные и корпоративные инвестиции в агророботику | +4.8% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Государственные стимулы для автоматизации умного земледелия | +3.5% | Европа и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Быстрые достижения в области ИИ, зрения и LIDAR-технологий | +4.1% | Глобальные технологические центры | Краткосрочный (≤ 2 лет) |

| Ночные автономные операции для избежания теплового стресса | +2.3% | Ближний Восток, Африка и жаркие азиатские регионы | Долгосрочный (≥ 4 лет) |

| Спрос на безпестицидные лазерные решения для прополки | +3.7% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Хроническая нехватка рабочей силы и стареющее фермерское население

Нехватка рабочей силы выросла до структурной проблемы, поскольку опытные работники уходят на пенсию, а молодые поколения выбирают несельскохозяйственную карьеру. В Соединенных Штатах 60% агропредприятий отложили проекты в 2024 году из-за невозможности обеспечить сезонные бригады, а труд уже составляет 40% производственных затрат на высокоценных фермах Калифорнии. Автономные роботы обеспечивают постоянную рабочую силу, работающую круглосуточно без сверхурочных, улучшая непрерывность полевых работ и смягчая давление инфляции заработной платы. Поставщики теперь подчеркивают легкость развертывания, чтобы помочь производителям интегрировать роботизированные устройства с минимальным обучением, дополнительно снижая барьер для входа.

Растущие венчурные и корпоративные инвестиции в агророботику

Несмотря на снижение более широкого финансирования AgTech, капитал, вложенный в фермерскую робототехнику, вырос на 9% в 2024 году, подчеркивая убежденность инвесторов в масштабируемых решениях автоматизации. New Holland заключила партнерство с Bluewhite для модернизации специализированных тракторов, сотрудничество, которое, как ожидается, сократит эксплуатационные расходы до 85% для владельцев садов и виноградников. Verdant Robotics, Fieldwork Robotics и другие стартапы получили многомиллионные раунды, которые сокращают циклы разработки продуктов и ускоряют международные запуски. Результирующая волна инноваций поддерживает рынок сельскохозяйственных роботов высокодинамичным и конкурентоспособным.

Государственные стимулы для автоматизации умного земледелия

Публичные программы, связывающие цели устойчивости с принятием технологий, формируются в основных сельскохозяйственных регионах. Грант Великобритании по повышению производительности фермерских хозяйств покрывает долю цены покупки автономных систем, объединяющих навигацию, зондирование и аналитику[1]Источник: Департамент окружающей среды, продовольствия и сельских дел Великобритании, "Руководство по гранту повышения производительности фермерских хозяйств," gov.uk. Национальная стратегия робототехники Австралии подсчитывает, что робототехника может добавить 600 миллиардов австралийских долларов (420 миллиардов долларов США) к национальному ВВП, при этом сельское хозяйство ранжируется как приоритетный сектор[2]Источник: Министерство торговли США, "Национальная стратегия робототехники," commerce.gov. Такие стимулы сокращают периоды окупаемости для производителей, особенно малых и средних хозяйств, и сигнализируют о долгосрочной регулятивной поддержке автономии.

Быстрые достижения в области ИИ, зрения и LIDAR-технологий

Массивы камер, краевые процессоры и недорогие устройства LIDAR теперь позволяют сельскохозяйственным роботам обнаруживать препятствия, классифицировать растения и корректировать траектории инструментов в режиме реального времени. Стек автономии второго поколения John Deere использует 16 камер, которые питают модели машинного обучения, способные к точности на уровне сантиметров в условиях пыли, тумана или частичного затенения. Аналогичные наборы датчиков питают университетские исследовательские уборочные машины, которые навигируют по рядам теплиц без человеческого надзора, открывая новые случаи использования в высокоценном садоводстве.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты и неопределенная рентабельность инвестиций для мелких хозяйств | -4.8% | Развивающиеся экономики | Долгосрочный (≥ 4 лет) |

| Пробелы в сельской связности для управления в реальном времени | -3.2% | Африка и части Азии | Среднесрочный (2-4 года) |

| Этические проблемы взаимодействия животных и роботов | -1.5% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Фрагментированная сертификация автономных машин | -2.7% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и неопределенная рентабельность инвестиций для мелких хозяйств

Полностью автоматизированный доильный зал может стоить 10 000 долларов США на корову, что составляет почти 2 миллиона долларов США для молочной фермы на 180 коров. Многие мелкие хозяйства не могут получить доступ к доступному финансированию или программам лизинга, а колебания цен на сырьевые товары продлевают горизонт окупаемости. Модульные конструкции и модели кооперативного владения появились для распределения капитальных нагрузок, однако экономическая осуществимость остается препятствием в чувствительных к ценам регионах.

Фрагментированная сертификация автономных машин

Правила, регулирующие беспилотные тракторы, различаются по юрисдикциям. Регламент по машинам Европейского союза добавляет требования по надзору и безопасности, которые не существуют во многих штатах США[3]Источник: Ассоциация европейской сельскохозяйственной машинной индустрии, "Обзор регламента по машинам ЕС," cema-aisbl.eu. Производители должны навигировать множественные протоколы тестирования, продлевая временные рамки запуска продуктов и создавая затраты на соответствие, которые меньшие фирмы находят обременительными.

Сегментный анализ

По типу: доминирование БПЛА сохраняется, пока роботы для уборки урожая ускоряются

БПЛА сохранили 35% доли рынка сельскохозяйственных роботов в 2024 году, поскольку производители полагались на аэрофотоснимки, переменное опрыскивание и обнаружение стресса урожая для повышения эффективности ресурсов. DJI сообщила о более чем 400 000 дронов, обрабатывающих 500 миллионов гектаров по всему миру, подтверждая роль дронов как ворот автоматизации раннего этапа. Размер рынка сельскохозяйственных роботов, связанный с аппаратным обеспечением БПЛА и связанными программными подписками, прогнозируется к устойчивому расширению, поскольку национальные органы воздушного пространства уточняют правила, позволяющие миссии за пределами визуальной линии зрения.

Автоматизированные уборочные машины регистрируют самый высокий среднегодовой темп роста 26%, поскольку производители фруктов и овощей сталкиваются с серьезной нехваткой сборщиков и узкими окнами уборки. Устройство Fieldwork Robotics для малины уже соответствует человеческой производительности при 150-300 ягодах в час и обещает непрерывную работу в ночные смены. Беспилотные тракторы также набирают обороты с темпом роста 27%, поскольку OEM модернизируют существующие парки комплектами восприятия, которые управляют обработкой почвы, посевом и обязанностями зернового транспорта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: масштаб больших площадей лидирует, поскольку автоматизация теплиц набирает темп

Задачи на больших площадях, такие как картирование, удобрение и межрядная прополка, составили 24% доходов 2024 года благодаря немедленной экономии семян, удобрений и топлива. Лазерные системы, которые очищают 200 000 сорняков в час без гербицидов, иллюстрируют прирост эффективности, стимулирующий внедрение. Размер рынка сельскохозяйственных роботов, привязанный к применению на больших площадях, прогнозируется остаться крупнейшим вкладчиком до 2030 года.

Автоматизация теплиц растет со среднегодовым темпом роста 24%, поскольку контролируемые среды упрощают навигацию и оправдывают более высокую капиталоемкость через премиальные цены на урожай. Роботизированные опрыскиватели, опылители и уборочные машины работают постоянно в узких проходах, где человеческий труд дефицитен. Операции по выращиванию клубники в закрытом грунте с использованием управляемых камерой сборщиков демонстрируют, что точное обращение снижает повреждения и повышает коэффициенты упаковки, усиливая внедрение.

По предложению: аппаратное обеспечение удерживает большинство, программное обеспечение мчится вперед

Аппаратное обеспечение сохранило долю доходов 60% в 2024 году, опираясь на модули автономной навигации, роботизированные руки и прочные шасси, выдерживающие суровые полевые условия. Размер рынка сельскохозяйственных роботов, привязанный к механическим системам, будет продолжать расти, поскольку OEM перенастраивают портфолио тракторов в сторону готовых к автономии конструкций. Датчики и устройства зрения следуют, стимулируемые падающими ценами на компоненты и растущей точностью.

Программное обеспечение регистрирует самый высокий среднегодовой темп роста 21%, поскольку производители требуют облачные панели управления, которые объединяют данные от дронов, беспилотных тракторов и стационарных датчиков. Операционные системы роботов организуют логистику парка, в то время как наборы управления фермами предоставляют карты предписаний и топливные остающиеся повторяющиеся потоки доходов. Сервисные пакеты, объединяющие обучение, прогнозное техническое обслуживание и ценообразование за акр, укрепляют связи с поставщиками и смягчают бремя первоначальных инвестиций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 37% рынка сельскохозяйственных роботов в 2024 году благодаря большим размерам ферм, поддерживающим регулятивным песочницам и глубоким пулам венчурного капитала. Carbon Robotics привлекла 70 миллионов долларов США для масштабирования своего LaserWeeder второго поколения, отражая доверие инвесторов к борьбе с сорняками без химикатов. Соединенные Штаты пересматривают правила безопасности для беспилотных тракторов, сигнализируя путь к основной полевой автономии. Канада и Мексика добавляют спрос через зерновые и высокоценное садоводство соответственно, расширяя базу внедрения региона.

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 25,5%, поскольку Китай финансирует отечественных чемпионов робототехники и контролирует цели продовольственной безопасности. Японское правительство субсидирует автономные решения для садов для стареющего фермерского населения, в то время как Национальная стратегия робототехники Австралии нацелена на 600 миллиардов австралийских долларов (420 миллиардов долларов США) прибыли ВВП от более широкой автоматизации[4]Источник: Министерство торговли США, "Национальная стратегия робототехники," commerce.gov . Индия исследует недорогих роботов для прополки и опрыскивания, адаптированных к бюджетам мелких хозяйств, хотя связность и финансирование остаются препятствиями.

Европа продвигается устойчиво, стимулируемая нехваткой рабочей силы, регулированием устойчивости и высокими стандартами защиты урожая. Регламент по машинам Европейского союза включает новые положения для автономных мобильных машин, давая производителям более ясную дорожную карту соответствия[5]Источник: Ассоциация европейской сельскохозяйственной машинной индустрии, "Обзор регламента по машинам ЕС," cema-aisbl.eu . Германия пилотирует полностью электрический трактор Fendt e100 Vario, доказывая полевую работу с нулевыми выбросами в течение четырех-семи часов работы на одной батарее 100 кВтч. Программа грантов Великобритании компенсирует покупки робототехники, а Франция и Испания тестируют многороботные прополочные машины на виноградниках и оливковых рощах.

Конкурентный ландшафт

Пять крупнейших поставщиков контролируют 56% глобальных доходов, подтверждая умеренно концентрированную структуру, которая все еще позволяет меньшим новаторам процветать. John Deere, CNH Industrial и AGCO используют установленные сети продаж для комплектации комплектов автономии со своими основными тракторами, в то время как чисто игровые участники сосредотачиваются на конкретных задачах, таких как лазерная прополка, селективная уборка урожая или автоматизация молочных ферм. Соглашение New Holland с Bluewhite встраивает автономное навигационное программное обеспечение в тракторы для садов, продаваемые через дилерские центры западных Соединенных Штатов cnhindustrial.com.

Стратегические альянсы изменяют конкурентные границы. New Holland смешивает навигационное программное обеспечение Bluewhite в тракторы для садов, обещая экономию затрат 85% для производителей специализированных культур. Комплект модернизации OutRun AGCO повышает топливную эффективность до 8% и расширяет автономию на устаревшие тракторы. Deere приобретает производителя батарей Kreisel Electric для обеспечения силовых агрегатов следующего поколения. Меньшие фирмы эксплуатируют пробелы в сборе деликатных фруктов, болотных рисовых полях и прополочных машинах, дружественных к мелким хозяйствам.

Технологическая конкуренция зависит от точности восприятия, робастности моделей ИИ и полностекового интеграции программного обеспечения. Приобретение Deere компании Kreisel Electric привносит производство батарей внутрь компании, сигнализируя сдвиг к вертикально интегрированным электрическим силовым агрегатам, которые снижают эксплуатационные расходы и выбросы. Возможности белого пространства включают нишевые культуры, где текущее оборудование lacks деликатного обращения, и развивающиеся рынки, где низкозатратные модульные системы могут обогнать большие обычные устройства. Поставщики, которые комплектуют аппаратное обеспечение, программное обеспечение и текущие услуги, позиционируют себя для захвата пожизненной стоимости клиента и защиты маржи, поскольку аппаратное обеспечение коммодитизируется.

Лидеры индустрии сельскохозяйственных роботов

-

Deere & Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Kubota Corporation

-

SZ DJI Technology Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: John Deere подтвердила планы коммерциализации своего первого полностью электрического автономного трактора к 2026 году после получения мажоритарного пакета акций в Kreisel Electric.

- Март 2025: AGCO запустила комплекты модернизации автономии OutRun для смешанных парков, обещая экономию топлива 7-8% на нескольких брендах тракторов.

- Февраль 2025: Carbon Robotics выпустила LaserWeeder G2 с на 25% меньшим весом и модульными конструкциями, подходящими для ферм от 80 до 800 акров.

- Январь 2025: John Deere представила свой стек автономии второго поколения на CES 2025, добавив продвинутый ИИ и 16-камерное зрение к трактору 9RX, садовому трактору 5ML и электрической газонокосилке с батарейным питанием.

Область действия глобального отчета по рынку сельскохозяйственных роботов

Сельскохозяйственные роботы - это специализированные изделия технологии, способные помогать фермерам с широким спектром операций для улучшения качества и эффективности урожайности, минимизации зависимости от ручного труда и увеличения общей производительности. Они могут анализировать, размышлять и выполнять множество функций. Рынок сельскохозяйственных роботов сегментирован по типу (беспилотные летательные аппараты (дроны), роботы для доения, беспилотные тракторы и автоматизированные системы уборки урожая), применению (применение на больших площадях, управление молочными фермами, сбор данных с воздуха, отслеживание и прогнозирование погоды и управление запасами), предложению (аппаратное обеспечение, программное обеспечение и услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Беспилотные летательные аппараты (дроны) |

| Роботы для доения |

| Беспилотные тракторы |

| Автоматизированные системы уборки урожая |

| Многоцелевые полевые роботы |

| Роботы для сортировки и упаковки |

| Применение на больших площадях | Картирование полей |

| Посев и посадка | |

| Удобрение и орошение | |

| Межкультурные операции | |

| Сбор и уборка урожая | |

| Управление молочными фермами | Доение |

| Пастьба и выпас | |

| Сбор данных с воздуха | |

| Отслеживание и прогнозирование погоды | |

| Управление запасами | |

| Автоматизация теплиц | |

| Операции фруктовых садов |

| Аппаратное обеспечение | Системы автономной навигации |

| Датчики и системы зрения | |

| Роботизированные руки и концевые эффекторы | |

| Программное обеспечение | Операционные системы роботов |

| Платформы управления фермами | |

| Алгоритмы анализа данных и ИИ | |

| Услуги | Интеграция и развертывание |

| Техническое обслуживание и обновления | |

| Данные как услуга |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу | Беспилотные летательные аппараты (дроны) | |

| Роботы для доения | ||

| Беспилотные тракторы | ||

| Автоматизированные системы уборки урожая | ||

| Многоцелевые полевые роботы | ||

| Роботы для сортировки и упаковки | ||

| По применению | Применение на больших площадях | Картирование полей |

| Посев и посадка | ||

| Удобрение и орошение | ||

| Межкультурные операции | ||

| Сбор и уборка урожая | ||

| Управление молочными фермами | Доение | |

| Пастьба и выпас | ||

| Сбор данных с воздуха | ||

| Отслеживание и прогнозирование погоды | ||

| Управление запасами | ||

| Автоматизация теплиц | ||

| Операции фруктовых садов | ||

| По предложению | Аппаратное обеспечение | Системы автономной навигации |

| Датчики и системы зрения | ||

| Роботизированные руки и концевые эффекторы | ||

| Программное обеспечение | Операционные системы роботов | |

| Платформы управления фермами | ||

| Алгоритмы анализа данных и ИИ | ||

| Услуги | Интеграция и развертывание | |

| Техническое обслуживание и обновления | ||

| Данные как услуга | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка сельскохозяйственных роботов?

Рынок сельскохозяйственных роботов оценивается в 25 миллиардов долларов США в 2025 году и прогнозируется достичь 75 миллиардов долларов США к 2030 году.

Какой регион удерживает наибольшую долю рынка сельскохозяйственных роботов?

Северная Америка лидирует с долей доходов 37% в 2024 году, поддерживаемая большими размерами ферм и ранним принятием точного земледелия.

Какой технологический сегмент растет быстрее всего?

Автоматизированные системы уборки урожая регистрируют самый высокий среднегодовой темп роста 26% до 2030 года, поскольку производители фруктов и овощей автоматизируют трудоемкие задачи сбора.

Насколько значительны дроны в индустрии сельскохозяйственных роботов?

Дроны составляют 35% доходов 2024 года, что делает их крупнейшим единичным технологическим сегментом благодаря их универсальности в опрыскивании, разведке и картировании.

Каков основной барьер для принятия малыми фермами?

Высокие первоначальные затраты и неопределенные периоды окупаемости отпугивают мелких хозяйств, особенно в развивающихся экономиках, где варианты финансирования ограничены.

Как правительства поощряют сельскохозяйственную робототехнику?

Политики, такие как грант Великобритании по повышению производительности фермерских хозяйств и Национальная стратегия робототехники Австралии, обеспечивают субсидии и регулятивную ясность, которые снижают риск принятия и ускоряют развертывание.

Последнее обновление страницы: