Размер и доля рынка аэрокосмической промышленности Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

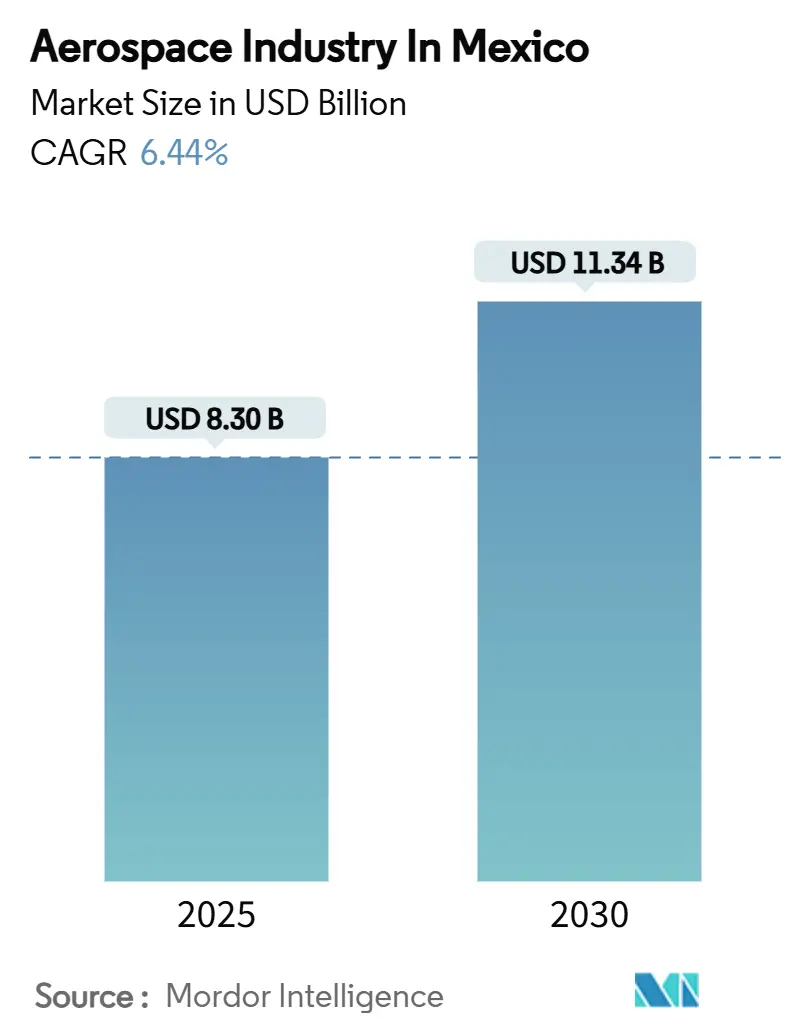

| Размер Рынка (2025) | 8.30 Миллиардов долларов США |

| Размер Рынка (2030) | 11.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.44% CAGR |

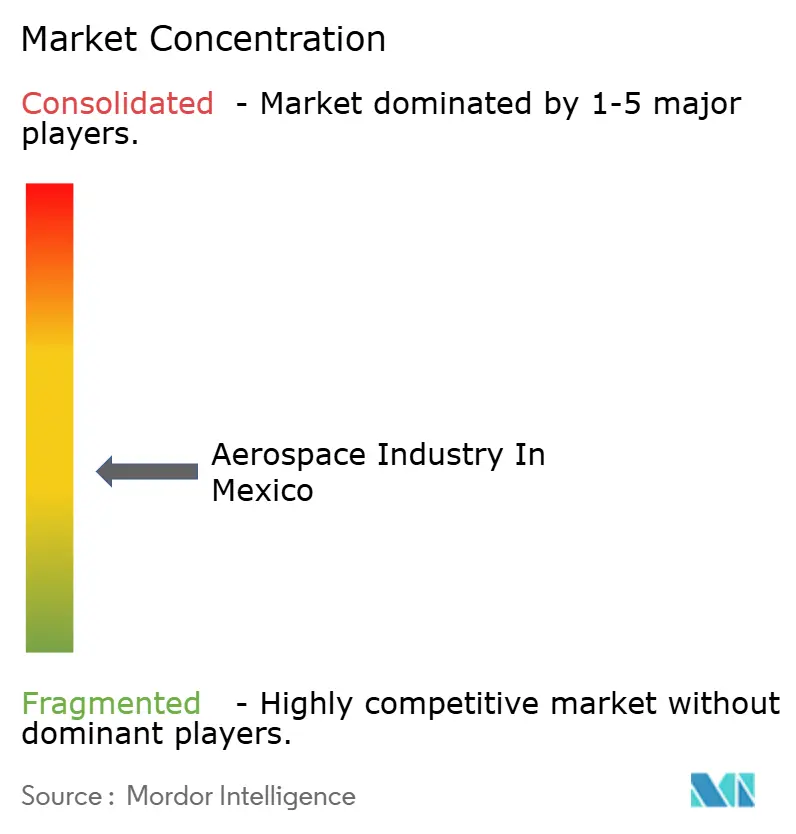

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аэрокосмической промышленности Мексики от Mordor Intelligence

Размер рынка мексиканской аэрокосмической промышленности оценивается в 8,30 млрд долл. США в 2025 году. Прогнозируется, что он достигнет 11,34 млрд долл. США к 2030 году, отражая CAGR 6,44%, что позиционирует страну среди самых быстрорастущих аэрокосмических центров мира.[1]Источник: Safran Group, "Safran to Strengthen Its Footprint in Querétaro," safran-group.com Рост обусловлен устойчивыми потоками ниршоринга в рамках USMCA, продолжающимся восстановлением статуса FAA Категории-1 и крупномасштабными инфраструктурными проектами, такими как грузовая фаза Майяского поезда, которые снижают логистические расходы для производителей. Широкий переход к более высокодоходной деятельности - сборка двигателей, авионика, ИИ-assisted проектирование - сигнализирует о переходе Мексики от базы, ориентированной на затраты, к интегрированной аэрокосмической экосистеме, способной обеспечивать полную поддержку жизненного цикла продукта. Спрос на коммерческие платформы с неподвижным крылом и растущий backlog технического обслуживания стареющего североамериканского флота катализируют производственные доходы и доходы от MRO. Конкурентная динамика остается умеренной, поскольку глобальные участники расширяют мощности, а местные поставщики поднимаются по цепочке создания стоимости в области композитов и интеграции электрических систем.

Ключевые выводы отчета

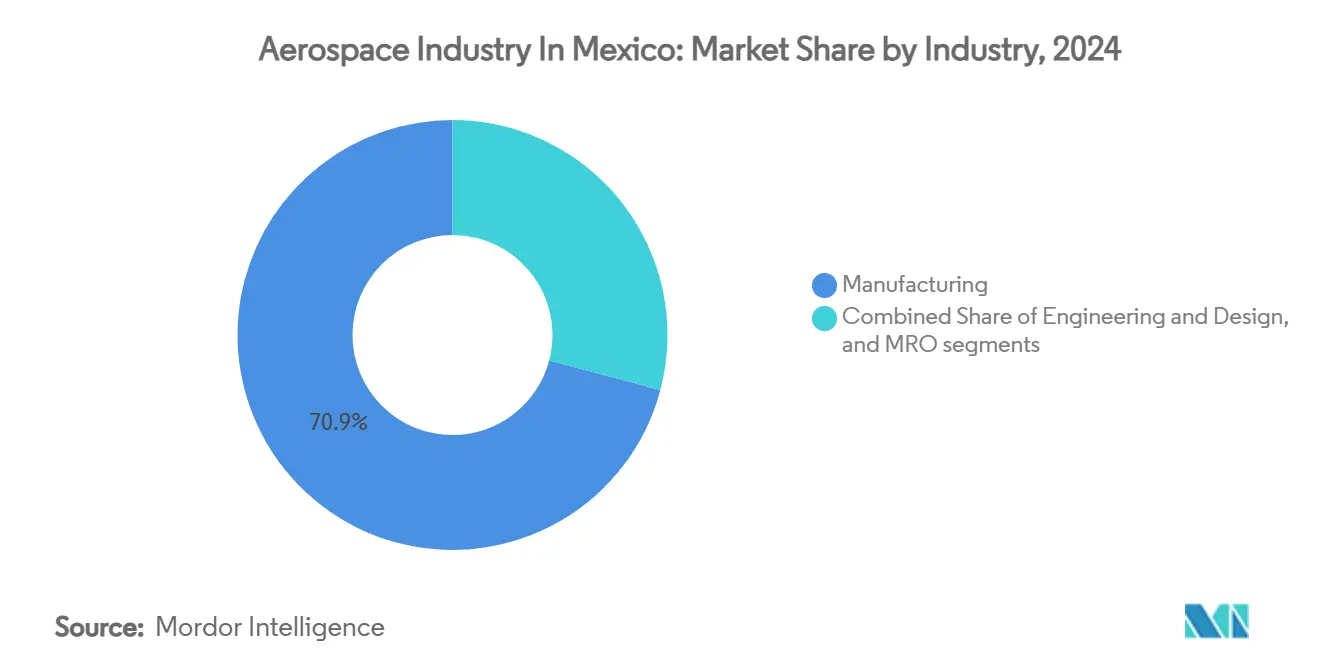

- По отраслям производство лидировало с долей доходов 70,89% в 2024 году, тогда как MRO показало самый быстрый CAGR 8,35% до 2030 года.

- По типу воздушных судов самолеты с неподвижным крылом захватили 85,60% рыночной доли аэрокосмической промышленности Мексики в 2024 году; военный сегмент самолетов с неподвижным крылом будет развиваться с CAGR 7,21% до 2030 года.

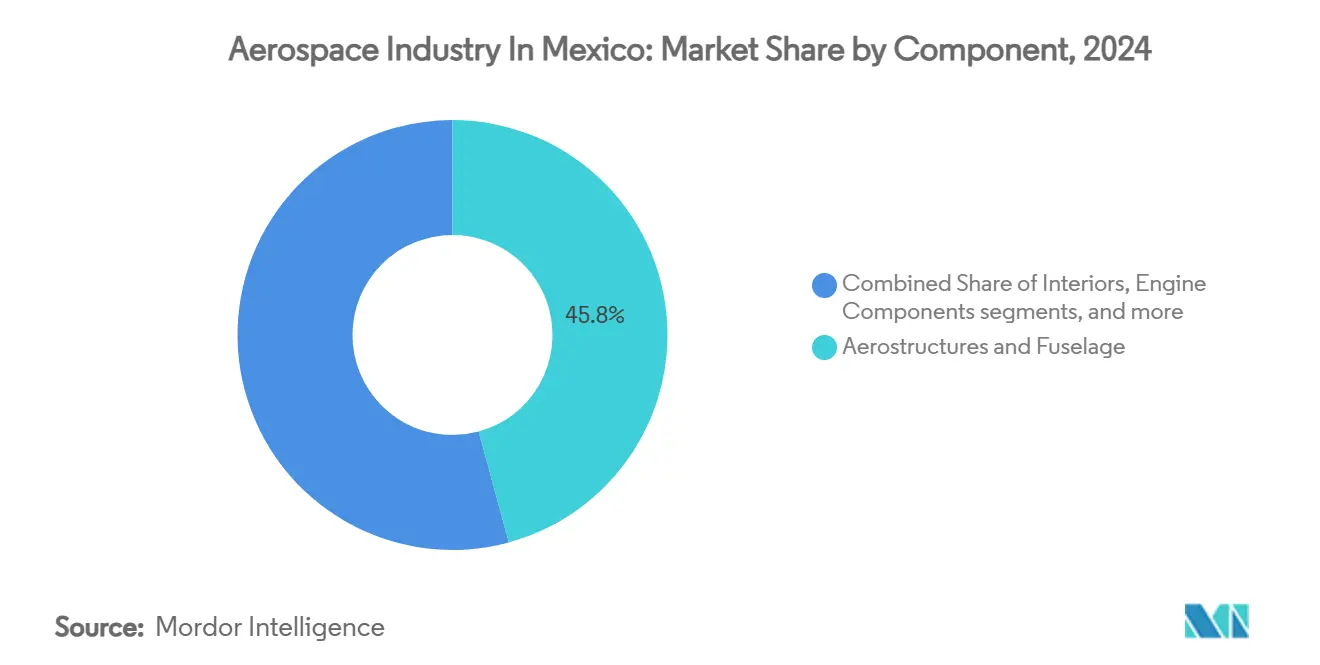

- По компонентам аэроконструкции и фюзеляж составили 45,78% доли размера рынка аэрокосмической промышленности Мексики в 2024 году, в то время как компоненты двигателей росли с CAGR 7,65% между 2025 и 2030 годами.

- По конечному пользователю коммерческая авиация держала 79,51% доли в 2024 году; военные применения зафиксировали самый высокий CAGR 7,42% до 2030 года.

Тенденции и инсайты рынка аэрокосмической промышленности Мексики

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускорение ниршоринга от USMCA и перестройки цепочек поставок | +1.8% | Нижняя Калифорния, Керетаро, Сонора | Среднесрочный период (2-4 года) |

| Расширение квалифицированной аэрокосмической рабочей силы и специализированных кластеров | +1.2% | Керетаро, Чиуауа, Сонора, Нуэво-Леон | Долгосрочный период (≥ 4 лет) |

| Правительственные BASA и восстановление FAA Категории-1 | +0.9% | Национальные производственные центры | Краткосрочный период (≤ 2 года) |

| Стареющий североамериканский флот повышает местный спрос на MRO | +1.1% | Мехико, Гвадалахара, приграничные регионы | Среднесрочный период (2-4 года) |

| Внедрение ИИ-driven проектирования и предиктивного обслуживания | +0.6% | Керетаро, Нижняя Калифорния | Долгосрочный период (≥ 4 лет) |

| Мультимодальные коридорные проекты снижают логистические расходы | +0.8% | Южная Мексика, полуостров Юкатан | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускорение ниршоринга от USMCA и перестройки цепочек поставок

OEM продолжают переносить программы прецизионной обработки, жгутов проводов и авионики из Азии в Мексику, поскольку ужесточенные правила происхождения повышают пороги североамериканского содержания. Инвесторы отдают предпочтение кластерам Нижней Калифорнии и Керетаро, где поставщики обеспечивают качество, эквивалентное американскому, в более короткие сроки поставки, обеспечивая устойчивость в условиях глобальных потрясений. Экономия на приземленной логистике, более низкое тарифное воздействие и синхронизированные часовые пояса теперь превосходят соображения чистого арбитража рабочей силы, делая Мексику альтернативой по умолчанию для сборок узкофюзеляжных самолетов. Поставщики второго уровня сообщают о портфелях заказов, продлевающихся до 2028 года, поскольку OEM обеспечивают буферные мощности рядом с участками окончательной сборки в Сиэтле, Чарлстоне и Мобиле.

Быстро расширяющаяся квалифицированная аэрокосмическая рабочая сила и специализированные кластеры

Секторальная рабочая сила в 60,000 человек обеспечивает надежное выполнение программ, при этом только Керетаро прогнозируется превысить 12,000 аэрокосмических рабочих мест в 2024 году.[2]Источник: Tetakawi, "Mexico's Solution to Aerospace Workforce Challenges," insights.tetakawi.com Совместные учебные программы между Авиационным университетом Керетаро и десятью партнерскими учреждениями обеспечивают устойчивый приток инженеров, разбирающихся в композитах, авионике и инструментах проектирования. 45 сертифицированных фирм Чиуауа теперь обеспечивают треть национальной занятости, в то время как Сонора использует знания в области машиностроения из горнодобывающей промышленности. Эти центры сокращают циклы адаптации для новых программ, смягчая глобальную нехватку инженеров, которая ограничивает производство в конкурирующих местах.

Правительственные BASA и восстановление FAA Категории-1 ускоряют конвейер сертификации

Двустороннее соглашение по безопасности Мексики и восстановленный статус Категории-1 упрощают утверждения компонентов и открывают рост прямых авиасообщений, ускоряя право поставщиков на более высокодоходные платформы.[3]Источник: Federal Register, "International Aviation Safety Assessment Program," federalregister.gov Усовершенствованный надзор AFAC сокращает невыполненные аудиты, обеспечивая более быстрый путь новых деталей на рынок. Цеха капитального ремонта двигателей в Керетаро сообщают о сокращении сроков сертификации на 20%, продвигая вперед признание доходов.

Стареющий североамериканский флот повышает местный спрос на MRO

Задержки поставок узкофюзеляжных самолетов и повышенные коэффициенты использования увеличивают расходы на техническое обслуживание авиакомпаний, направляя рабочие нагрузки на юг, где затраты на рабочую силу на 30% ниже средних американских показателей. Новая ремонтная линия Safran добавляет мощность для дополнительных 150 двигателей LEAP в год, масштабируясь до 350 к 2030 году, в то время как потенциальное государственное приобретение Mexicana MRO Services подчеркивает федеральное намерение захватить невыполненные заказы. Трансграничные паромные рейсы в Гвадалахару и Мехико максимизируют время самолета на крыле и сокращают денежные потери операторов.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальная нехватка материалов и запчастей двигателей задерживает производство | -1.4% | Все производственные центры | Краткосрочный период (≤ 2 года) |

| Высокая власть OEM ограничивает маржи местного добавления стоимости | -0.8% | Керетаро, Чиуауа | Среднесрочный период (2-4 года) |

| Утечка мозгов старших инженеров в США и Канаду | -0.6% | Приграничные регионы, технологические центры | Долгосрочный период (≥ 4 лет) |

| Волатильность цен на энергию подрывает ценовую конкурентоспособность | -0.9% | По всей стране | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальная нехватка материалов и запчастей двигателей задерживает производство

Невыполненные заказы Airbus превышают 8,000 единиц, ограничения полупроводников и пробелы в поставках двигателей приводят к каскадным остановкам линий у мексиканских поставщиков первого уровня, замедляя реализацию преимуществ ниршоринга. Исследования GAO подтверждают устойчивые трудности с поставками чипов и критических сплавов, продлевая циклы хранения запасов и сжимая денежные потоки. Некоторые фирмы авионики перепроектируют платы под доступные компоненты, добавляя R&D затраты и задержку сертификации.

Волатильность цен на энергию подрывает ценовую конкурентоспособность

Застойные инвестиции частного сектора в передачу и возобновляемые источники энергии ограничивают надежное энергоснабжение для энергоемкой обработки титана, повышая операционные накладные расходы. Фирмы прибегают к собственной генерации для соответствия целям выбросов OEM, размывая преимущество затрат на рабочую силу, которое закрепляет ценовую конкурентоспособность рынка аэрокосмической промышленности Мексики.

Сегментный анализ

По отраслям: Производство движет созданием стоимости

Производственный сегмент внес долю 70,89% благодаря силе сборки двигателей, аэроконструкций и авионики от группы Safran. Прямые иностранные инвестиции, такие как линия LEAP Safran на 80 млн долл. США и композитное расширение GKN на 30 млн долл. США, создают мощности для высокодоходных программ, подчеркивая прогресс страны от проектов build-to-print к build-to-spec. Офшоринг инжиниринга и проектирования в центр Керетаро GE Aerospace иллюстрирует расширение портфеля услуг за пределы металлообработки, питая спрос на ИИ-оптимизированные переработки компонентов.

Сегмент MRO, хотя и меньший, готов зафиксировать CAGR 8,35% до 2030 года, решая региональное переполнение невыполненных заказов на техническое обслуживание двигателей из американских центров. Потенциальная государственная покупка Mexicana MRO Services могла бы консолидировать мощности ангаров рядом со столицей, улучшив доступность слотов для иностранных перевозчиков. Поскольку поставщики поднимаются по кривой сложности, аэрокосмическая промышленность Мексики расширяет свой экономический след в оснастку, сертификационные услуги и разработку передовых процессов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу воздушных судов: Доминирование неподвижного крыла с военным ростом

Платформы с неподвижным крылом захватили 85,60% рынка аэрокосмической промышленности Мексики в 2024 году, закрепленные сборками узкофюзеляжных самолетов для глобальных цепочек поставок OEM и пакетами работ по бизнес-джетам в Нижней Калифорнии. Повышенный спрос пассажиров поддерживает продолжение выпуска узкофюзеляжных самолетов, в то время как расширения Gulfstream нацелены на покупателей с высоким собственным капиталом. Военный CAGR неподвижного крыла 7,21% отражает планы ВВС по модернизации тактического авиатранспорта, при этом Airbus продвигает A400M как замену C-130. Доля вертолетов остается ограниченной, но стратегически важной для офшорной энергетики и аварийных служб. Модернизация легких ударных и разведывательных вертолетов могла бы открыть пути локализации для фюзеляжа и обработки динамических компонентов. При том, что обновление гражданского флота все еще отстает, размер рынка аэрокосмической промышленности Мексики для MRO вертолетов, вероятно, расширится в тандеме с восстановлением нефтяных месторождений.

По компонентам: Аэроконструкции лидируют, двигатели ускоряются

Аэроконструкции и фюзеляж держали 45,78% рыночной доли аэрокосмической промышленности Мексики в 2024 году, поскольку принятие композитов выросло в программах узкофюзеляжных самолетов. Объект GKN теперь интегрирует электрическую проводку, генерируя возможности перекрестных продаж. Интерьеры и обработка шасси остаются стабильными, поддерживаемые just-in-time близостью к американским линиям окончательной сборки.

Компоненты двигателей показывают самый сильный CAGR 7,65%, поддерживаемый местной сборкой LEAP Safran, повышая передачу технологий к обработке горячих секций и финальным испытаниям. Производители авионики в Тихуане используют наследие потребительской электроники для масштабирования объемов сборки PCB, принося высокую гибкость к портфелям кабины и салонной электроники. R&D гибридных силовых установок в центре GE сигнализирует о растущей релевантности размера рынка аэрокосмической промышленности Мексики в будущих экосистемах силовых установок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Коммерческое доминирование с военным импульсом

Коммерческие операторы потребляли 79,51% продукции в 2024 году, движимые восстановлением досугового путешествия и расширением флота от перевозчиков, таких как возрожденная Mexicana, которая перевезла 382,000 пассажиров в свой первый год. Бизнес-авиация сохраняет устойчивость в условиях подъема корпоративных поездок, поддерживая спрос на обновление и модернизацию авионики для салонных интерьеров.

Военные пользователи, расширяясь с CAGR 7,42%, приоритизируют рекапитализацию утилитарных вертолетов и модернизацию морского патрулирования. Взаимодействие с Embraer и Airbus включает положения о зачетах, которые направляют долю работ к отечественным поставщикам, расширяя оборонный след аэрокосмической промышленности Мексики и диверсифицируя доходы против циклических коммерческих заказов.

Географический анализ

Керетаро закрепляет сегмент наивысшей стоимости рынка аэрокосмической промышленности Мексики, размещая сборку двигателей, капитальный ремонт и передовую инженерную деятельность для Safran и GE Aerospace, плюс поток талантов из Авиационного университета, который гарантирует масштабируемость проектов. Центральное расположение обеспечивает эффективные переводы компонентов в приграничные экспортные зоны и отечественные аэропорты, обеспечивая предсказуемую логистику для критически важных по времени двигателей и авионики.

Нижняя Калифорния является самым зрелым аэрокосмическим кластером страны, трудоустраивая 35,000 человек в 110 компаниях, которые пользуются однодневной доставкой грузовиками к OEM Южной Калифорнии. Электронная база Тихуаны поддерживает производителей дисплеев кабины и систем салона, в то время как лаборатория Honeywell в Мехикали проводит тестирование управления полетом по строгим американским аэрокосмическим стандартам. Двустороннее соглашение по безопасности упрощает двойную сертификацию, консолидируя роль региона в двунациональных поставках.

Чиуауа и Сонора дополняют северный коридор компетенциями в композитах, проводке и металлообработке. 45 сертифицированных фирм Чиуауа теперь обеспечивают треть национальной аэрокосмической занятости после расширения GKN на 30 млн долл. США. Сонора использует культуру точности, движимую горнодобычей, для размещения 20,000 аэрокосмических работников, поставляя обработанные конструкции и подсборки. Приграничная география обеспечивает двухдневные поставки от двери до двери в линии окончательной сборки Аризоны и Техаса, укрепляя отзывчивость рынка аэрокосмической промышленности Мексики к сдвигам американского графика.

Конкурентный ландшафт

Глобальные корпорации занимают ключевые позиции на рынке аэрокосмической промышленности Мексики, однако ни одна фирма не превышает 25% доли доходов, размещая общую концентрацию в умеренной полосе. Интегрированная цепочка создания стоимости двигателей Safran - от композитных лопаток вентилятора до полной сборки LEAP - закрепляет его лидерство. Honeywell управляет линиями управления полетом и охлаждения турбин в Нижней Калифорнии, в то время как объект GKN Aerospace в Чиуауа связывает композиты и жгуты проводов для клиентов бизнес-джетов.

Стратегические движения сосредотачиваются на масштабировании мощностей и технологическом перекрытии. Сборочная линия Safran в феврале 2025 года добавляет 8,500 м² логистического пространства для поддержки более высокой пропускной способности LEAP. Многотехнологическое расширение GKN вводит электрические системы, которые углубляют содержание на комплект поставки. Через Pratt & Whitney RTX использует невыполненные заказы на 218 млрд долл. США для закрепления мексиканских поставщиков в долгосрочные соглашения, обеспечивая видимость объемов.

Местные фирмы сосредотачиваются на нишевых возможностях - сложная обработка, комплектование жгутов и композитные панели салона - выигрывая контракты, поскольку OEM диверсифицируют поставки под мандаты устойчивости. ИИ-driven программное обеспечение предиктивного обслуживания, появляющееся от стартапов Керетаро, нацелено на авиакомпании, ищущие избежания затрат, предлагая преимущество услуг, которое компенсирует недостатки масштаба. Требования к устойчивости благоприятствуют игрокам с возобновляемым энергоснабжением или экспертизой легких конструкций, изменяя критерии квалификации в предстоящих тендерах.

Лидеры аэрокосмической промышленности Мексики

-

Safran SA

-

Airbus SE

-

Honeywell International Inc.

-

Bombardier Inc.

-

RTX Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Oaxaca Aerospace, мексиканская производственная фирма, анонсировала Pegasus PE-210A, первый полностью произведенный в стране самолет Мексики, который ожидается выйти на рынок в следующем году.

- Ноябрь 2024: Safran Aircraft Engines открыла линию окончательной сборки LEAP в Керетаро, охватывающую производственную площадку 4,300 м².

Объем отчета по аэрокосмической промышленности Мексики

Исследование охватывает все аспекты мексиканской аэрокосмической промышленности и предоставляет инсайты в нее. Оно также предлагает профили компаний основных аэрокосмических компаний, работающих или предлагающих свои продукты и услуги в Мексике.

Аэрокосмическая промышленность в Мексике сегментирована по отраслям на производство, инжиниринг и проектирование, и техническое обслуживание, ремонт и капитальный ремонт (MRO). Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Производство |

| Инжиниринг и проектирование |

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) |

| Неподвижное крыло | Коммерческая авиация | Узкофюзеляжные самолеты |

| Широкофюзеляжные самолеты | ||

| Региональные транспортные самолеты | ||

| Бизнес и общая авиация | Бизнес-джеты | |

| Легкие самолеты | ||

| Военная авиация | Боевые самолеты | |

| Транспортные самолеты | ||

| Самолеты специального назначения | ||

| Вертолеты | Коммерческие вертолеты | |

| Военные вертолеты | ||

| Космос | Спутники | |

| Ракеты-носители | ||

| Аэроконструкции и фюзеляж |

| Компоненты двигателей |

| Авионика и космическая электроника |

| Интерьеры |

| Шасси |

| Прочие |

| Коммерческий |

| Военный |

| По отраслям | Производство | ||

| Инжиниринг и проектирование | |||

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) | |||

| По типу платформы | Неподвижное крыло | Коммерческая авиация | Узкофюзеляжные самолеты |

| Широкофюзеляжные самолеты | |||

| Региональные транспортные самолеты | |||

| Бизнес и общая авиация | Бизнес-джеты | ||

| Легкие самолеты | |||

| Военная авиация | Боевые самолеты | ||

| Транспортные самолеты | |||

| Самолеты специального назначения | |||

| Вертолеты | Коммерческие вертолеты | ||

| Военные вертолеты | |||

| Космос | Спутники | ||

| Ракеты-носители | |||

| По компонентам | Аэроконструкции и фюзеляж | ||

| Компоненты двигателей | |||

| Авионика и космическая электроника | |||

| Интерьеры | |||

| Шасси | |||

| Прочие | |||

| По конечному пользователю | Коммерческий | ||

| Военный | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка авиационной промышленности Мексики?

Рынок составляет 8,30 млрд долл. США в 2025 году и прогнозируется достичь 11,34 млрд долл. США к 2030 году с CAGR 6,44%.

Какой сегмент расширяется быстрее всего в рамках рынка авиационной промышленности Мексики?

Услуги технического обслуживания, ремонта и капитального ремонта зафиксировали самый высокий CAGR 8,35% из-за стареющего североамериканского флота и добавления мощностей в Керетаро и Мехико.

Насколько доминирует производство неподвижного крыла в Мексике?

Самолеты с неподвижным крылом составили 85,60% доходов отрасли, поддерживаемые коммерческими узкофюзеляжными и бизнес-джет программами.

Почему аэрокосмические фирмы перемещают цепочки поставок в Мексику?

Правила происхождения USMCA, более низкие логистические расходы и быстрая сертификация под статусом FAA Категории-1 привлекают OEM, ищущих устойчивые североамериканские мощности.

Какие регионы размещают крупнейшие аэрокосмические кластеры в Мексике?

Керетаро лидирует в высокодоходной работе с двигателями и проектированием, Нижняя Калифорния специализируется на авионике и электронике, в то время как Чиуауа и Сонора расширяют возможности композитов и проводки.

Какую роль играют правительственные инфраструктурные проекты в росте сектора?

Инициативы, такие как грузовая фаза Майяского поезда и расширение порта Мансанильо, сокращают время транзита и расходы, укрепляя конкурентоспособность Мексики для чувствительных ко времени аэрокосмических компонентов.

Последнее обновление страницы: