Размер и доля рынка подключенных авиалайнеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

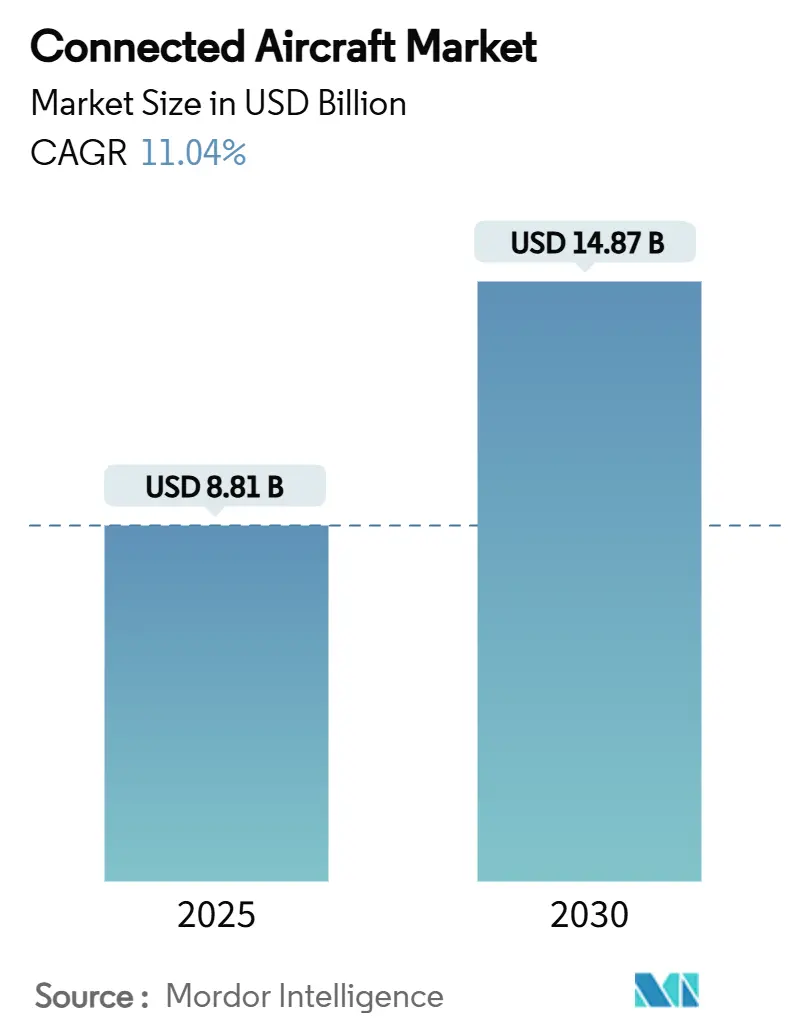

| Размер Рынка (2025) | 8.81 Миллиардов долларов США |

| Размер Рынка (2030) | 14.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка подключенных авиалайнеров от Mordor Intelligence

Размер рынка подключенных авиалайнеров достиг 8,81 млрд долл. США в 2025 году и прогнозируется к расширению до 14,87 млрд долл. США к 2030 году, что отражает CAGR 11,04%. Устойчивый рост обусловлен растущими ожиданиями пассажиров в отношении широкополосного доступа от ворот до ворот, обязательным отслеживанием в режиме реального времени согласно правилу ИКАО GADSS и развертыванием многоорбитальных спутников, которые снижают задержку и стоимость полосы пропускания. Авиакомпании расширили программы модернизации для ускорения цифровых обновлений кабин, в то время как министерства обороны финансировали проекты сетецентрической войны, связывающие истребители четвертого поколения с передовыми датчиками. Конкурентная напряженность оставалась умеренной, поскольку действующие операторы защищали позиции посредством долгосрочных сервисных контрактов, но сталкивались с ценовым давлением со стороны Starlink и других участников LEO. Правила кибербезопасности, перегруженность спектра и высокие затраты на модернизацию замедлили краткосрочные планы развертывания, но не изменили долгосрочную цифровую траекторию рынка подключенных авиалайнеров.[1]Источник: Международная организация гражданской авиации, 'Отслеживание авиалайнеров', icao.int

Ключевые выводы отчета

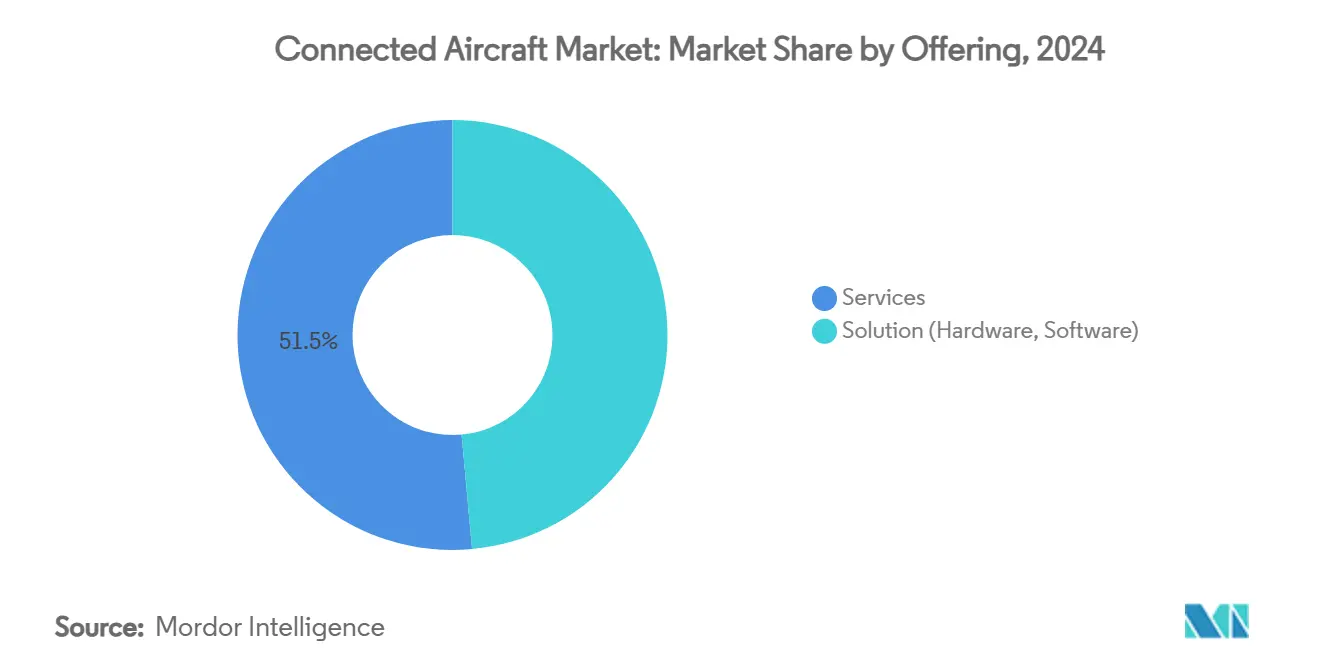

- По предложению услуги лидировали с 51,45% доли рынка подключенных авиалайнеров в 2024 году; сегмент также зафиксировал самый быстрый CAGR 12,80% к 2030 году.

- По типу подключения бортовое подключение удерживало 62,40% доли выручки в 2024 году, в то время как решения воздух-земля прогнозируются к росту на 14,20% до 2030 года.

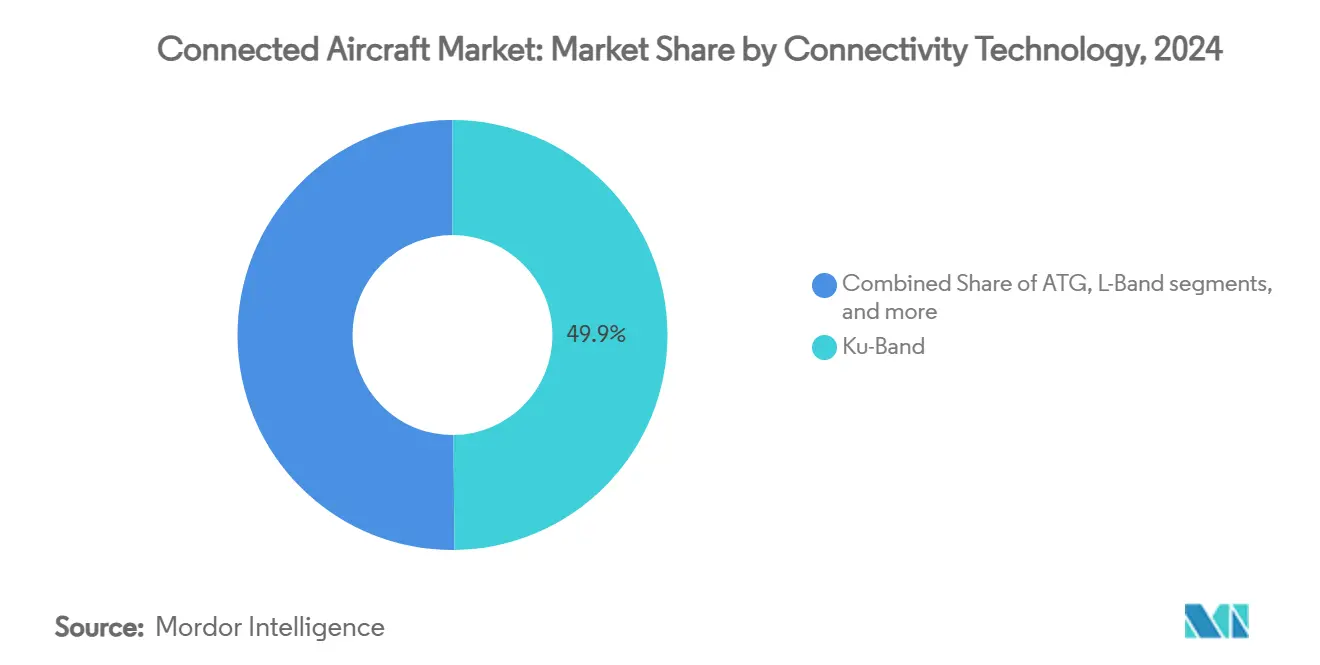

- По технологии подключения спутниковый Ku-диапазон командовал 49,85% доли в 2024 году; спутниковый Ka-диапазон настроен на ускорение с CAGR 13,40% к 2030 году.

- По применению коммерческая авиация составляла 70,20% размера рынка подключенных авиалайнеров в 2024 году, в то время как авиация общего назначения готовится к CAGR 12,45% к 2030 году.

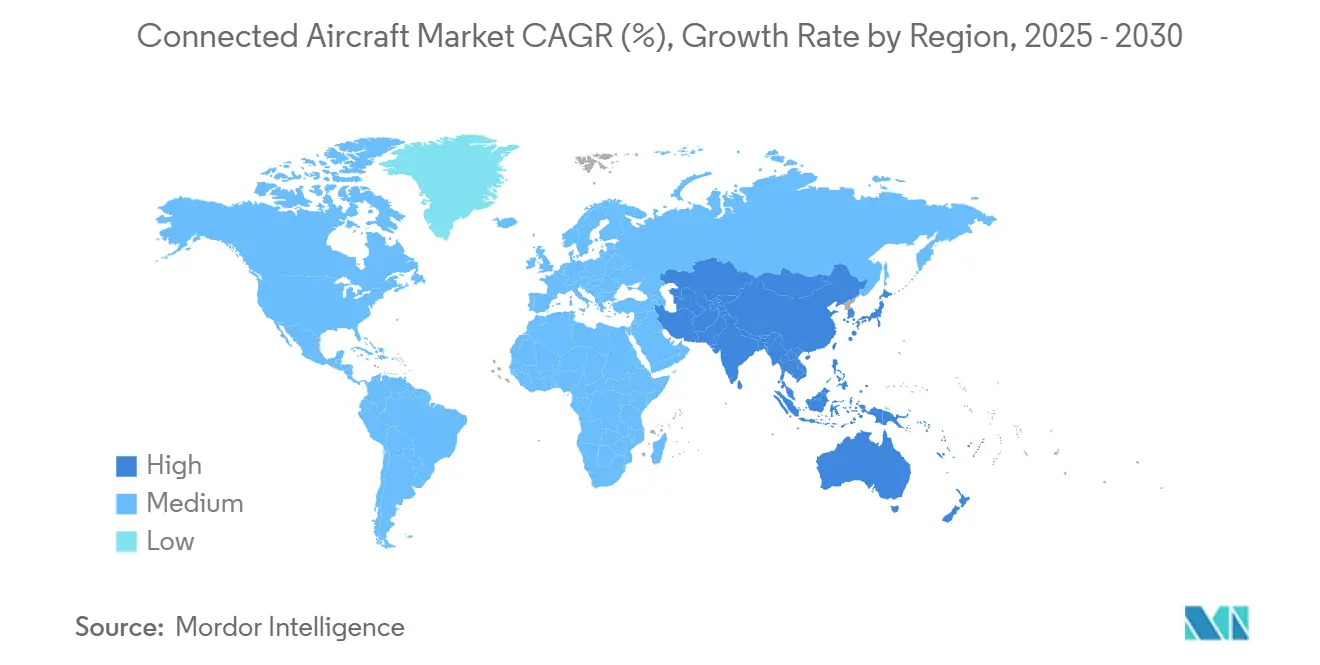

- По географии Северная Америка лидировала с 38,90% доли в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к записи самого быстрого CAGR 12,65% до 2030 года.

Глобальные тенденции и аналитика рынка подключенных авиалайнеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на бортовое подключение пассажиров | +2.8% | Глобальный, наивысший в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Принятие сетецентрической войны, стимулирующее военное подключение | +1.9% | Северная Америка и Европа, расширение на союзников в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Глобальный мандат ИКАО GADSS на отслеживание полетов в режиме реального времени | +1.5% | Глобальный | Краткосрочная перспектива (≤ 2 лет) |

| Общефлотские программы модернизации ведущими авиакомпаниями | +1.7% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Созвездия спутников LEO, снижающие стоимость полосы пропускания | +2.1% | Глобальный, раннее принятие на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Модели доходов от вспомогательных услуг, основанные на монетизации данных | +1.4% | Глобальный, возглавляемый североамериканскими перевозчиками | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на бортовое подключение пассажиров

Ожидания пассажиров сместились от спорадического доступа к электронной почте к полосе пропускания потокового качества. Отраслевое исследование в 2024 году показало, что 81% южнокорейских путешественников перебронировали бы билеты у авиакомпаний, предлагающих качественный Wi-Fi, и 80% оценили подключение как важное для опыта полета. Перевозчики, такие как Delta, быстро расширили бесплатный Wi-Fi на более чем 720 авиалайнеров, сигнализируя о переходе от платной услуги к дифференциатору бренда. Доходы от вспомогательных услуг, обеспеченных широкополосным доступом, прогнозировались к достижению 30 млрд долл. США к 2035 году, укрепляя подключение как стратегический поток доходов.[2]Источник: Лондонская школа экономики, 'Небесная экономика', lse.ac.uk Рынок подключенных авиалайнеров, следовательно, приоритезировал обновления, ориентированные на пассажиров, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, где цифровая вовлеченность стимулирует лояльность.

Принятие сетецентрической войны, стимулирующее военное подключение

Оборонные ведомства инвестировали в воздушные каналы данных, которые объединяют разведку в режиме реального времени между доменами. План Battle Network ВВС США интегрировал авиалайнеры в единую цифровую архитектуру для бесшовного обмена информацией. Сетевая прицельная капсула Sniper от Lockheed Martin создала безопасные ячеистые сети между F-35 и истребителями четвертого поколения. Аналогичные инициативы в Великобритании и союзниках по НАТО указали на международное выравнивание, расширяя перспективы роста для решений безопасного подключения по всему рынку подключенных авиалайнеров.

Глобальный мандат ИКАО GADSS на отслеживание полетов в режиме реального времени

ИКАО потребовала автономное отслеживание бедствий для авиалайнеров свыше 27 000 кг, начиная с января 2025 года, принуждая авиакомпании устанавливать односекундное позиционное сообщение в чрезвычайных ситуациях. Airbus сертифицировал аварийный локационный передатчик с автономным отслеживанием бедствий, показывая пути соответствия для производителей. Глобальный охват регулирования ускорил графики модернизации и стандартизировал базовые уровни подключения, которые поддерживают дополнительные цифровые услуги.

Созвездия спутников LEO, снижающие стоимость полосы пропускания

Созвездия из тысяч спутников снизили задержку и ценообразование, нарушив устаревшую модель GEO. Goldman Sachs прогнозирует рост сегмента LEO с 15 млрд долл. США до 108 млрд долл. США к 2035 году. Panasonic продемонстрировала бесшовные передачи LEO-к-GEO, которые обеспечили скорости прямой линии связи 193 Мбит/с в полете. United Airlines приняла Starlink для более чем 1000 авиалайнеров, показывая, как экономика низких орбит обеспечила бесплатный пассажирский Wi-Fi.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на модернизацию и сертификацию | -1.8% | Глобальные, более высокое влияние на чувствительных к стоимости рынках | Среднесрочная перспектива (2-4 года) |

| Ограничения полосы пропускания/покрытия на полярных маршрутах | -0.9% | Трансполярные коридоры | Краткосрочная перспектива (≤ 2 лет) |

| Задержки соответствия кибербезопасности | -1.2% | Европа и Северная Америка | Среднесрочная перспектива (2-4 года) |

| Перегруженность спектра Ku/Ka-диапазона | -0.7% | Глобальная | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на модернизацию и сертификацию

Модернизация кабин требовала дорогостоящего оборудования, подробных дополнительных сертификатов типа и простоя авиалайнеров. FAA оценило, что кибербезопасное подключение для флота мобильности США будет стоить 500 млн долл. США. Авиакомпании балансировали эти расходы против ограниченного капитала, поскольку задержки поставок от Airbus и Boeing ограничили замену новых построек.

Задержки соответствия кибербезопасности

Новые регулирования, такие как EU Part-IS и специальные условия FAA, обязали операторов принять системы на основе ISO 27001 и доказать устойчивость против несанкционированного доступа. Авиакомпании выделили время и ресурсы на аудиты и укрепление системы, замедляя некоторые установки подключения, даже когда объемы угроз выросли на 74% с 2020 года.

Сегментный анализ

По предложению: услуги стимулируют принятие управляемого подключения

Услуги удерживали 51,45% доли рынка подключенных авиалайнеров в 2024 году и прогнозируются к росту с CAGR 12,80% до 2030 года, подчеркивая предпочтение авиакомпаний решениям 'под ключ' над владением оборудованием. Размер рынка подключенных авиалайнеров для услуг ожидается к расширению в соответствии с многолетними соглашениями, которые объединяют оборудование, сертификацию и круглосуточные сетевые операции. Авиакомпании предпочли предсказуемые операционные расходы, особенно когда циклы быстрого обновления технологий рисковали устареванием активов.

Поставщики услуг углубили ценностные предложения, предлагая непрерывную аналитику производительности, мониторинг кибербезопасности и гибкие планы полосы пропускания. 10-летний договор на обслуживание Panasonic с Riyadh Air иллюстрировал модель жизненного цикла, которая поддерживает флоты актуальными без больших авансовых затрат.[3]Источник: Panasonic Avionics, 'Пресс-релизы', panasonic.aero Повторяющиеся потоки доходов улучшили видимость денежных средств поставщика, позволив перевозчикам сосредоточиться на клиентском опыте и пунктуальности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу подключения: бортовое подключение доминирует в мультимодальной интеграции

Бортовое подключение составляло 62,40% доли рынка подключенных авиалайнеров в 2024 году, поскольку цифровые образы жизни пассажиров повлияли на дорожные карты продуктов. Учитывая более высокие частоты полетов и точки контакта бренда, авиакомпании оборудовали узкофюзеляжные флоты первыми. Соединения воздух-земля появились как наиболее быстро растущий подсегмент с CAGR 14,20%, поддерживаемый наземными сетями 5G, которые расширяют подключение ворот в фазу подъема.

Будущие архитектуры будут сочетать спутниковые, сотовые и авиалайнер-к-авиалайнеру пути для непрерывного покрытия. Seamless Air Alliance продвинул стандарты, которые интегрируют неземные сети 3GPP 5G, выравнивая производительность между наземными и орбитальными доменами. Эта эволюция держит рынок подключенных авиалайнеров на переднем крае авиационной цифровизации.

По технологии подключения: Ka-диапазон лидирует в мультиорбитальной эволюции

Спутниковый Ku-диапазон сохранил 49,85% доли в 2024 году из-за зрелого следа и широкой терминальной базы, однако Ka-диапазон прогнозируется к расширению с CAGR 13,40% из-за превосходной пропускной способности. Honeywell продвинул скорости Ka-диапазона до 20 Мбит/с, обеспечивая HD-стриминг и облачные кокпитные услуги. Размер рынка подключенных авиалайнеров для решений Ka-диапазона вырастет, поскольку авиакомпании мигрируют высокоплотные маршруты на более высокие емкостные связи.

Мультиорбитальные концепции, которые комбинируют спутники GEO, MEO и LEO, появились как стратегия снижения рисков для полярного покрытия и избыточности. Сеть Open Orbits от SES и трехдиапазонные антенны ThinKom показали переключение в режиме реального времени между орбитами без выпадения сервисов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коммерческая авиация закрепляет рост рынка

Коммерческая авиация представляла 70,20% размера рынка подключенных авиалайнеров в 2024 году, поскольку перевозчики соревновались в дифференциации по опыту пассажиров и операционной эффективности. Узкофюзеляжные самолеты сформировали наибольшую установленную базу, в то время как широкофюзеляжные авиалайнеры требовали премиальных мультиорбитальных пакетов для обслуживания ожиданий дальних маршрутов. Грузовые операторы приняли каналы данных в режиме реального времени для отслеживания единичных грузов и предиктивного обслуживания.

Авиация общего назначения ожидается к достижению CAGR 12,45%, отражая корпоративный спрос на полосу пропускания офиса в небе. Запуск Gogo Galileo LEO сигнализировал о сильном поглощении в этом сегменте. Военные флоты поддержали устойчивые закупки под сетецентрическими доктринами, обеспечивая диверсифицированный спрос по всей отрасли подключенных авиалайнеров.

Географический анализ

Северная Америка лидировала на рынке подключенных авиалайнеров в 2024 году с 38,90% долей, поддерживаемой ранним соответствием GADSS, надежной спутниковой инфраструктурой и обязательствами перевозчиков общефлотскому бесплатному Wi-Fi. Delta, United и American развернули мультиорбитальные модернизации, которые выровняли региональные самолеты с ожиданиями производительности магистральных линий. Оборонные программы, такие как BACN и модернизация F-22A, также подняли спрос на безопасные связи по всем воздушным активам США.

Европа последовала с сильным регулятивным импульсом от правил кибербезопасности EASA и панъевропейской координированной модернизации воздушного движения. Флагманские перевозчики сбалансировали пассажирское подключение с операционными приоритетами, такими как интеграция электронных летных сумок и платформы предиктивного обслуживания. Спутниковые операторы региона ускорили развертывания Ka-диапазона для защиты своей рыночной позиции против новичков LEO.

Азиатско-Тихоокеанский регион зафиксировал самый быстрый прогноз CAGR 12,65% до 2030 года. Доходы от авиационных услуг Китая прогнозировались к росту с 23 млрд долл. США в 2024 году до 61 млрд долл. США к 2043 году, внедряя подключение с CAGR 5,6% в рамках более широкой смеси цифровых услуг. Thai Airways сотрудничала с Neo Space Group по модернизации 80 авиалайнеров, а Korean Air начала коммерческие полеты B787, оборудованные Ka-диапазоном Viasat. Правительственная поддержка авиационной инфраструктуры и растущие путешествия среднего класса поддержали региональные попутные ветры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентный ландшафт

Рынок подключенных авиалайнеров характеризовался умеренной концентрацией, поскольку действующие операторы поддерживали глобальные следы поддержки, в то время как новые участники изменили ценовую динамику. Panasonic Avionics, Viasat и Thales удерживали обширные установленные базы и использовали комплексные пакеты 'от конца до конца', которые объединяли антенны, модемы, кибербезопасность и сертификационные услуги. Меморандум Panasonic с Airbus о совместной разработке будущих платформ подключенных авиалайнеров укрепил его выравнивание с OEM.

Starlink от SpaceX нарушил рынок, предложив высокоскоростную услугу, которая позволила авиакомпаниям убрать пассажирские сборы. Более 2000 обязательств по авиалайнерам с 2022 года подчеркнули быстрое притяжение, а одобрение FAA на Embraer 175 проложило путь для обновлений региональных флотов. Ценовая конкуренция побудила устаревших операторов ускорить развертывания Ka-диапазона и мультиорбиты.

Консолидация изменила стратегии поставщиков. SES объявила о соглашении на 3,1 млрд долл. США по приобретению Intelsat, нацеливаясь на масштабные выгоды в орбитальном разнообразии и управляемых услугах. Gogo приобрела Satcom Direct за 375 млн долл. США для расширения охвата деловой авиации и захвата правительственных контрактов. Поставщики с полярным подключением, глубиной кибербезопасности или аналитикой монетизации данных вырезали ниши, которые большие группы не могли полностью адресовать.

Лидеры отрасли подключенных авиалайнеров

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Qatar Airways выбрала платформу Converix от Panasonic Avionics для 60 авиалайнеров B777X, добавив виртуальную бортпроводницу на базе ИИ и интегрированное управление данными.

- Март 2025: United Airlines получила одобрение FAA для Embraer 175, оборудованных Starlink, нацеливаясь на 300 установок к концу года.

- Март 2025: Delta Air Lines выбрала мультиорбитальное подключение Hughes Fusion для флотов A350 и A321neo, плюс 400 существующих авиалайнеров.

Область глобального отчета о рынке подключенных авиалайнеров

Подключенный авиалайнер является одним из более широких терминов, включающих авиационные системы на основе Интернета вещей, бортовые развлечения и связанные возможности Wi-Fi, подключение воздух-воздух и подключение воздух-земля. Более того, подключенный авиалайнер объединяет спутниковые компоненты, авиационное оборудование, подключение эфирного времени и приложения и услуги на и вне авиалайнера для изменения способа общения людей в авиационной индустрии. Другими словами, концепция подключенного авиалайнера визуализирует авиационную индустрию, где все участники, такие как авиакомпании, аэропорты, управление воздушным движением, вспомогательные услуги и даже пассажиры, бесшовно связаны, оптимизируя аэропортные операции и улучшая опыт воздушных путешествий.

Рынок подключенных авиалайнеров сегментирован на основе подключения, применения, частотного диапазона и географии. По подключению рынок сегментирован на бортовое подключение, подключение воздух-воздух и подключение воздух-земля. По применению рынок сегментирован на коммерческие авиалайнеры и военные авиалайнеры. По частотному диапазону рынок сегментирован на ka-диапазон, ku-диапазон и l-диапазон. Отчет также охватывает размеры рынка и прогнозы для рынка подключенных авиалайнеров в основных странах разных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Решение (аппаратное обеспечение, программное обеспечение) |

| Услуги |

| Бортовое подключение |

| Подключение воздух-земля |

| Подключение воздух-воздух |

| Спутниковый - L-диапазон |

| Спутниковый - Ku-диапазон |

| Спутниковый - Ka-диапазон |

| ATG (воздух-земля) |

| Коммерческая авиация | Узкофюзеляжные |

| Широкофюзеляжные | |

| Региональные самолеты | |

| Коммерческие вертолеты | |

| Военная авиация | Боевые авиалайнеры |

| Авиалайнеры специальных миссий | |

| Военно-транспортные авиалайнеры | |

| Военные вертолеты | |

| Авиация общего назначения | Деловые самолеты |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По предложению | Решение (аппаратное обеспечение, программное обеспечение) | ||

| Услуги | |||

| По типу подключения | Бортовое подключение | ||

| Подключение воздух-земля | |||

| Подключение воздух-воздух | |||

| По технологии подключения | Спутниковый - L-диапазон | ||

| Спутниковый - Ku-диапазон | |||

| Спутниковый - Ka-диапазон | |||

| ATG (воздух-земля) | |||

| По применению | Коммерческая авиация | Узкофюзеляжные | |

| Широкофюзеляжные | |||

| Региональные самолеты | |||

| Коммерческие вертолеты | |||

| Военная авиация | Боевые авиалайнеры | ||

| Авиалайнеры специальных миссий | |||

| Военно-транспортные авиалайнеры | |||

| Военные вертолеты | |||

| Авиация общего назначения | Деловые самолеты | ||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка подключенных авиалайнеров?

Рынок подключенных авиалайнеров достиг 8,81 млрд долл. США в 2025 году и прогнозируется к росту до 14,87 млрд долл. США к 2030 году с CAGR 11,04%.

Какой сегмент удерживает наибольшую долю рынка подключенных авиалайнеров?

Бортовое подключение лидировало, захватив 62,40% доли выручки в 2024 году.

Почему авиакомпании переходят на сервисные контракты подключения?

Услуги позволяют перевозчикам избегать тяжелых капитальных расходов, получать круглосуточную техническую поддержку и идти в ногу с быстрыми спутниковыми обновлениями.

Как правило ИКАО GADSS влияет на рост рынка?

Правило мандатирует автономное отслеживание бедствий с 2025 года, принуждая авиакомпании по всему миру устанавливать оборудование подключения в режиме реального времени по всем флотам.

Какой регион ожидается к самому быстрому росту до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 12,65%, стимулируемым модернизацией флота и растущим спросом пассажиров на Wi-Fi.

Какую роль играют спутники LEO в отрасли подключенных авиалайнеров?

Созвездия LEO снижают задержку, улучшают покрытие и снижают стоимость полосы пропускания, позволяя авиакомпаниям предлагать бесплатный Wi-Fi потокового качества и изменяя конкуренцию поставщиков.

Последнее обновление страницы: