Размер и доля рынка акрилонитрила

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

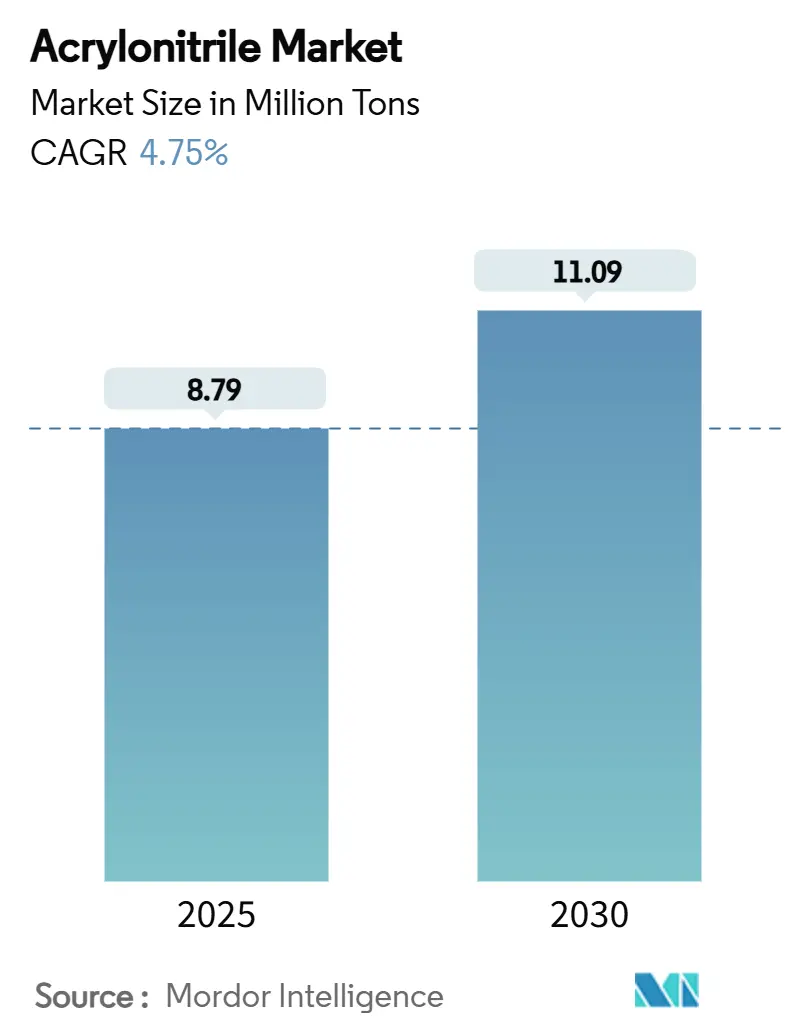

| Объем Рынка (2025) | 8.79 Миллион тонн |

| Объем Рынка (2030) | 11.09 Миллион тонн |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка акрилонитрила от Mordor Intelligence

Размер рынка акрилонитрила оценивается в 8,79 млн тонн в 2025 году и ожидается достижение 11,09 млн тонн к 2030 году при CAGR 4,75% в прогнозный период (2025-2030).

Расширение областей применения, особенно АБС/САН-смол, акриловых волокон и полиакриламида, остается главным драйвером объемов. Одновременно решение Агентства по охране окружающей среды США в 2024 году включить акрилонитрил в список высокоприоритетных веществ побудило производителей внедрять передовые системы контроля выбросов и пилотные биологические маршруты. Спрос на рынке акрилонитрила дополнительно поддерживается растущим производством электромобилей, развитием инфраструктуры водоочистки и устойчивыми инфраструктурными расходами в Азии. Однако цепи поставок сталкиваются с повышенной волатильностью после остановок паровых крекеров в Юго-Восточной Азии, которые выявили хрупкость поставок пропиленового сырья.

Ключевые выводы отчета

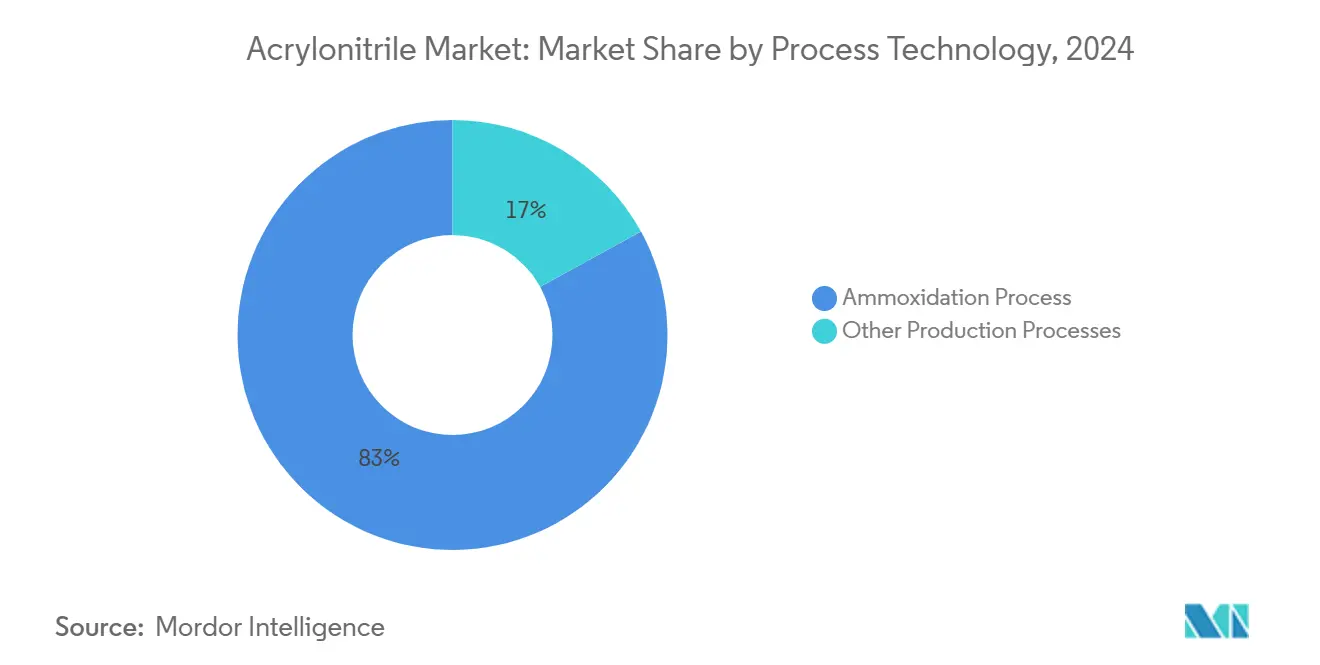

- По процессным технологиям аммоксидирование занимало 83% доли рынка акрилонитрила в 2024 году и также ожидается, что покажет самый быстрый CAGR 5,1% до 2030 года.

- По применению АБС/САН лидировал с 37% долей выручки от размера рынка акрилонитрила в 2024 году и прогнозируется к расширению при CAGR 5,9% до 2030 года.

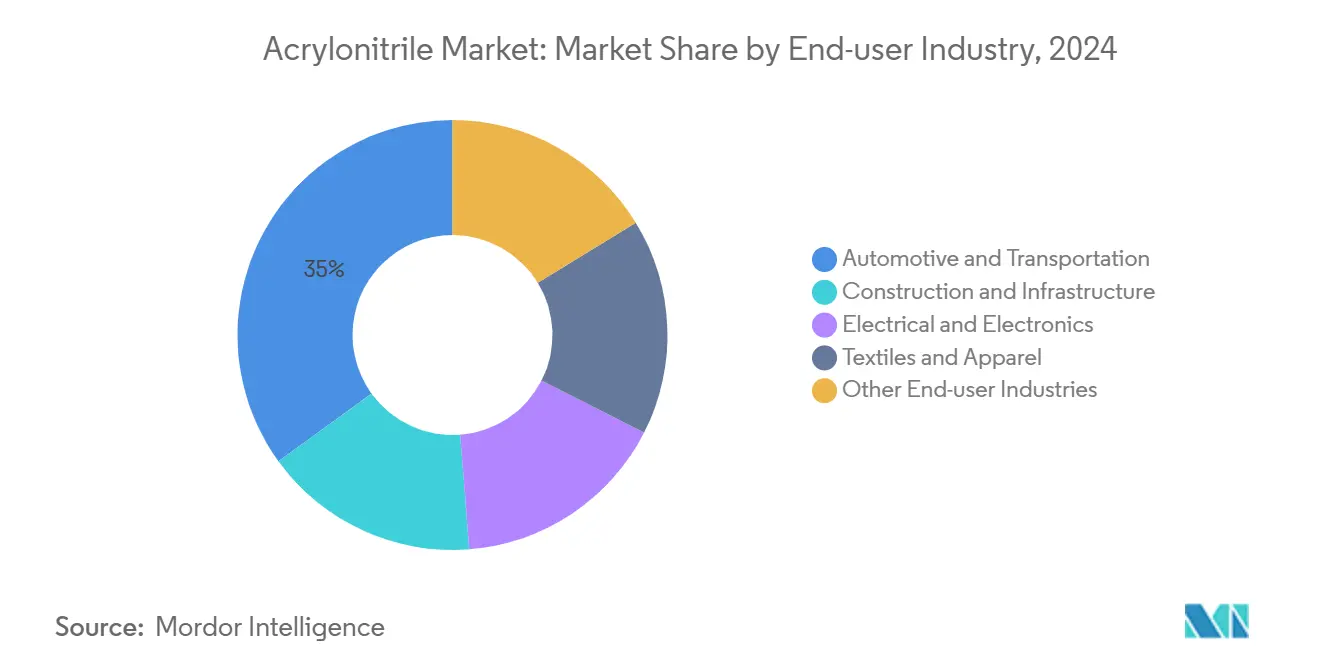

- По отраслям конечного потребления автомобильная и транспортная отрасли составили 35% доли размера рынка акрилонитрила в 2024 году; электротехническая и электронная промышленность развивается при CAGR 5,91% между 2025 и 2030 годами.

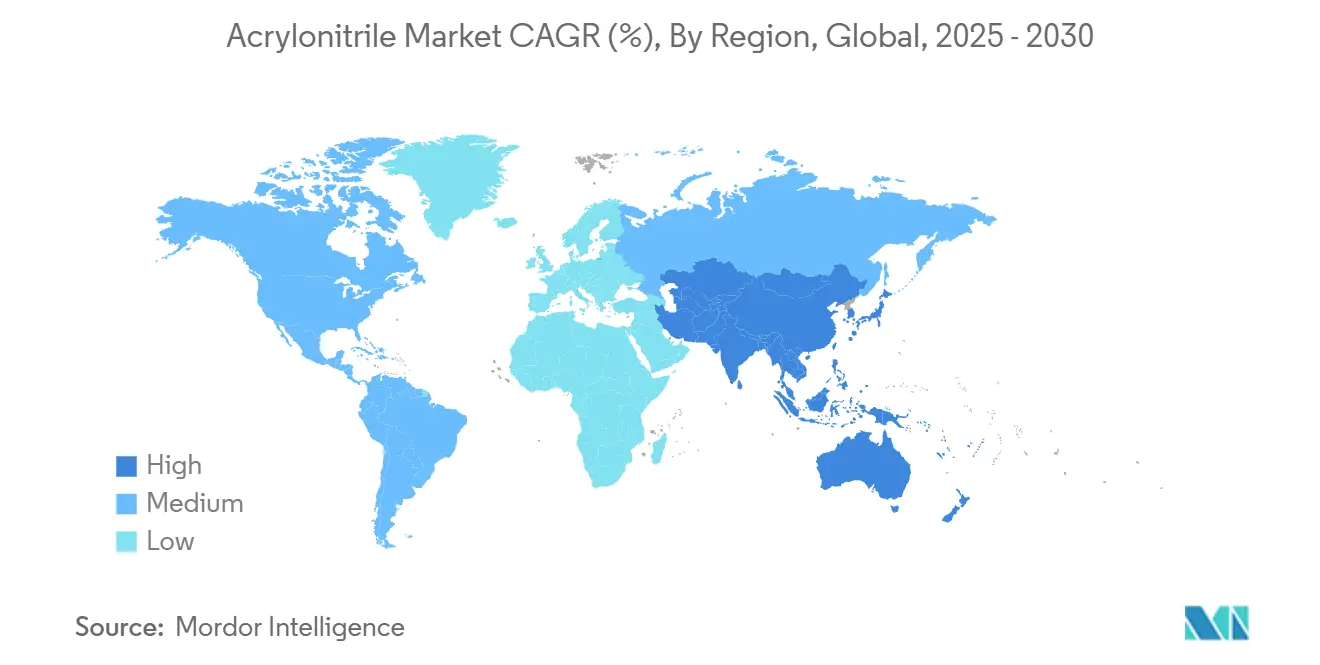

- По географии Азиатско-Тихоокеанский регион контролировал 70% доли рынка акрилонитрила в 2024 году и прогнозируется к росту при CAGR 5,59% до 2030 года.

Глобальные тенденции и аналитика рынка акрилонитрила

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на АБС в автомобильной и строительной отраслях | +1.70% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Средний срок (2-4 года) |

| Рост текстильной отрасли | +1.20% | Азиатско-Тихоокеанский регион, Южная Америка | Средний срок (2-4 года) |

| Повышенное использование акриламида в водоочистке | +1.00% | Глобально с фокусом на Ближний Восток и Африку | Долгий срок (≥ 4 лет) |

| Стимулы ЕС для пилотных проектов возобновляемого акрилонитрила | +0.70% | Европа, распространение на Северную Америку | Долгий срок (≥ 4 лет) |

| Расширение электронной промышленности | +0.50% | Азиатско-Тихоокеанский регион, Северная Америка | Краткий срок |

| Источник: Mordor Intelligence | |||

Рост спроса на АБС в автомобильной и строительной отраслях

Спрос на АБС продолжает расти, поскольку автопроизводители стремятся к более легким компонентам транспортных средств, которые сохраняют ударную прочность, делая богатые акрилонитрилом смолы идеальными для корпусов аккумуляторов и внутренней отделки. Запуск Trinseo в 2024 году АБС MAGNUM ECO+ с переработанным содержимым, показывающего снижение углеродного следа на 18%, иллюстрирует, как устойчивость теперь командует премиальным сегментом trinseo.com. Постпандемические инфраструктурные программы в Азии одинаково важны; фитинги АБС-труб и декоративные панели набирают популярность в крупномасштабном строительстве, обеспечивая устойчивое поглощение акрилонитрила в среднесрочной перспективе.

Рост текстильной отрасли

Расширение среднего класса в Азиатско-Тихоокеанском регионе стимулирует спрос на долговечные, цветостойкие акриловые волокна в производительной одежде и уличных тканях, что является движущими факторами рынка акрилонитрила. Волокна на основе акрилонитрила устойчивы к УФ-деградации и химикатам, что позиционирует их для спортивной одежды и рынков домашнего текстиля, растущих в два раза быстрее обычного хлопка. Процессные инновации, которые сокращают использование воды на 40%, повышают конкурентоспособность, одновременно решая экологические проблемы.

Повышенное использование акриламида в водоочистке

Хроническая нехватка воды направила муниципальных и промышленных операторов к полиакриламидным флокулянтам, которые повышают эффективность очистки. Бум опреснения на Ближнем Востоке и инвестиции Африки в городское водоснабжение подкрепляют спрос длительного цикла на акриламид, обеспечивая стойкий канал сбыта, который относительно невосприимчив к экономическим колебаниям.

Стимулы ЕС для пилотных проектов возобновляемого акрилонитрила

Horizon Europe и национальные схемы, такие как субсидия SDE++ Нидерландов, ускоряют демонстрации биологического акрилонитрила. Плазменно-химический проект ISPA и коммерциализация LANXESS биоциркулярных ионообменных смол акрилонитрила иллюстрируют, как политика теперь поддерживает премии 15-20% в низкоуглеродных нишах.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Токсичность и ужесточение регулирования | -1.4% | Северная Америка, Европа | Средний срок (2-4 года) |

| Волатильность пропиленового сырья | -1.2% | Глобально с фокусом на Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Конкуренция альтернативных материалов | -0.7% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Токсичность и ужесточение регулирования

Включение в список высокоприоритетных веществ EPA США в 2024 году инициирует многолетнюю оценку рисков, которая может ограничить определенные применения и ужесточить допустимые уровни воздействия. Великобритания уже ограничивает воздействие на рабочих местах до 2 ppm, в то время как EPA оценивает 169 млн долларов США ежегодных расходов на соблюдение требований. Меньшие производители сталкиваются с давлением на маржу, поскольку они модернизируют скрубберы и усиливают мониторинг для соответствия более строгим профессиональным и экологическим порогам.

Волатильность пропиленового сырья, связанная с остановками крекеров

Пожар на SCG Chemicals в Таиланде вызвал нарушение поставок в 2024 году, которое подняло спотовые цены на пропилен, немедленно сжав маржи акрилонитрила. Логистические препятствия в Красном море и Панамском канале дополнительно растягивают сроки поставки, заставляя китайские заводы сокращать операционные коэффициенты и выявляя, как проблемы выше по потоку отражаются на рынке акрилонитрила.

Анализ сегментов

По процессным технологиям: аммоксидирование остается лидером по стоимости

Размер рынка акрилонитрила, связанный с аммоксидированием, достиг 6,97 млн тонн в 2024 году, что равно 83% доли. Надежные знания катализаторов и устранение узких мест заводов удерживают денежные затраты низкими, поддерживая здоровый прогноз CAGR 5,1% до 2030 года. Путь NREL от биомассы к акрилонитрилу достиг 98% выхода в лабораторном масштабе, избегая побочных продуктов цианида водорода и сокращая углеродную интенсивность National Renewable Energy Laboratory, "Renewable Routes to Acrylonitrile," nrel.gov. Плазменно-химические концепции под ISPA показывают перспективы для нулевых ископаемых входов. Хотя коммерческое внедрение остается скромным, пилотные данные предполагают жизнеспособную экономику, как только премии возобновляемого пропилена эродируют, предвещая изменившийся технологический микс после 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: АБС/САН движет дополнительными тоннами

АБС/САН составляли 37% доли рынка акрилонитрила. Спрос основывается на интерьерах электромобилей, бытовой технике и мебели, обеспечивая CAGR 5,55% до 2030 года. Акриловое волокно остается значительной нишей для уличной одежды и тентов, где УФ-долговечность обеспечивает премиальные цены. Применения нитрил-бутадиенового каучука в маслостойких уплотнителях держатся стабильно, в то время как акриламид для водоочистки набирает абсолютный объем быстрыми темпами. Композитные исследования - такие как АБС, усиленный rGO, с проводимостью 0,0305 S см⁻¹ - открывают новые возможности в электронных корпусах и деталях термоуправления.

По отраслям конечного потребления: электроника бросает вызов автомобильному превосходству

Автомобильная и транспортная отрасли потребили 2,94 млн тонн в 2024 году, сохраняя свою роль как крупнейший покупатель с 35% долей. Требования к корпусам аккумуляторов благоприятствуют легким, ударостойким АБС, и переработанные форматы помогают автопроизводителям достигать целей по выбросам жизненного цикла.

Электротехническая и электронная промышленность, хотя и меньше по абсолютному тоннажу, является самым быстрым участником роста. Размер рынка акрилонитрила, связанный с электроникой, вырастет с 1,52 млн тонн в 2024 году до ожидаемых 2,13 млн тонн к 2030 году, показывая CAGR 5,91%. Материалы для задней части полупроводников, базовые станции 5G и корпуса потребительских устройств - все тянут дополнительные объемы. Строительство, текстиль и водоочистка завершают спрос, обеспечивая диверсификацию против циклических спадов в любом одном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 70% долей рынка акрилонитрила и прогнозом CAGR 5,59%. Интегрированные цепочки создания ценности от пропилена до АБС в Китае закрепляют инвестиции, в то время как масштабы производства электроники обеспечивают стабильный сбыт смол. Правительственные стимулы для новых мощностей углеродного волокна, такие как партнерство Rongsheng Petrochemical с Saudi Aramco, обеспечивают долгосрочный внутренний спрос rongsheng.com.

Северная Америка поддерживает зрелый, но устойчивый спрос, поддерживаемый высокочистым акрилонитрилом с модернизированного техасского завода Ascend, который обслуживает применения углеродного волокна и специальных химикатов ascendmaterials.com. Более строгий надзор EPA может ограничить чистый рост, но поощряет технологические обновления, которые повышают стоимостные барьеры для входа.

Европа планирует переходный путь. Биологические пилотные линии используют гранты Horizon Europe и национальные сигналы углеродного ценообразования. Ранние участники получают премиальный доступ к цепям поставок автопроизводителей, нацеленных на сокращения Scope 3. Латинская Америка и Ближний Восток с Африкой вносят дополнительные объемы через текстильные и водоочистные инвестиции, диверсифицируя глобальные торговые потоки.

Конкурентная среда

Рынок акрилонитрила умеренно фрагментирован. С конкурентными затратами на пропилен и крупномасштабными установками китайские игроки движут ценообразованием к Азии. Западные компании фокусируются на специальных применениях и устойчивости. INEOS запустила сертифицированные биоатрибутированные марки акрилонитрила в 2023 году, обеспечив ранние углеродно-сознательные контракты, в то время как Reliance Industries строит завод углеродного волокна мощностью 20 000 тонн в год в Хазире для удовлетворения внутреннего спроса и поддержки производства лопастей возобновляемой энергии. Отрасль акрилонитрила, хотя и умеренно фрагментирована, управляется инновациями. Производители, сочетающие масштаб с низкоуглеродными решениями, хорошо позиционированы для обработки регуляторного и рыночного давления.

Лидеры отрасли акрилонитрила

INEOS

Ascend Performance Materials

PetroChina

Formosa Plastics Corporation

China Petrochemical Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Ascend Performance Materials начала коммерческий выпуск высокочистого акрилонитрила на своем заводе Chocolate Bayou после установки новой технологии очистки.

- Июнь 2024: Trillium Renewable Chemicals выбрала площадку Green Lake INEOS Nitriles в Техасе для "Проекта Falcon", первого демонстрационного завода, конвертирующего растительный глицерин в акрилонитрил.

Область применения глобального отчета о рынке акрилонитрила

Акрилонитрил - это бесцветная, летучая, горючая жидкость нитрил, используемая главным образом в органическом синтезе и для полимеризации. Акрилонитрил обеспечивает отличную долговечность, прочность и термостойкие свойства. Акрилонитрил является ключевым ингредиентом в акриловых волокнах, используемых для изготовления одежды, в пластиках, используемых для изготовления компьютеров, автомобилей и пищевых оболочек, и в спортивном оборудовании.

Рынок акрилонитрила сегментирован по применению и географии. По применению рынок сегментирован по процессным технологиям (процесс аммоксидирования и другие производственные процессы), по применению (акриловое волокно, акрилонитрил-бутадиен-стирол (АБС)/стирол-акрилонитриловая смола (САН), акриламид, нитрил-бутадиеновый каучук (НБК) и другие применения (углеродное волокно и т.д.)). Отчет также предлагает размеры рынка и прогнозы для 14 стран в основных регионах. Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе объема (килотонн).

| Процесс аммоксидирования |

| Другие производственные процессы |

| Акриловое волокно |

| Акрилонитрил-бутадиен-стирол (АБС)/стирол-акрилонитриловая смола (САН) |

| Акриламид |

| Нитрил-бутадиеновый каучук |

| Другие применения |

| Автомобильная и транспортная |

| Строительство и инфраструктура |

| Электротехническая и электронная |

| Текстиль и одежда |

| Другие отрасли конечного потребления (водоочистка и очистка сточных вод, упаковка и потребительские товары и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По процессным технологиям | Процесс аммоксидирования | |

| Другие производственные процессы | ||

| По применению | Акриловое волокно | |

| Акрилонитрил-бутадиен-стирол (АБС)/стирол-акрилонитриловая смола (САН) | ||

| Акриламид | ||

| Нитрил-бутадиеновый каучук | ||

| Другие применения | ||

| По отраслям конечного потребления | Автомобильная и транспортная | |

| Строительство и инфраструктура | ||

| Электротехническая и электронная | ||

| Текстиль и одежда | ||

| Другие отрасли конечного потребления (водоочистка и очистка сточных вод, упаковка и потребительские товары и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какой текущий размер рынка акрилонитрила и темп роста?

Размер рынка акрилонитрила составляет 8,79 млн тонн в 2024 году и прогнозируется к росту до 11,06 млн тонн к 2030 году при CAGR 4,75%.

Какой регион доминирует в глобальном спросе?

Азиатско-Тихоокеанский регион держит 70% глобального спроса благодаря обширным производственным базам АБС и электроники.

Почему АБС важен для спроса на акрилонитрил?

АБС/САН потребляют 37% глобальных объемов акрилонитрила, поскольку смола обеспечивает ударную прочность и термическую стабильность, ценимые в автомобильных и электронных деталях.

Как регулирование влияет на производителей?

Включение в список высокоприоритетных веществ EPA США и аналогичные европейские правила требуют дорогостоящих средств контроля выбросов, благоприятствуя производителям с передовыми экологическими технологиями.

Какую роль играют биологические маршруты в будущих поставках?

Стимулы ЕС и корпоративные пилотные проекты ускоряют биологический акрилонитрил, который может обеспечивать премии 15-20% в низкоуглеродных рынках.

Последнее обновление страницы: