Размер и доля рынка ацетона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.71 Миллиардов долларов США |

| Размер Рынка (2030) | 10.6 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

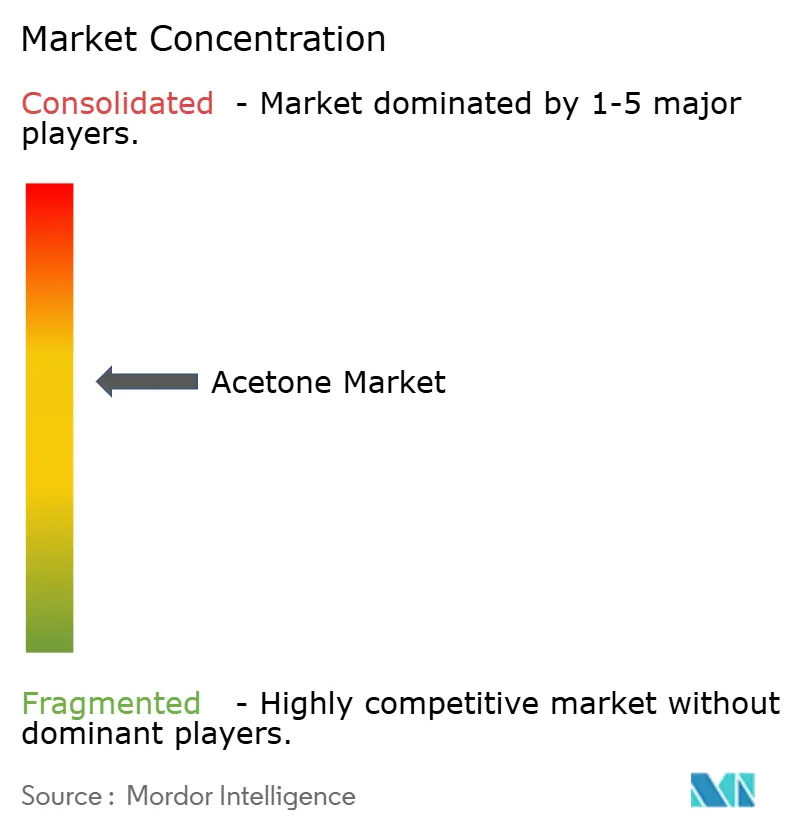

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ацетона от Mordor Intelligence

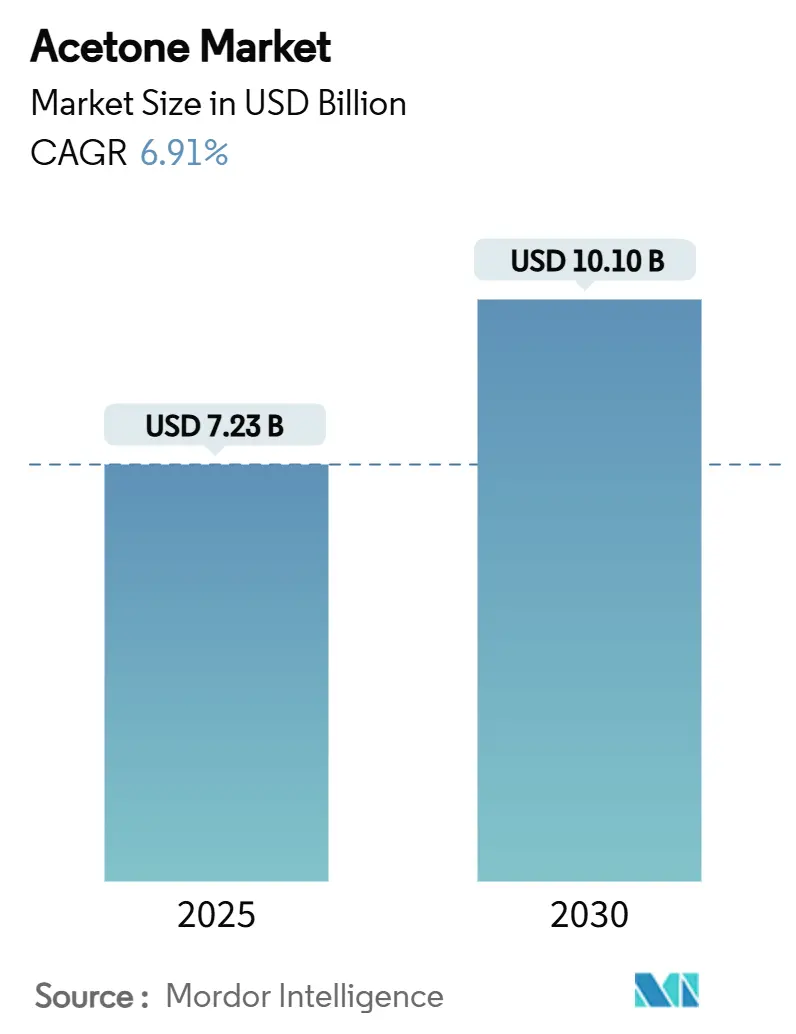

Размер рынка ацетона оценивается в 7,23 млрд долларов США в 2025 году и, как ожидается, достигнет 10,10 млрд долларов США к 2030 году при CAGR 6,91% в течение прогнозного периода (2025-2030). Данная траектория размера рынка поддерживается расширяющейся ролью ацетона как растворителя, освобожденного от ЛОС, сырья для совместного производства метилметакрилата (ММА) и бисфенола А (БФА), а также высокочистой среды для фармацевтического производства. Облегчение электромобилей, спрос на средства личной гигиены в развивающихся экономиках и наращивание фармацевтических мощностей после COVID ускоряют рост объемов. В то же время технологии биоацетона размывают доминирование цепочек поставок на основе кумола, а регуляторное давление на БФА и рационализация нефтепереработки ограничивают доступность традиционного сырья. Конкурентная динамика остается умеренной, поскольку вертикально интегрированные крупные компании обеспечивают сырье и каналы сбыта, даже когда биотехнологические стартапы демонстрируют углерод-отрицательные пути получения ацетона, которые могут пересмотреть кривые затрат отрасли.

Ключевые выводы отчета

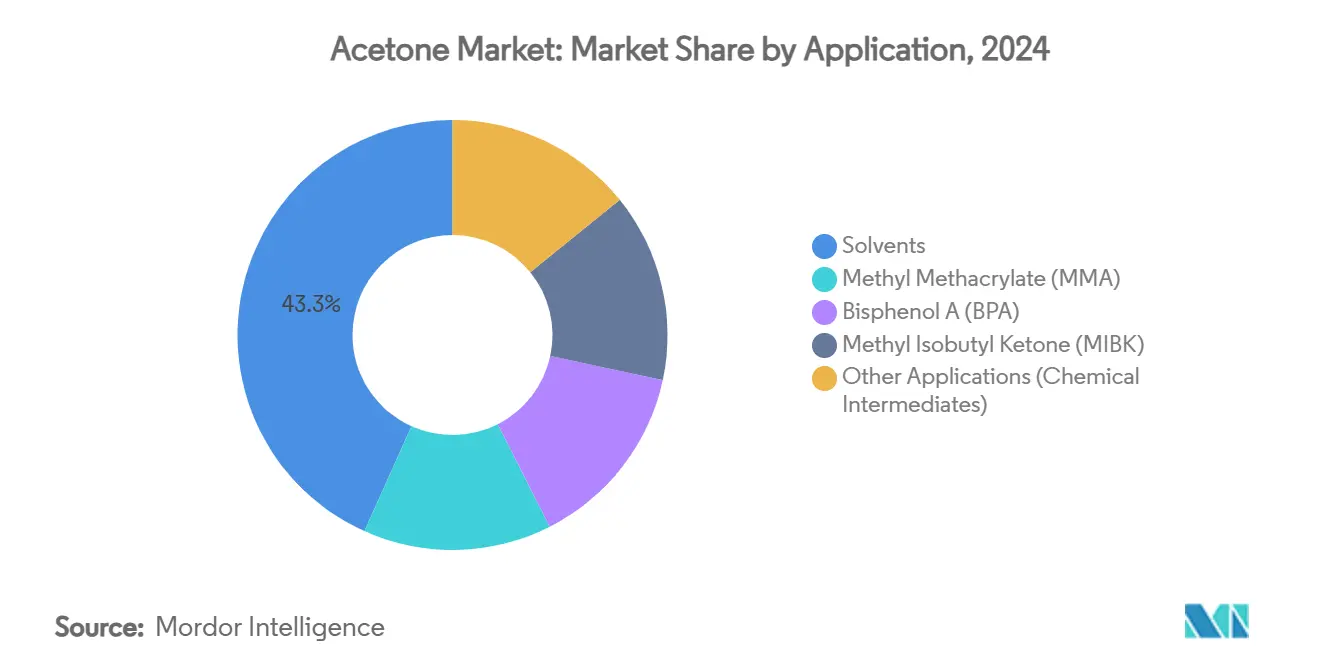

- По применению растворители лидировали с долей выручки 43,22% в 2024 году, тогда как прогнозируется, что метилметакрилат будет расти с CAGR 7,45% до 2030 года.

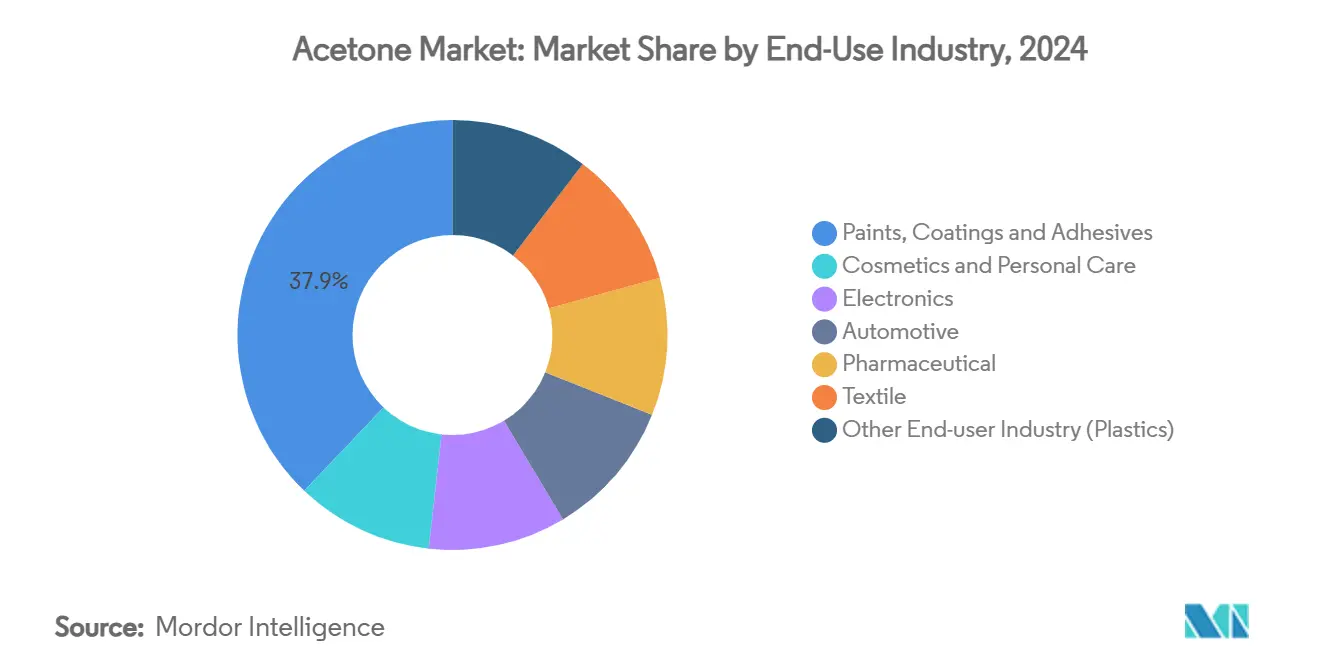

- По отрасли конечного использования краски, покрытия и клеи составили 37,88% продаж в 2024 году, в то время как косметика и средства личной гигиены расширяются с CAGR 7,23%.

- По производственному процессу кумольный путь удерживал 83,47% доли рынка ацетона в 2024 году, даже при том, что биоферментация растет с CAGR 8,31%.

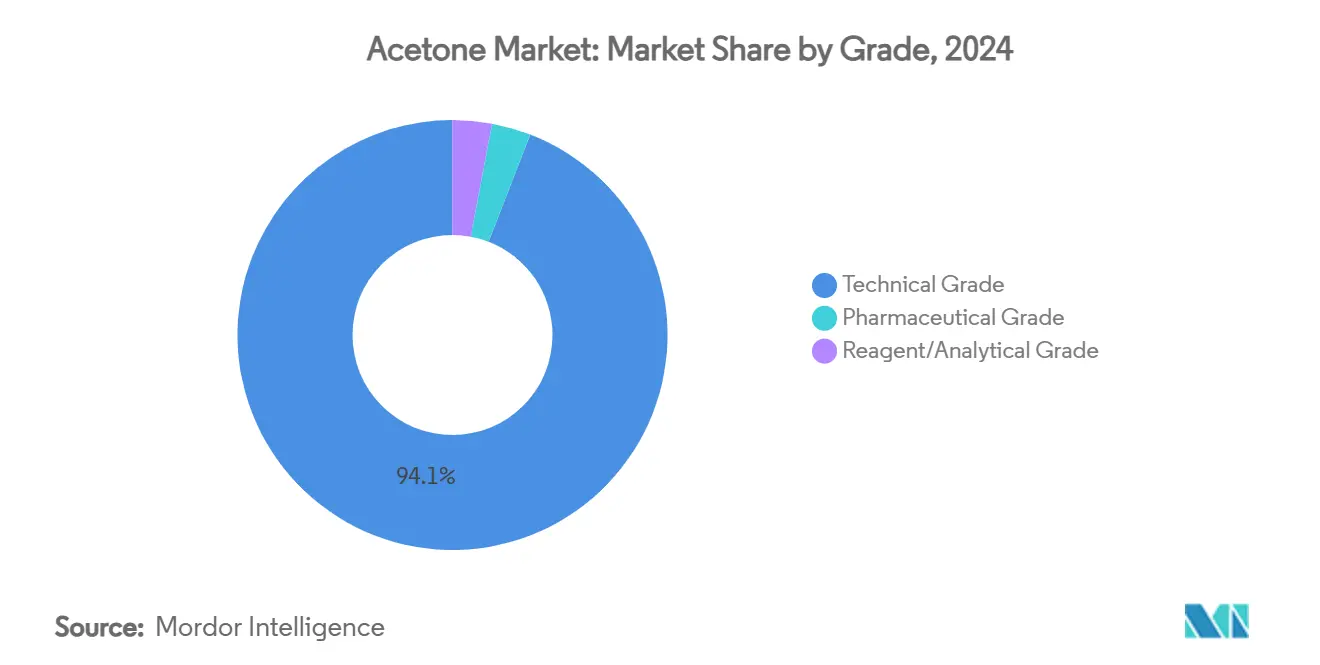

- По сорту техническое качество доминировало по объему с 94,12%, тогда как фармацевтический сорт растет с CAGR 7,87% на фоне спроса на АФИ.

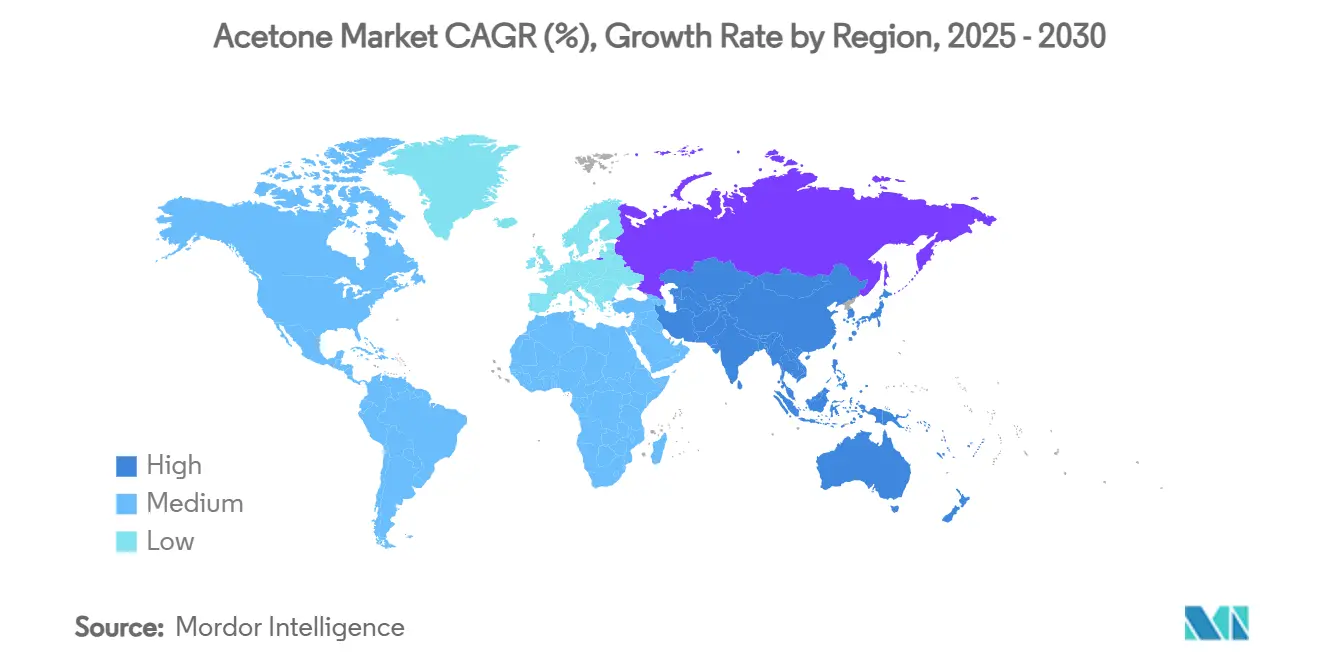

- По географии Азиатско-Тихоокеанский регион захватил 42,45% глобальных продаж в 2024 году и готов расти с CAGR 7,66% до 2030 года.

Тенденции и аналитические данные мирового рынка ацетона

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Резкий рост спроса на акриловые листы на основе ММА при облегчении электромобилей | +1.80% | Глобально, с концентрацией в Китае, Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост потребления поликарбоната в потребительской электронике | +0.90% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Краткосрочный период (≤ 2 лет) |

| Расширение спроса на растворители для средств личной гигиены в Юго-Восточной Азии | +0.70% | Юго-Восточная Азия, с ранними достижениями в Таиланде, Вьетнаме и Индонезии | Среднесрочный период (2-4 года) |

| Растущие требования к растворителям фармацевтических АФИ после COVID | +0.60% | Глобально, с акцентом на Индию, Китай и Северную Америку | Долгосрочный период (≥ 4 лет) |

| Паритет стоимости биоацетона через ферментацию отходного глицерола | +0.50% | Северная Америка и Европа, с пилотными проектами в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Резкий рост спроса на акриловые листы на основе ММА при облегчении электромобилей

Производители электромобилей заменяют стекло и металл акриловыми листами на основе ММА для снижения снаряженной массы, что увеличивает спрос на ацетон, поскольку ММА потребляет примерно 0,5 фунта ацетона на фунт произведенного продукта. Средний североамериканский автомобиль содержал химических веществ на сумму 4 371 долл. США в 2023 году, подчеркивая материалоемкость современных транспортных средств[1]American Chemistry Council, "2023 Automotive Chemicals Economic Impact," americanchemistry.com . Более строгие правила топливной экономичности CAFE повышают привлекательность акрилового остекления по сравнению с более тяжелыми подложками. Mitsubishi Chemical Group продвинула переработку ПММА с помощью микроволн, создав премиум замкнутого цикла, который еще больше усиливает нисходящее притяжение на рынке ацетона.

Расширение спроса на растворители для средств личной гигиены в Юго-Восточной Азии

Рост доходов и урбанизация в Юго-Восточной Азии изменяют косметические процедуры, делая ацетон предпочтительным растворителем для средств снятия лака и косметических смесей. Быстрое испарение химического вещества и низкое раздражение кожи подходят для премиальных составов. Местные производители используют статус ацетона как освобожденного от ЛОС, избегая более строгих сборов за выбросы, с которыми сталкиваются альтернативные растворители, и повышая конкурентоспособность затрат в Таиланде, Вьетнаме и Индонезии.

Растущие требования к растворителям фармацевтических АФИ после COVID

Производители АФИ построили новые мощности для обеспечения устойчивости поставок после COVID-19. Высокая чистота ацетона и установленные списки фармакопеи делают его предпочтительной средой для кристаллизации. Его низкая температура кипения позволяет эффективно восстанавливать растворитель, сокращая отходы и соответствуя целям устойчивости. Регуляторное принятие технологии процессного аналитического контроля (PAT) способствует растворителям с надежными пакетами данных, повышая спрос на фармацевтический ацетон.

Паритет стоимости биоацетона через ферментацию отходного глицерола

Потоки отходного глицерола из биодизеля теперь очищаются до более чем 80% глицерола, обеспечивая экономически эффективную ферментацию в направлении ацетона при почти паритете с нефтехимическими путями. Углерод-отрицательный путь LanzaTech сообщает о восстановлении более 99% и высокочистом выходе, предлагая возможность полностью заместить кумольное сырье. Политические сигналы, такие как цель США получать 30% химических веществ из биопроизводства к 2040 году, поддерживают долгосрочные возможности масштабирования.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение регулирования БФА со стороны ЕС и ECHA | -0.80% | Европа, с потенциальным распространением на Северную Америку и Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Закрытие нефтеперерабатывающих заводов, сокращающее поставки кумольного сырья | -0.40% | Северная Америка и Европа, с вторичными воздействиями в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Новые ограничения ЛОС на использование растворителей | -0.30% | Глобально, с более строгим внедрением на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования БФА со стороны ЕС и ECHA

ЕС ввел широкие ограничения на БФА в январе 2025 года для изделий, контактирующих с пищей, сокращая объемы совместного производства фенол-ацетон и устраняя заметный выход для ацетона в Европе. Производители должны переключиться на ММА, растворители или биопути, чтобы компенсировать разрыв в спросе. Параллельные дебаты в Северной Америке и частях Азии могут дублировать регулятивные ограничения, усугубляя давление на операции на основе кумола.

Новые ограничения ЛОС на использование растворителей

Хотя ацетон освобожден от ЛОС согласно большинству правил, развивающиеся стандарты для аэрозолей и нефтехимических объектов создают многоуровневые обязанности по соблюдению требований для составителей. EPA отложило новые пороги ЛОС для аэрозольных покрытий до января 2027 года для уточнения протоколов испытаний[2]Federal Register, "National Volatile Organic Compound Emission Standards for Aerosol Coatings," federalregister.gov . Канада прогнозирует сокращение совокупных выбросов ЛОС на 488 000 т от нефтяных объектов к 2045 году, обойдется промышленности в 1,2 млрд долларов США[3]Government of Canada, "Regulations Respecting Reductions in the Release of Volatile Organic Compounds," canada.ca . Потребители инвестируют в системы выбросов замкнутого цикла, повышая капитальные барьеры для малых фирм.

Сегментный анализ

По применению: растворители сохраняют лидерство, в то время как ММА ускоряется

Растворители удерживали 43,22% доходов 2024 года, поддерживаемые быстрым испарением ацетона и освобождением от большинства ограничений ЛОС, особенно в красках и клеях. ММА является самым быстрорастущим с CAGR 7,45%, поскольку акриловое остекление заменяет стекло в электромобилях и строительстве. Сегмент бисфенола А сталкивается с регуляторным сопротивлением, однако потребительская электроника поддерживает некоторый объем БФА через использование поликарбоната. Метилизобутилкетон и специальные промежуточные продукты обеспечивают нишевый рост, используя универсальную реактивность ацетона.

Изменения на стороне предложения не менее резкие. Облегчение автомобилей увеличивает притяжение ММА, тогда как переработка ПММА с помощью микроволн от Mitsubishi Chemical Group создает циркулярные петли спроса, которые продлевают окна возможностей рынка ацетона. Смесители растворителей ценят ацетон за смешиваемость через полярности, разрешая покрытия с более низким ЛОС, которые соответствуют более жестким ограничениям выбросов без дорогостоящей переформулировки. В целом, диверсификация применений защищает рынок ацетона от потрясений одного сегмента, даже когда разворачиваются ограничения БФА.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: средства личной гигиены опережают устоявшиеся сегменты

Краски, покрытия и клеи потребили 37,88% ацетона в 2024 году из-за широкого промышленного принятия, однако косметика и средства личной гигиены показывают наивысший CAGR 7,23% до 2030 года. Растущий средний класс Юго-Восточной Азии подпитывает объемы лака для ногтей и средств по уходу за кожей, где ценится низкий раздражающий профиль ацетона. Электронные устройства направляют ацетон через поликарбонатные смолы, обеспечивая стабильный спрос. Автомобильные применения растут через акриловые панели на основе ММА, в то время как фармацевтика расширяется вместе с новыми заводами АФИ в Азии.

Стабильное разнообразие спроса повышает устойчивость. Составители средств личной гигиены используют двойную смешиваемость ацетона для сочетания водных и масляных активных веществ в одном продукте, повышая гибкость состава. В Северной Америке и Европе профессиональные салонные сети принимают богатые ацетоном средства для снятия лака, которые сокращают время обслуживания, повышая циклы повторных покупок. Промышленные конечные пользователи поддерживают базовый объем через архитектурные покрытия, которые нуждаются в быстром времени высыхания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По производственному процессу: ферментация отщепляется от доминирования кумола

Кумольный путь обеспечил 83,47% глобального выпуска в 2024 году, используя зрелую интеграцию с фенольными установками. Методы ферментации, однако, растут с CAGR 8,31% на основе отходного глицерола и синтез-газовых субстратов. Окисление изопропанола предлагает балансирующую гибкость для компаний, которые уже производят ИПА, в то время как прямое окисление пропилена исследуется в технологических пилотах, но остается нишевым.

INEOS развернула теплоинтегрированную конструкцию на своем комплексе в Марле для сокращения выбросов вдвое по сравнению с предыдущими кумольными эталонами. Напротив, ферментация отходных газов LanzaTech обеспечивает углерод-отрицательный ацетон при восстановлении более 99%, сигнализируя путь масштабирования для биопутей. Политические стимулы и потребительский спрос на низкоуглеродные продукты подразумевают постепенное перестроение рынка ацетона в сторону смешанных портфелей сырья.

По сорту: фармацевтическая чистота обеспечивает премиальные маржи

Продукт технического сорта удовлетворил 94,12% спроса 2024 года, учитывая его стоимостное преимущество в покрытиях, чернилах и строительстве. Фармацевтический сорт расширяется с CAGR 7,87%, поскольку Индия и Китай добавляют реакторы АФИ, которые полагаются на высокочистые растворители. Реактивные и аналитические сорта представляют малые, но стабильные выходы, связанные с расходами на исследования.

Объекты АФИ предпочитают ацетон, поскольку он оставляет минимальные остатки и позволяет эффективное восстановление растворителя, соответствуя метрикам зеленой химии. Реакторы непрерывного потока интенсифицируют пропускную способность, а предсказуемая точка кипения ацетона поддерживает стационарную работу без коррозии оборудования. Модернизированные дистилляционные системы позволяют операторам перерабатывать ацетон несколько циклов, усиливая эффективное предложение без пропорционального потребления сырья.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватил 42,45% объема 2024 года благодаря обширной базе фенол-ацетон и БФА Китая и расширяющимся кластерам нишевых химических веществ Юго-Восточной Азии. Прогнозируется, что регион покажет CAGR 7,66% до 2030 года, поскольку местный спрос превышает рост ОЭСР. Государственные дорожные карты химической промышленности подчеркивают самодостаточность и продукты с более высокой добавленной стоимостью, направляя капитал в интегрированные нефтеперерабатывающие заводы, которые могут переключаться между топливом и нефтехимией при колебаниях маржи. Китай переработал 14,8 млн б/д нефти в 2023 году, подчеркивая доступность сырья для производственных единиц ацетона вниз по течению.

Северная Америка пользуется сильным притяжением облегчения автомобилей и аэрокосмической отрасли, хотя закрытие нефтеперерабатывающих заводов сужает поставки пропилена для кумола. Европа сталкивается с самым острым регуляторным контролем БФА, но компенсирует некоторые потери объема через инвестиции в устойчивое производство. Объект INEOS в Марле является примером стратегии, которая сочетает контроль сырья с сокращением углерода для защиты поставок ацетона в будущем.

Индустриализация Южной Америки, особенно в Бразилии, привлекает новый импорт, поскольку местные мощности остаются ограниченными. Государственные стимулы для строительства химических парков вокруг этанольного сырья могут стимулировать ферментационные проекты в течение прогнозного периода. На Ближнем Востоке и в Африке низкостоимостная нафта и СУГ поддерживают нефтехимические комплексы зеленого поля, которые включают интеграцию фенол-ацетон, обеспечивая экспортно-ориентированное предложение, но ограниченное внутреннее притяжение.

Конкурентная среда

Рынок ацетона демонстрирует умеренно консолидированную концентрацию. BASF, INEOS и Mitsui Chemicals закрепляют глобальное предложение с интеграцией от кумола до акриловых мономеров вниз по течению. BASF представила биоэтилакрилат с 40% сертифицированным биосодержанием для захвата премиального спроса на устойчивые ингредиенты. INEOS расширила мощности на 750 тыс. т кумола в Германии, одновременно сокращая выбросы объекта через энергетическую интеграцию.

Стартапы, такие как LanzaTech, добавляют конкурентное напряжение, предлагая углерод-отрицательный биоацетон, используя отходные газы в промышленном масштабе. Аппетит к M&A охладился в 2024 году, однако почти половина руководителей химических компаний планирует ускорить заключение сделок для обеспечения специализированных активов и зеленых технологий. Поставки растворителей фармацевтического качества и платформы биосырья остаются желанными целями.

Технологические инновации сосредоточены на цикличности. Переработка ПММА Mitsubishi Chemical Group восстанавливает мономерное сырье, которое возвращается к ММА на основе ацетона, создавая притяжение от колыбели до колыбели на предложение. Оптимизации процесса, такие как продвинутая тепловая интеграция, улучшенные катализаторы и управление растворителями замкнутого цикла, укрепляют позиции по затратам, обеспечивая соблюдение регулятивных требований, поддерживая лидерство действующих лиц, даже когда новые участники отщепляют маржи.

Лидеры отрасли ацетона

-

BASF SE

-

INEOS

-

Mitsui Chemicals Inc.

-

Moeve

-

Formosa Chemicals & Fibre Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025 года: Deepak Nitrite Limited (Deepak) одобрила проект по производству 185 КТА ацетона в дополнение к другим химическим веществам. Эта мощность будет дополнением к существующим 200 КТА, производимым ее дочерней компанией Deepak Phenolics Limited.

- Апрель 2023 года: INEOS Phenol успешно приобрела Mitsui Phenols Singapore Ltd. Это приобретение охватывает полный портфель активов Mitsui Phenols, расположенных на острове Джуронг, Сингапур. С этой сделкой INEOS добавляет более 1 миллиона тонн годовой мощности, которая включает 185 тысяч тонн в год ацетона, наряду с рядом других химических веществ.

Область действия глобального отчета по рынку ацетона

Ацетон, также известный как диметилкетон или пропанон, представляет собой высоколетучую, бесцветную и легковоспламеняющуюся жидкость с химической формулой (CH3)2CO. Это наименьший и простейший кетон, который регулярно используется для очистки в домашних хозяйствах, коммерческих операциях и лабораториях. Рынок сегментирован по применению, отрасли конечного пользователя и географии. По применению рынок сегментирован на метилметакрилат, бисфенол А, растворители, метилизобутилкетон и другие применения. По отрасли конечного пользователя рынок сегментирован на косметику и средства личной гигиены, электронику, автомобильную промышленность, фармацевтику, краски, покрытия и клеи, текстильную промышленность и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка ацетона в 15 странах основных регионов. Определение размера рынка и прогнозы для каждого сегмента были выполнены на основе объема (килотонн).

| Метилметакрилат (ММА) |

| Бисфенол А (БФА) |

| Растворители |

| Метилизобутилкетон (МИБК) |

| Другие применения (химические промежуточные продукты) |

| Косметика и средства личной гигиены |

| Электроника |

| Автомобильная промышленность |

| Фармацевтика |

| Краски, покрытия и клеи |

| Текстиль |

| Другие отрасли конечного использования (пластики) |

| Кумольный процесс |

| Окисление изопропанола |

| Прямое окисление пропилена |

| Биоферментация |

| Технический сорт |

| Фармацевтический сорт |

| Реактивный/аналитический сорт |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть АТЭС | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Метилметакрилат (ММА) | |

| Бисфенол А (БФА) | ||

| Растворители | ||

| Метилизобутилкетон (МИБК) | ||

| Другие применения (химические промежуточные продукты) | ||

| По отрасли конечного использования | Косметика и средства личной гигиены | |

| Электроника | ||

| Автомобильная промышленность | ||

| Фармацевтика | ||

| Краски, покрытия и клеи | ||

| Текстиль | ||

| Другие отрасли конечного использования (пластики) | ||

| По производственному процессу | Кумольный процесс | |

| Окисление изопропанола | ||

| Прямое окисление пропилена | ||

| Биоферментация | ||

| По сорту | Технический сорт | |

| Фармацевтический сорт | ||

| Реактивный/аналитический сорт | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть АТЭС | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ацетона?

Рынок ацетона оценивается в 7,23 млрд долларов США в 2025 году и прогнозируется достичь 10,10 млрд долларов США к 2030 году.

Какой сегмент применения растет быстрее всего?

Применения метилметакрилата лидируют в росте, регистрируя CAGR 7,45% до 2030 года из-за потребностей в облегчении электромобилей.

Почему Азиатско-Тихоокеанский регион доминирует в спросе на ацетон?

Азиатско-Тихоокеанский регион удерживает 42,45% глобального объема из-за большой базы фенол-ацетон Китая и быстрого промышленного расширения в Юго-Восточной Азии.

Как биоферментационные пути влияют на предложение?

Биоацетон из отходного глицерола и синтез-газа растет с CAGR 8,31%, предлагая углерод-отрицательные профили и снижая зависимость от кумола.

Какой сорт ацетона имеет самую высокую премию?

Фармацевтический сорт обеспечивает премиальное ценообразование и расширяется с CAGR 7,87% из-за строгих требований чистоты в производстве АФИ.

Последнее обновление страницы: