Размер и доля рынка этилацетата

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

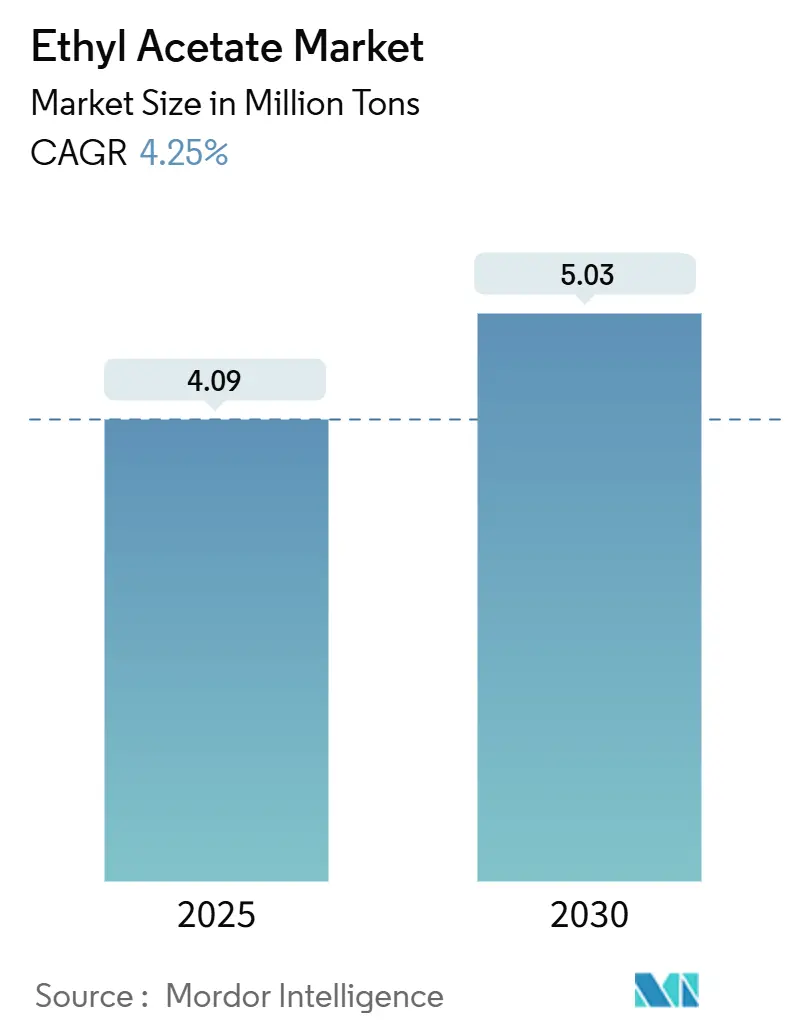

| Объем Рынка (2025) | 4.09 Миллион тонн |

| Объем Рынка (2030) | 5.03 Миллион тонн |

| Темп роста (2025 - 2030) | 4.25% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этилацетата от Mordor Intelligence

Рынок этилацетата составляет 4,09 млн тонн в 2025 году и, согласно прогнозу, достигнет 5,03 млн тонн к 2030 году, демонстрируя CAGR 4,25% в период с 2025 по 2030 год. Рост базируется на сегменте растворителей красок и покрытий, спросе на фармацевтическую степень чистоты и переходе Европы к составам с низким содержанием ЛОС. Добавление мощностей в Китае сдерживает мировые цены, побуждая западных производителей переориентироваться на специальные и биооснованные сорта. Северная Америка выигрывает от расширения фармацевтической отрасли и появления возобновляемых маршрутов, но сталкивается с колебаниями цен на сырье. Конкурентный успех все больше зависит от вертикальной интеграции, позиционирования премиум-сортов и гибкого соблюдения фрагментированных регулятивных режимов.

Ключевые выводы отчета

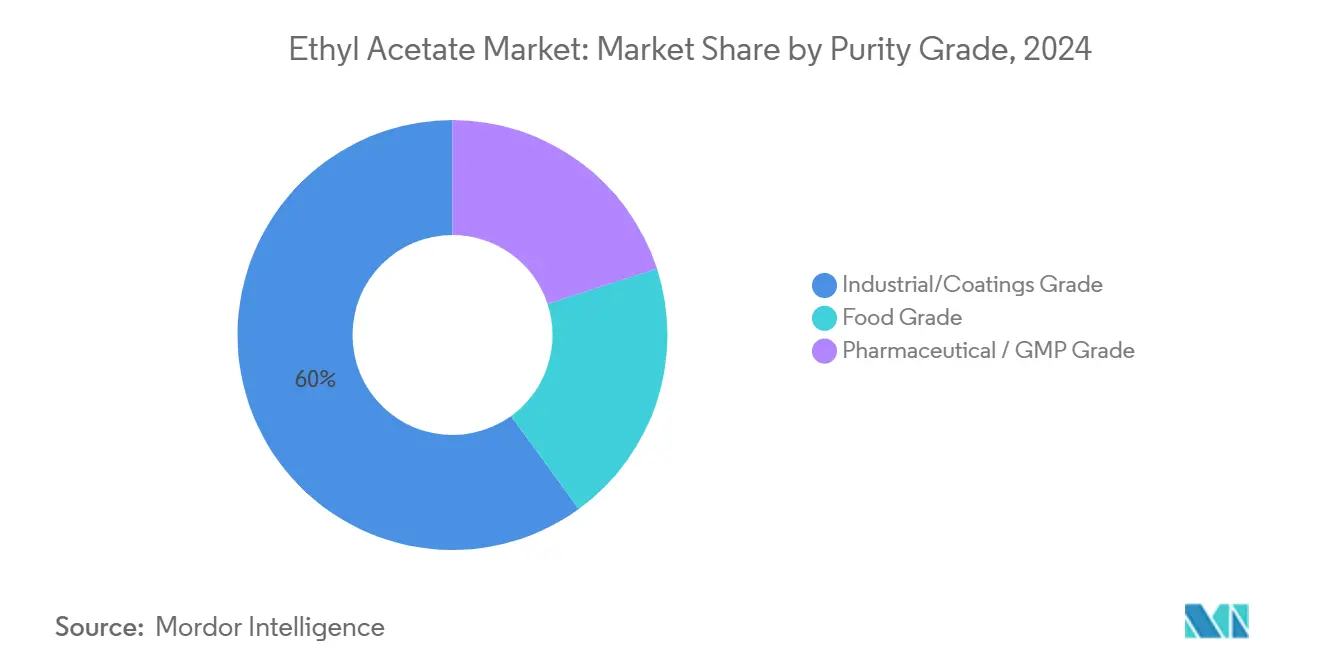

- По степени чистоты промышленная/лакокрасочная степень составила 60% доли рынка этилацетата в 2024 году; фармацевтическая/GMP степень развивается с CAGR 5,3% до 2030 года.

- По источнику продукты на основе нефтепродуктов удерживали 90% доли рынка этилацетата в 2024 году, тогда как биооснованный маршрут, согласно прогнозу, будет расти с CAGR 6,30% до 2030 года.

- По применению краски и покрытия лидировали с 53% долей рынка этилацетата в 2024 году, в то время как клеи и герметики прогнозируются к расширению с CAGR 5,25% до 2030 года.

- По отрасли конечного потребителя автомобильная отрасль захватила 52% доли размера рынка этилацетата в 2024 году; пищевая и напитков находится на пути к CAGR 5,10% в период между 2025 и 2030 годами.

- По географии Азиатско-Тихоокеанский регион доминировал с 73% долей рынка этилацетата в 2024 году, но Северная Америка готова показать самый быстрый CAGR 5,40% до 2030 года.

Глобальные тенденции и инсайты рынка этилацетата

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос в применениях растворителей | +1,2 | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Рост фармацевтического сектора | +0,8 | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Переход ЕС к растворителям с низким содержанием ЛОС, стимулирующий потребление в офсетной печати | +0,6 | ЕС | Среднесрочный (2-4 года) |

| Увеличивающийся спрос на продукты личной гигиены | +0,3 | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос в применениях растворителей

Краски и покрытия, восстановление строительства и автомобильная перекраска удерживают использование растворителей в центре расширения рынка этилацетата. Сегмент обеспечивает надежный спрос, поскольку растворитель сочетает быстрое испарение с высокой растворяющей способностью, обеспечивая глянцевые покрытия. Разработчики составов переформулируют для соответствия целевым показателям низкого содержания ЛОС без потери производительности, а относительно низкая токсичность этилацетата способствует дальнейшему замещению кетонов. Интегрированные производители инвестировали в переднюю цепочку уксусной кислоты для обеспечения стабильности маржи, защищая их от неопределенности сырья. Строительные проекты Азиатско-Тихоокеанского региона и рост автомобильного экспорта усиливают объемы, в то время как Европа ценит соответствующие составы, которые согласуются с ужесточающимися лимитами выбросов[1]Celanese Corporation, "Ethyl Acetate," celanese.com

Рост фармацевтического сектора

Спрос на материал фармацевтической/GMP степени растет быстрее общего потребления, поскольку сложные активные фармацевтические ингредиенты требуют постоянного качества растворителя. Линии непрерывного производства специфицируют узкие профили примесей, поднимая барьеры для неспециализированных поставщиков. Производители модернизируют технологии очистки, включая фракционную дистилляцию и адсорбционную полировку, для соответствия монографиям фармакопеи. Более высокие маржи изолируют эту нишу от колебаний товарных цен, которые давят на промышленные сорта. Северо-американские инвестиции в мощности АФИ и фокус Европы на решоринге критических поставок лекарств укрепляют региональное потребление.

Переход ЕС к растворителям с низким содержанием ЛОС

Европейские регуляторы ужесточили лимиты ЛОС через Директиву о промышленных выбросах и заключения НДТ, побуждая типографии заменять ароматические соединения этилацетатом. Офсетным прессам нужен растворитель, который предсказуемо испаряется, но поддерживает перенос чернил, и этилацетат предлагает сбалансированный профиль. Соблюдение требований несет премию, позволяя европейским разработчикам составов принимать более высокие входные затраты. Регулирование упаковки и упаковочных отходов, завершенное в марте 2024 года, добавляет импульс, поскольку чернила для перерабатываемой упаковки часто полагаются на этилацетат для быстрого высыхания. В результате европейский спрос растет даже при росте региональных производственных затрат[2]USDA Foreign Agricultural Service, "European Union Finalizes New Rules for Packaging and Packaging Waste Reduction," apps.fas.usda.gov .

Увеличивающийся спрос на продукты личной гигиены

Лак для ногтей, носители ароматов и запуски чистой красоты повысили потребление растворителей в личной гигиене. Быстрое высыхание этилацетата поддерживает быстросхватывающиеся лаки, предпочитаемые салонами, в то время как его фруктовый запах гармонизирует с парфюмерными основами. Владельцы брендов предпочитают варианты пищевой степени, которые обеспечивают дружелюбную к этикетке прослеживаемость и получают одобрение потребителей. Маркетинговые циклы сектора коротки, поэтому разработчики составов выбирают растворитель с глобальными регистрациями для минимизации риска переформулирования. Спрос распространяется за пределы рынков с высоким доходом, поскольку потребители среднего класса в Азии и Латинской Америке принимают премиальную косметику.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход к водоразбавляемым клеям в Европе | -0.70% | Европа | Среднесрочный (2-4 года) |

| Волатильные цены на сырье уксусной кислоты в Северной Америке | -0.50% | Северная Америка | Краткосрочный (≤ 2 лет) |

| Глобальное перепроизводство от недавних добавлений китайских мощностей, давящее на цены | -1.00% | Глобально, с наивысшим воздействием в Азии | Краткосрочный (≤ 2 лет) |

| Строгие экологические регулирования | -0.30% | ЕС и Северная Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к водоразбавляемым клеям в Европе

Европейские упаковочные и деревообрабатывающие линии переходят к акриловым дисперсиям для соответствия внутренним обязательствам по устойчивости. По мере того как водоразбавляемые химические составы набирают долю, промышленные покупатели сокращают заказы на клеи на основе растворителей, которые обычно содержат этилацетат. Производительные пробелы сужаются, но остаются для высокоскоростных ламинаций, поэтому замещение неравномерно по подсегментам. Спрос на растворители теперь концентрируется в специальных нишах, где прочность на отслаивание и термостойкость имеют наибольшее значение. Поставщики противодействуют объемным потерям, запуская биооснованные сорта этилацетата, которые дополняют корпоративные цели по парниковым газам.

Волатильные цены на сырье уксусной кислоты

Уксусная кислота составляет до 65% переменных затрат. События форс-мажора, колебания природного газа и изменение глобальных торговых маршрутов колебали цены с 2024 года. Неинтегрированные производители испытывают сжатие маржи или сокращают производство в циклах низких цен, ужесточая спотовые поставки. Вертикально интегрированные фирмы, такие как Celanese, обеспечивают стабильность через собственные мощности по кислоте, что подтверждается расширением на 1,3 млн тонн в Clear Lake. Постоянная волатильность поощряет географическую диверсификацию контрактов поставок, но повышает потребности в оборотном капитале, бросая вызов меньшим участникам рынка.

Сегментный анализ

По степени чистоты: фармацевтическое производство опережает товарное использование

Промышленная/лакокрасочная степень сохранила 60% доли рынка этилацетата в 2024 году, поддерживаемая широким развертыванием в красках, чернилах и общих растворителях. Конкурентное ценообразование от китайских экспортеров удерживает этот сегмент товаризированным, давя на западных операторов для повышения эффективности и исследования нижестоящих специальных смесей. Фармацевтическая/GMP степень, хотя меньше по объему, зарегистрировала CAGR 5,3% и прогнозируется оставаться впереди общего роста рынка этилацетата. Повышенный регулятивный контроль остаточных растворителей в производстве лекарств стимулирует инвестиции в передовые колонны очистки и онлайн-мониторинг качества. Производители с валидированными GMP-системами наслаждаются премиальным ценообразованием и более липкими клиентскими контрактами. Непрерывное производство на крупных североамериканских заводах АФИ дополнительно укрепляет спрос на высокочистые партии, которые прибывают по графикам точно в срок. Устойчивость этой ниши указывает на постепенный сдвиг в планировании мощностей индустрии этилацетата к меньшему количеству молекул с более высокой маржой, которые защищают участников от товарных ценовых циклов.

Регуляторы в ЕС и Соединенных Штатах требуют полной прослеживаемости происхождения растворителя, принуждая поставщиков сертифицировать сельскохозяйственный этанол или сырье уксусной кислоты. В результате производители фарм-степени углубляют связи с поставщиками сырья для гарантии постоянных изотопных отпечатков. Это выравнивание усиливает безопасность поставок, сигнализируя приверженность экологическим, социальным и управленческим ожиданиям. Капитальные требования для упаковки в чистых комнатах и выделенных резервуаров хранения ограничивают новых участников, эффективно поднимая барьеры, которые защищают маржи действующих лиц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: биооснованный маршрут набирает обороты

Варианты на основе нефтепродуктов доминировали в 2024 году с 90% объема, выигрывая от интегрированных маршрутов уксусной кислоты и благоприятной экономии масштаба. Тем не менее биооснованный путь расширяется с CAGR 6,30%, комфортно опережая рынок этилацетата. Поставщики эксплуатируют ферментацию этанола из сахарного тростника, кукурузы или остаточной биомассы для снижения углеродной интенсивности. Godavari Biorefineries наращивает свой завод до 1000 KLPD, обеспечивая больший выпуск возобновляемых эфирных сортов, которые квалифицируются для низкоуглеродной маркировки. Ранние адаптеры в гибкой упаковке готовы платить зеленую премию, когда углеродные раскрытия влияют на восприятие бренда.

Инвестиции продолжаются в энзиматическую этерификацию и твердокислотный катализ, которые снижают энергетические отпечатки по сравнению с обычной этерификацией Фишера. Европейские производители также выигрывают от Директивы по возобновляемой энергии, которая ценит биооснованное содержание в химикатах. Хотя логистика сырья ограничивает абсолютный масштаб, политические стимулы и корпоративные климатические цели защищают соглашения об отборе. В среднесрочной перспективе биооснованные объемы ожидаются постепенно эродировать долю на основе нефтепродуктов, особенно на рынках с углеродным налогообложением или обязательными возобновляемыми квотами.

По применению: клеи регистрируют самый быстрый рост

Краски и покрытия поглотили 53% глобального спроса в 2024 году, подкрепляя лидерство размера рынка этилацетата на уровне применения. Архитектурная перекраска в Азии и обновление автомобильных парков по всему миру поддерживают базовое потребление даже когда новое строительство выравнивается. Между тем клеи и герметики, хотя и меньший кусок, на пути к CAGR 5,25% до 2030 года, делая их самым быстрорастущим пользователем. Ламинированные линии гибкой упаковки требуют точных профилей сушки для поддержания прочности склеивания, и этилацетат превосходит из-за своей умеренной точки кипения и низкого остаточного запаха.

Давление замещения от водоразбавляемых систем значительно в Европе, однако пользователи клеев на высокоскоростных глубокой печати или экструзионных покрытийных линиях сохраняют растворительные сорта, где открытое время и прочность на отслаивание критичны. Производители противостоят обеспокоенности ЛОС, оптимизируя системы захвата и предлагая биооснованные этанольные маршруты, которые улучшают нарратив устойчивости. Специальные термоплавкие клеи также включают этилацетат в праймерные смеси, которые способствуют смачиванию поверхности на низкоэнергетических пленках, обеспечивая нишевую устойчивость даже при эволюции массового потребления.

По отрасли конечного потребителя: пищевая и напитки показывают наивысший CAGR

Автомобильное производство сохранило свою позицию как крупнейший конечный потребитель, составляя 52% доли рынка этилацетата в 2024 году благодаря обширному использованию в покрытиях кузова и клеях внутренней отделки. Сектор выигрывает от постепенного восстановления глобального производства и растущего содержания клея в легких платформах. Наоборот, применения пищевых продуктов и напитков назначены для CAGR 5,10%, превышающего общий рост рынка этилацетата. GRAS-статус растворителя под регулированиями FDA поддерживает экстракцию ароматов в декофеинизации кофе и захвате фруктовых эссенций[3]Food and Drug Administration, "21 CFR 173.228 - Ethyl Acetate," ecfr.gov .

Растущий потребительский интерес к натуральным ароматам и перерабатываемой упаковке стимулирует устойчивый спрос на растворители в этой вертикали. Новые пороги переработки ЕС усиливают роль этилацетата в чернилах для мономатериальных гибких структур, которые должны выдерживать высокоскоростные линии розлива. Фармацевтические конечные пользователи, хотя меньше по объему, доставляют превосходную ценность за тонну, стимулируя поставщиков к селективному распределению мощностей. Искусственная кожа остается заметным покупателем в Азии, используя растворитель для полиуретановых дисперсий, которые имитируют ощущение настоящей шкуры при более низкой стоимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 73% глобального объема в 2024 году и закрепляет ценообразование. Недавно введенные в эксплуатацию заводы Китая работают ниже оптимального использования, создавая экспортное давление, которое влияет на доставленные расходы по всему миру. Региональный спрос охватывает автомобильные покрытия, искусственную кожу и упаковочные чернила, обеспечивая большой внутренний отбор даже при росте экспорта. Индия появляется как яркое пятно спроса, поддерживаемая национальным фармацевтическим расширением и правительственными стимулами для химикатов, полученных из биотоплива. Корпорации, такие как Godavari Biorefineries, используют обильное сырье сахарного тростника для поддержки возобновляемого этилацетата, диверсифицируя поставки от чисто ископаемых маршрутов.

Северная Америка прогнозируется записать самый быстрый CAGR 5,40% до 2030 года. Регион наслаждается ценообразованием сырья с преимуществом сланца, частичной обратной интеграцией и близостью к робастному фармацевтическому сектору, который требует растворитель GMP-степени. Тем не менее волатильность уксусной кислоты остается повторяющимся риском. Расширение Clear Lake Celanese помогает смягчить шоки поставок, однако неинтегрированные производители продолжают хеджировать мультипоставщиковыми контрактами. Увеличивающийся экологический контроль способствует пилотно-масштабным биооснованным проектам, которые могли бы захватить политические стимулы под федеральными низкоуглеродными инициативами.

Европа представляет двойную реальность строгого регулирования и премиальных применений. Спрос стабилен в офсетной печати, гибкой упаковке и высокочистых фармацевтических применениях, но переход к водоразбавляемым клеям сдерживает объемы растворителей в строительстве. Директива о промышленных выбросах ускоряет замещение растворителей с низким содержанием ЛОС, благоприятствуя этилацетату перед ароматическими альтернативами. Производители подчеркивают специальные сорта для компенсации растущих энергетических и углеродных затрат, обеспечивая регион остается импортером несмотря на местные мощности. Экспортеры из Азии должны навигировать антидемпинговыми пошлинами, которые Европейская комиссия периодически пересматривает для защиты отечественных маржей.

Конкурентный ландшафт

Глобальные поставки консолидированы, с топ-пятью поставщиками, контролирующими примерно 57% общих мощностей. Китайские предприятия фокусируются на масштабе и лидерстве по затратам, используя интегрированные маршруты уголь-в-химикаты, которые доставляют низкозатратную уксусную кислоту. Западные компании дифференцируются через вертикальную интеграцию и премиальные сорта. Celanese расширил мощности уксусной кислоты на 1,3 млн тонн в Техасе для обеспечения нижестоящей маржи и снижения чувствительности к колебаниям сырья. INEOS развертывает гибкие закупки сырья и поддерживает европейские мощности для обслуживания нишевых фармацевтических клиентов, которые требуют коротких цепочек поставок.

Корпоративные стратегии все больше центрируются на устойчивости. Celanese инициировал проект захвата и утилизации углерода, который направляет CO₂ обратно в синтез уксусной кислоты, тем самым снижая углеродные отпечатки продуктов. Godavari Biorefineries маркетирует оценки жизненного цикла от колыбели до ворот для своих возобновляемых сортов, ухаживая за многонациональными владельцами брендов, которые несут цели выбросов области 3. Расширение завода EVA Sipchem иллюстрирует смежную диверсификацию, поскольку ацетильные промежуточные продукты питают полимеры с добавленной стоимостью. Меньшие азиатские производители конкурируют по цене, но начинают предлагать биооснованные объемы для доступа к экспортным рынкам с более высокой маржой.

Лидеры индустрии этилацетата

-

Celanese Corporation

-

Daicel Corporation

-

Eastman Chemical Company

-

INEOS

-

Jiangsu SOPO (Group) Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Ноябрь 2024: Viridis Chemical, один из ведущих разработчиков биооснованных, низкоуглеродных химических технологий и получатель награды Green Chemistry Challenge Award Агентства по охране окружающей среды США 2024 года, объявил о переносе своего завода возобновляемых химикатов из Колумбуса, Небраска, в Пеорию, Иллинойс, Соединенные Штаты.

- Март 2024: GODAVARI BIOREFINERIES LTD. получила экологическое разрешение на расширение мощностей завода с 600 KLPD до 1000 KLPD, укрепляя поставки биооснованного сырья этилацетата. Это расширение ожидается положительно повлиять на рынок этилацетата путем усиления доступности сырья.

Область применения отчета о глобальном рынке этилацетата

Этилацетат - это бесцветная ароматная летучая воспламеняющаяся жидкость эфир C4H8O2, используемая особенно как растворитель. Это органическое соединение, бесцветная жидкость, имеющая характерный сладкий запах, и она используется как растворитель и в клеях и средствах для удаления лака для ногтей. Рынок этилацетата сегментирован по применению, отрасли конечного потребителя и географии. По применению рынок сегментирован на клеи и герметики, краски и покрытия, пигменты, технологические растворители, промежуточные продукты и другие применения (усилители вкуса, чернила). По отрасли конечного потребителя рынок сегментирован на автомобильную, искусственную кожу, пищевую и напитки, фармацевтическую и другие отрасли конечного потребителя (упаковка). Отчет также покрывает размер и прогнозы для рынка в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонн).

| Промышленная/лакокрасочная степень |

| Пищевая степень |

| Фармацевтическая/GMP степень |

| На основе нефтепродуктов |

| Биооснованные |

| Краски и покрытия |

| Чернила для гибкой упаковки |

| Клеи и герметики |

| Пигменты и красители |

| Технологические растворители |

| Прочие (усилители вкуса и аромата, чернила) |

| Автомобильная |

| Искусственная кожа |

| Пищевая и напитки |

| Фармацевтическая |

| Прочие (упаковка) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Северные страны (Швеция, Норвегия, Финляндия, Дания) | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Востока и Африки |

| Сегментация по степени чистоты | Промышленная/лакокрасочная степень | |

| Пищевая степень | ||

| Фармацевтическая/GMP степень | ||

| Сегментация по источнику | На основе нефтепродуктов | |

| Биооснованные | ||

| Сегментация по применению | Краски и покрытия | |

| Чернила для гибкой упаковки | ||

| Клеи и герметики | ||

| Пигменты и красители | ||

| Технологические растворители | ||

| Прочие (усилители вкуса и аромата, чернила) | ||

| Сегментация по отрасли конечного потребителя | Автомобильная | |

| Искусственная кожа | ||

| Пищевая и напитки | ||

| Фармацевтическая | ||

| Прочие (упаковка) | ||

| Сегментация по географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны (Швеция, Норвегия, Финляндия, Дания) | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка этилацетата?

Рынок этилацетата составляет 4,09 млн тонн в 2025 году и прогнозируется достичь 5,03 млн тонн к 2030 году.

Какой регион лидирует в глобальном потреблении этилацетата?

Азиатско-Тихоокеанский регион доминирует с 73% долей в 2024 году, стимулируемый крупной производственной базой Китая.

Почему фармацевтический этилацетат растет быстрее промышленных сортов?

Строгие лимиты примесей и растущие мощности АФИ в Северной Америке и Европе стимулируют CAGR 5,30% для фармацевтической/GMP степени, превышающий общий рост рынка.

Как экологические регулирования влияют на спрос на этилацетат в Европе?

Более жесткие лимиты ЛОС под Директивой о промышленных выбросах толкают типографии и разработчиков покрытий принимать этилацетат как соответствующий растворитель.

Каковы перспективы для биооснованного этилацетата?

Биооснованные объемы прогнозируются расширяться с CAGR 6,30%, поскольку возобновляемое сырье помогает пользователям встречать цели сокращения углерода и оправдывать премиальное ценообразование.

Насколько волатильны затраты на сырье для производителей этилацетата?

Цены уксусной кислоты остаются волатильными из-за колебаний природного газа и перебоев поставок, обрезая маржи для неинтегрированных производителей, вознаграждая вертикально интегрированные фирмы.

Последнее обновление страницы: