Размер и доля рынка уксусной кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

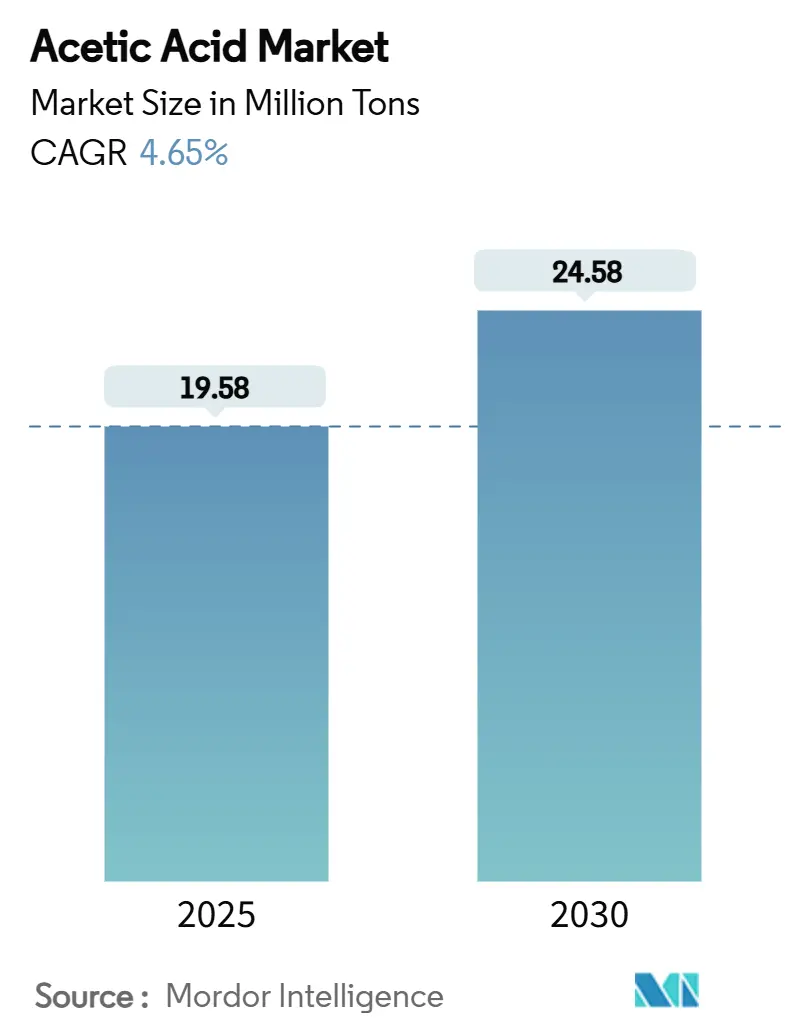

| Объем Рынка (2025) | 19.58 Миллион тонн |

| Объем Рынка (2030) | 24.58 Миллион тонн |

| Темп роста (2025 - 2030) | 4.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка уксусной кислоты от Mordor Intelligence

Размер рынка уксусной кислоты оценивается в 19,58 млн тонн в 2025 году и, как ожидается, достигнет 24,58 млн тонн к 2030 году при среднегодовых темпах роста 4,65% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на винилацетат мономер, очищенную терефталевую кислоту и перспективные электролиты аккумуляторного качества обеспечивает рост. Масштабная экономическая эффективность, растущие требования устойчивости и интеграция вниз по течению укрепляют маржу производителей. Доминирование Азиатско-Тихоокеанского региона сохраняется, поскольку потребление полиэфира, клеев и растворителей остается высоким. Инвестиции в низкоуглеродные производственные технологии и проекты улавливания углерода ускоряются по мере ужесточения регулятивного контроля, что еще больше формирует конкурентную динамику на рынке уксусной кислоты.

Ключевые выводы отчета

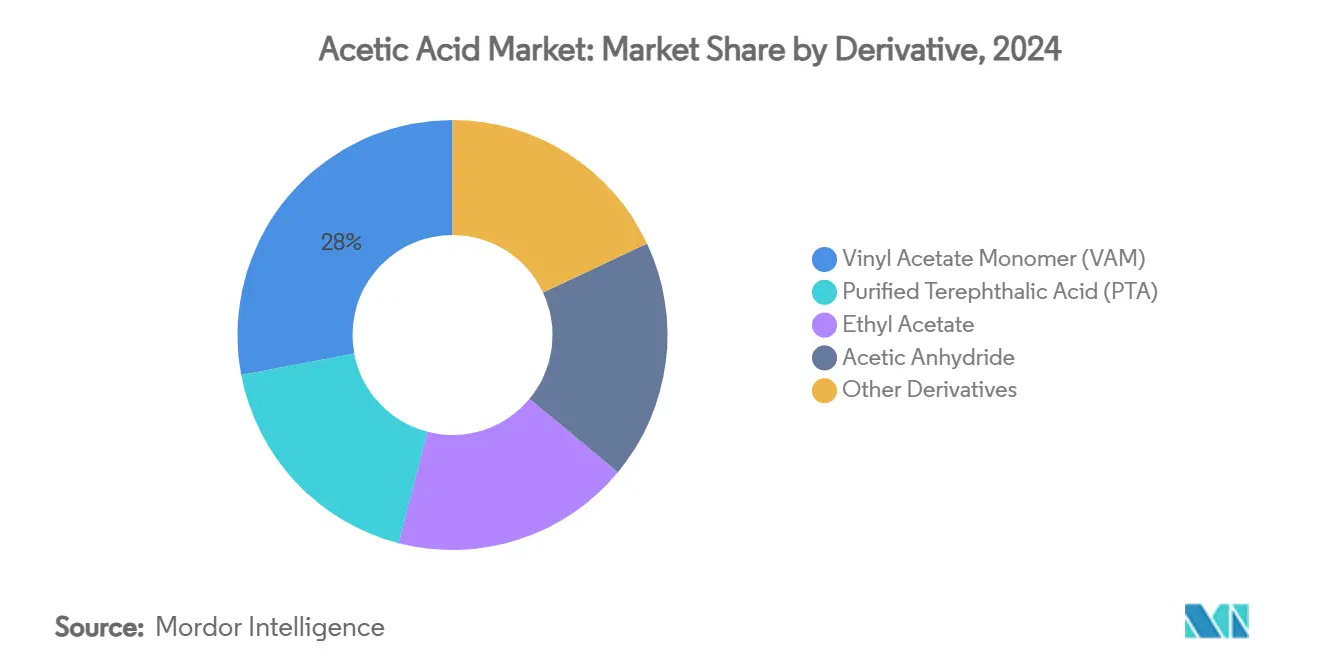

- По производным винилацетат мономер лидировал с 27,97% доли рынка уксусной кислоты в 2024 году, в то время как очищенная терефталевая кислота показала самый быстрый рост среди производных с среднегодовыми темпами 5,06% до 2030 года.

- По способу производства карбонилирование метанола составляло 85,18% размера рынка уксусной кислоты в 2024 году, в то время как биологическое брожение прогнозируется к расширению с темпами 5,87% в год.

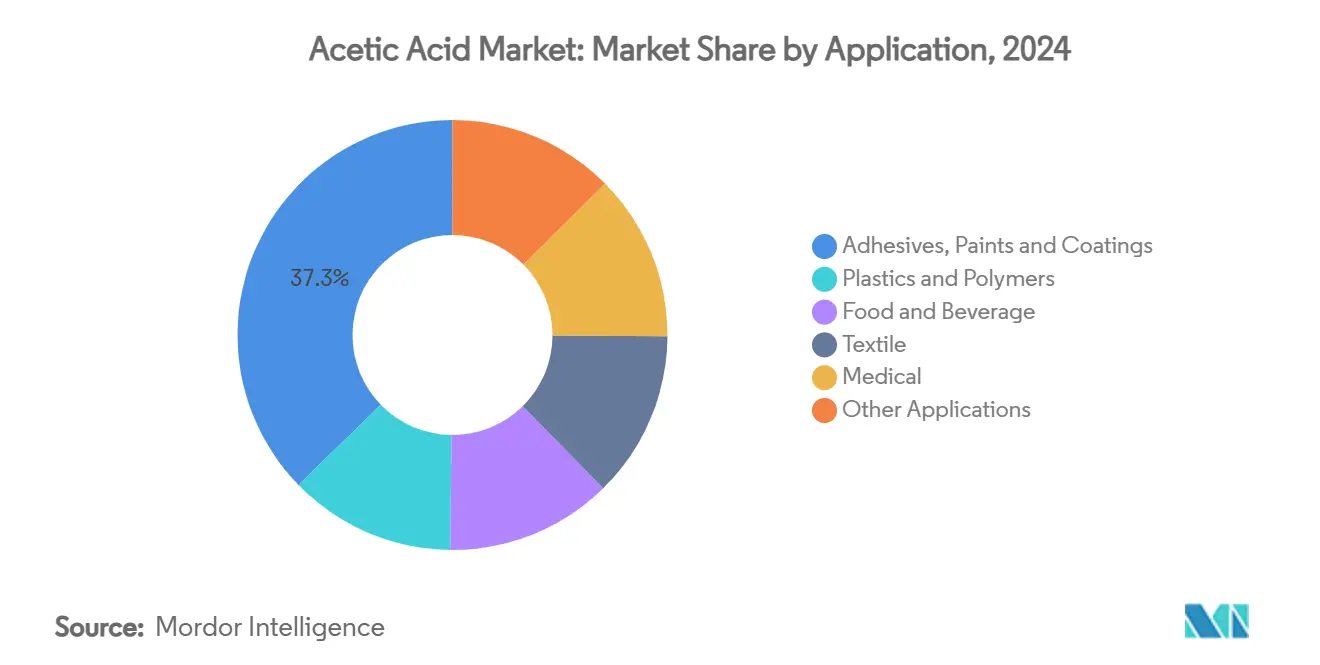

- По применению клеи, краски и покрытия заняли 37,28% размера рынка уксусной кислоты в 2024 году; медицинский сегмент развивается с темпами 6,90% в год до 2030 года.

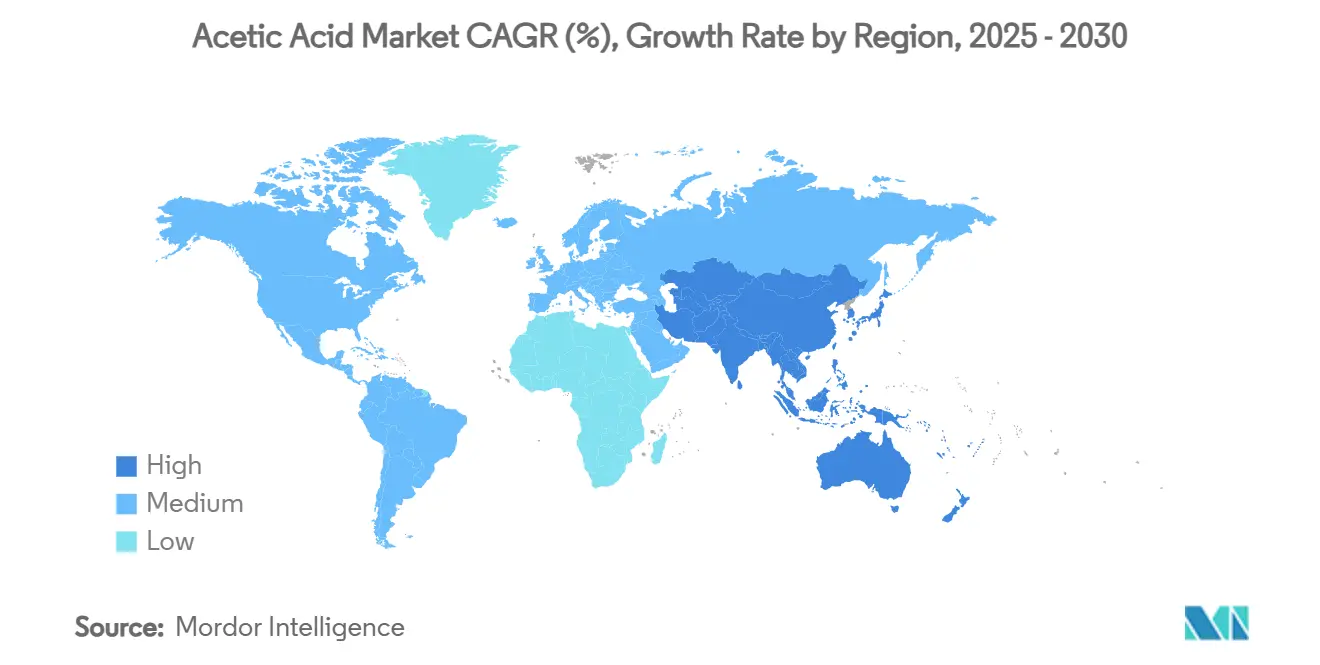

- По географии Азиатско-Тихоокеанский регион захватил 68,50% доли рынка уксусной кислоты в 2024 году и ожидается к росту со среднегодовыми темпами 5,26% до 2030 года.

Тенденции и аналитика глобального рынка уксусной кислоты

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Возрастающий спрос на винилацетат мономер | +1.2% | Глобально с фокусом на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущее потребление очищенной терефталевой кислоты | +0.9% | Ядро - Азиатско-Тихоокеанский регион, распространение на БВА | Долгосрочно (≥4 лет) |

| Расширение ацетатно-эфирных растворителей в высокотвердых покрытиях | +0.7% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Внедрение биологической уксусной кислоты в рамках мандатов нулевых выбросов | +0.6% | ЕС и Северная Америка, расширение глобально | Долгосрочно (≥4 лет) |

| Растущее использование в добавках электролитов литий-ионных аккумуляторов | +0.3% | Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Возрастающий спрос на винилацетат мономер

Клеевые и покрывающие составы на водной основе полагаются на винилацетат мономер для превосходной силы сцепления и гибкости. Эти характеристики соответствуют более строгим экологическим нормам по выбросам растворителей, особенно в строительном и автомобильном производстве. Азиатско-Тихоокеанский регион составляет более 60% глобального потребления ВАМ, стимулируя интегрированные инвестиции в ацетильную цепь рядом с центрами спроса. Celanese запустила новую установку винилацетат этилена в Нанкине, которая добавляет 70 000 тонн мощности, иллюстрируя преимущество близости.

Растущее потребление очищенной терефталевой кислоты

Рост полиэфира в текстиле и упаковке обеспечивает более высокие объемы очищенной терефталевой кислоты, поддерживая использование уксусной кислоты в качестве растворителя и реакционной среды. Завод ПТК Sinopec с одной линией в Цзянсу с годовой мощностью 3 млн тонн показывает масштаб, типичный сейчас для производства в Азиатско-Тихоокеанском регионе. Более крупные установки улучшают эффективность использования уксусной кислоты, но сохраняют общий рост спроса. Региональные дисбалансы поставок, такие как премиальное ценообразование ПТК в Индии, позволяют гибким поставщикам извлекать арбитражные прибыли.

Расширение ацетатно-эфирных растворителей в высокотвердых покрытиях

Более строгие ограничения летучих органических соединений в Соединенных Штатах и Европе повышают спрос на ацетатно-эфирные растворители, которые балансируют контроль вязкости с низкими выбросами. Агентство по охране окружающей среды США продолжает обновлять руководящие принципы контроля для процессов органической химии, увеличивая потребности в соответствии среди производителей покрытий[1]U.S. Environmental Protection Agency, "Control of Volatile Organic Compound Emissions from Reactor Processes and Distillation in SOCMI," epa.gov . Составители рецептур полагаются на ацетатные эфиры для достижения высокотвердого содержания без потери производительности, укрепляя стабильное потребление для интегрированных производителей уксусной кислоты.

Растущее использование в добавках электролитов литий-ионных аккумуляторов

Патентная активность для систем электролитов литий-ионных аккумуляторов, включающих соли уксусной кислоты, подчеркивает будущее специализированное применение. Заявки Mitsubishi Chemical показывают, как соли на основе ацетата улучшают низкотемпературную проводимость и безопасность в современных элементах. Спрос аккумуляторного качества остается сегодня небольшим, но предлагает возможности премиального ценообразования, которые могут компенсировать товарное давление на маржу.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильное ценообразование метанольного сырья | −0.8% | Глобально, остро там, где ограничено разнообразие сырья | Краткосрочно (≤2 лет) |

| Нормативы по выбросам CO₂/ЛОС, связанные с карбонилированием | −0.5% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Антидемпинговые действия против китайского экспорта | −0.3% | Глобальные торговые потоки с воздействием, центрированным на Китае | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Нормативы по выбросам CO₂/ЛОС, связанные с карбонилированием

Североамериканские и европейские регуляторы теперь нацелены на выбросы от реакторов карбонилирования и этапов дистилляции. Руководящие принципы контроля EPA и Закон об охране окружающей среды Канады оба ужесточают пороговые значения выбросов[2]Environment Canada, "Environmental Emergencies," ec.gc.ca. Соблюдение требует инвестиций в улавливание углерода и современные скрубберы, благоприятствуя более крупным производителям с доступным капиталом. Модернизация Clear Lake от Celanese улавливает CO₂ для синтеза метанола, устанавливая эталон для интегрированного сокращения.

Антидемпинговые действия против китайского экспорта

Несколько экономик продолжают пересматривать пошлины на китайские поставки уксусной кислоты для сдерживания подрезания цен. Такие действия создают перенаправление торговых потоков и избыток запасов в Азиатско-Тихоокеанском регионе. Производители с диверсифицированными географическими позициями смягчают воздействие, в то время как экспортеры с единственными активами сталкиваются с ограниченным доступом к ключевым рынкам.

Сегментный анализ

По производным - лидерство ВАМ формирует спрос полимеров

Винилацетат мономер занимал 27,97% доли рынка уксусной кислоты в 2024 году, поскольку строительный и автомобильный секторы отдавали предпочтение клеям на водной основе. Поливинилацетат и сополимеры этилен-винилацетат обеспечивают рост, заменяя системы на основе растворителей, которые не соответствуют новым нормам выбросов. Celanese и INEOS используют обратную интеграцию для снижения затрат и обслуживания собственных нисходящих подразделений.

Очищенная терефталевая кислота, растущая с темпами 5,06% в год, выигрывает от расширения полиэфира в одежде и бутылочной смоле. Этилацетат поддерживает стабильное использование в фармацевтических растворителях и растворителях покрытий, в то время как уксусный ангидрид демонстрирует устойчивость в фармацевтическом ацетилировании, несмотря на снижение сигаретных фильтров. Модели спроса на производные отражают стратегии производителей, которые захватывают стоимость вдоль ацетильной цепи. Интегрированные операторы превращают товарные объемы уксусной кислоты в нисходящие продукты с более высокой маржей, защищая доходы во время колебаний цен на сырье.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу производства - доминирование карбонилирования встречает растущие био-опции

Карбонилирование метанола обеспечивало 85,18% глобального размера рынка уксусной кислоты в 2024 году благодаря высоким выходам реакции и установленной инфраструктуре. Процесс Cativa с иридиевым катализатором достигает более 99% селективности, укрепляя низкозатратные позиции. Биологическое брожение, хотя сегодня только ниша, прогнозируется к росту 5,87% в год, поскольку возобновляемое сырье получает политическую поддержку. Маршруты окисления ацетальдегида и этилена сохраняют важность там, где существуют региональные преимущества сырья, но не имеют масштаба против карбонилирования.

Технологическая эволюция сосредоточена на снижении углеродной интенсивности. Производители пилотируют пути электро-метанола, которые сочетают уловленный CO₂ с зеленым водородом, обеспечивая углерод-отрицательную уксусную кислоту в сочетании с карбонилированием. Малые и средние биоперерабатывающие заводы в Европе и Индии демонстрируют коммерческие биомаршруты, использующие отходы биомассы и мелассу. Доступ к капиталу и логистика сырья остаются препятствиями до того, как эти маршруты превысят пилотный масштаб.

По применению - клеи лидируют, в то время как медицинские сорта ускоряются

Клеи, краски и покрытия захватили 37,28% размера рынка уксусной кислоты в 2024 году, поскольку тенденции облегчения в транспортных средствах и экологически чистые строительные нормы стимулировали спрос на системы на водной основе. Регулирующие агентства одобряют составы с более низкими выбросами летучих органических соединений, сдвиг, который стимулирует поглощение производных ацетата. Пластики и полимеры показывают стабильное расширение через полимеризацию винилацетата, поддерживая инновации упаковки.

Медицинские применения, развивающиеся с темпами 6,90% в год, иллюстрируют ценность уксусной кислоты в фармацевтическом синтезе и антимикробных составах. Аспирин, ацетаминофен и местные антисептики полагаются на сорта высокой чистоты, командуя премиальным ценообразованием. Текстильные применения выигрывают от производства ацетатного волокна и вспомогательных веществ для окрашивания. Перспективные электролиты аккумуляторного качества предлагают будущий специализированный спрос, который мог бы обеспечить производителей привлекательными маржами за пределами обычных конечных использований.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 68,50% доли рынка уксусной кислоты в 2024 году и прогнозируется к росту с темпами 5,26% в год до 2030 года. Только Китай контролирует около 55% глобальных мощностей, предоставляя масштабную экономию и региональное влияние на ценообразование. Крупные полиэфирные и клеевые отрасли региона стабилизируют объемный спрос даже во время внешних экономических колебаний.

Северная Америка демонстрирует зрелое потребление, но заметные инвестиции в низкоуглеродное производство. Модернизация Clear Lake на 1,3 млн тонн от Celanese интегрирует улавливание углерода и безопасность сырья для обеспечения конкурентоспособности. Регулятивный фокус на снижение выбросов способствует биологическим проектам по всей территории США и Канады, потенциально смещая часть импортных объемов к внутреннему предложению.

Европа отдает приоритет принципам циркулярной экономики и строгим оценкам жизненного цикла. Производители с проверенными низкоуглеродными следами получают предпочтение в закупках среди автомобильных и упаковочных клиентов. Формирующиеся мощности Ближнего Востока и Африки нацелены использовать конкурентные затраты на сырье, но инфраструктура и регулятивные рамки остаются в развитии. Латинская Америка испытывает стабильный рост рынка уксусной кислоты, связанный с полиэфирной бутылочной смолой и применениями пищевых консервантов, но масштаб ограничен по сравнению с производством в Азиатско-Тихоокеанском регионе.

Конкурентная среда

Рынок уксусной кислоты показывает умеренную фрагментацию. Celanese, INEOS и LyondellBasell применяют вертикально интегрированные стратегии, включающие метанол, уксусную кислоту и нисходящие производные, защищая маржу по всей цепочке создания стоимости. Технологические преимущества сосредоточены на контроле выбросов, эффективности катализатора и энергетической интеграции. Меньшие биомаршрутные инноваторы конкурируют через брендинг устойчивости, хотя масштабная экономика остается сложной. Антидемпинговые меры и региональная торговая политика влияют на стратегический выбор площадок и экспортные потоки, укрепляя потребность в диверсифицированных сетях заводов.

Лидеры индустрии уксусной кислоты

-

Celanese Corporation

-

INEOS

-

Eastman Chemical Company

-

Jiangsu SOPO (Group) Co., Ltd.

-

LyondellBasell Industries Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2024: Celanese Corporation завершила расширение производства уксусной кислоты на 1,3 млн тонн в Clear Lake, Техас, интегрируя улавливание углерода и обеспечивая долгосрочные поставки оксида углерода.

- Май 2023: Sekab расширила производство 100% биологической уксусной кислоты, позволяя пользователям вниз по течению сократить выбросы углекислого газа на 50%.

Область охвата глобального отчета по рынку уксусной кислоты

Уксусная кислота является монокарбоновой кислотой, содержащей два углерода. Это прозрачная, бесцветная жидкость с сильным, едким запахом, как уксус. Уксусная кислота может быть получена из карбонилирования метанола, окисления ацетальдегида и этилена, или биологическим методом, таким как бактериальное брожение. Она используется в качестве химического реагента для производства нескольких химических соединений, таких как уксусный ангидрид, эфир, винилацетат мономер, уксус и многие другие полимерные материалы. Рынок уксусной кислоты сегментирован по производным, применению и географии. По производным рынок сегментирован на винилацетат мономер (ВАМ), очищенную терефталевую кислоту (ПТК), этилацетат, уксусный ангидрид и другие производные. По применению рынок сегментирован на пластики и полимеры, продукты питания и напитки, клеи, краски и покрытия, текстиль, медицину и другие применения. По географии рынок сегментирован на Азиатско-Тихоокеанский регион, Северную Америку, Европу, Южную Америку и Ближний Восток и Африку. Отчет также охватывает размер рынка и прогнозы для рынка уксусной кислоты в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны в терминах объема в килотоннах.

| Винилацетат мономер (ВАМ) |

| Очищенная терефталевая кислота (ПТК) |

| Этилацетат |

| Уксусный ангидрид |

| Другие производные |

| Карбонилирование метанола |

| Окисление ацетальдегида |

| Окисление этилена |

| Биологическое брожение |

| Пластики и полимеры |

| Продукты питания и напитки |

| Клеи, краски и покрытия |

| Текстиль |

| Медицина |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По производным | Винилацетат мономер (ВАМ) | |

| Очищенная терефталевая кислота (ПТК) | ||

| Этилацетат | ||

| Уксусный ангидрид | ||

| Другие производные | ||

| По способу производства | Карбонилирование метанола | |

| Окисление ацетальдегида | ||

| Окисление этилена | ||

| Биологическое брожение | ||

| По применению | Пластики и полимеры | |

| Продукты питания и напитки | ||

| Клеи, краски и покрытия | ||

| Текстиль | ||

| Медицина | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка уксусной кислоты?

Размер рынка уксусной кислоты составляет 19,58 млн тонн в 2025 году.

Какой сегмент производных занимает наибольшую долю спроса на уксусную кислоту?

Винилацетат мономер лидирует с 27,97% доли рынка в 2024 году.

Как быстро растет производство биологической уксусной кислоты?

Маршруты биологического брожения прогнозируются к расширению с темпами 5,87% в год до 2030 года.

Какой регион доминирует в производственных мощностях уксусной кислоты?

Азиатско-Тихоокеанский регион составляет 68,50% глобальных мощностей, при этом Китай контролирует примерно 55%.

Каково наибольшее ограничение роста рынка уксусной кислоты?

Волатильное ценообразование метанольного сырья снижает прогноз CAGR на 0,8% в краткосрочной перспективе.

Последнее обновление страницы: