Размер и доля рынка акриловой кислоты

Обзор рынка

| Период исследования | 2024 - 2030 |

|---|---|

| Объем Рынка (2025) | 8.59 Миллион тонн |

| Объем Рынка (2030) | 11.01 Миллион тонн |

| Темп роста (2025 - 2030) | 5.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка акриловой кислоты от Mordor Intelligence

Размер рынка акриловой кислоты оценивается в 8,18 млн тонн в 2025 году и, как ожидается, достигнет 10,52 млн тонн к 2030 году при среднегодовом темпе роста 5,15% в течение прогнозируемого периода (2025-2030). Устойчивый спрос со стороны суперабсорбирующих полимеров, водоразбавляемых архитектурных покрытий и специальных клеев обеспечивает эту траекторию роста. Продолжающаяся замена растворных химических составов, демографические сдвиги в сторону премиальных гигиенических продуктов и инфраструктурные программы, предусматривающие покрытия с низким содержанием ЛОС, усиливают рост объемов в развитых и развивающихся экономиках. Диверсификация сырья в сторону биомаршрутов и технологий на основе пропана снижает волатильность пропилена, а стратегии вертикальной интеграции защищают маржу. Конкурентное позиционирование все больше зависит от прозрачности углеродного следа, сертифицированного биосодержания и способности поставлять высокочистые сорта для электроники и медицинских применений.

Ключевые выводы отчета

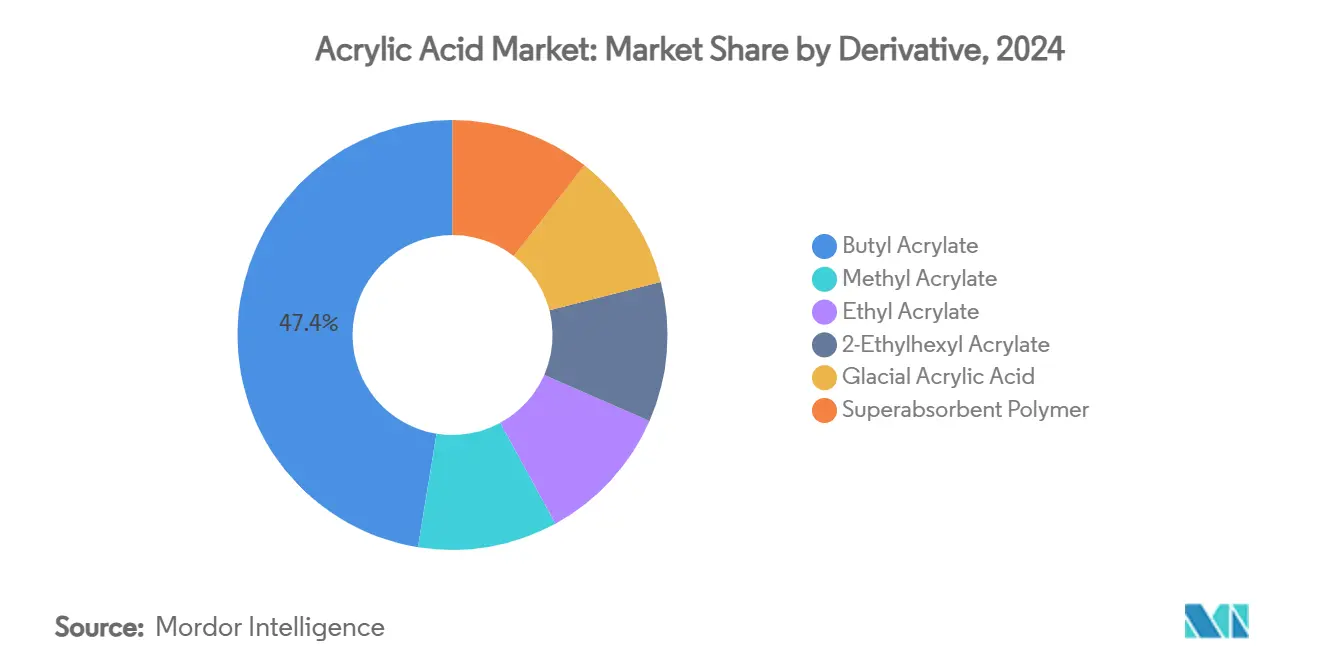

- По производным, бутилакрилат лидировал с 47,41% доли рынка акриловой кислоты в 2024 году, в то время как суперабсорбирующие полимеры, как прогнозируется, будут расширяться со среднегодовым темпом роста 5,73% до 2030 года.

- По применению, краски и покрытия составили 35,92% размера рынка акриловой кислоты в 2024 году, а клеи и герметики, как ожидается, продемонстрируют самый быстрый рост со среднегодовым темпом роста 7,36% до 2030 года.

- По степени чистоты, техническая степень занимала 89,17% объема в 2024 году, в то время как ледяная степень развивается со среднегодовым темпом роста 7,52% до 2030 года.

- По конечной отрасли потребления, средства личной гигиены составили 40,26% спроса в 2024 году и, как ожидается, будут расти со среднегодовым темпом роста 5,65% до 2030 года.

- По географии, Азиатско-Тихоокеанский регион внес 52,53% мирового объема в 2024 году, расширяясь со среднегодовым темпом роста 5,49% до 2030 года.

Тенденции и инсайты мирового рынка акриловой кислоты

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Тенденция роста спроса на суперабсорбирующие полимеры | +1.2% | Мировой, сосредоточен в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Расширение водоразбавляемых архитектурных покрытий | +0.9% | Северная Америка и ЕС, расширение в АТР | Долгий срок (≥ 4 года) |

| Рост гигиенических требований в развивающейся Азии | +0.8% | Ядро АТР, распространение на БВ и Африку | Короткий срок (≤ 2 года) |

| Коммерциализация биомаршрутов акриловой кислоты | +0.6% | Мировой, во главе с Северной Америкой и ЕС | Долгий срок (≥ 4 года) |

| Всплеск спроса на чувствительные к давлению клеи электронного класса | +0.5% | Мировой, сосредоточен в электронных центрах АТР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Тенденция роста спроса на суперабсорбирующие полимеры

Глобальное старение населения и рост располагаемых доходов повышают проникновение гигиенических продуктов, интенсифицируя потребление суперабсорбентов на основе полиакрилата. Сельскохозяйственное принятие расширяет рынок акриловой кислоты, поскольку производители используют полимеры для улучшения водоудерживающей способности почвы в засушливых регионах. Исследования биоразлагаемых сшивающих агентов уменьшают опасения по окончании жизненного цикла при сохранении абсорбционной способности. Рост объемов остается наиболее выраженным в Азиатско-Тихоокеанском регионе, где продукты для детей и взрослых при недержании быстро масштабируются. Ведущие поставщики смол внедряют микроволновую переработку для метилметакрилата, замыкая цикл для отходов литьевого акрила. Производители также совершенствуют каталитические процессы для снижения энергоемкости, подкрепляя долгосрочную конкурентоспособность по затратам.

Расширение водоразбавляемых архитектурных покрытий

Государственные регулирования ЛОС стимулируют устойчивый переход от растворных к водоразбавляемым системам, закрепляя акриловые дисперсии как связующее выбора. Новая голландская производственная линия BASF повышает региональные мощности без увеличения CO₂, сигнализируя о приверженности устойчивому масштабированию. В государствах Совета сотрудничества стран Залива акриловая смола уже занимает более 40% лакокрасочных составов, поддерживаемая крупномасштабными инфраструктурными строительствами, требующими быстросохнущих, коррозионностойких покрытий. Рынок акриловой кислоты выигрывает, поскольку водоразбавляемые химические составы нуждаются в более высоких твердых веществах связующего для соответствия унаследованной производительности, существенно повышая прохождение мономера. Конверсии упаковки с пластика на бумажные подложки дополнительно усиливают спрос на дисперсии.

Рост гигиенических требований в развивающейся Азии

Кампании общественного здравоохранения, требования халяльной сертификации и поддерживающие каналы электронной коммерции сходятся для ускорения потребления премиальных подгузников и средств женской гигиены. Индонезийское производство акриловой кислоты из биомассы демонстрирует местный ответ на религиозную сертификацию, а также диверсификацию сырья. Правительства связывают улучшения санитарии с измеримым снижением заболеваний, передающихся через воду, усиливая долгосрочный спрос на абсорбирующие гигиенические продукты. Быстрая урбанизация повышает расходы на душу населения на средства личной гигиены, поддерживая двузначный рост карманов несмотря на макроэкономические циклы. Рынок акриловой кислоты получает дополнительные попутные ветры от сегментов недержания у взрослых с добавленной стоимостью, которые предпочитают высокопроизводительные, ультратонкие сердцевины.

Коммерциализация биомаршрутов акриловой кислоты

Полностью растительная линия LG Chem мощностью 100 тонн в год подтверждает коммерческую осуществимость путей микробной ферментации. Полностью растительная линия LG Chem мощностью 100 тонн в год подтверждает коммерческую осуществимость путей микробной ферментации. Идентичная производительность позволяет прямое замещающее использование, побуждая владельцев брендов указывать биосорта для косметики и продуктов домашнего ухода. Прозрачность оценки жизненного цикла растет в тендерах на закупки, давая ранним участникам ценовые преимущества. Лицензиары технологий прогнозируют трехзначный рост мощностей в течение десятилетия, позиционируя биомаршруты как структурную опору предложения, а не нишевое предложение. Рынок акриловой кислоты таким образом отделяет часть своих рисков сырья от пропилена, полученного из нефти.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения по поводу здоровья и токсичности паров АК | -0.7% | Мировой, строже в Северной Америке и ЕС | Короткий срок (≤ 2 года) |

| Волатильность цен на пропилен | -0.5% | Мировой, острый в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Риск поставок от стареющих активов пропиленоксида | -0.3% | Мировой, сосредоточен в наследственных объектах Северной Америки и ЕС | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Опасения по поводу здоровья и токсичности паров АК

Регулирующие органы ужесточают пороги воздействия, принуждая производителей инвестировать в замкнутую загрузку, продвинутые скрубберы и средства индивидуальной защиты. Европейская комиссия ссылается на риски раздражения дыхательных путей, а NIOSH рекомендует TWA 2 ppm[1]National Institute for Occupational Safety and Health, "Acrylic Acid," cdc.gov. Австралийский национальный реестр загрязнителей записывает выбросы с площадок для руководства лицензионными ограничениями. Руководство ВОЗ и EPA формирует многонациональную политику, добавляя слои соответствия, которые повышают постоянные затраты[2]U.S. Environmental Protection Agency, "Provisional Toxicity Values for Acrylic Acid," epa.gov. Нисходящие конвертеры, особенно клеевые заводы, должны переспроектировать вентиляцию для соответствия пониженным целевым показателям воздуха в помещениях. Краткосрочное использование мощностей может снизиться по мере продолжения модернизации, умеряя рост рынка акриловой кислоты в высокорегулируемых регионах.

Волатильность цен на пропилен

Прерывания на стареющих активах пропиленоксида и рационализация нефтеперерабатывающих заводов сжимают маржу мономеров, побуждая фирмы ускорять инвестиции в дегидрирование пропана и биомаршруты. Интеграция крекера или соглашения о поставках хеджируют воздействие, но спотовые рынки остаются склонными к двузначным колебаниям, которые искажают квартальную прибыль. Производители в Азиатско-Тихоокеанском регионе сталкиваются с усиленным риском, учитывая более широкую импортную зависимость региона от химического пропилена. Турбулентность сырья побуждает клиентов искать долгосрочные контракты на поставку с интегрированными поставщиками, консолидируя объем с крупными игроками. Рынок акриловой кислоты таким образом испытывает эпизодические циклы снижения запасов всякий раз, когда пропилен резко растет, особенно по ценочувствительным покрывающим производным.

Сегментный анализ

По производным: универсальный бутилакрилат защищает объемное превосходство, в то время как САП ускоряется

Бутилакрилат внес 47,41% отгрузок 2024 года благодаря широкому использованию в покрытиях, клеях и герметиках. Его баланс гибкости, атмосферостойкости и экономической эффективности обеспечивает лояльность составов в строительной и упаковочной отраслях. Однако демографические тенденции, которые поднимают стандарты гигиены, подпитывают спрос на суперабсорбирующие полимеры (САП), давая производным САП самый высокий среднегодовой темп роста 5,73% до 2030 года. Производители САП используют способность акриловой кислоты образовывать высокосшитые сети, которые поглощают жидкости, превышающие их собственный вес в несколько сотен раз. Специальные потоки, такие как метилакрилат, пользуются стабильными нишевыми заказами для быстроотверждающих систем трансмиссионных покрытий, в то время как этилакрилат поддерживает отделку текстиля и кожи, требующую глубокого проникновения волокон. 2-Этилгексилакрилат остается тактифайером выбора для этикеток чувствительных к давлению клеев. Ледяная акриловая кислота поддерживает электронные и фармацевтические промежуточные продукты, где чистота 99%+ обеспечивает минимальные следовые металлы.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По применению: высокопроизводительные клеи опережают унаследованные покрытия

Краски и покрытия сохранили 35,92% объема в 2024 году благодаря продолжающимся расходам на инфраструктуру, однако клеи и герметики демонстрируют среднегодовой темп роста 7,36%, который превосходит традиционные приращения покрытий. Высокопрозрачные, УФ-стойкие акриловые чувствительные к давлению клеи доминируют в ламинировании электронных дисплеев и наружной автомобильной отделке, ускоряя поглощение мономеров. Санитарные продукты используют достижения в плотности поперечных связей для уменьшения толщины сердцевины при сохранении показателей поглощения, тем самым снижая логистические затраты. Поверхностно-активные применения используют амфифильный набор свойств акриловой кислоты для улучшения моющей способности концентрированных форматов стирки. Текстильные обработки включают акриловые производные для долговечной водоотталкивающей и противозагрязняющей отделки, которая выдерживает множественные циклы стирки. Следовательно, рынок акриловой кислоты перестраивается в сторону высокоценных связующих решений, которые удовлетворяют миниатюризации в электронике и целевым показателям массы нетто-ноль в автомобилестроении.

По степени чистоты: техническая степень сохраняет преимущество по объему, в то время как ледяные сорта растут

Техническая степень (~94% чистоты) обслужила 89,17% спроса 2024 года, в основном питая высокотоннажные краски, клеи и заводы САП, где доминируют соображения стоимости. Тем не менее, ледяная степень (более или равная 99% чистоты) продвигается со среднегодовым темпом роста 7,52% до 2030 года, поскольку электроника, инкапсуляция полупроводников и фармацевтические активные вещества требуют крайне низкого содержания ионов и металлов. Полупроводниковые фабрики указывают ультравысокочистый мономер для фоторезистов и составов для заполнения зазоров, значительно повышая маржу по сравнению с массовыми сортами. Нисходящие клиенты валидируют цепочки поставок, аудируя дистилляцию и ионообменные полировальные линии, ужесточая входные барьеры для новых производителей.

По конечной отрасли потребления: средства личной гигиены поддерживают редкий баланс масштаба и импульса

Средства личной гигиены доминировали в 40,26% мирового потребления в 2024 году и будут по-прежнему задавать темп на поле со среднегодовым темпом роста 5,65% до 2030 года. Владельцы брендов продвигают более тонкие, более дискретные сердцевины подгузников и экологически ориентированные женские гигиенические изделия, оба из которых полагаются на инновации суперабсорбирующих полимеров. Строительство использует акриловые дисперсии в фасадных покрытиях, которые сочетают гибкость перекрытия трещин с соответствием низким ЛОС.

Автомобильная промышленность и транспорт все больше указывают акриловые структурные клеи и соединения для управления теплом для аккумуляторных блоков электромобилей. Электрические и электронные секторы требуют высокочистые сорта для оптически прозрачного клеевого ламинирования и заливочных соединений, которые защищают деликатную схему. Упаковка выигрывает от водоразбавляемых акриловых барьеров, позволяя волокнистым подложкам заменить одноразовые пластмассы, в то время как сельское хозяйство развертывает гранулы САП для сокращения частоты орошения и повышения прорастания семян.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составил 52,53% мирового объема в 2024 году и, как прогнозируется, будет расширяться со среднегодовым темпом роста 5,49% до 2030 года. Региональные производители капитализируют эффективную интеграцию крекер-эфир, однако нисходящее потребление растет еще быстрее, поскольку урбанизация, гигиенические мандаты и инфраструктурное строительство интенсифицируются. Китай направляет свою дорожную карту химической промышленности к цепочкам с более высокой добавленной стоимостью, поощряя такие фирмы, как Wanhua, расширяться в акриловые эфиры под государственными программами самодостаточности.

Северная Америка поддерживает устойчивый прогноз поставок, закрепленный интегрированными комплексами Мексиканского залива. Американские производители выигрывают от пропилена со сланцевым преимуществом, однако сталкиваются с обязательствами по экологическому раскрытию, которые стимулируют инвестиции в биомаршруты и углеродный учет. Спрос на электрику и электронику на ультравысокочистые ледяные сорта поддерживает инкрементальное устранение узких мест.

Европа продвигает лидерство в устойчивости через обязательную отчетность по области действия 3 и директивы циркулярной экономики. Ближний Восток и Африка фиксируют наименьшую базу, но свидетельствуют о выраженном росте планирования мощностей, поскольку нефтехимические производители захватывают стоимость через интеграцию производных. Участие Kuwait Petroleum в капитале Wanhua подчеркивает стратегию Заливских субъектов по доступу к азиатским коридорам спроса. Коллективно географические динамики поднимают рынок акриловой кислоты как краеугольное сырье через дифференцированные экономические этапы.

Конкурентная среда

Мировое производство акриловой кислоты остается высококонсолидированным. LG Chem нарушает статус-кво через коммерциализацию 100% биомономера, соответствуя обязательствам компаний потребительских товаров по возобновляемому содержанию. Китайские новички, такие как Wanhua, используют преимущественное снабжение пропиленом и государственное финансирование для строительства реакторов мирового масштаба, интенсифицируя соперничество. Стратегия сосредоточена на вариативности сырья, сертифицированном биосодержании и инновациях для конкретных применений. Лицензиары процессов предлагают комплексные пакеты катализаторов и выпарительной кристаллизации, которые сокращают энергоемкость на двузначные проценты. Цифровые двойники оптимизируют время работы реактора, в то время как предсказательное обслуживание сокращает незапланированные остановы, которые ранее дестабилизировали снабжение рынка акриловой кислоты.

Лидеры отрасли акриловой кислоты

-

Arkema

-

LG Chem

-

BASF

-

Dow

-

NIPPON SHOKUBAI CO., LTD.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: дочерняя компания Kuwait Petroleum приобрела 25% долю в Wanhua Chemical Group, сигнализируя о более глубокой ближневосточной интеграции в китайскую нисходящую цепочку создания стоимости.

- Февраль 2025: LG Chem начала коммерческий выпуск 100% растительной акриловой кислоты в масштабе 100 тонн в год после получения сертификации USDA bio-preferred.

Область охвата отчета мирового рынка акриловой кислоты

Акриловая кислота - это бесцветная ненасыщенная карбоновая кислота с молекулярной формулой C3H4O2, производимая двухстадийным каталитическим окислением пропилена. Она может полимеризоваться с образованием гомополимеров и сополимеризоваться с эфирами и другими виниловыми мономерами. Таким образом, акриловая кислота в основном используется для производства полимеров для различных пластиковых изделий. Она также может использоваться для производства клеев, герметиков и поверхностно-активных веществ.

Рынок акриловой кислоты сегментирован по производным, применению и географии. По производным рынок сегментирован на метилакрилат, бутилакрилат, этилакрилат, 2-этилгексилакрилат, ледяную акриловую кислоту и суперабсорбирующий полимер. По применению рынок сегментирован на краски и покрытия, клеи и герметики, поверхностно-активные вещества, санитарные продукты, текстиль и другие применения (потребительские товары и т.д.). Отчет также охватывает размеры рынков и прогнозы в 15 странах в основных регионах. Размеры рынков и прогнозы предоставлены в единицах объема (тонны) для всех вышеуказанных сегментов.

| Метилакрилат |

| Бутилакрилат |

| Этилакрилат |

| 2-Этилгексилакрилат |

| Ледяная акриловая кислота |

| Суперабсорбирующий полимер |

| Краски и покрытия |

| Клеи и герметики |

| Санитарные продукты |

| Поверхностно-активные вещества |

| Текстиль |

| Другие применения |

| Техническая степень (~94 %) |

| Ледяная степень (более или равная 99%) |

| Сверхвысокая чистота (электроника) |

| Средства личной гигиены |

| Строительство |

| Автомобильная промышленность и транспорт |

| Электрическая и электронная промышленность |

| Упаковка |

| Сельское хозяйство и садоводство |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По производным | Метилакрилат | |

| Бутилакрилат | ||

| Этилакрилат | ||

| 2-Этилгексилакрилат | ||

| Ледяная акриловая кислота | ||

| Суперабсорбирующий полимер | ||

| По применению | Краски и покрытия | |

| Клеи и герметики | ||

| Санитарные продукты | ||

| Поверхностно-активные вещества | ||

| Текстиль | ||

| Другие применения | ||

| По степени чистоты | Техническая степень (~94 %) | |

| Ледяная степень (более или равная 99%) | ||

| Сверхвысокая чистота (электроника) | ||

| По конечной отрасли потребления | Средства личной гигиены | |

| Строительство | ||

| Автомобильная промышленность и транспорт | ||

| Электрическая и электронная промышленность | ||

| Упаковка | ||

| Сельское хозяйство и садоводство | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка акриловой кислоты?

Размер рынка акриловой кислоты составляет 8,18 млн т в 2025 году и, как прогнозируется, достигнет 10,52 млн т к 2030 году.

Какое производное имеет наибольшую долю?

Бутилакрилат лидирует, составляя 47,41% мирового объема в 2024 году.

Какой регион доминирует в потреблении?

Азиатско-Тихоокеанский регион составляет 52,53% мирового спроса благодаря сильной активности в области гигиены и инфраструктуры.

Почему биосорта набирают популярность?

Сертифицированное биосодержание снижает углеродный след продуктов и соответствует целям устойчивости владельцев брендов, способствуя быстрому принятию в Европе и Северной Америке.

Что движет быстрым ростом клеев?

Миниатюризация электроники и облегчение автомобилей благоприятствуют акриловым клеям, которые сочетают прозрачность, УФ-стабильность и механическую прочность, производя среднегодовой темп роста 7,36% до 2030 года.

Последнее обновление страницы: