Tamanho e Participação do Mercado de Materiais Odontológicos à Base de Zircônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

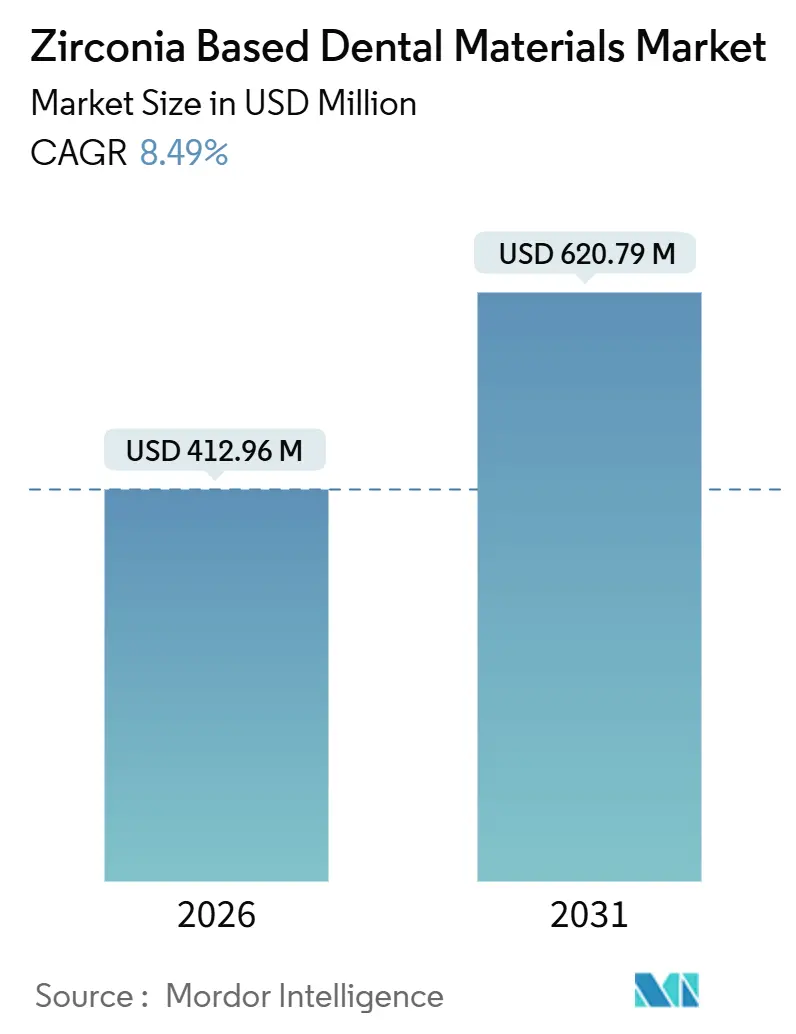

| Tamanho do Mercado (2026) | 412.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 620.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

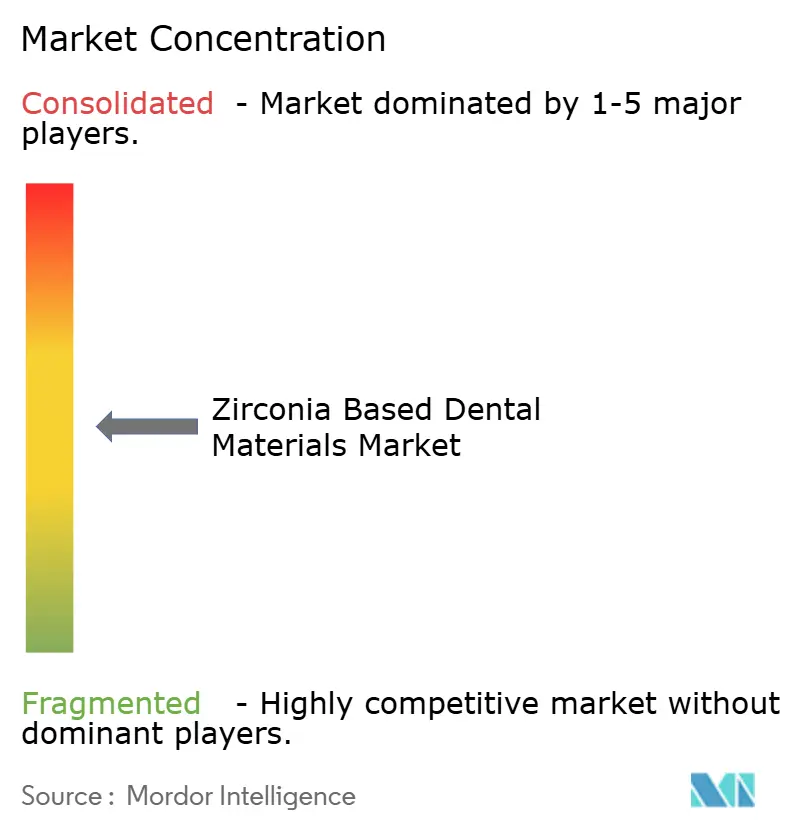

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Odontológicos à Base de Zircônia por Mordor Intelligence

O tamanho do Mercado de Materiais Odontológicos à Base de Zircônia é estimado em USD 412,96 milhões em 2026 e deve atingir USD 620,79 milhões até 2031, a um CAGR de 8,49% durante o período de previsão (2026-2031).

O crescimento atual baseia-se na demanda estável dos laboratórios por discos pré-sombreados, na crescente adoção de fluxos de trabalho chairside pelas clínicas e na transição para blanks multicamadas que equilibram resistência e translucidez. Os preços competitivos de fornecedores chineses verticalmente integrados estão ampliando o acesso, enquanto marcas europeias e japonesas consolidadas protegem nichos premium por meio de P&D em cerâmicas com gradiente e nanoestruturadas. A crescente penetração de pós para impressão 3D, a expansão do reembolso para coroas totalmente cerâmicas e os ciclos rápidos de forno que viabilizam a odontologia no mesmo dia reforçam coletivamente uma perspectiva otimista de cinco anos para o mercado de materiais odontológicos à base de zircônia

Principais Conclusões do Relatório

- Por tipo de produto, os discos dentários de zircônia lideraram com 59,46% de participação na receita em 2025; os pós de zircônia para impressão 3D devem se expandir a um CAGR de 12,53% até 2031.

- Por aplicação, as coroas dentárias representaram 44,13% do tamanho do mercado de materiais odontológicos à base de zircônia em 2025, e os pilares de implante avançam a um CAGR de 11,43% até 2031.

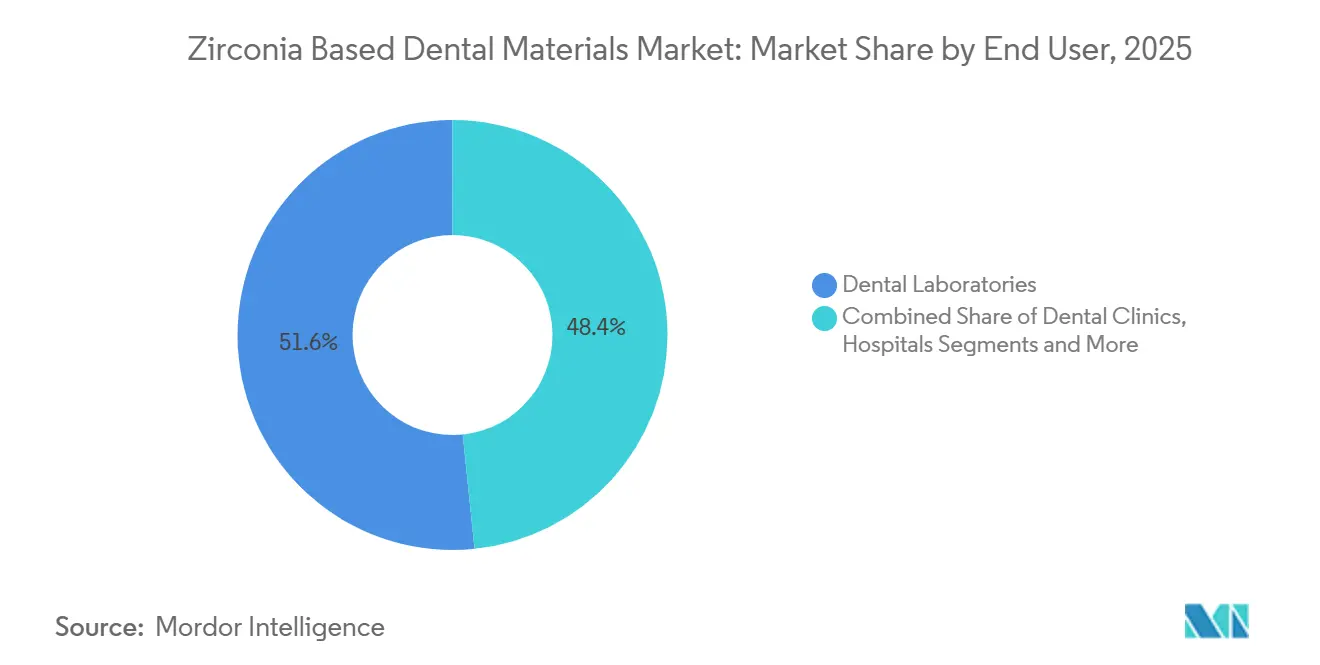

- Por usuário final, os laboratórios odontológicos detinham 51,64% da participação do mercado de materiais odontológicos à base de zircônia em 2025, enquanto as clínicas odontológicas registram o maior CAGR projetado de 10,68% até 2031.

- Por grau de material, o 3Y-TZP de alta resistência comandou 43,22% de participação em 2025, e as formulações com gradiente multicamadas devem registrar um CAGR de 12,54% até 2031.

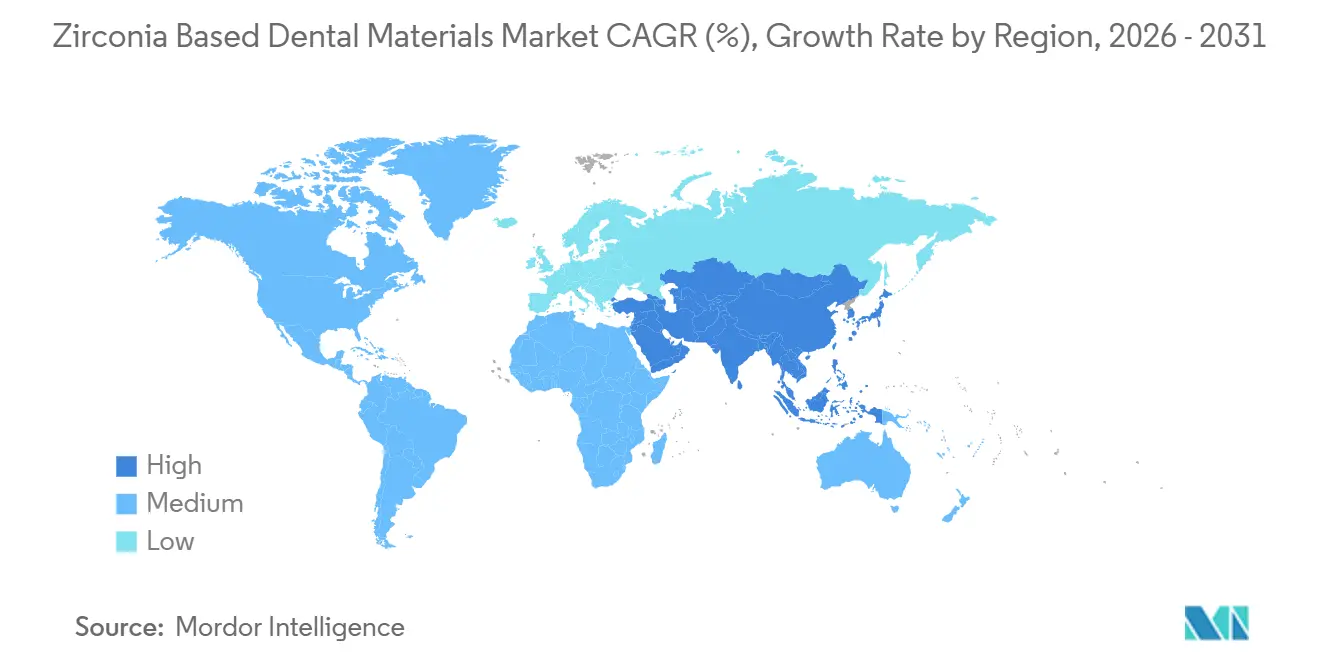

- Por geografia, a América do Norte gerou 37,72% da receita em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 10,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais Odontológicos à Base de Zircônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da Odontologia Digital (CAD/CAM) Acelera a Demanda por Zircônia | 2.3% | Global, com penetração antecipada na América do Norte e Europa Ocidental; rápida recuperação na China e Coreia do Sul | Médio prazo (2-4 anos) |

| Preferência Crescente por Restaurações Estéticas e Sem Metal | 1.7% | Global, mais forte em centros urbanos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Global e Aumento da Prevalência de Cáries Elevam os Volumes Restauradores | 1.9% | Global, com impacto pronunciado no Japão, Alemanha e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fornos de Sinterização Rápida que Viabilizam Restaurações de Zircônia no Mesmo Dia no Consultório | 1.1% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fluxos de Trabalho CAD Orientados por IA Reduzindo Custos de Design/Fresagem e Desperdício | 0.9% | Global, concentrado em laboratórios de alto volume e organizações de serviços odontológicos | Médio prazo (2-4 anos) |

| Localização Regional da Fabricação de Zircônia Impulsionada pela Mitigação de Tarifas e Riscos de Fornecimento | 0.7% | América do Norte, União Europeia, com capacidade emergente na Índia e México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Odontologia Digital (CAD/CAM) Acelera a Demanda por Zircônia

Laboratórios e clínicas continuam substituindo impressões analógicas por scanners intraorais e sistemas de fresagem integrados. A plataforma Automate AI da 3Shape processou mais de 3 milhões de casos de zircônia durante 2025 e reduziu o tempo de design para menos de três minutos. A Dentsply Sirona reportou crescimento de 18% ano a ano nas vendas de unidades Primemill e inLab no mesmo período, elevando diretamente o consumo de blanks de zircônia. Os limites padronizados nas normas ISO 13356 e ISO 6872 asseguram aos compradores que os blanks classificados para CAD/CAM atendem à resistência à flexão mínima de 800 MPa, facilitando resultados restauradores previsíveis.[1] Equipe Editorial da Organização Internacional de Normalização, "ISO 13356: Implantes para Cirurgia—Y-TZP," ISO, iso.org O maior rendimento e os menores custos por unidade tornam a zircônia a opção padrão em centros de fresagem centralizados, especialmente dentro de organizações de serviços odontológicos que gerenciam centenas de casos diários. Esses fundamentos sustentam uma contribuição robusta para o mercado de materiais odontológicos à base de zircônia mais amplo.

Preferência Crescente por Restaurações Estéticas e Sem Metal

Os consumidores rejeitam cada vez mais as margens metálicas em favor de coroas e pontes na cor do dente. Uma pesquisa com pacientes de 2024 revelou preferência de 78% por soluções totalmente cerâmicas em detrimento das alternativas metal-cerâmica.[2]Luis Jiménez-Castellanos, "Preferências dos Pacientes por Coroas Totalmente Cerâmicas Versus Metal-Cerâmica," Journal of Prosthetic Dentistry, journals.elsevier.com O 5Y-TZP de alta translucidez agora atinge transmissão de luz acima de 40%, reduzindo a diferença óptica em relação ao esmalte natural. O IPS e.max ZirCAD Prime da Ivoclar Vivadent combina um núcleo 3Y com uma faceta 5Y e supera 750 MPa de resistência à flexão, eliminando a estratificação manual de porcelana em muitos casos anteriores. As vias regulatórias sob o EU MDR 2017/745 e o processo FDA 510(k) obrigam os fabricantes a demonstrar biocompatibilidade, garantindo segurança a longo prazo. A demanda estética alimenta diretamente os ganhos de volume para o mercado de materiais odontológicos à base de zircônia.

Envelhecimento da População Global e Prevalência de Cáries

As projeções das Nações Unidas mostram que a coorte de 65 anos ou mais atingirá 1,6 bilhão até 2050, impulsionando os volumes restauradores em todo o mundo. Os dados da Organização Mundial da Saúde confirmam que a cárie não tratada afeta 2,5 bilhões de pessoas, sustentando a demanda por coroas e pontes duráveis.[3]Benoit Varenne, "Relatório Global sobre o Estado da Saúde Bucal 2024," Organização Mundial da Saúde, who.int A mais recente pesquisa odontológica do Japão registra 25,0 dentes remanescentes por pessoa de 80 anos, acima de 24,1 em 2017, mas os tratamentos restauradores continuam a crescer. A baixa afinidade por placa bacteriana e a alta resistência à fratura da zircônia são adequadas para pacientes geriátricos que frequentemente têm dificuldades com a higiene bucal. Esses fatores demográficos e clínicos reforçam a expansão de longo prazo do mercado de materiais odontológicos à base de zircônia.

Fornos de Sinterização Rápida que Viabilizam Restaurações no Mesmo Dia no Consultório

Fornos rápidos como o SpeedFire da Dentsply Sirona completam a densificação em 14 minutos, em comparação com os ciclos legados de oito horas. A entrega na mesma consulta aumenta a satisfação do paciente e reduz os custos de coroas provisórias. Os primeiros adotantes relatam que o retorno mais rápido aumenta o rendimento da clínica em até 25%, um impulsionador tangível do consumo de blanks de zircônia. As práticas urbanas nos Estados Unidos, Alemanha e Coreia do Sul ilustram a adoção mais forte no curto prazo. À medida que os preços caem, a sinterização rápida influenciará segmentos mais amplos do mercado de materiais odontológicos à base de zircônia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Material e Equipamento Versus Alternativas em Cerâmica/Metal-Cerâmica | 1.4% | Global, mais agudo em mercados sensíveis a preço no Sul da Ásia, América Latina e Europa Oriental | Médio prazo (2-4 anos) |

| Necessidade de Expertise Técnica Especializada e Treinamento | 0.9% | Global, com escassez aguda em mercados emergentes e regiões rurais | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Fornecimento de Pó de Óxido de Zircônio | 0.7% | Global, com fornecimento concentrado na Austrália, África do Sul e China | Curto prazo (≤ 2 anos) |

| Uso Clínico Inadequado Decorrente da Confusão entre Graus 3Y/4Y/5Y Causando Falhas Precoces | 0.5% | Global, particularmente em mercados com infraestrutura limitada de educação continuada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Material e Equipamento

Os discos de zircônia são vendidos com prêmios de 30-50% em relação aos blanks de dissilicato de lítio, e as fresadoras de cinco eixos de nível básico custam entre USD 80.000 e USD 150.000. Uma análise de custos de 2024 estimou a produção total de coroas em USD 62 versus USD 48 para o dissilicato de lítio. Os fornos de sinterização rápida têm preço de tabela acima de USD 25.000, e a recuperação do capital depende de um número suficiente de casos diários. A sensibilidade ao preço dificulta a adoção na Índia, no Brasil e na Europa Oriental, moderando o ritmo de curto prazo do mercado de materiais odontológicos à base de zircônia.

Necessidade de Expertise Técnica Especializada e Treinamento

Apenas 38% dos dentistas gerais dos Estados Unidos se sentem "muito confiantes" ao selecionar o grau correto de zircônia, de acordo com a pesquisa de força de trabalho de 2024 da Associação Odontológica Americana. Os programas de treinamento custam entre USD 1.500 e USD 3.000 e permanecem concentrados na América do Norte e na Europa Ocidental. A expertise limitada prolonga as curvas de aprendizado e aumenta o risco de erros de fabricação, restringindo o mercado de materiais odontológicos à base de zircônia em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Discos Dominam, Pós Crescem Rapidamente

Os discos dentários de zircônia representaram 59,46% da receita de 2025, refletindo a integração perfeita com unidades de fresagem de cinco eixos e sistemas de carregamento automatizado. Laboratórios de alto volume reduzem a mão de obra por unidade para menos de cinco minutos, reforçando a liderança dos discos no mercado de materiais odontológicos à base de zircônia. Os blocos permanecem essenciais para fresadoras chairside de pequeno porte, enquanto os pós para impressão 3D devem crescer a um CAGR de 12,53%. A capacidade de aninhar múltiplas restaurações em uma única construção e evitar o desgaste de brocas compensa os preços dos pós próximos a USD 200 por kg. O tamanho do mercado de materiais odontológicos à base de zircônia para pós impressos em 3D deve se expandir rapidamente à medida que as diretrizes da FDA esclarecem os protocolos de validação.

Fornecedores de pó como a 3D Systems relatam resoluções de camada de 50 mícrons e densidades acima de 99% para o NextDent Zirconia, atendendo aos requisitos de resistência da Classe 5 da ISO 6872. A empresa austríaca Lithoz revelou crescimento de 41% ano a ano no volume de pó em 2024, à medida que os laboratórios imprimem barras de implante e guias cirúrgicos. Esses avanços aditivos prometem novo impulso para o mercado de materiais odontológicos à base de zircônia.

Por Aplicação: Coroas Lideram, Pilares de Implante Aceleram

As coroas dentárias detinham 44,13% da receita em 2025, ilustrando sua ubiquidade nas restaurações de dente único. As coroas monolíticas eliminam o risco de estratificação e simplificam a mão de obra laboratorial, consolidando a dominância das coroas no mercado de materiais odontológicos à base de zircônia. As pontes seguem, alavancadas pela alta resistência à flexão para tramos posteriores. Os pilares de implante apresentam um CAGR de 11,43% até 2031, impulsionados pela compatibilidade da zircônia com os tecidos moles. Um ensaio randomizado encontrou 18% menos acúmulo de placa bacteriana em pilares de zircônia versus titânio. A linha Pure Ceramic da Straumann está experimentando ganhos de vendas de dois dígitos na Europa e na América do Norte.

Inlays e onlays de preparação mínima estão ganhando participação à medida que a odontologia focada na preservação se expande, enquanto as dentaduras de zircônia permanecem um nicho ainda promissor em populações geriátricas. Coletivamente, essas tendências ampliam o crescimento no mercado de materiais odontológicos à base de zircônia.

Por Usuário Final: Laboratórios Mantêm a Maioria, Clínicas Ganham Velocidade

Os laboratórios odontológicos contribuíram com 51,64% da receita em 2025, processando até 200 casos diários e desbloqueando economias de escala em blanks e brocas. As clínicas, no entanto, estão se expandindo a um CAGR de 10,68% à medida que os fornos de sinterização rápida viabilizam coroas no mesmo dia. A Dentsply Sirona enviou mais de 1.200 unidades SpeedFire durante 2025, com 68% dos compradores citando fluxos de trabalho na mesma consulta. Os hospitais usam zircônia principalmente em cirurgia bucomaxilofacial, enquanto as universidades impulsionam a pesquisa em variantes nanoestruturadas. Essa combinação em evolução sustenta o impulso no mercado de materiais odontológicos à base de zircônia.

Por Grau de Material: 3Y-TZP Lidera, Formulações com Gradiente Crescem Rapidamente

O 3Y-TZP de alta resistência detinha 43,22% da receita por grau de material em 2025, sendo preferido para restaurações posteriores de suporte de carga. O 5Y-TZP oferece translucidez aprimorada para uso anterior, mas sacrifica alguma resistência. Os blanks multicamadas que combinam núcleos 3Y com facetas 5Y devem crescer a um CAGR de 12,54%, tornando-os o contribuinte de crescimento mais rápido para o mercado de materiais odontológicos à base de zircônia. O Katana UTML da Kuraray Noritake apresenta um gradiente de ítria de quatro zonas que aumenta a translucidez de 38% para 49% ao longo do blank. Pesquisas na Universidade de Zurique sugerem que a zircônia nanoestruturada pode eventualmente combinar a resistência do nível 3Y com a translucidez do nível 5Y.

Análise Geográfica

A América do Norte gerou 37,72% da receita global em 2025, à medida que as práticas nos Estados Unidos investiram fortemente em scanners e fresadoras. A Associação Odontológica Americana constatou que 62% dos consultórios gerais possuíam scanners intraorais até 2024. A via simplificada 510(k) da FDA apoia ciclos de lançamento ágeis, sustentando a liderança no mercado de materiais odontológicos à base de zircônia.

A Europa ocupa o segundo lugar, ancorada pelos clusters de fabricação alemães e pelos rigorosos requisitos de marcação CE. O Serviço Nacional de Saúde do Reino Unido começou a reembolsar coroas monolíticas posteriores em 2024, ampliando o acesso dos pacientes. O Sul da Europa avança mais lentamente, mas as clínicas estéticas em Milão e Barcelona estão elevando a adoção regional.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,67%. O regulador da China aprovou 22 blanks domésticos em 2024, e os produtores locais precificam os discos 20-30% abaixo das importações europeias. O Japão expandiu o reembolso para incluir coroas de zircônia em molares, aproveitando sua população envelhecida. O setor de turismo odontológico da Índia e o ecossistema de odontologia digital da Coreia acrescentam mais potencial de crescimento, consolidando a Ásia-Pacífico como um motor de crescimento fundamental para o mercado de materiais odontológicos à base de zircônia.

O Oriente Médio e África e a América do Sul contribuem com participações menores, mas mostram progresso constante. Dubai licenciou mais de 1.200 clínicas odontológicas em 2024 e exige materiais com certificação CE ou aprovação da FDA. A primeira aprovação doméstica de blank no Brasil em 2025 sinaliza uma virada em direção à produção localizada. Esses desenvolvimentos ampliam gradualmente a presença global do mercado de materiais odontológicos à base de zircônia.

Cenário Competitivo

O mercado de materiais odontológicos à base de zircônia é moderadamente concentrado. Os líderes europeus e japoneses defendem fatias premium com inovação em gradiente, enquanto fornecedores chineses como Upcera e SINOCERA aproveitam a matéria-prima integrada para reduzir os preços em até 30%. O ecossistema CEREC da Dentsply Sirona agrupa fresadoras, fornos e blanks proprietários, e os consumíveis atingiram 38% de sua receita de CAD/CAM em 2025. A Ivoclar Vivadent espelha essa abordagem por meio da plataforma PrograMill e da linha IPS e.max ZirCAD. A Straumann expandiu-se para materiais por meio da Createch Medical e agora comercializa pilares Pure Ceramic.

Os entrantes chineses estão estabelecendo plantas no exterior — a Upcera planeja uma instalação no México até 2026 — para contornar tarifas e encurtar os prazos de entrega. Inovadores menores como Lithoz e 3D Systems visam nichos de fabricação aditiva com pares impressora-pó certificados pela ISO 13356. A intensidade competitiva fomenta ciclos rápidos de P&D, garantindo que o mercado de materiais odontológicos à base de zircônia permaneça dinâmico.

Líderes do Setor de Materiais Odontológicos à Base de Zircônia

Dentsply Sirona

Ivoclar Vivadent

Kuraray Noritake Dental

Zirkonzahn

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kuraray Noritake Dental lançou o KATANA Zirconia ONE For IMPLANT, um bloco pré-sinterizado que suporta coroas de pilar híbrido em sistemas CEREC.

- Junho de 2025: A ClearChoice introduziu o Endura Elite, uma restauração de arco completo fabricada em zircônia premium para melhorar a estética e a longevidade.

- Maio de 2025: A Dentsply Sirona apresentou os blocos de pilar multidimensional CEREC Cercon 4D e o cimento resinoso Calibra Abutment para fluxos de trabalho chairside.

Escopo do Relatório Global do Mercado de Materiais Odontológicos à Base de Zircônia

Os materiais odontológicos à base de zircônia são cerâmicas bioinertes de alta resistência feitas de dióxido de zircônio, utilizadas para restaurações dentárias duráveis e estéticas, como coroas, pontes e implantes. Conhecidos pela tenacidade, resistência ao desgaste e radiopacidade, são estabilizados com óxido de ítrio (ítria) e fabricados com tecnologia CAD/CAM para aplicações precisas e biocompatíveis.

O Relatório do Mercado de Materiais Odontológicos à Base de Zircônia é segmentado por Tipo de Produto, Aplicação, Usuário Final, Grau de Material e Geografia. Por Tipo de Produto, o mercado é segmentado em Discos Dentários de Zircônia, Blocos Dentários de Zircônia e Pós de Zircônia para Impressão 3D. Por Aplicação, o mercado é segmentado em Coroas Dentárias, Pontes Dentárias, Inlays e Onlays, Dentaduras, Pilares de Implante, Facetas e Bráquetes Ortodônticos. Por Usuário Final, o mercado é segmentado em Laboratórios Odontológicos, Clínicas Odontológicas, Hospitais e Institutos Acadêmicos e de Pesquisa. Por Grau de Material, o mercado é segmentado em 3Y-TZP de Alta Resistência, 5Y de Alta Translucidez, Multicamadas/Gradiente, Alumina Tenacificada por Zircônia e Nanoestruturado. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Discos Dentários de Zircônia |

| Blocos Dentários de Zircônia |

| Pós de Zircônia (grau para impressão 3D) |

| Coroas Dentárias |

| Pontes Dentárias |

| Inlays e Onlays |

| Dentaduras |

| Pilares de Implante |

| Facetas |

| Bráquetes Ortodônticos |

| Laboratórios Odontológicos |

| Clínicas Odontológicas |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Zircônia de Alta Resistência (3Y-TZP) |

| Zircônia de Alta Translucidez (5Y) |

| Zircônia Multicamadas/Gradiente |

| Alumina Tenacificada por Zircônia (ZTA) |

| Zircônia Nanoestruturada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Discos Dentários de Zircônia | |

| Blocos Dentários de Zircônia | ||

| Pós de Zircônia (grau para impressão 3D) | ||

| Por Aplicação | Coroas Dentárias | |

| Pontes Dentárias | ||

| Inlays e Onlays | ||

| Dentaduras | ||

| Pilares de Implante | ||

| Facetas | ||

| Bráquetes Ortodônticos | ||

| Por Usuário Final | Laboratórios Odontológicos | |

| Clínicas Odontológicas | ||

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Grau de Material | Zircônia de Alta Resistência (3Y-TZP) | |

| Zircônia de Alta Translucidez (5Y) | ||

| Zircônia Multicamadas/Gradiente | ||

| Alumina Tenacificada por Zircônia (ZTA) | ||

| Zircônia Nanoestruturada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de materiais odontológicos à base de zircônia?

O tamanho do mercado de materiais odontológicos à base de zircônia atingiu USD 412,96 milhões em 2026 e deve crescer para USD 620,79 milhões até 2031.

Qual tipo de produto lidera a receita global?

Os discos dentários de zircônia detêm 59,46% da receita de 2025 graças à compatibilidade com sistemas de fresagem de cinco eixos.

Qual segmento está se expandindo mais rapidamente até 2031?

Os pós para impressão 3D devem registrar um CAGR de 12,53% à medida que os fluxos de trabalho aditivos ganham tração.

Qual região apresenta a perspectiva de crescimento mais elevada?

A Ásia-Pacífico deve se expandir a 10,67% ao ano com a expansão da fabricação local e o aumento da demanda estética.

Por que os pilares de implante são uma aplicação de alto crescimento?

Os clínicos preferem os pilares de zircônia pela estética superior dos tecidos moles e pelo menor acúmulo de placa bacteriana, sustentando um CAGR de 11,43% até 2031.

Qual é a principal barreira para uma adoção mais ampla em mercados emergentes?

Os maiores custos de material e equipamento em comparação com alternativas em cerâmica e metal-cerâmica permanecem o obstáculo mais citado.

Página atualizada pela última vez em: