Tamanho e Participação do Mercado Global de Fio Dental

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

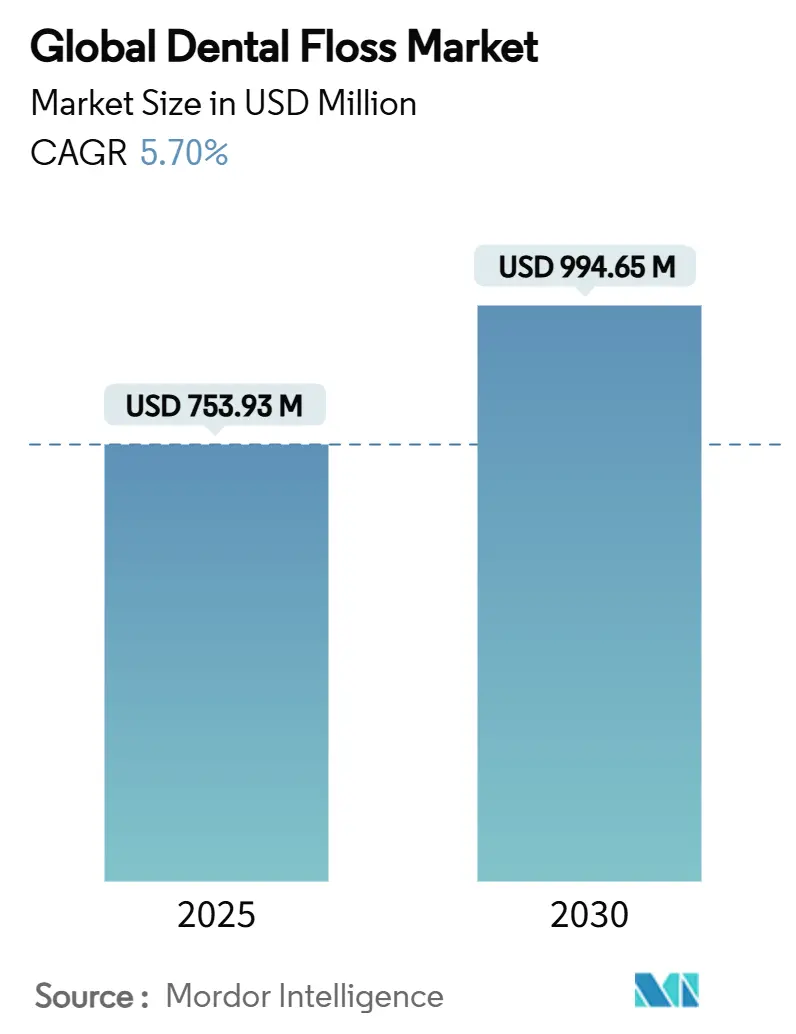

| Tamanho do Mercado (2025) | 753.93 Milhões de dólares |

| Tamanho do Mercado (2030) | 994.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Fio Dental por Mordor Intelligence

O mercado de fio dental é avaliado em USD 753,93 milhões em 2025 e tem previsão de atingir USD 994,65 milhões até 2030, expandindo-se a um CAGR de 5,70%. O crescimento reflete uma demanda resiliente por produtos preventivos de saúde bucal, apesar do escrutínio regulatório e da mudança nas preferências dos consumidores em direção a soluções sustentáveis. A crescente prevalência de doenças periodontais — que atualmente afeta mais de 1 bilhão de pessoas — continua a sustentar a adoção do produto.[1]Sunstar, "O Ônus Global das Doenças Periodontais," sunstar.com O fio dental encerado permanece o formato preferido, mas designs especiais como o super fio dental e os passadores ortodônticos estão ganhando impulso à medida que os procedimentos ortodônticos aumentam. A inovação em materiais está se acelerando à medida que os fabricantes substituem o PTFE por PLA, seda e outros bioplásticos em resposta às proibições estaduais de PFAS nos Estados Unidos. O comportamento de compra digital está transformando o acesso; as plataformas online representam agora a rota de distribuição de crescimento mais rápido, apoiadas por serviços de assinatura e promoções de comércio social. Regionalmente, o mercado de fio dental se beneficia de uma demanda estável na América do Norte e de uma rápida adoção na Ásia-Pacífico, onde o aumento da renda e os programas de turismo odontológico estão ampliando a conscientização sobre profilaxia.

Principais Conclusões do Relatório

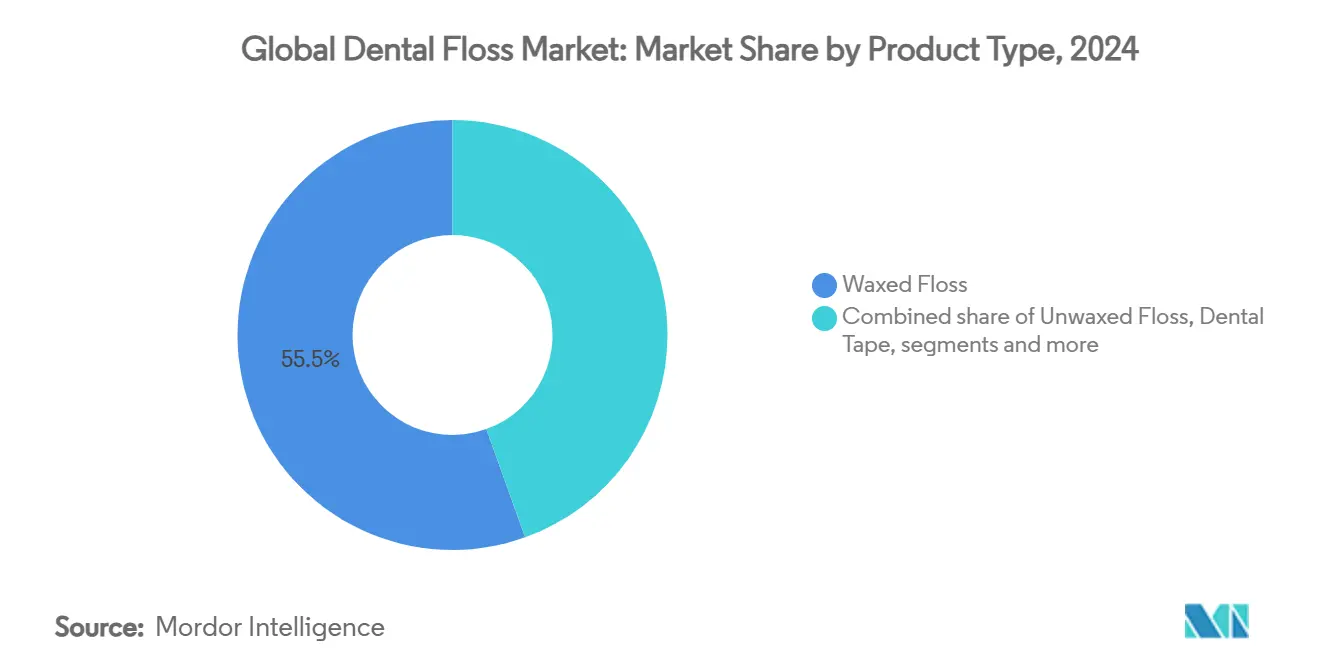

- Por tipo de produto, o fio dental encerado liderou com 55,48% da participação do mercado de fio dental em 2024, enquanto a categoria "Outros" avança a um CAGR de 7,18% até 2030.

- Por material, o nylon deteve 32,42% do tamanho do mercado de fio dental em 2024, enquanto o PLA e outros bioplásticos têm projeção de expansão a um CAGR de 6,88% entre 2025-2030.

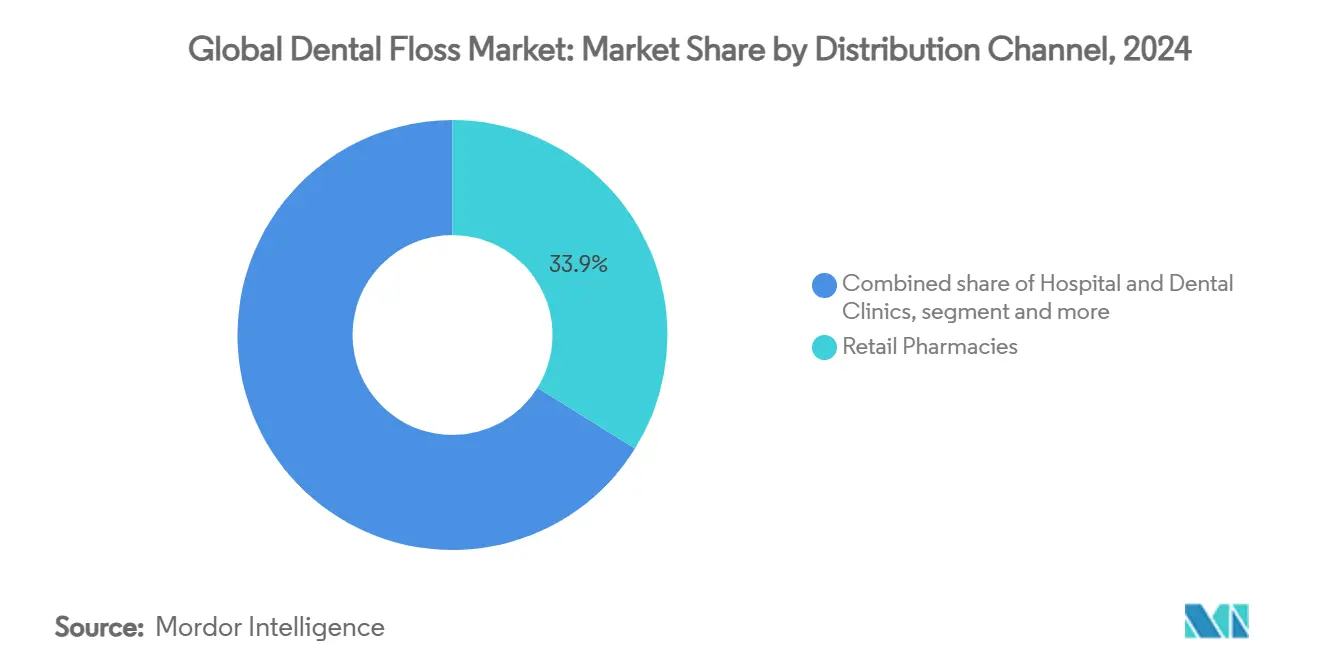

- Por canal de distribuição, as farmácias de varejo responderam por 34,58% da receita em 2024; o canal online/e-commerce tem previsão de registrar o maior CAGR de 7,32% até 2030.

- Por faixa etária, os adultos representaram 54,74% do consumo em 2024, mas o segmento pediátrico está projetado para crescer mais rapidamente a um CAGR de 7,44%.

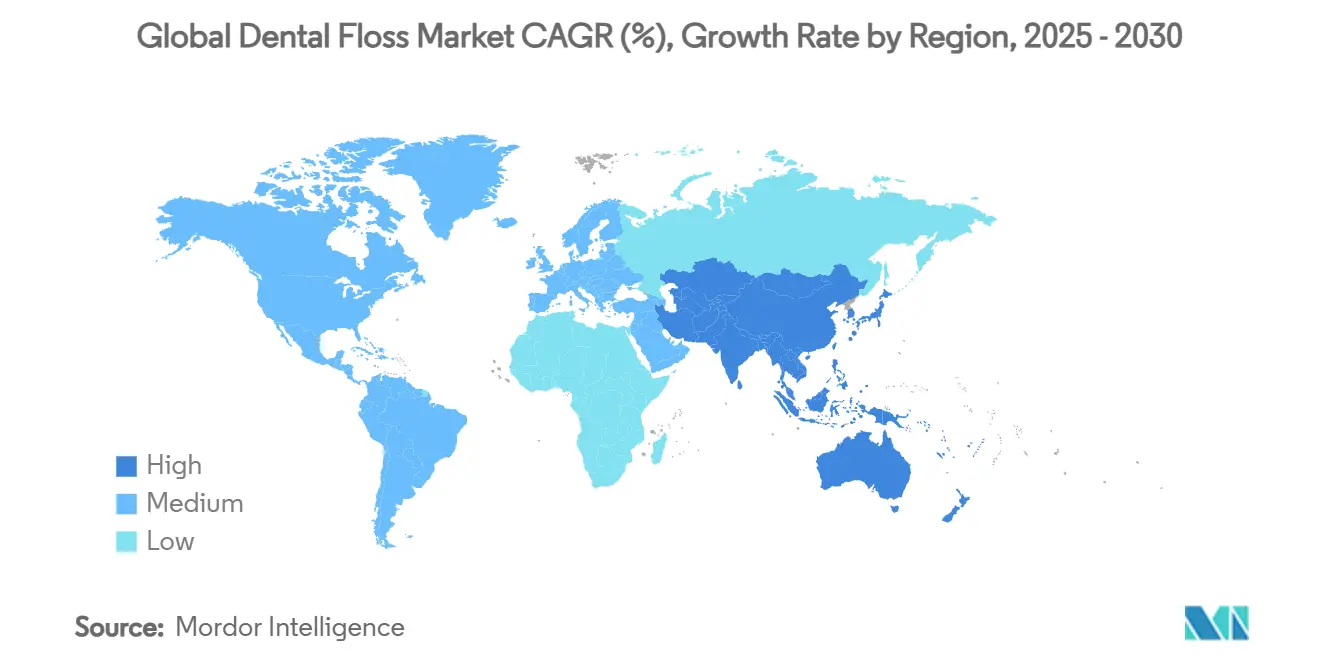

- Por geografia, a América do Norte comandou 39,33% da receita em 2024, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR regional mais forte de 7,62% até 2030.

Tendências e Perspectivas do Mercado Global de Fio Dental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre higiene bucal | +1.2% | Global; maior na APAC e América Latina | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças periodontais e cáries | +1.5% | Global; grave no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão do e-commerce e marcas de saúde bucal diretas ao consumidor | +0.8% | América do Norte e Europa; adoção rápida na APAC | Curto prazo (≤ 2 anos) |

| Sabores inovadores e formatos de fio dental ecologicamente corretos | +0.7% | América do Norte e Europa; APAC urbana | Médio prazo (2-4 anos) |

| Políticas de reembolso de cuidados odontológicos preventivos | +0.5% | América do Norte e Europa; expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Crescimento do turismo odontológico impulsionando a demanda por profilaxia | +0.4% | APAC como núcleo; expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Higiene Bucal

Setenta e quatro por cento dos adultos americanos seguem agora regimes completos de higiene bucal que incluem a limpeza interdental, evidenciando uma mudança cultural do tratamento para a prevenção. Os mercados emergentes ecoam essa tendência: o Plano Estratégico Nacional de Saúde Bucal da Malásia 2022-2030 aborda dados que mostram que 94% dos adultos apresentam problemas gengivais, catalisando iniciativas educacionais.[2]Administração Internacional do Comércio, "Perspectivas do Setor de Saúde da Malásia," trade.gov As narrativas de saúde nas redes sociais reformularam o uso do fio dental como uma prática de estilo de vida ligada ao bem-estar geral e à aparência. Os consumidores mais jovens amplificam esse efeito ao compartilhar rotinas online, normalizando a compra de fio dental premium e acessórios. As mensagens institucionais de associações odontológicas reforçam ainda mais o uso diário do fio dental, estreitando o vínculo entre campanhas de saúde pública e a demanda no varejo.

Crescente Prevalência de Doenças Periodontais e Cáries

A periodontite grave afeta 12,50% da população global e tem previsão de impactar 1,56 bilhão de pessoas até 2050, aumentando a urgência pela limpeza interdental. Em regiões com poucos recursos, mudanças na dieta e acesso odontológico limitado aceleram a incidência da doença. Os casos globais de distúrbios dentários em adultos jovens aumentaram 17,1% de 1990 a 2021, atingindo 643,3 milhões. Pesquisas médicas que vinculam a inflamação gengival a condições sistêmicas como o diabetes levam os clínicos a prescrever o uso diário do fio dental, sustentando a demanda central no mercado de fio dental. Os governos reconhecem cada vez mais o ônus econômico das doenças bucais, incorporando orientações sobre o uso do fio dental em programas nacionais de saúde.

Expansão do E-commerce e Marcas de Saúde Bucal Diretas ao Consumidor

Os canais de vendas online crescem a um CAGR de 7,32%, o mais rápido entre todos os pontos de venda. Os pioneiros diretos ao consumidor demonstram escala: uma marca líder gerou USD 1,04 milhão em receita em um único mês durante 2024, validando a rentabilidade do canal. Os modelos de assinatura garantem consistência no reabastecimento e incentivam o uso habitual, enquanto anúncios direcionados personalizam a descoberta de produtos. As plataformas digitais também reduzem as barreiras de entrada para marcas de nicho ecologicamente corretas, intensificando a variedade competitiva. O resultado é um mercado de fio dental mais fragmentado, porém vibrante, que recompensa a agilidade e o engajamento comunitário.

Sabores Inovadores e Formatos de Fio Dental Ecologicamente Corretos

A diferenciação de produtos agora depende de credenciais de sustentabilidade e apelo sensorial. Filamentos de seda, fibra de bambu e PLA limitam a exposição ao plástico e cumprem as proibições de PFAS, atraindo consumidores com consciência ambiental. A diversificação de sabores vai além da menta para incluir morango, laranja e coco, melhorando a experiência do usuário e a adesão. Institutos de pesquisa adicionam uma dimensão tecnológica; um protótipo de fio dental inteligente mede o cortisol na saliva, abrindo caminhos para o monitoramento de saúde em tempo real. O pipeline de inovação posiciona o fio dental premium e multifuncional como uma ferramenta tanto de limpeza quanto de diagnóstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos (escovas interdentais, irrigadores bucais) | -1.1% | Global; maior em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Preocupações ambientais com o fio dental à base de plástico | -0.6% | América do Norte e Europa; expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Regulamentação de fluoropolímeros limitando o fornecimento de PTFE | -0.8% | América do Norte liderando; Europa seguindo | Curto prazo (≤ 2 anos) |

| Ceticismo sobre a eficácia clínica do uso do fio dental | -0.3% | Global; maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos (Escovas Interdentais, Irrigadores Bucais)

Ensaios clínicos mostram que os irrigadores bucais removem a placa até 2 vezes mais eficazmente do que o fio dental tradicional, intensificando a pressão competitiva. Um estudo randomizado de 2025 confirmou resultados superiores para dispositivos de jato de água na redução do sangramento gengival, particularmente para pacientes ortodônticos e idosos. A conveniência potencializa seu apelo; a pulsação automatizada dispensa a destreza manual necessária para o fio dental tradicional. Alguns profissionais odontológicos agora recomendam escovas ou irrigadores como ferramentas de primeira linha, potencialmente desviando uma parcela do mercado de fio dental. No entanto, o custo, a portabilidade e a descartabilidade ainda favorecem o fio dental tradicional para usuários do dia a dia, contendo, mas não eliminando, a ameaça.

Preocupações Ambientais com o Fio Dental à Base de Plástico

A Lei Amara de Minnesota proibiu o fio dental contendo PFAS em 1º de janeiro de 2025, obrigando os fabricantes nacionais a migrar para materiais mais seguros. O Colorado adotou medidas comparáveis em maio de 2025, com outras propostas estaduais em análise. O ambiente legislativo eleva os custos de produção e complica as cadeias de suprimentos à medida que as empresas reformulam ativos e validam filamentos alternativos. Avaliações de grupos de defesa do consumidor que listam produtos sem PFAS amplificam o escrutínio público. As marcas que não realizarem a transição enfrentam risco reputacional e perda de espaço nas prateleiras, prejudicando o crescimento geral da categoria durante o período de ajuste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Encerado Enfrenta o Desafio da Inovação

O fio dental encerado capturou 55,48% da participação do mercado de fio dental em 2024, refletindo a ampla familiaridade e os benefícios de deslizamento suave para usuários com contatos dentários apertados. O segmento mantém forte impulso em farmácias e supermercados, onde as marcas estabelecidas mantêm presença proeminente nas prateleiras. Ao mesmo tempo, o grupo "Outros" — que abrange super fio dental, passadores e escovas elétricas — tem projeção de expansão a um CAGR de 7,18%. O tamanho do mercado de fio dental para esses produtos especiais é impulsionado pelo aumento dos tratamentos ortodônticos e necessidades clínicas específicas. Os fabricantes respondem com construções híbridas que combinam fios com microtextura e revestimentos aromatizados que melhoram a captura de placa sem sacrificar o conforto. Avanços tecnológicos como sensores embutidos sugerem futuras categorias de produtos que integram diagnósticos de saúde bucal, posicionando a inovação como a alavanca que poderia corroer a hegemonia do fio dental encerado.

Novos formatos já conquistam espaço entre os primeiros adotantes. Empresas diretas ao consumidor introduzem ferramentas compactas recarregáveis que reciprocam ou vibram em frequências sônicas, visando usuários com destreza limitada. Os profissionais odontológicos recomendam cada vez mais fio dental diferenciado para implantes ou pontes, ampliando a adoção de produtos especiais. Como resultado, as variantes enceradas precisam inovar em sustentabilidade ou funcionalidade adicional para preservar a relevância. Extensões de linha premium com revestimentos compostáveis e sabores naturais ilustram como as marcas tradicionais estão se reposicionando no mercado de fio dental em evolução.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Liderança do Nylon Ameaçada por Alternativas Sustentáveis

O nylon respondeu por 32,42% do tamanho do mercado de fio dental em 2024, graças à resistência comprovada e aos baixos custos unitários. As cadeias de suprimentos são maduras, permitindo produção em alto volume para distribuição global. No entanto, os ventos contrários regulatórios se intensificaram: o escrutínio sobre fluoropolímeros limita os revestimentos de PTFE frequentemente combinados com nylon, aumentando os encargos de conformidade. O PLA bioplástico e outros polímeros de origem vegetal crescem a um CAGR de 6,88%, sinalizando uma tendência de substituição significativa. As fibras de seda e bambu, embora menores em volume, capitalizam o posicionamento livre de plástico e a biodegradabilidade para atrair compradores com consciência ecológica.

A Consumer Reports destacou múltiplos produtos de fio dental de seda e PLA que atendem aos parâmetros de eficácia sem PFAS detectável, acelerando a adoção pelos varejistas. Os serviços de assinatura enfatizam embalagens compostáveis para reforçar as credenciais ambientais. Para manter a participação, os produtores de nylon exploram misturas de bio-nylon e revestimentos sem solventes, equilibrando desempenho com apelos ecológicos. A competitividade a longo prazo depende de garantir fornecimento em conformidade com as normas de PFAS e educar os consumidores sobre a reciclabilidade dos materiais emergentes.

Por Canal de Distribuição: A Transformação Digital Acelera a Disrupção das Farmácias

As farmácias de varejo detinham 34,58% da receita em 2024, beneficiando-se da consulta presencial e da disponibilidade imediata do produto. No entanto, as plataformas online exibem o maior impulso, com um CAGR de 7,32%, refletindo a maior adoção do e-commerce e a demanda por conveniência. O mercado de fio dental agora apresenta lançamentos impulsionados por influenciadores sincronizados com eventos nas redes sociais, gerando esgotamentos rápidos e listas de espera. Os modelos de assinatura garantem vendas recorrentes enquanto oferecem recursos de personalização, como pacotes variados de sabores e lembretes de reabastecimento.

Os varejistas tradicionais respondem integrando serviços de clique e retire e expandindo sortimentos de marcas próprias que superam os pontos de preço premium online. Os supermercados agrupam o fio dental com multipacks de pasta de dente para defender a participação nas compras por impulso. As clínicas odontológicas, embora menores em volume absoluto, exercem influência desproporcional por meio de recomendações durante as consultas e distribuição de amostras após procedimentos. Ao longo do horizonte de previsão, espera-se que estratégias omnicanal que combinam a credibilidade do farmacêutico com a conveniência digital definam as jogadas vencedoras no mercado de fio dental.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Faixa Etária: Estabilidade dos Adultos Contrasta com a Aceleração da Pediatria

Os adultos compreenderam 54,74% do volume global em 2024, sustentados por hábitos de compra rotineiros e disposição para migrar para linhas premium. As campanhas educacionais que destacam os vínculos entre a saúde gengival e doenças sistêmicas sustentam o compromisso dos adultos com a limpeza interdental diária. Em contraste, o segmento pediátrico tem projeção de crescimento a um CAGR de 7,44% à medida que escolas e dentistas pediátricos reforçam hábitos precoces. A inovação em sabores e embalagens amigáveis para crianças convertem as intenções dos pais em uso regular.

A estratégia da Lion Corporation de elevar a adoção do fio dental de 38% para 50% da população japonesa até 2030 concentra-se fortemente no alcance aos jovens, ilustrando o valor estratégico do segmento. Os usuários idosos criam oportunidades paralelas para auxílios ergonômicos e revestimentos mais suaves que acomodam a sensibilidade gengival. À medida que a expectativa de vida aumenta, as necessidades de saúde bucal geriátrica diversificarão ainda mais os portfólios de produtos, sustentando o crescimento multissegmento no mercado de fio dental.

Análise Geográfica

A América do Norte liderou com 39,33% de participação na receita em 2024, ancorada pela alta alfabetização em saúde bucal, ampla cobertura de seguros e sofisticada infraestrutura de varejo. As restrições de PFAS em Minnesota e Colorado elevam os custos de conformidade, mas simultaneamente impulsionam atualizações de produtos que alimentam preços premium. A base de consumidores da região demonstra disposição para pagar por inovações sustentáveis, reforçando uma tendência em direção a lançamentos de alta margem. A publicidade competitiva e os programas de fidelidade mantêm as taxas de reposição estáveis, mesmo com o aumento da penetração dos irrigadores bucais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,62% até 2030. O aumento da renda disponível, os grandes grupos de pacientes não tratados e os florescentes centros de turismo odontológico impulsionam a demanda. O mercado de saúde bucal da Malásia, com estimativa de atingir USD 2,8 bilhões até 2027, exemplifica o impulso regional. China e Índia entregam escala por meio da expansão das classes médias, enquanto Coreia do Sul e Japão moldam nichos premium com produtos centrados em tecnologia. Iniciativas de saúde pública, como campanhas nacionais de triagem de doenças gengivais, tornam o fio dental uma medida preventiva acessível e econômica.

A Europa mantém uma participação considerável, distinguida pela regulamentação ambiental rigorosa que acelera a adoção de fio dental biodegradável e dispensadores recarregáveis. Os varejistas priorizam a certificação de rótulo ecológico, promovendo uma rápida rotatividade nas prateleiras em direção às linhas de seda e PLA. A América do Sul e o Oriente Médio & África oferecem oportunidades emergentes, embora o crescimento seja moderado pela volatilidade econômica e pela infraestrutura odontológica desigual. No entanto, a alta prevalência de doenças periodontais sinaliza demanda latente, posicionando essas regiões como contribuintes de longo prazo para a expansão do mercado de fio dental.[3]SSRN, "Variações Regionais no Ônus Periodontal," ssrn.com

Cenário Competitivo

O mercado de fio dental permanece moderadamente fragmentado. Procter & Gamble, Johnson & Johnson e Colgate-Palmolive comandam alcance global e aproveitam o patrimônio de marca entre categorias para sustentar a presença nas prateleiras principais. Em 2024, a Procter & Gamble destinou financiamento incremental de P&D para inovações premium em saúde bucal, citando o fio dental como uma categoria prioritária. A Johnson & Johnson acelera programas de transparência de ingredientes para se alinhar com os mandatos sem PFAS, enquanto a Colgate-Palmolive agrupa o fio dental com ecossistemas de escovas de dente inteligentes para elevar os valores médios de transação.

Marcas desafiadoras como Cocolab, The Humble Co. e Seek Bamboo capitalizam os canais diretos ao consumidor e as narrativas de sustentabilidade para atrair compradores mais jovens e com consciência ambiental. O rebranding da Cocolab em 2024 expandiu os sortimentos de sabores e introduziu uma assinatura de recarga que reduziu o plástico em 80%. Os entrantes de tecnologia intensificam a pressão competitiva: o Sistema de Saúde Bucal Proclaim Custom-Jet entrou em mais de 700 consultórios odontológicos em 2024, borrando as fronteiras entre equipamentos profissionais e uso doméstico.

As fusões e aquisições permanecem uma alavanca estratégica. Os grandes incumbentes avaliam aquisições complementares para acessar tecnologias de bioplásticos patenteadas e capacidades de análise direta ao consumidor. As parcerias com redes de consultórios odontológicos facilitam endossos clínicos que influenciam a escolha do consumidor no ponto de atendimento. Os gastos com marketing se deslocam cada vez mais para o comércio social e colaborações com microinfluenciadores, refletindo a mudança nos hábitos de consumo de mídia.

Líderes do Setor Global de Fio Dental

Procter & Gamble

Colgate-Palmolive Company

Prestige Consumer Healthcare, Inc.

Johnson & Johnson Services, Inc

Perrigo Company plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Pesquisadores da Universidade Tufts apresentaram um fio dental inteligente que detecta cortisol na saliva para monitoramento do estresse, utilizando polímeros molecularmente impressos eletropolicondensados com conectividade para smartphone.

- Maio de 2025: O Colorado estendeu sua proibição de PFAS para incluir fio dental, produtos menstruais e de culinária, intensificando as exigências de conformidade.

- Janeiro de 2025: Minnesota promulgou uma proibição total de PFAS no fio dental sob a Lei Amara, tornando-se o primeiro estado dos EUA a implementar tais restrições.

- Abril de 2024: O Slate Electric Flosser foi lançado, apresentando 12.000 vibrações sônicas por minuto e acessórios ortodônticos para usuários com dificuldades de destreza.

Escopo do Relatório do Mercado Global de Fio Dental

O fio dental é um cordão de filamentos finos usado para remover alimentos e placa dentária entre os dentes em áreas que a escova de dente não consegue alcançar. O mercado de fio dental é segmentado por produto (fio dental encerado, fio dental não encerado e outros produtos), canal de vendas (farmácias de varejo, farmácias hospitalares e online) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Fio Dental Encerado |

| Fio Dental Não Encerado |

| Fita Dental |

| Super Fio Dental e Passadores Ortodônticos |

| Outros |

| Nylon |

| PTFE (Teflon) |

| Seda |

| UHMWPE |

| PLA e Outros Bioplásticos |

| Farmácias de Varejo |

| Hospitais e Clínicas Odontológicas |

| Supermercados/Hipermercados |

| Online/E-Commerce |

| Outros |

| Adultos |

| Pediatria |

| Geriatria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Fio Dental Encerado | |

| Fio Dental Não Encerado | ||

| Fita Dental | ||

| Super Fio Dental e Passadores Ortodônticos | ||

| Outros | ||

| Por Material | Nylon | |

| PTFE (Teflon) | ||

| Seda | ||

| UHMWPE | ||

| PLA e Outros Bioplásticos | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Hospitais e Clínicas Odontológicas | ||

| Supermercados/Hipermercados | ||

| Online/E-Commerce | ||

| Outros | ||

| Por Faixa Etária | Adultos | |

| Pediatria | ||

| Geriatria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de fio dental?

O mercado de fio dental vale USD 753,93 milhões em 2025 e tem projeção de atingir USD 994,65 milhões até 2030 a um CAGR de 5,70%.

Qual tipo de produto lidera o mercado de fio dental?

O fio dental encerado lidera com 55,48% de participação em 2024, embora os produtos especiais estejam se expandindo mais rapidamente a um CAGR de 7,18%.

Por que as proibições de PFAS são importantes para os fabricantes de fio dental?

As proibições estaduais de PFAS em Minnesota e Colorado exigem a reformulação para eliminar o fio dental revestido com PTFE, aumentando os custos de P&D e conformidade.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de registrar um CAGR de 7,62% até 2030 devido ao aumento da renda e à expansão do turismo odontológico.

Como o e-commerce está impactando os canais de vendas?

As plataformas online são o canal de crescimento mais rápido, registrando um CAGR de 7,32% à medida que os modelos de assinatura e o comércio social transformam o comportamento de compra.

Página atualizada pela última vez em: