Tamanho e Participação do Mercado de Materiais para Restauração Dentária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais para Restauração Dentária por Mordor Intelligence

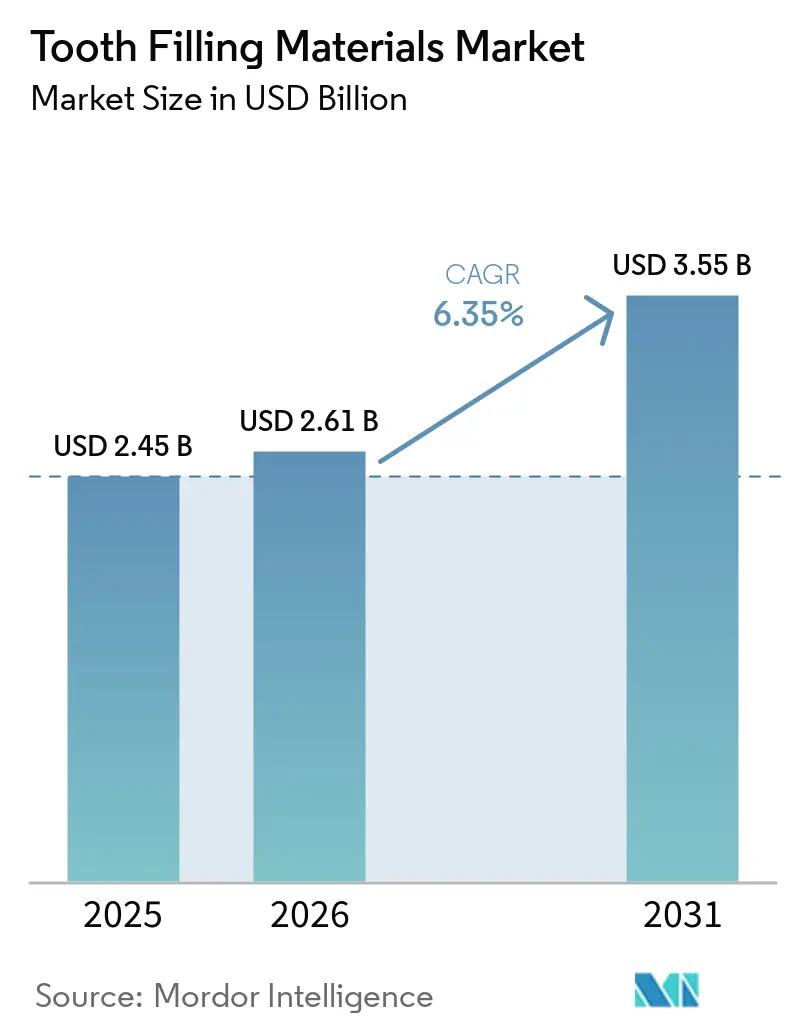

O tamanho do Mercado de Materiais para Restauração Dentária tem projeção de expansão de USD 2,45 bilhões em 2025 e USD 2,61 bilhões em 2026 para USD 3,55 bilhões até 2031, registrando um CAGR de 6,35% entre 2026 e 2031.

Um impulso multifatorial proveniente da regulamentação do mercúrio, da rápida inovação de produtos e da digitalização dos fluxos de trabalho restauradores está ampliando as opções de materiais e os casos de uso clínico em consultórios gerais e clínicas especializadas. As mudanças na preferência dos pacientes por resultados estéticos com a cor do dente continuam a direcionar as restaurações posteriores para resinas compostas e ionômeros de vidro. O comportamento de aquisição está mudando à medida que as Organizações de Serviços Odontológicos (DSOs) centralizam as compras e padronizam resinas compostas de matiz simplificado e adesivos universais. Os mercados de alta renda estão avançando em inlays e onlays indiretos por meio da adoção de scanners, enquanto os serviços de saúde pública e os locais rurais continuam a depender de estratégias com resinas compostas diretas e ionômeros de vidro.

Principais Conclusões do Relatório

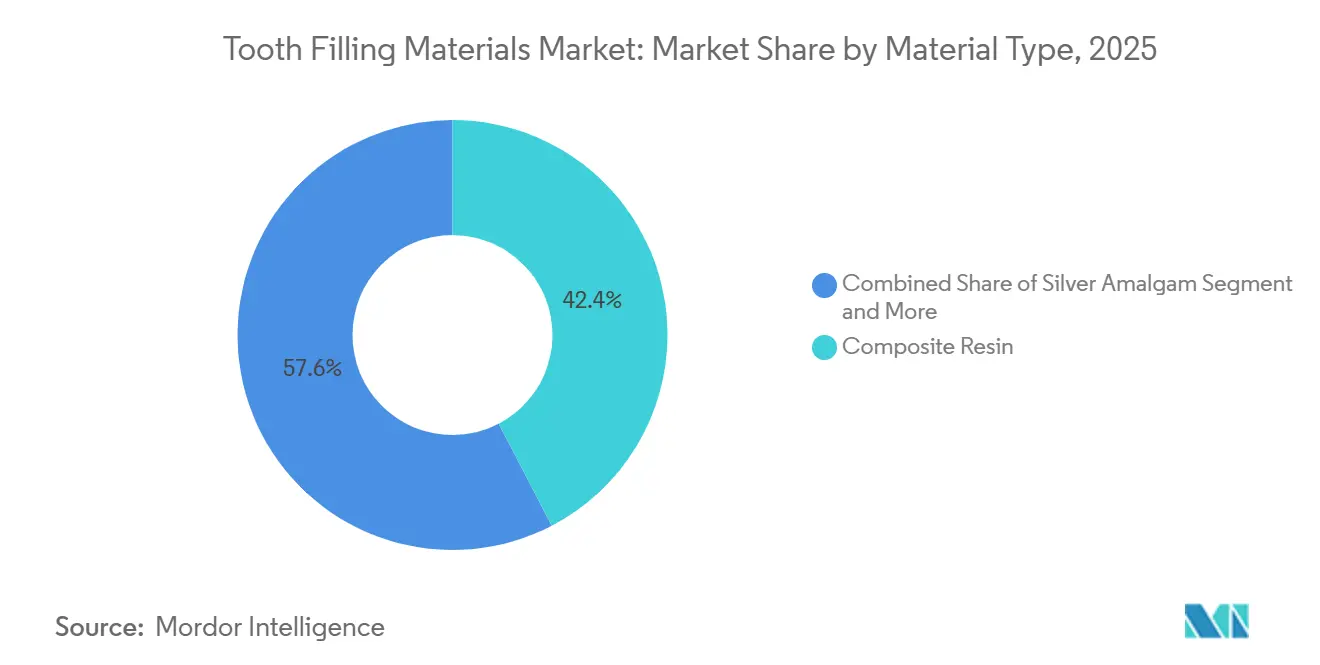

- Por tipo de material, a resina composta liderou com 42,37% de participação em 2025, enquanto o amálgama de prata registrou o maior CAGR projetado de 7,32% até 2031 no mercado de materiais para restauração dentária.

- Por tipo de restauração, as restaurações diretas detinham 58,41% de participação em 2025, enquanto as restaurações indiretas têm projeção de expansão a um CAGR de 8,89% até 2031 no mercado de materiais para restauração dentária.

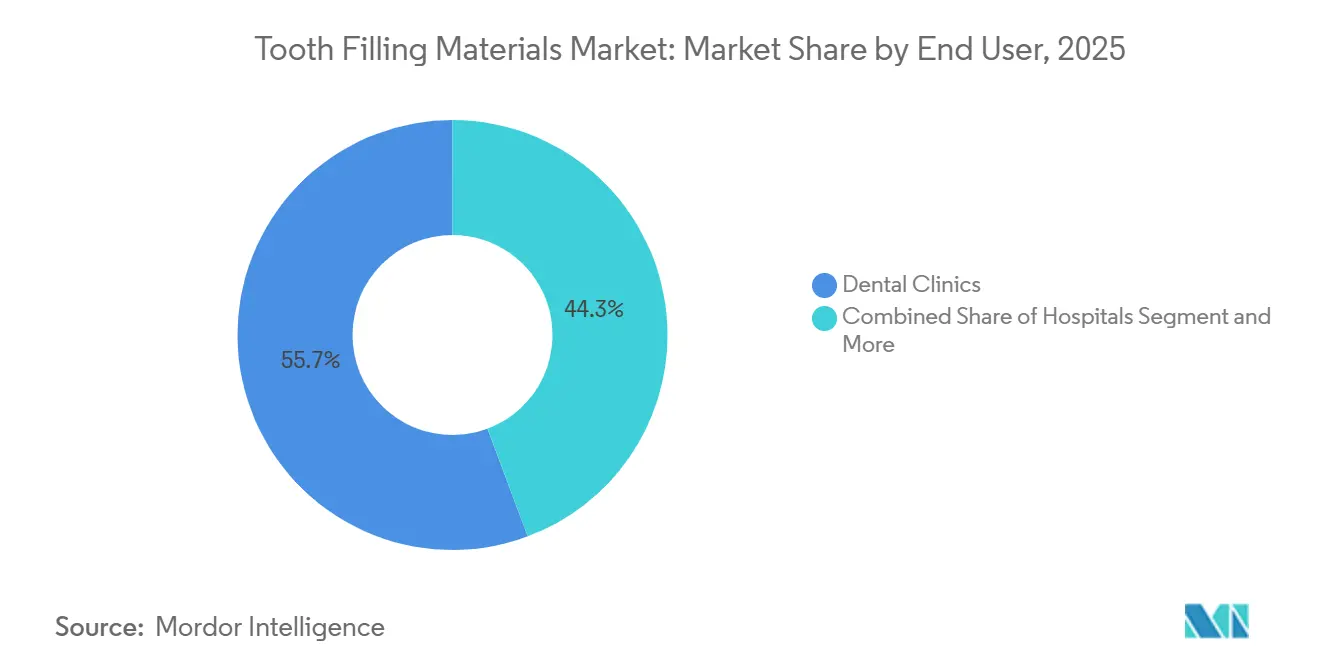

- Por usuário final, as clínicas odontológicas responderam por 55,70% de participação em 2025, enquanto os hospitais têm previsão de crescimento a um CAGR de 10,34% até 2031.

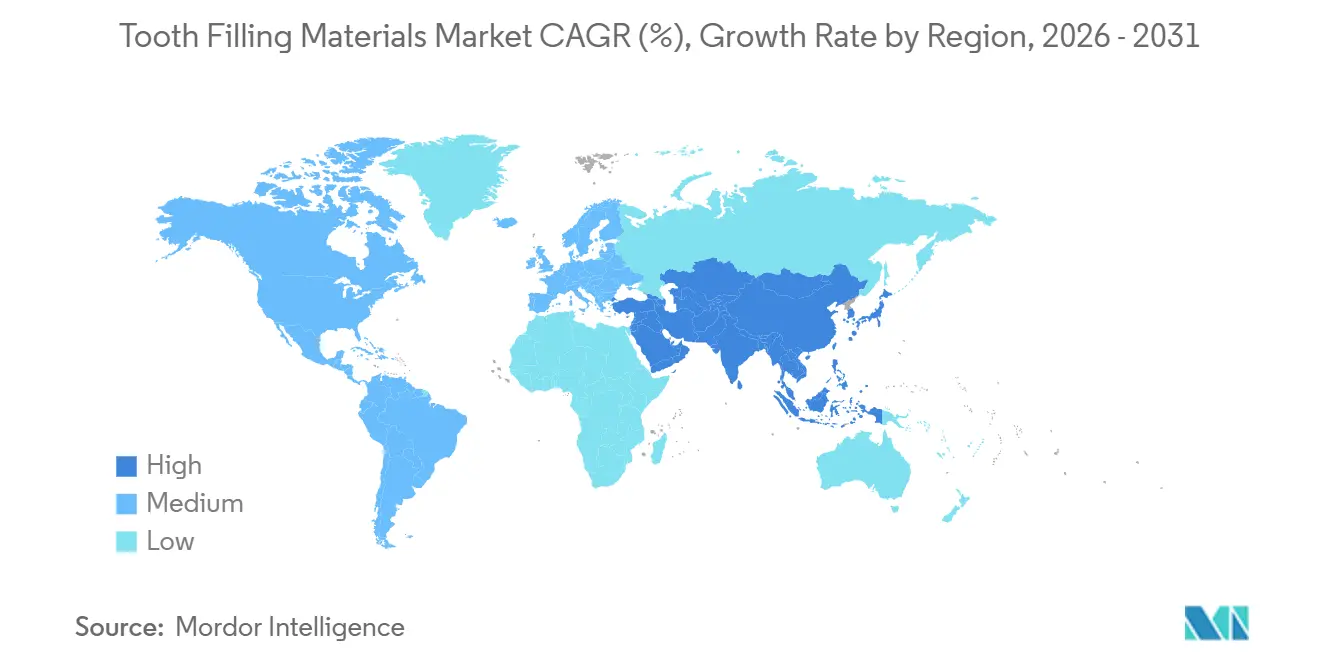

- Por geografia, a América do Norte detinha 39,41% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,84% até 2031 no mercado de materiais para restauração dentária.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais para Restauração Dentária

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Carga Global de Cáries Sustentando a Demanda por Restaurações | + 1.2% | Global, pronunciada em países de baixa e média renda sem infraestrutura preventiva | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Restaurações Estéticas com a Cor do Dente | + 1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Envelhecimento da População e Maior Conscientização sobre Saúde Bucal Aumentando os Volumes de Procedimentos | + 0.9% | Países da OCDE, segmentos emergentes de classe média na Índia, Brasil e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rápida Inovação em Resinas Compostas, Ionômeros de Vidro e Adesivos Universais | + 1.3% | Global, liderada pela adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Redução Gradual/Proibição do Amálgama Acelerando a Transição para Materiais Sem Mercúrio | + 1.4% | UE, América do Norte (IHS), mercados selecionados da Ásia-Pacífico que aplicam a Convenção de Minamata | Curto prazo (≤ 2 anos) |

| Digitalização Expandindo Inlays/Onlays Indiretos e Blocos de Resina/Cerâmica | + 0.8% | Mercados de alta renda com penetração de CAD/CAM, expansão para clínicas metropolitanas na APAC e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga Global de Cáries Sustentando a Demanda por Restaurações

A cárie dentária não tratada em dentes permanentes continua sendo a condição de saúde mais prevalente no mundo, com a OMS reportando quase 3,7 bilhões de pessoas afetadas e 2,4 bilhões de adultos com cárie não tratada até os 70 anos, com base nas avaliações da Carga Global de Doenças.[1]Organização Mundial da Saúde, "Carga Global de Doenças Bucais," Organização Mundial da Saúde Esse ônus persistente mantém os procedimentos básicos estáveis, mesmo com a expansão dos programas preventivos em regiões com alta fluoretação e o crescimento das iniciativas escolares. A urbanização e o maior acesso a dietas ricas em açúcar estão aumentando o risco nos mercados emergentes, ao mesmo tempo em que a cobertura de seguros e o crescimento da renda viabilizam mais cuidados restauradores. As lacunas de cobertura em grandes esquemas nacionais continuam atrasando o tratamento em populações carentes, o que impulsiona o uso constante de ionômero de vidro e compósitos diretos quando o acesso melhora. Evidências sobre adultos mais velhos mostram altas taxas de dentes ausentes e cariados nos Estados Unidos, ressaltando as necessidades de retratamento em idosos e pacientes com condições médicas complexas que frequentemente apresentam xerostomia, o que agrava o risco de cárie.

Preferência Crescente por Restaurações Estéticas com a Cor do Dente

As expectativas dos consumidores e a visibilidade nas redes sociais estão moldando a demanda por restaurações anteriores e posteriores de aparência natural que se integrem à dentição adjacente. Sistemas de compósitos com escala de cores simplificada e melhor controle de translucidez estão reduzindo o compromisso entre eficiência e estética em consultórios com alta demanda. Por exemplo, o sistema de compósito universal da Ivoclar lançado em 2025 utiliza uma transição de translucidez projetada para suportar a inserção em massa, alcançando opacidade semelhante à dentina após a polimerização, o que se adapta às agendas clínicas de alto rendimento.[2]Ivoclar, "Tetric Family Scientific Report Vol. 01/2025," Ivoclar Adesivos universais com adesão confiável ao esmalte e à dentina simplificam ainda mais os fluxos de trabalho estéticos e ajudam os clínicos a manter resultados previsíveis em condições clínicas variáveis.[3]Kuraray Noritake Dental, "CLEARFIL Universal Bond Quick 2 Product Information," Kuraray Noritake Dental À medida que os profissionais se voltam para sistemas que alcançam cobertura de cor com menos SKUs e menor tempo de inserção, o mercado de materiais para restauração dentária continua a favorecer opções estéticas à base de resina tanto na odontologia geral quanto nas práticas cosméticas.

Rápida Inovação em Resinas Compostas, Ionômeros de Vidro e Adesivos Universais

A química dos compósitos está avançando além da inserção incremental de 2 mm, com formulações de inserção em massa que permitem polimerização mais profunda, controlando o estresse de contração e mantendo a resistência ao desgaste. O portfólio de compósitos da Solventum apresenta sistemas de monômeros aliviadores de estresse e cargas otimizadas projetadas para inserção em etapa única de 4,5 mm em restaurações posteriores de Classe I e II, o que reduz o tempo de cadeira sem exigir uma camada de cobertura na maioria dos casos.[4]Solventum, "Filtek Bulk Fill and Stress-Relieving Monomer Technology," Novos adesivos universais reduzem as etapas ao combinar condicionamento, primer e adesivo, e alguns sistemas eliminam os tempos de espera tradicionais graças a monômeros de maior hidrofilicidade que permitem rápida infiltração na dentina e fotopolimerização imediata, melhorando o tempo de ciclo por paciente em clínicas de alto volume. No segmento de ionômero de vidro, estudos revisados por pares relatam grandes ganhos em resistência à compressão e liberação de flúor com o uso de componentes bioativos dopados com ionogel, hidróxido de titânio e nanopartículas de prata, apoiando o uso expandido em cenários posteriores de suporte de carga onde a recarga e a adesão química são prioridades clínicas.[5]Royal Society of Chemistry, "Materials Advances Article on Glass Ionomer Reinforcement," Royal Society of Chemistry Esses desenvolvimentos ampliam a escolha de materiais e permitem estratégias mais personalizadas para pacientes com alto risco de cárie e xerostomia, o que sustenta o crescimento contínuo no mercado de materiais para restauração dentária.

Redução Gradual/Proibição do Amálgama Acelerando a Transição para Materiais Sem Mercúrio

A política global está se tornando mais rigorosa em relação ao uso de mercúrio na odontologia, com a COP6 da Convenção de Minamata adotando uma proibição à fabricação e ao comércio de amálgama com vigência a partir de 1º de janeiro de 2035, e com a União Europeia aplicando uma proibição abrangente a partir de 2025. Nos Estados Unidos, o Serviço de Saúde Indígena anunciou que encerrará o uso de amálgama em todos os programas odontológicos do IHS e tribais até 2027, o que acelera as transições para resinas compostas e ionômeros de vidro nos sistemas públicos. Alguns fornecedores mantiveram disponibilidade limitada de amálgama durante os períodos de transição, enquanto planejam saídas alinhadas aos cronogramas do tratado. O estoque de curto prazo em mercados sem proibições imediatas pode criar um aumento temporário para as ligas tradicionais antes de um declínio esperado na demanda à medida que os estoques se esgotam e as regras de aquisição se tornam mais rígidas. Essas mudanças regulatórias reforçam uma mudança duradoura na composição do mercado de materiais para restauração dentária em direção a materiais e adesivos sem mercúrio que suportam restaurações eficientes e estéticas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Materiais Avançados e Reembolso Limitado para Restaurações Eletivas | - 0.9% | Mercados emergentes, pacientes norte-americanos em idade de Medicare sem cobertura odontológica suplementar | Longo prazo (≥ 4 anos) |

| Escrutínio de Segurança/Regulatório de Monômeros e Carga de Conformidade com MDR/FDA | - 0.7% | UE, América do Norte, efeitos secundários em mercados que exportam para essas regiões | Médio prazo (2-4 anos) |

| Contração de Polimerização e Sensibilidade à Técnica Gerando Cáries Secundárias/Retratamentos | - 0.5% | Global, particularmente em ambientes de saúde pública/DSO de alto volume com habilidade variável do operador | Médio prazo (2-4 anos) |

| Intensidade de Tempo e Habilidade para Resinas Compostas Estéticas Multicamadas em Ambientes Públicos/DSO | - 0.4% | Mercados sensíveis ao preço, centros de saúde comunitária, clínicas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais Avançados e Reembolso Limitado para Restaurações Eletivas

Compósitos premium, sistemas de inserção em massa e blocos fresados por CAD/CAM apresentam custos de aquisição mais elevados do que as alternativas básicas, o que pode pressionar os orçamentos de clínicas públicas e de pacientes que pagam por serviço sem cobertura de seguro robusta. As lacunas na cobertura odontológica para adultos em muitas regiões aumentam a sensibilidade ao preço, o que leva os clínicos a equilibrar estética, velocidade e custo unitário na seleção de materiais restauradores. Hospitais e clínicas comunitárias precisam ponderar as aquisições de capital para fluxos de trabalho digitais em relação ao perfil de pacientes e às estruturas de reembolso disponíveis em seus estados e regiões. Mudanças de política que permitem cobertura quando o tratamento odontológico está clinicamente vinculado ao tratamento médico podem melhorar o acesso, mas esses caminhos permanecem restritos, e os requisitos de documentação podem aumentar a carga administrativa. Como resultado, os comitês de compras frequentemente priorizam adesivos universais e compósitos de escala de cores simplificada que padronizam o treinamento e reduzem o desperdício. No entanto, a adoção mais ampla de materiais indiretos avançados pode ser mais lenta em ambientes com restrições de custo, o que modera o crescimento no mercado de materiais para restauração dentária.

Escrutínio de Segurança/Regulatório de Monômeros e Carga de Conformidade com MDR/FDA

As revisões de segurança de materiais e os marcos de classificação de dispositivos exigem testes e documentação contínuos, o que pode prolongar o tempo de entrada no mercado e aumentar os custos de conformidade. Os fabricantes que fornecem para a União Europeia devem manter documentação técnica, avaliação clínica e acompanhamento clínico pós-comercialização alinhados ao MDR, o que pode ser especialmente oneroso para fornecedores menores. Os exportadores para os Estados Unidos também se alinham aos padrões de qualidade e rotulagem em nível de dispositivo, e as mudanças nas comunicações de risco para químicas específicas podem gerar ajustes rápidos no portfólio. A sobrecarga de conformidade resultante pode retardar o ritmo de lançamento de novos monômeros e cargas, concentrando os lançamentos em sistemas universais de maior volume onde o retorno sobre o investimento é mais seguro. Por sua vez, os ventos contrários regulatórios moderam a taxa em que formulações de nicho entram no mercado de materiais para restauração dentária, mesmo que os sistemas convencionais continuem a melhorar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância da Resina Composta em Meio a Inovações de Inserção em Massa e Matiz Simplificado

A resina composta manteve a posição de liderança em 2025 com 42,37% de participação, à medida que os avanços contínuos na tecnologia de cargas, na química de polimerização e na simplificação da escala de cores reforçaram a preferência dos clínicos por fluxos de trabalho estéticos e eficientes. O segmento continua a se beneficiar dos compósitos de inserção em massa que permitem polimerização mais profunda e dos adesivos universais que encurtam as etapas de adesão em um amplo conjunto de indicações. As famílias de compósitos da Solventum apresentam sistemas de monômeros aliviadores de estresse e inserção em etapa única de até 4,5 mm, o que ajuda as clínicas a gerenciar o fluxo de pacientes sem comprometer o desempenho ao desgaste em restaurações posteriores. O sistema de compósito universal da Ivoclar de 2025 utiliza uma transição de translucidez projetada durante a polimerização para melhorar a integração e a profundidade de polimerização, combinada com ativação de luz de alta potência para acelerar a inserção em massa. Esses designs atendem às necessidades da clínica geral por correspondência de cor previsível com menos SKUs, ao mesmo tempo em que suportam aplicações de Classe I e Classe II em agendas de atendimento intenso. O mercado de materiais para restauração dentária registra maior adoção de sistemas de escala de cores simplificada em organizações de serviços odontológicos e práticas em grupo que padronizam o estoque e o treinamento.

Os cimentos de ionômero de vidro estão ampliando seu papel à medida que estudos demonstram melhorias significativas na resistência à compressão e na liberação de flúor com o uso de aditivos de nanopartículas e bioativos. Um estudo revisado por pares relatou resistência à compressão que atendeu e superou os limites da ISO para uso posterior com aditivos de ionogel e hidróxido de titânio. Ao mesmo tempo, outro estudo mostrou ionômero de vidro bioativo dopado com nanopartículas de prata com maior liberação cumulativa de flúor do que as formulações convencionais. Essas características tornam os ionômeros de vidro atrativos em adultos mais velhos e pacientes com alto risco de cárie que se beneficiam da adesão química e da recarga de flúor. No cuidado indireto premium, o dissilicato de lítio e as cerâmicas híbridas suportam inlays e onlays que podem ser fabricados no consultório, embora os custos de capital limitem a adoção em clínicas de menor volume. O amálgama de prata apresenta um aumento temporário em certos mercados devido ao planejamento de transição e ao comportamento de estoque, mas os cronogramas regulatórios apontam para uma mudança secular em direção a opções sem mercúrio até 2031.

Por Tipo de Restauração: Conveniência Chairside das Restaurações Diretas Versus Precisão Orientada por CAD/CAM das Restaurações Indiretas

As restaurações diretas detinham 58,41% da participação no mercado de materiais para restauração dentária em 2025, devido à inserção em sessão única, ao menor custo dos materiais e às necessidades mínimas de equipamentos na clínica geral. Os compósitos de inserção em massa reduzem o número de camadas e melhoram a eficiência, enquanto os adesivos universais aceleram a adesão em diferentes substratos dentários. Os sistemas de inserção em massa da Solventum são projetados para oferecer profundidade de polimerização confiável e estresse de contração controlado, o que torna as restaurações posteriores de Classe II mais previsíveis em ambientes de alto rendimento. Os avanços adesivos com monômeros de maior hidrofilicidade permitem rápida penetração na dentina e fotopolimerização imediata, o que elimina o tempo de espera e reduz o tempo de cadeira por restauração em avaliações independentes. Essas economias de etapas se alinham com a economia da clínica e reduzem a carga de treinamento para associados e recém-formados.

As restaurações indiretas estão crescendo à medida que scanners, plataformas de design em nuvem e fresadoras de consultório comprimem o cronograma tradicional de impressão até entrega. O tamanho do mercado de materiais para restauração dentária para restaurações indiretas tem projeção de expansão a um CAGR de 8,89% até 2031, à medida que mais consultórios adotam CAD/CAM para inlays e onlays que exigem oclusão e margens precisas. O conjunto de scanner e nuvem da Dentsply Sirona permite o compartilhamento de casos em tempo real com laboratórios, o que reduz o risco de retrabalho e acelera os prazos de entrega para casos estéticos indiretos. Evidências sobre coroas de dissilicato de lítio e cerâmicas de matriz resinosa mostram lacunas marginais clinicamente aceitáveis e alta resistência à fratura que superam as cargas oclusais típicas, o que suporta sobreposições conservadoras em pré-molares e molares. A manufatura aditiva também está avançando, com blocos de resina impressos que atingem alta resistência à compressão e à tração quando unidos com adesivos contendo MDP, embora os custos e os fluxos de trabalho de acabamento ainda moldem a adoção. Os custos de capital para scanners e fresadoras continuam sendo uma restrição em consultórios rurais e individuais, o que sustenta a dominância do compósito direto nesses ambientes, mesmo com o crescimento dos fluxos de trabalho indiretos em clínicas metropolitanas e organizações de serviços odontológicos.

Por Usuário Final: Liderança em Volume das Clínicas Odontológicas Versus Integração dos Hospitais nas Vias de Atenção Primária

As clínicas odontológicas responderam por 55,70% do mercado de materiais para restauração dentária em 2025, devido a equipamentos especializados de consultório, layouts de operatório otimizados e foco do profissional que suporta agendas produtivas. Os ecossistemas conectados à nuvem que integram scanners, design e comunicação são orientados para redes de clínicas que centralizam o gerenciamento de equipamentos. Os módulos empresariais da Dentsply Sirona permitem que as organizações de serviços odontológicos coordenem laboratórios e dispositivos em múltiplas unidades, o que se alinha com formulários de materiais padronizados e compras centralizadas. Fornecedores com portfólios que abrangem desde etapas endodônticas até restauradoras estão apostando em fluxos de trabalho integrados para aumentar a participação de mercado nas clínicas. Os avanços preventivos podem atrasar algumas restaurações diretas, mas o aumento da conscientização e do rastreamento mantém os pipelines de procedimentos estáveis em coortes seguradas.

Os hospitais estão avançando mais rapidamente a uma taxa de crescimento de 10,34% até 2031, à medida que a saúde bucal se integra ao gerenciamento mais amplo de doenças crônicas e aos protocolos perioperatórios. Sinais de política que vinculam intervenções odontológicas a indicações médicas estão viabilizando cobertura limitada em casos específicos, o que suporta a capacidade restauradora dentro das redes hospitalares e clínicas afiliadas. Modelos de programas para adultos mais velhos e pacientes duplamente elegíveis estão enfatizando o cuidado medicamente necessário, enquanto a xerostomia e a cárie radicular em idosos sustentam a demanda por materiais liberadores de flúor. Em paralelo, laboratórios odontológicos e laboratórios hospitalares internos estão navegando pelas regras de documentação em evolução para dispositivos personalizados na Europa, com organismos profissionais defendendo requisitos proporcionais que preservem o acesso e limitem o aumento de custos.

Análise Geográfica

A América do Norte detinha 39,41% da participação no mercado de materiais para restauração dentária em 2025, pois os altos gastos per capita com odontologia, o seguro privado e a adoção antecipada de compósitos premium e scanners sustentaram a demanda. A região continua migrando para materiais sem mercúrio, com o Serviço de Saúde Indígena encerrando o uso de amálgama até 2027 nos programas federais e tribais, o que orienta as compras e o treinamento em direção a compósitos e ionômeros de vidro. As organizações de serviços odontológicos impulsionam formulários padronizados e compras em volume, o que suporta compósitos de escala de cores simplificada e adesivos universais. Os consultórios com tecnologia digital conectam scanners a plataformas em nuvem para coordenar com laboratórios, enquanto os locais de pagamento por serviço e rurais mantêm o foco no compósito direto onde os orçamentos de capital são limitados.

A Europa é definida pelo impulso regulatório que removeu o amálgama do cuidado de rotina até 2025, o que acelera a transição para compósitos e ionômeros de vidro nos sistemas público e privado. A adoção de adesivos universais e compósitos de escala de cores simplificada é forte na Europa Ocidental, onde as clínicas favorecem a estética previsível e a redução do tempo de procedimento. A implementação dos requisitos de documentação de dispositivos e de acompanhamento pós-mercado continua a moldar a participação dos fornecedores, com organizações profissionais engajando os reguladores em expectativas proporcionais para laboratórios odontológicos e dispositivos personalizados. A região também utiliza fresagem no consultório e fluxos de trabalho de CAD/CAM em áreas metropolitanas, embora clínicas menores possam recorrer a laboratórios para cerâmicas prensadas ou fresadas dependendo da complexidade do caso.

A Ásia-Pacífico lidera a expansão futura com um CAGR projetado de 12,84%, à medida que o crescimento da classe média, os projetos-piloto de seguro urbano e os investimentos em infraestrutura clínica elevam os volumes restauradores. A aplicação regional alinhada à Convenção de Minamata reforça a mudança para materiais sem mercúrio, o que beneficia os fornecedores com amplos portfólios de compósitos e adesivos. Japão, Austrália e Coreia do Sul mantêm adoção avançada de fluxos de trabalho digitais em consultórios maiores. Ao mesmo tempo, programas de saúde pública em partes do Sudeste Asiático aplicam técnicas restauradoras atraumáticas com ionômeros de vidro em ambientes comunitários. Estudos sobre blocos de resina impressos e dissilicato de lítio apoiam a confiança em sobreposições indiretas onde a penetração de scanners está crescendo, embora os custos de capital continuem a modular a adoção por nível de mercado.

Cenário Competitivo

O mercado de materiais para restauração dentária é moderadamente consolidado no topo, com um grupo de fabricantes multinacionais e uma longa cauda de fornecedores regionais. As principais marcas odontológicas globais sustentam suas posições por meio de portfólios integrados que abrangem sistemas de materiais adesivos, compostos, ionômero de vidro e materiais indiretos para CAD/CAM. As estratégias de produto concentram-se em fluxos de trabalho simplificados, incluindo adesivos universais compatíveis com múltiplos modos de condicionamento e compostos de cor simplificados que reduzem o número de SKUs e a complexidade de treinamento para OSSs e grandes grupos de práticas odontológicas. Os fornecedores também enfatizam melhorias incrementais no estresse de contração e no desgaste, o que favorece restaurações posteriores mais duradouras e menor sensibilidade pós-operatória na clínica geral.

Os ecossistemas digitalmente conectados criam custos de migração ao vincular scanners, softwares de design e fresagem chairside ou laboratorial a famílias de materiais proprietários e fluxos de trabalho validados. O conjunto de nuvem e scanners da Dentsply Sirona exemplifica essa abordagem, permitindo colaboração em tempo real e controle de qualidade entre clínicas e laboratórios que padronizam blocos e cimentos compatíveis. As evidências clínicas para cerâmicas de matriz resinosa e sobreposições de dissilicato de lítio continuam a apoiar a adoção para restaurações indiretas conservadoras, o que vincula a seleção de materiais a investimentos digitais em clínicas urbanas de alto volume. Em paralelo, pesquisas sobre ionômeros de vidro avançados estão melhorando a adequação posterior e reforçando seu papel em programas geriátricos e comunitários, o que sustenta uma combinação de múltiplos materiais por indicação e perfil do paciente.

A política regulatória é uma característica definidora da concorrência, pois os fornecedores programam as atualizações de portfólio para cumprir as proibições de mercúrio e atender às expectativas de documentação e acompanhamento pós-comercialização na UE e nos mercados de exportação. Os sistemas de saúde pública e as OSSs concentram as compras, o que pressiona os preços e favorece plataformas que padronizam a técnica entre as equipes. As empresas que alinham evidências clínicas, conformidade regulatória e fluxos de trabalho conectados à nuvem estão mais bem posicionadas para expandir sua participação à medida que as clínicas adotam adesivos universais e compostos de preenchimento em massa simplificados. O mercado de materiais para restauração dentária, portanto, recompensa os fornecedores com ciência confiável, suporte de treinamento sólido e integração perfeita aos fluxos de trabalho clínicos e digitais existentes.

Líderes do Setor de Materiais para Restauração Dentária

-

Coltene Holding AG

-

Dentsply Sirona Inc.

-

Ivoclar Vivadent AG

-

GC Corporation

-

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Serviço de Saúde Indígena, do Departamento de Saúde e Serviços Humanos dos Estados Unidos, anunciou que encerrará o uso de amálgama dentário contendo mercúrio em todos os programas odontológicos do Serviço de Saúde Indígena e tribais até 2027, fazendo a transição para materiais restauradores sem mercúrio. A decisão está alinhada com as orientações da Agência de Alimentos e Medicamentos dos Estados Unidos, levantando preocupações sobre o acúmulo de mercúrio e recomendando materiais sem mercúrio para populações de alto risco.

- Março de 2025: A Ivoclar Vivadent AG lançou o Tetric Plus, um sistema de compósito universal simplificado com quatro tons agrupados cobrindo todos os 16 tons clássicos VITA, capacidade de inserção em massa de 4 mm e tempo de polimerização de 3 segundos com o Bluephase PowerCure. O produto integra a patenteada Tecnologia de Transformação Visual, que oferece 36% de translucidez pré-polimerização para profundidade de polimerização confiável e reduz para 13% pós-polimerização para opacidade natural que imita a dentina.

- Fevereiro de 2025: A Dentsply Sirona destacou o marco de 15 anos da tecnologia de compósito de inserção em massa SDR, enfatizando seu uso contínuo em procedimentos restauradores diretos e restaurações dentárias. A empresa relatou que a tecnologia havia sido utilizada em mais de 135 milhões de restaurações globalmente e permanecia um componente-chave de seu portfólio de materiais restauradores.

Escopo do Relatório Global do Mercado de Materiais para Restauração Dentária

De acordo com o escopo do relatório, os materiais para restauração dentária são substâncias restauradoras biocompatíveis utilizadas para reparar cavidades e estruturas dentárias danificadas. Eles incluem compósitos, ionômeros de vidro, cerâmicas, amálgama, ouro e materiais bioativos emergentes projetados para restaurar a função e a estética. Este mercado reflete a demanda por restaurações dentárias duráveis, estéticas e minimamente invasivas, impulsionada pela crescente prevalência de cáries e pela preferência dos pacientes por restaurações da cor do dente.

O mercado de materiais para restauração dentária é segmentado por tipo de material, tipo de restauração, usuário final e geografia. Por tipo de material, o mercado é segmentado em resina composta, amálgama de prata, ionômero de vidro, restaurações de ouro, cerâmicas e outros. Por tipo de restauração, restaurações diretas e restaurações indiretas. Por usuário final, o mercado é segmentado em clínicas odontológicas, hospitais e laboratórios odontológicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Resina Composta |

| Amálgama de Prata |

| Ionômero de Vidro |

| Restaurações de Ouro |

| Cerâmicas |

| Outros |

| Restaurações Diretas |

| Restaurações Indiretas |

| Clínicas Odontológicas |

| Hospitais |

| Laboratórios de Prótese Dentária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Resina Composta | |

| Amálgama de Prata | ||

| Ionômero de Vidro | ||

| Restaurações de Ouro | ||

| Cerâmicas | ||

| Outros | ||

| Por Tipo de Restauração | Restaurações Diretas | |

| Restaurações Indiretas | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Laboratórios de Prótese Dentária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de materiais para restauração dentária até 2031?

Espera-se que aumente de USD 2,61 bilhões em 2026 para USD 3,55 bilhões até 2031 a um CAGR de 6,35% com base nas previsões atuais.

Quais segmentos estão se expandindo mais rapidamente no mercado de materiais para restauração dentária?

As restaurações indiretas têm projeção de crescimento a um CAGR de 8,89%, os hospitais a um CAGR de 10,34% e a Ásia-Pacífico a um CAGR de 12,84% até 2031, refletindo a digitalização e as melhorias de acesso.

Como as políticas globais de mercúrio estão afetando as escolhas restauradoras?

A decisão da Convenção de Minamata e a proibição da UE estão acelerando a transição para materiais sem mercúrio, enquanto o Serviço de Saúde Indígena dos EUA encerrará o uso de amálgama até 2027, reforçando as resinas compostas e os ionômeros de vidro.

Quais fatores estão impulsionando a adoção de resinas compostas de matiz simplificado e de inserção em massa?

As clínicas desejam inserção mais rápida e estética confiável; os adesivos universais e os sistemas de translucidez projetada reduzem as etapas e os SKUs enquanto mantêm a profundidade de polimerização e a integração.

Onde os ionômeros de vidro se encaixam na prática restauradora atual?

Os ionômeros de vidro reforçados com maior resistência e alta liberação de flúor estão ganhando uso em pacientes geriátricos e com alto risco de cárie, onde a adesão química e a recarga são prioridades clínicas.

Como a digitalização está mudando os fluxos de trabalho restauradores no mercado de materiais para restauração dentária?

Scanners intraorais, design em nuvem e fresagem chairside encurtam o prazo de entrega para inlays e onlays, embora os custos de capital direcionem a adoção para DSOs e consultórios metropolitanos, enquanto as resinas compostas diretas permanecem prevalentes em outros locais.

Página atualizada pela última vez em: