Tamanho e Participação do Mercado de Gesso Odontológico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

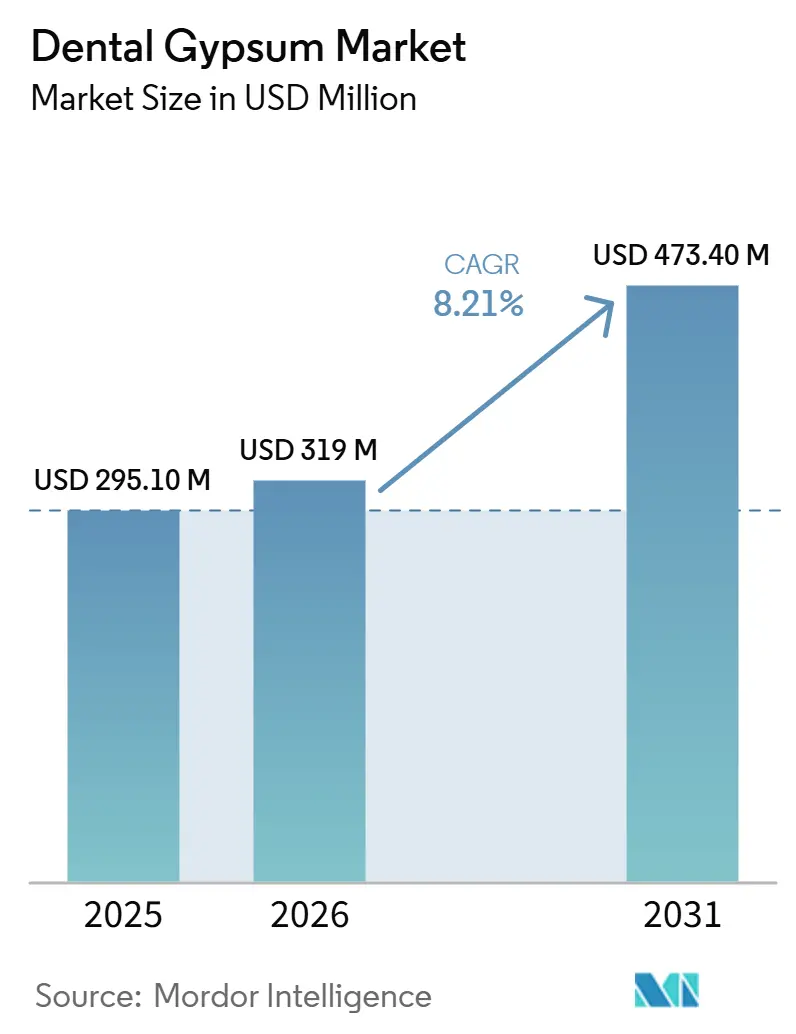

| Tamanho do Mercado (2026) | 319 Milhões de dólares |

| Tamanho do Mercado (2031) | 473.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

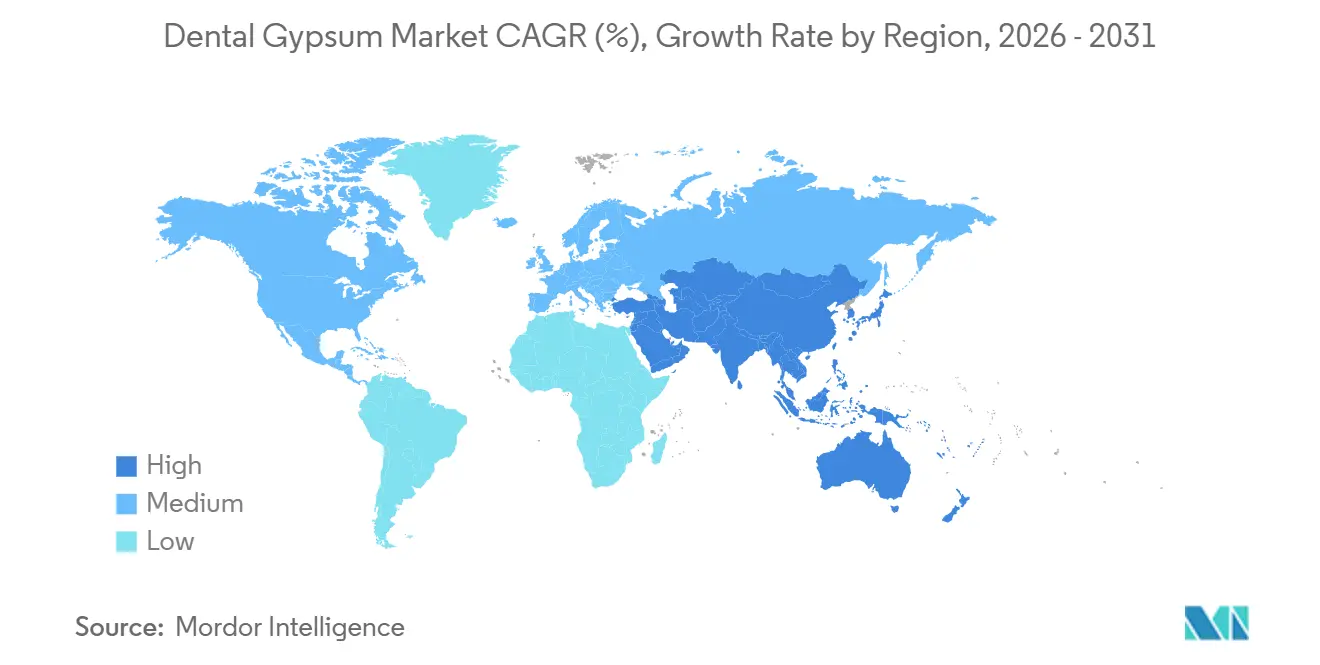

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

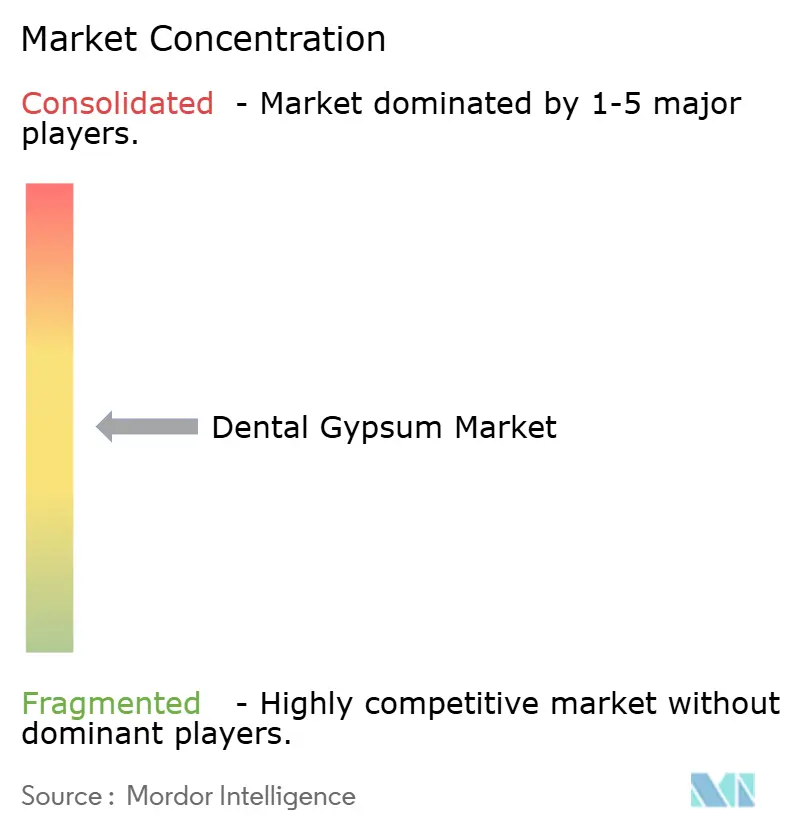

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gesso Odontológico por Mordor Intelligence

O tamanho do Mercado de Gesso Odontológico deve expandir de USD 295,10 milhões em 2025 e USD 319 milhões em 2026 para USD 473,40 milhões até 2031, registrando um CAGR de 8,21% entre 2026 e 2031.

O crescimento dos procedimentos de prótese e ortodontia está reforçando a relevância clínica dos modelos de estudo, mesmo com os scanners intraorais e impressoras 3D ganhando espaço em consultórios urbanos. As formulações de alta resistência do Tipo IV estão conquistando participação de mercado porque a verificação de implantes e as restaurações de arco completo ainda exigem resistências à compressão acima de 5.000 psi para ensaios de assentamento repetíveis. A terceirização laboratorial transfronteiriça, viabilizada pelos limites de estabilidade dimensional da ISO 6873, está reorganizando os padrões de aquisição, deslocando as compras em volume do mercado de gesso odontológico para a China e a Índia, ao mesmo tempo que pressiona os fornecedores a se diferenciarem por meio de opções de baixa poeira e presa rápida. A demanda norte-americana permanece sólida, mas as normas de sílica cristalina da OSHA, as regras de descarte de sulfeto de hidrogênio e as alternativas de impressão em resina estão reduzindo o crescimento de volume em laboratórios independentes.

Principais Conclusões do Relatório

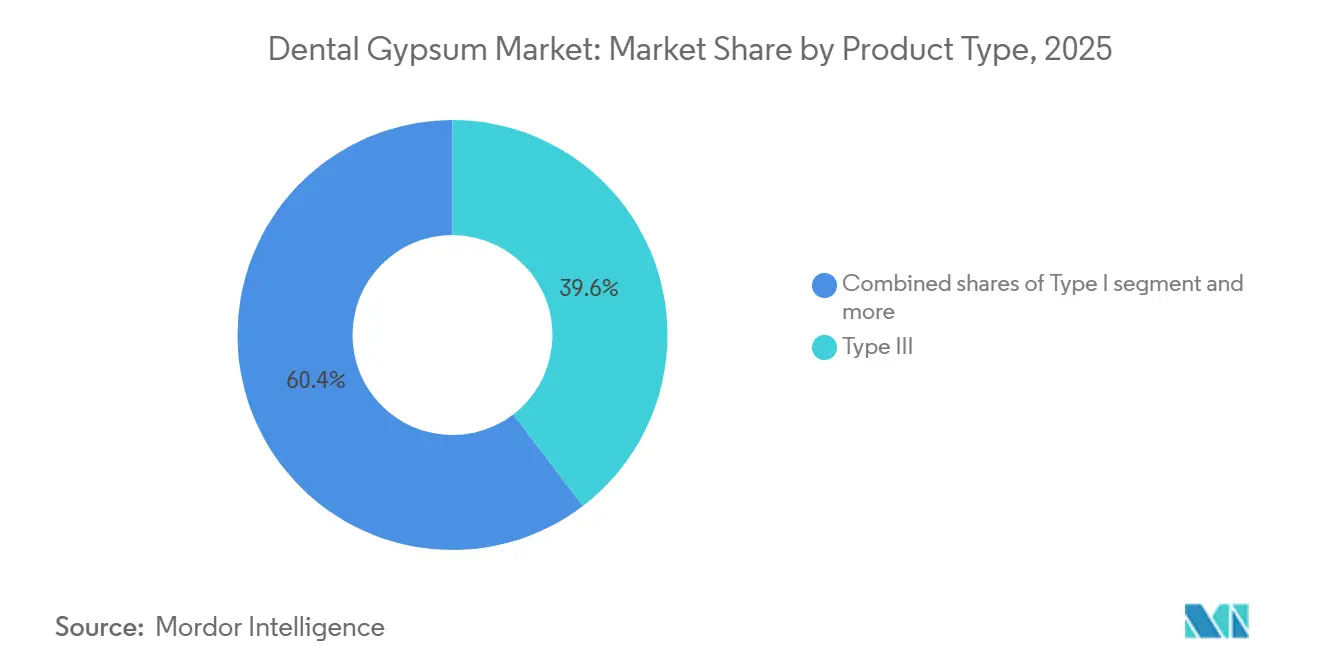

- Por tipo de produto, o Tipo III liderou com 39,63% de participação na receita em 2025, enquanto o Tipo IV deve expandir a um CAGR de 8,67% até 2031.

- Por aplicação, os modelos de estudo e diagnóstico capturaram 42,78% da participação do mercado de gesso odontológico em 2025, mas os modelos de implante e gabaritos de verificação devem avançar a um CAGR de 8,57% até 2031.

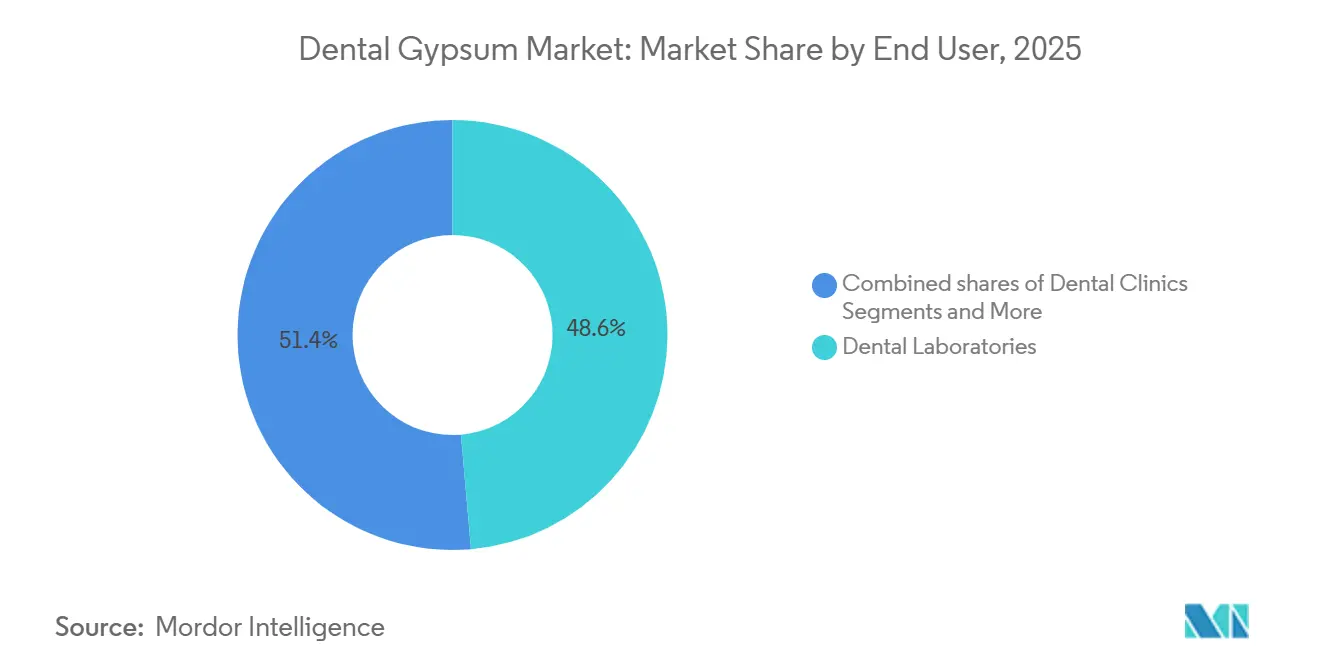

- Por usuário final, os laboratórios odontológicos detinham 48,63% da participação do tamanho do mercado de gesso odontológico em 2025, enquanto as clínicas odontológicas estão no caminho para o CAGR mais rápido de 8,49% até 2031.

- Por geografia, a América do Norte respondeu por 38,13% do valor de 2025, mas a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 8,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gesso Odontológico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de casos de prótese | +1.8% | Global, especialmente América do Norte e Europa em envelhecimento | Médio prazo (2-4 anos) |

| Expansão de laboratórios odontológicos e terceirização | +1.5% | China, Índia, Vietnã com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento do tratamento ortodôntico, especialmente na Ásia-Pacífico | +1.6% | China, Índia, Coreia do Sul, América Latina emergente | Médio prazo (2-4 anos) |

| A padronização ISO 6873 apoia a qualidade e a adoção entre mercados | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Os fluxos de trabalho de modelos de implante e verificação ainda favorecem pedras de troquel de alta resistência | +1.4% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Vantagem de custo/tempo do gesso para modelos de estudo de alto volume selecionados em comparação com impressão 3D | +1.0% | América do Norte, Europa, laboratórios da Ásia-Pacífico sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Casos de Prótese

O envelhecimento da população na América do Norte e na Europa Ocidental está impulsionando a demanda por coroas, pontes e dentaduras completas, elevando as receitas restauradoras a uma trajetória de 6,1% até 2032 [1]PubMed Central, "Tendências e Dados Demográficos do Tratamento Protético," pmc.ncbi.nlm.nih.gov. Mesmo com as dentaduras digitais reduzindo as visitas ao consultório em quase um terço, os laboratórios ainda vazam bases do Tipo III para estabilizar os frascos durante a polimerização e a remontagem oclusal. Estudos clínicos confirmam que os modelos mestres em gesso detectam artefatos de fresagem CAD/CAM invisíveis na tela, protegendo a integridade marginal. Como um vazamento em gesso de USD 2 evita uma reconfecção de USD 3.000, os clínicos mantêm o material em seu protocolo de controle de qualidade. Consequentemente, espera-se que a prótese adicione mais de 14 milhões de vazamentos adicionais anualmente até 2031, sustentando a expansão constante do mercado de gesso odontológico.

Expansão de Laboratórios Odontológicos e Terceirização

A convergência de tolerâncias segundo normas ISO agora permite que um troquel vazado em Shenzhen assente uma coroa fresada em Chicago com a mesma fidelidade de margem de 50 micrômetros. Essa paridade regulatória catalisou uma transferência de mais de 65% do trabalho de coroa e ponte CAD/CAM norte-americano para superlaboratórios da Ásia-Pacífico, concentrando a aquisição e reduzindo os custos entregues do Tipo III para abaixo de USD 0,50 por modelo. As clínicas de turismo odontológico indianas, que atenderam meio milhão de pacientes estrangeiros em 2024, possuem laboratórios internos que preferem o gesso para guias de planejamento de tratamento, adicionando outro canal de crescimento. Os silos de mistura automatizados e o condicionamento a vácuo reduzem a variação do tempo de presa, incentivando laboratórios de alto volume a assinar contratos plurianuais que garantem o gesso bruto a preços de saída de mina. Essas dinâmicas elevam coletivamente a demanda de longo prazo pelo mercado de gesso odontológico e intensificam a concorrência entre fornecedores em serviço, não em química.

Crescimento do Tratamento Ortodôntico, Especialmente na Ásia-Pacífico

A terapia com alinhadores transparentes está crescendo a 10,7% ao ano, mas as verificações físicas de retenção a cada dois meses ainda dependem de pedra ortodôntica de presa rápida [2]Journal of Clinical Orthodontics, "Crescimento da Terapia com Alinhadores Transparentes," jco-online.com. Adolescentes na China e na Índia, impulsionados pelo aumento da renda disponível, estão elevando a penetração de aparelhos além de 8%. Cada caso de aparelho fixo consome cerca de 150 gramas de pedra do Tipo III para análise do comprimento do arco, enquanto cada caso de alinhador tipicamente gera dois modelos de verificação vazados. As clínicas sul-coreanas com penetração de scanner acima de 60% ainda assim vazam gesso antes da alta do paciente, encurtando os ciclos de correção ao detectar erros de ajuste da bandeja instantaneamente. O resultado é um impulso sustentado de médio prazo para o mercado de gesso odontológico, mesmo em regiões altamente digitais.

Padronização ISO 6873 Viabilizando a Adoção entre Mercados

A revisão de 2013 introduziu testes de expansão de 24 horas e um piso de 5.000 psi para a resistência à compressão do Tipo IV, criando uma referência global que elimina aprovações regionais redundantes [3]FDA, "Notificação Pré-Comercialização 510(k)," fda.gov. A conformidade satisfaz os registros 510(k) dos EUA e simplifica a marcação CE da UE, permitindo que fabricantes asiáticos entrem nos canais ocidentais sem revalidação extensiva. Embora a comoditização comprima as margens, os fornecedores aproveitam o padrão aberto para agregar valor com dosagem em cartucho, codificação por cores e variantes sem sílica que reduzem o ônus da OSHA. A padronização também sustenta fluxos de trabalho digitais em múltiplas instalações, onde a verificação de modelos em um país protege a precisão restauradora em outro, reforçando a demanda sistêmica em todo o mercado de gesso odontológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de scanners intraorais viabilizando fluxos de trabalho sem modelo ou com impressão | –1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Migração para modelos impressos em 3D deslocando pedra vazada em laboratórios | –0.9% | América do Norte, Europa, Ásia-Pacífico de adoção precoce | Médio prazo (2-4 anos) |

| Ônus de conformidade com exposição à sílica da OSHA/NIOSH em laboratórios | –0.6% | Estados Unidos, com transbordamento para o Canadá | Longo prazo (≥ 4 anos) |

| Restrições ao descarte de gesso (risco de H₂S) elevando os custos de manuseio | –0.4% | UE, alguns estados dos EUA com regras ambientais rígidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Scanners Intraorais Viabilizando Fluxos de Trabalho Sem Modelo ou com Impressão

A penetração de scanners atingiu 44% dos dentistas gerais e 45% dos ortodontistas em 2024, permitindo que os clínicos fresem coroas de unidade única ou solicitem alinhadores sem impressões físicas. A óptica sem pó reduz a captura de arco completo para 90 segundos, enquanto os sistemas CAD/CAM de consultório permitem o posicionamento no mesmo dia em uma única visita. Cada caso digital elimina 200 a 300 gramas de pedra do Tipo III, erodindo a demanda incidental. O custo de capital ainda limita a adoção em consultórios menores ou rurais, mas nos principais códigos postais urbanos, o uso já supera 60%, criando um obstáculo de curto prazo para o mercado de gesso odontológico.

Migração para Modelos Impressos em 3D Deslocando Pedra Vazada em Laboratórios

Impressoras de estereolitografia de mesa com custo entre USD 3.000 e 8.000 agora atingem precisão de 34 micrômetros, atendendo aos limites de expansão definidos pela ISO e permitindo que os laboratórios imprimam troquéis encaixáveis que aceleram a enceração. O Cara Print Cube da Kulzer produz cinco arcos completos em um único ciclo, e a pós-cura em lote reduz o tempo de processamento para 20 minutos. Grandes laboratórios comerciais desviaram 15 a 20% do volume anterior do Tipo III para resinas em configurações ortodônticas. No entanto, a fragilidade da resina ainda obriga os técnicos a vazar modelos de trabalho em gesso para coroas de margem fina, moderando a severidade geral dessa restrição sobre o mercado de gesso odontológico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Demanda por Precisão Impulsiona o Crescimento do Tipo IV

O Tipo IV capturou uma perspectiva de CAGR de 8,67% à medida que a verificação de implantes e as restaurações de arco completo exigem resistências à compressão acima de 5.000 psi, sustentando preços premium dentro do tamanho do mercado de gesso odontológico. O Tipo III manteve 39,63% de participação no mercado de gesso odontológico em 2025 porque os modelos de estudo de alto volume ainda favorecem seu equilíbrio entre custo e consistência de expansão de 0,15%. Laboratórios que produzem mais de 200 modelos diários relatam que os misturadores a vácuo automatizados reduzem a porosidade, diminuindo os ajustes de troquel em 12% e economizando horas de técnico. O Tipo II permanece um nicho para montagem em articulador, enquanto o Tipo I é amplamente obsoleto fora de impressões edêntulas especializadas. As pedras emergentes do Tipo V, superando 7.000 psi, atendem às subestruturas de zircônia, mas enfrentam adoção limitada devido a tempos de presa mais longos que dificultam os fluxos de trabalho no mesmo dia.

O alinhamento com a ISO 6873 permite que os fornecedores enviem formulações idênticas em todo o mundo, promovendo a convergência de preços transfronteiriça e transformando a eficiência logística em um diferenciador central. O Silky-Rock da Whip Mix atinge 0,09% de expansão linear e separa em cinco minutos, uma vantagem para laboratórios que competem contra volumes crescentes de verificações de alinhadores. O Die-Stone da Kulzer oferece sachês pré-pesados que reduzem erros de mistura para abaixo de 1 g, um fator de adoção entre pequenas clínicas que se aventuram na fresagem interna. À medida que a intensidade competitiva aumenta, os fornecedores agrupam dispensadores automatizados e embalagens sem poeira, consolidando a penetração de longo prazo do Tipo IV no mercado de gesso odontológico mais amplo.

Por Aplicação: Modelos de Implante Superam Modelos de Estudo

Os modelos de estudo e diagnóstico detinham 42,78% do volume de 2025 porque praticamente todo caso de prótese ou ortodontia começa com um vazamento de linha de base. No entanto, os modelos de implante e gabaritos de verificação estão a caminho de superar o crescimento a um CAGR de 8,57% até 2031, refletindo uma trajetória crescente de 5,0% de colocação global de implantes. Estudos clínicos mostram que os modelos em gesso produzem um erro médio de 42 micrômetros, quase metade do das resinas impressas, preservando a passividade em barras retidas por parafusos e sustentando a mitigação de responsabilidade.

A evolução do protocolo em dentaduras digitais ainda requer gesso para o flasking de base, limitando a canibalização pela resina. Os fluxos de trabalho de alinhadores transparentes ortodônticos exigem verificações periódicas de retenção, cada uma consumindo um vazamento de presa rápida do Tipo III e fortalecendo a diversidade de aplicações. Laboratórios que visam híbridos de implante de arco completo observam que um modelo de verificação do Tipo IV de USD 2 evita uma refresagem de USD 3.000, consolidando a indispensabilidade do gesso para trabalhos de precisão. Embora os modelos de arco oposto possam migrar para resinas ao longo do tempo, a criticidade clínica da verificação de implantes sustenta uma participação resiliente no mercado de gesso odontológico.

Por Usuário Final: Clínicas Reduzem a Diferença em Relação aos Laboratórios

Os laboratórios odontológicos comandaram 48,63% dos gastos em 2025, comprando paletes em volume que reduzem o custo do material para abaixo de USD 0,50 por modelo do Tipo III. No entanto, as clínicas odontológicas estão projetadas para um CAGR de 8,49%, impulsionadas por scanners internos e unidades de fresagem compactas agora instaladas em 30% dos consultórios nos EUA. Cada coroa no mesmo dia ainda precisa de uma verificação rápida do arco oposto, e as clínicas preferem pedras de separação de cinco minutos para suportar um tempo de processamento de 120 minutos. Hospitais e institutos de ensino permanecem compradores estáveis, dependendo do gesso para treinamento de residentes e pesquisas que exigem referências dimensionais repetíveis.

A integração vertical está redesenhando a aquisição. Práticas em grupo negociam diretamente com os fabricantes, contornando distribuidores e erodindo os volumes legados dos laboratórios. O recuo da Whip Mix em 2023 das vendas de hardware de terceiros sinaliza uma aposta renovada em materiais essenciais à medida que laboratórios e clínicas convergem para fluxos de trabalho híbridos analógico-digitais. Laboratórios regionais menores, pressionados pela conformidade com a OSHA e pelos desembolsos de capital, terceirizam para gigantes da Ásia-Pacífico ou se voltam para próteses de valor agregado, deixando a fundição de commodities para pares maiores. Essas mudanças realocam coletivamente os volumes dentro do mercado de gesso odontológico, mantendo a demanda agregada em uma inclinação constante.

Análise Geográfica

A América do Norte gerou 38,13% do valor de 2025, ancorada por mais de 7.000 laboratórios certificados e ampla cobertura de seguros para coroas e implantes. A regulamentação de sílica respirável da OSHA, no entanto, está inflacionando os custos de ventilação e monitoramento, levando alguns laboratórios independentes a terceirizar a produção de modelos para o exterior ou adotar formulações sem sílica. O tamanho do mercado de gesso odontológico na região está, portanto, expandindo mais lentamente do que a média global, mesmo que a demanda por procedimentos permaneça robusta.

A Ásia-Pacífico está prevista para um CAGR de 8,41% até 2031, o mais rápido do mundo. Os superlaboratórios chineses processam dois terços dos casos CAD/CAM norte-americanos, sustentados por garantias de qualidade alinhadas à ISO que reduzem as reconfecções para menos de 2%. As clínicas de turismo odontológico receptivo da Índia vazaram mais de 1,2 milhão de modelos diagnósticos somente em 2025, reforçando a demanda por material. Os centros ortodônticos sul-coreanos e japoneses mantêm a verificação em gesso mesmo com alta adoção de scanners, refletindo a ênfase cultural na precisão. Coletivamente, esses impulsionadores estão inclinando a gravidade da aquisição em direção à região, intensificando a concorrência entre fornecedores dentro do mercado de gesso odontológico.

A Europa apresenta demanda estável impulsionada pelo envelhecimento, mas enfrenta proibições de aterro sanitário para gesso misto que elevam as taxas de descarte para USD 150 por tonelada na Alemanha e na França. Muitos laboratórios respondem deslocando modelos de estudo de baixo risco para resinas impressas, liberando orçamentos de gesso para aplicações de alta precisão do Tipo IV e Tipo V. O Oriente Médio e a África, embora menores, estão abrindo novos hospitais de ensino que exigem materiais certificados pela ISO, oferecendo crescimento de longo prazo. Os programas públicos de saúde bucal e as redes universitárias da América do Sul sustentam uma demanda modesta, mas confiável, por modelos de estudo, completando a presença global do mercado de gesso odontológico.

Cenário Competitivo

O mercado de gesso odontológico é moderadamente fragmentado; os cinco principais fornecedores, USG, Saint-Gobain Formula GmbH, Heraeus Kulzer, Whip Mix e GC Corporation, detêm coletivamente a maioria da receita em 2025. A certificação ISO 13485 é agora um requisito de entrada, e as linhas de produtos agrupam cada vez mais dispensadores automatizados, designadores de cores e química de baixa poeira para facilitar as obrigações da OSHA. Os compradores em volume pressionam os fornecedores a fechar contratos plurianuais em termos de custo mais margem, comprimindo as margens brutas e incentivando a diversificação em investimentos, articuladores ou resinas 3D.

O lançamento do cara Print Cube pela Kulzer em março de 2025 reflete uma estratégia de cobertura: oferecer tanto gesso quanto impressão de alta resolução para que os laboratórios possam alternar entre materiais dentro de um único ecossistema de marca. O realinhamento da Whip Mix em 2023 de volta aos materiais de precisão ressalta a visão de que a ciência de formulação, e não o varejo de equipamentos, sustentará a defensabilidade de longo prazo. A reestruturação da Dentsply Sirona em fevereiro de 2026, desencadeada por USD 144 milhões em depreciações de equipamentos, sinaliza a pressão sobre a lucratividade em plataformas integradas e a importância de parcerias ágeis de canal.

Os fabricantes asiáticos de marca própria são os cavalos escuros, aproveitando a proximidade das minas de gesso de Shandong e os baixos custos de mão de obra para oferecer preços significativamente abaixo dos players de marca. Embora sua penetração atual seja limitada às marcas próprias de distribuidores, a conformidade com a ISO e a crescente sensibilidade ao preço no Ocidente poderiam abrir portas mais amplas. Em meio a essas mudanças, recursos de valor agregado como separação em cinco minutos, misturas sem sílica e cartuchos pré-misturados provavelmente decidirão a participação na carteira, em vez das propriedades físicas básicas.

Líderes do Setor de Gesso Odontológico

USG

Saint-Gobain Formula GmbH

Heraeus Kulzer

Whip Mix Corporation

GC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A GTCR LLC concluiu a aquisição da Dentalcorp Holdings Ltd. a aproximadamente CAD 11 por ação. O negócio amplia a propriedade de capital privado em grupos de serviços odontológicos e provavelmente influenciará como grandes redes de clínicas adquirem e padronizam materiais como o gesso.

- Setembro de 2025: A Kerr Dental recebeu o prêmio de Empresa Inovadora do Ano de 2025 da Dental Advisor, reconhecendo seu trabalho em materiais restauradores e ferramentas de precisão que se integram facilmente aos fluxos de trabalho baseados em gesso.

- Janeiro de 2025: A Saint-Gobain Recycled Plasterboard introduziu uma linha feita inteiramente de gesso reciclado, marcando um passo concreto em direção a produtos mais sustentáveis no segmento.

Escopo do Relatório Global do Mercado de Gesso Odontológico

De acordo com o escopo do relatório, o gesso odontológico é um mineral fundamental usado para criar réplicas físicas precisas das estruturas orais de um paciente, como dentes e tecidos moles circundantes. Quando o pó de gesso odontológico é misturado com água, ele sofre uma reação química que o converte de volta em uma massa di-hidratada sólida por meio de um processo de cristalização, formando eventualmente um modelo rígido e dimensionalmente estável.

O mercado de gesso odontológico é segmentado por tipo de produto, aplicações, usuários finais e geografia. Por tipo de produto, o mercado é segmentado em tipo I, tipo II, tipo III, tipo IV e tipo V. Por aplicações, o mercado é segmentado em modelos de estudo/diagnóstico, moldes de trabalho e troquéis, modelos de implante e gabaritos de verificação, modelos ortodônticos, montagem em articulador e flasking de dentadura. Por usuários finais, o mercado é segmentado em laboratórios odontológicos, clínicas odontológicas e hospitais e institutos acadêmicos/de ensino.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Tipo I |

| Tipo II |

| Tipo III |

| Tipo IV |

| Tipo V |

| Modelos de estudo/diagnóstico |

| Moldes de trabalho e troquéis |

| Modelos de implante e gabaritos de verificação |

| Modelos ortodônticos |

| Montagem em articulador |

| Flasking de dentadura/vazamentos de base |

| Laboratórios Odontológicos |

| Clínicas Odontológicas |

| Hospitais e Institutos Acadêmicos/de Ensino |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Tipo I | |

| Tipo II | ||

| Tipo III | ||

| Tipo IV | ||

| Tipo V | ||

| Por Aplicação | Modelos de estudo/diagnóstico | |

| Moldes de trabalho e troquéis | ||

| Modelos de implante e gabaritos de verificação | ||

| Modelos ortodônticos | ||

| Montagem em articulador | ||

| Flasking de dentadura/vazamentos de base | ||

| Por Usuário Final | Laboratórios Odontológicos | |

| Clínicas Odontológicas | ||

| Hospitais e Institutos Acadêmicos/de Ensino | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de gesso odontológico até 2031?

Está projetado para atingir USD 0,47 bilhão até 2031, expandindo a um CAGR de 8,2% de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente?

O Tipo IV, impulsionado pelas necessidades de verificação de implantes, deve registrar um CAGR de 8,67% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A produção CAD/CAM terceirizada na China e a crescente adoção ortodôntica na Índia e na Coreia do Sul estão impulsionando o crescimento regional para um CAGR de 8,41%.

A impressão 3D eliminará os modelos em gesso?

Os modelos impressos estão deslocando alguns modelos de estudo, mas o gesso permanece essencial para trabalhos de troquel de alta resistência e verificação de implantes devido à dureza superior e ao menor custo unitário

Página atualizada pela última vez em: