Tamanho e Participação do Mercado de Materiais de Impressão Odontológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

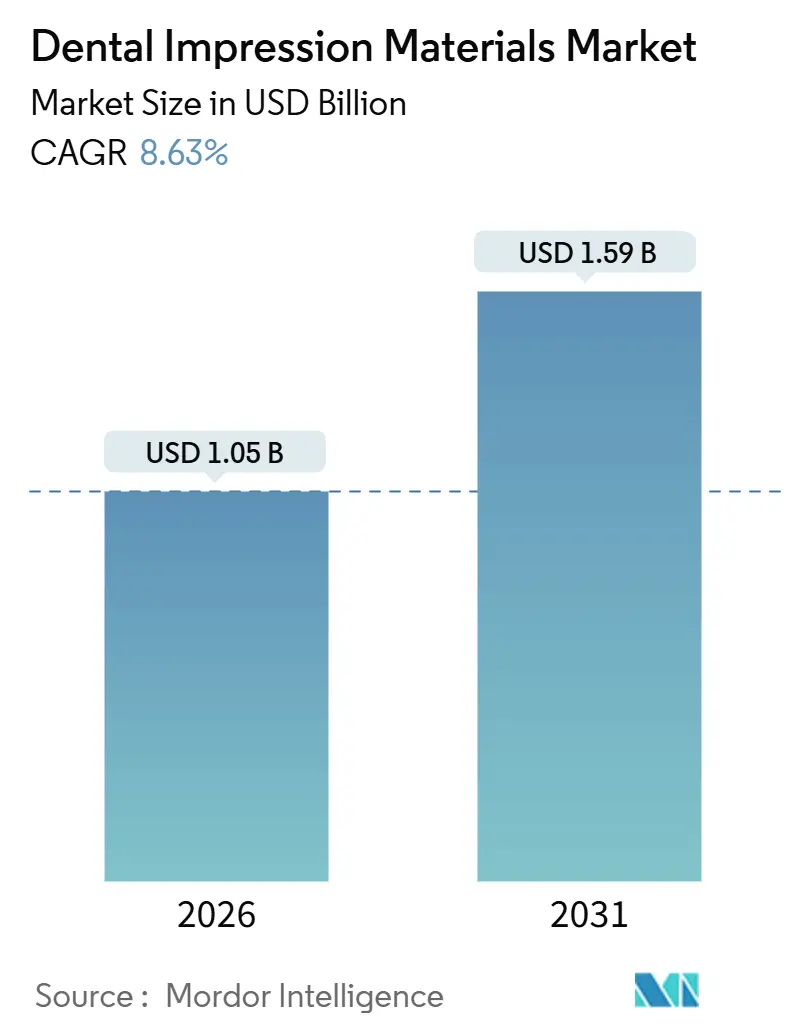

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

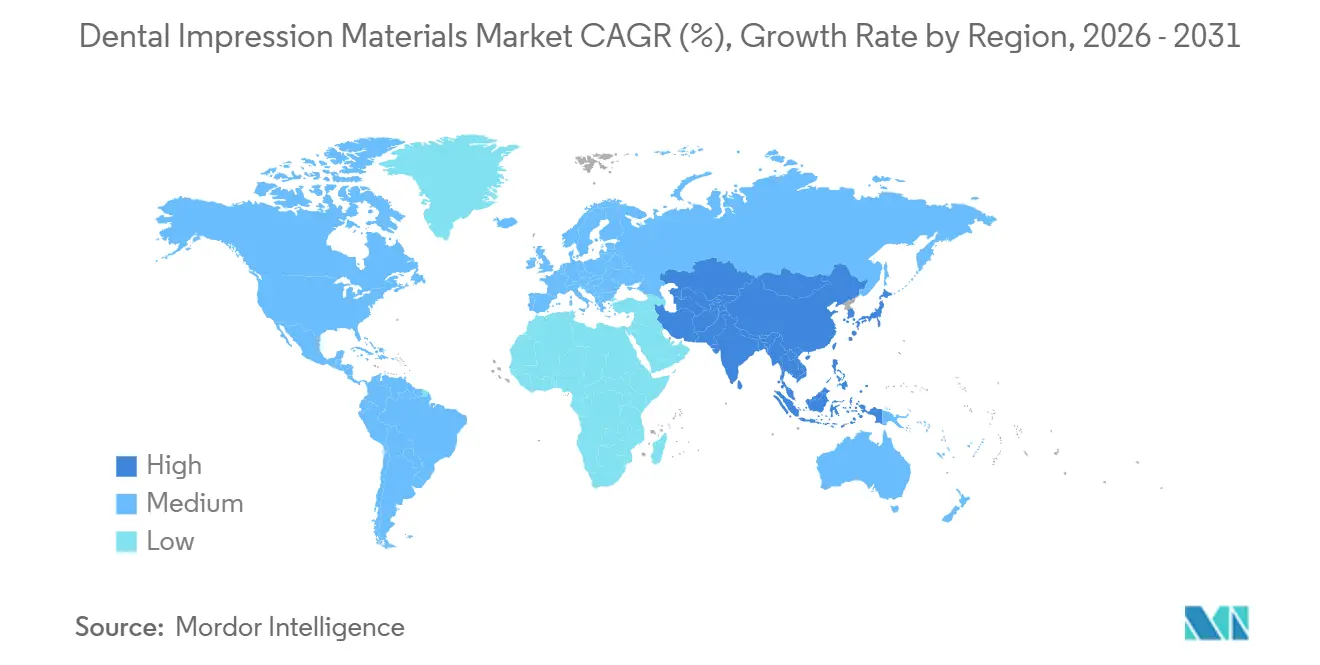

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

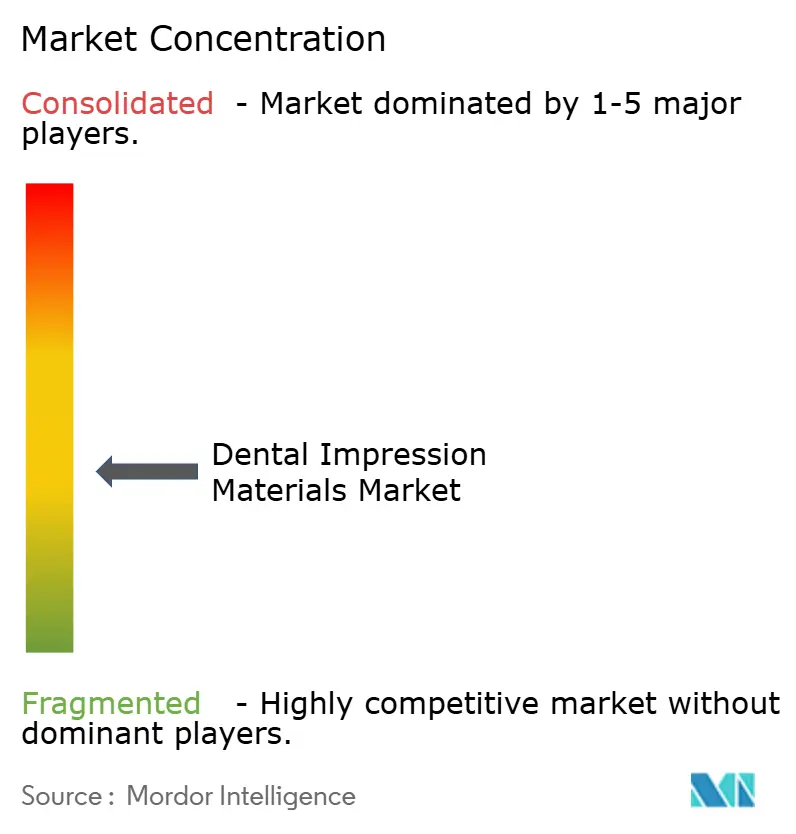

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Impressão Odontológica por Mordor Intelligence

O mercado de materiais de impressão odontológica é estimado em USD 1,05 bilhão em 2026. Projeta-se que alcance USD 1,59 bilhão até 2031, avançando a um CAGR de 8,63% durante o período de previsão, confirmando expansão constante no tamanho do mercado e momentum sustentado na demanda. O crescimento está vinculado à coexistência de linhas elastoméricas convencionais com fluxos de trabalho digitais de escâneres intraorais, padrões mais rígidos de estabilidade dimensional sob a norma ISO 4823:2025 e o volume crescente de procedimentos de implante e estéticos. O polivinilsiloxano, o poliéter e os híbridos escaneáveis estão ganhando terreno porque atendem aos critérios de desempenho da Administração de Alimentos e Medicamentos dos Estados Unidos emitidos em setembro de 2024[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Critérios de Desempenho para Materiais de Impressão Odontológica," fda.gov . A Ásia-Pacífico lidera os ganhos de volume impulsionados pelo aumento da renda disponível, enquanto a América do Norte continua a gerar a maior participação de receita devido à alta adoção de materiais premium e pacotes tecnológicos. A intensidade competitiva permanece moderada, mas a propriedade de capital privado na distribuição e fabricação amplia o alcance de vendas cruzadas e reforça a disciplina de preços. As oportunidades de espaço em branco residem em formulações que unem a precisão analógica com a digitalização direta, mantendo o mercado de materiais de impressão odontológica em trajetória ascendente.

Principais Conclusões do Relatório

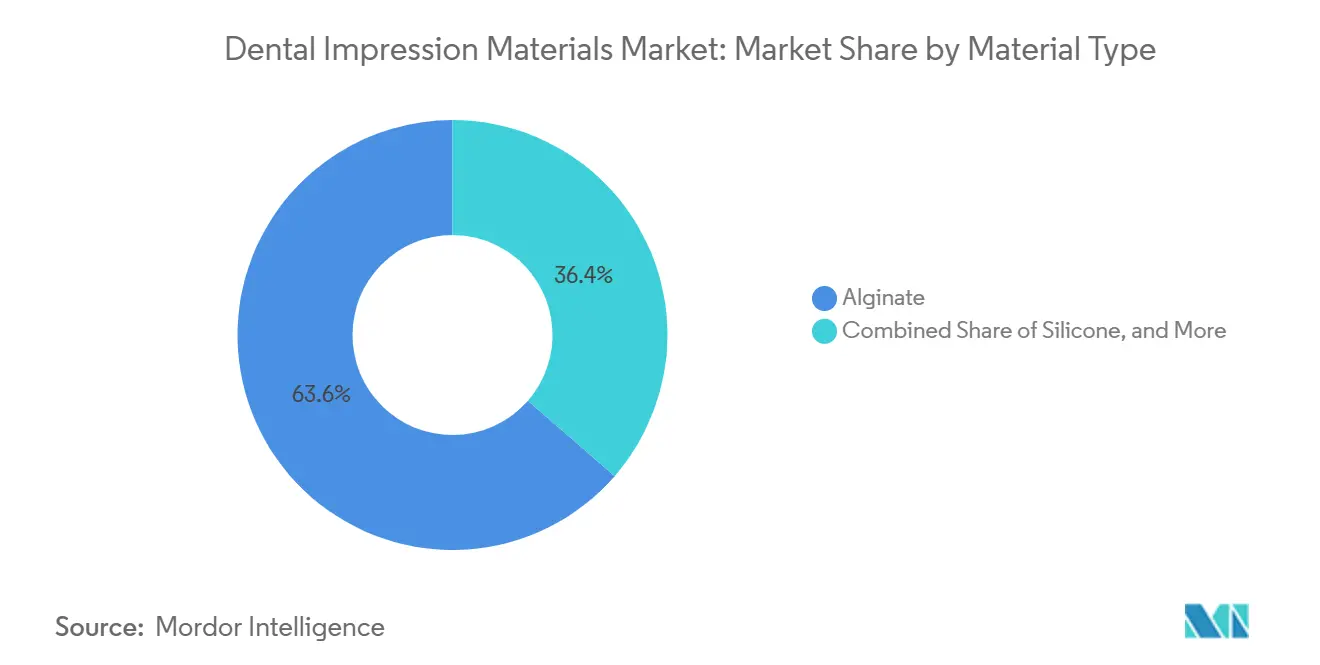

- Por tipo de material, o alginato liderou com 63,55% de participação de mercado em materiais de impressão odontológica em 2025, enquanto o polivinilsiloxano avança a um CAGR de 9,25% até 2031 e é o segmento de material de crescimento mais rápido.

- Por aplicação, restauradora e prótese dentária responderam por 42,53% da receita em 2025; a implantologia está se expandindo a um CAGR de 9,85% e é a aplicação de crescimento mais rápido.

- Por usuário final, hospitais e clínicas responderam por 59,23% da receita de 2025, mas os laboratórios odontológicos estão crescendo a um CAGR de 8,85% e são o canal mais dinâmico.

- Por geografia, a América do Norte respondeu por 38,13% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 9,21% e é o mercado regional de crescimento mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Impressão Odontológica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incidência Crescente de Distúrbios Dentários | +1.8% | Global, com necessidades agudas na América do Norte e populações em envelhecimento na Europa e no Japão | Médio prazo (2–4 anos) |

| Demanda Crescente por Odontologia Estética e Restauradora | +2.1% | América do Norte, Europa, Ásia-Pacífico urbana (cidades de primeiro nível da China, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Materiais de Impressão | +1.5% | Global, com centros de P&D na Alemanha, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Fluxos de Trabalho Digitais e Compatíveis com CAD/CAM | +1.9% | América do Norte, Europa, Austrália; expansão para laboratórios odontológicos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mudança em Direção a Formulações Ecológicas e Sustentáveis | +0.7% | Europa (conformidade com REACH), América do Norte (políticas de compras verdes) | Longo prazo (≥ 4 anos) |

| Realinhamento Regional da Fabricação devido a Pressões de Tarifas Comerciais | +0.6% | América do Norte, Europa; diversificação da cadeia de suprimentos da China para o México e o Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Distúrbios Dentários

A cárie não tratada e a doença periodontal impulsionam volumes restauradores mais elevados que dependem de impressões precisas. A Pesquisa Nacional de Saúde e Nutrição de 2024 relatou 20,5% de cárie dentária não tratada entre adultos norte-americanos de 20 a 64 anos e 15,2% de edentulismo entre idosos, ambas as tendências que estão direcionando a demanda por prótese dentária[2]Centros de Controle e Prevenção de Doenças, "Dados de Saúde Bucal do NHANES 2024," cdc.gov. As sobredentaduras suportadas por implantes requerem múltiplas etapas de impressão, e os materiais de poliéter e polivinilsiloxano exibem 0,05% de variação dimensional ao longo de 7 dias, garantindo precisão nesses casos complexos[3]Journal of Prosthetic Dentistry, "Estabilidade Dimensional de Impressões de Poliéter," jprosthdent.org. A população japonesa com 65 anos ou mais atingiu 28,8% em 2024, reforçando as cargas de casos regionais em prótese dentária geriátrica[4]Ministério da Saúde, Trabalho e Bem-Estar, "Estatísticas Populacionais 2024," mhlw.go.jp.

Demanda Crescente por Odontologia Estética e Restauradora

A visibilidade nas redes sociais e a crescente aceitação de procedimentos eletivos impulsionaram a odontologia estética global para uma projeção de USD 56,64 bilhões até 2034, com crescimento anual de 7,1%[5]Academia Americana de Odontologia Estética, "Análise Global de Odontologia Estética 2024–2034," aacd.com. O polivinilsiloxano hidrofílico captura detalhes marginais em facetas e coroas totalmente cerâmicas, enquanto o novo silicone de polivinilpoliéter mantém a precisão dimensional após imersão em desinfetante, apoiando o rendimento laboratorial. Volumes mais elevados justificam o investimento em sistemas de polivinilsiloxano premium que reduzem o tempo de cadeira, melhorando a satisfação do paciente e as taxas de indicação.

Avanços Tecnológicos em Materiais de Impressão

A ciência dos materiais visa tempos de presa mais curtos e maior resistência ao rasgo, ao mesmo tempo que permite a digitalização direta a partir da impressão. Os alginatos com mudança de cor reduzem o erro do operador, e o polivinilsiloxano extra-rápido presa intraoralmente em 45 segundos, economizando minutos clínicos em escala. Os escâneres de mesa agora digitalizam impressões com resolução de 20 micrômetros, permitindo que os laboratórios projetem restaurações virtualmente antes de vazar os modelos.

Adoção Rápida de Fluxos de Trabalho Digitais e Compatíveis com CAD/CAM

Embora 39% dos casos laboratoriais cheguem como escaneamentos digitais, 61% ainda dependem de impressões físicas, em parte porque os escâneres têm dificuldades com arcadas completas e tecidos edêntulos. Os fluxos de trabalho híbridos otimizam os custos combinando impressões convencionais realizadas em clínicas com design e fabricação digitais em laboratórios, sustentando assim a demanda por materiais enquanto eleva a precisão. As parcerias que integram materiais de impressão, impressoras e software apoiam essa convergência.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo e Reembolso Limitado para Tratamentos Avançados | -1.4% | Global, agudo nos Estados Unidos (lacunas em seguros privados) e mercados emergentes (ônus do pagamento direto) | Curto prazo (≤ 2 anos) |

| Risco de Substituição por Sistemas de Escaneamento Intraoral na Cadeira | -1.1% | América do Norte, Europa, Ásia-Pacífico urbana (alta penetração de escâneres em práticas de grupo) | Médio prazo (2–4 anos) |

| Instabilidade Dimensional dos Materiais Tradicionais de Alginato | -0.5% | Global, particularmente em climas úmidos (Sudeste Asiático, América Latina) | Médio prazo (2–4 anos) |

| Regulamentações Rigorosas de Biocompatibilidade e Segurança Química | -0.8% | Europa (REACH, MDR 2017/745), América do Norte (revisão de pré-comercialização da FDA), Japão (PMDA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Reembolso Limitado para Tratamentos Avançados

Os planos odontológicos típicos nos Estados Unidos cobrem apenas 50% dos cuidados restauradores primários, e os máximos anuais de USD 2.000 não mudaram em décadas, de modo que muitos pacientes adiam ou ignoram o tratamento. Uma pesquisa da Associação Odontológica Americana de 2024 constatou que 32% dos adultos adiaram o atendimento odontológico devido ao custo, reduzindo diretamente os volumes de materiais de impressão.

Risco de Substituição por Sistemas de Escaneamento Intraoral na Cadeira

Ensaios clínicos mostram que os escâneres atingem uma veracidade de 0,082 mm versus 0,132 mm para o polivinilsiloxano em coroas de unidade única, o que incentiva a mudança em práticas de alto volume. No entanto, os escâneres ainda têm dificuldades com arcadas edêntulas e margens subgengivais, de modo que a substituição total permanece parcial. O risco subtrai 1,1 ponto percentual do CAGR do mercado de materiais de impressão odontológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Momentum do Polivinilsiloxano Continua

O alginato respondeu por 63,55% da participação de mercado de materiais de impressão odontológica em 2025, reflexo do baixo custo e da adoção em modelos preliminares. O polivinilsiloxano avança a um CAGR de 9,25% até 2031, impulsionado por casos de implante e estéticos que exigem fidelidade inferior a 50 micrômetros. Os limites rígidos da norma ISO 4823:2025 reforçam essa mudança, enquanto o poliéter mantém um nicho estável para impressões de implantes de arcada completa. Ambientes ortodônticos e de treinamento sensíveis ao custo sustentam os volumes de alginato, mas os segmentos premium selecionam cada vez mais o polivinilsiloxano.

Os ganhos do polivinilsiloxano amplificam o crescimento de valor apesar do domínio de volume do alginato. O polivinilsiloxano híbrido oferece acabamentos foscos que permitem a digitalização direta, unindo a captura analógica com a fabricação digital. Essas capacidades sustentam o aumento da participação dos elastômeros que atendem aos requisitos de precisão do Tipo 0 da norma ISO. Consequentemente, o tamanho do mercado de materiais de impressão odontológica para o polivinilsiloxano deve representar uma parcela crescente da receita total até 2031.

Por Aplicação: A Implantologia Supera os Fluxos de Trabalho Restauradores

A restauradora e prótese dentária contribuíram com 42,53% da receita em 2025 e continuarão a se expandir devido ao envelhecimento das populações e aos volumes constantes de coroas e pontes. A implantologia, no entanto, é a aplicação de crescimento mais rápido, com um CAGR de 9,85%, uma vez que cada implante requer múltiplas impressões de precisão e elastômeros premium. A rigidez do poliéter e do polivinilsiloxano impede o movimento do copinho durante a remoção, garantindo a fidelidade angular para os análogos de implante. À medida que os implantes de dente único e de arcada completa se tornam soluções de primeira linha, o tamanho do mercado de materiais de impressão odontológica alocado à implantologia aumentará acentuadamente.

Os fabricantes de alinhadores ortodônticos usam cada vez mais escaneamentos diretos, o que reduz o uso de material por caso, mas o crescimento geral do segmento ainda adiciona volumes incrementais em regiões onde os escâneres permanecem inacessíveis. Usos forenses, de registro de mordida e de nicho completam o mix de aplicações, mas adicionam crescimento incremental mínimo.

Por Usuário Final: Os Laboratórios Aceleram a Adoção Digital

Hospitais e clínicas adquiriram 59,23% dos volumes de materiais em 2025, uma vez que as impressões se originam na cadeira. Os laboratórios, no entanto, estão crescendo a um CAGR de 8,85%, impulsionados por investimentos em escâneres que digitalizam impressões e impressoras 3D que fabricam modelos rapidamente. À medida que os laboratórios se digitalizam, ainda dependem de impressões físicas de alta precisão para trabalhos de arcada completa, reforçando a demanda por elastômeros premium.

Os institutos acadêmicos permanecem pequenos, mas influentes na validação de novas formulações, como moldeiras personalizadas impressas que reduzem o desperdício de material em 18% e melhoram o conforto do paciente em 22%. As clínicas continuarão a equilibrar a adoção de escâneres com as compras de impressão, enquanto os laboratórios aceleram os fluxos de trabalho híbridos, apoiando o crescimento constante das vendas em todos os canais.

Análise Geográfica

A América do Norte respondeu por 38,13% da receita de 2025, impulsionada por altos volumes de implantes e adoção antecipada de polivinilsiloxano de presa rápida. A orientação da FDA que faz referência à norma ISO 4823:2025 elevou os custos de conformidade, criando uma barreira de entrada que favorece os participantes estabelecidos. A aproximação da fabricação ao México encurta os prazos de entrega e mitiga o risco tarifário, mantendo um fornecimento constante.

A Ásia-Pacífico está se expandindo a um CAGR de 9,21% devido ao aumento da renda, aos centros de turismo odontológico e ao financiamento governamental de saúde bucal na China e na Índia. O envelhecimento da população japonesa intensifica a demanda por prótese dentária de arcada completa, enquanto os escâneres desenvolvidos localmente e adaptados a dimensões de arcada menores incentivam o crescimento equilibrado de impressões físicas e digitais.

A Europa se beneficia de sistemas robustos de seguro odontológico, mas cresce mais lentamente do que a Ásia-Pacífico porque a conformidade com o MDR 2017/745 e o REACH adiciona custos, restringindo o crescimento em segmentos sensíveis ao preço. Os elastômeros sustentáveis e sem solventes estão ganhando força junto aos compradores institucionais sob mandatos de ESG. O Oriente Médio e a África registram participações de mercado de um dígito médio, mas se beneficiam de programas de implantes financiados pelo Estado na Arábia Saudita que estimulam a adoção de materiais premium. A América do Sul apoia-se na produção doméstica de alginato no Brasil e na Argentina para compensar as oscilações cambiais, o que limita a adoção de produtos premium, mas garante volumes de base.

Cenário Competitivo

O mercado de materiais de impressão odontológica apresenta concentração moderada. Os cinco principais fornecedores — Dentsply Sirona, Envista (sob a Ares Management), GC Corporation, Ivoclar Vivadent e Coltene — oferecem portfólios verticalmente integrados, abrangendo materiais de impressão e equipamentos digitais. A venda da Envista por USD 4,6 bilhões para a Ares Management em setembro de 2024 permite a venda cruzada de materiais e escâneres KaVo Kerr por meio de distribuição consolidada. A Patterson Companies aderiu à consolidação quando a Patient Square Capital a adquiriu por USD 4,1 bilhões em dezembro de 2024, adicionando escala de distribuição que garante descontos por volume.

A inovação centra-se em linhas de polivinilsiloxano e poliéter escaneáveis que atendem à precisão do Tipo 0 da norma ISO. O Take 1 Advanced VPS da Kerr presta em 45 segundos, apoiando fluxos de trabalho restauradores no mesmo dia. A Zhermack enfatiza o alginato com mudança de cor de fácil utilização, enquanto o Visalys Temp One-to-One da Kettenbach, lançado em setembro de 2025, ressalta a conveniência da mistura de uso único. As parcerias, exemplificadas pela Ivoclar e SprintRay, integram resinas e plataformas de design digital, reforçando a adoção de fluxos de trabalho híbridos.

Os nichos emergentes incluem software de escâner aprimorado por inteligência artificial que sinaliza erros de captura de margem em tempo real, reduzindo assim os retrabalhos e o desperdício de material. Os obstáculos regulatórios sob o MDR 2017/745 e os processos 510(k) da FDA impõem requisitos de evidências clínicas, de modo que os inovadores menores frequentemente licenciam tecnologia para os participantes estabelecidos em vez de construir distribuição independente.

Líderes do Setor de Materiais de Impressão Odontológica

Dentsply Sirona

GC Corporation

Ivoclar Vivadent

Coltene Holding

Envista Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kettenbach Dental apresentou o VISALYS Temp One-to-One, um material provisório que economiza tempo para fluxos de trabalho na cadeira.

- Março de 2025: A Ivoclar Vivadent firmou parceria com a SprintRay para codesenvolver resinas de dentadura imprimíveis otimizadas para design digital a partir de impressões elastoméricas.

- Setembro de 2024: A FDA divulgou critérios de desempenho atualizados exigindo conformidade com a norma ISO 4823:2025 para novos materiais de impressão.

Escopo do Relatório Global do Mercado de Materiais de Impressão Odontológica

De acordo com o escopo do relatório, os materiais de impressão odontológica são substâncias utilizadas em odontologia para criar uma réplica negativa precisa dos dentes, gengivas e tecidos orais de um paciente. Esses materiais capturam detalhes finos da superfície e solidificam em pouco tempo após a colocação na boca. A impressão resultante é utilizada para fabricar restaurações dentárias, próteses, aparelhos ortodônticos e modelos de estudo.

A segmentação do mercado de materiais de impressão odontológica inclui tipo de material, aplicação, usuário final e geografia. Por tipo de material, o mercado é segmentado em alginato, silicone, poliéter, polivinilsiloxano e outros. Por aplicação, o mercado é segmentado em restauradora e prótese dentária, ortodontia, implantologia e outros. Por usuário final, o mercado é segmentado em hospitais e clínicas odontológicas, laboratórios odontológicos e institutos acadêmicos e de pesquisa. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Alginato |

| Silicone |

| Poliéter |

| Polivinilsiloxano |

| Outros |

| Restauradora e Prótese Dentária |

| Ortodontia |

| Implantologia |

| Outros |

| Hospitais e Clínicas Odontológicas |

| Laboratórios Odontológicos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Alginato | |

| Silicone | ||

| Poliéter | ||

| Polivinilsiloxano | ||

| Outros | ||

| Por Aplicação | Restauradora e Prótese Dentária | |

| Ortodontia | ||

| Implantologia | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas Odontológicas | |

| Laboratórios Odontológicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de materiais de impressão odontológica?

O mercado está em USD 1,05 bilhão em 2026 e tem projeção de atingir USD 1,59 bilhão até 2031.

Qual segmento de material está crescendo mais rapidamente em impressões odontológicas?

O polivinilsiloxano é o segmento de crescimento mais rápido, com um CAGR de 9,25% até 2031.

Por que os laboratórios odontológicos apresentam crescimento maior do que as clínicas?

Os laboratórios estão investindo em escâneres e impressoras que digitalizam impressões, o que aumenta o rendimento e eleva as compras de materiais.

Como o escaneamento digital afeta a demanda por materiais de impressão tradicionais?

Os escâneres substituem parte do trabalho de unidade única, mas as impressões físicas continuam sendo necessárias para casos de arcada completa e implante, de modo que a demanda geral persiste.

Quais regulamentações influenciam o desenvolvimento de materiais de impressão nos Estados Unidos?

A orientação da FDA de setembro de 2024 exige conformidade com a norma ISO 4823:2025 para novos materiais elastoméricos, tornando mais rígidos os limites de estabilidade dimensional.

Qual região tem expectativa de crescimento mais rápido nas vendas de materiais de impressão?

A Ásia-Pacífico tem projeção de se expandir a um CAGR de 9,21% até 2031, impulsionada pelo aumento da renda disponível e por programas de saúde bucal apoiados pelo governo.

Página atualizada pela última vez em: