Tamanho e Participação do Mercado de Impressão 3D Odontológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.92% CAGR |

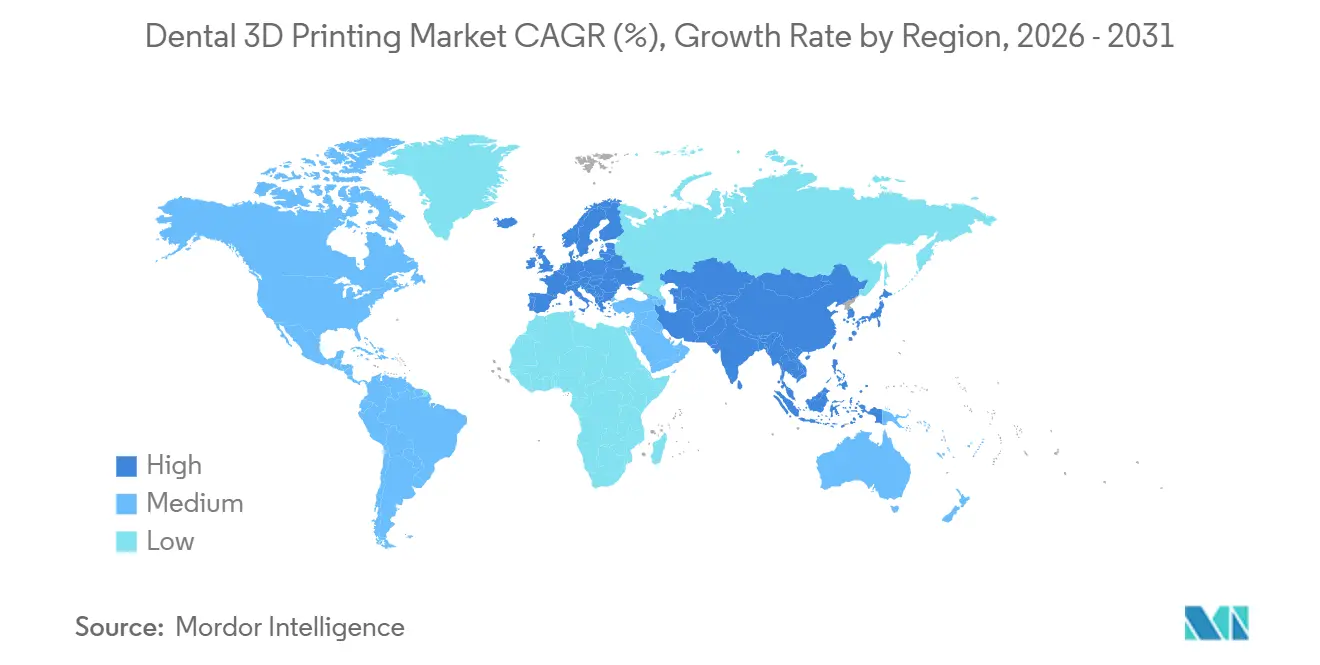

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

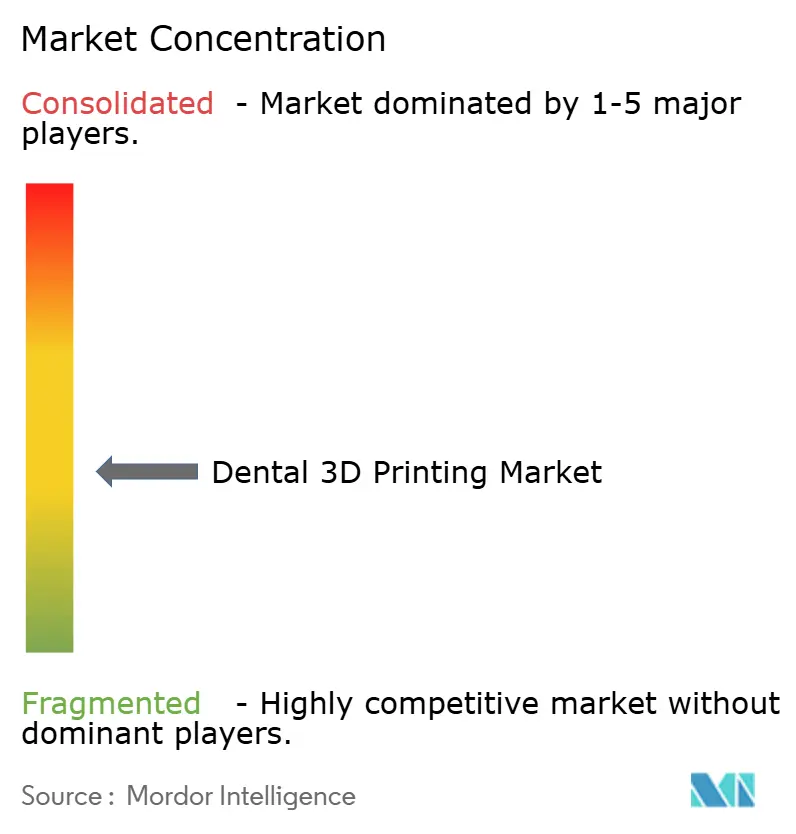

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D Odontológica por Mordor Intelligence

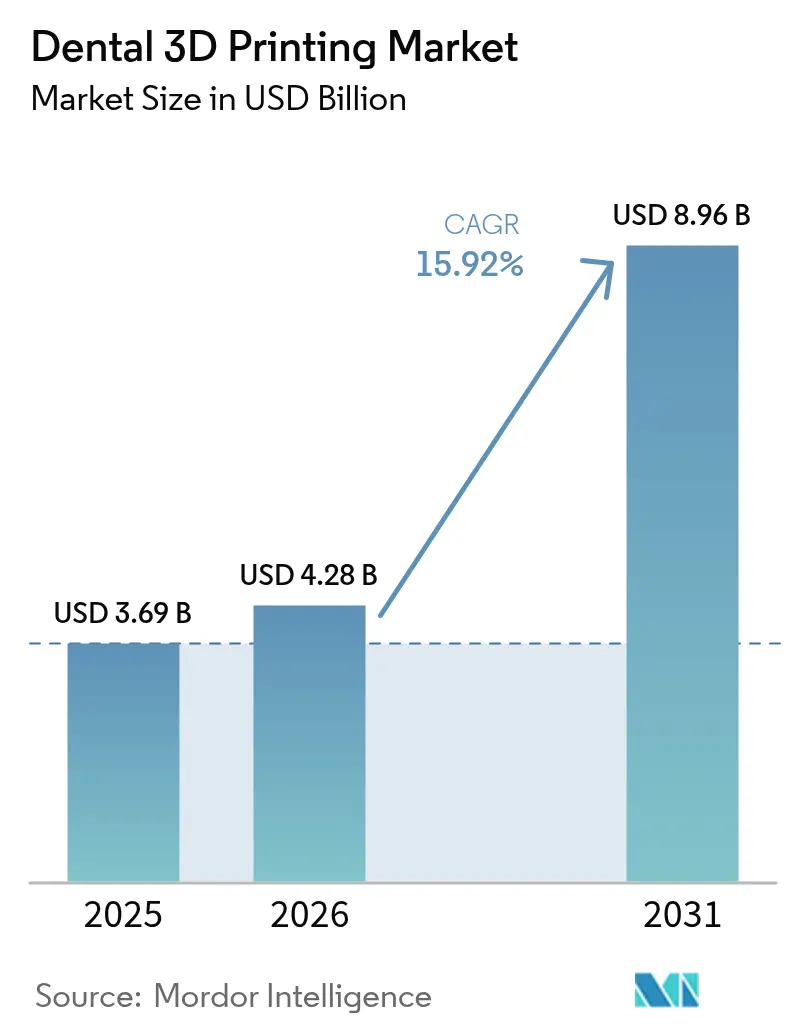

Espera-se que o tamanho do Mercado de Impressão 3D Odontológica cresça de USD 3,69 bilhões em 2025 para USD 4,28 bilhões em 2026 e tem previsão de atingir USD 8,96 bilhões até 2031 a um CAGR de 15,92% no período 2026-2031.

A produção mais rápida no consultório, a queda nos custos de resina e uma crescente variedade de materiais de Classe II aprovados pela FDA estão convergindo para impulsionar a adoção em laboratórios e clínicas. Fluxos de trabalho no mesmo dia que integram scanners intraorais com impressoras de Processamento Digital de Luz (DLP) reduzem a entrega de coroas unitárias de 2 semanas para aproximadamente 90 minutos, criando um diferencial na experiência do paciente que os consultórios podem monetizar. Os bureaus de serviços estão crescendo rapidamente porque a terceirização reduz o risco de capital para consultórios menores e viabiliza o acesso a estruturas metálicas que os sistemas de mesa não conseguem fabricar. Regionalmente, a América do Norte ainda representa a maior receita, mas a Ásia-Pacífico está ditando o ritmo de crescimento à medida que o plano de ação de saúde bucal da China e o envelhecimento da população japonesa ampliam a demanda por restaurações.

Principais Conclusões do Relatório

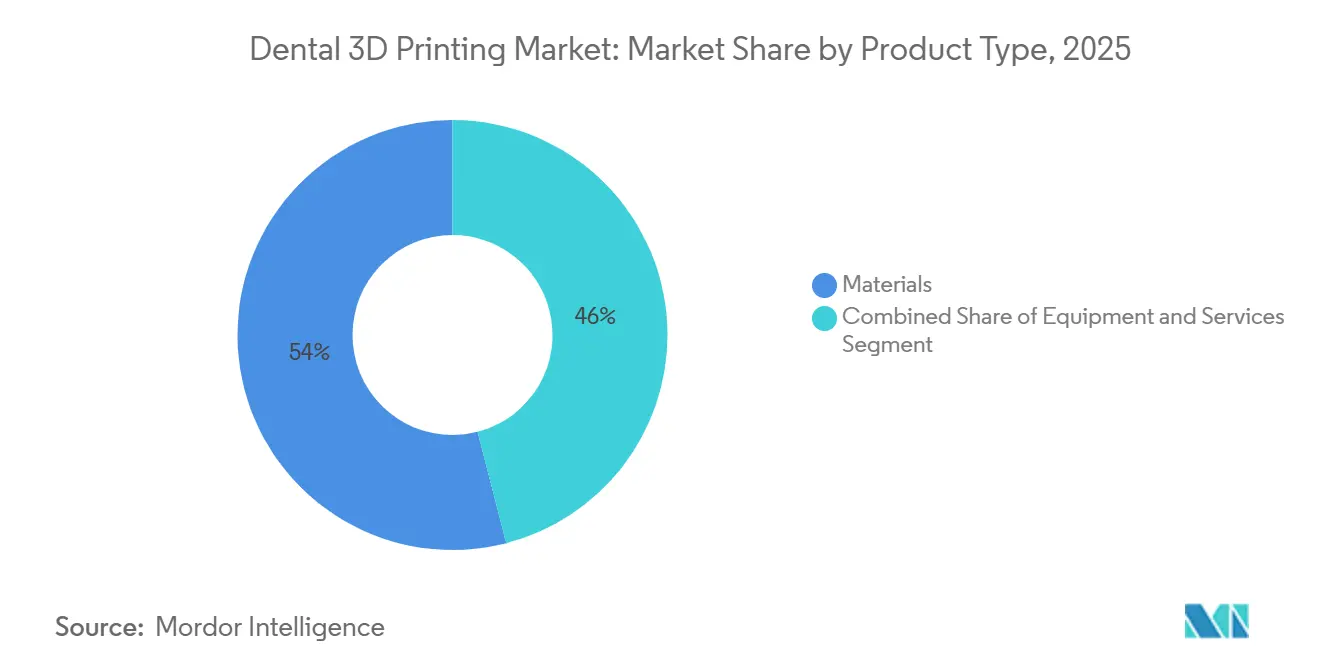

- Por tipo de produto, os materiais lideraram com 54,02% da receita de 2025, enquanto os serviços avançam a um CAGR de 16,61% até 2031.

- Por tecnologia de impressão, a estereolitografia deteve 34,27% do volume de 2025, e o Processamento Digital de Luz tem previsão de crescer a um CAGR de 17,65% até 2031.

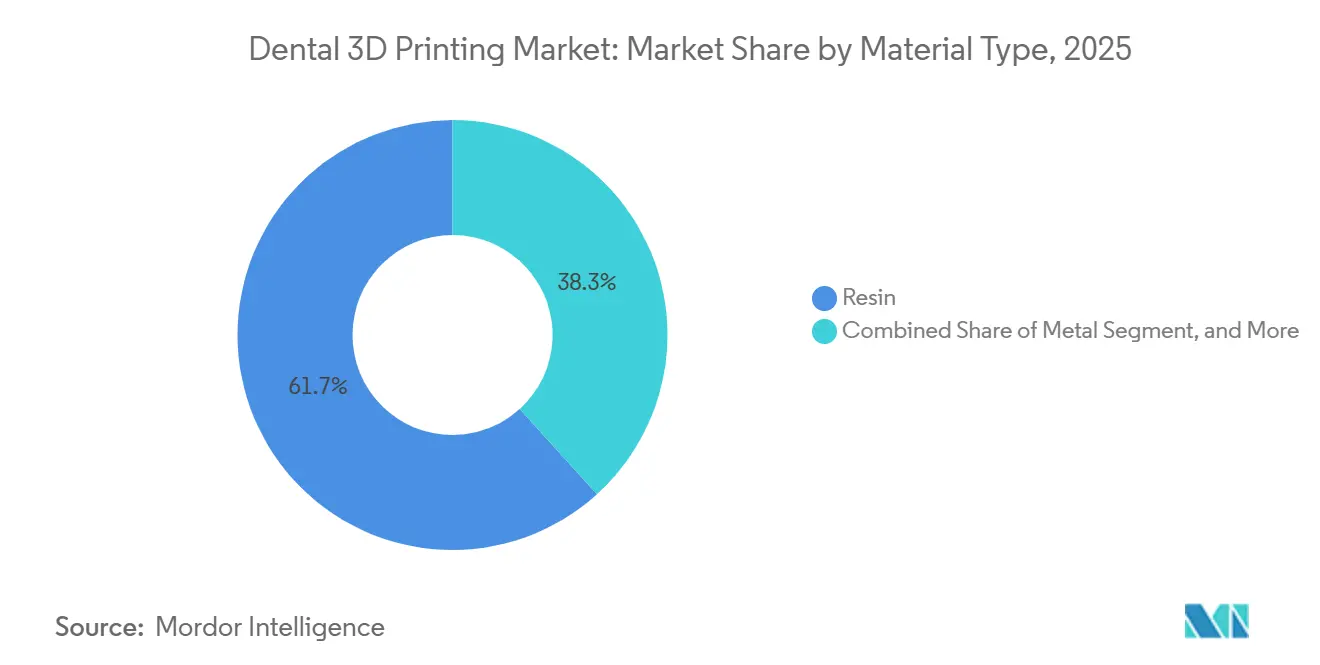

- Por material, as resinas capturaram 61,72% da receita de 2025, e os pós metálicos estão crescendo a um CAGR de 19,23% durante 2026-2031.

- Por aplicação, a prótese dentária respondeu por 41,08% da receita de 2025, enquanto a ortodontia tem projeção de expansão a um CAGR de 18,79% até 2031.

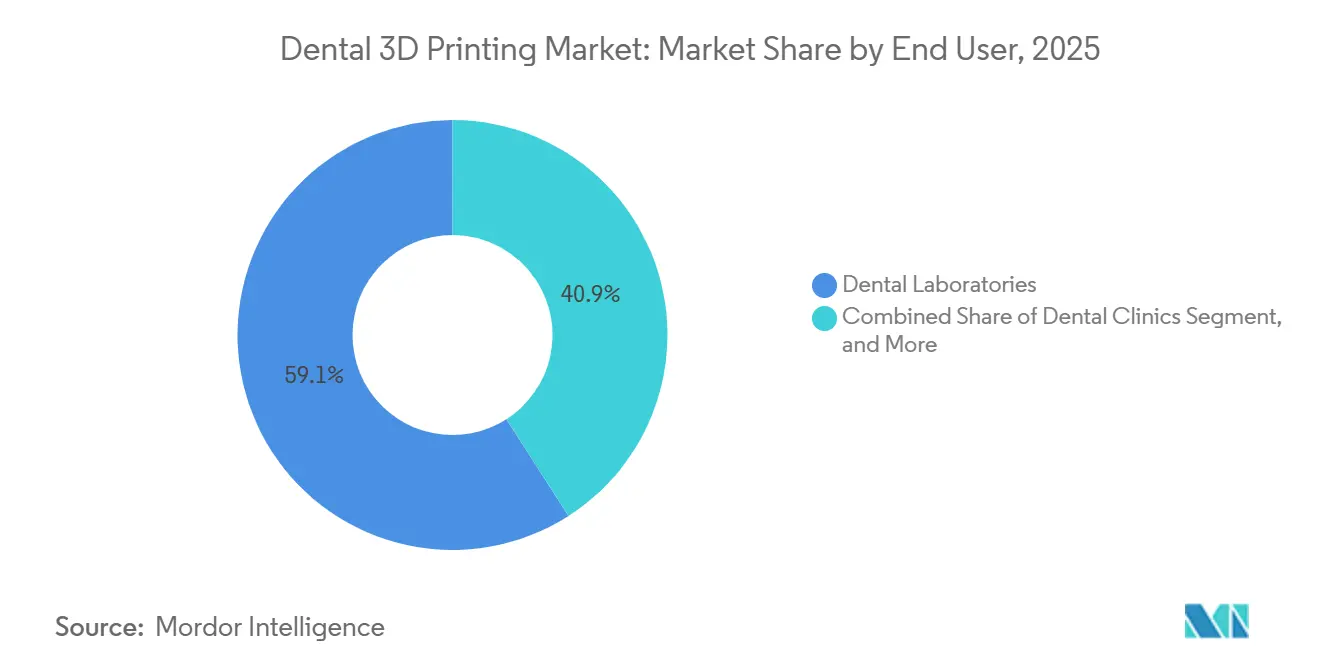

- Por usuário final, os laboratórios odontológicos responderam por 59,08% da receita de 2025, mas as clínicas devem registrar um CAGR de 20,03% até 2031.

- Por geografia, a América do Norte deteve 37,18% da receita de 2025; a Ásia-Pacífico está no caminho para um CAGR de 18,51% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Impressão 3D Odontológica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Odontologia Estética e Restaurações Estéticas | +3.2% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Alinhadores Transparentes e Próteses Personalizadas | +2.8% | América do Norte e Ásia-Pacífico; Oriente Médio e América Latina emergentes | Curto prazo (≤ 2 anos) |

| Redução de Custos e Melhorias de Precisão em Impressoras 3D Odontológicas | +2.5% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de Scanner Intraoral no Consultório Viabilizando Restaurações no Mesmo Dia | +2.1% | América do Norte, Europa, aceleração no Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Demanda por Resinas Bioabsorvíveis Ecologicamente Corretas | +1.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente Incidência de Cáries Dentárias e Edentulismo | +2.6% | Global, maior crescimento no Sudeste Asiático e Pacífico Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Odontologia Estética e Restaurações Estéticas

Os procedimentos estéticos passaram de luxo a expectativa, especialmente entre os millennials e a geração Z, que associam o sucesso profissional à estética do sorriso. As resinas DLP agora são fornecidas com bibliotecas Vita de 16 tons e translucidez ajustável, permitindo que os laboratórios repliquem halos de dentina em uma única impressão, ao mesmo tempo que reduzem drasticamente o trabalho de acabamento.[1]Vários Autores, "Precisão de Modelos Dentários Impressos em 3D," MDPI Prosthesis, mdpi.com Uma ponte anterior de quatro unidades custa entre USD 8 e 12 em resina e 90 minutos de tempo de máquina, em comparação com USD 40-60 para blocos de zircônia e 4 horas de fresagem. A exposição nas redes sociais, exemplificada por 2,1 milhões de publicações com #facetas em 2025, continua a impulsionar a demanda no consultório. A ISO 20795-1 agora cobre explicitamente os polímeros de dentaduras aditivas, facilitando os caminhos regulatórios para novos materiais estéticos. Consultórios que anunciam facetas no mesmo dia relatam taxas de aceitação de casos 15-20% maiores do que os concorrentes que ainda dependem de porcelana produzida em laboratório.

Adoção Crescente de Alinhadores Transparentes e Próteses Personalizadas

O tratamento com alinhadores transparentes começou com mais de 15 milhões em 2025, cada um exigindo 20 a 40 modelos de estadiamento impressos. A personalização em massa também está se expandindo para próteses parciais, onde a modelagem por elementos finitos ajusta as forças dos grampos e reduz o desgaste do esmalte. A elasticidade de preços impulsiona a adoção em mercados emergentes: clínicas indianas vendem uma dentadura impressa flexível por USD 80-120, com preço 35% abaixo do acrílico. A orientação de ponto de atendimento da FDA de 2024 permite que ortodontistas imprimam retentores no local, reduzindo o prazo de entrega de 10 dias para o mesmo dia.[2]Administração de Alimentos e Medicamentos dos EUA, "Considerações Técnicas para Dispositivos Médicos Fabricados por Adição," fda.gov Coroas sobre implantes com perfis de emergência específicos para o paciente apresentam 18-22% menos inflamação tecidual, evidenciando a vantagem clínica da fabricação aditiva.

Redução de Custos e Melhorias de Precisão em Impressoras 3D Odontológicas

Unidades DLP de mesa com custo inferior a USD 4.000 agora alcançam resolução XY de 35 mícrons e camadas de 50 mícrons. Motores de luz LED provenientes da eletrônica de consumo impulsionam a queda de custos. Um estudo de 2025 encontrou um desvio apical de 0,87 mm com guias impressos versus 1,12 mm com PMMA fresado, reduzindo o risco de lesão nervosa em 22%. Os preços de resina caem pela metade para USD 90-120 por litro entre 2023 e 2026, enquanto estações de lavagem automatizadas recuperam 85-90% do isopropanol. O cobalto-cromo fundido por laser seletivo agora oferece tolerância de ±25 mícrons, eliminando a soldagem no consultório e reduzindo o trabalho por caso em 45 minutos.

Integração de Scanner Intraoral no Consultório Viabilizando Restaurações no Mesmo Dia

O Primescan Connect e o TRIOS 5 exportam arquivos STL diretamente para impressoras por meio de links de nuvem criptografados, reduzindo os ciclos de coroa para menos de 2 horas. A inteligência artificial detecta rebaixamentos e adiciona suportes, reduzindo a intervenção do técnico a uma breve verificação final. As seguradoras alemãs começaram a reembolsar coroas no mesmo dia em 2025, desde que a resistência à flexão exceda 100 MPa. Um ensaio de 24 meses relatou 96,2% de sobrevivência para coroas de compósito impressas, equiparando-se à cerâmica fresada, mas a um terço do custo do material. A eliminação de moldagens físicas libera 18-25 minutos do tempo da equipe por caso, acrescentando dois atendimentos extras por dia para um profissional autônomo.

Análise de Impacto das Restrições do Mercado de Impressão 3D Odontológica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Manutenção | −1.8% | Índia, Sudeste Asiático, América Latina, África | Curto prazo (≤ 2 anos) |

| Variabilidade Regulatória para Certificação de Materiais | −1.2% | UE, China, mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com Propriedade Intelectual em Torno de Dados/Arquivos de Scans Intraorais | −0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Técnicos Odontológicos Digitais Qualificados | −1.1% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Manutenção

Uma configuração completa no consultório custa entre USD 35.000 e 50.000 e inclui um scanner, impressora, pós-cura, estação de lavagem e licenças de CAD. Os consumíveis acrescentam USD 1.800-2.500 anualmente, e as substituições de tanques de resina e LCD aumentam as despesas. As opções de arrendamento permanecem escassas em mercados sensíveis a preços onde os custos de crédito são elevados; as oscilações cambiais elevam os arrendamentos denominados em USD em até 25% na moeda local. O retorno sobre o investimento se estende além de 2 anos para consultórios que atendem menos de 40 casos por mês. O descarte de resíduos de resina, classificados como perigosos na UE, custa entre EUR 150 e 200 por trimestre, corroendo ainda mais as margens.

Variabilidade Regulatória para Certificação de Materiais

A aprovação leva de 6 a 9 meses pelo caminho de predicado da FDA, mas de 18 a 24 meses na UE, onde o MDR exige relatórios completos de avaliação clínica. A NMPA da China elevou as resinas dentárias de longo prazo para Classe III em 2024, alinhando-as com dispositivos de implante e atrasando a entrada no mercado em um ano. A PMDA do Japão insiste em ensaios de citotoxicidade em espécimes de cinco anos, enquanto a ANVISA do Brasil aceita dados de estabilidade em tempo real, forçando os fornecedores a ciclos de testes redundantes. Formuladores menores sem equipe regulatória cedem participação de mercado para os OEMs que amortizam os custos de conformidade em portfólios maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Impressão 3D Odontológica

Por Tipo de Produto:

Serviços Superam Equipamentos na Onda de TerceirizaçãoOs serviços estão emergindo como o segmento de crescimento mais rápido do mercado de Impressão 3D Odontológica, avançando a um CAGR de 16,61% à medida que os consultórios preferem taxas por caso em vez de aquisições de capital. Os materiais ainda geraram 54,02% da receita de 2025 porque cada coroa impressa ou modelo de alinhador consome resina, solvente e bandejas de construção. A demanda por equipamentos permanece saudável entre grandes laboratórios, mas o modelo de terceirização permite que consultórios individuais acessem a fusão seletiva a laser de titânio sem gastar USD 200.000 em hardware. Essa mudança está alinhada com as tendências mais amplas do setor de saúde em direção a operações com ativos leves. Os operadores de bureaus aproveitam os benefícios de escala, comprando resina com descontos em grandes volumes e operando fazendas de múltiplas impressoras durante a noite para manter a utilização acima de 80%. A mudança também impulsiona as assinaturas de software para portais de design baseados em nuvem que conectam dentistas diretamente a impressoras externas, reduzindo o atrito administrativo. As nuances regulatórias moldam a adoção; as regras de registro de instalações do Japão empurram as clínicas para centros de serviços externos, enquanto a isenção de ponto de atendimento da FDA nos Estados Unidos leva alguns consultórios de volta aos fluxos de trabalho internos, criando um mapa de adoção fragmentado.

Por Tecnologia de Impressão:

DLP Avança em Resolução e VelocidadeA estereolitografia respondeu por 34,27% do volume global em 2025, graças a uma vantagem inicial e a um amplo catálogo de resinas. O Processamento Digital de Luz, no entanto, registrará um CAGR de 17,65% à medida que as clínicas valorizam sua cura de camada de 5 segundos e resolução abaixo de 50 mícrons, o que minimiza o polimento de acabamento. As taxas de construção do DLP de 30-40 mm por hora o tornam indispensável para lotes noturnos de modelos de alinhadores, onde os laboratórios produzem até 1.000 arcos. O PolyJet permanece um nicho premium, valorizado para dentaduras multimateriais, mas limitado por jatos de USD 400 por litro e alto desperdício de material de suporte. A Modelagem por Deposição Fundida persiste em modelos ortodônticos, mas sua participação no mercado de Impressão 3D Odontológica está diminuindo à medida que os preços das unidades DLP convergem para USD 3.000-4.000. Os protocolos ISO favorecem as propriedades mecânicas das resinas, pressionando ainda mais a FDM.

Por Tipo de Material:

Impressão em Metal Acelera com a Demanda por ImplantesAs resinas responderam por 61,72% da receita de 2025 e continuarão a dominar os volumes unitários, pois cada coroa provisória, protetor noturno ou modelo de alinhador começa com fotopolímero. No entanto, os pós metálicos estão previstos para um CAGR de 19,23% à medida que as estruturas de implantes de titânio e as bases de próteses parciais removíveis de cobalto-cromo migram da fundição para a fabricação aditiva. O titânio fundido por laser seletivo elimina correções de solda, economizando 30-45 minutos do tempo no consultório e aumentando a precisão clínica. Os aditivos cerâmicos permanecem um nicho devido a problemas de retração e custos de equipamentos na casa dos seis dígitos, mas as resinas híbridas reforçadas com nanopartículas agora desafiam a zircônia em resistência à flexão. Enquanto isso, as resinas de base biológica derivadas de soja ou óleo de mamona comandam prêmios modestos na Escandinávia, em linha com os rótulos de pegada de carbono em vigor desde 2025.

Por Aplicação:

Ortodontia Cresce com os Ventos Favoráveis dos Alinhadores TransparentesA prótese dentária liderou com 41,08% da receita de 2025, abrangendo coroas, pontes e dentaduras. A ortodontia, no entanto, registrará um CAGR de 18,79%, impulsionada pelo crescimento dos alinhadores transparentes e pelas bandejas de colagem indireta impressas em 3D que reduzem o tempo de posicionamento de braquetes para dez minutos. Os guias cirúrgicos, embora menores em valor monetário, sustentam casos de implantes de alto valor, onde um guia de USD 200 pode prevenir uma reclamação de negligência de USD 50.000. Os pilares de implante específicos para o paciente reduzem a perda óssea e comandam prêmios sobre os componentes de estoque. Cada aplicação carrega obstáculos regulatórios distintos: os ortodontistas nos EUA imprimem retentores sob as regras de prática odontológica, enquanto os dispositivos protéticos frequentemente exigem produção laboratorial e vias de aprovação 510(k), moldando a estrutura do mercado.

Por Usuário Final:

Clínicas Ganham com a Economia no ConsultórioOs laboratórios odontológicos responderam por 59,08% da receita de 2025, graças à impressão em lote centralizada, que mantém os custos por unidade baixos. As clínicas, no entanto, estão em um CAGR de 20,03% à medida que impressoras de mesa abaixo de USD 5.000 viabilizam coroas no mesmo dia que os pacientes valorizam. Organizações de serviços odontológicos maiores agora constroem centros regionais de impressão atendendo mais de 20 consultórios, capturando margens de laboratório enquanto mantêm a velocidade de entrega. Os centros acadêmicos, embora pequenos em receita, ancoram a inovação ao encurtar as curvas de aprendizado de CAD por meio de currículos assistidos por inteligência artificial.

Análise Geográfica

Mercado de Impressão 3D Odontológica da América do Norte e México

A América do Norte contribuiu com 37,18% da receita global de 2025, apoiada por 68% de penetração de scanners intraorais e pelos códigos de faturamento CDT que reembolsam restaurações impressas e fresadas em paridade. Quatorze novas resinas odontológicas obtiveram aprovação da FDA apenas em 2025, reduzindo os ciclos de aprovação para oito meses e ampliando as opções de materiais. A expansão do seguro público do Canadá em 2024 acrescenta demanda restauradora por próteses removíveis de custo acessível. A aproximação de fornecedores leva laboratórios dos EUA a abrir instalações no México para aproveitar mão de obra de CAD a USD 12-18/hora, mantendo prazo de entrega de 24 horas. A intensidade competitiva é elevada, comprimindo as margens brutas de resina para 40%.

Mercado de Impressão 3D Odontológica na Europa

A Europa apresenta crescimento robusto apesar das dificuldades regulatórias do MDR, uma vez que as regras padronizadas agora abrangem 27 mercados. O NHS na Inglaterra testou três centros de impressão centralizados que reduziram as filas para próteses dentárias de 14 para 5 dias. Espera-se que o Sul da Europa alcance os demais até 2025, com subsídios cobrindo metade dos custos de equipamentos para consultórios em áreas carentes. Os grupos de trabalho da ISO esperam as normas finais para polímeros de próteses dentárias até 2027, o que deverá agilizar ainda mais as implementações no continente.

Mercado de Impressão 3D Odontológica na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de crescimento a um CAGR de 18,51%. O plano de ação de saúde bucal da China tem como meta 80% de cobertura para tratamento de cáries até 2030, e os fabricantes de equipamentos originais domésticos superam os concorrentes ocidentais em 30-40% no preço. Os idosos edêntulos do Japão impulsionam a demanda por sobredentaduras sobre implantes, onde a impressão em metal reduz pela metade os custos de estruturas. As redes corporativas indianas centralizam laboratórios para atender de 50 a 100 clínicas cada, aproveitando os benefícios de próteses dentárias do Ayushman Bharat. A diversidade regulatória persiste; os estados da ASEAN ainda exigem dez aprovações distintas, prolongando os lançamentos em um ano.

Mercado de Impressão 3D Odontológica no Oriente Médio, África e América do Sul

O Oriente Médio & África e a América do Sul oferecem potencial emergente. As nações do GCC financiam laboratórios digitais de última geração para atrair turistas odontológicos. O Brasil protege a indústria local por meio de tarifas de importação de 18%, mas obtém alívio de custos com a produção doméstica de resinas. As clínicas privadas sul-africanas investem em impressoras para procedimentos cosméticos de alta margem, mas as instalações públicas rurais ficam para trás. A escassez de mão de obra — menos de 500 técnicos treinados em CAD em toda a África Subsaariana — limita a capacidade mesmo quando o hardware está disponível.

Cenário Competitivo

A concentração de mercado é moderada. A plataforma de alinhadores transparentes verticalmente integrada da Align reduz os custos por modelo em 20% abaixo dos laboratórios terceirizados. A política de materiais abertos da Formlabs atraiu 30 resinas de terceiros, diferenciando-a dos sistemas fechados. A Stratasys apostou fortemente na jateamento multimaterial após adquirir a Desktop Metal, registrando 14 patentes odontológicas em 2025 com foco na fabricação de dentaduras em passagem única.

A SprintRay capturou 12-15% da impressão de modelos ortodônticos na América do Norte ao precificar unidades de mesa abaixo de USD 5.000. A 3D Systems aproveitou suas 18 resinas aprovadas pela FDA para manter a vantagem de pioneirismo em mercados regulamentados. Disruptores regionais como UnionTech e Shining 3D dominam a China ao se alinhar com os protocolos de reembolso local e da NMPA. O impulso de fusões e aquisições provavelmente persistirá; fundos de private equity estão consolidando distribuidores e formuladores de materiais especializados para construir escala antes das saídas por IPO previstas. Os roteiros tecnológicos convergem para softwares de ciclo fechado que automatizam o processamento de dados de scan, reduzindo os pontos de contato do técnico para menos de um minuto e prometendo economias de mão de obra de 10-15% até 2029.

Líderes do Setor de Impressão 3D Odontológica

Desktop Metal

Formlabs Inc.

Renishaw plc

Stratasys Ltd.

3D Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Impressão 3D Odontológica

- 3D Systems

- Align Technology

- Carbon Inc.

- Dentsply Sirona

- Desktop Metal

- EOS GmbH

- EnvisionTEC

- Formlabs Inc.

- Ivoclar Vivadent

- Kulzer

- Prodways Group

- Renishaw plc

- Roland DG Corporation

- SLM Solutions Group AG

- SprintRay

- Stratasys

- Straumann Group

- Voxeljet AG

- Zortrax S.A

Desenvolvimento Recente da Indústria no Mercado de Impressão 3D Odontológica

- Maio de 2025: A Align Technology recebeu aprovação da NMPA na China para seu Sistema de Expansor Palatino Invisalign, abrindo caminho para dispositivos impressos diretamente no maior pool ortodôntico do mundo.

- Setembro de 2024: A 3D Systems obteve aprovação da FDA para uma solução de dentadura monolítica jateada multimaterial que simplifica a fabricação de arco completo.

- Julho de 2024: A Stratasys apresentou a impressora DentaJet XL, reduzindo os custos de produção de modelos em até 67% para laboratórios de alto volume.

- Abril de 2024: A Formlabs lançou as impressoras Form 4 e Form 4B, oferecendo tempos de ciclo até 5 vezes mais rápidos para modelos odontológicos.

Escopo do Relatório Global do Mercado de Impressão 3D Odontológica

De acordo com o escopo deste relatório, a impressão tridimensional (3D) é uma tecnologia de fabricação avançada que utiliza modelos digitais de design assistido por computador (CAD) para criar automaticamente objetos 3D personalizados. A impressão tridimensional tem uma ampla gama de aplicações na odontologia, incluindo prótese dentária, cirurgia oral e maxilofacial e implantologia oral, bem como ortodontia, endodontia e periodontia. O relatório abrange todos os aspectos da impressão 3D, desde os materiais utilizados até as impressoras e scanners para criar o produto final. Além disso, o escopo inclui serviços prestados pelos participantes do mercado para criar produtos personalizados adaptados às necessidades dos clientes.

O Relatório do Mercado de Impressão 3D Odontológica é Segmentado por Tipo de Produto (Equipamentos, Materiais, Serviços), Tecnologia de Impressão (Estereolitografia, Sinterização Seletiva a Laser, PolyJet/Jateamento de Material, Processamento Digital de Luz, Modelagem por Deposição Fundida), Tipo de Material (Resina, Metal, Filamento Plástico/Polímero, Cerâmica), Aplicação (Implantes Dentários, Prótese Dentária, Ortodontia, Guias e Modelos Cirúrgicos), Usuário Final (Laboratórios Odontológicos, Clínicas Odontológicas, Institutos Acadêmicos e de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Equipamentos |

| Materiais |

| Serviços |

| Estereolitografia |

| Sinterização Seletiva a Laser |

| PolyJet / Jateamento de Material |

| Processamento Digital de Luz |

| Modelagem por Deposição Fundida |

| Resina |

| Metal |

| Filamento Plástico / Polímero |

| Cerâmica |

| Implantes Dentários |

| Prótese Dentária |

| Ortodontia |

| Guias e Modelos Cirúrgicos |

| Laboratórios Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Equipamentos | |

| Materiais | ||

| Serviços | ||

| Por Tecnologia de Impressão | Estereolitografia | |

| Sinterização Seletiva a Laser | ||

| PolyJet / Jateamento de Material | ||

| Processamento Digital de Luz | ||

| Modelagem por Deposição Fundida | ||

| Por Tipo de Material | Resina | |

| Metal | ||

| Filamento Plástico / Polímero | ||

| Cerâmica | ||

| Por Aplicação | Implantes Dentários | |

| Prótese Dentária | ||

| Ortodontia | ||

| Guias e Modelos Cirúrgicos | ||

| Por Usuário Final | Laboratórios Odontológicos | |

| Clínicas Odontológicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas da impressão 3D odontológica até 2031?

Espera-se que o tamanho do mercado de Impressão 3D Odontológica atinja USD 8,96 bilhões até 2031, refletindo um CAGR de 15,92% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente?

A ortodontia é a aplicação de crescimento mais rápido, com projeção de expansão a um CAGR de 18,79% até 2031, impulsionada pela demanda sustentada por alinhadores transparentes.

Por que os serviços superam as vendas de equipamentos?

Muitos consultórios preferem terceirizar o design e a impressão para evitar custos iniciais de USD 35.000-50.000, impulsionando as receitas de serviços a um CAGR de 16,61%.

O que impulsiona o crescimento da Ásia-Pacífico?

O plano de ação de saúde bucal da China e o envelhecimento da população japonesa estão impulsionando a demanda restauradora, levando a região a um CAGR de 18,51%.

Qual tecnologia está superando a SLA?

O Processamento Digital de Luz está crescendo mais rapidamente porque sua cura de camada de 5 segundos dobra o rendimento em comparação com a SLA, capturando novas instalações em laboratórios e clínicas.

Página atualizada pela última vez em: