Tamanho e Participação do Mercado de Intercomunicadores Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

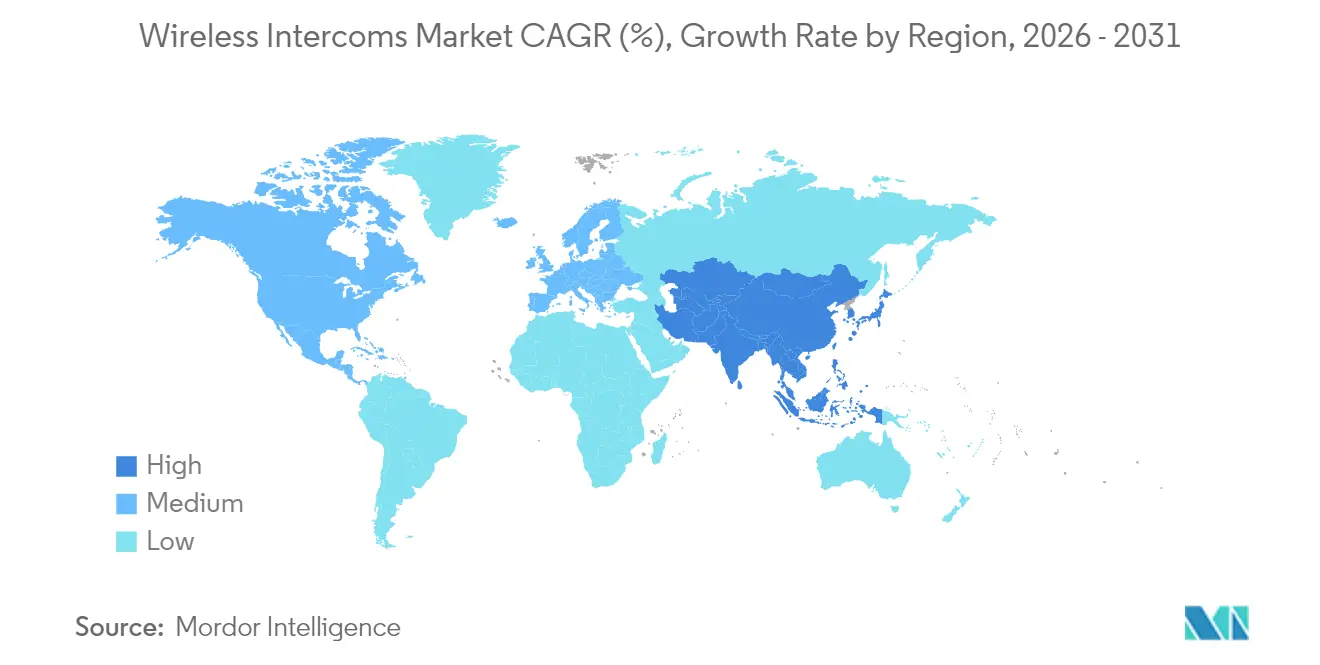

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Intercomunicadores Sem Fio pela Mordor Intelligence

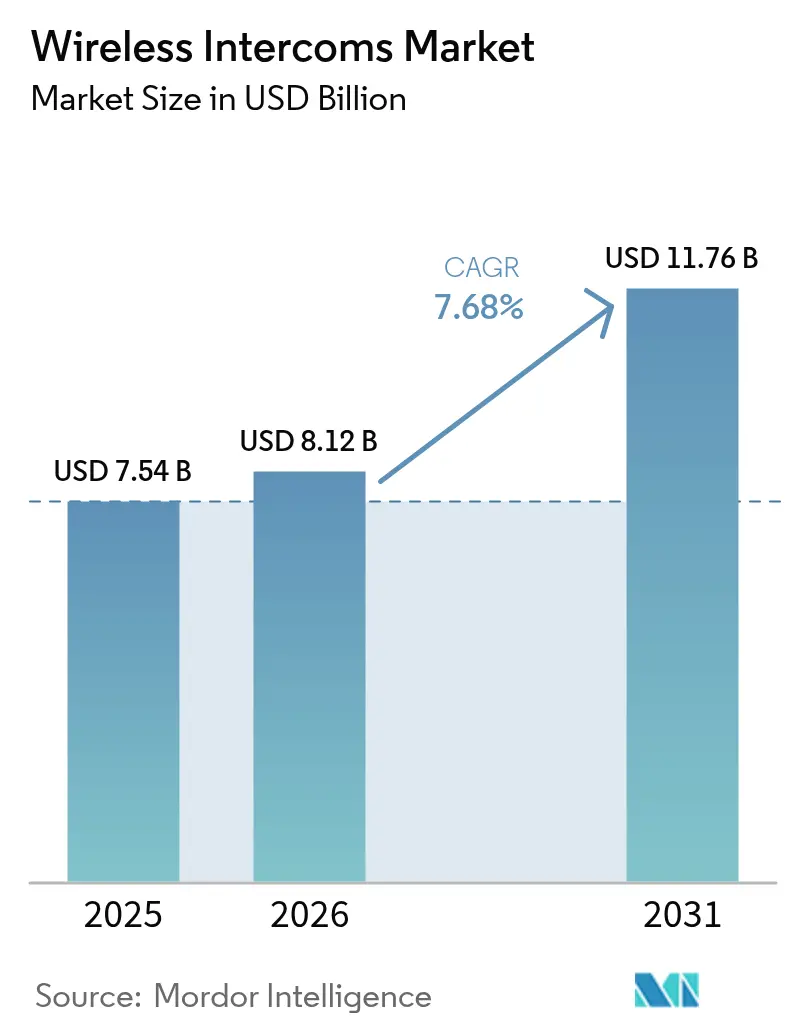

Espera-se que o tamanho do mercado de Intercomunicadores Sem Fio cresça de USD 7,54 bilhões em 2025 para USD 8,12 bilhões em 2026 e está previsto para atingir USD 11,76 bilhões até 2031 a um CAGR de 7,68% no período 2026-2031.

A demanda acompanha a transição constante de painéis de voz com fio para sistemas multimodais habilitados por IP que integram áudio, vídeo e dados em um mesmo backbone de rede. A ampla digitalização da infraestrutura predial, a maior acessibilidade dos rádios Wi-Fi 6E e 5G privado, e as normas de segurança ocupacional que formalizam a comunicação mãos-livres são os principais vetores de crescimento. A intensidade competitiva aumenta à medida que novos entrantes nativos em nuvem agrupam gerenciamento de dispositivos e análises com hardware, criando propostas de valor ao longo do ciclo de vida que atraem proprietários de instalações sem recursos de TI internos. Os padrões de aquisição também favorecem arquiteturas escaláveis que limitam o tempo de inatividade de ferramentas, reduzindo a mão de obra de instalação em um ambiente onde técnicos certificados em RF continuam escassos.

Principais Conclusões do Relatório

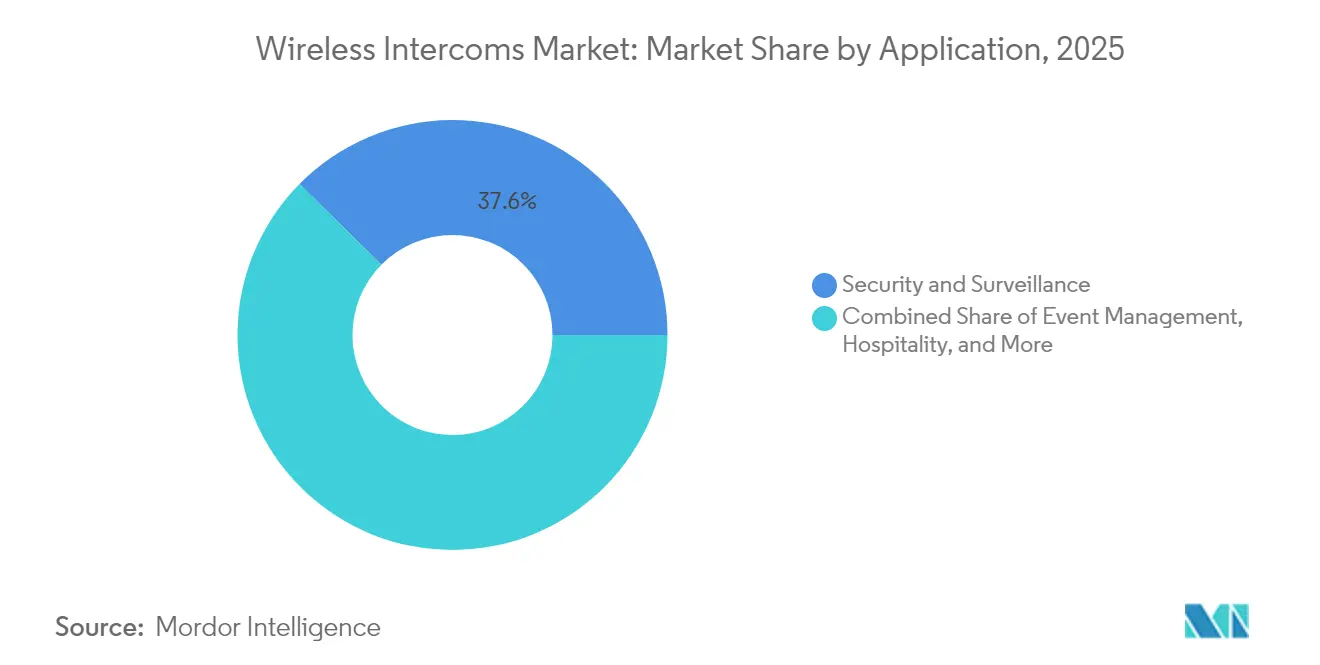

- Por aplicação, segurança e vigilância liderou com 37,60% de participação na receita em 2025, enquanto as aplicações de gestão de eventos devem se expandir a um CAGR de 9,14% até 2031.

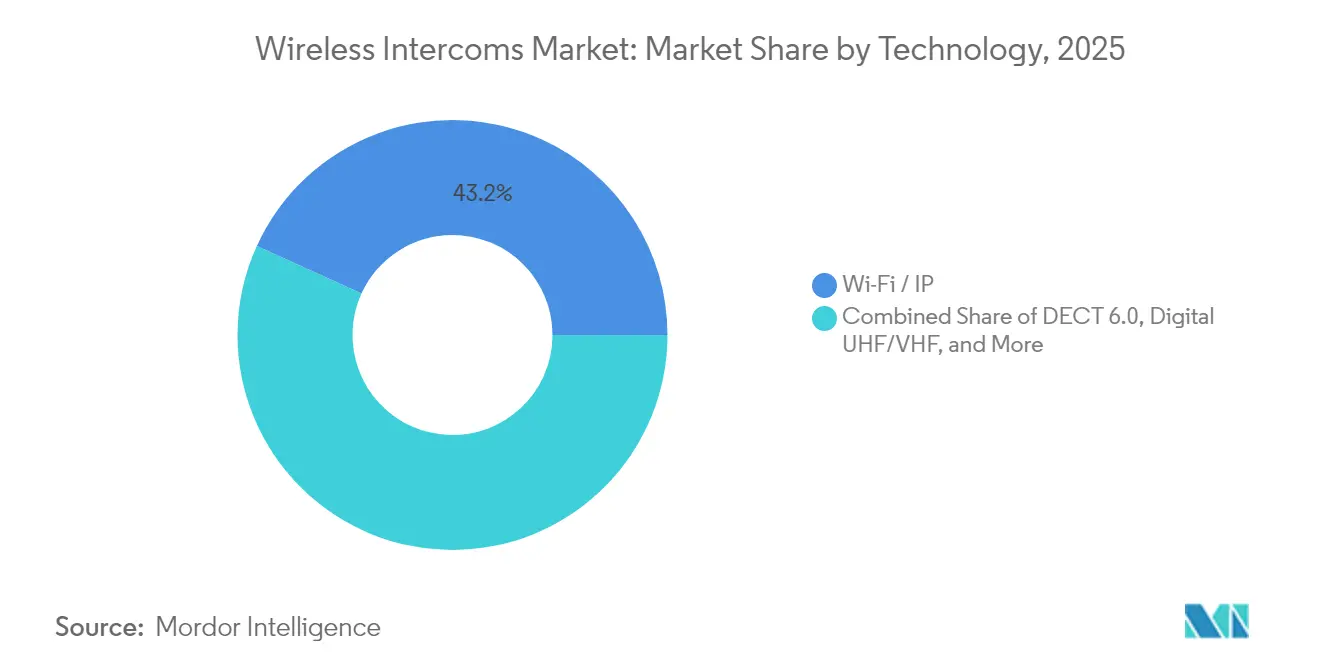

- Por tecnologia, as soluções Wi-Fi/IP detinham uma participação de 43,20% em 2025; os sistemas LTE/5G registram o CAGR mais rápido de 10,72% até 2031.

- Por setor de uso final, as instalações residenciais representaram 40,60% da participação do mercado de intercomunicadores sem fio em 2025; as implantações em empresas e campi devem crescer a um CAGR de 8,23% até 2031.

- Por região, a América do Norte respondeu por 35,70% da receita de 2025; a Ásia-Pacífico avança a um CAGR de 10,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Intercomunicadores Sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por soluções de segurança e vigilância | +2.10% | Global, forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de intercomunicadores residenciais inteligentes baseados em Wi-Fi/IP | +1.80% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤2 anos) |

| Onda de modernização de edifícios inteligentes e infraestrutura | +1.50% | Núcleo da APAC, expansão para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Migração para intercomunicadores em malha full-duplex em eventos ao vivo | +1.20% | Global, principais locais de eventos | Médio prazo (2-4 anos) |

| Normas de segurança ocupacional que exigem comunicações mãos-livres | +0.9% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤2 anos) |

| Sistemas baseados em locais LTE/5G para canteiros de obras temporários | +0.8% | Adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por soluções de segurança e vigilância

As plataformas de intercomunicação integradas agora alimentam fluxos de áudio diretamente em consoles de análise de vídeo, permitindo que operadores de salas de controle correlacionem comandos falados com alertas visuais. Os hospitais ilustram essa convergência, pois os sistemas Zenitel escalam automaticamente uma chamada de socorro para a equipe de segurança e trancam portas de acesso designadas quando os mecanismos de reconhecimento de fala detectam palavras-chave específicas. Nos principais aeroportos, o backbone LTE privado da Ericsson suporta comunicação push-to-talk de missão crítica entre as equipes de pista e a torre, reduzindo desvios no tempo de táxi e melhorando a rastreabilidade de incidentes. A escassez de quartzo de alta pureza em 2024 evidenciou a fragilidade da cadeia de suprimentos, levando os proprietários de instalações a preferir dispositivos modulares que podem ser substituídos sem recertificar todo o conjunto. O estreito acoplamento de voz, vídeo e análises encurta os ciclos de investigação forense, um benefício decisivo para operadores sujeitos a escrutínio orçamentário. O resultado é uma ligação sólida entre os gastos de capital voltados à segurança e a adoção de intercomunicadores sem fio.

Proliferação de intercomunicadores residenciais inteligentes baseados em Wi-Fi/IP

Os construtores residenciais cada vez mais agrupam painéis de voz com câmeras de porta na mesma rede Wi-Fi 6E, simplificando os projetos de cabeamento de baixa tensão e reduzindo o tempo de comissionamento. Pesquisas da CableLabs confirmam que a faixa de 6 GHz alivia o congestionamento anterior que degradava a qualidade de voz em blocos de apartamentos densos[1]CableLabs, "Documento de Modelagem de Capacidade Wi-Fi 6E," cablelabs.com. O AiphoneCloud permite que os instaladores solucionem problemas de dispositivos remotamente, reduzindo os custos de deslocamento de técnicos e tornando os modelos de assinatura mais atrativos para os gestores de propriedades. Os hotéis seguem essa tendência de IP; o crachá Vocera da Stryker se integra aos sistemas de gestão de propriedades, permitindo que a equipe receba tarefas de limpeza como prompts de voz seguros, em vez de notificações de aplicativos móveis que exigem interação com a tela. O efeito cumulativo é a aceleração dos ciclos de atualização das antigas estações de porta analógicas, reforçando os nós de demanda do mercado de intercomunicadores sem fio.

Onda de modernização de edifícios inteligentes e infraestrutura

Os projetos nacionais de "Atualização de Sinal" da China destinam 120.000 locais públicos para cobertura interna de múltiplos operadores, formando um substrato amplo para retrofits de intercomunicação IP em estações de trem e edifícios cívicos. Na área da saúde, os pilotos de 6G de latência ultrabaixa demonstraram que diagnósticos à beira do leito e chamadas de enfermagem podem compartilhar o mesmo link de áudio de banda larga sem perda de pacotes, validando a convergência de múltiplos serviços. As plantas industriais adicionam estações à prova de explosão da INDUSTRONIC que se integram a sistemas de controle distribuído e acionam alarmes quando os limites de gás excedem os limites predefinidos. Os esquemas de aviação adotam comunicação multi-portadora combinando 5G, satcom e Wi-Fi para manter a cobertura mesmo quando um caminho está comprometido, um modelo detalhado nos testes de campo da MDPI Aerospace. A densificação coloca nova ênfase nos protocolos de compartilhamento de espectro que aumentam o reuso de canal em até 140%, de acordo com simulações da MDPI Sensors.

Migração para intercomunicadores em malha full-duplex em eventos ao vivo

As topologias de malha nodal eliminam o atraso de push-to-talk comum aos rádios half-duplex, uma atualização crítica para diretores de transmissão que gerenciam múltiplas equipes de câmera. No Super Bowl LVII, o LTE Privado Sem Fio da Green-GO gerenciou 60 beltpacks sem cortes de áudio, apesar da intensa concorrência de RF no interior do estádio. O Royal Albert Hall de Londres fez o retrofit com conjuntos Riedel Bolero que transitam perfeitamente por foyers e corredores de bastidores, onde alvenaria espessa anteriormente bloqueava os sinais de linha de visada. A plataforma FreeSpeak da Clear-Com varre 1,9 GHz, 2,4 GHz e 5 GHz em tempo real e salta automaticamente para o canal mais limpo, mantendo a latência de comando abaixo de 25 ms sob iluminação total da casa. Os kits de malha reduzem drasticamente o tempo de montagem para empresas de produção em turnê, um incentivo financeiro que acelera a rotatividade de unidades no mercado de intercomunicadores sem fio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interferência de RF e congestionamento de espectro | -1.40% | Global, agudo em áreas urbanas densas | Curto prazo (≤2 anos) |

| Vulnerabilidades de cibersegurança em dispositivos IP | -1.10% | Global, elevado em segmentos empresariais | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados em RF-TI | -0.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fragmentação global de licenças de espectro | -0.6% | Varia por jurisdição | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Interferência de RF e congestionamento de espectro

Os canais Wi-Fi de seis gigahertz estão se aproximando da saturação em edifícios residenciais de grande altura, um problema visualizado em simulações multiandares da CableLabs que revelam bloqueio de cabeça de fila para tráfego de baixa latência, como voz de intercomunicação. As políticas de espectro compartilhado oferecem alívio parcial, mas adicionam sobrecarga de coordenação. A Certificação de Conformidade com Regulamentos Técnicos do Japão exige que cada aparelho sem fio passe por testes de banda separados a 315 MHz, 400 MHz, 920 MHz e 2,4 GHz, prolongando os ciclos de aprovação. O Plano Nacional de P&D de Espectro dos EUA enfatiza a detecção dinâmica como solução, mas a implantação em larga escala ainda está a anos de distância[2]NITRD, "Plano Nacional de Pesquisa e Desenvolvimento de Espectro," nitrd.gov. No interim, os fornecedores integram antenas de rejeição de interferência que elevam o custo dos materiais.

Vulnerabilidades de cibersegurança em dispositivos IP

Uma vulnerabilidade de 2024 em estações de porta da Hikvision permitiu que invasores acionassem microfones ocultos remotamente, expondo os moradores a escutas. Como os intercomunicadores agora estão na mesma VLAN que os controladores de gestão predial, uma violação pode se propagar em cascata. Os operadores de saúde devem verificar se as atualizações de firmware não perturbam as certificações de dispositivos da FDA, retardando a implementação de patches e mantendo as janelas de risco abertas. As trilhas de auditoria ancoradas em blockchain mostram potencial, mas adicionam sobrecarga ao processador, o que aumenta o consumo de energia — um problema para estações com bateria de reserva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Segurança Impulsiona a Inovação

Segurança e vigilância responderam por 37,60% do mercado de intercomunicadores sem fio em 2025, sublinhando o papel central da modalidade nas arquiteturas de defesa em camadas. O segmento se beneficia de atualizações obrigatórias de controle de acesso em aeroportos, hospitais e data centers, onde a verificação por voz agora complementa as varreduras biométricas. Os fornecedores se diferenciam incorporando cancelamento de ruído e detecção de palavras-chave por IA que escalam alertas sem intervenção do operador. A gestão de eventos, embora menor em receita absoluta, deve registrar um CAGR de 9,14%, impulsionada por rádios de malha full-duplex que permitem aos diretores de espetáculos coordenar sinalizações de luz, pirotecnia e links de transmissão em tempo real. A área da saúde continua adotando a automação de fluxo de trabalho orientada por intercomunicação; as unidades de turbina da Zenitel se integram ao middleware de chamada de enfermagem para que a equipe possa fazer triagem antes de entrar em enfermarias de isolamento, reduzindo o uso de equipamentos de proteção individual. As empresas de logística implantam intercomunicadores de escala para caminhões que se integram ao software de pontes de pesagem, reduzindo o tempo ocioso e minimizando as interações motorista-doca, um recurso validado nos pilotos Zenitel–B-TEK.

A adoção de comunicações sem fio pela produção de eventos é visível em contratos de múltiplos locais que especificam capacidade de roaming em auditórios, estádios e tendas temporárias. As redes hoteleiras gravitam em torno de dispositivos discretos no estilo de crachá que se integram ao software de gestão de propriedades, garantindo que a equipe de limpeza possa sinalizar a engenharia sem rádios bidirecionais que possam incomodar os hóspedes. Os locais de indústria pesada exigem invólucros intrinsecamente seguros e buzinas de grande alcance vinculadas aos mesmos caminhos de comunicação, uma oferta que a INDUSTRONIC apresenta como uma proposta de "uma rede, todos os alarmes". Os campi educacionais optam pela integração de notificação em massa, permitindo anúncios simultâneos de bloqueio e substituições de intercomunicação a partir de uma única interface gráfica. Coletivamente, a diversidade de aplicações consolida a compatibilidade multiprotocolo como um recurso indispensável em todo o mercado de intercomunicadores sem fio.

Por Tecnologia: As Redes Celulares Desafiam a Dominância do Wi-Fi

As estruturas Wi-Fi/IP detinham uma participação de 43,20% em 2025 pela adjacência natural às LANs existentes. A facilidade do cabeamento Power-over-Ethernet e a autenticação centralizada tornam o Wi-Fi atraente para retrofits. No entanto, os gateways LTE/5G agora registram o CAGR mais forte de 10,72%, à medida que os contratantes adotam fatias de 5G privado que oferecem desempenho de nível licenciado sem taxas mensais de operadora. O tamanho do mercado de intercomunicadores sem fio para implantações LTE/5G em eventos deve atingir USD 2,28 bilhões até 2031, apoiado por estruturas de compartilhamento de espectro que acomodam sites de células temporárias em arenas esportivas. O DECT 6.0 permanece popular em instalações de cuidados a idosos por sua imunidade ao congestionamento de Wi-Fi, mas os roteiros de chipsets mostram expansão limitada de largura de banda, direcionando projetos greenfield para alternativas baseadas em OFDMA. O UHF/VHF digital persiste em clusters petroquímicos onde as superestruturas metálicas atenuam as ondas de frequências mais altas.

Os kits celulares em malha demonstraram confiabilidade espetacular durante o Super Bowl LVII, onde a Green-GO gerenciou 60 grupos de comunicação simultâneos em uma fatia dedicada de 700 MHz sem perda de pacotes. As patentes publicadas da Meta sobre algoritmos de coexistência visam permitir que headsets de RA e intercomunicadores compartilhem feixes estreitos de 60 GHz sem interferência mútua, prenunciando novos casos de uso industrial de XR. O esquema multi-link da Sony combina controle de 2,4 GHz com cargas de mídia de 5 GHz, aumentando o throughput em 55% em testes laboratoriais. Os fornecedores de tecnologia enfatizam APIs abertas para que os clientes possam integrar a presença de intercomunicação em painéis mais amplos de colaboração no local de trabalho.

Por Setor de Uso Final: O Crescimento Empresarial Supera o Residencial

O segmento residencial reteve 40,60% da receita de 2025 em virtude do grande volume de residências e do agrupamento de estações de porta com vendas de fechaduras inteligentes. O crescimento se modera à medida que as residências de adotantes iniciais atingem a saturação, mas os ciclos de atualização estão se encurtando porque as entregas controladas por aplicativo e os requisitos de envelhecimento no lar levam os proprietários a atualizar as campainhas analógicas. O segmento empresarial e de campi é o motor de expansão, com previsão de crescimento de 8,23% de CAGR até 2031. Os gestores de instalações priorizam dispositivos que fornecem trilhas de auditoria e se integram a quiosques de gestão de visitantes. O tamanho do mercado de intercomunicadores sem fio para locais empresariais deve atingir USD 5,25 bilhões até 2031, sustentado por funções críticas de segurança em armazéns e fábricas de semicondutores.

A receita de USD 10,8 bilhões da Motorola Solutions em 2024, principalmente de rádios móveis terrestres, sinaliza a disposição das empresas de pagar um prêmio por hardware robusto e pela pilha de análises que o acompanha. As agências governamentais adotam unidades com capacidade de criptografia que se encaixam nos corredores LTE de segurança pública, garantindo interoperabilidade durante emergências. Os distritos educacionais ainda fazem retrofit em sistemas de PA analógicos, mas os orçamentos cada vez mais destinam cartões de gateway SIP que permitem que os alertas de voz se conectem a troncos VoIP, expandindo a presença do setor de intercomunicadores sem fio nos orçamentos do setor público.

Análise Geográfica

A América do Norte gerou 35,70% da receita de 2025, impulsionada por mandatos rigorosos da OSHA e por uma infraestrutura madura de cobertura interna que favorece a adoção antecipada de intercomunicadores 5G privado. Os grandes integradores de sistemas firmam contratos de manutenção de longo prazo, possibilitando ciclos de atualização sustentados. As aquisições do exercício fiscal de 2025 veem os aeroportos priorizando caminhos de comunicação redundantes após incidentes de paralisação terrestre da FAA que evidenciaram lacunas na resiliência de voz. O apoio do Plano Nacional de P&D de Espectro a experimentos de compartilhamento dinâmico adiciona certeza política que incentiva os gastos de P&D dos fornecedores.

A Ásia-Pacífico registra o CAGR mais rápido de 10,42%. A missão de "Atualização de Sinal" da China canaliza capital estatal e privado para cobertura móvel interna em 120.000 locais, criando uma plataforma para a implantação de intercomunicadores sem fio. O setor de telecomunicações da Índia, avaliado em INR 2,4 trilhões (USD 29,0 bilhões) no exercício fiscal de 2024, se beneficia de uma ferramenta regulatória de classificação de qualidade que incentiva os proprietários a instalar conectividade de alta disponibilidade, elevando as taxas de adesão de intercomunicadores. Os testes de conformidade japoneses garantem equipamentos de baixa emissão, estimulando os fornecedores domésticos a incorporar filtros de mitigação de interferência que posteriormente se tornam vantagens de exportação.

A Europa registra crescimento constante com base em retrofits de edifícios inteligentes com eficiência energética. As metas orientadas por diretivas para a neutralidade de carbono até 2030 exigem redes convergidas que reduzam a duplicação de cabeamento. Os regulamentos de Segurança do Trabalhador da UE classificam a voz full-duplex como uma medida de controle crítica em zonas de alto ruído, energizando a demanda por intercomunicadores com classificação ATEX. A América do Sul e o Oriente Médio e África veem a adoção de intercomunicadores impulsionada por atualizações de transporte — metrôs em São Paulo e Riade especificam voz IP ao longo das bordas das plataformas — e expansões de hotelaria vinculadas a corredores de turismo.

Panorama regulatório

Os intercomunicadores sem fio situam-se na interseção entre aprovações de rádio, requisitos de segurança de sistemas prediais e expectativas de cibersegurança, que variam por região e moldam os SKUs de produtos e os prazos de certificação. Nos Estados Unidos, ações da FCC como o Report and Order de fevereiro de 2024 (FCC-24-22), que permitiu que os Wireless Multichannel Audio Systems operassem com larguras de banda maiores (até 20 MHz), evidenciam como a evolução das regras continua a afetar o áudio profissional sem fio e casos de uso semelhantes a intercomunicadores em locais de grande densidade. Na Europa, a Diretiva de Equipamentos de Rádio consolidada (2014/53/UE) continua sendo o pilar de acesso por meio de requisitos essenciais de saúde e segurança, CEM e uso eficaz do espectro, o que leva os fornecedores a adotar pacotes consistentes de testes e documentação técnica entre os Estados-membros.

Os organismos de normalização também estão reforçando requisitos específicos para intercomunicadores que influenciam as escolhas de design de produtos habilitados para IP e integrados a edifícios. A norma EN IEC 62820-1-1:2026 foi publicada em maio de 2026 como norma fundamental para sistemas de intercomunicação predial, atualizando os requisitos básicos do sistema e fazendo referência a estruturas mais recentes de segurança e CEM, o que eleva as expectativas de conformidade para produtos comercializados em implantações regulamentadas de edifícios e instalações críticas. Para áudio profissional e eventos, a governança de espectro europeia para dispositivos PMSE foi atualizada pela Decisão de Execução (UE) 2025/105 da Comissão Europeia (publicada em janeiro de 2025, com o regime anterior revogado a partir de 1º de julho de 2025), reforçando a necessidade de os fornecedores acompanharem as regras de espectro juntamente com o desempenho de RF e as capacidades de roaming.

Análise da cadeia de valor

A cadeia de valor dos intercomunicadores sem fio começa a montante com chipsets de RF, antenas, baterias, óptica (para intercomunicadores de vídeo) e invólucros reforçados, estendendo-se depois pela fabricação ODM/OEM e pelo desenvolvimento de firmware, seguidos de certificação e integração de sistemas. A diferenciação está cada vez mais deslocando-se para as camadas de software, incluindo provisionamento de dispositivos, gestão de identidade e certificados, e portais de administração em nuvem, à medida que os terminais de intercomunicação se conectam via planos de mídia SIP/WebRTC e se integram a sistemas de controle de acesso, gestão de vídeo e ecossistemas mais amplos de gestão predial. O desenvolvimento de normas e os testes de conformidade funcionam como etapas de controle, com organismos como a ETSI (especificações DECT e DECT-2020 NR) e a IEC (requisitos de sistemas de intercomunicação predial) moldando os roteiros de produtos e as variantes regionais de conformidade.

A montante intermediário, os fornecedores combinam RF dedicado (DECT, UHF/VHF, malha) com transporte IP (Wi-Fi/IP e LTE/5G), deslocando as expectativas de fornecimento e parceria para modems de nível operadora, fluxos de trabalho SIM/eSIM e reforço de cibersegurança para compradores empresariais. A jusante, distribuidores especializados e integradores de sistemas impulsionam implantações empresariais, em campi, transporte e locais públicos, combinando hardware de intercomunicação com projeto de rede, levantamentos de RF e comissionamento, monetizando depois receita recorrente por meio de manutenção e gestão remota. Lançamentos recentes, como o Clear-Com FreeSpeak Cell (comunicações de produção baseadas em LTE/5G) e atualizações de escalabilidade de software para plataformas de matriz e estação central, mostram como os fornecedores estão migrando para ecossistemas em vez de terminais isolados, integrando beltpacks, estações base, painéis em nuvem e gateways IP em ofertas unificadas.

Cenário Competitivo

O mercado de intercomunicadores sem fio apresenta fragmentação moderada. Os cinco principais fornecedores detêm uma participação combinada estimada de 47%, com Motorola Solutions, Zenitel, Clear-Com, Aiphone e Riedel na liderança. A Motorola aproveita a integração vertical, do chipset aos painéis SaaS, ajudando a amortecer os choques de fornecimento de semicondutores que elevaram os custos de componentes em 13,1% em 2024. A Zenitel se concentra em áudio para ambientes adversos com invólucros certificados IECEx para plataformas de petróleo, conquistando status de fornecedor exclusivo em determinadas licitações da plataforma continental norueguesa. A Clear-Com se diferencia por meio de rádios de roaming multibanda que desviam automaticamente de interferências, conquistando contratos de transmissão de longo prazo em locais olímpicos.

Startups como a Theatro, recentemente adquirida pela Motorola, injetam análises de fala por IA que interpretam as solicitações de trabalhadores da linha de frente em corredores de varejo. A mudança para SaaS da Aiphone permite receita recorrente. Os depósitos de patentes da Meta e da Sony ilustram uma mudança em direção à coexistência de banda ultralarga e ganhos de throughput de link duplo, prenunciando novos entrantes com origens em eletrônicos de consumo. As parcerias também florescem; a Ericsson se une à Streamwide para fornecer push-to-talk de missão crítica sobre LTE privado no Aeroporto Charles de Gaulle, um modelo agora observado por hubs asiáticos. A atividade de fusões e aquisições se intensifica à medida que os fornecedores protegem a volatilidade dos preços de componentes trazendo a montagem de PCB e o design de antenas para dentro de casa.

A concorrência se concentra em três eixos: eficiência de espectro, gerenciabilidade em nuvem e fortalecimento da cibersegurança. Os fornecedores com roteiros de firmware de confiança zero e rotação automática de certificados ganham tração junto aos CISOs empresariais. Enquanto isso, as estratégias de localização da cadeia de suprimentos priorizam plantas eletrônicas próximas à costa para contornar atrasos de frete e exposição tarifária.

Líderes do Setor de Intercomunicadores Sem Fio

Panasonic Corporation

Motorola Solutions Inc.

Clear-Com, LLC

Telephonics Corporation

Commend International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A normalização está criando espaço para implantações interoperáveis e classificadas em termos de segurança de intercomunicação predial que conectam redes residenciais, comerciais e de campus. A publicação da IEC 62820-1-1:2026 em março de 2026 formaliza os requisitos de sistema para equipamentos de intercomunicação predial e acrescenta uma estrutura mais clara para especificar requisitos de desempenho e segurança, o que apoia a padronização de aquisições para proprietários de instalações multissítio e integradores de sistemas. Os fornecedores que alinham produtos e documentação a essa base, ao mesmo tempo que se adequam aos regimes regionais de conformidade de rádio, podem se posicionar para implantações em escala, onde os compradores desejam projetos repetíveis em seus portfólios.

Outra oportunidade é a comunicação convergente, em que as funções de intercomunicação se conectam a redes de push-to-talk de banda larga e redes de rádio legadas usadas por operadores de segurança pública, transporte e indústria. As atividades de 2026 em torno da interoperabilidade, incluindo o trabalho da LA-RICS integrando MCPTT de banda larga com LMR P25 via ESChat for Government, e o distrito de comunicações de Blount County, Alabama, usando a Southern Linc e um gateway para conectar a infraestrutura VHF/P25 existente com LTE, refletem investimento ativo em arquiteturas híbridas em vez de ilhas de voz isoladas. Paralelamente, o impulso do DECT-2020 NR está sendo reforçado pelo Ministério Federal de Pesquisa, Tecnologia e Espaço da Alemanha, que lançou o projeto OpenDECT-X em maio de 2026 para produzir uma implementação de referência modular e interoperável, oferecendo a fornecedores e integradores uma via prática de acesso à conectividade de voz full-duplex e dispositivos de padrão aberto, ao lado do Wi-Fi/IP e do LTE/5G.

Desenvolvimentos recentes do setor

- Junho de 2026: a Clear-Com relatou testes de campo bem-sucedidos do FreeSpeak Cell em uma rede 5G com a RTL Deutschland no circuito de corrida de Nürburgring. A validação de fluxos de trabalho de intercomunicação baseados em rede celular em um ambiente de produção ao vivo exigente amplia o alcance endereçável além das configurações de RF limitadas por local e reforça o argumento para implantações de intercomunicação baseadas em LTE/5G.

- Maio de 2025: a Motorola Solutions firmou um acordo definitivo para adquirir a Silvus Technologies por 4,4 bilhões de USD, adicionando capacidades MANET usadas para redes móveis e resilientes de voz e dados. A medida apoia implantações adjacentes à intercomunicação que exigem redes autoformadas em locais complexos onde a cobertura de Wi-Fi ou infraestrutura fixa é limitada.

- Setembro de 2024: a Aiphone lançou o gerenciamento remoto AiphoneCloud, junto com um kit de entrada telefônica, ampliando seu portfólio em direção a implantações gerenciadas centralmente. O provisionamento e a solução de problemas remotos reduzem as visitas de serviço no local, tornando a gestão de ciclo de vida baseada em assinatura mais viável para operadores residenciais e comerciais com múltiplas propriedades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de intercomunicadores sem fio abrange dispositivos e componentes de sistema que permitem comunicação de voz bidirecional sem fiação rígida, tipicamente via Wi-Fi/IP, DECT, RF, Bluetooth ou redes celulares. A receita é contabilizada a partir do hardware de intercomunicação vendido para uso residencial, comercial, industrial e de segurança pública.

Exclusões de escopo: sistemas de intercomunicação exclusivamente com fio e hardware de controle de acesso não relacionado que não forneça comunicação de intercomunicação são excluídos.

Visão geral da segmentação

- Por Aplicação

- Segurança e Vigilância

- Gestão de Eventos

- Hotelaria

- Transporte e Logística

- Saúde

- Industrial e Manufatura

- Educação

- Outros

- Por Tecnologia (Conectividade)

- Wi-Fi/IP

- DECT 6.0

- UHF/VHF Digital (MURS, FRS, etc.)

- Celular LTE/5G

- Zigbee/Bluetooth

- Por Setor de Uso Final

- Residencial

- Comercial

- Campi Empresariais/Corporativos

- Governo e Segurança Pública

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a definição do limite do mercado e a construção de sinais básicos de demanda que podem ser acompanhados a cada ano. Baseamo-nos em fontes públicas, como bancos de dados de autorização de equipamentos da FCC, indicadores de gastos com construção do US Census, séries de salários e emprego do Bureau of Labor Statistics para funções relacionadas a instalação e segurança, e estatísticas comerciais e de remessas da UN Comtrade para categorias eletrônicas relevantes.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e imprensa de credibilidade para mapear casos de uso como hotelaria, eventos, instalações industriais e segurança pública. Bases de dados de patentes também são verificadas para observar quais tecnologias sem fio estão sendo adotadas ao longo do tempo. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram utilizados para coleta, verificações cruzadas e esclarecimento de lacunas.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para testar taxas de adoção, ciclos típicos de substituição e movimentação de preços entre sistemas baseados em Wi-Fi/IP, DECT, RF e celular. Conversamos com fabricantes, parceiros de canal, instaladores e grandes usuários finais nas principais regiões, com o objetivo de corrigir suposições da pesquisa documental e, em seguida, alinhar o modelo ao que é realmente observado em pedidos e implantações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | Ásia-Pacífico: 47% |

| Nível médio: 60% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Players menores: 15% | Gerentes: 54% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual indicadores de remessas e adoção são usados para reconstruir a base instalada endereçável por uso final, sendo depois convertidos em demanda anual usando taxas de substituição e de novas instalações. Esse total é então corroborado com aproximações bottom-up seletivas, em que preços médios de venda amostrados são multiplicados por volumes unitários estimados a partir de verificações de canal, ajustando-se quando as duas visões apresentam lacunas persistentes.

As principais entradas do modelo incluem a atividade de construção e renovação, a intensidade de implantação de segurança e vigilância, o uso de locais de eventos e centros de transporte, mudanças no mix tecnológico (Wi-Fi/IP versus DECT e RF) e a movimentação do preço médio de venda por complexidade do sistema e tipo de canal. Onde os dados unitários são esparsos, as lacunas são tratadas usando indicadores substitutos, como tendências de capacidade de instaladores e padrões de importação, seguidas de uma verificação de realidade com o feedback de especialistas.

As previsões são produzidas usando análise de cenários apoiada por modelos de tendência de curto prazo, em que fatores como ciclos de construção, expansões de sites empresariais e preferência por conectividade sem fio são testados sob pressão em cenários conservadores e de base. As suposições sobre mix tecnológico e preços são atualizadas por meio de entrevistas antes de finalizar a curva prospectiva.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de importação de eletrônicos relevantes, indicadores relacionados à construção e faixas de preços observadas nas principais regiões. Se o modelo produzir saltos acentuados que não correspondam a esses sinais, os dados de entrada dos fatores são reverificados, e ligações de acompanhamento são feitas para confirmar se ocorreu uma mudança real no mercado.

Antes da aprovação final, o trabalho passa por uma revisão em múltiplas etapas por analistas, em que cálculos, conversões e suposições são revalidados e documentados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes, mudanças tecnológicas ou oscilações repentinas de demanda. Pouco antes da entrega, realizamos uma nova revisão para garantir que os dados públicos mais recentes e as notas de especialistas estejam refletidos.

Tamanho do mercado de intercomunicadores sem fio segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para intercomunicadores sem fio podem parecer diferentes entre fontes, pois o escopo de produtos incluído, o mix tecnológico assumido e o momento das atualizações de moeda e preço nem sempre estão alinhados. As diferenças também aparecem quando uma estimativa se apoia mais em previsões de longo prazo, enquanto outra permanece mais próxima dos sinais de implantação de curto prazo.

A principal lacuna vem do fato de categorias adjacentes, como intercomunicadores com fio e pacotes mais amplos de controle de acesso, serem ou não incluídas no número, além da rapidez com que a erosão do ASP ou a premiumização são aplicadas entre sistemas Wi-Fi/IP, DECT, RF e celulares. No nosso caso, os sistemas exclusivamente com fio são excluídos, e os preços são atualizados por meio de feedback de canal a cada ciclo; é por isso que a Mordor Intelligence reporta 8,12 bilhões de USD (2026) para o mercado de intercomunicadores sem fio, enquanto outras fontes chegam a valores mais altos ou mais baixos, dependendo do escopo e do ano-base adotados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,12 bilhões de USD (2026) | |

| Consultoria Global A | 8,00 bilhões de USD (2026) | Utiliza uma construção de ano-base diferente, em que o valor de 2026 é projetado a partir de um ponto de partida de 2025, e algumas divisões de segmento enfatizam as participações de ambientes internos e de hotelaria, o que pode alterar a ponderação do mix tecnológico e de preços. |

| Editora do Setor B | 7,99 bilhões de USD (2025) | Ancora-se em um valor de 2025 e aplica uma única trajetória de crescimento ao longo da previsão, com clareza limitada quanto ao momento de atualização de preços e quanto à consistência na exclusão de soluções agrupadas e de hardware de segurança não relacionado a intercomunicação. |

De modo geral, a diferença é explicada pela escolha do ano-base, pela rigidez com que o escopo é mantido restrito ao hardware de comunicação por intercomunicadores sem fio, e pela forma como o preço e o mix tecnológico são atualizados. Ao manter as entradas atreladas a sinais de implantação observáveis e depois verificá-las cruzadamente com entrevistas, o número final permanece rastreável e reproduzível, mesmo quando os dados públicos estão incompletos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de intercomunicadores sem fio?

O mercado atingiu USD 8,12 bilhões em 2026 e está projetado para alcançar USD 11,76 bilhões até 2031.

Qual segmento de aplicação lidera o mercado de intercomunicadores sem fio?

As aplicações de segurança e vigilância lideraram com uma participação de 37,60% em 2025, refletindo seu papel nos ecossistemas integrados de segurança.

Por que os sistemas de intercomunicação LTE/5G estão ganhando tração?

Os sistemas LTE/5G oferecem implantações rápidas e sem cabos e superior imunidade a interferências, sustentando um CAGR de 10,72% até 2031.

Qual região está se expandindo mais rapidamente na adoção de intercomunicadores sem fio?

A Ásia-Pacífico apresenta o CAGR mais rápido de 10,42%, impulsionada pelas iniciativas de cobertura interna da China e pelos programas de qualidade de conectividade da Índia.

Como os fornecedores estão enfrentando os desafios de congestionamento de espectro?

As soluções incluem rádios multibanda, seleção dinâmica de canal e fatias de 5G privado que operam em bandas licenciadas para evitar o congestionamento de Wi-Fi.

Página atualizada pela última vez em: