Tamanho e Participação do Mercado de Earbuds

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

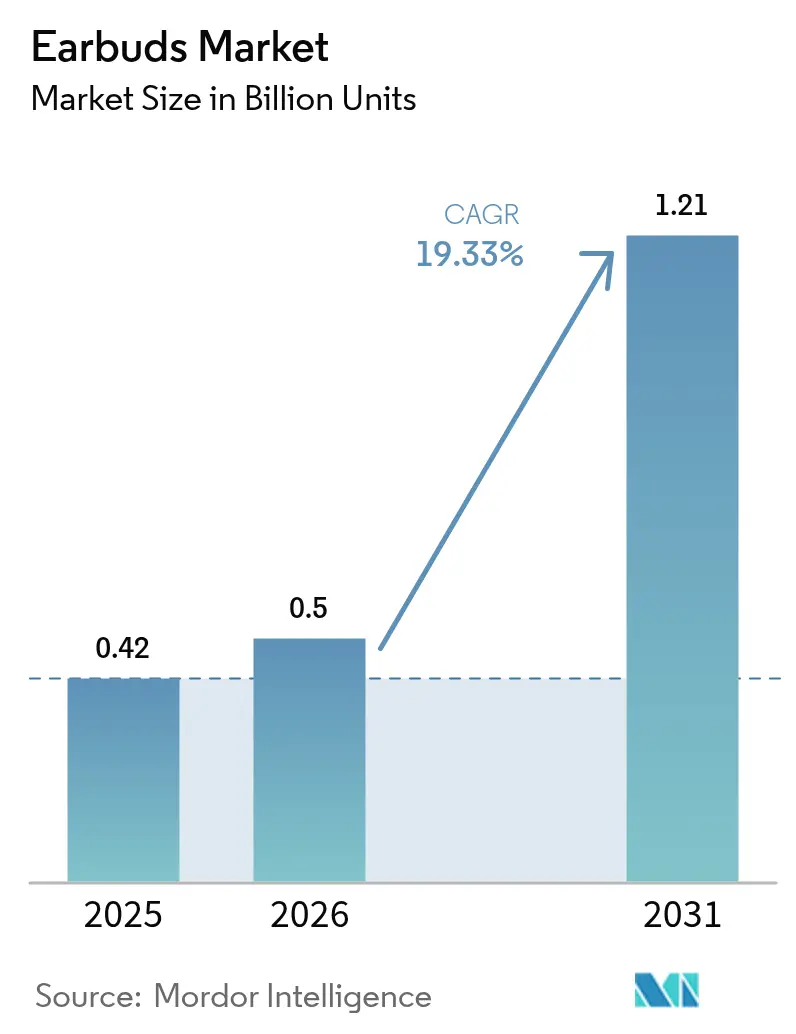

| Volume do Mercado (2026) | 0.5 Bilhões de unidades |

| Volume do Mercado (2031) | 1.21 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 19.33% CAGR |

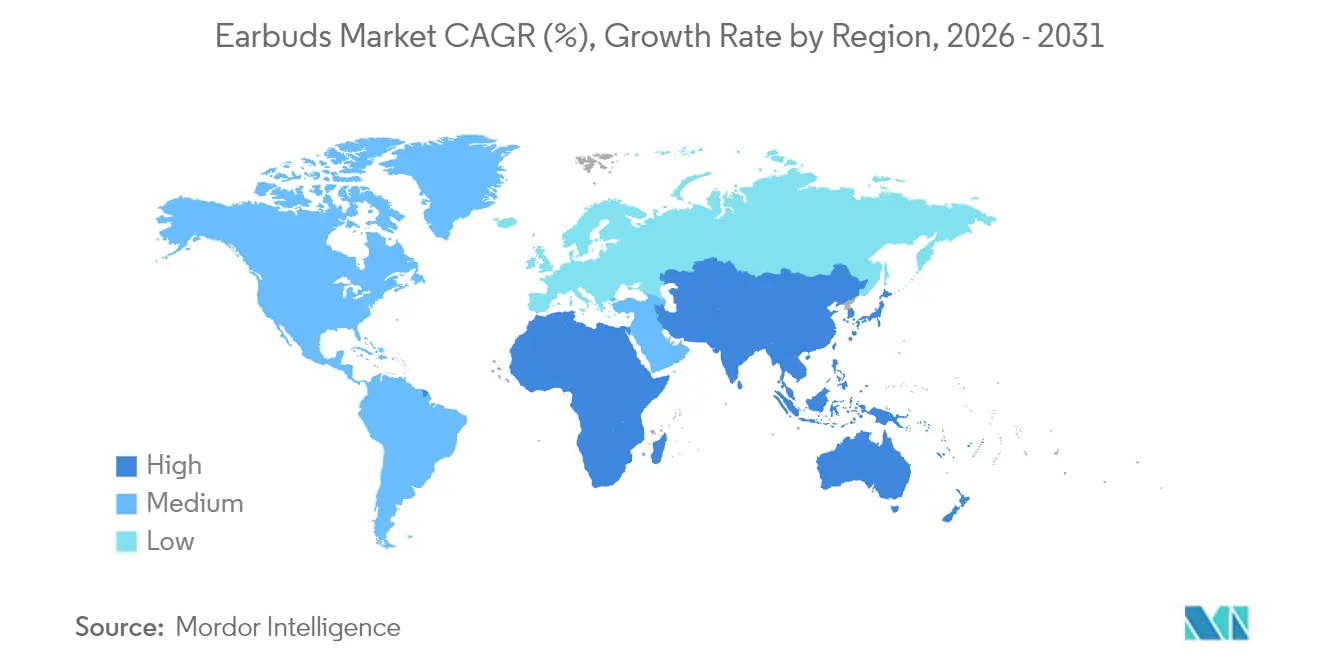

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

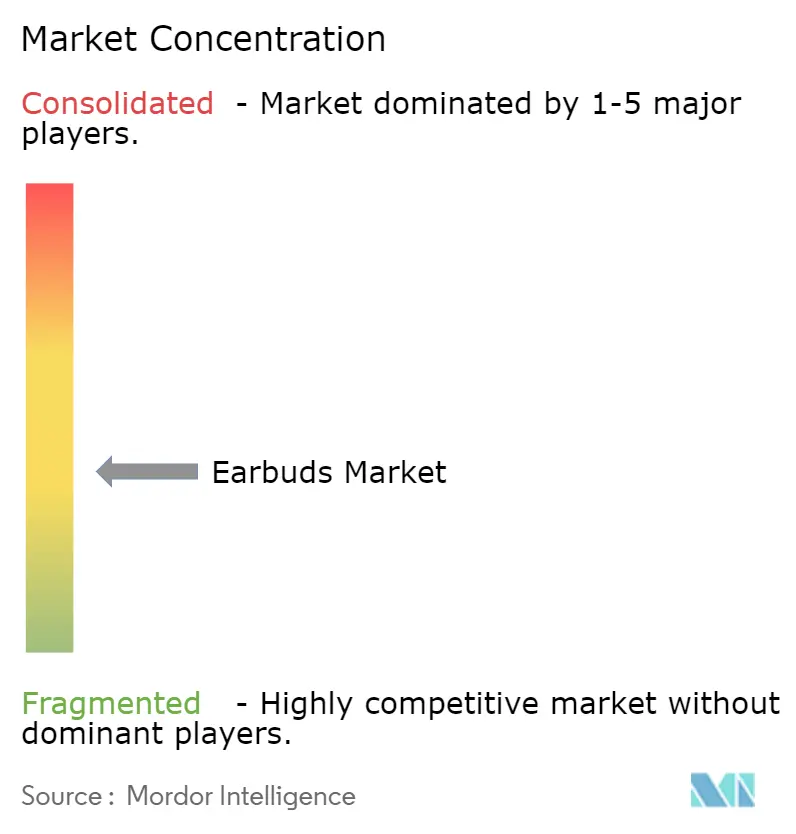

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Earbuds por Mordor Intelligence

O tamanho do mercado de earbuds deve crescer de 0,42 bilhão de unidades em 2025 para 0,5 bilhão de unidades em 2026 e está previsto para alcançar 1,21 bilhão de unidades até 2031 a um CAGR de 19,33% ao longo de 2026-2031. O crescimento reflete a demanda crescente por recursos centrados em bem-estar, comunicações de nível empresarial e acústica premium incorporados em fatores de forma compactos. O monitoramento de fitness, as necessidades de áudio para trabalho híbrido e os ciclos de substituição de smartphones mais rápidos criam múltiplos vetores de crescimento. Os fabricantes aproveitam a profundidade da cadeia de suprimentos da Ásia-Pacífico para escalar a integração de componentes enquanto simultaneamente repatriam submontagens estratégicas de baterias. A rivalidade competitiva se intensifica à medida que marcas de smartphones, players de áudio legados e especialistas diretos ao consumidor introduzem cancelamento avançado de ruído, alto-falantes MEMS e personalização orientada por IA, impulsionando a migração constante de recursos das faixas premium para as de valor.

Principais Conclusões do Relatório

- Por recurso, os earbuds totalmente sem fio lideraram com 73,55% de participação no mercado de earbuds em 2025, e o segmento está projetado para crescer a um CAGR de 19,92% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 36,80% do tamanho do mercado de earbuds em 2025 e deve expandir a um CAGR de 19,15% até 2031.

- Por canal de distribuição, os canais online controlaram 59,10% das vendas em 2025 e estão projetados para avançar a um CAGR de 19,25% até 2031.

- Por faixa de preço, a faixa intermediária (USD 50-150) capturou 45,05% de participação de receita em 2025, enquanto a faixa de baixo preço (abaixo de USD 50) registra o CAGR mais rápido de 21,34% no mesmo horizonte.

- Por aplicação, fitness e esportes registraram o maior crescimento, avançando a um CAGR de 19,21% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Earbuds

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Consumo crescente de áudio centrado em fitness | +3.2% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ciclos de substituição mais curtos para fones de ouvido com fio | +2.8% | Núcleo da Ásia-Pacífico, expansão para mercados globais | Curto prazo (≤ 2 anos) |

| Impulso da penetração de smartphones e 5G | +4.1% | Global, acelerando na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Recursos premium migrando para faixas de baixo preço | +3.7% | Global, pronunciado em mercados sensíveis a preço | Longo prazo (≥ 4 anos) |

| Repatriação de componentes de bateria na Ásia-Pacífico | +2.3% | Polos de fabricação da Ásia-Pacífico, impacto global na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Adoção empresarial para áudio em trabalho híbrido | +2.9% | América do Norte e Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consumo Crescente de Áudio Centrado em Fitness

A transição em direção à saúde preventiva eleva os earbuds de dispositivos de escuta passiva a monitores biométricos ativos. A plataforma de pesquisa OmniBuds do Nokia Bell Labs ilustra a trajetória com IMUs de 9 eixos integrados, PPG multiespectrais e sensores de temperatura de grau médico que permitem o monitoramento contínuo de variabilidade da frequência cardíaca, SpO₂ e pressão arterial sem braçadeira.[1]Nokia Bell Labs, "OmniBuds: Uma Plataforma de Earable Sensorial para Biosensoriamento Avançado e Aprendizado de Máquina no Dispositivo," arxiv.org Os pipelines comerciais espelham o laboratório: a Synseer tem como alvo a aprovação da FDA no final de 2025 para o HealthBuds, combinando sensoriamento ultrassônico intra-auricular com processamento de borda que preserva a privacidade. Essas capacidades se alinham com a economia global de bem-estar de USD 4,4 trilhões, sustentando um CAGR de 19,73% em aplicações de fitness ao transformar earbuds em companheiros indispensáveis de treino e sentinelas de saúde ao longo do dia.

Impulso da Penetração de Smartphones e 5G

As implantações globais de 5G e as taxas de atualização de smartphones mais elevadas desbloqueiam novas cargas de trabalho de áudio. A plataforma S7 Pro XPAN da Qualcomm permite transmissões de alta resolução de 96 kHz/24 bits via Wi-Fi com consumo de energia semelhante ao Bluetooth, comercializada pela primeira vez no comunicado de imprensa do Xiaomi Buds 5 Pro de 2025. Links de baixa latência e alta largura de banda suportam áudio espacial, tradução em tempo real e paisagens sonoras de IA assistidas pela nuvem. Os ventos regulatórios favoráveis reforçam a tendência: a Comissão Federal de Comunicações dos EUA determina 100% de compatibilidade com aparelhos auditivos para handsets até 2028, promovendo uma integração mais estreita entre handset e earbuds.

Recursos Premium Migrando para Faixas de Baixo Preço

As curvas de custo em chips ANC, alto-falantes MEMS e DSPs de áudio espacial permitem que modelos abaixo de USD 50 se equiparem aos lançamentos top de ontem. A parceria da QCY com a USound incorporará drivers MEMS em lançamentos de mercado de massa em 2025, melhorando a resposta de fase e a certificação Hi-Res enquanto mantém o preço de entrada.[2]USound GmbH, "USound Partners with QCY to Introduce MEMS Speaker Technology," usound.com Os EcoBuds da Skullcandy combinam 65% de plásticos reciclados com estojos de carregamento sem bateria a USD 26,99, provando que sustentabilidade e acústica avançada podem coexistir em segmentos de valor. A democratização permite o crescimento de 22,07% da faixa de baixo preço apesar das incertezas macroeconômicas.

Adoção Empresarial para Áudio em Trabalho Híbrido

Os padrões de trabalho remoto e híbrido elevam a demanda por earbuds profissionais. O EPOS ADAPT E1 integra análise de ajuste auricular orientada por IA baseada em 500.000 digitalizações de ouvidos, obtendo a certificação Microsoft Teams e incorporando APIs de gerenciamento de dispositivos essenciais para implantações de frotas de TI.[3]EPOS Group, "EPOS Lança o ADAPT E1 e Anuncia Parceria com a Lenovo," eposaudio.com A parceria global de acessórios da Lenovo com a EPOS incorpora pilhas de áudio de comunicações unificadas em arrays ThinkPad e ThinkBook, ampliando a exposição empresarial. A pesquisa psicoacústica da Jabra sob seu programa BrainAdapt documenta a redução da carga cognitiva em reuniões por vídeo quando pistas espaciais otimizadas estão presentes. Esses desenvolvimentos ajudam a acelerar os ciclos de compras empresariais, especialmente nos setores bancário, de consultoria e de telessaúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites ergonômicos para uso prolongado | -2.1% | Global, afetando particularmente usuários profissionais | Médio prazo (2-4 anos) |

| Endurecimento das normas de conformidade de saúde auditiva | -1.8% | Foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Afluxo de produtos falsificados de baixo custo | -2.4% | Global, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de ímãs de terras raras | -1.9% | Cadeias de suprimentos globais, impacto na fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Afluxo de Produtos Falsificados de Baixo Custo

As agências alfandegárias relatam um aumento nas apreensões de earbuds falsificados de marcas conhecidas que prejudicam os players legítimos e expõem os consumidores a riscos de segurança. A Alfândega e Proteção de Fronteiras dos EUA avaliou apreensões recentes em USD 62,6 milhões, representando quase 360.000 unidades falsificadas, ressaltando a escala do comércio ilícito. Os mercados de comércio eletrônico permanecem o principal canal de distribuição. Os proprietários de marcas respondem com etiquetas de autenticidade ancoradas em blockchain e raspadores de visão computacional que reconhecem infrações no upload de listagens, embora as soluções sejam viáveis principalmente para faixas de preço intermediárias e premium, onde as margens compensam os custos de conformidade.

Volatilidade no Fornecimento de Ímãs de Terras Raras

Os earbuds dependem de micro-drivers de neodímio-ferro-boro para som compacto de alta potência. A Comissão Europeia observa que 98% da demanda da UE por ímãs de terras raras foi proveniente da China em 2024, aumentando a exposição a choques geopolíticos. Os roteiros do Departamento de Energia dos EUA delineiam iniciativas de extração doméstica, mas os volumes comerciais permanecem modestos. Alternativas emergentes, como composições de nitreto de ferro da Niron Magnetics, prometem 70% menos CO₂ ao longo do ciclo de vida enquanto contornam a dependência de terras raras, mas a prontidão para produção em massa está além do período de previsão. A escassez de fornecimento se traduz em custos de driver flutuantes e pesa sobre as margens brutas, especialmente para SKUs de baixo preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Recurso - Dominância Totalmente sem Fio Acelera

Os modelos totalmente sem fio representaram 73,55% das remessas de 2025, e seu CAGR de 19,92% os posiciona como a espinha dorsal do mercado de earbuds. O tamanho do mercado de earbuds para tipos totalmente sem fio está no caminho de dobrar até 2031, com inovações em baterias de estado sólido, estojos de carregamento reverso e chipsets Wi-Fi de baixo consumo melhorando a conveniência do usuário. O estojo Amped Buds de 1.600 mAh da HMD Global triplica a capacidade média do conjunto sem aumentar a espessura, sublinhando o progresso na densidade de energia. A remoção contínua das portas de 3,5 mm dos smartphones acelera o declínio dos modelos com fio, concentrando a P&D em designs sem cabo.

O roteiro tecnológico pivota em direção a células de estado sólido com formato flexível e rádios de banda ultralarga (UWB) que reforçam os serviços de localização. As linhas piloto da Samsung para módulos de estado sólido à base de óxido preveem ganhos de 20% na densidade de energia, fundamentais para conchas de earbuds abaixo de 4 gramas. Embora os estilos de neckband legados mantenham presença em mercados em desenvolvimento, onde uma autonomia de 30 horas ainda é atraente, sua participação se corrói à medida que os custos da lista de materiais dos totalmente sem fio caem abaixo de USD 12.

Por Faixa de Preço - Estabilidade na Faixa Intermediária em Meio à Aceleração na Faixa Baixa

A faixa de preço intermediária manteve 45,05% da participação no mercado de earbuds em 2025 devido ao equilíbrio entre profundidade de recursos e acessibilidade. O tamanho do mercado de earbuds para esta faixa está projetado para crescer em ritmo constante à medida que ANC, áudio espacial e sensores PPG migram para baixo. Os GO Pods ANC da JLab oferecem cancelamento de ruído híbrido e 26 horas de reprodução a USD 36,99, demonstrando a pressão sobre a diferenciação na faixa intermediária.

Os modelos de baixo preço crescem a um CAGR de 21,34% com a comoditização de componentes combinada à demanda de mercados emergentes. Enquanto isso, as unidades premium acima de USD 150 enfrentam crescimento mais lento, embora a linha AirPods da Apple tenha gerado USD 18 bilhões em receita em 2024. A tração premium sustentada agora depende de avanços como hastes equipadas com câmera ou acústica adaptativa orientada por IA, em vez de atualizações incrementais de codec. Os designers, portanto, segmentam portfólios com materiais ecológicos e análises de bem-estar para manter os tetos de preço.

Por Canal de Distribuição - O Impulso Online Cresce

Os canais digitais responderam por 59,10% das remessas de 2025, expandindo a um CAGR de 19,25% à medida que marcas verticalmente integradas favorecem a logística direta ao consumidor. Os algoritmos aproveitam dados de vendas primários para iteração rápida de SKU, enquanto testes de ajuste baseados na web, como a avaliação auditiva de 3 minutos da Audiodo incorporada nos Buds 2 Plus da CMF by Nothing, reduzem o atrito do "experimentar antes de comprar". Os modelos de assinatura que oferecem atualizações periódicas fortalecem ainda mais o valor ao longo da vida útil.

O varejo físico, no entanto, ainda influencia a conversão premium por meio de cabines de escuta experiencial e gratificação imediata. As lojas principais e os quiosques pop-up integram jornadas com código QR que reconduzem os consumidores de volta aos aplicativos da marca, ilustrando a fusão omnicanal em vez de uma escolha binária. O equilíbrio favorece o online em mercados com alta confiabilidade logística e penetração de pagamentos digitais, notadamente América do Norte, Europa Ocidental e Coreia.

Por Aplicação - A Transformação do Fitness Impulsiona o Crescimento

Música e entretenimento geral permanecem como núcleo com 40,85% de participação, mas o uso para fitness é o de crescimento mais rápido, atingindo um CAGR de 19,21%. As matrizes de múltiplos sensores dos earbuds capturam dados de frequência cardíaca e movimento enquanto fornecem dicas de treinamento, uma combinação que os wearables nos pulsos ou braços não conseguem igualar em termos de proximidade com a artéria carótida. A amostragem fisiológica contínua também alimenta painéis de telemedicina, ampliando a receita endereçável além das vendas de hardware.

A comunicação profissional se beneficia do trabalho híbrido, pois as certificações de comunicações unificadas desbloqueiam orçamentos de compras empresariais. O beamforming de IA e o ANC adaptativo melhoram a inteligibilidade da fala, reduzindo a fadiga em ligações consecutivas.

Gaming e esports permanecem um nicho, porém lucrativo, exigindo latência abaixo de 45 ms e precisão espacial que justificam DSPs premium.

Análise Geográfica

A Ásia-Pacífico lidera com 36,80% de participação e sustenta um CAGR de 19,15% até 2031. O tamanho do mercado de earbuds na região reflete profundos clusters de fabricação contratada e crescente poder de compra da classe média. A expansão de USD 280 milhões da Goertek no Vietnã adiciona 30 milhões de unidades anuais de fones de ouvido para Samsung e Apple. O mercado de áudio offline da Índia atingiu INR 5.000 crore (USD 600 milhões) em 2024, registrando 61% de crescimento em volume e sinalizando um apetite robusto por formatos totalmente sem fio.

A América do Norte mantém alta penetração premium, impulsionada pelas taxas de acessório vinculado a smartphones de ponta. A inclusividade orientada por políticas também molda a demanda: o mandato de compatibilidade com aparelhos auditivos da FCC para 2028 estimula novos SKUs com amplificação de som ambiente e aplicativos de audiograma de ajuste automático. As preferências de sustentabilidade direcionam os consumidores europeus para invólucros de plástico reciclado; a Sony relata earbuds com 85% de polímeros ABS reciclados.

América Latina, Oriente Médio e África registram crescimento de dois dígitos em unidades a partir de uma base menor, auxiliados por modelos de faixa de valor com ANC e alto-falantes MEMS incorporados. A infiltração de falsificados permanece aguda, levando a parcerias alfandegárias e centros regionais de garantia para reforçar a confiança na marca. As lacunas de infraestrutura em logística de última milha e pagamentos digitais moderam a expansão do canal online, mas a adoção de smartphones abre caminho para uma adoção acelerada à medida que as condições econômicas melhoram.

Panorama regulatório

A regulamentação de fones de ouvido intra-auriculares está se tornando mais rígida em relação à interoperabilidade, segurança do produto e acessibilidade. Na União Europeia, a exigência de carregamento comum sob a atualização da Diretiva de Equipamentos de Rádio (Diretiva (UE) 2022/2380) entra em vigor a partir de 28 de dezembro de 2024, o que impulsiona a padronização do USB Tipo-C para fones de ouvido e estojos de carregamento vendidos na UE e reforça as expectativas de compatibilidade de carregamento entre marcas.

A conformidade com segurança e acessibilidade também molda os planos de design e teste nos principais mercados. A IEC 62368-1:2023 (Edição 4) é uma referência global fundamental de segurança para equipamentos de áudio/vídeo e TIC, com cobertura atualizada relevante para wearables e carregamento de baterias. Nos Estados Unidos, o framework de compatibilidade com aparelhos auditivos da FCC, sob a norma 47 CFR 20.19, estabelece uma exigência aplicável a todos os modelos de aparelhos sem fio, com datas de vigência publicadas para o mandato de 100% a partir de 14 de dezembro de 2026; embora limitado ao aparelho, isso eleva as expectativas de integração para acessórios de áudio Bluetooth usados com smartphones compatíveis.

Análise da cadeia de valor

A cadeia de valor de fones de ouvido intra-auriculares vai desde os insumos de componentes, incluindo SoCs de áudio e módulos de rádio, células de lítio-íon, microfones e alto-falantes MEMS, drivers com ímãs de terras raras, PCBs e embalagens, passando pela integração de módulos, como SiP e ajuste de antena, até a montagem final. A Ásia-Pacífico continua sendo o polo de produção por meio de grandes ecossistemas de EMS/ODM, seguido pelas pilhas de software das marcas (aplicativos, personalização e gerenciamento de dispositivos) e pela distribuição multicanal liderada pelos canais online. Fabricantes contratados e ODMs lidam com a maior parte da produção em grande volume, enquanto fornecedores especializados se diferenciam por meio de DSPs de ANC, sensores e transdutores de próxima geração, como alto-falantes MEMS de estado sólido.

A resiliência da cadeia de suprimentos se tornou um tema recorrente na cadeia de valor, especialmente a exposição a ímãs de terras raras e os controles de exportação da China que afetam a disponibilidade de disprósio e neodímio, ambos capazes de interromper cronogramas de produção e preços. Marcas e participantes do ecossistema estão acrescentando capacidade de fabricação e submontagem no Vietnã e na Índia. A OnePlus iniciou a fabricação local de fones de ouvido TWS e neckbands sem fio na Índia por meio da Optiemus Electronics (junho de 2025), e a Índia também está desenvolvendo capacidade upstream por meio de parcerias como a da Infineon e Kaynes Semicon para microfones MEMS e embalagens avançadas (setembro de 2025). Parcerias de inovação em componentes, incluindo colaborações da USound para alto-falantes MEMS e a parceria da boAt com a HrdWyr e a Tata Electronics em um chip local de áudio sem fio (Indus 1011, com lançamento previsto para meados de 2026), apontam para uma integração mais estreita entre silício e acústica e opções de fornecimento mais localizadas.

Cenário Competitivo

A intensidade competitiva é moderada, com os cinco principais fornecedores controlando uma estimativa de 55% das remessas. A Apple ocupa a posição premium de ponta por meio da integração vertical do silício de áudio H2, emparelhamento perfeito com iOS e bloqueio na rede Find My, traduzindo-se em uma franquia AirPods de USD 18 bilhões. Xiaomi e Huawei exploram ecossistemas de smartphones e preços domésticos agressivos, dominando volumes de preço intermediário na China e no Sudeste Asiático. Sony e Bose defendem nichos audiófilos via LDAC e algoritmos proprietários de redução de ruído.

Os desafiantes emergentes buscam diferenciação em tecnologia de saúde e tradução. A Shokz promove a segurança da condução óssea para atletas ao ar livre, enquanto a HONOR introduziu o Earbuds Open com tradução de IA integrada em 15 idiomas. O lado da oferta está se consolidando: a aquisição de USD 150 milhões pela Syntiant da unidade de microfones MEMS para consumidores da Knowles reúne processadores neurais de IA de borda sob um mesmo teto, comprimindo a pilha sensor-para-modelo para earables de próxima geração.

Os fluxos de investimento destacam a convergência de aprimoramento auditivo. A Patient Square Capital injetou USD 100 milhões na fusão Eargo-hearX, criando a LXE Hearing e ampliando a escala na categoria de aparelhos auditivos de venda livre. À medida que as barreiras técnicas aumentam em torno de IA a bordo e conformidade médica, os players de escala com design de chipset, expertise regulatória e ecossistemas em nuvem ampliarão sua vantagem competitiva, enquanto marcas boutique terão sucesso ao mirar micronichos em esportes, sustentabilidade ou moda.

Líderes do Setor de Earbuds

Apple, Inc.

Xiaomi Corporation

BBK Electronics Corp. Ltd.

Samsung Electronics Co. Ltd.

Imagine Marketing Ltd. (boAt)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante é a convergência entre fones de ouvido de consumo e casos de uso de saúde auditiva e dispositivos auditivos regulamentados. À medida que as prioridades se voltam para áudio autoajustável, amplificação ambiente e modos de nível clínico que ainda cabem em formatos de uso diário, a proposta de valor dos fones de ouvido se aproxima de experiências auditivas regulamentadas.

Nos EUA, o cronograma publicado pela FCC para a exigência de compatibilidade de 100% com aparelhos auditivos para aparelhos sem fio, a partir de 14 de dezembro de 2026, aumenta as expectativas de interoperabilidade e acessibilidade para a experiência combinada de smartphone e fone de ouvido, o que favorece um acoplamento mais estreito entre os caminhos de áudio do aparelho e os periféricos sem fio. A consolidação do setor é outra área de oportunidade de curto prazo, com o acordo da Amplifon S.p.A. de março de 2026 para adquirir a GN Hearing da GN Store Nord A/S por 17 bilhões de DKK, aproximando a fabricação de dispositivos auditivos das redes de distribuição e serviços de varejo em grande escala. Os roteiros tecnológicos também apoiam a migração para invólucros menores e faixas de preço mais baixas, incluindo o Bluetooth LE Audio e abordagens de System-in-Package altamente integradas, como o posicionamento da ASE Technology de módulos SiP que combinam rádios, processamento de áudio, microfones MEMS e sensores biométricos em espaços muito reduzidos. Na Europa, as pressões de sustentabilidade e direito ao reparo criam espaço para arquiteturas modulares e conceitos de baterias substituíveis, alinhados ao impulso da UE por designs eletrônicos mais circulares.

Desenvolvimentos recentes do setor

- Maio de 2026: a boAt firmou parceria com a HrdWyr e a Tata Electronics para desenvolver o chip semicondutor Indus 1011 para dispositivos de áudio sem fio, com lançamento comercial previsto para meados de 2026. A parceria apoia um fornecimento de silício mais local e maior controle de design para fones de ouvido de massa, podendo reduzir a dependência de chipsets importados para funções essenciais de áudio.

- Setembro de 2025: a Infineon Technologies e a Kaynes Semicon formaram uma parceria para produzir microfones MEMS e embalagens de semicondutores avançadas na Índia. O fortalecimento da disponibilidade local de componentes acústicos essenciais reduz os prazos de entrega para fones de ouvido montados na Índia e apoia uma verticalização mais profunda além da montagem final.

- Junho de 2025: a OnePlus iniciou a fabricação local de fones de ouvido TWS e neckbands sem fio na Índia por meio da Optiemus Electronics. Isso adicionou capacidade na Índia para wearables de áudio de marca e alinha as bases de produção a incentivos de fornecimento local e a um atendimento regional mais rápido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de fones de ouvido intra-auriculares abrange dispositivos de áudio intra-auriculares projetados para escuta e chamadas, vendidos por meio de canais offline e online a compradores de consumo e institucionais nas principais regiões.

Exclusões de escopo: excluímos fones de ouvido supra-auriculares e circum-auriculares, alto-falantes Bluetooth autônomos e aparelhos auditivos ou dispositivos intra-auriculares clínicos.

Visão geral da segmentação

- Por Recurso

- Earbuds com Fio

- Earbuds sem Fio

- Totalmente sem Fio

- Outros Earbuds sem Fio

- Por Faixa de Preço

- Premium (> USD 150)

- Intermediário (USD 50 - 150)

- Baixo (< USD 50)

- Por Canal de Distribuição

- Offline

- Online

- Por Aplicação

- Fitness e Esportes

- Gaming e Esports

- Profissional e Escritório

- Música e Entretenimento Geral do Consumidor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o conjunto de demanda e as regras de produto, para que não misturemos fones de ouvido intra-auriculares com categorias de áudio adjacentes. Fontes públicas como os indicadores de conectividade da ITU, as séries de renda e demografia do Banco Mundial, os dados de gastos domiciliares da OCDE e os fluxos comerciais da UN Comtrade foram usados para estruturar a adoção de dispositivos e a intensidade de importação por região.

Também analisamos diretrizes e artigos de órgãos como o IEEE sobre o comportamento dos padrões de Bluetooth e áudio, além de divulgações de varejistas, relatórios anuais de empresas e informações de lançamento de produtos, para entender os ciclos de substituição e as etapas de precificação impulsionadas por recursos. Para verificar cruzadamente a escala das empresas e as narrativas de embarque, utilizamos assinaturas pagas para dados financeiros de empresas e triagem de notícias, além de uma base de dados de patentes para acompanhar a intensidade de recursos ao longo do tempo. As fontes mencionadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coletar, validar e esclarecer as informações.

Entrevistas e pesquisas primárias

Entrevistas primárias foram usadas para testar premissas sobre como os fones de ouvido são comprados, empacotados e precificados, incluindo o ritmo de substituição dos modelos com fio pelos totalmente sem fio em diferentes regiões. As discussões abrangeram marcas, contatos do lado de componentes, distribuidores, participantes de grandes canais de varejo e vozes de compras institucionais nas Américas, EMEA e APAC, de modo que as lacunas dos dados públicos pudessem ser preenchidas e depois verificadas novamente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 16% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Participantes menores: 17% | Gerentes: 58% | Américas: 22% |

Dimensionamento e previsão de mercado

O modelo principal utiliza uma reconstrução de demanda de cima para baixo, na qual a base instalada de smartphones, as taxas de adoção de acessórios Bluetooth e os ciclos de substituição são usados para estimar o volume anual de embarques de fones de ouvido por região, e depois divididos por padrões de compra, como online versus offline e com fio versus sem fio. Para manter os resultados embasados, os totais são corroborados com verificações seletivas de baixo para cima, como pontos de preço de SKUs amostrados por região, verificações do mix de canais junto a varejistas e conversas do lado dos fornecedores sobre disponibilidade de componentes.

As entradas para fones de ouvido foram tratadas como fatores variáveis, e não constantes fixas, incluindo a progressão do preço médio de venda por faixa de preço, a mudança para dispositivos totalmente sem fio, a participação de modelos com cancelamento ativo de ruído, a sazonalidade em torno de grandes períodos de compras e o momento cambial para conversão entre regiões. Onde os sinais públicos são escassos em mercados menores, aplicam-se razões substitutas ancoradas em mercados semelhantes, que são então testadas novamente por meio de feedback primário para que a consolidação não se desvie.

Para as previsões, é utilizada a análise de cenários, pois a precificação e a adoção de recursos podem mudar rapidamente quando novos codecs, melhorias de bateria ou mudanças nas portas dos telefones acelerarem as atualizações. Os pesos dos cenários são ajustados usando o consenso de especialistas coletado em entrevistas, e o caminho final é reconciliado com a lógica de embarques, para que as perspectivas permaneçam rastreáveis até fatores específicos.

Validação de dados e ciclo de atualização

A validação utiliza triangulação em múltiplas etapas, na qual os resultados do modelo são comparados com sinais independentes, como a direção do movimento comercial, comentários sobre o inventário do canal e a trajetória implícita de unidades por smartphone. Qualquer variação acentuada aciona uma revisão de anomalias que verifica se o problema veio de um efeito promocional pontual, de uma distorção de preços regional ou de uma leitura incorreta do mix entre fios e sem fio.

Antes da aprovação final, o trabalho é revisado por outro analista e depois verificado novamente com um pequeno conjunto de chamadas de recontato quando premissas-chave mudam. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias em padrões sem fio ou restrições súbitas de fornecimento. Pouco antes da entrega, é feita uma revisão final para garantir que as divulgações públicas mais recentes estejam refletidas nos números.

Tamanho do mercado de fones de ouvido intra-auriculares da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para fones de ouvido intra-auriculares costumam diferir porque a definição do produto nem sempre é consistente, e porque alguns estudos enfatizam o valor, enquanto outros enfatizam as unidades embarcadas. As diferenças também surgem de como a precificação é tratada entre canais online e offline e de se as previsões pressupõem uma migração agressiva para recursos superiores.

Os fones de ouvido supra-auriculares estão fora do escopo da Mordor Intelligence, o que reduz os totais em comparação com estimativas que agrupam todo o áudio pessoal em um único número, e também altera a trajetória implícita do preço médio de venda, pois as faixas de preço dos fones de ouvido intra-auriculares se comportam de maneira diferente. A diferença também pode vir do uso de receita de varejo com margens em vez de embarques do mercado final, da mistura de fones totalmente sem fio com fones sem fio em geral, e do momento de atualização, quando a rápida adoção de codecs, baterias e ANC altera a inclinação da curva.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,50 bilhão de USD (2026) | |

| Periódico Setorial A | 5,85 bilhões de USD (2024) | Utiliza uma cesta mais ampla de fones de ouvido sem fio e reporta valor que parece refletir receita de varejo, o que pode elevar os totais por meio de margens e sobreposição de categorias. |

| Boletim Setorial B | 18,20 bilhões de USD (2022) | Concentra-se em uma definição de fones de ouvido de consumo em termos de valor, com clareza limitada sobre se modelos com fio, demanda institucional e abrangência regional são tratados de forma consistente. |

Analisando os números, o principal fator determinante é se a estimativa é baseada em unidades ou em receita, seguido por se dispositivos de áudio adjacentes estão incluídos no agrupamento. Quando o escopo e a lógica de precificação são bem definidos e depois verificados novamente com dados do canal e do lado da oferta, o tamanho final do mercado se torna mais fácil de reconciliar e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o volume de remessa esperado de earbuds em 2031?

As remessas globais estão projetadas para atingir 1,21 bilhão de unidades até 2031, refletindo um CAGR de 19,33% em relação aos níveis de 2026.

Qual região contribuirá com o maior incremento de unidades até 2031?

A Ásia-Pacífico lidera as adições devido à escala de fabricação e ao aumento da renda disponível, sustentando um CAGR de 19,15%.

Por que os modelos totalmente sem fio crescem mais rápido do que outros tipos?

As inovações contínuas em baterias, a eliminação das entradas de fone de ouvido dos smartphones e os designs compactos de estojos de carregamento impulsionam o CAGR de 19,92% para as unidades totalmente sem fio.

Como os produtos falsificados estão impactando as marcas legítimas?

As agências alfandegárias apreenderam recentemente earbuds falsificados no valor de USD 62,6 milhões, o que desvia receitas e impõe custos de proteção de marca.

Qual faixa de preço está expandindo mais rapidamente?

A faixa abaixo de USD 50 lidera com um CAGR de 21,34% à medida que ANC, alto-falantes MEMS e materiais reciclados se tornam acessíveis nos níveis de entrada.

Como as políticas regulatórias influenciarão os designs futuros?

O mandato de compatibilidade com aparelhos auditivos da FCC para 2028 acelera o desenvolvimento de earbuds com amplificação ambiente e audiogramas de ajuste automático, especialmente para o mercado dos EUA.

Página atualizada pela última vez em: