Tamanho e Participação do Mercado de Fibra até o Domicílio (FTTH)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 77.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra até o Domicílio (FTTH) por Mordor Intelligence

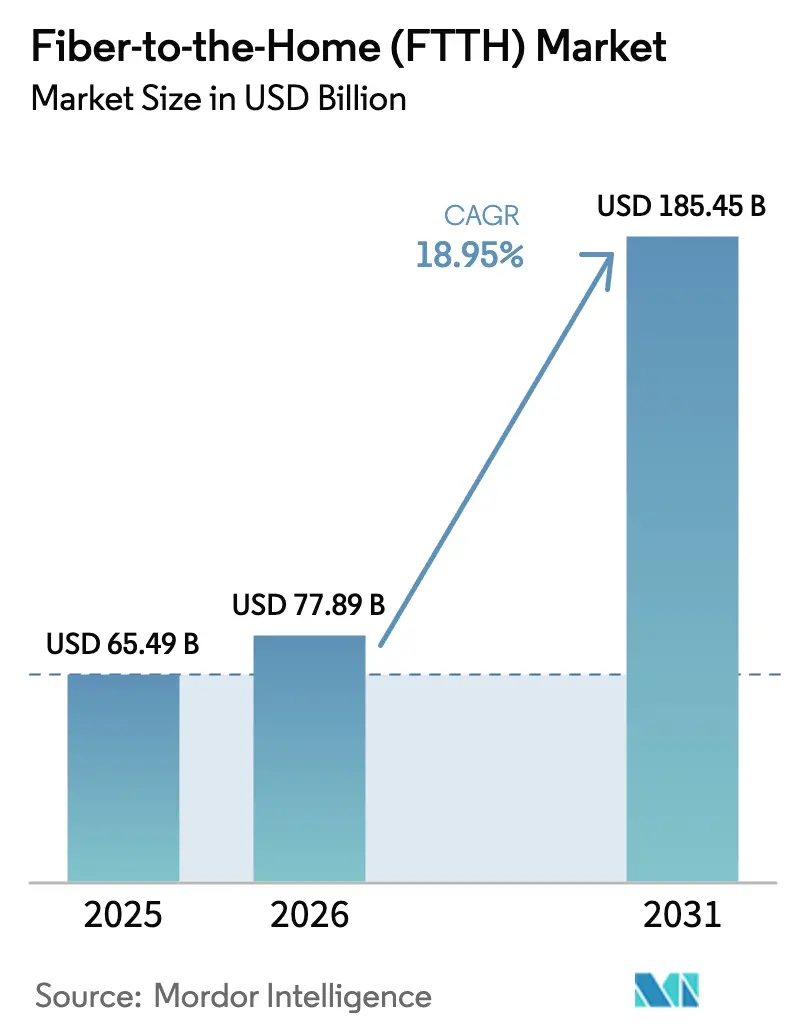

O tamanho do mercado de Fibra até o Domicílio deverá crescer de USD 65,49 bilhões em 2025 para USD 77,89 bilhões em 2026 e está previsto para atingir USD 185,45 bilhões até 2031 a um CAGR de 18,95% no período de 2026-2031. O crescimento repousa sobre três pilares: aceleração do tráfego de dados, metas de políticas que definem o serviço de gigabit como um direito básico e inovação em acesso óptico que eleva a capacidade da rede enquanto contém os custos. Operadores em todo o mundo fazem a atualização de GPON para XGS-PON e se preparam para o 50G PON a fim de garantir velocidades multi-gigabit simétricas que o cobre ou o coaxial híbrido não conseguem oferecer. A óptica energeticamente eficiente e o acesso definido por software reduzem o custo total de propriedade, ajudando as operadoras a justificar o capex mesmo com a crescente concorrência do acesso sem fio fixo 5G (FWA). A Ásia-Pacífico domina as novas construções, enquanto o Oriente Médio e a África lideram o crescimento percentual à medida que os governos adotam estratégias de salto tecnológico baseadas em acesso totalmente em fibra. Os casos de uso continuam a se expandir além do streaming: jogos em nuvem, colaboração habilitada por IA e automação residencial inteligente exigem largura de banda determinística que somente a fibra oferece. Os mandatos de sustentabilidade adicionam impulso, com o acesso óptico registrando 60% menos carbono incorporado e mais de 90% menos emissões operacionais do que as alternativas de coaxial híbrido.

Principais Conclusões do Relatório

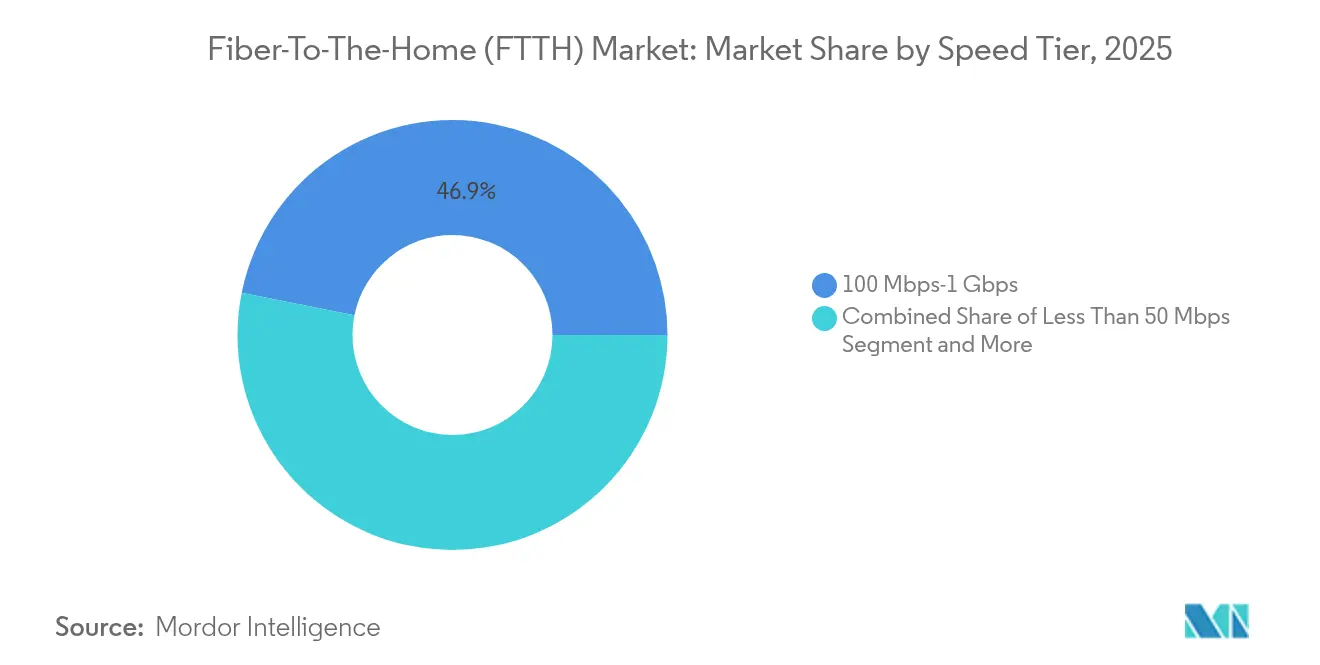

- Por faixa de velocidade, a categoria de 100 Mbps–1 Gbps detinha 46,85% da participação de mercado de Fibra até o Domicílio em 2025, enquanto a faixa de mais de 10 Gbps está projetada para crescer a um CAGR de 27,15% até 2031.

- Por aplicação, a TV pela Internet liderou com 46,85% de participação de receita em 2025; os jogos em Nuvem/RA-RV estão previstos para se expandir a um CAGR de 23,8% até 2031.

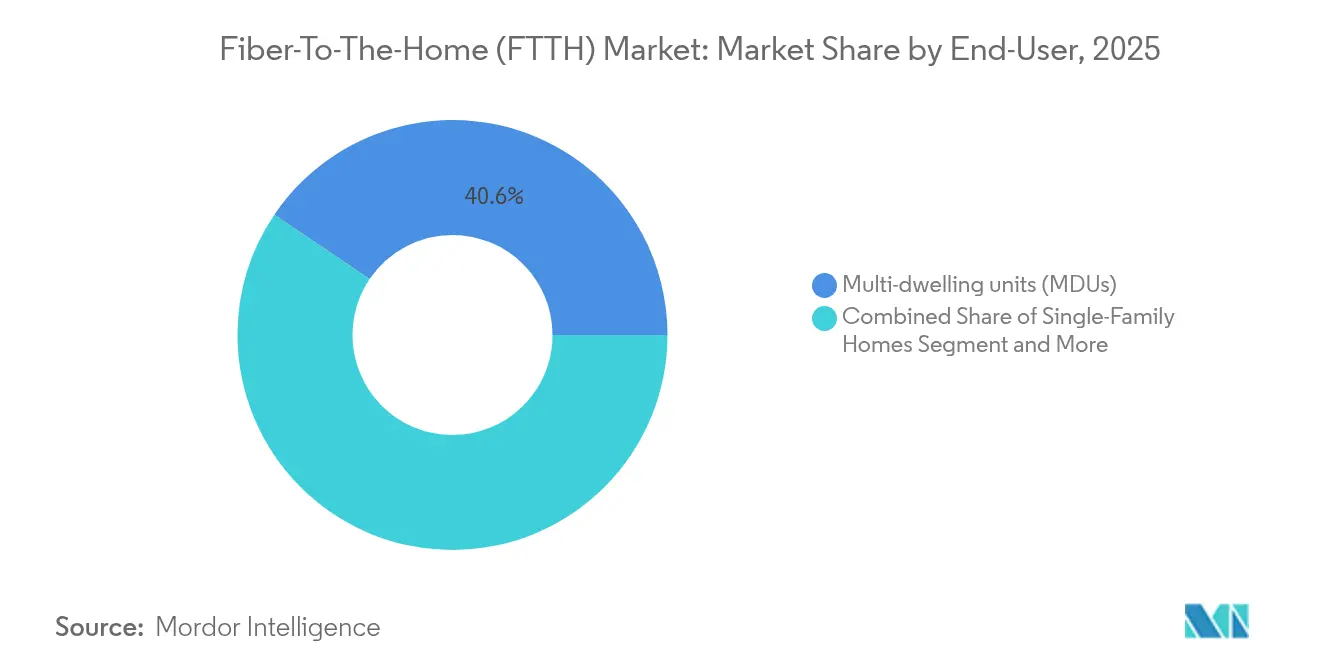

- Por usuário final, as unidades multifamiliares detinham 40,55% da participação de mercado de Fibra até o Domicílio em 2025, enquanto o segmento SOHO avança a um CAGR de 25,1% até 2031.

- Por tecnologia de implantação, o GPON representava 53,60% do tamanho do mercado de Fibra até o Domicílio em 2025; o NG-PON2 deve registrar um CAGR de 30,9% até 2031.

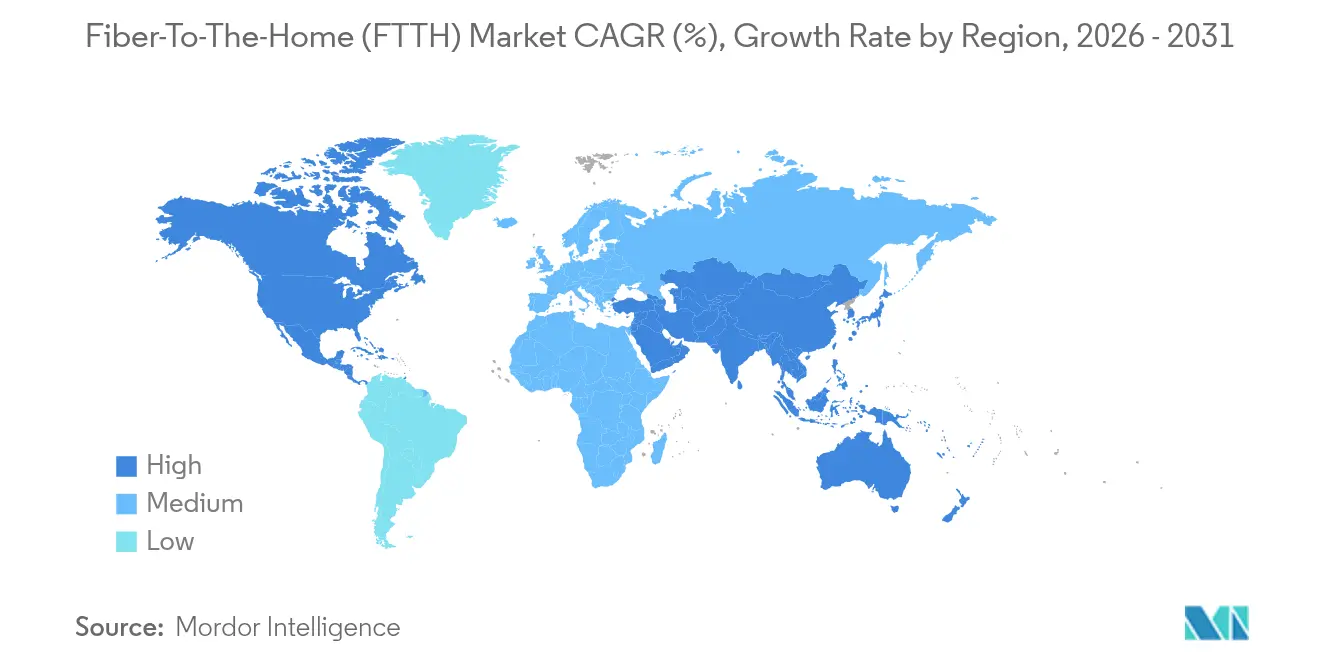

- Por geografia, a Ásia-Pacífico gerou 55,90% da receita global em 2025; a região do Oriente Médio e África está definida para registrar um CAGR de 19,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra até o Domicílio (FTTH)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por banda larga de alta velocidade | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Metas e subsídios governamentais para a sociedade gigabit | +3.8% | América do Norte e UE, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Explosão de largura de banda de residências inteligentes e IoT | +3.1% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de densificação de cargas de trabalho de computação em borda e IA | +2.9% | Global, concentrado nos principais centros de data centers | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade favorecendo a óptica passiva | +2.4% | UE, América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vantagem competitiva de ofertas simétricas multi-gigabit | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na demanda por banda larga de alta velocidade

Os domicílios migraram do tráfego em rajadas para o throughput multi-gigabit contínuo à medida que o streaming em 4K, os jogos em nuvem e o uso simultâneo de dispositivos se tornaram padrão. Os ecossistemas de residências inteligentes já exigem pelo menos 300 Mbps de serviço simétrico, tornando as atualizações de cobre inviáveis. Os operadores, portanto, aceleram as implantações do mercado de Fibra até o Domicílio para capturar assinantes dispostos a pagar prêmios por velocidades multi-gigabit confiáveis. Os custos de aquisição de clientes aumentam, mas a receita por usuário sobe em linha com a adoção de faixas de velocidade mais altas, reforçando a fibra como um imperativo econômico e não como uma atualização discricionária.

Metas e subsídios governamentais para a sociedade gigabit

O financiamento público reduz o risco de projetos intensivos em capital. O programa BEAD dos Estados Unidos destina USD 42,45 bilhões a localidades não atendidas, e nove em cada dez construções financiadas devem usar fibra[1]Corning Incorporated, "O Financiamento de Equidade, Acesso e Implantação de Banda Larga Prioriza a Fibra," corning.com. A Década Digital da UE exige acesso gigabit para todos os domicílios até 2030, e os países canalizam subsídios para redes ópticas passivas. Essa clareza na demanda permite que as operadoras garantam financiamento de baixo custo e escalem as aquisições, apoiando a rápida expansão do mercado de Fibra até o Domicílio.

Explosão de largura de banda de residências inteligentes e IoT

As residências modernas têm em média 25 a 50 dispositivos conectados, de câmeras de segurança a centrais de gestão de energia. A distribuição de Fibra até o Cômodo estende taxas gigabit simétricas a cada cômodo enquanto reduz o consumo de energia doméstico em 30%[2]Fiber Broadband Association, "Estudo de Custo de Implantação de Fibra 2025," fiberbroadband.org. Além dos ambientes residenciais, a IoT industrial depende de latência determinística que somente a fibra garante, transformando a conectividade de alta largura de banda em uma oportunidade de upsell premium para os operadores.

Densificação de cargas de trabalho de computação em borda e IA

O treinamento e a inferência de IA sobrecarregam os links metropolitanos e de longa distância. A largura de banda de interconexão de data centers deve crescer seis vezes até 2030, com rajadas de tráfego exigindo comprimentos de onda de 800 Gbps. O backhaul em fibra torna-se crítico para os nós de borda que suportam serviços de IA sensíveis à latência. As operadoras, portanto, tratam a prontidão para o 50G PON como uma proteção estratégica, garantindo que as redes escalem junto com a adoção da IA.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de construção na última milha | -3.5% | Global, particularmente em áreas rurais e de baixa densidade | Médio prazo (2-4 anos) |

| Ameaça de substituição pelo acesso sem fio fixo (FWA) | -2.1% | Áreas rurais globalmente, áreas urbanas com cobertura 5G | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em emenda de fibra | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de componentes ópticos | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de construção na última milha

A fibra subterrânea custa USD 18,25 por pé contra USD 6,55 para instalações aéreas, e a mão de obra representa até 80% dos totais. As unidades multifamiliares adicionam complexidade; alguns mercados exigem fibra mesmo onde o retorno parece marginal, elevando os custos em 75%. Os desafios de densidade rural esticam os retornos, forçando a dependência de subsídios. A óptica pré-fabricada e a fibra empurrável reduzem os custos de instalação em até 50%, mas o capex permanece um fator limitante, especialmente para os entrantes menores.

Ameaça de substituição pelo acesso sem fio fixo

O FWA baseado em 5G promete cobertura rápida com menor intensidade de capital. O Internet Air da AT&T prevê 180.000 adições líquidas por trimestre enquanto as operadoras de cabo incumbentes perdem clientes. Os adotantes rurais optam pelo sem fio onde a fibra está atrasada. No entanto, o desempenho do FWA se degrada sob congestionamento e distância; a verdadeira simetria gigabit ainda exige fibra. Os provedores, portanto, segmentam os mercados, promovendo a fibra para faixas críticas de velocidade e reservando o FWA para planos econômicos, atenuando o impacto de longo prazo da restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Velocidade: Serviços Multi-Gigabit Impulsionam a Migração Premium

A faixa de 100 Mbps–1 Gbps detinha 46,85% da receita de 2025, consolidando o gigabit como uma expectativa de base. Ainda assim, a fatia de menos de 10 Gbps cresce a um CAGR de 27,15% até 2031, à medida que empresas e domicílios abastados adotam planos multi-gigabit simétricos para colaboração em nuvem e criação de conteúdo. A Altice USA aumentou os clientes de fibra em 58% após ampliar a cobertura multi-gigabit, visando 65% de disponibilidade de serviço até 2028. Os operadores veem as faixas de velocidade como alavancas de retenção: a rotatividade cai quando os assinantes fazem upgrade. O segmento maior que 50 Mbps diminui, enquanto os pacotes de 1–10 Gbps visam os prossumidores e os campi. O tamanho do mercado de Fibra até o Domicílio para pacotes de menos de 10 Gbps está projetado para atingir USD 29,24 bilhões até 2031, refletindo a tendência de migração premium.

Os provedores de serviços agrupam gateways Wi-Fi 7 e opções com latência garantida para justificar tarifas premium. Eles exploram as redes de distribuição óptica existentes sobrepondo o XGS-PON, otimizando os custos e atendendo à demanda. À medida que as aplicações transitam para realidade mista e renderização em nuvem, a participação das conexões multi-gigabit no mercado de Fibra até o Domicílio deve dobrar até 2028, pressionando os retardatários a acelerar as atualizações ou arriscar a perda de clientes.

Por Aplicação: Os Jogos em Nuvem Reformulam as Prioridades de Largura de Banda

A TV pela Internet reteve 31,90% da receita em 2025 porque os serviços de streaming ampliaram as bibliotecas em 4K e os pacotes esportivos. Os Jogos em Nuvem/RA-RV, a um CAGR de 23,8%, geram picos de tráfego inéditos no vídeo tradicional. A latência abaixo de 20 ms é crítica, levando as operadoras a priorizar o acesso por fibra em detrimento do FWA ou do DSL para os jogadores. O tamanho do mercado de Fibra até o Domicílio para jogos pode superar USD 22,26 bilhões em 2031, à medida que os pacotes de assinatura combinam largura de banda com benefícios de plataformas de jogos.

O trabalho remoto e a telessaúde se estabilizaram em uso constante, mas ainda exigem uplink consistente; a simetria da fibra suporta vídeo mais nítido e sincronização de arquivos mais rápida. Sensores de residências inteligentes, segurança interativa e serviços de LAN privada virtual diversificam ainda mais a demanda. Os provedores comercializam faixas de qualidade de serviço diferenciadas ajustadas a cada perfil, elevando a receita média por usuário enquanto maximizam a utilização da rede óptica passiva.

Por Usuário Final: O Segmento SOHO Acelera em Meio ao Trabalho Híbrido

As unidades multifamiliares (MDUs) capturaram 40,55% da participação de mercado de Fibra até o Domicílio em 2025 graças à economia da densidade urbana. No entanto, a categoria SOHO se expande 25,1% ao ano à medida que o trabalho híbrido se consolida. Pequenas empresas e funcionários remotos exigem latência de nível empresarial, IPs estáticos e garantias de tempo de atividade antes reservadas para grandes empresas. O tamanho do mercado de Fibra até o Domicílio para conexões SOHO está no caminho de atingir USD 21,27 bilhões até 2031, oferecendo aos operadores potencial de venda cruzada de suítes de segurança e colaboração.

As residências unifamiliares se beneficiam de construções rurais apoiadas por subsídios, enquanto campi e empresas implantam LANs ópticas passivas dedicadas para segurança e escalabilidade. Os operadores elaboram ofertas em camadas: tarifas residenciais para usuários leves, pacotes SOHO premium com acordos de nível de serviço e fibra empresarial com segmentação de VLAN. A Versitron observa crescente demanda por alimentação integrada por fibra que reduz o cabeamento elétrico em novas construções.

Por Tecnologia de Implantação: O NG-PON2 Emerge como Solução à Prova de Futuro

O GPON ainda comanda 53,60% das linhas instaladas por razões de custo, mas as operadoras estão adotando o XGS-PON em escala para habilitar a simetria de 10 Gbps sem reconstruir a planta externa. O NG-PON2, avançando a um CAGR de 30,9%, introduz comprimentos de onda sintonizáveis e multiplexação por divisão de comprimento de onda e tempo, permitindo que um cartão OLT atenda clientes de atacado, empresariais e residenciais em comprimentos de onda isolados. O Combo PON de três modos da ZTE permite atualizações suaves para o 50G PON, visando a prontidão comercial em 2025.

A Ethernet Ativa persiste em redes sensíveis à segurança que favorecem caminhos ponto a ponto. O WDM-PON atua nas interconexões de campi de data centers. Os operadores equilibram a economia de curto prazo com a escalabilidade futura: implantar óptica combinada agora evita a obsolescência da planta mais tarde. Até 2031, mais de 44,6% do mercado de Fibra até o Domicílio está projetado para estar em plataformas PON de próxima geração capazes de mais de 25 Gbps de downstream agregado por assinante.

Análise Geográfica

A Ásia-Pacífico detinha 55,90% da receita em 2025, sustentada por programas nacionais de fibra. As metas de penetração da China colocam a fibra em 90% das linhas de banda larga até 2027, enquanto o BharatNet da Índia conectou 214.000 aldeias até meados de 2025. A NTT do Japão prevê um lucro de JPY 40 bilhões (USD 270 milhões) no exercício fiscal de 2027 com o FTTH, provando que os mercados maduros ainda monetizam as faixas premium. A Coreia do Sul combina subsídios rurais com densificação urbana para sustentar os objetivos universais de gigabit. O tamanho do mercado de Fibra até o Domicílio para a Ásia-Pacífico está projetado para superar USD 103,15 bilhões até 2031, ancorado por grandes bases de assinantes e fabricação doméstica de componentes ópticos.

A Europa persegue os marcos da Década Digital. A cobertura média de fibra domiciliar atingiu 75%, mas as assinaturas permanecem em 40%, apontando para um potencial de crescimento nas campanhas de taxa de adesão. A Alemanha visa 50% de cobertura até 2025, mas estava em 36,8% em meados de 2024, desacelerada por problemas de licenciamento urbano. O Reino Unido aloca subsídios para construções rurais e endossa modelos de acesso aberto para fomentar a concorrência. O Sul da Europa, liderado pela Espanha e Portugal, já supera 90% de cobertura e agora impulsiona a migração para serviços multi-gigabit.

A América do Norte depende do desembolso de USD 65 bilhões em banda larga da Lei de Investimento em Infraestrutura e Empregos. A parcela BEAD canaliza USD 42,45 bilhões para fibra em zonas não atendidas, prometendo uma mudança significativa na disponibilidade rural corning.com. A cobertura de fibra domiciliar nos EUA atingiu 56,5% em 2024 e está projetada para alcançar 80% em 2028. O Fundo Universal de Banda Larga do Canadá apoia construções remotas, enquanto as cooperativas elétricas no Centro-Oeste agrupam energia e banda larga para impulsionar a adoção. O Oriente Médio e a África registram o CAGR mais rápido, de 19,12%. Os estados do Golfo incorporam a fibra nos planos nacionais de digitalização, e os reguladores africanos criam redes de atacado de hospedeiro neutro para evitar duplicação. Os governos veem o acesso totalmente em fibra como um pré-requisito para o comércio eletrônico, a telemedicina e o governo eletrônico, posicionando a região para uma expansão sustentada, embora desigual.

Panorama Competitivo

O mercado de Fibra até o Domicílio é moderadamente fragmentado. Na Ásia-Pacífico, gigantes estatais como a China Mobile controlam mais de 70% das linhas nacionais. A América do Norte e a Europa apresentam operadoras incumbentes, operadoras de cabo migrando para fibra, redes municipais e operadoras alternativas apoiadas por capital privado. A eficiência de capital e a velocidade de implantação separam os vencedores dos retardatários. Os operadores aproveitam abordagens de montagem em cabo aéreo ou micro-valas para aumentar os domicílios passados por equipe por dia, enquanto especialistas como o Google Fiber se concentram em metrópoles de alto ARPU.

A diferenciação tecnológica se intensifica. O teste ao vivo de 50G PON da Nokia e do Google Fiber em Kansas City demonstrou velocidades multi-gigabit na fibra de distribuição existente[3]Nokia, "Google Fiber e Nokia Alcançam Marco do 50G PON," nokia.com. As operadoras correm para implantar ONTs compatíveis com XGS-PON que podem ser atualizados por software para 25G ou 50G, evitando futuras visitas técnicas. O risco de dependência de fornecedor impulsiona o interesse em óptica baseada em padrões e gerenciamento aberto de OLT. Enquanto isso, players não tradicionais, como concessionárias de energia, entram no mercado de Fibra até o Domicílio, usando direitos de postes existentes para instalar fibra mais rapidamente e a menor custo.

O foco estratégico centra-se em construções urbanas densas para fluxo de caixa rápido, combinadas com extensões rurais subsidiadas pelo governo. A Altice USA capturou 500.000 clientes de fibra e elevou a penetração para 18,2% até o final de 2024, auxiliada pelo marketing agressivo de faixas de 8 Gbps. A Deutsche Telekom adicionou 470.000 assinantes em 2024 e planeja 2,5 milhões de passagens adicionais em 2025, visando 8 milhões de residências rurais até 2030. A construção de longa distância impulsionada por IA de USD 4 bilhões da Zayo indica sinergias entre a demanda de acesso metropolitano e as atualizações de backbone de hiperescala.

Líderes da Indústria de Fibra até o Domicílio (FTTH)

China Telecom Corp. Ltd.

China Mobile Ltd.

Verizon Communications Inc.

AT&T Inc.

Orange S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Zayo Group anunciou uma expansão de longa distância de USD 4 bilhões para conectar hubs de data centers de IA com 5.000 novas milhas de rota.

- Fevereiro de 2025: A Deutsche Telekom reportou 470.000 novos assinantes de fibra em 2024 e planeja 2,5 milhões de passagens adicionais em 2025.

- Fevereiro de 2025: A Altice USA superou 500.000 clientes de fibra e atingiu 3 milhões de passagens, visando 65% de cobertura multi-gigabit até 2028.

- Junho de 2024: A Nokia e o Google Fiber concluíram o primeiro teste em rede ao vivo de 50G PON nos EUA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de fibra até o domicílio (FTTH) como o conjunto de equipamentos, serviços de obras civis e tarifas de acesso recorrentes gerados quando a fibra óptica percorre todo o caminho de uma central até um terminal de rede óptica dentro de uma residência ou pequeno escritório. Esta definição, portanto, abrange o cabeamento de planta externa, componentes ópticos passivos e ativos, mão de obra de instalação e assinaturas mensais cobradas pelos operadores de rede.

Exclusão do escopo: Soluções que param a fibra em um meio-fio, armário de rua ou subsolo de edifício sem estendê-la às instalações individuais não estão cobertas.

Visão Geral da Segmentação

- Por Faixa de Velocidade

- Menos de 50 Mbps

- 50-100 Mbps

- 100 Mbps-1 Gbps

- 1-10 Gbps

- Maior que 10 Gbps

- Por Aplicação

- TV pela Internet

- VoIP

- Jogos Interativos

- Aplicações de Residência Inteligente

- Jogos em Nuvem/RA-RV

- Educação Remota

- VPN em Banda Larga

- Serviço de LAN Privada Virtual

- Telessaúde

- Por Usuário Final

- Residências Unifamiliares

- Unidades Multifamiliares (MDU)

- Pequeno Escritório / Escritório em Casa (SOHO)

- Empresas e Campi

- Edifícios Públicos e Municipais

- Por Tecnologia de Implantação

- GPON

- XGS-PON

- NG-PON2

- Ethernet Ativa (P2P)

- WDM-PON

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas com planejadores de rede em operadoras incumbentes, operadoras alternativas de fibra regionais, empreiteiros de direitos de passagem e fornecedores de componentes ópticos na Ásia-Pacífico, América do Norte, Europa e Oriente Médio. Essas conversas nos ajudaram a verificar as velocidades de implantação, os custos médios de construção e as intenções de atualização, permitindo-nos preencher as lacunas deixadas pelo material secundário.

Pesquisa Documental

Os analistas começaram com dados abertos e autorizados de organismos como a União Internacional de Telecomunicações, a Fiber Broadband Association, o FTTH Council Europe, a FCC e os portais de estatísticas nacionais. Combinamos esses conjuntos de dados com registros de empresas, apresentações para investidores e comunicados da imprensa especializada para mapear as passagens anuais, as adições de assinantes e as tendências de despesas de capital por país.

Em seguida, nossa equipe utilizou plataformas de inteligência pagas, incluindo o D&B Hoovers para dados financeiros de operadoras e o Dow Jones Factiva para rastreamento de negócios, a fim de verificar mudanças de propriedade, valores de remessa e movimentos de preços de equipamentos GPON e XGS-PON. Muitas outras fontes públicas confiáveis também foram consultadas; a lista aqui é ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

O modelo começa com uma combinação de abordagens de cima para baixo e de baixo para cima. Contagens de domicílios, metas de penetração de banda larga, tarifas médias de acesso, concessões de financiamento público, velocidade de passagens de domicílios, progressão da taxa de adesão e cronogramas de migração de GPON para XGS-PON constroem o pool de demanda inicial. Em seguida, validamos os totais por meio de amostras de listas de materiais, verificações de canais de fornecedores e benchmarks de custos de obras civis. A receita até 2030 é projetada com uma regressão multivariada ajustada a faixas de cenários revisadas por especialistas em pesquisa primária. Qualquer diferença entre os totais dos fornecedores e a linha de base de cima para baixo é reconciliada e documentada.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares, testes de variância em relação a bancos de dados de implantação independentes e aprovação de analistas sênior. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias sempre que grandes concessões de financiamento, mudanças de política ou fusões alteram materialmente as premissas.

Por que a Linha de Base de Fibra até o Domicílio da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem elementos de escopo distintos, aplicam conversões de moeda variadas ou congelam as premissas por anos. Nossa atualização anual disciplinada e as inclusões claramente divulgadas evitam essas armadilhas.

Os principais fatores de lacuna incluem se a receita de assinatura é contabilizada, como a erosão de preços do GPON é modelada e se o CPE doméstico está incluído.

Alguns editores dependem de pesquisas limitadas com instaladores ou projetam ARPUs históricos sem nova validação, o que infla ou deprime os totais em relação à nossa linha de base baseada em evidências.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 65,49 B (2025) | ||

| USD 56,03 B (2024) | Consultoria Global A | Escopo geográfico mais restrito; ASPs médios de telecomunicações aplicados |

| USD 62,64 B (2024) | Associação da Indústria B | Exclui CPE doméstico; a cadência de atualização é bienal |

A comparação mostra que, uma vez considerados os diferentes escopos e ciclos de atualização, nossa cifra situa-se na faixa intermediária e, portanto, oferece aos gestores um ponto de partida equilibrado e transparente, rastreável a variáveis claramente declaradas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Fibra até o Domicílio em 2026 e qual é a sua taxa de crescimento?

O mercado de Fibra até o Domicílio vale USD 77,89 bilhões em 2026 e está previsto para se expandir a um CAGR de 18,95% no período de 2026-2031 para atingir USD 185,45 bilhões até 2031.

Qual região domina as implantações de Fibra até o Domicílio?

A Ásia-Pacífico lidera com 55,90% de participação de receita em 2025 graças a programas nacionais de fibra em larga escala na China, Índia, Japão e Coreia do Sul.

Qual faixa de velocidade está crescendo mais rapidamente?

As conexões superiores a 10 Gbps estão projetadas para crescer a um CAGR de 27,15% até 2031, à medida que empresas e usuários residenciais premium migram para serviços multi-gigabit.

Como os governos estão influenciando o crescimento do mercado?

Programas como o fundo BEAD dos EUA e a Década Digital da UE canalizam bilhões de dólares para construções de fibra, reduzindo o risco de investimento e acelerando as implantações.

Qual é a principal ameaça competitiva ao acesso por fibra?

O acesso sem fio fixo 5G oferece cobertura mais rápida e com menor custo de capital em mercados rurais ou esparsos selecionados, mas carece do desempenho multi-gigabit simétrico que a fibra oferece.

Página atualizada pela última vez em: