Tamanho e Participação do Mercado de Inspeção NDT de Pás de Energia Eólica e Solar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

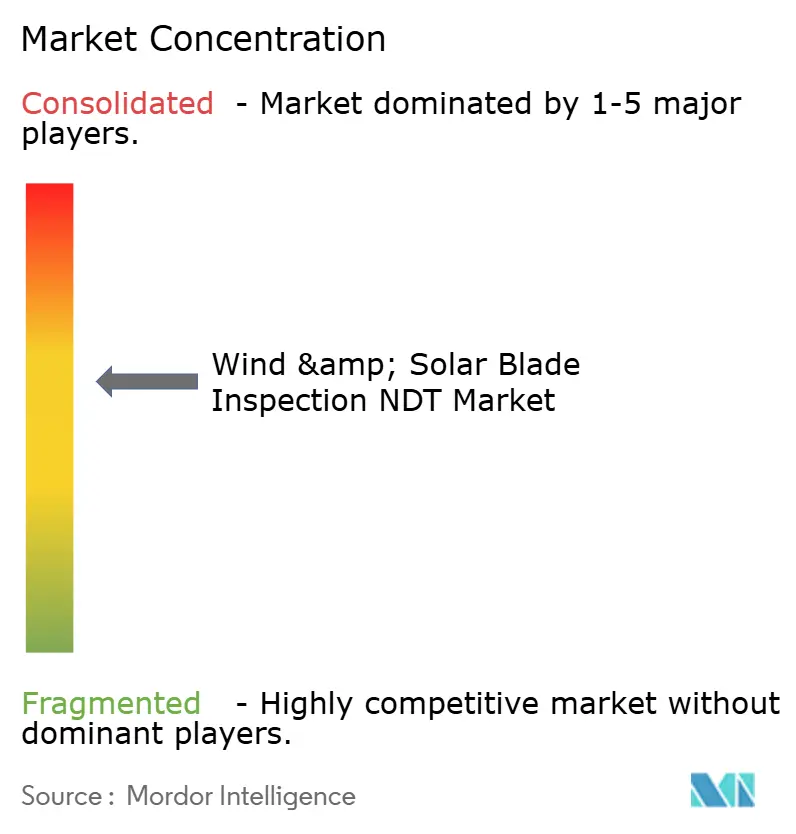

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção NDT de Pás de Energia Eólica e Solar pela Mordor Intelligence

O tamanho do mercado de inspeção NDT de pás de energia eólica e solar atingiu USD 650 milhões em 2025 e está previsto para alcançar USD 1,23 bilhão até 2030, avançando a um CAGR de 13,61% ao longo do período. A expansão reflete a confluência de ativos renováveis envelhecidos, auditorias obrigatórias de integridade e rápido progresso na tecnologia de inspeção autônoma. Plataformas baseadas em drones que combinam sensores ultrassônicos, térmicos e visuais encurtam os ciclos de inspeção, reduzindo o tempo de inatividade e os custos de manutenção para os operadores. Em paralelo, a implantação de energia eólica offshore e energia solar concentrada expande a base instalada endereçável, particularmente na região da Ásia-Pacífico. Prestadores de serviços de maior porte estão adquirindo empresas de robótica de nicho para oferecer soluções completas de manutenção preditiva, enquanto as seguradoras preferem contratos que demonstrem reduções mensuráveis de risco. Diretivas regulatórias na União Europeia e nos Estados Unidos agora exigem auditorias certificadas de pás com múltiplas técnicas, acelerando a adoção de soluções padronizadas de relatórios digitais.

Principais Conclusões do Relatório

- Por técnica de inspeção, o ensaio por ultrassom liderou o mercado de inspeção NDT de pás de energia eólica e solar, com uma participação de receita de 42,5% em 2024. Enquanto isso, o ensaio por emissão acústica está projetado para expandir a um CAGR de 15,5% até 2030.

- Por plataforma de inspeção, os sistemas baseados em drones devem capturar uma participação de 51,6% do tamanho do mercado de inspeção NDT de pás de energia eólica e solar em 2024; as redes de sensores embarcados estão previstas para registrar o maior CAGR de 18,2% até 2030.

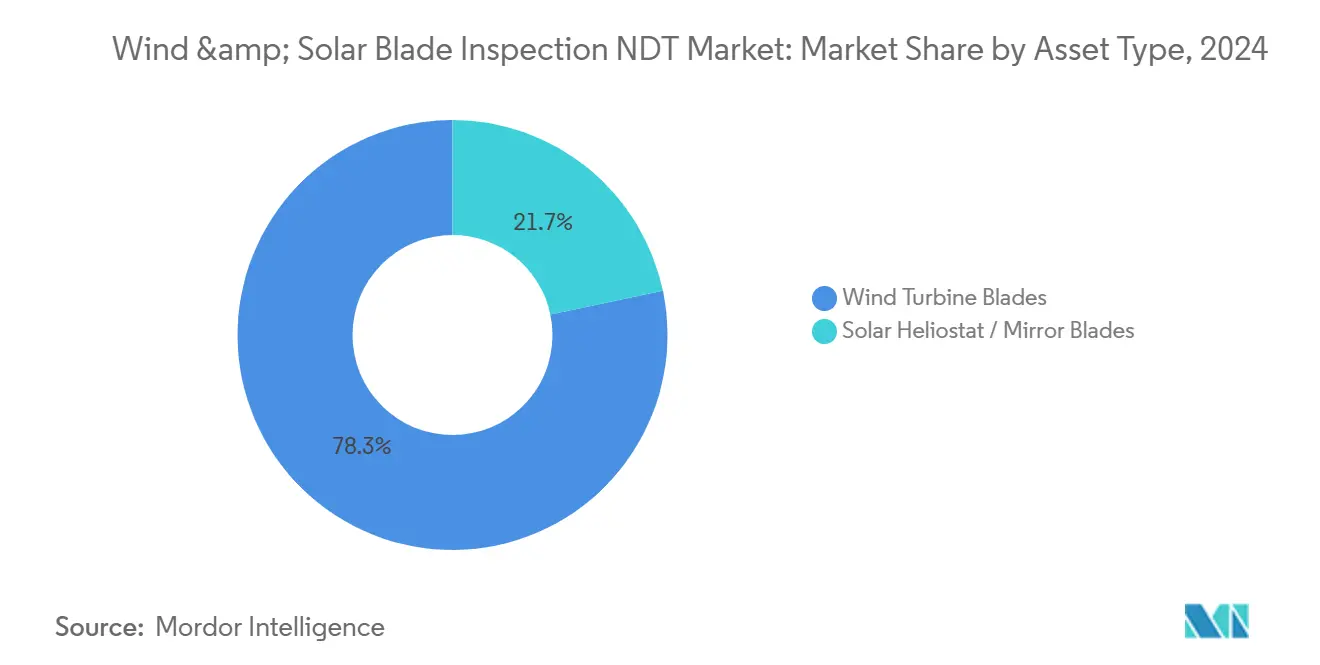

- Por tipo de ativo, as pás de turbinas eólicas representaram 78,3% da participação do mercado de inspeção NDT de pás de energia eólica e solar em 2024; no entanto, as pás de helióstatos e espelhos solares estão projetadas para avançar a um CAGR de 15,1% até 2030.

- Por aplicação, a energia eólica onshore deteve uma participação de 62,4% em 2024, enquanto a energia eólica offshore deve crescer a um CAGR de 19,2% até 2030.

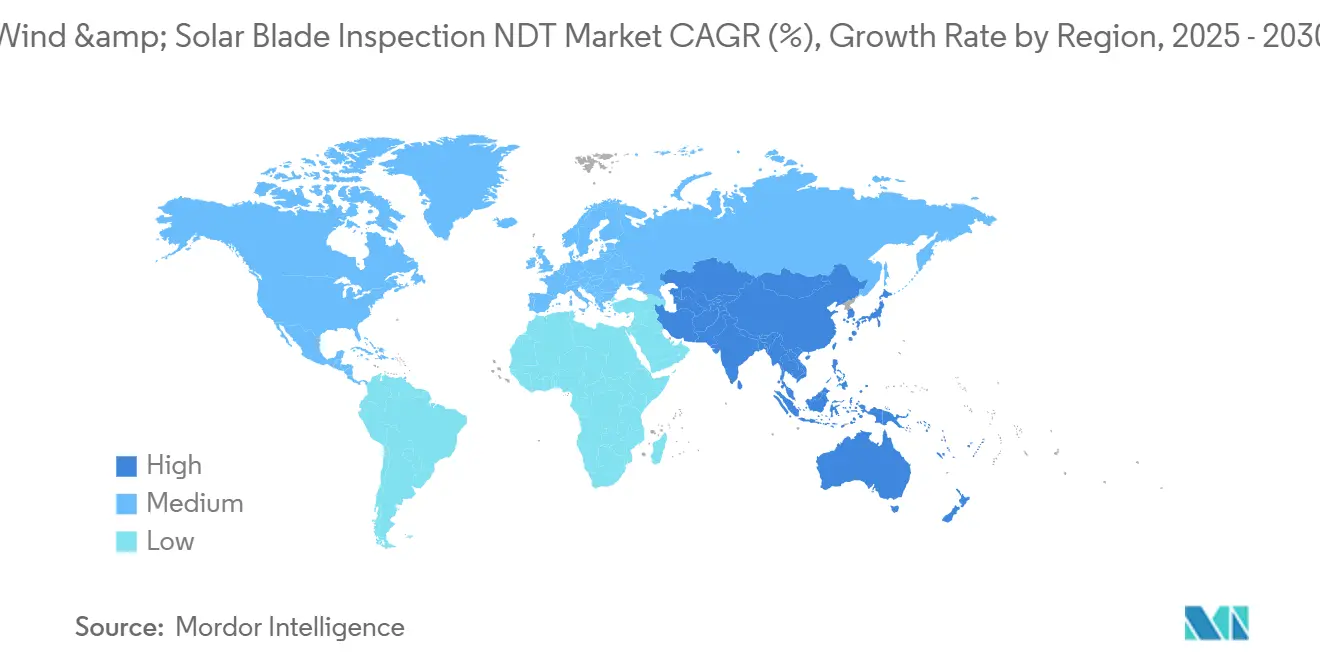

- Por geografia, a região da Ásia-Pacífico representou uma participação de 38,7% em 2024 e está projetada para registrar o CAGR regional mais rápido de 15,3% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de Inspeção NDT de Pás de Energia Eólica e Solar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Drones com múltiplos sensores habilitados por IA reduzem o tempo de inspeção em 70% | +2.8% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O boom de turbinas eólicas offshore impulsiona a demanda por inspeção NDT remota | +3.2% | Regiões costeiras da Europa e Ásia-Pacífico, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Auditorias obrigatórias de integridade de pás na UE e nos EUA a partir de 2025 | +2.1% | América do Norte e Europa, com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Frotas onshore envelhecidas (>15 anos) requerem inspeção NDT frequente | +2.9% | Global, concentrado nas regiões de adoção precoce de energia eólica | Longo prazo (≥ 4 anos) |

| Compósitos de helióstatos solares migram para CFRP leve | +1.4% | Oriente Médio e África, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Contratos de desempenho vinculados a seguros favorecem a inspeção NDT preditiva | +1.7% | Global, com ênfase em mercados renováveis maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Drones com Múltiplos Sensores Habilitados por IA Reduzem o Tempo de Inspeção em 70%

Drones autônomos equipados com transdutores ultrassônicos, imageadores térmicos e câmeras de alta resolução agora concluem avaliações abrangentes de pás em um único voo, reduzindo a duração da tarefa de dias para horas. Algoritmos de aprendizado de máquina treinados em extensas bibliotecas de defeitos sinalizam anomalias em tempo real, permitindo a geração imediata de ordens de serviço e poupando os operadores de longos pós-processamentos.[1]Comunicado de Imprensa da Empresa, "Inspeção por Drone Habilitada por IA Reduz o Tempo em 72%," skyspecs.com O enquadramento da Parte 107 da Administração Federal de Aviação permite missões além da linha de visão visual, ampliando a adoção de drones em parques eólicos dos Estados Unidos. Clareza política semelhante na Europa acelera a adoção de conjuntos offshore, onde o acesso por embarcação é dispendioso. A menor exposição de mão de obra e a entrega mais rápida de dados se traduzem em evitação quantificável de perdas de produção, reforçando a narrativa de retorno sobre o investimento da tecnologia junto a seguradoras e gestores de ativos.

O Boom de Turbinas Eólicas Offshore Impulsiona a Demanda por Inspeção NDT Remota

A Europa adicionou 3,8 GW de capacidade offshore em 2024, e os projetos planejados ultrapassam 25 GW para 2030, ampliando a necessidade de inspeções remotas e resistentes às intempéries. O ar carregado de sal, a carga de ondas e os cronogramas restritos de embarcações limitam a viabilidade do acesso por corda, direcionando os proprietários para drones, robôs escaladores e sensores embarcados que operam sem intervenção humana. As revisões de comunicações da IEC 61400-25 incorporam fluxos contínuos de dados de saúde das pás nos sistemas SCADA das turbinas, permitindo que engenheiros em terra verifiquem a integridade remotamente.[2]Comissão Eletrotécnica Internacional, "Atualização da IEC 61400-25," iec.ch Fornecedores que podem certificar hardware para corrosão marinha e operação em ventos fortes obtêm uma clara vantagem competitiva.

Auditorias Obrigatórias de Integridade de Pás na UE e nos EUA a partir de 2025

A Diretiva Europeia de Energia Renovável e as diretrizes do Departamento de Energia dos Estados Unidos exigem que os operadores realizem inspeções periódicas de pás com múltiplas técnicas assim que as turbinas estiverem em serviço por 10 anos. A conformidade requer evidências documentadas de ensaios ultrassônicos, termográficos ou de emissão acústica, em vez de depender exclusivamente de inspeções visuais, o que impulsiona a demanda por laboratórios credenciados e técnicos certificados. Fornecedores com acreditação ISO 17025 e plataformas de rastreabilidade digital são favorecidos, enquanto empresas menores enfrentam maiores barreiras de entrada e custos de certificação.

Frotas Onshore Envelhecidas (>15 Anos) Requerem Inspeção NDT Frequente

Aproximadamente 40% das turbinas onshore globais devem superar 15 anos de operação até 2025, uma coorte que está projetada para ter uma incidência 23% maior de falhas em pás.[3]Agência Internacional de Energia Renovável, "Relatório de Envelhecimento de Turbinas Eólicas," irena.org O aumento da delaminação e da propagação de trincas exige intervalos de inspeção mais curtos e modalidades de detecção avançadas, como ultrassom de arranjo em fase. As seguradoras agora ajustam os prêmios de acordo com as cadências de inspeção documentadas e os programas de análise preditiva, incentivando os proprietários de ativos a investir em monitoramento contínuo de condição em vez de cronogramas baseados em tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de autonomia em condições climáticas adversas para drones e robôs escaladores | -1.8% | Global, particularmente severo em instalações offshore e em alta altitude | Curto prazo (≤ 2 anos) |

| Escassez de inspetores NDT qualificados em mercados emergentes | -1.3% | Mercados emergentes da Ásia-Pacífico, América Latina e África | Médio prazo (2-4 anos) |

| Regras fragmentadas de voo de drones elevam os custos de conformidade | -0.9% | Global, com complexidade particular na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto investimento inicial em cargas úteis de ultrassom e shearografia | -1.1% | Global, afetando prestadores de serviços de inspeção de menor porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Autonomia em Condições Climáticas Adversas para Drones e Robôs Escaladores

Os veículos aéreos não tripulados de inspeção padrão são aprovados para ventos de até 20 m/s, mas as turbinas offshore frequentemente excedem esse limite, reduzindo as janelas de voo disponíveis. O Centro Europeu de Previsões Meteorológicas de Médio Prazo registrou uma redução de 18% nos dias meteorológicos adequados em 2024, o que deve prolongar os ciclos de manutenção.[4]Centro Europeu de Previsões Meteorológicas de Médio Prazo, "Impacto do Clima na Energia Eólica Offshore," ecmwf.int Os desenvolvedores estão investindo em propulsão de maior empuxo, estruturas resistentes ao gelo e controles de voo adaptativos, mas o desafio de engenharia eleva os custos de pesquisa e desenvolvimento e atrasa a comercialização.

Escassez de Inspetores NDT Qualificados em Mercados Emergentes

Os processos de certificação produzem 8% mais inspetores por ano, ficando aquém do crescimento de 15-20% na capacidade renovável nas economias emergentes. Embora a análise por IA reduza a dependência de especialistas na interpretação de dados, os regulamentos ainda exigem aprovação humana. Os centros de treinamento e os programas conjuntos do setor estão se expandindo, mas a lacuna persiste, limitando a escalabilidade dos serviços nas regiões de alto crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica de Inspeção: O Ensaio por Ultrassom Ancora a Liderança de Mercado

O ensaio por ultrassom representou 42,5% da receita de 2024, devido à sua capacidade comprovada de revelar delaminação interna e defeitos na linha de colagem imperceptíveis às varreduras de superfície, satisfazendo assim os limites de evidência das seguradoras. O tamanho do mercado de inspeção NDT de pás de energia eólica e solar vinculado a soluções ultrassônicas está projetado para se estender de forma constante até 2030, à medida que sondas de arranjo em fase e scanners automatizados aumentam a velocidade de cobertura e a resolução. O ensaio por emissão acústica, embora menor hoje, está posicionado para o maior CAGR de 15,5%, pois detecta a propagação ativa de trincas durante a operação da turbina, permitindo intervenção precoce e reduzindo o risco de falha catastrófica. A termografia por infravermelho e os métodos visuais aprimorados por IA desempenham papéis complementares na triagem de anomalias de superfície e na detecção de pontos quentes elétricos, enquanto a shearografia permanece uma aplicação de nicho, usada principalmente em ambientes de fábrica controlados para verificação de descolamento. A padronização, conforme delineada na ISO 17025, continua a harmonizar os benchmarks de qualidade, reforçando assim a confiança dos clientes nos resultados dos ensaios.

Entre 2025 e 2030, os fornecedores estão integrando múltiplas modalidades em cargas úteis únicas para simplificar os fluxos de trabalho. As plataformas de software integram camadas de dados, criando um mapa consolidado de defeitos que alimenta diretamente os sistemas de gestão de ativos empresariais. Essa convergência reduz os erros de interpretação e posiciona os fornecedores de múltiplas técnicas para capturar contratos de serviço maiores. À medida que os órgãos reguladores estipulam cada vez mais o uso de pelo menos dois métodos independentes por auditoria, os fornecedores capazes de oferecer ensaio por ultrassom, emissão acústica ou termografia ganham status de licitante preferencial.

Por Plataforma de Inspeção: Drones Dominam, Sensores Avançam

Os sistemas de drones comandaram uma participação de 51,6% em 2024, à medida que os operadores adotaram cada vez mais seu acesso não intrusivo, particularmente para pás com comprimento superior a 100 m. Sua adoção reduz o tempo de inatividade porque as turbinas permanecem em operação durante as passagens visuais e termográficas. Os sensores embarcados, embora representem uma participação menor hoje, estão previstos para registrar um CAGR de 18,2%, o mais rápido entre as plataformas, devido ao seu fluxo contínuo de dados que suporta a manutenção preditiva. Os robôs escaladores requerem mapeamento ultrassônico detalhado, mas enfrentam desafios de implantação em condições climáticas extremas. As equipes de acesso por corda retêm valor em ativos mais antigos sem trajetórias de voo claras, enquanto as torres de imageamento terrestres preenchem um nicho de custo eficiente para turbinas de baixa altura de cubo.

O investimento futuro está fluindo para enxames de drones autônomos capazes de inspecionar uma fazenda inteira em um único turno, transferindo dados de forma contínua para análises em nuvem. Simultaneamente, os fabricantes de pás estão incorporando extensômetros de fibra óptica e sensores acústicos durante a fabricação, criando um registro de saúde estrutural do berço ao túmulo. Os fornecedores que integram análises de sensores in situ com validação periódica por drones estão em posição de se diferenciar na otimização de manutenção baseada em risco.

Por Tipo de Ativo: Pás de Turbinas Eólicas Predominam, Pás Solares Aceleram

As pás de turbinas eólicas representaram 78,3% da demanda de 2024, refletindo o domínio histórico das instalações de energia eólica e os rigorosos requisitos de seguro. A participação do mercado de inspeção NDT de pás de energia eólica e solar para este segmento permanece considerável, embora o crescimento esteja amadurecendo à medida que as frotas instaladas em algumas regiões se estabilizam. As pás de helióstatos e espelhos solares, embora representem apenas uma participação minoritária, registrarão um CAGR de 15,1% à medida que os complexos de energia solar concentrada proliferam em áreas de alta insolação. Essas estruturas utilizam revestimentos leves de fibra de carbono, que requerem técnicas ultrassônicas e shearográficas especializadas para detectar microvazios que afetam o alinhamento óptico.

Os projetos de pás eólicas estão tendendo para comprimentos de 120 m, complicando a logística de inspeção. Os fornecedores estão adaptando algoritmos de voo de drones para gerenciar arcos mais longos, mantendo a resolução de imagem. As aplicações solares introduzem diversas tolerâncias; a qualidade da superfície óptica impacta significativamente o rendimento energético, tornando a imageamento termográfico e a análise visual habilitada por IA críticos. A diversificação entre ambos os tipos de ativos permite que as empresas de serviços equilibrem a sazonalidade e os ciclos de demanda regionais.

Por Aplicação: Energia Eólica Onshore Comanda o Volume, Energia Eólica Offshore Lidera o Crescimento

A energia eólica onshore capturou 62,4% da receita de 2024, impulsionada pela vasta capacidade instalada e pelo acesso rodoviário estabelecido que simplifica a prestação de serviços. Apesar de sua vantagem de volume, o crescimento do segmento está moderando. A energia eólica offshore, em contraste, está posicionada para um CAGR de 19,2% à medida que leilões federais europeus, asiáticos e em breve norte-americanos impulsionam projetos de múltiplos gigawatts. O tamanho do mercado de inspeção NDT de pás de energia eólica e solar para aplicações offshore está definido para expandir acentuadamente assim que as implantações de turbinas flutuantes passarem de piloto para escala comercial, exigindo robótica especializada capaz de lidar com movimentos de arfagem.

A energia solar em escala de utilidade segue uma trajetória constante à medida que os campos de helióstatos ganham tração no Oriente Médio e na África, enquanto a energia solar distribuída permanece menor devido às necessidades de manutenção mais simples. Os fornecedores ativos tanto nas arenas onshore quanto offshore diversificam seus fluxos de receita e podem aproveitar plataformas de análise compartilhadas; no entanto, os requisitos de robustez de equipamentos e certificação divergem significativamente entre terra e mar, exigindo roteiros tecnológicos flexíveis.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de 38,7% em 2024 com base na implantação de turbinas na China, nos investimentos em energia solar concentrada do Japão e nas metas de energia renovável em escala de rede da Índia. Incentivos governamentais, extensas bases de fabricação e estruturas de licenciamento favoráveis sustentam o crescimento de dois dígitos na demanda por inspeção. O CAGR previsto de 15,3% da região supera o de todas as outras geografias, impulsionado por programas de extensão de vida para turbinas de primeira geração e novos projetos offshore ao longo das costas chinesa e taiwanesa.

A Europa segue como um mercado maduro, porém orientado à inovação, pioneiro na energia eólica offshore e aplicando mandatos de auditoria de pás em toda a Europa. O alto rigor regulatório e o envelhecimento das frotas onshore criam uma demanda constante por inspeções, enquanto os prestadores de serviços regionais inovam soluções de monitoramento contínuo para gerenciar as condições adversas do Mar do Norte. A América do Norte se beneficia dos incentivos da Lei de Redução da Inflação e das diretrizes claras de drones da Administração Federal de Aviação, estimulando o investimento em plataformas autônomas e análises integradas. No entanto, as restrições na cadeia de suprimentos de inspetores certificados moderam a escalabilidade de curto prazo.

O Oriente Médio e a África estão emergindo como pontos focais para a inspeção de helióstatos, onde os ambientes desérticos representam desafios para a calibração de sensores e a mitigação de poeira. A América Latina mostra adoção moderada à medida que os clusters eólicos brasileiros e chilenos amadurecem. As agências de financiamento internacional e os bancos de desenvolvimento agora estipulam planos de manutenção estruturados, impulsionando indiretamente a adoção de inspeção NDT. As parcerias inter-regionais facilitam a transferência de melhores práticas, com a IEC e a IRENA servindo como condutos de conhecimento.

Cenário Competitivo

O mercado de inspeção NDT de pás de energia eólica e solar permanece moderadamente fragmentado. Empresas de nicho de análise por drones, empresas tradicionais de inspeção industrial e startups de robótica disputam contratos. A consolidação está se acelerando - a aquisição da Rope Robotics pelo MISTRAS Group em maio de 2025 sublinha uma tendência de agrupamento de expertise de domínio com plataformas autônomas. Alianças estratégicas, como a da SkySpecs com a GE Renewable Energy, integram análises de IA diretamente nos conjuntos de monitoramento do fabricante de equipamentos originais, garantindo assinaturas recorrentes de dados.

Os roteiros tecnológicos se inclinam para cargas úteis com múltiplos sensores que entregam retorno sobre o investimento quantificável. Os fornecedores que oferecem certificações de qualidade ISO 9001 e segurança ISO 45001 ganham vantagens em licitações com concessionárias e seguradoras. A capacidade para todas as condições climáticas é uma diferenciação fundamental, levando a Aerones e a BladeBUG a canalizar financiamento de capital de risco para resistência a ventos fortes e recursos de degelo. Enquanto isso, os fabricantes de sensores colaboram com os fabricantes de pás para incorporar fibras de monitoramento de saúde, criando demanda no mercado de reposição por painéis de análise.

A concorrência de preços persiste para inspeções visuais comoditizadas, mas os serviços ultrassônicos avançados e as implantações de sensores comandam margens premium. Os novos entrantes no mercado que se concentram exclusivamente no acesso manual por corda enfrentam oportunidades cada vez menores à medida que a automação penetra até mesmo nas frotas envelhecidas. As empresas capazes de abranger o ciclo completo de manutenção — inspeção, análise e reparo in situ — estão melhor posicionadas para capturar valor à medida que os proprietários migram para contratos baseados em desempenho.

Líderes do Setor de Inspeção NDT de Pás de Energia Eólica e Solar

MISTRAS Group

Eddyfi Technologies

SkySpecs

BladeBUG

Aerones

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Aerones obteve USD 15 milhões em financiamento da Série B para escalar sua plataforma de manutenção robótica para pás offshore, enfatizando capacidades ultrassônicas para todas as condições climáticas.

- Agosto de 2025: A SkySpecs começou a integrar análises de IA em turbinas da GE Renewable Energy para habilitar painéis de saúde de pás em tempo real.

- Julho de 2025: O robô escalador da BladeBUG concluiu testes no Mar do Norte em turbinas de 15 MW, validando inspeções em ventos de 25 m/s.

- Junho de 2025: A Clobotics captou USD 12 milhões na Série A para adaptar análises visuais de IA para espelhos de helióstatos e entrar nos mercados do Oriente Médio.

Escopo do Relatório Global do Mercado de Inspeção NDT de Pás de Energia Eólica e Solar

| Ensaio por Ultrassom |

| Termografia por Infravermelho |

| Visual (Alta Resolução / IA) |

| Shearografia |

| Emissão Acústica |

| Correntes de Foucault |

| Sistemas Baseados em Drones |

| Robôs Escaladores |

| Equipes de Acesso por Corda com Inspeção NDT Portátil |

| Torres de Imageamento Terrestres |

| Redes de Sensores Embarcados |

| Pás de Turbinas Eólicas |

| Pás de Helióstatos / Espelhos Solares |

| Energia Eólica Onshore |

| Energia Eólica Offshore |

| Energia Solar em Escala de Utilidade |

| Energia Solar Distribuída |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Técnica de Inspeção | Ensaio por Ultrassom | ||

| Termografia por Infravermelho | |||

| Visual (Alta Resolução / IA) | |||

| Shearografia | |||

| Emissão Acústica | |||

| Correntes de Foucault | |||

| Por Plataforma de Inspeção | Sistemas Baseados em Drones | ||

| Robôs Escaladores | |||

| Equipes de Acesso por Corda com Inspeção NDT Portátil | |||

| Torres de Imageamento Terrestres | |||

| Redes de Sensores Embarcados | |||

| Por Tipo de Ativo | Pás de Turbinas Eólicas | ||

| Pás de Helióstatos / Espelhos Solares | |||

| Por Aplicação | Energia Eólica Onshore | ||

| Energia Eólica Offshore | |||

| Energia Solar em Escala de Utilidade | |||

| Energia Solar Distribuída | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de inspeção NDT de pás de energia eólica e solar em 2025?

O mercado está em USD 650 milhões em 2025 e está projetado para dobrar até 2030 a um CAGR de 13,61%.

Qual técnica de inspeção é mais amplamente utilizada para pás?

O ensaio por ultrassom lidera com 42,5% de participação de receita em 2024, graças à sua precisão na detecção de defeitos internos.

Por que a Ásia-Pacífico é dominante nas inspeções de pás?

As massivas instalações de turbinas na China, juntamente com a expansão de projetos solares no Japão e na Índia, conferem à região uma participação de 38,7% e o CAGR mais rápido de 15,3%.

O que impulsiona a mudança para inspeções autônomas?

Os regulamentos exigem auditorias certificadas, enquanto os operadores buscam minimizar o tempo de inatividade, tornando os drones habilitados por IA e os sensores embarcados cada vez mais atrativos.

Qual categoria de plataforma está crescendo mais rapidamente?

As redes de sensores embarcados estão previstas para expandir a um CAGR de 18,2% à medida que os proprietários adotam o monitoramento contínuo da saúde das pás.

Página atualizada pela última vez em: