Tamaño y Participación del Mercado de Inspección NDT de Palas Eólicas y Solares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

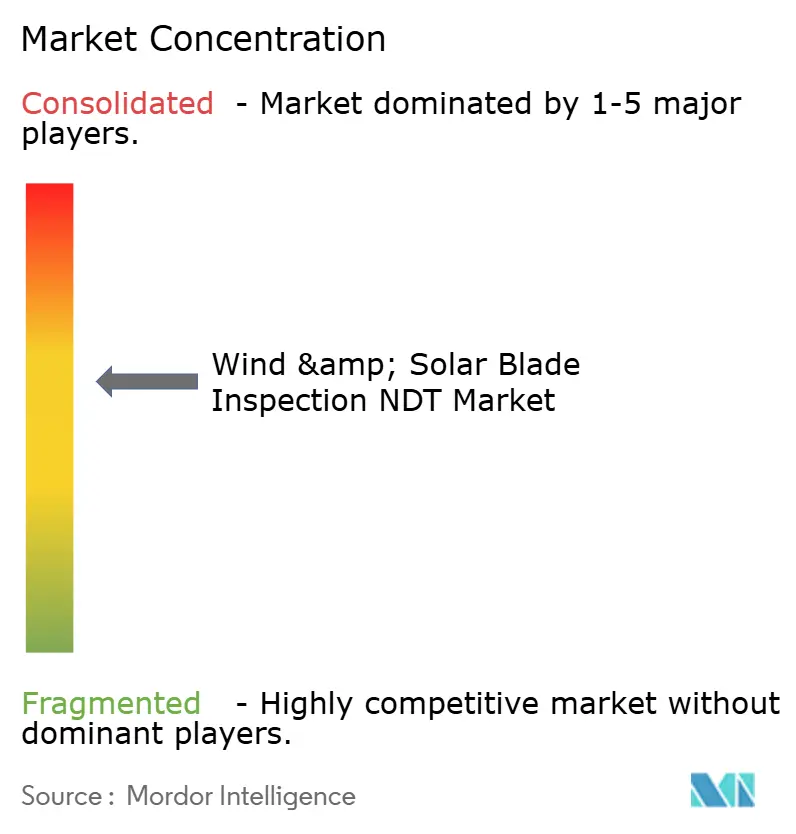

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección NDT de Palas Eólicas y Solares por Mordor Intelligence

El tamaño del mercado de inspección NDT de palas eólicas y solares alcanzó los USD 650 millones en 2025 y se prevé que llegue a USD 1,23 mil millones en 2030, avanzando a una CAGR del 13,61% durante el período. La expansión refleja la confluencia de activos renovables envejecidos, auditorías de integridad obligatorias y el rápido progreso en tecnología de inspección autónoma. Las plataformas basadas en drones que combinan sensores ultrasónicos, térmicos y visuales acortan los ciclos de inspección, reduciendo el tiempo de inactividad y los costos de mantenimiento para los operadores. En paralelo, el despliegue de energía eólica marina y energía solar de concentración amplía la base instalada direccionable, particularmente en la región de Asia Pacífico. Los proveedores de servicios más grandes están adquiriendo empresas de robótica especializadas para ofrecer soluciones integrales de mantenimiento predictivo, mientras que las aseguradoras prefieren contratos que demuestren reducciones medibles del riesgo. Las directivas regulatorias en la Unión Europea y los Estados Unidos ahora exigen auditorías certificadas de palas con múltiples técnicas, acelerando la adopción de soluciones estandarizadas de informes digitales.

Conclusiones Clave del Informe

- Por técnica de inspección, las pruebas ultrasónicas lideraron el mercado de inspección NDT de palas eólicas y solares, con una participación de ingresos del 42,5% en 2024. Mientras tanto, se proyecta que las pruebas de emisión acústica se expandan a una CAGR del 15,5% hasta 2030.

- Por plataforma de inspección, se espera que los sistemas basados en drones capturen una participación del 51,6% del tamaño del mercado de inspección NDT de palas eólicas y solares en 2024; se prevé que las redes de sensores integrados registren la CAGR más alta del 18,2% hasta 2030.

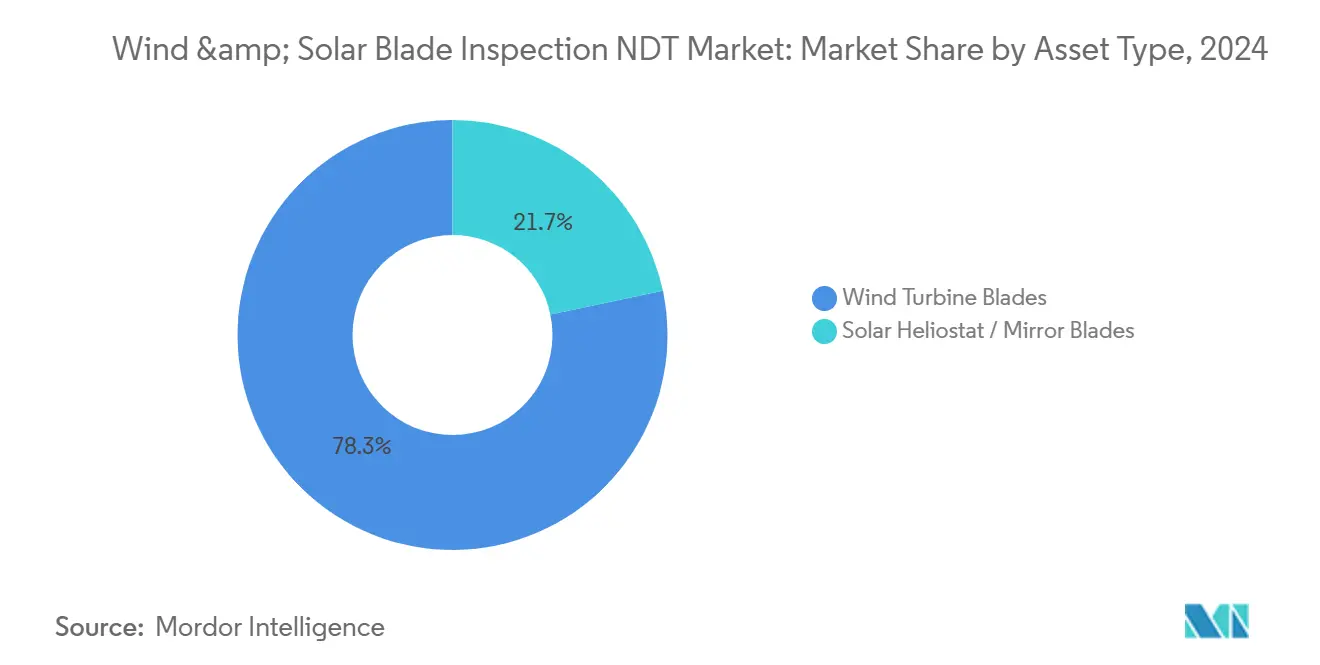

- Por tipo de activo, las palas de turbinas eólicas representaron el 78,3% de la participación del mercado de inspección NDT de palas eólicas y solares en 2024; sin embargo, se proyecta que las palas de heliostatos solares y espejos avancen a una CAGR del 15,1% hasta 2030.

- Por aplicación, la eólica terrestre tuvo una participación del 62,4% en 2024, mientras que se espera que la eólica marina crezca a una CAGR del 19,2% hasta 2030.

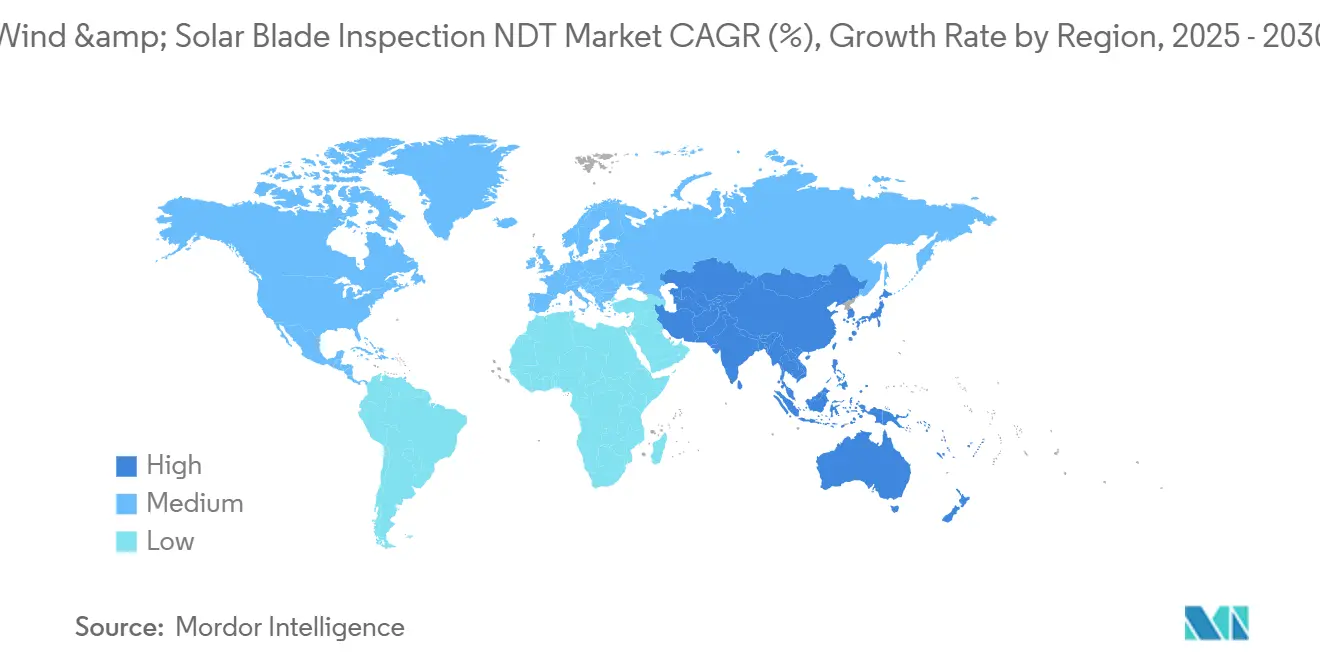

- Por geografía, la región de Asia Pacífico representó una participación del 38,7% en 2024 y se proyecta que registre la CAGR regional más rápida del 15,3% de 2024 a 2030.

Tendencias e Información del Mercado Global de Inspección NDT de Palas Eólicas y Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los drones multisensor habilitados con IA reducen el tiempo de inspección en un 70% | +2.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El auge de las turbinas eólicas marinas impulsa la demanda de inspección NDT remota | +3.2% | Regiones costeras de Europa y Asia Pacífico, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Auditorías obligatorias de integridad de palas en la UE y los EE. UU. a partir de 2025 | +2.1% | América del Norte y Europa, con efecto secundario en otras regiones | Corto plazo (≤ 2 años) |

| Las flotas terrestres envejecidas (>15 años) requieren inspecciones NDT frecuentes | +2.9% | Global, concentrado en regiones de adopción temprana de energía eólica | Largo plazo (≥ 4 años) |

| Los compuestos de heliostatos solares migran hacia CFRP ligero | +1.4% | Oriente Medio y África, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Los contratos de desempeño vinculados a seguros favorecen la inspección NDT predictiva | +1.7% | Global, con énfasis en mercados renovables maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Drones Multisensor Habilitados con IA Reducen el Tiempo de Inspección en un 70%

Los drones autónomos equipados con transductores ultrasónicos, cámaras térmicas y cámaras de alta resolución ahora completan evaluaciones integrales de palas en un solo vuelo, reduciendo la duración de la tarea de días a horas. Los algoritmos de aprendizaje automático entrenados en extensas bibliotecas de defectos señalan anomalías en tiempo real, lo que permite la generación inmediata de órdenes de trabajo y evita a los operadores un largo posprocesamiento.[1]Comunicado de Prensa de la Empresa, "La Inspección con Drones Habilitada con IA Reduce el Tiempo en un 72%," skyspecs.com El marco de la Parte 107 de la Administración Federal de Aviación permite misiones más allá de la línea de visión visual, ampliando la adopción de drones en los parques eólicos de los EE. UU. Una claridad política similar en Europa acelera la adopción de parques marinos, donde el acceso mediante embarcaciones es costoso. La menor exposición laboral y la entrega más rápida de datos se traducen en una evitación cuantificable de pérdidas de producción, reforzando la narrativa de retorno sobre la inversión de la tecnología ante aseguradoras y gestores de activos.

El Auge de las Turbinas Eólicas Marinas Impulsa la Demanda de Inspección NDT Remota

Europa añadió 3,8 GW de capacidad marina en 2024, y los proyectos planificados superan los 25 GW para 2030, lo que magnifica la necesidad de inspecciones remotas y resistentes a las condiciones climáticas. El aire cargado de sal, la carga de las olas y los limitados calendarios de embarcaciones restringen la viabilidad del acceso con cuerdas, orientando a los propietarios hacia drones, robots escaladores y sensores integrados que operan sin intervención humana. Las revisiones de comunicaciones de la norma IEC 61400-25 integran flujos continuos de datos de salud de palas en los sistemas SCADA de las turbinas, lo que permite a los ingenieros en tierra verificar la integridad de forma remota.[2]Comisión Electrotécnica Internacional, "Actualización de la IEC 61400-25," iec.ch Los proveedores que pueden certificar hardware para la corrosión marina y la operación con vientos fuertes obtienen una clara ventaja competitiva.

Auditorías Obligatorias de Integridad de Palas en la UE y los EE. UU. a partir de 2025

La Directiva Europea de Energías Renovables y las directrices del Departamento de Energía de los EE. UU. exigen a los operadores realizar inspecciones periódicas de palas con múltiples técnicas una vez que las turbinas han estado en servicio durante 10 años. El cumplimiento requiere evidencia documentada de pruebas ultrasónicas, termográficas o de emisión acústica, en lugar de depender únicamente de inspecciones visuales, lo que impulsa la demanda de laboratorios acreditados y técnicos certificados. Se favorece a los proveedores con acreditación ISO 17025 y plataformas de trazabilidad digital, mientras que las empresas más pequeñas enfrentan mayores barreras de entrada y costos de certificación.

Las Flotas Terrestres Envejecidas (>15 Años) Requieren Inspecciones NDT Frecuentes

Se espera que aproximadamente el 40% de las turbinas terrestres globales superen los 15 años de operación para 2025, una cohorte que se proyecta tendrá una incidencia de fallas de palas un 23% mayor.[3]Agencia Internacional de Energías Renovables, "Informe sobre el Envejecimiento de Turbinas Eólicas," irena.org El aumento de la delaminación y la propagación de grietas requieren intervalos de inspección más cortos y modalidades de detección avanzadas, como la ultrasonografía de matriz en fase. Las aseguradoras ahora ajustan las primas según las cadencias de inspección documentadas y los programas de análisis predictivo, incentivando a los propietarios de activos a invertir en monitoreo continuo de condiciones en lugar de calendarios basados en el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de autonomía en condiciones climáticas adversas para drones y robots escaladores | -1.8% | Global, particularmente severo en instalaciones marinas y de gran altitud | Corto plazo (≤ 2 años) |

| Escasez de inspectores NDT calificados en mercados emergentes | -1.3% | Mercados emergentes de Asia Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Las reglas fragmentadas de vuelo de drones elevan los costos de cumplimiento | -0.9% | Global, con particular complejidad en Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Alto gasto de capital inicial para cargas útiles de ultrasonido y shearografía | -1.1% | Global, afectando a los proveedores de servicios de inspección más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Autonomía en Condiciones Climáticas Adversas para Drones y Robots Escaladores

Los vehículos aéreos no tripulados de inspección estándar están autorizados para vientos de hasta 20 m/s, pero las turbinas marinas frecuentemente superan ese umbral, limitando las ventanas de vuelo disponibles. El Centro Europeo de Previsiones Meteorológicas a Plazo Medio registró una reducción del 18% en los días meteorológicos adecuados en 2024, lo que se espera prolongue los ciclos de mantenimiento.[4]Centro Europeo de Previsiones Meteorológicas a Plazo Medio, "Impacto Meteorológico en la Energía Eólica Marina," ecmwf.int Los desarrolladores están invirtiendo en propulsión de mayor empuje, fuselajes resistentes al hielo y controles de vuelo adaptativos, pero el desafío de ingeniería eleva los costos de investigación y desarrollo y retrasa la comercialización.

Escasez de Inspectores NDT Calificados en Mercados Emergentes

Los canales de certificación producen un 8% más de inspectores por año, rezagándose frente al crecimiento del 15-20% en capacidad renovable en las economías emergentes. Si bien los análisis de inteligencia artificial reducen la dependencia de expertos en la interpretación de datos, las regulaciones aún requieren la aprobación humana. Los centros de formación y los programas conjuntos de la industria se están expandiendo, pero la brecha persiste, limitando la escalabilidad de los servicios en regiones de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Inspección: Las Pruebas Ultrasónicas Anclan el Liderazgo del Mercado

Las pruebas ultrasónicas representaron el 42,5% de los ingresos de 2024, gracias a su capacidad comprobada para revelar defectos internos de delaminación y líneas de unión que son imperceptibles para los escaneos superficiales, satisfaciendo así los umbrales de evidencia de las aseguradoras. Se proyecta que el tamaño del mercado de inspección NDT de palas eólicas y solares vinculado a soluciones ultrasónicas se extienda de manera constante hasta 2030, a medida que las sondas de matriz en fase y los escáneres automatizados aumenten la velocidad de cobertura y la resolución. Las pruebas de emisión acústica, aunque más pequeñas hoy en día, están preparadas para la CAGR más alta del 15,5% porque detectan la propagación activa de grietas durante la operación de la turbina, lo que permite una intervención temprana y reduce el riesgo de falla catastrófica. La termografía infrarroja y los métodos visuales mejorados con inteligencia artificial desempeñan roles complementarios en el cribado de anomalías superficiales y la detección de puntos calientes eléctricos, mientras que la shearografía sigue siendo una aplicación de nicho, utilizada principalmente en entornos de fábrica controlados para la verificación de despegues. La estandarización, tal como se describe en la norma ISO 17025, continúa armonizando los puntos de referencia de calidad, reforzando así la confianza del cliente en los resultados de las pruebas.

Entre 2025 y 2030, los proveedores están integrando múltiples modalidades en cargas útiles únicas para agilizar los flujos de trabajo. Las plataformas de software integran capas de datos, creando un mapa consolidado de defectos que se alimenta directamente en los sistemas de gestión de activos empresariales. Esta convergencia reduce los errores de interpretación y posiciona a los proveedores de múltiples técnicas para capturar contratos de servicio más grandes. A medida que los organismos reguladores estipulan cada vez más el uso de al menos dos métodos independientes por auditoría, los proveedores capaces de ofrecer pruebas ultrasónicas, emisión acústica o termografía obtienen el estatus de licitador preferente.

Por Plataforma de Inspección: Los Drones Dominan, los Sensores Surgen

Los sistemas de drones comandaron una participación del 51,6% en 2024, ya que los operadores adoptaron cada vez más su acceso no intrusivo, particularmente para palas que superan los 100 m de longitud. Su adopción reduce el tiempo de inactividad porque las turbinas permanecen en línea durante los pases visuales y termográficos. Los sensores integrados, aunque representan una participación menor hoy en día, tienen previsto registrar una CAGR del 18,2%, la más rápida entre las plataformas, debido a su flujo continuo de datos que respalda el mantenimiento predictivo. Los robots escaladores requieren un mapeo ultrasónico detallado, pero enfrentan desafíos de despliegue en condiciones climáticas extremas. Los equipos de acceso con cuerdas retienen valor en activos más antiguos que carecen de rutas de vuelo claras, mientras que las torres de imágenes terrestres llenan un nicho rentable para turbinas de baja altura de buje.

La inversión futura fluye hacia enjambres de drones autónomos capaces de inspeccionar una granja completa en un solo turno, transfiriendo datos sin problemas a análisis en la nube. Simultáneamente, los fabricantes de palas están integrando medidores de deformación de fibra óptica y sensores acústicos durante la fabricación, creando un registro de salud estructural de principio a fin. Los proveedores que integran análisis de sensores in situ con validación periódica mediante drones están en posición de diferenciarse en la optimización del mantenimiento basado en riesgos.

Por Tipo de Activo: Las Palas de Turbinas Eólicas Predominan, las Palas Solares se Aceleran

Las palas de turbinas eólicas representaron el 78,3% de la demanda de 2024, reflejando el dominio histórico de las instalaciones de energía eólica y los estrictos requisitos de seguros. La participación del mercado de inspección NDT de palas eólicas y solares para este segmento sigue siendo considerable, aunque el crecimiento está madurando a medida que las flotas instaladas en algunas regiones se estabilizan. Las palas de heliostatos solares y espejos, aunque solo representan una participación minoritaria, registrarán una CAGR del 15,1% a medida que los complejos de energía solar de concentración proliferen en áreas de alta insolación. Estas estructuras utilizan pieles de fibra de carbono ligeras, que requieren técnicas ultrasónicas y shearográficas especializadas para detectar microvacíos que afectan la alineación óptica.

Los diseños de palas eólicas tienden hacia longitudes de 120 m, lo que complica la logística de inspección. Los proveedores están adaptando los algoritmos de vuelo de drones para gestionar arcos más largos manteniendo la resolución de imagen. Las aplicaciones solares introducen diversas tolerancias; la calidad de la superficie óptica impacta significativamente el rendimiento energético, haciendo que la imagen termográfica y los análisis visuales habilitados con inteligencia artificial sean críticos. La diversificación entre ambos tipos de activos permite a las empresas de servicios equilibrar la estacionalidad y los ciclos de demanda regionales.

Por Aplicación: La Eólica Terrestre Domina el Volumen, la Eólica Marina Lidera el Crecimiento

La eólica terrestre capturó el 62,4% de los ingresos de 2024, impulsada por la vasta capacidad instalada y el acceso vial establecido que simplifica la prestación de servicios. A pesar de su ventaja en volumen, el crecimiento del segmento se está moderando. La eólica marina, en contraste, está preparada para una CAGR del 19,2% a medida que las subastas federales europeas, asiáticas y pronto norteamericanas impulsan proyectos de múltiples gigavatios. El tamaño del mercado de inspección NDT de palas eólicas y solares para aplicaciones marinas está listo para expandirse drásticamente una vez que los despliegues de turbinas flotantes pasen de la fase piloto a la escala comercial, requiriendo robótica especializada capaz de manejar movimientos de cabeceo.

La energía solar a escala de servicios públicos sigue una trayectoria constante a medida que los campos de heliostatos ganan terreno en Oriente Medio y África, mientras que la energía solar distribuida sigue siendo menor debido a necesidades de mantenimiento más simples. Los proveedores activos tanto en arenas terrestres como marinas diversifican sus flujos de ingresos y pueden aprovechar plataformas de análisis compartidas; sin embargo, los requisitos de robustez del equipo y certificación difieren significativamente entre tierra y mar, lo que requiere hojas de ruta tecnológicas flexibles.

Análisis Geográfico

Asia Pacífico tuvo una participación del 38,7% en 2024 gracias al despliegue de turbinas en China, las inversiones en energía solar de concentración de Japón y los objetivos de energía renovable a escala de red de India. Los incentivos gubernamentales, las extensas bases de fabricación y los marcos de permisos favorables sostienen un crecimiento de dos dígitos en la demanda de inspección. La CAGR prevista del 15,3% de la región supera a la de todas las demás geografías, impulsada por programas de extensión de vida para turbinas de primera generación y nuevos proyectos marinos a lo largo de las costas china y taiwanesa.

Europa le sigue como un mercado maduro pero impulsado por la innovación, siendo pionera en energía eólica marina y aplicando mandatos de auditoría de palas en toda Europa. El alto rigor regulatorio y el envejecimiento de las flotas terrestres crean una demanda constante de inspecciones, mientras que los proveedores de servicios regionales innovan soluciones de monitoreo continuo para gestionar las duras condiciones del Mar del Norte. América del Norte se beneficia de los incentivos de la Ley de Reducción de la Inflación y la clara orientación de la Administración Federal de Aviación sobre drones, estimulando la inversión en plataformas autónomas y análisis integrados. Sin embargo, las limitaciones en la cadena de suministro de inspectores certificados moderan la escalabilidad a corto plazo.

Oriente Medio y África son puntos focales emergentes para la inspección de heliostatos, donde los entornos desérticos plantean desafíos para la calibración de sensores y la mitigación del polvo. América Latina muestra una adopción moderada a medida que los clústeres eólicos brasileños y chilenos maduran. Las agencias de financiamiento internacional y los bancos de desarrollo ahora estipulan planes de mantenimiento estructurados, impulsando indirectamente la adopción de inspecciones NDT. Las asociaciones interregionales facilitan la transferencia de mejores prácticas, con la Comisión Electrotécnica Internacional y la Agencia Internacional de Energías Renovables sirviendo como conductos de conocimiento.

Panorama Competitivo

El mercado de inspección NDT de palas eólicas y solares sigue siendo moderadamente fragmentado. Empresas de análisis de drones de nicho, compañías de inspección industrial tradicionales y nuevas empresas de robótica compiten por contratos. La consolidación se está acelerando: la adquisición de Rope Robotics por parte de MISTRAS Group en mayo de 2025 subraya una tendencia hacia la agrupación de experiencia en el dominio con plataformas autónomas. Las alianzas estratégicas, como la de SkySpecs con GE Renewable Energy, integran análisis de inteligencia artificial directamente en los conjuntos de monitoreo de los fabricantes de equipos originales, asegurando suscripciones de datos recurrentes.

Las hojas de ruta tecnológicas se inclinan hacia cargas útiles multisensor que ofrecen un retorno sobre la inversión cuantificable. Los proveedores que ofrecen certificaciones de calidad ISO 9001 y seguridad ISO 45001 obtienen ventajas en licitaciones con empresas de servicios públicos y aseguradoras. La capacidad para todo tipo de clima es una diferenciación clave, lo que lleva a Aerones y BladeBUG a canalizar financiamiento de capital de riesgo hacia la resistencia a vientos fuertes y características de deshielo. Mientras tanto, los fabricantes de sensores colaboran con los fabricantes de palas para integrar fibras de monitoreo de salud, creando una demanda de posventa para paneles de análisis.

La competencia de precios persiste para las inspecciones visuales estandarizadas, pero los servicios ultrasónicos avanzados y los despliegues de sensores obtienen márgenes premium. Los nuevos participantes del mercado que se centran únicamente en el acceso manual con cuerdas enfrentan oportunidades cada vez menores a medida que la automatización penetra incluso en las flotas envejecidas. Las empresas capaces de abarcar el ciclo de mantenimiento completo —inspección, análisis y reparación in situ— están mejor posicionadas para capturar valor a medida que los propietarios pivotan hacia contratos basados en el desempeño.

Líderes de la Industria de Inspección NDT de Palas Eólicas y Solares

MISTRAS Group

Eddyfi Technologies

SkySpecs

BladeBUG

Aerones

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Aerones obtuvo USD 15 millones en financiamiento de la Serie B para escalar su plataforma de mantenimiento robótico para palas marinas, enfatizando las capacidades ultrasónicas para todo tipo de clima.

- Agosto de 2025: SkySpecs comenzó a integrar análisis de inteligencia artificial en las turbinas de GE Renewable Energy para habilitar paneles de salud de palas en tiempo real.

- Julio de 2025: El robot escalador de BladeBUG completó pruebas en el Mar del Norte en turbinas de 15 MW, validando inspecciones con vientos de 25 m/s.

- Junio de 2025: Clobotics recaudó USD 12 millones en la Serie A para adaptar análisis visuales de inteligencia artificial para espejos de heliostatos e ingresar a los mercados de Oriente Medio.

Alcance del Informe Global del Mercado de Inspección NDT de Palas Eólicas y Solares

| Pruebas Ultrasónicas |

| Termografía Infrarroja |

| Visual (Alta Resolución / Inteligencia Artificial) |

| Shearografía |

| Emisión Acústica |

| Corrientes de Eddy |

| Sistemas Basados en Drones |

| Robots Escaladores |

| Equipos de Acceso con Cuerdas con Inspección NDT Portátil |

| Torres de Imágenes Terrestres |

| Redes de Sensores Integrados |

| Palas de Turbinas Eólicas |

| Palas de Heliostatos Solares / Espejos |

| Eólica Terrestre |

| Eólica Marina |

| Solar a Escala de Servicios Públicos |

| Solar Distribuida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Técnica de Inspección | Pruebas Ultrasónicas | ||

| Termografía Infrarroja | |||

| Visual (Alta Resolución / Inteligencia Artificial) | |||

| Shearografía | |||

| Emisión Acústica | |||

| Corrientes de Eddy | |||

| Por Plataforma de Inspección | Sistemas Basados en Drones | ||

| Robots Escaladores | |||

| Equipos de Acceso con Cuerdas con Inspección NDT Portátil | |||

| Torres de Imágenes Terrestres | |||

| Redes de Sensores Integrados | |||

| Por Tipo de Activo | Palas de Turbinas Eólicas | ||

| Palas de Heliostatos Solares / Espejos | |||

| Por Aplicación | Eólica Terrestre | ||

| Eólica Marina | |||

| Solar a Escala de Servicios Públicos | |||

| Solar Distribuida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inspección NDT de palas eólicas y solares en 2025?

El mercado se sitúa en USD 650 millones en 2025 y se proyecta que se duplique para 2030 a una CAGR del 13,61%.

¿Qué técnica de inspección se utiliza más ampliamente para las palas?

Las pruebas ultrasónicas lideran con una participación de ingresos del 42,5% en 2024, gracias a su precisión para la detección de defectos internos.

¿Por qué Asia Pacífico domina las inspecciones de palas?

Las masivas instalaciones de turbinas en China, junto con la expansión de proyectos solares en Japón e India, otorgan a la región una participación del 38,7% y la CAGR más rápida del 15,3%.

¿Qué impulsa el cambio hacia las inspecciones autónomas?

Las regulaciones exigen auditorías certificadas, mientras que los operadores buscan minimizar el tiempo de inactividad, lo que hace que los drones habilitados con inteligencia artificial y los sensores integrados sean cada vez más atractivos.

¿Qué categoría de plataforma está creciendo más rápido?

Se prevé que las redes de sensores integrados se expandan a una CAGR del 18,2% a medida que los propietarios adoptan el monitoreo continuo de la salud de las palas.

Última actualización de la página el: