Tamanho e Participação do Mercado Europeu de Equipamentos END

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

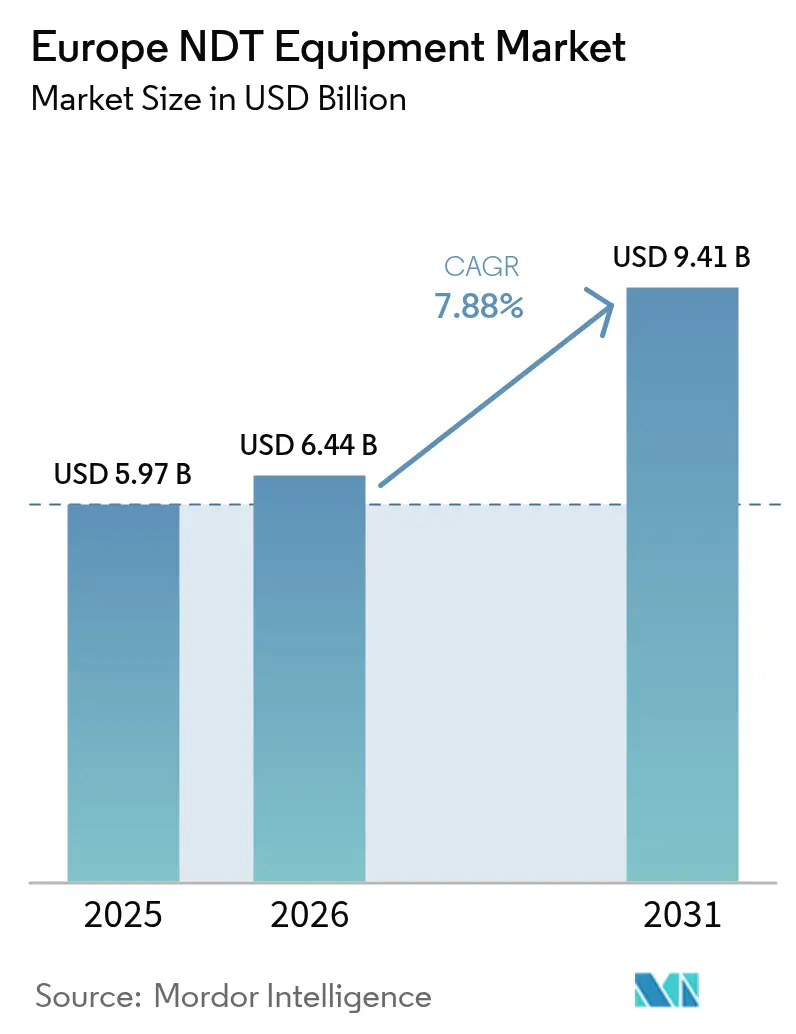

| Tamanho do mercado no ano base (2025) | 5.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos END pela Mordor Intelligence

O tamanho do mercado europeu de Equipamentos END em 2026 é estimado em USD 6,44 bilhões, crescendo a partir do valor de 2025 de USD 5,97 bilhões, com projeções para 2031 apontando USD 9,41 bilhões, crescendo a um CAGR de 7,88% no período 2026-2031. Este avanço sustentado demonstra que os setores com ativos intensivos estão a transitar de programas de manutenção reativa para programas de integridade preditiva, ancorados em fluxos de trabalho de gêmeo digital e sistemas de raios X de micro-foco que cumprem os padrões de qualidade da manufatura aditiva. Os equipamentos ainda fornecem uma parcela significativa da base de receita, mas uma mudança pronunciada em direção a contratos baseados em resultados é evidente à medida que os operadores terceirizam inspeções para preservar capital, padronizar fluxos de dados e acelerar a renovação tecnológica. O aperto regulatório, em particular no âmbito da Diretiva de Equipamentos sob Pressão da UE e das normas de segurança revistas da AIEA, está a reduzir os intervalos de inspeção e a compelir as instalações a adotar sistemas de ultrassom em arranjo de fases, tomografia computadorizada e termografia por infravermelho que proporcionam cobertura volumétrica em menos passagens. A Alemanha, a França e o Reino Unido continuam a ser os segmentos de maior valor do mercado europeu de Equipamentos END graças aos mandatos de qualidade em aeroespacial, nuclear e automóvel, no entanto a Espanha, a Polónia e a Roménia registam o maior dinamismo à medida que os projetos de energias renováveis atraem fundos de coesão da UE. A estratégia competitiva está a evoluir no sentido de ofertas híbridas de locação e serviços geridos, nas quais os fornecedores de equipamentos integram calibração, software e formação, diluindo assim a linha tradicional entre hardware e serviços.[1]Comissão Europeia, "Horizon Euratom 2024 – Investigação e Formação Nuclear," europa.eu

Principais Conclusões do Relatório

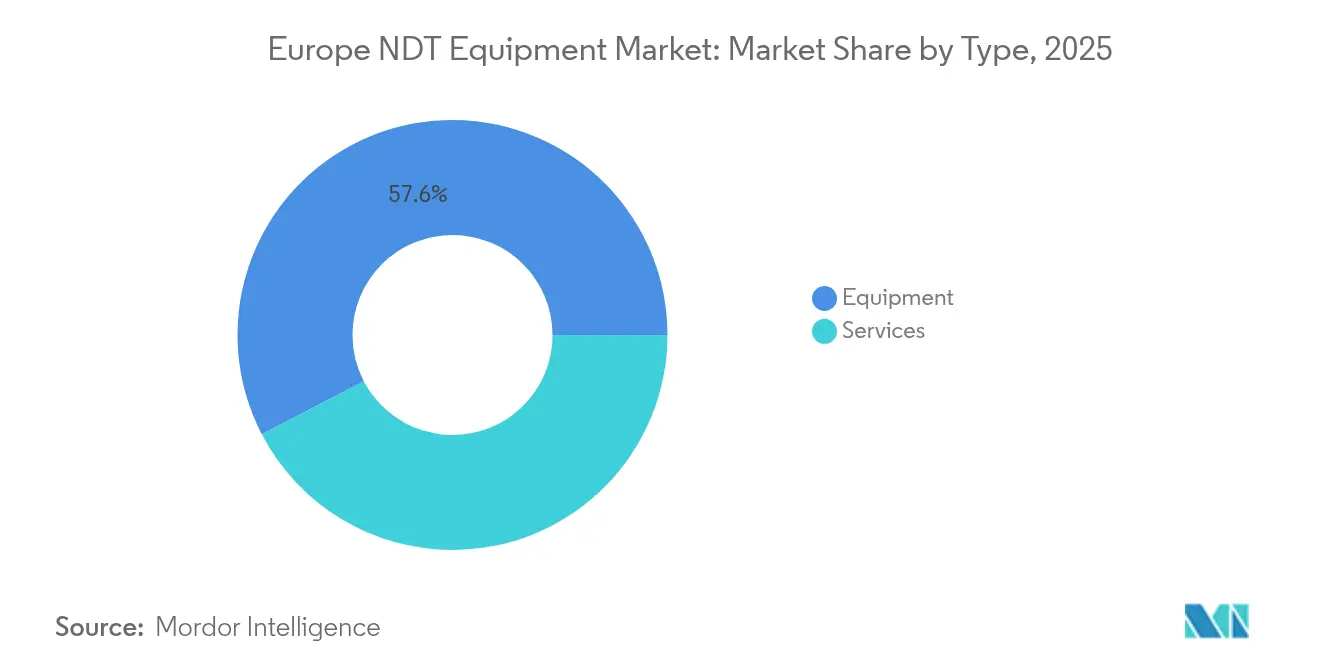

- Por tipo, os equipamentos representaram 57,64% da receita de 2025, enquanto os serviços estão a expandir-se a um CAGR de 9,1% até 2031, sublinhando uma viragem para a terceirização que está a remodelar o mercado europeu de Equipamentos END.

- Por tecnologia de ensaio, os ensaios por ultrassom representaram 31,96% das implementações de 2025, ao passo que a termografia registou a trajetória mais rápida, com um CAGR de 8,15%, impulsionada pelas necessidades de monitorização de pás de turbinas eólicas e coletores termossolares.

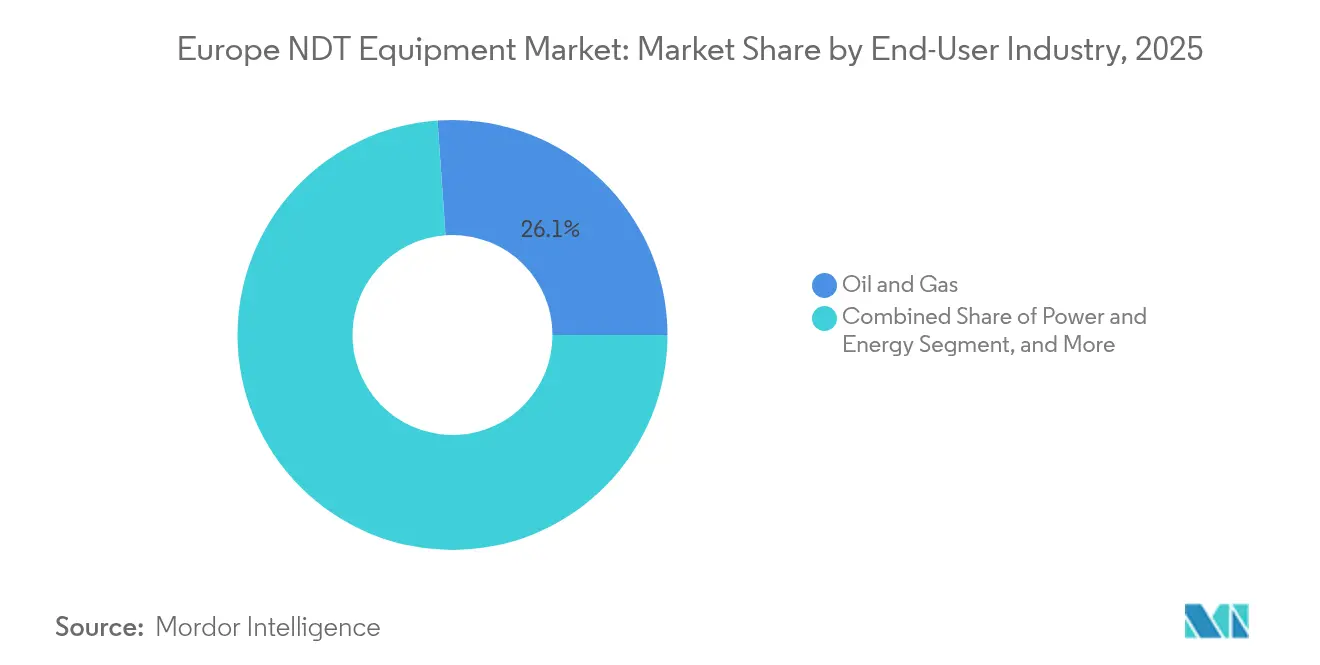

- Por utilizador final, o setor de petróleo e gás gerou 26,11% da procura de 2025, sendo que a manufatura aditiva está projetada para acelerar a um CAGR de 8,34%, à medida que os fabricantes de aviação insistem na deteção de porosidade abaixo de 10 microns.

- Por tipo de serviço, os serviços de inspeção representaram 41,62% da receita de 2025, enquanto os serviços de formação estão projetados para crescer a um CAGR de 8,33%, refletindo a escassez de pessoal certificado pela norma ISO 9712.

- Por País, a Alemanha liderou com uma quota de receita de 24,45% em 2025; a Espanha está prevista para crescer a um CAGR de 8,21% à medida que a construção de energias renováveis impulsiona ciclos de inspeção recorrentes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos END

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Normas Regulatórias Rigorosas que Obrigam ao Cumprimento de Segurança | +1.8% | Pan-europeia, mais forte na Alemanha, França e Reino Unido | Médio prazo (2-4 anos) |

| Adoção Crescente em Petróleo e Gás para Integridade de Gasodutos | +1.5% | Operadores do Mar do Norte (Reino Unido, Países Baixos, Noruega), rotas de trânsito da Europa de Leste | Longo prazo (≥ 4 anos) |

| Aumento dos Investimentos em Manufatura Aeroespacial e de Defesa | +1.3% | França, Alemanha, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Integração de Modelos de Gêmeo Digital com Sistemas END | +1.1% | Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Raios X de Micro-Foco para Peças de Manufatura Aditiva | +0.9% | Clusters aeroespaciais da Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Financiamento da UE para Modernizar a Infraestrutura de Inspeção de Reatores Nucleares | +0.7% | França, Espanha, Finlândia, República Checa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Regulatórias Rigorosas que Obrigam ao Cumprimento de Segurança

Em todo o mercado europeu de Equipamentos END, os operadores devem alinhar-se com a Diretiva de Equipamentos sob Pressão da UE e as Normas de Segurança atualizadas da AIEA que entraram em vigor em 2024. Os organismos nacionais, como o TÜV da Alemanha, já encurtaram os intervalos de inspeção admissíveis para vasos de alta pressão, impulsionando a aquisição imediata de instrumentos de ultrassom em arranjo de fases que geram cobertura total da parede numa única passagem.[2]Agência Internacional de Energia Atômica, "Série de Normas de Segurança: Inspeção em Serviço de Centrais Nucleares," iaea.org As regras harmonizadas de pessoal da norma ISO 9712 exigem agora dupla certificação para trabalhos transfronteiriços, mas a implementação ainda varia na Europa de Leste, criando uma diferença de preços que incentiva as multinacionais a centralizar as inspeções de alto nível na Alemanha ou nos Países Baixos. As seguradoras estão cada vez mais a recusar apólices para ativos críticos que são inspecionados apenas com métodos manuais, empurrando mesmo as PME com maior sensibilidade aos custos para soluções avançadas e rastreáveis. Os gastos com conformidade estão, portanto, a aumentar mais rapidamente do que o investimento global em capital, ancorando um fluxo de procura resiliente tanto para equipamentos como para serviços geridos.

Adoção Crescente em Petróleo e Gás para Integridade de Gasodutos

Os operadores do Mar do Norte e do Báltico estão a substituir a inspeção baseada em calendário por avaliações de gasodutos baseadas em condições, suportadas por ferramentas ultrassónicas e eletromagnéticas acústicas em linha que mapeiam o desgaste da parede sem interromper o fluxo. O mandato de 2024 da Autoridade de Transição do Mar do Norte adicionou mais de 12.000 km de gasodutos de aço legados ao calendário de inspeção bienal, aumentando os atrasos nos serviços e desencadeando uma vaga de contratos plurianuais. Os projetos-piloto de mistura de hidrogénio na Alemanha e nos Países Baixos estão a amplificar a necessidade de inspeções de soldas mais frequentes para monitorizar a fragilização. Os prestadores de serviços com robots de rastreio capazes de atingir 1.500 metros de profundidade submarina e cobertura em arranjo de fases desfrutam de poder de fixação de preços, enquanto os fabricantes de equipamentos estão a conceber scanners modulares que podem ser alugados por campanha, um modelo favorecido por operadores que pretendem conter os desembolsos iniciais.

Aumento dos Investimentos em Manufatura Aeroespacial e de Defesa

A Airbus, a Dassault Aviation e outros fabricantes principais estão a incorporar estações de tomografia computadorizada (TC) em tempo real em cada célula de manufatura aditiva para garantir a integridade volumétrica antes da maquinagem a jusante. Só a Airbus instalou 23 novos sistemas de TC em 2024, reduzindo o desperdício em 19% e comprovando o ROI da deteção precoce de defeitos. As agências de defesa alinhadas com a NATO exigem agora dados de inspeção rastreáveis na nuvem para cada peça crítica, alargando a procura de radiografia digital com armazenamento seguro nas instalações. O financiamento público através do Fundo Europeu de Defesa reservou EUR 565 milhões (USD 658,82 milhões) para projetos de inspeção de compósitos de fuselagem que dependem fortemente de robots de ultrassom em arranjo de fases automatizados. Como resultado, o mercado europeu de Equipamentos END está a experienciar um ciclo de substituição mais acentuado no aeroespacial do que em qualquer outro setor vertical.

Integração de Modelos de Gêmeo Digital com Sistemas END

Os operadores de parques eólicos e proprietários de centrais elétricas estão a fundir dados de inspeção com gêmeos digitais para adiar paragens dispendiosas. O lançamento do Xcelerator da Siemens em 14 centrais de turbinas a gás europeias alargou as janelas de revisão principal em média 18 meses após os dados ultrassónicos alimentarem diretamente réplicas virtuais das secções quentes. No entanto, os formatos de dados proprietários ainda dificultam a conectividade perfeita, forçando os utilizadores a adquirir middleware que normaliza os resultados END. O Instituto Federal de Investigação e Ensaio de Materiais (BAM) da Alemanha emitiu diretrizes voluntárias de esquema de dados, mas a baixa adoção no sul da Europa sublinha a necessidade de incentivos regulatórios. Os fornecedores que possibilitam exportações de arquitetura aberta estão a começar a cobrar prémios, sinalizando que a compatibilidade de software é agora um critério de compra equiparado à resolução do detetor.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Técnicos de END Qualificados | -1.2% | Pan-europeia, aguda na Alemanha, Reino Unido e Países Baixos | Longo prazo (≥ 4 anos) |

| Elevado Investimento Inicial de Capital em Equipamentos Avançados | -0.9% | Sul e Leste da Europa, mercados com elevada concentração de PME | Médio prazo (2-4 anos) |

| Normas de Calibração Fragmentadas entre os Estados-Membros da UE | -0.6% | Operadores transfronteiriços, em particular na Europa Central e de Leste | Médio prazo (2-4 anos) |

| Preocupações com a Segurança dos Dados em Plataformas END Baseadas na Nuvem | -0.4% | Setores de defesa, nuclear e infraestruturas críticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de END Qualificados

Cerca de 38% dos inspetores de Nível 3 da norma ISO 9712 atingirão a idade de reforma até 2028, mas os atuais canais de formação diplomam menos de 2.500 candidatos de Nível 2 por ano. As tarifas horárias médias para especialistas em ultrassom certificados aumentaram 14% em 2024, o dobro do ritmo dos salários gerais do setor manufatureiro, comprimindo as margens dos prestadores de serviços ao abrigo de acordos-quadro de preço fixo. Os simuladores baseados em realidade virtual ajudam a comprimir as curvas de aprendizagem, mas os organismos de certificação ainda limitam as horas virtuais que contam para a qualificação, atrasando a reposição da força de trabalho. A lacuna de talento também limita a rapidez com que o mercado europeu de Equipamentos END pode adotar modalidades complexas, como a difração por tempo de voo, que requerem uma vasta especialização interpretativa.

Elevado Investimento Inicial de Capital em Equipamentos Avançados

Os scanners de tomografia computadorizada, os sistemas de raios X de micro-foco de alta potência e as unidades de ultrassom em arranjo de fases custam entre EUR 250.000 (USD 291.513,75) e EUR 2 milhões (USD 2,33 milhões), valores que dissuadem as PME em Espanha, Itália e Roménia de modernizarem ativos baseados em filmes. O arrendamento ajuda, mas os mutuantes acrescentam prémios de risco de 3 a 5 pontos percentuais para cobrir preocupações sobre a obsolescência tecnológica, e a vida útil está a diminuir para menos de 9 anos à medida que as inovações em detetores se aceleram. Embora a Itália tenha introduzido um fundo de subsídios de EUR 45 milhões (USD 52,47 milhões) para modernizações END de PME, o prazo médio de aprovação de 9 meses atenua o impacto. O resultado é um patchwork de profundidade de capacidade em toda a Europa, com laboratórios altamente automatizados na Alemanha a par de linhas baseadas em filmes no sul da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Ganham Terreno à Medida que a Terceirização Acelera

Os equipamentos continuaram a dominar o tamanho do mercado europeu de Equipamentos END com uma quota de valor de 57,64% em 2025, no entanto os serviços estão previstos para superar a um CAGR de 9,1% até 2031, à medida que os clientes privilegiam custos operacionais variáveis em detrimento de despesas de capital em montante global. A quota do mercado europeu de Equipamentos END, atualmente dominada pelos fornecedores de equipamentos, está a evoluir para opções de locação integradas que incluem atualizações de software e calibração no local, alinhando os fluxos de caixa com os marcos dos projetos. Para as grandes empresas de petróleo e gás, o modelo de propriedade de equipamentos continua a ser relevante porque as inspeções frequentes justificam taxas de utilização elevadas; no entanto, mesmo esses operadores terceirizam TC ou acústica quando a utilização é esporádica ao longo da vida de uma plataforma. A tendência é particularmente evidente entre as empresas de construção que preferem contratar inspeções por projeto em vez de manter detetores inativos entre ciclos de construção. Os especialistas em serviços, entretanto, expandem os laboratórios regionais, reduzindo os custos de mobilização e aproveitando descontos de volume em consumíveis, o que se traduz em tarifas diárias competitivas.

O dinamismo nos serviços também resulta de estipulações de seguros que exigem aprovação de terceiros em soldas críticas, vasos de pressão e juntas de compósitos. A Bureau Veritas expandiu a sua rede em 17% em 2024, promovendo créditos de troca que encorajam os clientes a retirar conjuntos de radiografia obsoletos e a transitar para contratos de serviço por utilização. Os fabricantes de equipamentos estão a responder formando parcerias com laboratórios regionais, garantindo o acesso ao mercado enquanto partilham o risco na utilização de ativos. Estas alianças diluem ainda mais a fronteira entre fornecedor e serviço e reforçam um panorama competitivo híbrido onde a diversificação de receitas é fundamental.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tecnologia de Ensaio: A Termografia Emerge como Catalisador das Energias Renováveis

Os ensaios por ultrassom retiveram 31,96% da receita de tecnologia de 2025, sustentados pela sua adaptabilidade à inspeção de soldas, medição de espessura e deteção de delaminação de compósitos no mercado europeu de Equipamentos END. No entanto, a termografia está projetada para avançar a um CAGR de 8,15% até 2031, refletindo a redução nos preços dos sensores de infravermelho e a crescente necessidade de levantamentos sem contacto de pás eólicas e coletores solares. Em parques eólicos offshore, câmeras de infravermelho montadas em drones examinam pás de 80 metros em menos de uma hora, reduzindo o tempo de paragem que de outra forma exigiria acesso por cordas. O infravermelho também suporta a deteção precoce de falhas em campos solares, identificando pontos quentes que sinalizam falhas em strings sem interromper a geração. A radiografia mantém uma posição no aeroespacial porque fornece registos permanentes, mas a expansão é limitada em ambientes urbanos onde os obstáculos de licenciamento e os custos de zonas de exclusão corroem o ROI.

Os ensaios por correntes parasitas estão a reescrever os protocolos de manufatura aditiva ao detetar porosidade subsuperficial em ligas condutoras sem os inconvenientes de radiação associados aos ensaios por raios X. A nova norma EN 17640 harmonizou os critérios de aceitação de correntes parasitas, facilitando a qualificação de peças de voo. Os sistemas de emissão acústica ocupam um nicho em crescimento para a deteção de fugas em tempo real em esferas petroquímicas, enquanto a inspeção visual continua a ser o cavalo de batalha em volume, embora de baixa margem devido à sua intensidade de mão de obra. As partículas magnéticas e os líquidos penetrantes têm um papel nos veios de manivela automóveis e em hardware forjado, mas a sua quota combinada está a diminuir à medida que as correntes parasitas e a termografia substituem fluxos de trabalho mais rápidos e limpos.

Por Setor do Utilizador Final: A Manufatura Aditiva Remodela os Protocolos de Inspeção

O petróleo e o gás mantiveram uma quota de 26,11% da procura do mercado europeu de Equipamentos END em 2025, mas a manufatura aditiva está a caminho do crescimento mais rápido a um CAGR de 8,34%, movendo a impressão 3D das fases de protótipo para hardware de voo em série. Os fabricantes aeroespaciais principais exigem 100% de inspeção volumétrica de peças imprimíveis, o que acelera a adoção de scanners TC e estimula a inovação na classificação automatizada de defeitos. Os programas de defesa acrescentam um impulso adicional ao exigirem arquivos de dados rastreáveis para previsão da vida em fadiga, tornando a radiografia digital e a captura por arranjo ultrassónico indispensáveis. A inspeção de conjuntos de baterias de veículos elétricos e a verificação de linhas de colagem compensam a diminuição das solicitações de ensaio por partículas magnéticas em veios de manivela.

A manufatura, uma categoria ampla que engloba industriais em geral, depende das especificações dos clientes em vez da legislação estatutária, pelo que as taxas de adoção dependem das cláusulas de qualidade dos OEM incorporadas nos contratos de compra. A procura na construção está intimamente ligada ao financiamento de infraestruturas da UE; aqui, as necessidades de inspeção intermitentes levam os empreiteiros a optar pelo aluguer de serviços em vez de possuir detetores. Na produção de energia, as instalações térmicas e nucleares requerem monitorização contínua, enquanto as instalações eólicas e solares necessitam de técnicas sem contacto, como a termografia, que podem ser montadas em veículos aéreos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Serviço: A Procura de Formação Reflete a Crise de Competências

Os serviços de inspeção ocuparam 41,62% da receita de serviços em 2025 e permanecerão como âncora, mas a formação está posicionada para o crescimento mais acentuado a um CAGR de 8,33% à medida que as empresas lidam com défices de técnicos. A harmonização da norma ISO 9712 leva as empresas a certificar o pessoal existente e a atrair novos candidatos, impulsionando a procura de laboratórios virtuais e programas de formação intensivos. Os serviços de calibração acompanham a base instalada em expansão de instrumentos de alta especificação, embora com pressão sobre as margens porque os OEM incluem as primeiras calibrações do ano gratuitamente. A consultoria, embora de menor dimensão, atrai honorários elevados para desbloquear valor a partir de gêmeos digitais e dados multivariáveis de defeitos.

A academia equipada com realidade virtual da Intertek de EUR 15 milhões (USD 17,49 milhões) em Düsseldorf demonstra como os prestadores monetizam a formação ao fornecer tanto currículos como suites de simulação que imitam as condições de campo. Os fabricantes de equipamentos como a Sonatest, agora acreditada pela norma ISO 17025, aproveitam os certificados de calibração como alavanca para vender garantias alargadas, salvaguardando fluxos de receita recorrentes. À medida que a escassez de mão de obra persiste, os contratos de serviços geridos incluem cada vez mais renovações anuais de certificação, incorporando os custos de formação em pacotes de inspeção plurianuais e integrando ainda mais os serviços no tecido do mercado europeu de Equipamentos END.

Análise Geográfica

A Alemanha comandou 24,45% da receita regional de 2025, impulsionada por controlos de qualidade automóvel rigorosos, programas de extensão de vida para a sua frota nuclear e a presença localizada de grandes conjuntos aeroespaciais, o que lhe conferiu a maior quota individual do mercado europeu de Equipamentos END. Uma forte investigação e desenvolvimento doméstica sustenta a adoção precoce de raios X de micro-foco e reconhecimento de defeitos assistido por IA, e os percursos federais de aprendizagem produzem um banco de técnicos comparativamente mais profundo. No entanto, os custos de mão de obra e o licenciamento ambiental abrandam a proliferação de novas câmaras de radiografia, empurrando os operadores para soluções ultrassónicas portáteis e termográficas que evitam a necessidade de licenciamento de radiação.

A Espanha está prevista para avançar a um CAGR de 8,21% até 2031, impulsionada pelos ciclos de produção e instalação de pás eólicas que requerem varrimentos frequentes de infravermelhos e ultrassom em juntas de compósitos. O financiamento de energia verde da UE reduz o custo de capital dos projetos, permitindo que os promotores alocem orçamentos maiores para a monitorização de condições. O mandato da Iberdrola para levantamentos termográficos trimestrais em novas turbinas cria receitas de serviço recorrentes, e os prestadores locais estão a acrescentar frotas de drones para acompanhar o ritmo. As regiões do sul também modernizam pontes ferroviárias e rodoviárias, injetando procura intermitente mas de alta margem de ultrassom em arranjo de fases para detetar fissuras de fadiga em vigas de aço.

A França, o Reino Unido e os Países Baixos formam um cluster de crescimento de segunda ordem caracterizado por bases industriais diversificadas. A frota nuclear de 56 reatores de França obriga a verificações contínuas por correntes parasitas e ultrassom das tubagens dos geradores de vapor, comprometendo a EDF a aquisições contínuas de equipamentos de alta resolução. Os ativos do Mar do Norte do Reino Unido sustentam gastos de inspeção constantes, mas a divergência regulatória pós-Brexit acrescenta custos administrativos de conformidade que favorecem os grandes prestadores de inspeção multinacionais. Os Países Baixos estão rapidamente a tornar-se um centro de inspeção de energia eólica offshore, com o lançamento pela SGS em Roterdão de capacidades de rastreio submarino que examinam monopilares a 50 metros de profundidade.

A Europa de Leste, nomeadamente a Polónia e a Roménia, beneficia dos fundos de coesão da UE, mas a adoção de equipamentos está orientada para unidades de ultrassom e partículas magnéticas de gama média, dadas as sensibilidades orçamentais.

Panorama Competitivo

A concentração competitiva no mercado europeu de Equipamentos END mantém-se moderada, com os 10 principais fornecedores a controlar cerca de 45% da receita. A Waygate Technologies, a YXLON e a Evident Europe defendem a sua quota através de conjuntos de detetores proprietários e patentes de processamento de sinal avançado, permitindo-lhes fixar preços premium nos setores vertical aeroespacial, de defesa e nuclear. Do lado dos serviços, a Bureau Veritas, a Intertek e a SGS acumulam redes densas de laboratórios, melhorando a utilização da frota e os tempos de resposta que os pequenos laboratórios locais têm dificuldade em igualar. Emergiu um modelo híbrido, através do qual os OEM de equipamentos alugam sistemas ao abrigo de contratos baseados na utilização, integrando plataformas de análise que fidelizam os clientes por vários anos.

A atividade de fusões e aquisições é intensa à medida que os incumbentes procuram adquirir capacidades adjacentes. A Bureau Veritas adquiriu a Advanced Inspection Technologies por GBP 78 milhões, adicionando 12 laboratórios e 145 técnicos certificados especializados em procedimentos de arranjo de fases aeroespacial. A Eddyfi Technologies adquiriu a especialista francesa em correntes parasitas M2M, aproveitando a sua expertise no segmento de tubagem de geradores de vapor nucleares de alta barreira. Os depósitos de patentes no Instituto Europeu de Patentes revelam um aumento de 34% em termos homólogos nas submissões de END, cobrindo principalmente a interpretação de sinais baseada em aprendizagem automática e TC portátil com fontes de raios X miniaturizadas.[3]Instituto Europeu de Patentes, "Estatísticas de Patentes 2024," epo.org As empresas de nicho promovem plataformas móveis habilitadas por IA que prometem aliviar a escassez de técnicos, mas a adoção é gradual porque a certificação requer validação empírica em condições de campo.

A fragmentação regional persiste; a língua, a reciprocidade de certificação e as relações históricas conferem às empresas de serviços locais um fosso defensivo no sul de Itália, na Grécia e nos países bálticos. No entanto, os operadores de média dimensão arriscam ser deslocados à medida que os contratos pan-europeus integram âmbitos multi-país, e os grandes fabricantes principais favorecem fornecedores que possam fornecer procedimentos harmonizados além-fronteiras. A direção competitiva favorece, portanto, redes de escala conjugadas com tecnologia proprietária ou, inversamente, boutiques hiperespecializadas que dominam uma modalidade restrita como a emissão acústica.

Líderes do Setor Europeu de Equipamentos END

Waygate Technologies GmbH

YXLON International GmbH

Evident Europe GmbH (Olympus Corporation)

Nikon Metrology NV

Eddyfi Europe SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Waygate Technologies lançou o sistema de TC Phoenix Microme|x com resolução de 0,5 microns e classificação de defeitos por IA para controlo de qualidade em manufatura aditiva.

- Novembro de 2024: A Bureau Veritas adquiriu a Advanced Inspection Technologies, com sede no Reino Unido, por GBP 78 milhões (USD 99 milhões), reforçando a sua rede de inspeção aeroespacial.

- Outubro de 2024: A Evident Europe apresentou o detetor de ultrassom em arranjo de fases OmniScan X4, com opções de conectividade em nuvem encriptada destinadas a clientes de defesa.

- Setembro de 2024: A Intertek inaugurou um centro de formação END de EUR 15 milhões (USD 17,49 milhões) em Düsseldorf, equipado com simuladores de realidade virtual para certificação acelerada de Nível 2 da norma ISO 9712.

Âmbito do Relatório do Mercado Europeu de Equipamentos END

Os instrumentos de ensaio não destrutivo (END) são utilizados para examinar, inspecionar e quantificar defeitos, corrosão e outras condições dos materiais sem danificar ou alterar permanentemente o produto ou peça examinados. Os equipamentos END abrangem um amplo conjunto de equipamentos, como detetores de defeitos, medidores de espessura, testadores de condições de materiais, dispositivos de inspeção visual, testadores de emissão acústica, instrumentos de correntes parasitas e dispositivos que medem resistividade, condutividade e corrosão. O estudo de mercado está focado nas tendências que afetam o mercado na região europeia.

O Relatório do Mercado Europeu de Equipamentos END é Segmentado por Tipo (Equipamentos, Serviços), Tecnologia de Ensaio (Radiografia, Ultrassom, Partículas Magnéticas, Líquidos Penetrantes, Inspeção Visual, Correntes Parasitas, Emissão Acústica, Termografia), Setor do Utilizador Final (Petróleo e Gás, Energia, Aeroespacial e Defesa, Automóvel e Transportes, Construção, Manufatura, Outros), Tipo de Serviço (Serviços de Inspeção, Serviços de Calibração, Serviços de Formação, Consultoria, Outros) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Rússia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos |

| Serviços |

| Radiografia |

| Ultrassom |

| Partículas Magnéticas |

| Líquidos Penetrantes |

| Inspeção Visual |

| Correntes Parasitas |

| Emissão Acústica |

| Termografia |

| Petróleo e Gás |

| Energia |

| Aeroespacial e Defesa |

| Automóvel e Transportes |

| Construção |

| Manufatura |

| Outros Setores do Utilizador Final |

| Serviços de Inspeção |

| Serviços de Calibração |

| Serviços de Formação |

| Consultoria |

| Outros Tipos de Serviço |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Rússia |

| Resto da Europa |

| Por Tipo | Equipamentos |

| Serviços | |

| Por Tecnologia de Ensaio | Radiografia |

| Ultrassom | |

| Partículas Magnéticas | |

| Líquidos Penetrantes | |

| Inspeção Visual | |

| Correntes Parasitas | |

| Emissão Acústica | |

| Termografia | |

| Por Setor do Utilizador Final | Petróleo e Gás |

| Energia | |

| Aeroespacial e Defesa | |

| Automóvel e Transportes | |

| Construção | |

| Manufatura | |

| Outros Setores do Utilizador Final | |

| Por Tipo de Serviço | Serviços de Inspeção |

| Serviços de Calibração | |

| Serviços de Formação | |

| Consultoria | |

| Outros Tipos de Serviço | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado europeu de Equipamentos END até 2031?

Espera-se que o mercado europeu de Equipamentos END atinja USD 9,41 bilhões até 2031, com base numa projeção de CAGR de 7,88%.

Qual a tecnologia de ensaio com crescimento mais rápido na Europa?

A termografia está projetada para crescer a um CAGR de 8,15% até 2031, graças à monitorização generalizada de pás e painéis de energias renováveis.

Por que razão os serviços estão a expandir-se mais rapidamente do que as vendas de equipamentos?

Os proprietários de ativos preferem contratos baseados em resultados e custos flexíveis, impulsionando os serviços a crescer a um CAGR de 9,1% em comparação com a expansão mais lenta dos equipamentos.

Qual o país que registará o crescimento mais rápido até 2031?

A Espanha lidera com um CAGR de 8,21%, impulsionado por instalações de energia eólica e solar que requerem inspeções sem contacto frequentes.

Como é que a manufatura aditiva está a influenciar a procura de inspeção?

Os setores aeroespacial e médico exigem verificações volumétricas a 100% de peças impressas, impulsionando a adoção de TC e correntes parasitas e tornando a manufatura aditiva o segmento de utilizador final com crescimento mais rápido, a um CAGR de 8,34%.

Qual é a principal restrição que o mercado europeu de Equipamentos END enfrenta?

A escassez de técnicos certificados está a limitar a capacidade, reduzindo em cerca de 1,2% a perspetiva subjacente do CAGR.

Página atualizada pela última vez em: