Tamanho e Participação do Mercado de Equipamentos e Consumíveis para Ensaios Não Destrutivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

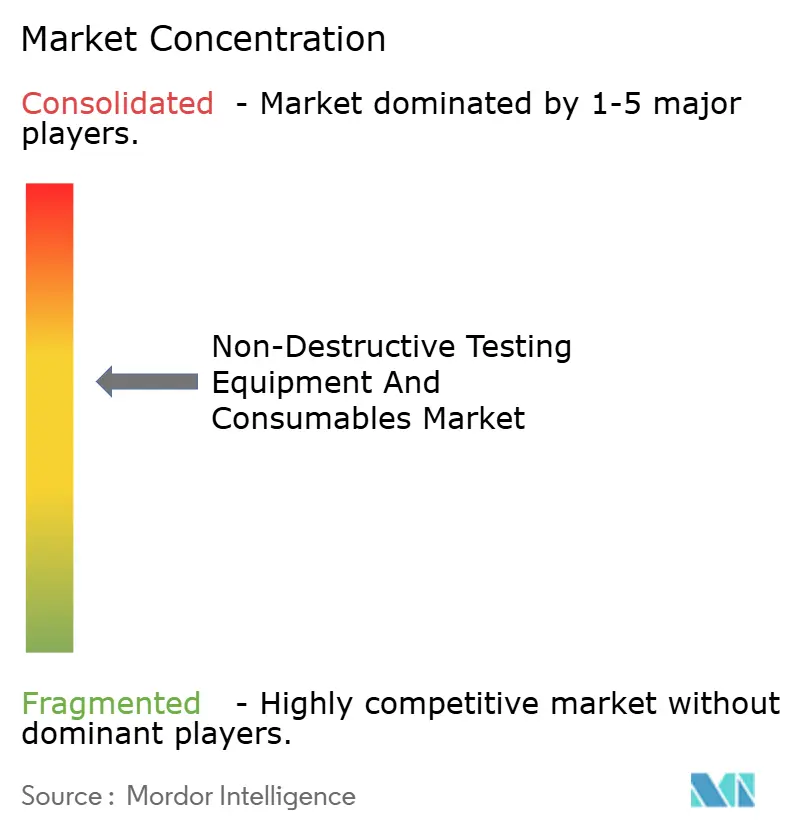

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos e Consumíveis para Ensaios Não Destrutivos por Mordor Intelligence

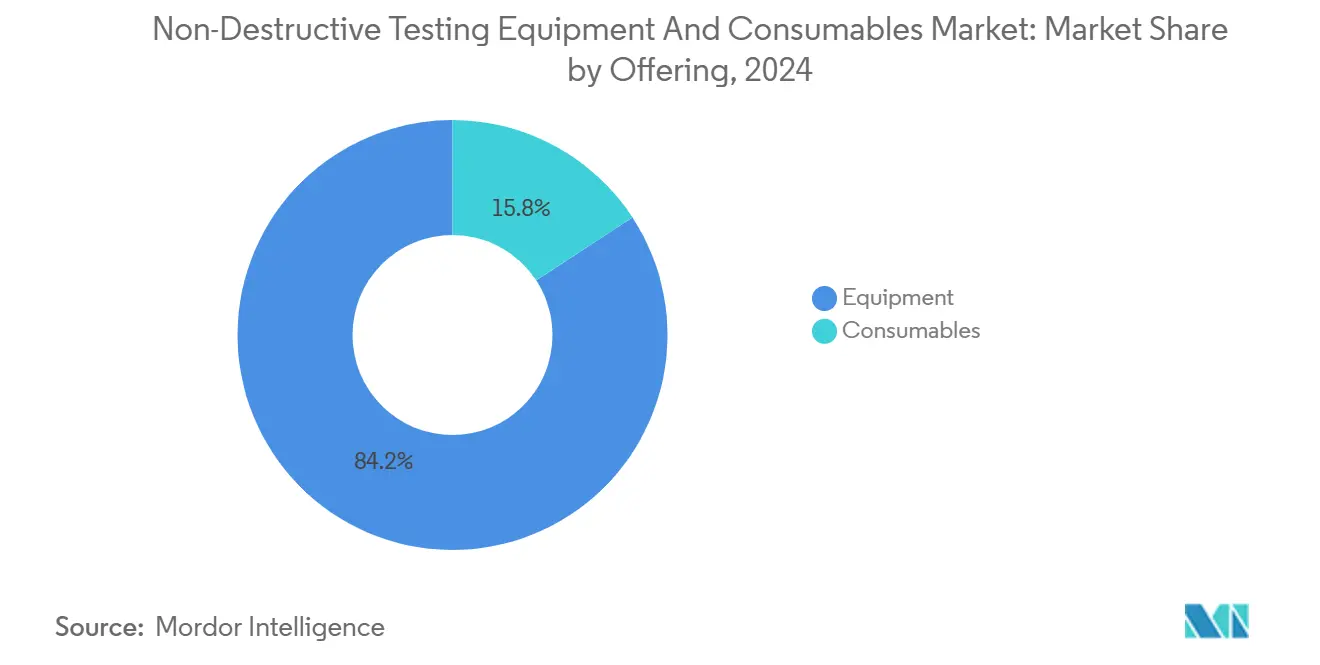

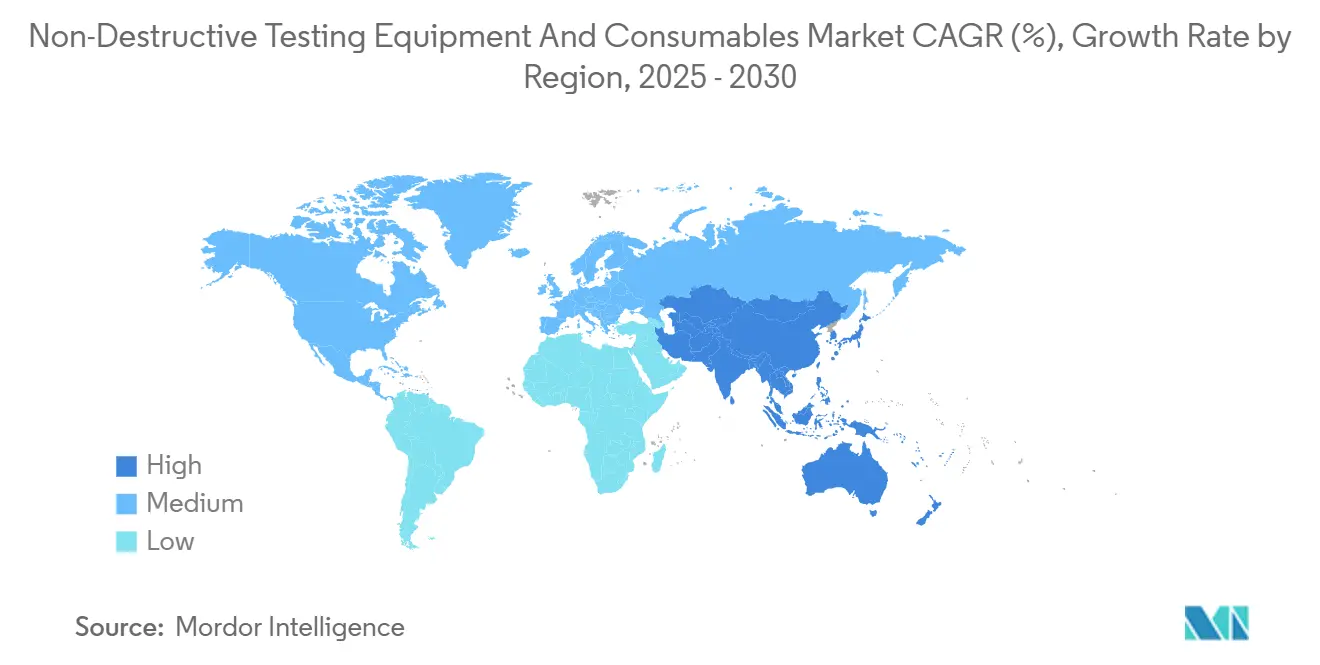

O tamanho do mercado de equipamentos e consumíveis para ensaios não destrutivos é estimado em USD 4,69 bilhões em 2025 e está projetado para atingir USD 7,39 bilhões até 2030, representando um CAGR de 9,51% para o período de previsão. A trajetória de crescimento atual reflete mandatos regulatórios de inspeção, ciclos de modernização de infraestruturas energéticas envelhecidas e a adoção continuamente crescente de plataformas de inspeção em tempo real habilitadas pela Indústria 4.0. As vendas de equipamentos respondem por 84,2% da receita de 2024, sublinhando a natureza intensiva em capital dos sistemas ultrassônicos, radiográficos e de correntes parasitas de alta precisão, enquanto os consumíveis representam o segmento de receita de crescimento mais rápido à medida que a frequência de inspeção se acelera. A região Ásia-Pacífico lidera o mercado de equipamentos e consumíveis para ensaios não destrutivos (END), com uma participação de 34,6%, e exibe o maior impulso de crescimento, com um CAGR de 10,4%, impulsionado por grandes projetos de construção de infraestrutura, investimentos na fabricação de veículos elétricos e programas de automação apoiados pelo governo.[1]Sociedade Americana para Ensaios Não Destrutivos, "Panorama da Indústria 2025," asnt.org O posicionamento competitivo agora favorece fornecedores que combinam instrumentação tradicional com inteligência artificial, mobilidade robótica e análise em nuvem, impulsionando uma mudança constante de ferramentas independentes para plataformas de inspeção integradas.

Principais Conclusões do Relatório

- Por oferta, os equipamentos capturaram 84,2% da receita de 2024, enquanto os consumíveis estão projetados para avançar a um CAGR de 11,3% até 2030.

- Por método de ensaio, o ensaio ultrassônico respondeu por 31,2% da participação do mercado de equipamentos e consumíveis para ensaios não destrutivos em 2024, enquanto o ensaio por correntes parasitas está previsto para registrar um CAGR de 11,1% até 2030.

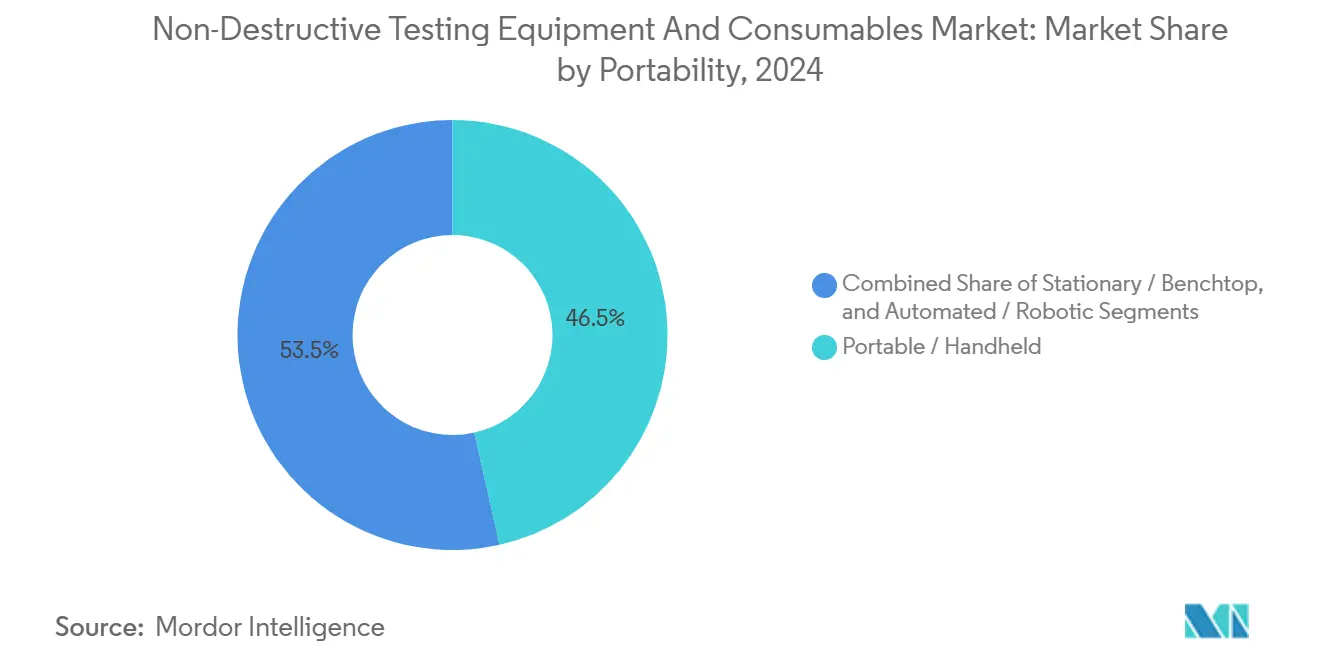

- Por portabilidade, os dispositivos portáteis e manuais detinham uma participação de receita de 46,5% em 2024, e os sistemas automatizados e robóticos estão projetados para crescer a um CAGR de 14,5% até 2030.

- Por indústria do usuário final, o setor de petróleo e gás liderou com uma participação de receita de 26,2% em 2024, enquanto o setor automotivo e de transporte está definido para expandir a um CAGR de 12,8% até 2030.

- Por geografia, a região Ásia-Pacífico dominou com uma participação de receita de 34,6% em 2024 e espera-se que registre um CAGR de 10,4% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos e Consumíveis para Ensaios Não Destrutivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios de inspeção | +2.1% | Global, com implementação antecipada na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Infraestrutura envelhecida nos setores de petróleo e gás e energia | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Digitalização e END em tempo real habilitado pela Indústria 4.0 | +2.3% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos de manutenção preventiva vinculados a seguros | +1.2% | América do Norte e Europa, com adoção seletiva em mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Necessidades de inspeção de tanques compostos para a economia do hidrogênio | +1.4% | Europa e América do Norte liderando, com Japão e Coreia do Sul seguindo. | Longo prazo (≥ 4 anos) |

| END de ativos offshore baseado em drones/robôs autônomos | +1.7% | Regiões offshore globais, particularmente o Mar do Norte, o Golfo do México e as águas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios de Inspeção

Os reguladores endureceram as regras de gestão de integridade em instalações de energia, aeroespacial e química, levando os proprietários de ativos a adotar monitoramento contínuo e manter registros de inspeção rastreáveis. Os padrões atualizados de integridade de dutos do Instituto Americano do Petróleo e as diretrizes de aeronaves envelhecidas da Administração Federal de Aviação exigem leituras de espessura ultrassônica mais detalhadas, varreduras de arranjo em fase e documentação de radiografia digital, fluxos de trabalho que a inspeção visual manual não consegue suportar.[2]Blog de Robótica de Energia, "Mandatos de Inspeção Reformulam a Gestão de Integridade," energy-robotics.comNa Europa, a Diretiva Seveso III impõe ciclos de inspeção para instalações de alto risco, enquanto as seguradoras agora vinculam descontos de prêmios ao uso de procedimentos de END certificados. A demanda, portanto, concentra-se em unidades ultrassônicas de arranjo em fase portáteis, sistemas de radiografia computadorizada e software de relatórios habilitado para nuvem que demonstram conformidade e simplificam o processo de auditoria. Os fornecedores que conseguem certificar suas soluções nos marcos ASNT Nível II e PCN obtêm uma vantagem competitiva significativa.

Infraestrutura Envelhecida nos Setores de Petróleo e Gás e Energia

Os ativos energéticos instalados durante as décadas de 1970 e 1980 estão se aproximando do fim de sua vida útil de projeto. Os dutos norte-americanos abrangem mais de 3 milhões de quilômetros, com 55% construídos antes de 1970. Os operadores agora implantam rastreadores ultrassônicos de ondas guiadas e sensores de emissão acústica para detectar o crescimento de fissuras sem interromper o fluxo de materiais. Na rede elétrica, transformadores de distribuição com mais de 40 anos requerem análise de gás dissolvido e termografia infravermelha para prevenir falhas catastróficas, um fator por trás dos USD 66 bilhões investidos em redes europeias durante 2023. A mudança da reparação corretiva para a manutenção preditiva leva os proprietários de ativos a instalar transdutores de monitoramento montados permanentemente e conectar seus dados a painéis de análise, impulsionando a receita recorrente de software no mercado de equipamentos e consumíveis para ensaios não destrutivos.

Digitalização e END em Tempo Real Habilitado pela Indústria 4.0

As plantas de fabricação estão incorporando sensores de inspeção diretamente nas linhas de produção, permitindo que os defeitos sejam sinalizados em segundos e minimizando o desperdício. Os sistemas de arranjo em fase equipados com algoritmos de aprendizado de máquina reduzem os falsos positivos em 40% e aceleram as decisões de qualidade de soldagem.[3]OnestopNDT, "Sistemas de Arranjo em Fase Reduzem Falsos Positivos em 40%," onestopndt.com As bobinas de correntes parasitas integradas em braços robóticos agora inspecionam cada painel de carroceria de alumínio antes da pintura. A conectividade em nuvem permite que dados de defeitos agregados alimentem gêmeos digitais, criando um ciclo de retroalimentação que refina os parâmetros do processo e agenda a manutenção somente quando os modelos de degradação preveem a violação do limiar. Essa interoperabilidade entre inspeção, execução de fabricação e sistemas de gestão de ativos sustenta as oportunidades de receita mais dinâmicas para o mercado de equipamentos e consumíveis para ensaios não destrutivos.

Necessidades de Inspeção de Tanques Compostos para a Economia do Hidrogênio

A infraestrutura de hidrogênio depende de vasos compostos de fibra de carbono pressurizados a 700 bar, materiais que mascaram fissuras subsuperficiais de indicações visuais tradicionais. A ressonância ultrassônica, os arranjos de emissão acústica e a termografia de alta resolução formam agora um conjunto de ferramentas multimodal capaz de detectar quebra de fibras e mudanças de permeabilidade antes de uma ruptura catastrófica. Os códigos de segurança europeus exigem inspeção periódica de tanques de hidrogênio móveis, impulsionando a demanda por novos blocos de calibração, acoplantes compatíveis com hidrogênio e sondas especializadas. Os fornecedores de equipamentos que conseguem certificar transdutores para exposição ao hidrogênio, ao mesmo tempo em que fornecem sistemas portáteis adequados para ambientes de postos de abastecimento, estão posicionados para capturar crescimento desproporcional na indústria de equipamentos e consumíveis para ensaios não destrutivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos avançados | -1.5% | Global, afetando particularmente pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de END certificados | -1.8% | Principalmente América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Problemas de segurança radiológica e conformidade em ensaios radiográficos | -0.9% | Global, com fiscalização mais rigorosa em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos para transdutores especializados | -1.2% | Global, com impacto em aplicações de alta frequência e especializadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos Avançados

As plataformas de arranjo em fase de ponta agrupadas com scanners automatizados têm preços entre USD 200.000 e USD 500.000, enquanto os rastreadores robóticos submarinos ultrapassam USD 2 milhões. Os pequenos prestadores de serviços de inspeção têm dificuldade em financiar tais atualizações e frequentemente prolongam a vida útil de medidores de espessura legados. O custo total de propriedade aumenta ainda mais quando a certificação do operador, os contratos de manutenção e os consumíveis proprietários são considerados. Os modelos de arrendamento e aluguel estão ganhando força, mas a alta intensidade de capital ainda limita a difusão tecnológica e modera o CAGR geral do mercado de equipamentos e consumíveis para ensaios não destrutivos.

Escassez de Técnicos de END Certificados

O Departamento de Estatísticas do Trabalho projeta 6.000 vagas anuais médias para técnicos até 2033, mas a capacidade de treinamento permanece limitada. Os salários de Nível II aumentaram para uma faixa de USD 50.000 a USD 109.000 em 2025, e os salários de Nível III já excedem USD 123.000 em algumas regiões.[4]Sociedade Americana para Ensaios Não Destrutivos, "Tendências de Salários e Certificação 2025," asnt.org As revisões de normas sob a ISO 9712:2022 impõem requisitos adicionais de horas práticas que prolongam os prazos de certificação. As empresas que enfrentam lacunas na força de trabalho estão acelerando seus investimentos em software de reconhecimento automatizado de defeitos e inspeção robótica para mitigar os gargalos de recursos humanos; no entanto, a escassez ainda dificulta a penetração de mercado de curto prazo para sistemas complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância dos Equipamentos Impulsiona o Valor de Mercado

Os equipamentos asseguraram USD 3,95 bilhões em 2024, respondendo por 84,2% da receita, confirmando que a instrumentação de ponta permanece o principal gerador de valor para o mercado de equipamentos e consumíveis para ensaios não destrutivos. Os gastos de capital concentram-se em unidades de arranjo em fase multicanal, equipamentos de radiografia digital portáteis e rastreadores robóticos projetados para ambientes perigosos. As plataformas modulares que suportam sondas plug-and-play em múltiplos métodos de ensaio reduzem os custos de propriedade ao longo da vida útil e aprofundam a fidelização dos clientes. As atualizações digitais, como o reconhecimento automatizado de defeitos e os painéis em nuvem, comandam preços premium e sustentam camadas recorrentes de receita de software.

Os consumíveis superam o crescimento dos equipamentos com um CAGR de 11,3%, graças a ciclos de inspeção mais rigorosos que exigem o uso de penetrantes, partículas magnéticas, acoplantes e padrões de referência. Os acoplantes especializados compatíveis com hidrogênio e os penetrantes ambientalmente benignos ilustram como as necessidades regulatórias e específicas de aplicação estimulam a inovação no lado dos consumíveis. À medida que a frequência de inspeção aumenta com os programas de manutenção preditiva, o reabastecimento recorrente de consumíveis estabiliza a receita e modera a ciclicidade para os fornecedores ativos em ambas as categorias.

Por Método de Ensaio: Liderança Ultrassônica Encontra Inovação em Correntes Parasitas

O ensaio ultrassônico gerou USD 1,46 bilhão em 2024, traduzindo-se em uma participação de 31,2% do tamanho do mercado de equipamentos e consumíveis para ensaios não destrutivos. Seu apelo reside em sua versatilidade, abrangendo medição de espessura, detecção de falhas em soldas e inspeção de compósitos em praticamente todos os setores industriais. A transição de sondas convencionais de feixe angular para sistemas de arranjo em fase e captura de matriz completa eleva a resolução e acelera a velocidade de varredura, reforçando a liderança dos ultrassônicos.

O ensaio por correntes parasitas, embora com uma base menor, está projetado para crescer a um CAGR de 11,1% até 2030, o mais rápido entre todos os métodos. As bobinas sem contato integradas em braços robóticos e scanners de superfície automatizados se destacam na detecção de alta produtividade de microfissuras em materiais condutores, o que é crucial para as carcaças de baterias de veículos elétricos e furos de fixadores aeroespaciais. O ensaio radiográfico permanece relevante para inspecionar geometrias complexas, embora a conversão digital mitigue as preocupações com segurança radiológica. O ensaio por partículas magnéticas e por penetrante líquido continuam a desempenhar papéis de nicho na detecção de defeitos superficiais, enquanto a termografia está ganhando força à medida que a manutenção preditiva se torna mais favorecida. O monitoramento por emissão acústica migra constantemente da pesquisa para a implantação comercial em nós de monitoramento contínuo da saúde estrutural.

Por Portabilidade: Conveniência Manual Versus Precisão Automatizada

Os dispositivos portáteis e manuais responderam por USD 2,18 bilhões, ou 46,5% da participação de receita em 2024, impulsionados por medidores de espessura prontos para campo, detectores de falhas e videoscópios. As melhorias nas baterias de íons de lítio e a eletrônica miniaturizada permitem unidades de arranjo em fase completas que pesam menos de 2 kg e se conectam sem fio a bancos de dados corporativos. A portabilidade permanece essencial para petróleo e gás upstream, manutenção de linha de aviação e locais de infraestrutura remota, garantindo dominância contínua.

As plataformas automatizadas e robóticas estão se expandindo a um CAGR de 14,5%, impulsionadas por ganhos de segurança e repetibilidade. Os veículos subaquáticos autônomos realizam levantamentos de dutos enquanto capturam imagens submilimétricas, e os robôs rastreadores magnéticos percorrem as paredes de tanques de armazenamento sem exigir entrada humana. Os sistemas estacionários e de bancada mantêm uma base de usuários fiel em células de fabricação de alto volume que exigem precisão submícron e integração total com controladores lógicos programáveis. A interação entre portabilidade e automação demonstra que diferentes casos de uso continuam a coexistir na indústria de equipamentos e consumíveis para ensaios não destrutivos.

Por Indústria do Usuário Final: Maturidade do Petróleo e Gás Contrasta com a Inovação Automotiva

O petróleo e gás contribuiu com 26,2% da receita de 2024, ou aproximadamente USD 1,23 bilhão do tamanho do mercado de equipamentos e consumíveis para ensaios não destrutivos, impulsionado por programas de gestão de integridade para dutos, vasos de pressão e infraestrutura submarina. As ferramentas de inspeção em linha com algoritmos aprimorados de dimensionamento de fissuras estendem os intervalos de inspeção, mas aumentam a complexidade do processamento de dados, posicionando a análise de software como uma alavanca de crescimento.

O setor automotivo e de transporte, embora atualmente menor, deve acelerar a um CAGR de 12,8%. Os sistemas laser-ultrassônicos e de correntes parasitas monitoram a qualidade da solda em linhas de estampagem de alta velocidade, enquanto os fabricantes de células de bateria implantam sondas de arranjo em fase de alta frequência para detectar delaminação interna. Os setores de geração de energia, aeroespacial e de defesa mantêm coletivamente uma demanda estável, graças aos ciclos de equipamentos envelhecidos e às rígidas regulamentações de segurança. A participação do segmento de fabricação e engenharia pesada se fortalece à medida que a inspeção em processo é incorporada aos fluxos de produção da Indústria 4.0, tornando a qualidade uma atividade em linha em vez de pós-produção.

Análise Geográfica

A região Ásia-Pacífico detinha USD 1,62 bilhão, equivalente a 34,6% da receita em 2024, e permanece a região de crescimento mais rápido, com um CAGR de 10,4% projetado até 2030. Os projetos de dutos da Iniciativa Cinturão e Rota da China e a expansão ferroviária de alta velocidade requerem milhares de detectores de falhas ultrassônicos e scanners de arranjo em fase anualmente. O Japão investe em END robótico para gerenciar a demografia da força de trabalho e estender a vida útil dos reatores nucleares, enquanto o esquema de Incentivo Vinculado à Produção (PLI) da Índia atrai fabricação de eletrônicos e aeroespacial que exige o uso de células de inspeção automatizadas.

A América do Norte permanece um mercado de atualização tecnológica. Os programas de substituição de dutos de transmissão e os mandatos de aeronaves envelhecidas da aviação impulsionam a demanda por sistemas avançados de correntes parasitas e radiografia digital. A adoção de análise em nuvem supera outras regiões à medida que os prestadores de serviços integram dados de inspeção com plataformas de gestão de ativos corporativos, reforçando a receita de assinatura de software no mercado de equipamentos e consumíveis para ensaios não destrutivos.

A Europa equilibra metas de sustentabilidade com extensão de ativos. Os investimentos em inspeção de pás de turbinas eólicas, atualizações de transformadores com fluido éster e testes de armazenamento de hidrogênio impulsionam a compra de equipamentos especializados de ultrassom, emissão acústica e termografia. O Oriente Médio e a África estão avançando com reformas de refinarias, expansão de GNL e projetos de dessalinização que necessitam de equipamentos de inspeção resistentes à corrosão. A América do Sul concentra-se na exploração de campos petrolíferos em águas profundas e no monitoramento de equipamentos pesados, gerando aquisições seletivas, mas de alto valor.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais fornecedores respondendo por uma parcela significativa da receita de 2024. Olympus, Waygate Technologies e MISTRAS Group mantêm amplos portfólios de métodos, reforçados por redes de serviços globais. A Eddyfi Technologies ganha escala com a aquisição da NDT Global, combinando o conhecimento em inspeção em linha com tecnologia avançada de correntes parasitas. A compra da GIE HORUS pela SPIE aprimora a profundidade do serviço regional na França, espelhando uma tendência mais ampla em direção a ofertas de inspeção turnkey que agrupam equipamentos, pessoal certificado e análise de dados.

A diferenciação de produtos agora depende do software. O reconhecimento de defeitos assistido por inteligência artificial da Evident reduz a variância de interpretação do técnico, enquanto a plataforma em nuvem da Waygate automatiza relatórios de conformidade. Inovadores em robótica, como a Saipem, implantam drones autônomos para monitoramento de ativos submarinos, alegando uma redução de 50% no tempo e nas emissões em comparação com métodos baseados em embarcações.

As startups focadas em sensores compatíveis com hidrogênio ou análise de inteligência artificial de borda visam nichos de espaço em branco não atendidos pelos incumbentes. As barreiras de certificação, como as normas de pessoal ATEX Zona 1 e ISO 9712, fornecem posições defensáveis para os players estabelecidos e elevam os múltiplos de aquisição para empresas especializadas que detêm credenciais em setores emergentes.

Líderes da Indústria de Equipamentos e Consumíveis para Ensaios Não Destrutivos

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

MISTRAS Group Inc.

Eddyfi Technologies

Zetec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Atlas Copco adquiriu a National Tank and Equipment LLC por USD 218 milhões, expandindo os aluguéis de inspeção de transferência de fluidos nos EUA.

- Maio de 2025: A Fiberscope.net apresentou o videoscópio micro NANORAY X35 com sondas de 1 mm para inspeção de microcomponentes.

- Março de 2025: A Creaform (AMETEK) adicionou projeção a laser ao seu conjunto de inspeção, permitindo fluxos de trabalho de digitalização-análise-projeção.

- Março de 2025: A 3D Infotech introduziu um sistema de metrologia robótica com inteligência artificial integrado com cobôs.

Escopo do Relatório Global do Mercado de Equipamentos e Consumíveis para Ensaios Não Destrutivos

Os instrumentos de ensaios não destrutivos (END) são usados para escanear, inspecionar e quantificar falhas, corrosões e outras condições de materiais sem danificar ou alterar permanentemente o produto ou peça examinada. Os equipamentos de END abrangem um amplo conjunto de equipamentos, como detectores de falhas, medidores de espessura, testadores de condição de materiais, dispositivos de inspeção visual, testadores de emissão acústica, instrumentos de correntes parasitas e dispositivos que medem resistividade, condutividade e corrosão.

O relatório do mercado de equipamentos e consumíveis para ensaios não destrutivos é segmentado por oferta (equipamentos e consumíveis), método de ensaio (ensaio ultrassônico, ensaio radiográfico, ensaio por partículas magnéticas, ensaio por penetrante líquido, ensaio de inspeção visual, ensaio por correntes parasitas, ensaio por emissão acústica, ensaio por termografia/infravermelho, ensaio por tomografia computadorizada), portabilidade (portátil/manual, estacionário/bancada, automatizado/robótico), indústria do usuário final (petróleo e gás, geração de energia, automotivo e transporte, fabricação e engenharia pesada, construção e infraestrutura, química e petroquímica, marítimo e construção naval, eletrônicos e semicondutores, mineração, dispositivos médicos) e geografia. As previsões de mercado são fornecidas em termos de valor (USD).

| Equipamentos |

| Consumíveis |

| Ensaio Ultrassônico |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Penetrante Líquido |

| Ensaio de Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Fabricação e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Equipamentos | ||

| Consumíveis | |||

| Por Método de Ensaio | Ensaio Ultrassônico | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Penetrante Líquido | |||

| Ensaio de Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Portabilidade | Portátil / Manual | ||

| Estacionário / Bancada | |||

| Automatizado / Robótico | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Fabricação e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Química e Petroquímica | |||

| Marítimo e Construção Naval | |||

| Eletrônicos e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2025 do mercado de equipamentos e consumíveis para ensaios não destrutivos?

O tamanho do mercado de equipamentos e consumíveis para ensaios não destrutivos é de USD 4,69 bilhões em 2025.

Qual região lidera as vendas de equipamentos de inspeção?

A região Ásia-Pacífico detém 34,6% da receita e exibe a maior trajetória de crescimento, com um CAGR de 10,4%.

Qual método de ensaio domina a demanda atual?

O ensaio ultrassônico lidera com uma participação de 31,2% da receita de 2024.

Por que os consumíveis estão crescendo mais rápido do que os equipamentos?

Os reguladores exigem inspeções mais frequentes, portanto penetrantes, partículas magnéticas e acoplantes são reabastecidos continuamente, impulsionando um CAGR de 11,3% para os consumíveis.

Como a automação está influenciando a escassez de técnicos?

Os rastreadores robóticos e o software de reconhecimento de defeitos por inteligência artificial compensam a mão de obra certificada limitada, melhorando a segurança e o rendimento da inspeção.

Qual indústria crescerá mais rapidamente até 2030?

O setor automotivo e de transporte está projetado para expandir a um CAGR de 12,8%, impulsionado pela necessidade de inspeção de baterias de veículos elétricos e materiais leves.

Página atualizada pela última vez em: