風力・太陽光ブレード検査NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2030) | 1.23 十億米ドル |

| 成長率 (2025 - 2030) | 13.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

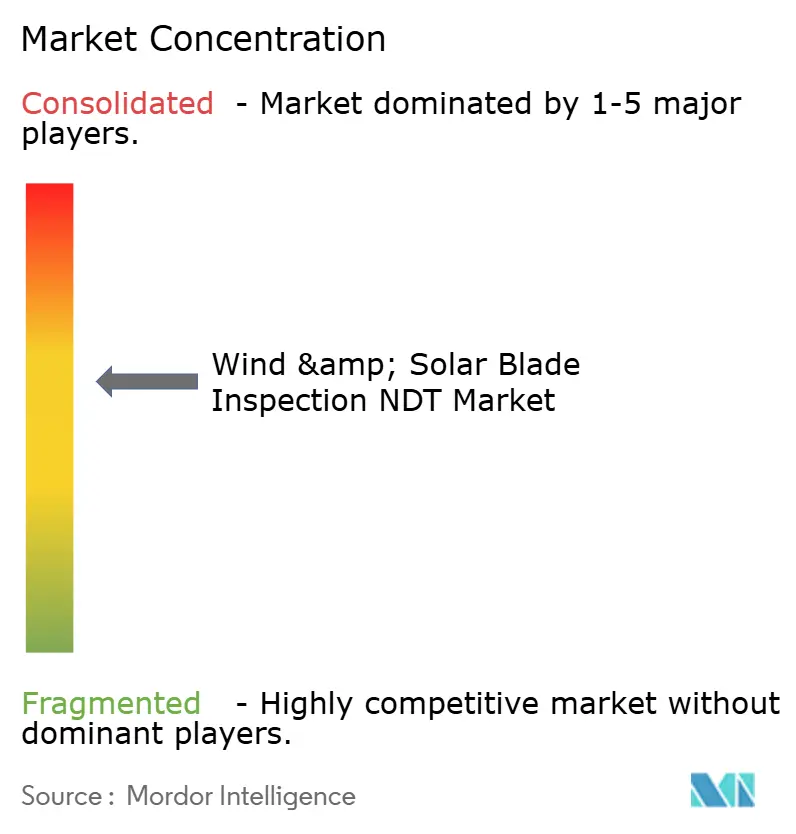

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力・太陽光ブレード検査NDT市場分析

風力・太陽光ブレード検査NDT市場規模は2025年に6億5,000万USDに達し、2030年までに12億3,000万USDに達すると予測されており、同期間を通じて13.61%のCAGRで拡大します。この成長は、老朽化した再生可能エネルギー資産、義務的な健全性監査、および自律検査技術の急速な進歩が相まって生じています。超音波、熱、視覚センサーを組み合わせたドローンベースのプラットフォームは検査サイクルを短縮し、オペレーターのダウンタイムとメンテナンスコストを低減します。並行して、洋上風力および集光型太陽光発電の展開が対象設置基盤を拡大しており、特にアジア太平洋地域において顕著です。大手サービスプロバイダーはニッチなロボティクス企業を買収してターンキー型予知保全ソリューションを提供しており、保険会社はリスクの定量的な低減を実証する契約を好む傾向にあります。欧州連合および米国の規制指令は現在、認定された多技術ブレード監査を義務付けており、標準化されたデジタル報告ソリューションの採用を加速させています。

主要レポートのポイント

- 検査技術別では、超音波探傷が2024年の収益シェア42.5%で風力・太陽光ブレード検査NDT市場をリードしました。一方、アコースティックエミッション試験は2030年にかけて15.5%のCAGRで拡大すると予測されています。

- 検査プラットフォーム別では、ドローンベースシステムが2024年の風力・太陽光ブレード検査NDT市場規模の51.6%のシェアを獲得すると見込まれており、組み込みセンサーネットワークは2030年にかけて最高のCAGR18.2%を記録すると予測されています。

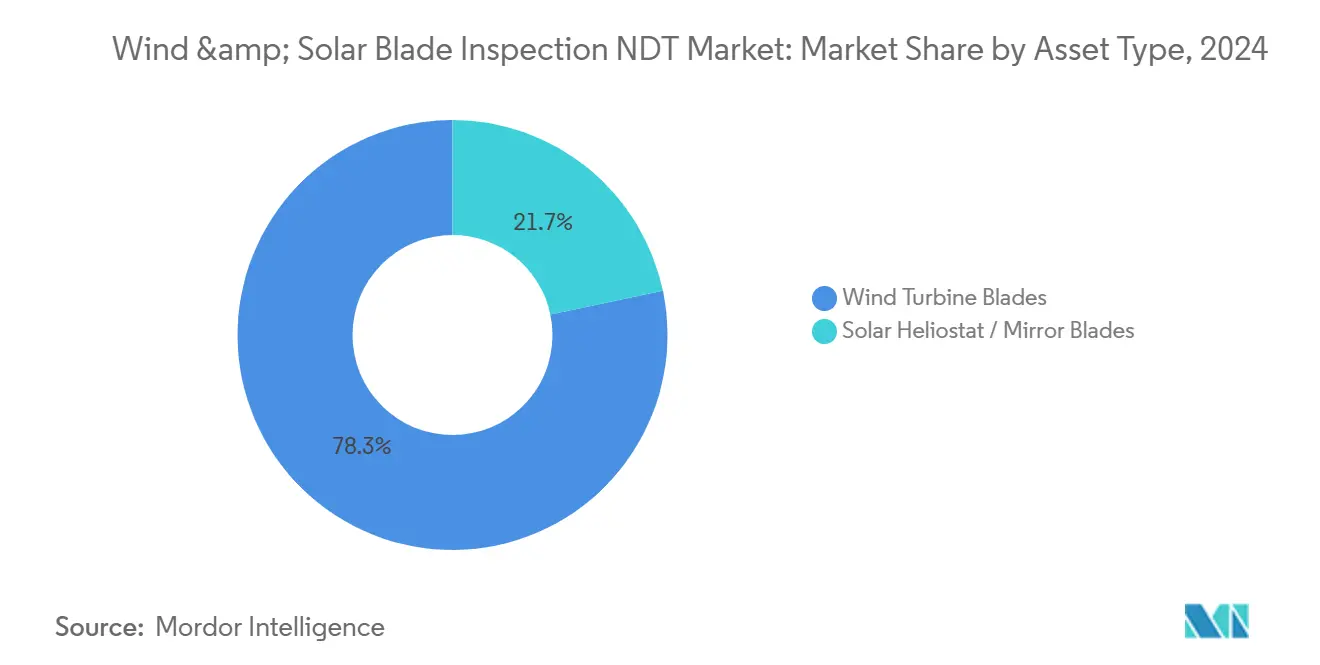

- 資産タイプ別では、風力タービンブレードが2024年の風力・太陽光ブレード検査NDT市場シェアの78.3%を占めましたが、太陽光ヘリオスタット・ミラーブレードは2030年にかけて15.1%のCAGRで拡大すると予測されています。

- 用途別では、陸上風力が2024年に62.4%のシェアを保有しており、洋上風力は2030年にかけて19.2%のCAGRで成長すると見込まれています。

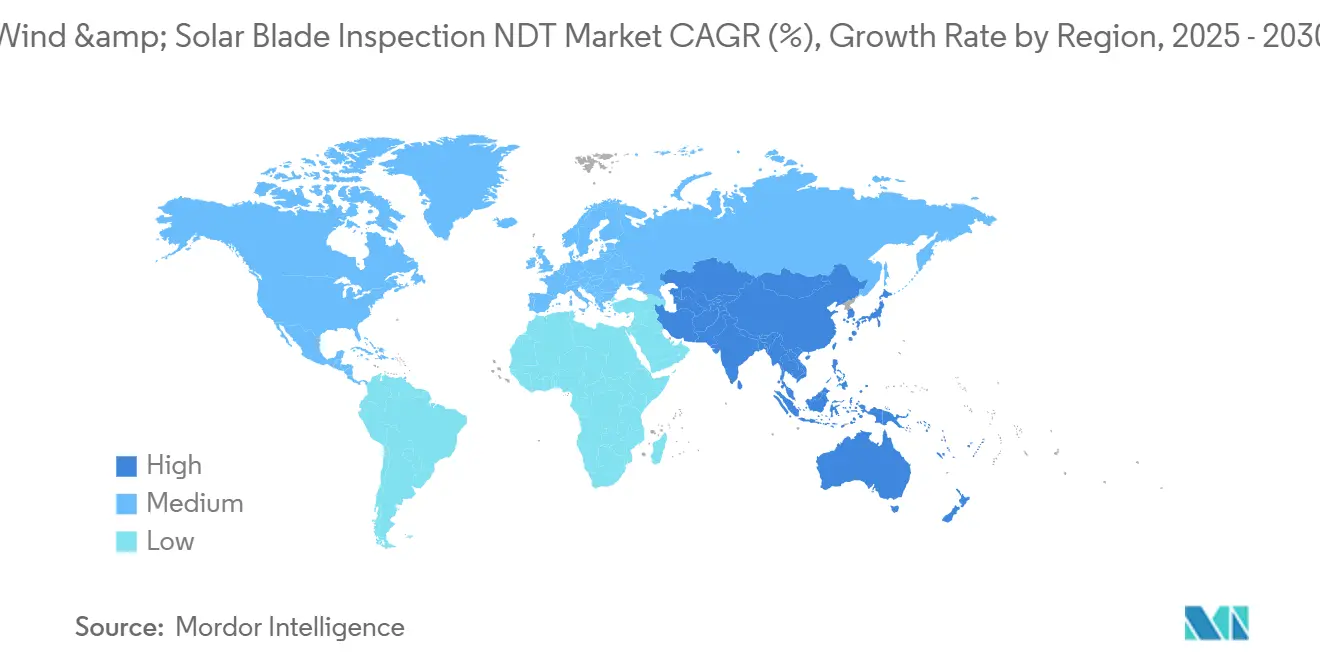

- 地域別では、アジア太平洋地域が2024年に38.7%のシェアを占め、2024年から2030年にかけて最速の地域CAGRである15.3%を記録すると予測されています。

世界の風力・太陽光ブレード検査NDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応マルチセンサードローンが検査時間を70%短縮 | +2.8% | 北米と欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 洋上風力タービンの急増がリモートNDTの需要を牽引 | +3.2% | 欧州およびアジア太平洋沿岸地域、北米へ拡大 | 中期(2〜4年) |

| 2025年からEUおよび米国でのブレード健全性監査の義務化 | +2.1% | 北米および欧州、他地域への波及あり | 短期(2年以内) |

| 老朽化した陸上フリート(15年超)が頻繁なNDTを必要とする | +2.9% | グローバル、初期風力採用地域に集中 | 長期(4年以上) |

| 太陽光ヘリオスタット複合材が軽量CFRPへ移行 | +1.4% | 中東・アフリカ、アジア太平洋へ拡大 | 中期(2〜4年) |

| 保険連動型パフォーマンス契約が予知NDTを優遇 | +1.7% | グローバル、成熟した再生可能エネルギー市場に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応マルチセンサードローンが検査時間を70%短縮

超音波トランスデューサー、熱画像装置、高解像度カメラを搭載した自律型ドローンは、1回のフライトで包括的なブレード評価を完了し、作業時間を数日から数時間に短縮します。広範な欠陥ライブラリで訓練された機械学習アルゴリズムがリアルタイムで異常を検出し、作業指示の即時生成を可能にするとともに、オペレーターが長時間の後処理を行う必要をなくします。[1]企業プレスリリース、「AI対応ドローン検査が時間を72%短縮」、skyspecs.com連邦航空局のパート107フレームワークは目視外飛行ミッションを可能にし、米国の風力発電所全体でのドローン採用を拡大しています。欧州における同様の政策の明確化は、船舶アクセスにコストがかかる洋上アレイの普及を加速させます。労働力の露出低減と迅速なデータ提供は定量化可能な生産損失回避につながり、保険会社や資産管理者に対してこの技術のROIの説得力を強化します。

洋上風力タービンの急増がリモートNDTの需要を牽引

欧州は2024年に3.8GWの洋上容量を追加し、2030年に向けた計画プロジェクトは25GWを超えており、リモートかつ悪天候に強い検査の必要性が高まっています。塩分を含む空気、波浪荷重、および制約のある船舶スケジュールはロープアクセスの実現可能性を制限し、有人介入なしに稼働するドローン、クライマーロボット、組み込みセンサーへとオーナーを誘導しています。IEC 61400-25通信改訂版は継続的なブレード健全性データストリームをタービンSCADAシステムに組み込み、陸上エンジニアがリモートで健全性を確認できるようにしています。[2]国際電気標準会議、「IEC 61400-25更新」、iec.ch海洋腐食および強風運用に対してハードウェアを認定できるサプライヤーは明確な競争優位性を獲得します。

2025年からEUおよび米国でのブレード健全性監査の義務化

欧州再生可能エネルギー指令および米国エネルギー省のガイドラインは、タービンが10年間稼働した後、オペレーターが定期的な多技術ブレード検査を実施することを義務付けています。コンプライアンスには、目視確認のみに依存するのではなく、超音波、サーモグラフィ、またはアコースティックエミッション試験からの文書化された証拠が必要であり、これにより認定試験機関および認定技術者への需要が高まります。ISO 17025認定とデジタルトレーサビリティプラットフォームを持つプロバイダーが優遇される一方、中小企業は参入障壁と認定コストが高くなります。

老朽化した陸上フリート(15年超)が頻繁なNDTを必要とする

世界の陸上タービンの約40%が2025年までに15年以上の稼働を超えると見込まれており、このコホートはブレード故障の発生率が23%高いと予測されています。[3]国際再生可能エネルギー機関、「風力タービン老朽化レポート」、irena.org剥離およびき裂進展の増加により、フェーズドアレイ超音波などの高度な検出モダリティと短い検査間隔が必要となります。保険会社は現在、文書化された検査頻度と予知分析プログラムに応じて保険料を調整しており、資産オーナーが時間ベースのスケジュールではなく継続的な状態監視に投資するインセンティブを与えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドローンおよびクライマーロボットの悪天候時の自律性の限界 | -1.8% | グローバル、特に洋上および高高度設備で深刻 | 短期(2年以内) |

| 新興市場における熟練NDT検査員の不足 | -1.3% | アジア太平洋新興市場、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 断片化したドローン飛行規制がコンプライアンスコストを引き上げる | -0.9% | グローバル、特に欧州およびアジア太平洋で複雑 | 短期(2年以内) |

| 超音波・シアログラフィペイロードの高い初期設備投資 | -1.1% | グローバル、中小検査サービスプロバイダーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドローンおよびクライマーロボットの悪天候時の自律性の限界

標準的な検査用UAVは風速20m/sまでの運用が認可されていますが、洋上タービンはその閾値を頻繁に超えており、利用可能なフライトウィンドウを制限しています。欧州中期気象予報センターは2024年に適切な気象日が18%減少したことを記録しており、これによりメンテナンスサイクルが長期化すると見込まれています。[4]欧州中期気象予報センター、「洋上風力への気象影響」、ecmwf.int開発者は高推力推進システム、耐氷機体、適応型飛行制御への投資を行っていますが、この工学的課題はR&Dコストを引き上げ、商業化を遅らせています。

新興市場における熟練NDT検査員の不足

認定パイプラインは年間8%の検査員増加を生み出していますが、新興経済圏における再生可能エネルギー容量の15〜20%の成長に遅れをとっています。AI分析はデータ解釈における専門知識への依存を低減しますが、規制上は依然として人間による承認が必要です。研修センターおよび業界合同プログラムは拡大していますが、ギャップは依然として存在し、高成長地域におけるサービスのスケーラビリティを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査技術別:超音波探傷が市場リーダーシップを確立

超音波探傷は2024年収益の42.5%を占めており、これは表面スキャンでは認識できない内部剥離および接合線欠陥を明らかにする実証済みの能力により、保険会社の証拠基準を満たすためです。超音波ソリューションに関連する風力・太陽光ブレード検査NDT市場規模は、フェーズドアレイプローブおよび自動スキャナーがカバレッジ速度と解像度を向上させるにつれて、2030年にかけて着実に拡大すると予測されています。アコースティックエミッション試験は現在規模が小さいものの、タービン運転中の活発なき裂進展を検出し、早期介入を可能にして壊滅的な故障のリスクを低減するため、最高の15.5%のCAGRが見込まれています。赤外線サーモグラフィおよびAI強化視覚手法は表面異常スクリーニングおよび電気的ホットスポット検出において補完的な役割を果たし、シアログラフィは主に接合剥離検証のための管理された工場環境で使用されるニッチな用途にとどまっています。ISO 17025に概説された標準化は品質基準の調和を継続的に進め、試験結果に対する顧客の信頼を強化しています。

2025年から2030年にかけて、ベンダーはワークフローを合理化するために複数のモダリティを単一のペイロードに統合しています。ソフトウェアプラットフォームはデータレイヤーを統合し、エンタープライズ資産管理システムに直接フィードする統合欠陥マップを作成します。この収束により解釈エラーが低減し、多技術プロバイダーがより大きなサービス契約を獲得できる立場に置かれます。規制機関が監査ごとに少なくとも2つの独立した手法の使用を義務付けるようになるにつれて、超音波探傷、アコースティックエミッション、またはサーモグラフィを提供できるサプライヤーが優先入札者の地位を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査プラットフォーム別:ドローンが支配、センサーが急増

ドローンシステムは2024年に51.6%のシェアを占め、オペレーターが特に100mを超えるブレードに対してその非侵入的なアクセスを積極的に採用したためです。タービンが視覚的およびサーモグラフィパス中もオンラインを維持するため、その採用はダウンタイムを削減します。組み込みセンサーは現在より小さなシェアを占めていますが、予知保全を支援する継続的なデータフィードにより、プラットフォームの中で最速の18.2%のCAGRを記録すると予測されています。ロボットクライマーは詳細な超音波マッピングを必要としますが、極端な気象条件での展開に課題があります。ロープアクセスチームは明確な飛行経路がない古い資産において価値を保持し、地上ベースの撮像タワーはハブ高さの低いタービンに対してコスト効率の高いニッチを担います。

将来の投資は、1回のシフトで農場全体を検査できる自律型ドローンスウォームに流れており、クラウド分析へのデータ引き渡しをシームレスに行います。同時に、ブレードメーカーは製造時に光ファイバーひずみゲージおよびアコースティックセンサーを組み込み、ゆりかごから墓場までの構造健全性記録を作成しています。現場センサー分析と定期的なドローン検証を統合するプロバイダーは、リスクベースの保全最適化において差別化を図ることができます。

資産タイプ別:風力タービンブレードが優勢、太陽光ブレードが加速

風力タービンブレードは2024年需要の78.3%を占めており、これは風力エネルギー設備の歴史的な優位性と厳格な保険要件を反映しています。このセグメントの風力・太陽光ブレード検査NDT市場シェアは依然として大きいものの、一部の地域では設置済みフリートが横ばいになるにつれて成長が成熟しつつあります。太陽光ヘリオスタットおよびミラーブレードは少数シェアにとどまっていますが、高日射量地域で集光型太陽光発電複合施設が普及するにつれて15.1%のCAGRを記録するでしょう。これらの構造物は軽量カーボンファイバースキンを使用しており、光学的アライメントに影響するマイクロボイドを検出するために特殊な超音波およびシアログラフィ技術が必要です。

風力ブレードの設計は120mの長さに向かう傾向があり、検査ロジスティクスが複雑化しています。プロバイダーは画像解像度を維持しながら長いアークを管理するためにドローン飛行アルゴリズムを調整しています。太陽光用途はさまざまな許容差をもたらし、光学表面品質がエネルギー収率に大きく影響するため、サーモグラフィ撮像とAI対応視覚分析が重要となります。両方の資産タイプにわたって多様化することで、サービス企業は季節性と地域需要サイクルのバランスを取ることができます。

用途別:陸上風力が量を支配、洋上風力が成長をリード

陸上風力は2024年収益の62.4%を獲得し、広大な設置容量とサービス提供を簡素化する確立された道路アクセスに支えられています。量的優位性にもかかわらず、このセグメントの成長は緩やかになっています。対照的に、洋上風力は欧州、アジア、そして間もなく北米の連邦オークションが数ギガワット規模のプロジェクトを推進するにつれて19.2%のCAGRが見込まれています。洋上用途の風力・太陽光ブレード検査NDT市場規模は、浮体式タービン展開がパイロットから商業規模に移行し、ヒーブ運動に対応できる特殊なロボティクスが必要となるにつれて急激に拡大する見通しです。

ユーティリティ規模の太陽光は中東・アフリカでヘリオスタットフィールドが普及するにつれて安定した軌跡をたどり、分散型太陽光はより単純なメンテナンスニーズにより軽微にとどまります。陸上と洋上の両方のアリーナで活動するプロバイダーは収益源を多様化し、共有分析プラットフォームを活用できますが、陸上と海上では機器の堅牢化と認定要件が大きく異なるため、柔軟な技術ロードマップが必要です。

地域分析

アジア太平洋地域は2024年に38.7%のシェアを保有しており、これは中国のタービン展開、日本の集光型太陽光発電投資、およびインドのグリッド規模の再生可能エネルギー目標を背景としています。政府のインセンティブ、広範な製造基盤、および支援的な許認可フレームワークが検査需要の二桁成長を持続させています。この地域の15.3%の予測CAGRは他のすべての地域を上回っており、第一世代タービンの寿命延長プログラムおよび中国・台湾沿岸の新規洋上プロジェクトによって牽引されています。

欧州は成熟しながらもイノベーション主導の市場として続いており、洋上風力を先導し、欧州全域のブレード監査義務を施行しています。高い規制の厳格さと陸上フリートの老朽化が検査への安定した需要を生み出す一方、地域のサービスプロバイダーは北海の過酷な条件を管理するための継続的監視ソリューションを革新しています。北米はインフレ削減法のインセンティブと明確な連邦航空局のドローンガイダンスの恩恵を受け、自律型プラットフォームと統合分析への投資を刺激しています。ただし、認定検査員のサプライチェーン制約が短期的なスケーラビリティを抑制しています。

中東・アフリカはヘリオスタット検査の新興拠点として浮上しており、砂漠環境がセンサーキャリブレーションと粉塵対策に課題をもたらしています。ラテンアメリカはブラジルおよびチリの風力クラスターが成熟するにつれて緩やかな採用を示しています。国際金融機関および開発銀行は現在、構造化されたメンテナンス計画を義務付けており、間接的にNDTの普及を促進しています。IECおよびIRENAが知識の導管として機能し、地域間パートナーシップがベストプラクティスの移転を促進しています。

競合環境

風力・太陽光ブレード検査NDT市場は依然として中程度に断片化しています。ニッチなドローン分析企業、従来の産業検査会社、およびロボティクスのスタートアップが契約を競っています。統合が加速しており、2025年5月のMISTRAS GroupによるRope Roboticsの買収は、ドメイン専門知識と自律型プラットフォームを束ねる傾向を強調しています。SkySpecsとGEリニューアブルエナジーとの戦略的提携などのアライアンスは、AI分析をOEM監視スイートに直接統合し、定期的なデータサブスクリプションを確保しています。

技術ロードマップは定量化可能なROIを提供するマルチセンサーペイロードに傾いています。ISO 9001品質およびISO 45001安全認定を提供するプロバイダーは、ユーティリティおよび保険会社との入札において優位性を獲得します。全天候型能力が主要な差別化要因であり、AeronesおよびBladeBUGは強風耐久性と除氷機能にベンチャー資金を投入しています。一方、センサーOEMはブレードメーカーと協力して健全性監視ファイバーを組み込み、分析ダッシュボードのアフターマーケット需要を生み出しています。

コモディティ化した視覚検査では価格競争が続いていますが、高度な超音波サービスとセンサー展開はプレミアムマージンを維持しています。手動ロープアクセスのみに注力する市場参入者は、自動化が老朽化したフリートにも浸透するにつれて縮小する機会に直面しています。検査、分析、および現場修理という完全なメンテナンスサイクルにわたることができる企業は、オーナーがパフォーマンスベースの契約に移行するにつれて価値を獲得する最良の立場にあります。

風力・太陽光ブレード検査NDT業界リーダー

MISTRAS Group

Eddyfi Technologies

SkySpecs

BladeBUG

Aerones

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Aeronesは洋上ブレード向けロボットメンテナンスプラットフォームの拡大を目的として1,500万USDのシリーズB資金を確保し、全天候型超音波能力を強調しました。

- 2025年8月:SkySpecsはGEリニューアブルエナジーのタービンへのAI分析統合を開始し、リアルタイムのブレード健全性ダッシュボードを実現しました。

- 2025年7月:BladeBUGのクライマーロボットが15MWタービンで北海試験を完了し、風速25m/sでの検査を検証しました。

- 2025年6月:Cloboticはヘリオスタットミラー向けAI視覚分析を調整し中東市場に参入するために1,200万USDのシリーズA資金を調達しました。

世界の風力・太陽光ブレード検査NDT市場レポートの範囲

| 超音波探傷 |

| 赤外線サーモグラフィ |

| 視覚(高解像度・AI) |

| シアログラフィ |

| アコースティックエミッション |

| 渦電流 |

| ドローンベースシステム |

| ロボットクライマー |

| ポータブルNDT搭載ロープアクセスチーム |

| 地上ベース撮像タワー |

| 組み込みセンサーネットワーク |

| 風力タービンブレード |

| 太陽光ヘリオスタット・ミラーブレード |

| 陸上風力 |

| 洋上風力 |

| ユーティリティ規模太陽光 |

| 分散型太陽光 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 検査技術別 | 超音波探傷 | ||

| 赤外線サーモグラフィ | |||

| 視覚(高解像度・AI) | |||

| シアログラフィ | |||

| アコースティックエミッション | |||

| 渦電流 | |||

| 検査プラットフォーム別 | ドローンベースシステム | ||

| ロボットクライマー | |||

| ポータブルNDT搭載ロープアクセスチーム | |||

| 地上ベース撮像タワー | |||

| 組み込みセンサーネットワーク | |||

| 資産タイプ別 | 風力タービンブレード | ||

| 太陽光ヘリオスタット・ミラーブレード | |||

| 用途別 | 陸上風力 | ||

| 洋上風力 | |||

| ユーティリティ規模太陽光 | |||

| 分散型太陽光 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の風力・太陽光ブレード検査NDT市場の規模はどのくらいですか?

市場は2025年に6億5,000万USDに達し、13.61%のCAGRで2030年までに倍増すると予測されています。

ブレードに最も広く使用されている検査技術は何ですか?

超音波探傷が2024年収益シェア42.5%でリードしており、内部欠陥検出の精度によるものです。

アジア太平洋地域がブレード検査で優位な理由は何ですか?

中国での大規模なタービン設置と日本・インドでの拡大する太陽光プロジェクトにより、この地域は38.7%のシェアと最速のCAGR15.3%を誇ります。

自律型検査への移行を促進する要因は何ですか?

規制が認定監査を義務付ける一方、オペレーターはダウンタイムの最小化を求めており、AI対応ドローンと組み込みセンサーの魅力が高まっています。

最も急成長しているプラットフォームカテゴリーはどれですか?

組み込みセンサーネットワークは、オーナーが継続的なブレード健全性監視を採用するにつれて18.2%のCAGRで拡大すると予測されています。

最終更新日: