Tamanho e Participação do Mercado de END para Geração de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

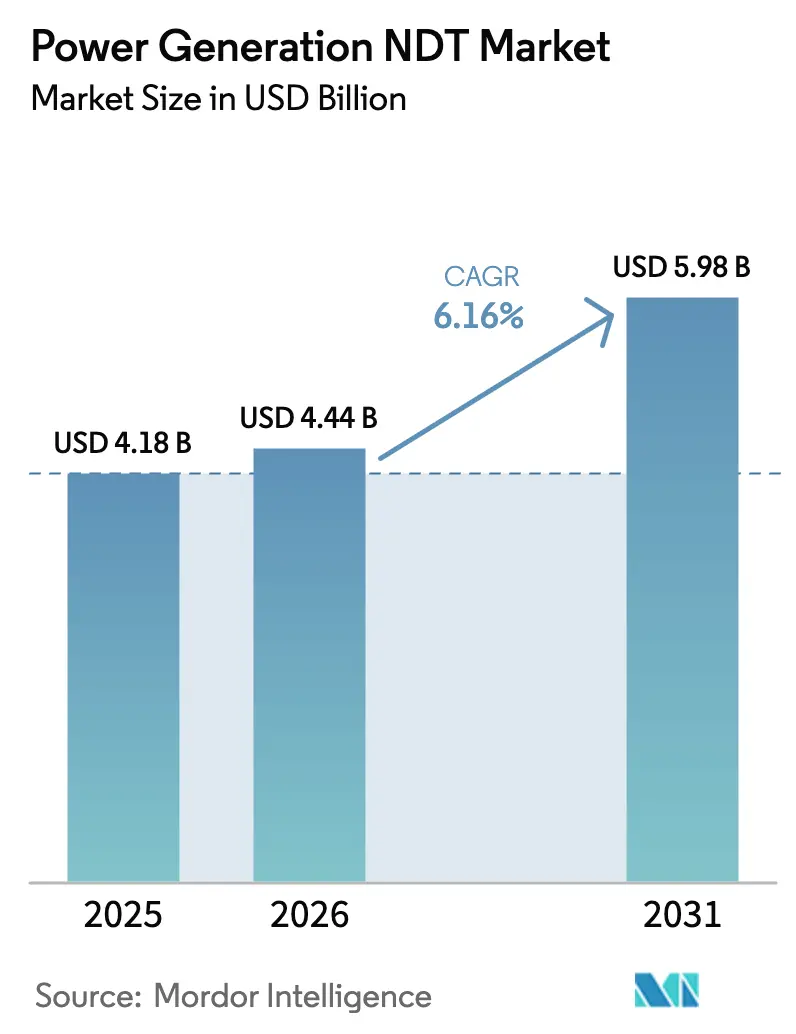

| Tamanho do Mercado (2026) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

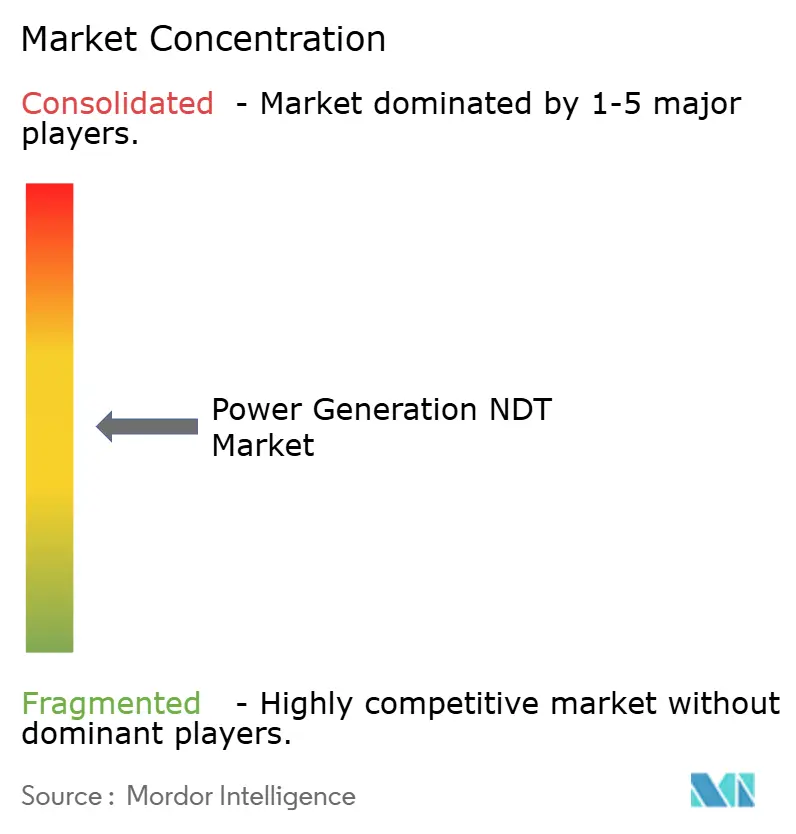

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END para Geração de Energia pela Mordor Intelligence

O tamanho do mercado de END para geração de energia deverá crescer de USD 4,18 bilhões em 2025 para USD 4,44 bilhões em 2026, com previsão de atingir USD 5,98 bilhões até 2031, a um CAGR de 6,16% no período de 2026-2031. O aumento das cargas de trabalho de inspeção para usinas termelétricas a carvão e gás envelhecidas, os programas de renovação de licenças nucleares e a mudança em direção a plataformas de manutenção preditiva estão direcionando os orçamentos de aquisição para sistemas avançados de ultrassom, radiografia e tomografia computadorizada. Grandes concessionárias de energia estão padronizando formatos de dados de inspeção para alimentar gêmeos digitais, o que está incentivando negócios combinados de hardware e software e encurtando os ciclos de substituição. Ao mesmo tempo, a regionalização das cadeias de suprimentos de sensores impulsionada por tarifas está melhorando os prazos de entrega para operadores menores, enquanto a persistente escassez de técnicos certificados ISO 9712 e ASNT Nível III continua a elevar os custos de mão de obra. Os prestadores de serviços que conseguem combinar scanners automatizados, reconhecimento de defeitos assistido por IA e análise em nuvem estão conquistando acordos de estrutura plurianuais que garantem receitas recorrentes.

Principais Conclusões do Relatório

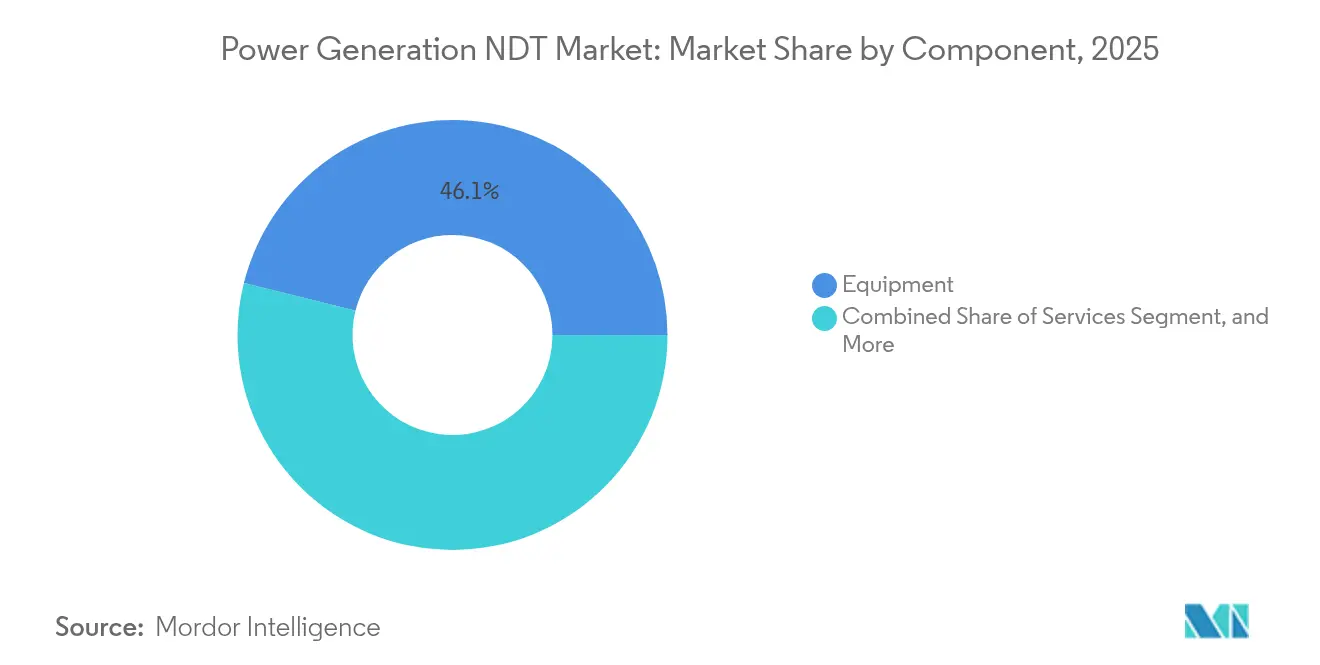

- Por componente, os equipamentos lideraram com uma participação de 46,12% do mercado de END para geração de energia em 2025; espera-se que o software avance a um CAGR de 7,01% até 2031.

- Por método de ensaio, o ensaio por ultrassom representou 34,15% do tamanho do mercado de END para geração de energia em 2025, enquanto a tomografia computadorizada está projetada para expandir a um CAGR de 7,62% até 2031.

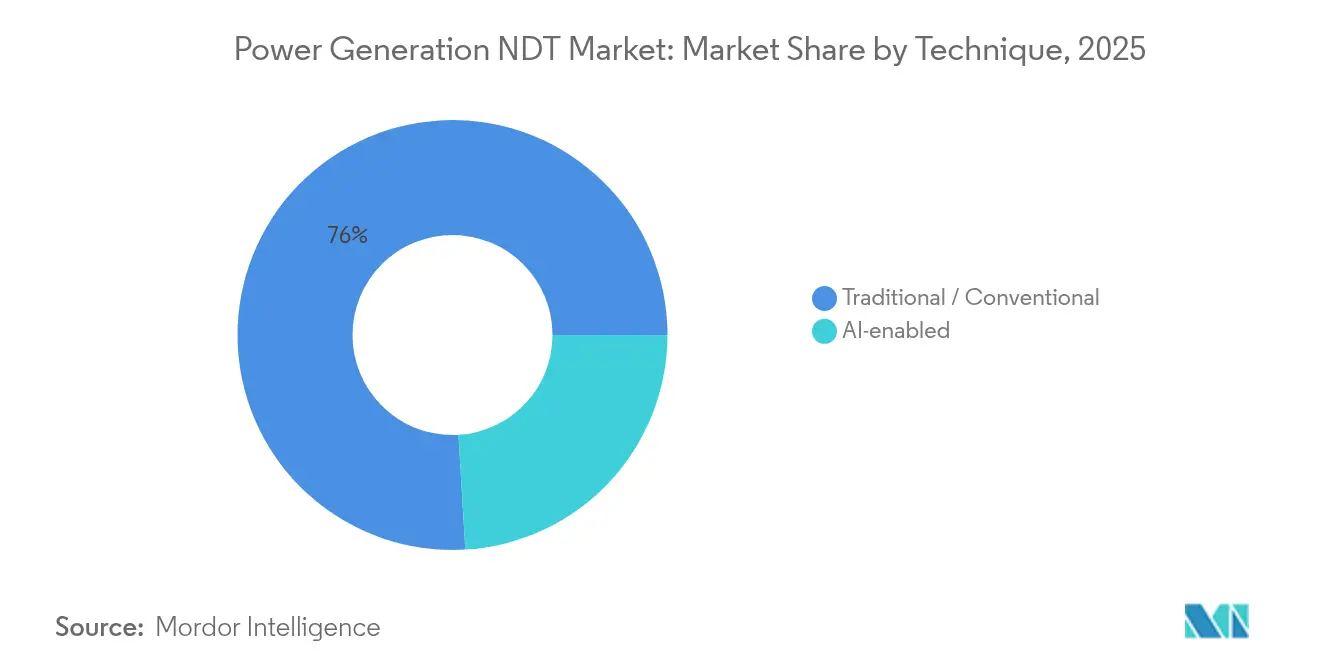

- Por técnica, as abordagens tradicionais detinham 75,95% da participação do mercado de END para geração de energia em 2025, enquanto os métodos habilitados por IA estão projetados para crescer a um CAGR de 6,68% até 2031.

- Por geografia, a América do Norte representou 38,22% do tamanho do mercado de END para geração de energia em 2025; a região Ásia-Pacífico tem previsão de crescer a um CAGR de 6,74% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de END para Geração de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Frota termelétrica a combustíveis fósseis envelhecida atingindo ciclos de inspeção de fim de vida útil | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de extensão da vida útil nuclear (ASME XI, revisão periódica de segurança da AIEA) | +1.5% | Mercados nucleares da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de manutenção preditiva integrando gêmeos digitais e repositórios de dados de END | +1.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão das energias renováveis impulsionando protocolos de END para compósitos de pás de turbinas eólicas terrestres e offshore | +0.9% | Global, com ênfase na Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção do ultrassom a laser permitindo inspeção de caldeiras em serviço e sem contato | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regionalização das cadeias de suprimentos de sensores impulsionada por tarifas, melhorando a disponibilidade local | +0.4% | Impacto regional em todos os principais mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Frota Termelétrica a Combustíveis Fósseis Envelhecida Atingindo Ciclos de Inspeção de Fim de Vida Útil

Os proprietários de usinas na América do Norte e Europa estão estendendo a vida útil de unidades a carvão e gás além de seu projeto original, o que amplifica a demanda por ultrassom em arranjo de fase e tomografia computadorizada para detectar fluência e fadiga em tubos de caldeira, coletores de vapor e carcaças de turbinas.[1]Administração de Informações de Energia dos EUA, "Relatório Mensal de Energia Elétrica," eia.gov A intensidade das inspeções atinge seu pico durante os últimos anos de operação, resultando em maior gasto por instalação e substituição acelerada de equipamentos. As concessionárias estão optando por scanners automatizados que reduzem as durações das paradas e melhoram a repetibilidade. Os prestadores de serviços com capacidades móveis de tomografia computadorizada estão ganhando chamados de curto prazo à medida que os reguladores intensificam as auditorias de segurança. O mercado de END para geração de energia se beneficia porque cada ano incremental de operação exige exames mais profundos e mais frequentes.

Mandatos de Extensão da Vida Útil Nuclear

Os reguladores exigem que os requerentes de renovação de licença verifiquem a integridade de seus vasos, a condição dos tubos de seus geradores de vapor e a saúde de suas tubulações primárias de acordo com as regras de revisão periódica do ASME XI e da AIEA.[2]Agência Internacional de Energia Atômica, "Revisão Periódica de Segurança para Usinas Nucleares," iaea.org Os procedimentos qualificados pelo ENIQ custam entre USD 0,5 e 2 milhões cada, o que entrincheira os fornecedores incumbentes que já possuem técnicas validadas. As concessionárias alocam orçamentos plurianuais para campanhas específicas de parada de ultrassom, corrente parasita e emissão acústica, sustentando um fluxo de receita previsível para fornecedores certificados. O segmento nuclear, portanto, atua como âncora de estabilidade para o mercado de END para geração de energia, amortecendo as oscilações cíclicas nos gastos com combustíveis fósseis. Os fornecedores que combinam robótica de campo com interpretação auxiliada por IA estão reduzindo as janelas de inspeção e diminuindo a exposição coletiva à radiação.

Programas de Manutenção Preditiva Integrando Gêmeos Digitais

Os gêmeos digitais fundem modelos baseados em física com alimentações de sensores em tempo real e dados históricos de END, permitindo planos de manutenção baseados em condição que adiam inspeções desnecessárias. Os repositórios de dados armazenam arquivos de ultrassom e radiografia de alta resolução que os modelos de aprendizado de máquina utilizam para identificar padrões de degradação, melhorando assim as previsões de falhas e a logística de peças sobressalentes. O modelo de preços de Software como Serviço (SaaS) está ganhando força, transformando as vendas únicas de equipamentos em fluxos de receita recorrentes. Os compradores estão priorizando APIs abertas para que os dados de inspeção fluam perfeitamente para os sistemas de gerenciamento de informações da planta. À medida que as histórias de sucesso iniciais se espalham, o mercado de END para geração de energia está se deslocando em direção a contratos baseados em resultados que recompensam o tempo de atividade em vez do número de horas gastas no local.

Expansão das Energias Renováveis Impulsionando Protocolos de END para Compósitos de Pás

A expansão da energia eólica está criando um nicho de demanda especializada para inspeção de pás compostas usando drones, termografia e ultrassom avançado capaz de mapear delaminação interna. Os parques eólicos offshore amplificam o desafio devido a restrições de acesso e ambientes marinhos adversos, levando os desenvolvedores a pré-instalar trilhos de rastreadores robóticos que suportam inspeções remotas. As janelas de manutenção sazonais concentram a demanda por serviços, levando os prestadores com ativos leves a adotar equipes móveis equipadas com conjuntos de arranjo de fase resistentes. Normas como a IEC 61400-1 estão harmonizando as práticas de inspeção, encorajando concessionárias multinacionais a consolidar painéis de fornecedores. Consequentemente, o mercado de END para geração de energia está vendo novos entrantes que se concentram exclusivamente no monitoramento da saúde das pás do rotor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de técnicos certificados ISO 9712 / ASNT Nível III no setor de energia | -1.4% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto investimento de capital para sistemas de arranjo de fase, automatizados e de tomografia computadorizada | -0.8% | Global, afetando desproporcionalmente prestadores de serviços menores | Médio prazo (2-4 anos) |

| Gargalos de sobrecarga de dados para arquivos de inspeção de alta resolução | -0.6% | Global, concentrado em adotantes avançados de END | Curto prazo (≤ 2 anos) |

| Choques de tarifas comerciais em componentes especiais piezoelétricos e optoeletrônicos | -0.4% | Cadeias de suprimentos globais, variações de impacto regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados ISO 9712 / ASNT Nível III

Uma onda de aposentadorias e prazos rigorosos de certificação criaram uma lacuna de talentos de 25 a 30% que eleva os salários e estende os prazos dos projetos.[3]Sociedade Americana de Ensaios Não Destrutivos, "Relatório de Escassez de Pessoal de END 2024," asnt.org Os projetos nucleares sofrem o impacto com mais intensidade porque os reguladores limitam as horas extras das equipes e exigem revisão dupla das varreduras críticas. As empresas de serviços estão investindo em módulos de treinamento em realidade virtual e triagem preliminar assistida por IA para aliviar as cargas de trabalho dos intérpretes, mas a implantação em campo ainda depende de escassos profissionais seniores. As concessionárias estão agrupando contratos de múltiplas plantas para reservar equipes de técnicos com antecedência, reduzindo a flexibilidade para paradas não programadas. Essa restrição modera o crescimento no mercado de END para geração de energia, limitando o volume de campanhas simultâneas que podem ser dotadas de pessoal.

Alto Investimento de Capital para Sistemas de Arranjo de Fase, Automatizados e de Tomografia Computadorizada

Os conjuntos de arranjo de fase mais avançados custam até USD 1 milhão, enquanto os scanners totalmente automatizados com robótica e software de análise podem dobrar esse valor. Os prestadores de serviços menores frequentemente enfrentam pressão sobre o balanço patrimonial, recorrendo a conjuntos de aluguel ou acordos de arrendamento que corroem suas margens. Os fabricantes de equipamentos originais (OEMs) estão reagindo com modelos de pagamento por varredura que agrupam hardware, software e manutenção em uma única assinatura, transferindo assim as despesas de capital para despesas operacionais. No entanto, o impacto inicial do custo ainda é uma barreira para novos entrantes, reforçando a concentração moderada que caracteriza o mercado de END para geração de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Equipamentos Estabelecem a Base para Soluções Integradas

Os equipamentos capturaram 46,12% da participação do mercado de END para geração de energia em 2025, graças à forte demanda por racks de ultrassom em arranjo de fase, scanners automatizados e gantries de tomografia computadorizada de alta energia. As renovações de licenças nucleares e os projetos de extensão de vida útil de usinas a combustíveis fósseis exigem conjuntos de ferramentas multimodalidade que incluem capacidades de ultrassom, corrente parasita e radiografia. À medida que as concessionárias adotam a manutenção preditiva, as receitas de software estão crescendo a um CAGR de 7,01% até 2031, superando o hardware, mas ainda se baseando em uma fundação de hardware. As plataformas de análise hospedadas na nuvem monetizam os dados de inspeção por meio de assinatura, remodelando a economia dos fornecedores.

Os consumíveis, como acoplantes, penetrantes e filmes radiográficos, fornecem receita recorrente que fideliza os clientes aos ecossistemas dos OEMs. Os serviços permanecem uma camada vital porque códigos complexos e regimes de qualificação levam os operadores de plantas a terceirizar em vez de manter equipes internas. O tamanho do mercado de END para geração de energia para serviços está projetado para crescer de forma constante à medida que a escassez de pessoal se intensifica. Os fornecedores que agrupam o arrendamento de equipamentos com contratos de serviço de longo prazo estão alcançando taxas de renovação de dois dígitos. Os modelos de taxa interna de retorno agora consideram as taxas de análise de dados vitalícias juntamente com a depreciação de hardware, refinando os mecanismos de descoberta de preços.

Por Método de Ensaio: O Ultrassom Mantém a Primazia Enquanto a Tomografia Computadorizada Acelera

O ensaio por ultrassom representou 34,15% do tamanho do mercado de END para geração de energia em 2025, refletindo sua versatilidade em vários materiais, incluindo metais, compósitos e soldas. As configurações em arranjo de fase aumentam a cobertura da varredura sem reposicionamento, melhorando a produtividade nas paradas. A tomografia computadorizada, embora de nicho, está avançando a um CAGR de 7,62% à medida que os compósitos de pás, as peças fabricadas por manufatura aditiva e as fundições complexas requerem visualização volumétrica.

O ensaio radiográfico permanece obrigatório para certas soldas de componentes sob pressão, particularmente em circuitos primários nucleares. Os arranjos de corrente parasita dominam as inspeções de tubos de geradores de vapor, onde a corrosão sob tensão frequentemente se oculta abaixo dos diâmetros internos. O monitoramento por emissão acústica está ganhando adoção como técnica em tempo real para monitorar máquinas rotativas, complementando as inspeções periódicas por ultrassom. A termografia se estende além dos centros de controle de motores para levantamentos de isolamento mecânico, que identificam pontos de perda de calor. À medida que as cargas de trabalho se diversificam, os escopos de trabalho com múltiplos métodos estão se tornando a norma, encorajando os OEMs a oferecer plataformas modulares. As rotinas de calibração cruzada aceleram a mobilização de trabalhos e reduzem os erros de fusão de dados, fortalecendo assim a proposta do mercado de END para geração de energia.

Por Técnica: Os Métodos Habilitados por IA Transformam os Fluxos de Trabalho de Interpretação

Os métodos tradicionais ainda representaram 75,95% da receita de 2025, pois reguladores e seguradoras continuam a se apegar às práticas comprovadas. No entanto, os fluxos de trabalho habilitados por IA estão projetados para registrar um CAGR de 6,68% até 2031, à medida que os algoritmos de aprendizado profundo superam os intérpretes humanos em repetibilidade e reconhecimento de defeitos de baixo contraste. Os casos de uso iniciais se concentram na avaliação automatizada de soldas, onde os modelos treinados em milhares de fatias de imagem podem classificar porosidade, falta de fusão e inclusões de escória em segundos.

Nos compósitos de pás, as redes convolucionais sinalizam zonas de delaminação que manifestam apenas sutis variações de fase. Os OEMs incorporam aceleradores diretamente em instrumentos portáteis, permitindo inferência na borda sem latência de nuvem. A validação permanece o fator determinante: as concessionárias exigem evidências estatísticas de taxas de alarme falso que se alinhem com os requisitos dos códigos. Os formatos de relatório híbrido, onde a IA pré-rotula as indicações e inspetores certificados validam, estão emergindo como o compromisso aceitável. Com o tempo, os dados de treinamento acumulados reduzirão o intervalo de confiança, impulsionando uma penetração mais profunda de IA e remodelando a curva de custos do mercado de END para geração de energia.

Análise Geográfica

A América do Norte representou 38,22% da receita de 2025 no mercado de END para geração de energia, impulsionada por mais de 90 renovações de licenças de reatores nos EUA e um acúmulo de inspeções de fim de vida útil de usinas a carvão. As reformas dos reatores CANDU do Canadá e os projetos de modernização da rede elétrica do México acrescentam impulso adicional. Marcos regulatórios bem definidos facilitam a qualificação de equipamentos, enquanto cadeias de suprimentos de serviços robustas permitem implantações com múltiplas equipes durante janelas de parada condensadas.

A região Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,74% até 2031, impulsionada pela construção de reatores na China, pela modernização da frota de usinas a carvão na Índia e pelas metas de energia renovável no Sudeste Asiático. Os OEMs locais estão escalando a produção de arranjo de fase, comprimindo os prazos de entrega e reduzindo os custos de aquisição. Os governos regionais oferecem créditos fiscais para sistemas de inspeção habilitados por IA, acelerando a adoção digital. As academias de treinamento na China e em Singapura estão expandindo a capacidade de certificação ISO 9712, gradualmente reduzindo a lacuna de técnicos.

A Europa mantém um crescimento estável, sustentado por rígidas diretrizes nucleares da ENSREG que exigem revisões periódicas de segurança abrangendo métodos de ultrassom, radiografia e corrente parasita. A eliminação progressiva da energia nuclear na Alemanha ainda necessita de varreduras intensivas de descomissionamento, enquanto a extensão da vida útil da frota da França depende de procedimentos qualificados pelo ENIQ. A expansão da energia eólica offshore no Mar do Norte está gerando demanda especializada por inspeção de pás compostas. As normas harmonizadas EN ISO encorajam contratos de serviço transfronteiriços, tornando a Europa uma arena competitiva, porém acessível, dentro do mercado mais amplo de END para geração de energia.

Cenário Competitivo

O mercado de END para geração de energia exibe concentração moderada, pois procedimentos nucleares validados, centros de serviço globais e plataformas de análise proprietárias criam fossos defensáveis. A divisão Waygate Technologies da Baker Hughes ancora sua liderança por meio de uma linha de equipamentos do berço ao túmulo, robótica de campo e bibliotecas de IA ajustadas para ambientes de reatores. A Olympus, rebatizada como Evident, continua a deter uma participação significativa do mercado de sistemas de ultrassom, apesar de ter alienado ativos não essenciais, alavancando conjuntos ergonômicos e portáteis que reduzem a fadiga dos técnicos.[4]Olympus Corporation, "Resultados Financeiros Consolidados do Exercício Fiscal 2025," olympus-global.com

O MISTRAS Group registrou USD 36,5 milhões em receita do setor de energia em 2024, combinando equipes de ultrassom com ativos leves com painéis de controle em nuvem que comparam tendências de espessura de parede em frotas. A Eddyfi Technologies está expandindo por meio de aquisições direcionadas que adicionam expertise em compósitos para aplicações eólicas, enquanto a Screening Eagle Technologies utiliza novo financiamento de capital de risco para acelerar o desenvolvimento de robótica de inspeção. A competição está cada vez mais ancorada na sofisticação das análises de dados, em vez de apenas na sensibilidade das sondas.

Os OEMs e as empresas de serviços estão formando joint ventures para criar equipes integradas capazes de licitar escopos turnkey abrangendo aluguel de equipamentos, aquisição de dados e análise. Os acordos de estrutura abrangendo múltiplas plantas são comuns, bloqueando os painéis de fornecedores por horizontes de cinco anos. Em todos os aspectos, as prioridades de investimento se concentram na validação de modelos de IA, na mobilidade de scanners automatizados e em pipelines de dados seguros que cumpram os mandatos de cibersegurança nuclear. Esses movimentos, coletivamente, intensificam a rivalidade, mas também expandem o mercado de END para geração de energia endereçável.

Líderes da Indústria de END para Geração de Energia

Baker Hughes Company

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Applus Services S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O MISTRAS Group reportou receita total de 2024 de USD 729,6 milhões, com o segmento de geração e transmissão de energia contribuindo com USD 36,5 milhões, representando um crescimento de 5,0% em relação ao ano anterior.

- Fevereiro de 2025: A Baker Hughes expandiu sua linha Waygate Technologies com sistemas de ultrassom habilitados por IA qualificados para inspeção de vasos de reatores ASME XI.

- Janeiro de 2025: A Eddyfi Technologies adquiriu ativos europeus de inspeção de pás eólicas, adicionando técnicas proprietárias para compósitos e equipes offshore certificadas.

- Dezembro de 2024: A Screening Eagle Technologies captou USD 15 milhões em financiamento da Série B para desenvolver robótica de inspeção e análise em nuvem para clientes do setor de energia.

Escopo do Relatório Global do Mercado de END para Geração de Energia

Os instrumentos de ensaio não destrutivo (END) são utilizados para varrer, inspecionar e quantificar falhas, corrosões e outras condições de materiais sem danificar ou alterar permanentemente o produto ou peça examinada. Os equipamentos de END abrangem um amplo conjunto de instrumentos, como detectores de falhas, medidores de espessura, testadores de condição de materiais, dispositivos de inspeção visual, testadores de emissão acústica e instrumentos de corrente parasita, juntamente com dispositivos que medem resistividade, condutividade e corrosão. O estudo é segmentado por tecnologias, como equipamentos de ensaio radiográfico, equipamentos de ensaio por ultrassom e equipamentos de ensaio visual, entre outros, em diferentes geografias. Além disso, o estudo abrange uma análise abrangente do impacto da COVID-19 no mercado estudado.

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Corrente Parasita |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitado por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Ensaio | Ensaio por Ultrassom | |

| Ensaio Radiográfico | ||

| Ensaio por Partículas Magnéticas | ||

| Ensaio por Líquido Penetrante | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Corrente Parasita | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia / Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitado por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de END para geração de energia em 2026?

O tamanho do mercado de END para geração de energia é de USD 4,44 bilhões em 2026 e está projetado para crescer para USD 5,98 bilhões até 2031 a um CAGR de 6,16%.

Qual segmento de componente está crescendo mais rapidamente?

O software é o componente de expansão mais rápida, registrando um CAGR de 7,01% à medida que as plataformas de análise habilitadas por IA ganham força entre as concessionárias.

Qual fator impulsiona a demanda de curto prazo mais forte?

As usinas a carvão e gás envelhecidas que passam por avaliações de fim de vida útil estão desencadeando campanhas intensivas de inspeção por ultrassom e tomografia computadorizada, especialmente na América do Norte e Europa.

Por que o ensaio por ultrassom ainda é dominante?

O ensaio por ultrassom equilibra penetração em profundidade, portabilidade e aceitação regulatória, permitindo-lhe lidar com seções espessas de aço em reatores e turbinas enquanto atende aos requisitos dos códigos.

Como os gêmeos digitais estão influenciando as aquisições de END?

Os gêmeos digitais necessitam de dados de inspeção estruturados, levando os compradores a selecionar suítes integradas de hardware e software que alimentam automaticamente a análise em nuvem e permitem a manutenção baseada em condição.

O que está restringindo o crescimento do mercado?

Uma escassez global de técnicos certificados ISO 9712 e ASNT Nível III limita o número de projetos simultâneos que podem ser dotados de pessoal, desacelerando a implantação de serviços apesar da forte demanda.

Página atualizada pela última vez em: