Marktgröße und Marktanteil der Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.65 Milliarden US-Dollar |

| Marktgröße (2030) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

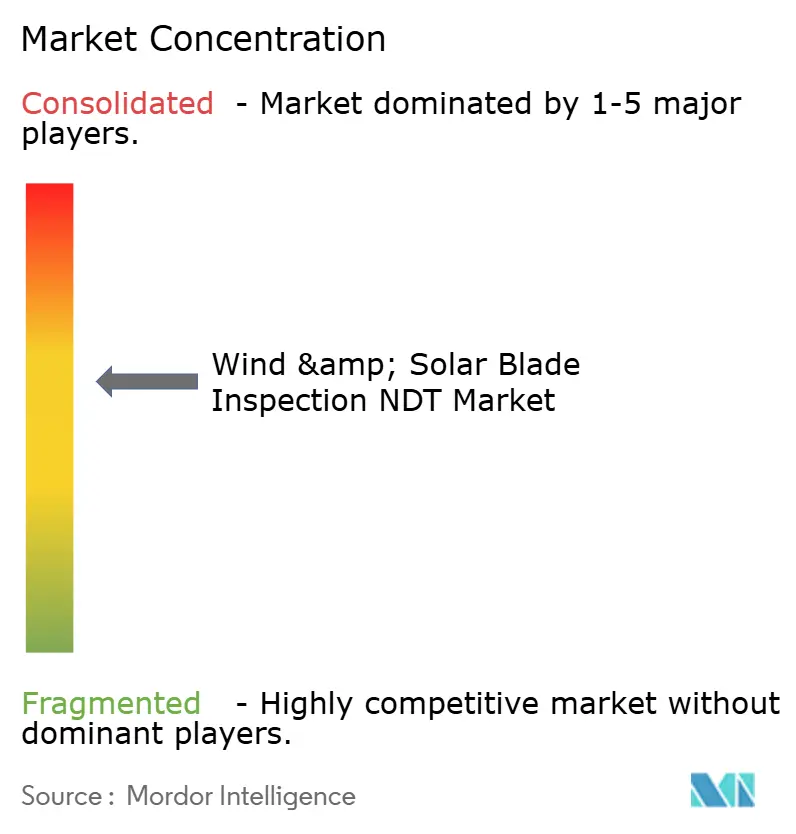

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT von Mordor Intelligence

Die Marktgröße für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT erreichte im Jahr 2025 einen Wert von 650 Millionen USD und wird bis 2030 voraussichtlich 1,23 Milliarden USD erreichen, was einem CAGR von 13,61 % über den Prognosezeitraum entspricht. Das Wachstum spiegelt das Zusammenspiel aus alternden erneuerbaren Energieanlagen, obligatorischen Integritätsprüfungen und dem raschen Fortschritt bei autonomen Inspektionstechnologien wider. Drohnenbasierte Plattformen, die Ultraschall-, Wärme- und Bildsensoren kombinieren, verkürzen die Inspektionszyklen und senken Ausfallzeiten sowie Wartungskosten für Betreiber. Gleichzeitig erweitert der Ausbau von Offshore-Wind und konzentrierter Solarenergie die adressierbare installierte Basis, insbesondere in der Region Asien-Pazifik. Größere Dienstleister übernehmen Nischen-Robotikunternehmen, um schlüsselfertige Lösungen für vorausschauende Wartung anzubieten, während Versicherer Verträge bevorzugen, die messbare Risikominderungen nachweisen. Regulatorische Vorgaben in der Europäischen Union und den Vereinigten Staaten schreiben nun zertifizierte Mehrfachtechnik-Rotorblattprüfungen vor, was die Einführung standardisierter digitaler Berichtslösungen beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Inspektionstechnik führte die Ultraschallprüfung den Markt für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT mit einem Umsatzanteil von 42,5 % im Jahr 2024 an. Die Schallemissionsprüfung wird bis 2030 voraussichtlich mit einem CAGR von 15,5 % wachsen.

- Nach Inspektionsplattform werden drohnenbasierte Systeme voraussichtlich einen Anteil von 51,6 % an der Marktgröße für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT im Jahr 2024 einnehmen; eingebettete Sensornetzwerke werden bis 2030 den höchsten CAGR von 18,2 % verzeichnen.

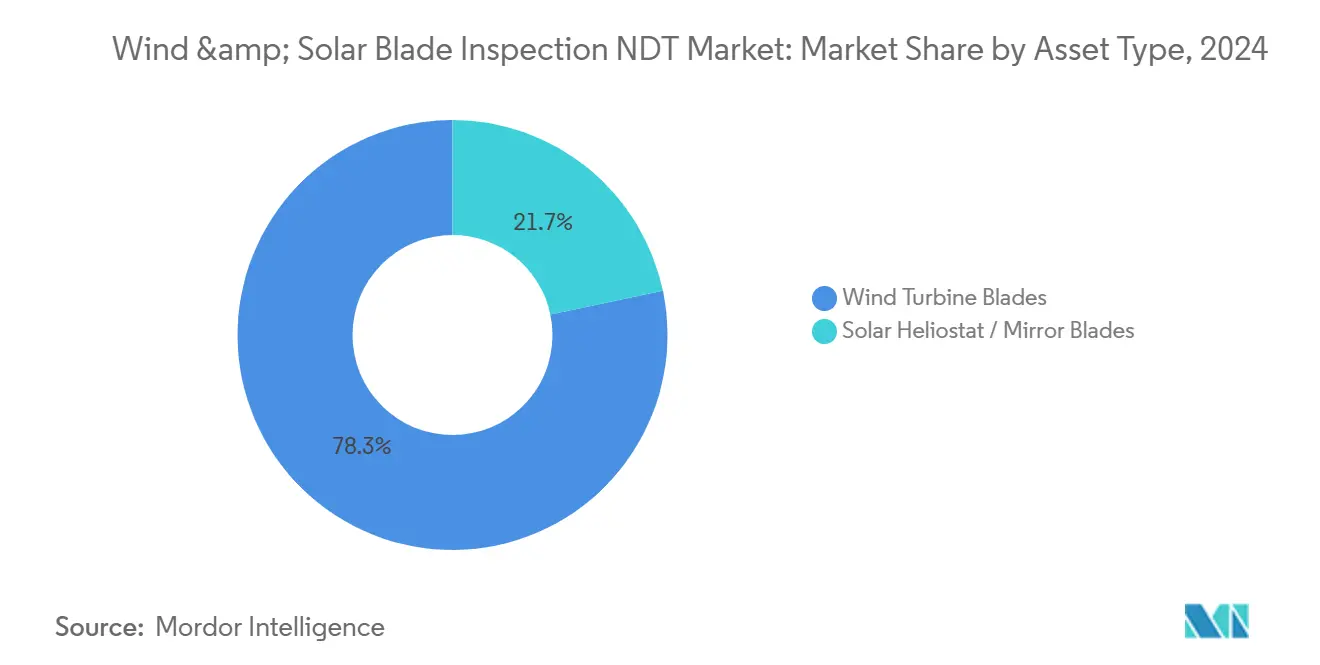

- Nach Anlagentyp entfielen Windturbinenrotorblätter im Jahr 2024 auf 78,3 % des Marktanteils der Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT; Solar-Heliostaten- und Spiegelblätter werden bis 2030 jedoch voraussichtlich mit einem CAGR von 15,1 % wachsen.

- Nach Anwendung hielt Onshore-Wind im Jahr 2024 einen Anteil von 62,4 %, während Offshore-Wind bis 2030 voraussichtlich mit einem CAGR von 19,2 % wachsen wird.

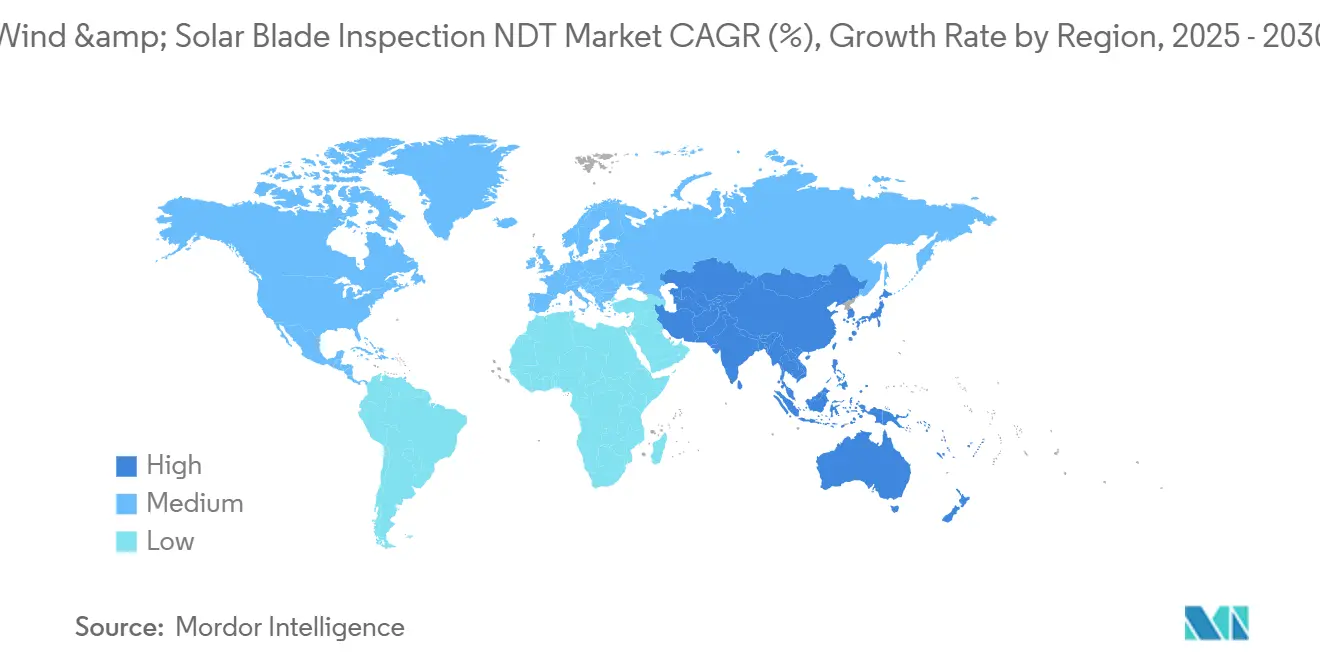

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2024 ein Anteil von 38,7 %, und sie wird voraussichtlich den schnellsten regionalen CAGR von 15,3 % von 2024 bis 2030 verzeichnen.

Globale Markttrends und Erkenntnisse zur Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Multisensor-Drohnen reduzieren die Inspektionszeit um 70 % | +2.8% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Offshore-Windturbinen-Boom treibt die Nachfrage nach ferngesteuerter zerstörungsfreier Prüfung an | +3.2% | Küstenregionen Europas und Asien-Pazifiks, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische Rotorblatt-Integritätsprüfungen in der EU und den USA ab 2025 | +2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Alternde Onshore-Flotten (> 15 Jahre) erfordern häufige zerstörungsfreie Prüfungen | +2.9% | Global, konzentriert in frühen Windenergie-Einführungsregionen | Langfristig (≥ 4 Jahre) |

| Solar-Heliostaten-Verbundwerkstoffe wechseln zu leichtem kohlenstofffaserverstärktem Kunststoff | +1.4% | Naher Osten und Afrika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versicherungsgebundene Leistungsverträge begünstigen vorausschauende zerstörungsfreie Prüfung | +1.7% | Global, mit Schwerpunkt auf reifen erneuerbaren Energiemärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Multisensor-Drohnen reduzieren die Inspektionszeit um 70 %

Autonome Drohnen, die mit Ultraschallwandlern, Wärmebildkameras und hochauflösenden Kameras ausgestattet sind, führen nun in einem einzigen Flug umfassende Rotorblattbewertungen durch und reduzieren die Aufgabendauer von Tagen auf Stunden. Auf umfangreichen Fehlerbibliotheken trainierte Algorithmen des maschinellen Lernens erkennen Anomalien in Echtzeit, ermöglichen die sofortige Erstellung von Arbeitsaufträgen und ersparen den Betreibern langwierige Nachbearbeitungen.[1]Unternehmenspressemitteilung, „KI-gestützte Drohneninspektion reduziert Zeit um 72 %”, skyspecs.com Der Part-107-Rahmen der Bundesluftfahrtbehörde ermöglicht Missionen jenseits der Sichtlinie und erweitert die Einführung von Drohnen auf US-amerikanischen Windparks. Ähnliche regulatorische Klarheit in Europa beschleunigt die Einführung bei Offshore-Anlagen, wo der Schiffszugang kostspielig ist. Geringere Arbeitsbelastung und schnellere Datenlieferung führen zu quantifizierbarer Vermeidung von Produktionsverlusten und stärken die Kapitalrendite-Argumentation der Technologie gegenüber Versicherern und Vermögensverwaltern.

Offshore-Windturbinen-Boom treibt die Nachfrage nach ferngesteuerter zerstörungsfreier Prüfung an

Europa hat im Jahr 2024 3,8 GW Offshore-Kapazität hinzugefügt, und geplante Projekte übersteigen 25 GW bis 2030, was den Bedarf an ferngesteuerten, wetterfesten Inspektionen erhöht. Salzhaltige Luft, Wellenbelastung und eingeschränkte Schiffspläne begrenzen die Machbarkeit von Seilzugangsmethoden und lenken Eigentümer zu Drohnen, Kletterrobotern und eingebetteten Sensoren, die ohne menschliche Intervention arbeiten. Überarbeitungen der IEC-61400-25-Kommunikation betten kontinuierliche Rotorblatt-Gesundheitsdatenströme in Turbinen-SCADA-Systeme ein und ermöglichen es Onshore-Ingenieuren, die Integrität aus der Ferne zu überprüfen.[2]Internationale Elektrotechnische Kommission, „IEC-61400-25-Aktualisierung”, iec.ch Anbieter, die Hardware für Meereskorrosion und Hochwindbetrieb zertifizieren können, erlangen einen klaren Wettbewerbsvorteil.

Obligatorische Rotorblatt-Integritätsprüfungen in der EU und den USA ab 2025

Die Europäische Richtlinie für erneuerbare Energien und die Leitlinien des US-amerikanischen Energieministeriums verpflichten Betreiber, periodische Mehrfachtechnik-Rotorblattinspektionen durchzuführen, sobald Turbinen seit 10 Jahren in Betrieb sind. Die Einhaltung erfordert dokumentierte Nachweise aus Ultraschall-, Thermografie- oder Schallemissionsprüfungen, anstatt sich ausschließlich auf Sichtprüfungen zu verlassen, was die Nachfrage nach akkreditierten Laboratorien und zertifizierten Technikern steigert. Anbieter mit ISO-17025-Akkreditierung und digitalen Rückverfolgbarkeitsplattformen werden bevorzugt, während kleinere Unternehmen mit höheren Markteintrittsbarrieren und Zertifizierungskosten konfrontiert sind.

Alternde Onshore-Flotten (> 15 Jahre) erfordern häufige zerstörungsfreie Prüfungen

Bis 2025 werden voraussichtlich rund 40 % der globalen Onshore-Turbinen 15 Betriebsjahre überschreiten – eine Kohorte, bei der eine um 23 % höhere Häufigkeit von Rotorblattausfällen prognostiziert wird.[3]Internationale Agentur für Erneuerbare Energien, „Bericht zur Alterung von Windturbinen”, irena.org Zunehmende Delaminierung und Rissausbreitung erfordern kürzere Inspektionsintervalle und fortschrittliche Erkennungsmodalitäten wie Phased-Array-Ultraschall. Versicherer passen Prämien nun entsprechend dokumentierter Inspektionsrhythmen und Programme zur vorausschauenden Analytik an und schaffen damit Anreize für Anlageneigentümer, in kontinuierliche Zustandsüberwachung statt in zeitbasierte Pläne zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen der Autonomie bei schlechtem Wetter für Drohnen und Kletterroboter | -1.8% | Global, besonders ausgeprägt bei Offshore- und Hochgebirgsinstallationen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten NDT-Inspektoren in Schwellenmärkten | -1.3% | Schwellenmärkte Asien-Pazifik, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Drohnenflugregeln erhöhen die Compliance-Kosten | -0.9% | Global, mit besonderer Komplexität in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Ultraschall- und Shearografie-Nutzlasten | -1.1% | Global, betrifft kleinere Inspektionsdienstleister | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzen der Autonomie bei schlechtem Wetter für Drohnen und Kletterroboter

Standard-Inspektions-UAVs sind für Windgeschwindigkeiten bis zu 20 m/s zugelassen, doch Offshore-Turbinen überschreiten diesen Schwellenwert häufig, was die verfügbaren Flugfenster einschränkt. Das Europäische Zentrum für mittelfristige Wettervorhersage verzeichnete im Jahr 2024 einen Rückgang der geeigneten Wettertage um 18 %, was voraussichtlich die Wartungszyklen verlängern wird.[4]Europäisches Zentrum für mittelfristige Wettervorhersage, „Wetterauswirkungen auf Offshore-Wind”, ecmwf.int Entwickler investieren in leistungsstärkere Antriebe, eisresistente Flugzeugzellen und adaptive Flugsteuerungen, doch die ingenieurtechnische Herausforderung erhöht die Forschungs- und Entwicklungskosten und verzögert die Kommerzialisierung.

Mangel an qualifizierten NDT-Inspektoren in Schwellenmärkten

Zertifizierungspipelines produzieren jährlich 8 % mehr Inspektoren, was hinter dem Wachstum der erneuerbaren Kapazitäten von 15–20 % in Schwellenländern zurückbleibt. Während KI-Analytik die Abhängigkeit von Fachkenntnissen bei der Dateninterpretation verringert, erfordern Vorschriften weiterhin menschliche Genehmigungen. Ausbildungszentren und gemeinsame Branchenprogramme werden ausgebaut, doch die Lücke bleibt bestehen und begrenzt die Skalierbarkeit von Dienstleistungen in wachstumsstarken Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inspektionstechnik: Ultraschallprüfung verankert die Marktführerschaft

Die Ultraschallprüfung entfiel im Jahr 2024 auf 42,5 % des Umsatzes, da sie nachweislich interne Delaminierungen und Klebefugenfehler aufdecken kann, die für Oberflächenscans nicht wahrnehmbar sind, und damit die Nachweisschwellen der Versicherer erfüllt. Die Marktgröße für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT, die mit Ultraschalllösungen verbunden ist, wird bis 2030 voraussichtlich stetig wachsen, da Phased-Array-Sonden und automatisierte Scanner die Abdeckungsgeschwindigkeit und Auflösung erhöhen. Die Schallemissionsprüfung, obwohl heute noch kleiner, ist für den höchsten CAGR von 15,5 % positioniert, da sie aktive Rissausbreitung während des Turbinenbetriebs erkennt und so frühzeitige Eingriffe ermöglicht und das Risiko katastrophaler Ausfälle reduziert. Infrarot-Thermografie und KI-gestützte visuelle Methoden dienen ergänzenden Rollen bei der Erkennung von Oberflächenanomalien und elektrischen Hotspots, während Shearografie eine Nischenanwendung bleibt, die hauptsächlich in kontrollierten Fabrikumgebungen zur Überprüfung von Ablösungen eingesetzt wird. Die Standardisierung, wie in ISO 17025 beschrieben, harmonisiert weiterhin Qualitätsbenchmarks und stärkt damit das Kundenvertrauen in Testergebnisse.

Zwischen 2025 und 2030 integrieren Anbieter mehrere Modalitäten in einzelne Nutzlasten, um Arbeitsabläufe zu optimieren. Softwareplattformen integrieren Datenschichten und erstellen eine konsolidierte Fehlerkarte, die direkt in Enterprise-Asset-Management-Systeme einfließt. Diese Konvergenz reduziert Interpretationsfehler und positioniert Mehrfachtechnik-Anbieter für die Übernahme größerer Serviceverträge. Da Regulierungsbehörden zunehmend den Einsatz von mindestens zwei unabhängigen Methoden pro Prüfung vorschreiben, erlangen Anbieter, die Ultraschallprüfung, Schallemission oder Thermografie anbieten können, den Status bevorzugter Bieter.

Nach Inspektionsplattform: Drohnen dominieren, Sensoren wachsen stark

Drohnensysteme hielten im Jahr 2024 einen Anteil von 51,6 %, da Betreiber ihren nicht-invasiven Zugang zunehmend schätzten, insbesondere bei Rotorblättern mit einer Länge von mehr als 100 m. Ihre Einführung reduziert Ausfallzeiten, da Turbinen während visueller und thermografischer Durchgänge in Betrieb bleiben. Eingebettete Sensoren, obwohl heute noch mit einem kleineren Anteil vertreten, werden voraussichtlich einen CAGR von 18,2 % verzeichnen – den schnellsten unter allen Plattformen – aufgrund ihres kontinuierlichen Datenflusses, der vorausschauende Wartung unterstützt. Kletterroboter erfordern detailliertes Ultraschall-Mapping, stehen jedoch bei extremen Wetterbedingungen vor Einsatzherausforderungen. Seilzugangs-Teams behalten ihren Wert bei älteren Anlagen ohne klare Flugpfade, während bodengestützte Bildgebungstürme eine kosteneffiziente Nische für Turbinen mit geringer Nabenhöhe füllen.

Zukünftige Investitionen fließen in autonome Drohnenschwärme, die in einer einzigen Schicht einen gesamten Windpark inspizieren können und Daten nahtlos an Cloud-Analytik übergeben. Gleichzeitig betten Rotorblatt-Hersteller faseroptische Dehnungsmessstreifen und akustische Sensoren während der Fertigung ein und schaffen so eine strukturelle Gesundheitsaufzeichnung von der Wiege bis zur Bahre. Anbieter, die In-situ-Sensoranalytik mit periodischer Drohnenvalidierung integrieren, können sich durch risikobasierte Wartungsoptimierung differenzieren.

Nach Anlagentyp: Windturbinenrotorblätter dominieren, Solarrotorblätter beschleunigen sich

Windturbinenrotorblätter repräsentierten im Jahr 2024 78,3 % der Nachfrage, was die historische Dominanz von Windenergieanlagen und strenge Versicherungsanforderungen widerspiegelt. Der Marktanteil der Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT für dieses Segment bleibt beträchtlich, doch das Wachstum reift, da installierte Flotten in einigen Regionen ein Plateau erreichen. Solar-Heliostaten- und Spiegelblätter, obwohl nur ein Minderheitsanteil, werden einen CAGR von 15,1 % verzeichnen, da sich konzentrierte Solarkraftwerke in Gebieten mit hoher Sonneneinstrahlung verbreiten. Diese Strukturen verwenden leichte Kohlenstofffaser-Außenhäute, die spezialisierte Ultraschall- und Shearografie-Techniken erfordern, um Mikroporen zu erkennen, die die optische Ausrichtung beeinflussen.

Windrotorblatt-Designs tendieren zu Längen von 120 m, was die Inspektionslogistik erschwert. Anbieter passen Drohnenflugalgorithmen an, um längere Bögen zu bewältigen und gleichzeitig die Bildauflösung beizubehalten. Solaranwendungen führen verschiedene Toleranzen ein; die optische Oberflächenqualität beeinflusst den Energieertrag erheblich, was Thermografie-Bildgebung und KI-gestützte visuelle Analytik zu kritischen Faktoren macht. Die Diversifizierung über beide Anlagentypen hinweg ermöglicht es Dienstleistungsunternehmen, Saisonalität und regionale Nachfragezyklen auszugleichen.

Nach Anwendung: Onshore-Wind dominiert das Volumen, Offshore-Wind führt das Wachstum an

Onshore-Wind erfasste im Jahr 2024 62,4 % des Umsatzes, gestützt durch eine umfangreiche installierte Kapazität und etablierten Straßenzugang, der die Serviceerbringung vereinfacht. Trotz seines Volumenvorteils verlangsamt sich das Wachstum des Segments. Offshore-Wind hingegen ist für einen CAGR von 19,2 % positioniert, da europäische, asiatische und bald auch nordamerikanische Bundesauktionen Multigigawatt-Projekte vorantreiben. Die Marktgröße für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT für Offshore-Anwendungen wird sich stark ausweiten, sobald der Einsatz schwimmender Turbinen von der Pilot- zur kommerziellen Skala übergeht und spezialisierte Robotik erfordert, die mit Hubbewegungen umgehen kann.

Versorgungsmaßstäbliche Solarenergie folgt einem stetigen Kurs, da Heliostatenfelder im Nahen Osten und in Afrika an Bedeutung gewinnen, während dezentrale Solarenergie aufgrund einfacherer Wartungsanforderungen gering bleibt. Anbieter, die sowohl im Onshore- als auch im Offshore-Bereich tätig sind, diversifizieren ihre Einnahmequellen und können gemeinsame Analytikplattformen nutzen; jedoch unterscheiden sich die Anforderungen an Geräterobustheit und Zertifizierung zwischen Land und See erheblich, was flexible Technologie-Roadmaps erfordert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 38,7 %, gestützt durch Chinas Turbinenausbau, Japans Investitionen in konzentrierte Solarenergie und Indiens netzmaßstäbliche Ziele für erneuerbare Energien. Staatliche Anreize, umfangreiche Fertigungsbasen und unterstützende Genehmigungsrahmen halten das zweistellige Wachstum der Inspektionsnachfrage aufrecht. Der prognostizierte CAGR der Region von 15,3 % übertrifft den jeder anderen Geografie, angetrieben durch Lebensverlängerungsprogramme für Turbinen der ersten Generation und neue Offshore-Projekte entlang der chinesischen und taiwanesischen Küsten.

Europa folgt als reifer, aber innovationsgetriebener Markt, der Offshore-Wind vorantreibt und europaweite Rotorblatt-Prüfungsmandate durchsetzt. Hohe regulatorische Strenge und die Alterung von Onshore-Flotten schaffen eine stetige Nachfrage nach Inspektionen, während regionale Dienstleister kontinuierliche Überwachungslösungen entwickeln, um die rauen Bedingungen der Nordsee zu bewältigen. Nordamerika profitiert von den Anreizen des Inflation Reduction Act und klaren FAA-Drohnenrichtlinien, was Investitionen in autonome Plattformen und integrierte Analytik stimuliert. Engpässe in der Lieferkette für zertifizierte Inspektoren dämpfen jedoch die kurzfristige Skalierbarkeit.

Der Nahe Osten und Afrika entwickeln sich zu aufkommenden Schwerpunkten für Heliostaten-Inspektion, wo Wüstenumgebungen Herausforderungen für die Sensorkalibrierung und Staubminderung darstellen. Lateinamerika zeigt eine moderate Einführung, da brasilianische und chilenische Windcluster reifen. Internationale Finanzierungsagenturen und Entwicklungsbanken schreiben nun strukturierte Wartungspläne vor und fördern indirekt die Einführung zerstörungsfreier Prüfungen. Regionsübergreifende Partnerschaften erleichtern den Transfer von Best Practices, wobei IEC und IRENA als Wissenskanäle dienen.

Wettbewerbslandschaft

Der Markt für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT bleibt mäßig fragmentiert. Nischen-Drohnenanalytik-Unternehmen, traditionelle Industrieinspektionsunternehmen und Robotik-Start-ups konkurrieren um Verträge. Die Konsolidierung beschleunigt sich – die Übernahme von Rope Robotics durch MISTRAS Group im Mai 2025 unterstreicht einen Trend zur Bündelung von Domänen-Expertise mit autonomen Plattformen. Strategische Allianzen, wie die von SkySpecs mit GE Renewable Energy, integrieren KI-Analytik direkt in OEM-Überwachungssuiten und sichern wiederkehrende Datenabonnements.

Technologie-Roadmaps neigen zu Multisensor-Nutzlasten, die quantifizierbaren Return on Investment liefern. Anbieter, die ISO-9001-Qualitäts- und ISO-45001-Sicherheitszertifizierungen anbieten, erlangen Bietvorteile bei Versorgungsunternehmen und Versicherern. Allwetter-Fähigkeit ist ein wesentliches Differenzierungsmerkmal, was Aerones und BladeBUG dazu veranlasst, Risikokapital in Hochwind-Ausdauer und Enteisungsfunktionen zu investieren. Unterdessen arbeiten Sensor-OEMs mit Rotorblatt-Herstellern zusammen, um Gesundheitsüberwachungsfasern einzubetten und so eine Nachfrage nach Analytik-Dashboards im Aftermarket zu schaffen.

Preiswettbewerb besteht bei standardisierten Sichtinspektionen, aber fortschrittliche Ultraschalldienste und Sensoreinsätze erzielen Prämienmargen. Marktteilnehmer, die sich ausschließlich auf manuellen Seilzugang konzentrieren, sehen schrumpfende Möglichkeiten, da Automatisierung selbst in alternde Flotten eindringt. Unternehmen, die den gesamten Wartungszyklus abdecken können – Inspektion, Analytik und In-situ-Reparatur – sind am besten positioniert, um Wert zu erfassen, da Eigentümer auf leistungsbasierte Verträge umsteigen.

Marktführer der Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT

MISTRAS Group

Eddyfi Technologies

SkySpecs

BladeBUG

Aerones

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Aerones sicherte sich eine Series-B-Finanzierung in Höhe von 15 Millionen USD, um seine robotische Wartungsplattform für Offshore-Rotorblätter zu skalieren, mit Schwerpunkt auf Allwetter-Ultraschallfähigkeiten.

- August 2025: SkySpecs begann mit der Integration von KI-Analytik in GE-Renewable-Energy-Turbinen, um Echtzeit-Rotorblatt-Gesundheits-Dashboards zu ermöglichen.

- Juli 2025: BladeBUGs Kletterroboter absolvierte Nordsee-Tests an 15-MW-Turbinen und validierte Inspektionen bei Windgeschwindigkeiten von 25 m/s.

- Juni 2025: Clobotics sammelte 12 Millionen USD in einer Series-A-Runde ein, um KI-gestützte visuelle Analytik für Heliostaten-Spiegel anzupassen und in nahöstliche Märkte einzutreten.

Globaler Berichtsumfang des Marktes für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT

| Ultraschallprüfung |

| Infrarot-Thermografie |

| Visuelle Prüfung (hochauflösend / KI-gestützt) |

| Shearografie |

| Schallemissionsprüfung |

| Wirbelstromprüfung |

| Drohnenbasierte Systeme |

| Kletterroboter |

| Seilzugangs-Teams mit tragbarer zerstörungsfreier Prüfausrüstung |

| Bodengestützte Bildgebungstürme |

| Eingebettete Sensornetzwerke |

| Windturbinenrotorblätter |

| Solar-Heliostaten- / Spiegelblätter |

| Onshore-Wind |

| Offshore-Wind |

| Versorgungsmaßstäbliche Solarenergie |

| Dezentrale Solarenergie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Inspektionstechnik | Ultraschallprüfung | ||

| Infrarot-Thermografie | |||

| Visuelle Prüfung (hochauflösend / KI-gestützt) | |||

| Shearografie | |||

| Schallemissionsprüfung | |||

| Wirbelstromprüfung | |||

| Nach Inspektionsplattform | Drohnenbasierte Systeme | ||

| Kletterroboter | |||

| Seilzugangs-Teams mit tragbarer zerstörungsfreier Prüfausrüstung | |||

| Bodengestützte Bildgebungstürme | |||

| Eingebettete Sensornetzwerke | |||

| Nach Anlagentyp | Windturbinenrotorblätter | ||

| Solar-Heliostaten- / Spiegelblätter | |||

| Nach Anwendung | Onshore-Wind | ||

| Offshore-Wind | |||

| Versorgungsmaßstäbliche Solarenergie | |||

| Dezentrale Solarenergie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Windkraft- und Solaranlagen-Rotorblatt-Inspektion NDT im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 650 Millionen USD und wird bis 2030 voraussichtlich mit einem CAGR von 13,61 % auf das Doppelte wachsen.

Welche Inspektionstechnik wird am häufigsten für Rotorblätter eingesetzt?

Die Ultraschallprüfung führt mit einem Umsatzanteil von 42,5 % im Jahr 2024, dank ihrer Genauigkeit bei der Erkennung interner Fehler.

Warum dominiert Asien-Pazifik bei Rotorblatt-Inspektionen?

Massive Turbineninstallationen in China sowie expandierende Solarprojekte in Japan und Indien verleihen der Region einen Anteil von 38,7 % und den schnellsten CAGR von 15,3 %.

Was treibt den Wandel hin zu autonomen Inspektionen an?

Vorschriften erfordern zertifizierte Prüfungen, während Betreiber Ausfallzeiten minimieren möchten, was KI-gestützte Drohnen und eingebettete Sensoren zunehmend attraktiv macht.

Welche Plattformkategorie wächst am schnellsten?

Eingebettete Sensornetzwerke werden voraussichtlich mit einem CAGR von 18,2 % wachsen, da Eigentümer kontinuierliche Rotorblatt-Gesundheitsüberwachung einführen.

Seite zuletzt aktualisiert am: