Taille et Part du Marché de l'Inspection NDT des Pales Éoliennes et Solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.65 Milliards de dollars |

| Taille du Marché (2030) | 1.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

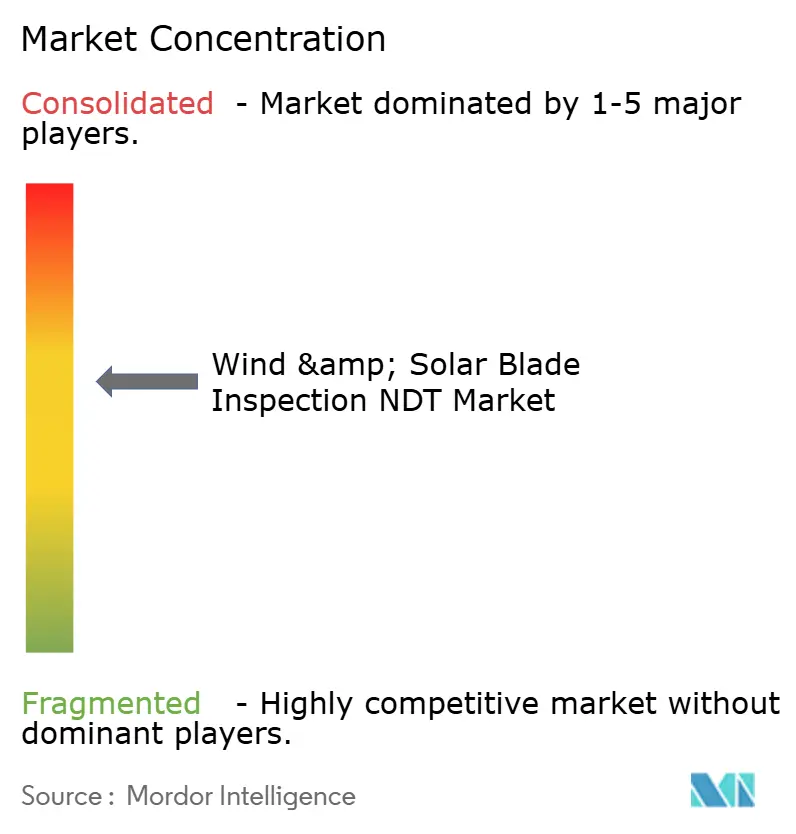

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Inspection NDT des Pales Éoliennes et Solaires par Mordor Intelligence

La taille du marché de l'inspection NDT des pales éoliennes et solaires a atteint 650 millions USD en 2025 et devrait atteindre 1,23 milliard USD d'ici 2030, progressant à un CAGR de 13,61 % sur la période. Cette expansion reflète la confluence d'actifs renouvelables vieillissants, d'audits d'intégrité obligatoires et des progrès rapides des technologies d'inspection autonome. Les plateformes à base de drones combinant des capteurs ultrasoniques, thermiques et visuels raccourcissent les cycles d'inspection, réduisant les temps d'arrêt et les coûts de maintenance pour les opérateurs. Parallèlement, le déploiement de l'éolien offshore et de l'énergie solaire à concentration élargit la base installée adressable, notamment dans la région Asie-Pacifique. Les grands prestataires de services acquièrent des entreprises de robotique de niche pour proposer des solutions clés en main de maintenance prédictive, tandis que les assureurs privilégient les contrats démontrant des réductions mesurables du risque. Les directives réglementaires de l'Union européenne et des États-Unis exigent désormais des audits de pales certifiés multi-techniques, accélérant l'adoption de solutions de reporting numérique standardisées.

Principaux Enseignements du Rapport

- Par technique d'inspection, le contrôle par ultrasons a dominé le marché de l'inspection NDT des pales éoliennes et solaires, avec une part de revenus de 42,5 % en 2024. Par ailleurs, le contrôle par émission acoustique devrait se développer à un CAGR de 15,5 % jusqu'en 2030.

- Par plateforme d'inspection, les systèmes à base de drones devraient capter une part de 51,6 % de la taille du marché de l'inspection NDT des pales éoliennes et solaires en 2024 ; les réseaux de capteurs embarqués devraient enregistrer le CAGR le plus élevé de 18,2 % jusqu'en 2030.

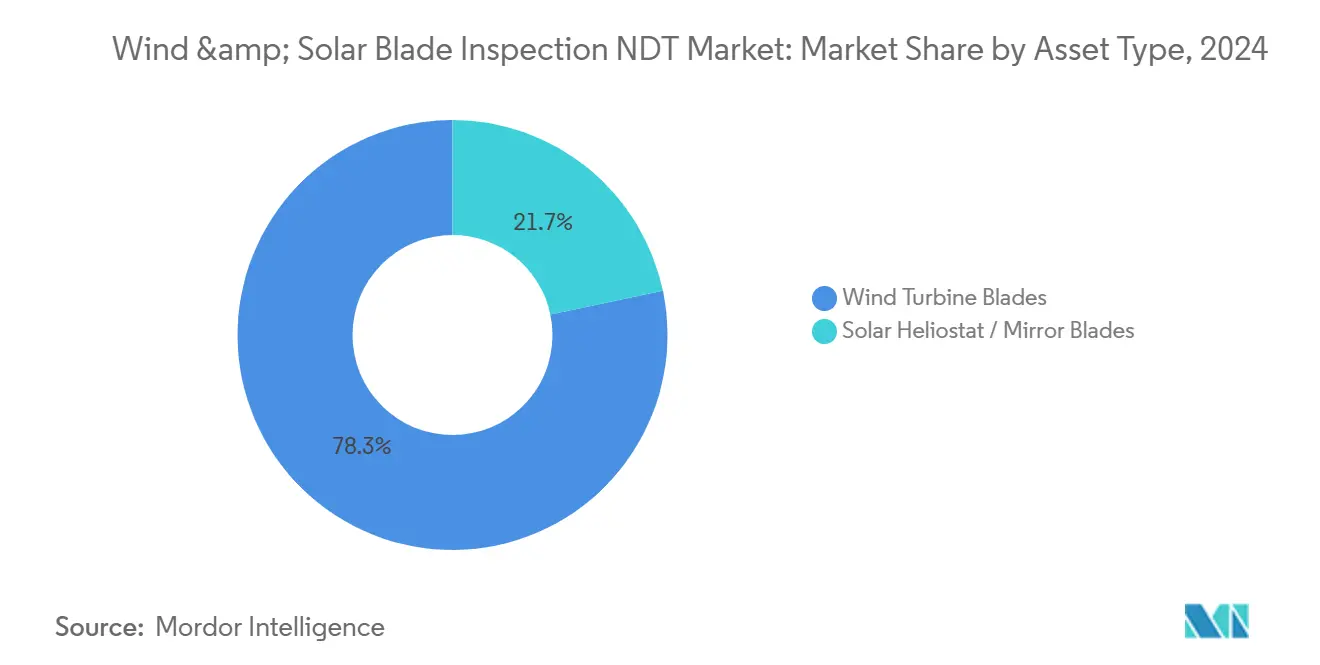

- Par type d'actif, les pales d'éoliennes représentaient 78,3 % de la part du marché de l'inspection NDT des pales éoliennes et solaires en 2024 ; cependant, les pales d'héliostats et de miroirs solaires devraient progresser à un CAGR de 15,1 % jusqu'en 2030.

- Par application, l'éolien terrestre détenait une part de 62,4 % en 2024, tandis que l'éolien offshore devrait croître à un CAGR de 19,2 % jusqu'en 2030.

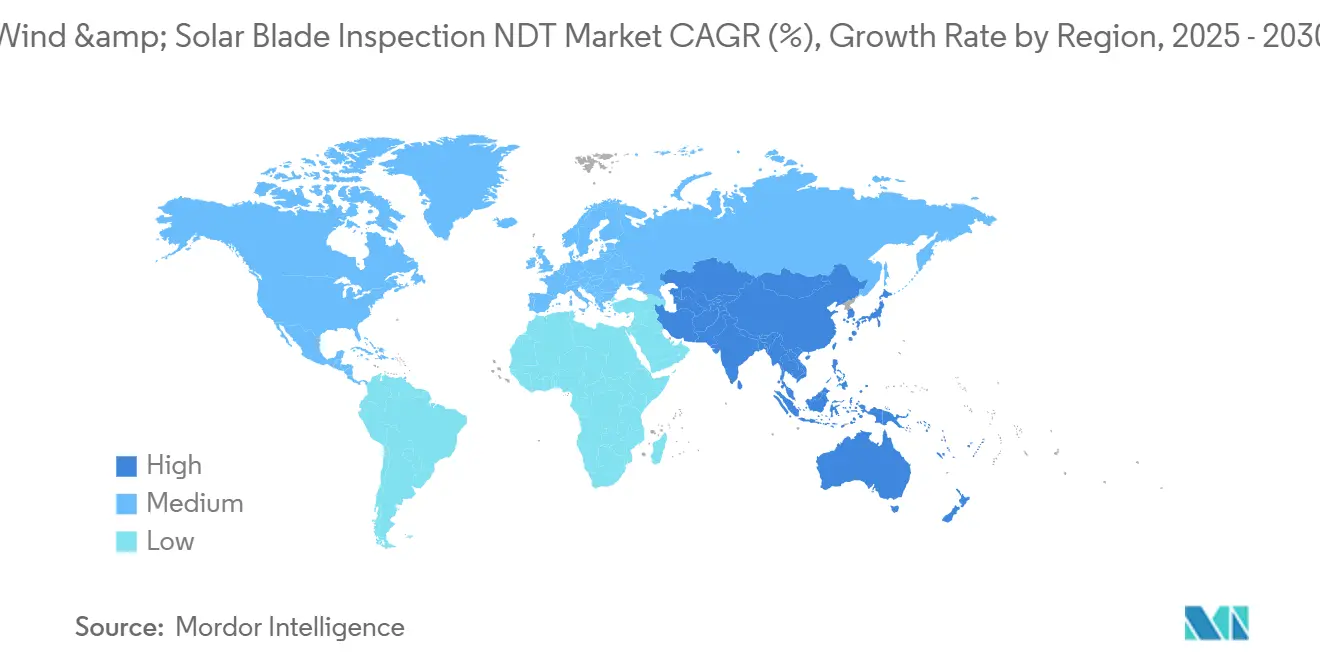

- Par géographie, la région Asie-Pacifique représentait une part de 38,7 % en 2024 et devrait afficher le CAGR régional le plus rapide de 15,3 % de 2024 à 2030.

Tendances et Perspectives du Marché Mondial de l'Inspection NDT des Pales Éoliennes et Solaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les drones multi-capteurs à intelligence artificielle réduisent le temps d'inspection de 70 % | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'essor des éoliennes offshore stimule la demande d'inspection NDT à distance | +3.2% | Régions côtières d'Europe et d'Asie-Pacifique, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Audits obligatoires d'intégrité des pales dans l'UE et aux États-Unis à partir de 2025 | +2.1% | Amérique du Nord et Europe, avec répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Les parcs terrestres vieillissants (> 15 ans) nécessitent des inspections NDT fréquentes | +2.9% | Mondial, concentré dans les régions d'adoption précoce de l'éolien | Long terme (≥ 4 ans) |

| Les composites d'héliostats solaires migrent vers le CFRP léger | +1.4% | Moyen-Orient et Afrique, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les contrats de performance liés aux assurances favorisent l'inspection NDT prédictive | +1.7% | Mondial, avec accent sur les marchés renouvelables matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Drones Multi-Capteurs à Intelligence Artificielle Réduisent le Temps d'Inspection de 70 %

Les drones autonomes équipés de transducteurs ultrasoniques, de caméras thermiques et de caméras haute résolution réalisent désormais des évaluations complètes des pales en un seul vol, réduisant la durée des tâches de plusieurs jours à quelques heures. Des algorithmes d'apprentissage automatique entraînés sur de vastes bibliothèques de défauts signalent les anomalies en temps réel, permettant la génération immédiate d'ordres de travail et dispensant les opérateurs d'un long post-traitement.[1]Communiqué de presse de l'entreprise, "L'inspection par drone à intelligence artificielle réduit le temps de 72 %," skyspecs.com Le cadre réglementaire Part 107 de la Federal Aviation Administration permet des missions au-delà de la ligne de visée visuelle, élargissant l'adoption des drones dans les parcs éoliens américains. Une clarté réglementaire similaire en Europe accélère l'adoption des parcs offshore, où l'accès par navire est coûteux. La réduction de l'exposition au travail et la livraison plus rapide des données se traduisent par une évitement quantifiable des pertes de production, renforçant le discours sur le retour sur investissement de la technologie auprès des assureurs et des gestionnaires d'actifs.

L'Essor des Éoliennes Offshore Stimule la Demande d'Inspection NDT à Distance

L'Europe a ajouté 3,8 GW de capacité offshore en 2024, et les projets planifiés dépassent 25 GW pour 2030, amplifiant le besoin d'inspections à distance et résistantes aux intempéries. L'air chargé de sel, les charges dues aux vagues et les contraintes d'accès par navire limitent la faisabilité de l'accès par corde, orientant les propriétaires vers des drones, des robots grimpeurs et des capteurs embarqués fonctionnant sans intervention humaine. Les révisions des communications IEC 61400-25 intègrent des flux continus de données sur la santé des pales dans les systèmes SCADA des éoliennes, permettant aux ingénieurs à terre de vérifier l'intégrité à distance.[2]Commission Électrotechnique Internationale, "Mise à jour IEC 61400-25," iec.ch Les fournisseurs capables de certifier leur matériel pour la corrosion marine et le fonctionnement par vents forts bénéficient d'un avantage concurrentiel clair.

Audits Obligatoires d'Intégrité des Pales dans l'UE et aux États-Unis à partir de 2025

La directive européenne sur les énergies renouvelables et les directives du Département de l'Énergie des États-Unis exigent des opérateurs qu'ils effectuent des inspections périodiques multi-techniques des pales une fois que les éoliennes ont été en service pendant 10 ans. La conformité nécessite des preuves documentées issues de tests ultrasoniques, thermographiques ou d'émission acoustique, plutôt que de s'appuyer uniquement sur des contrôles visuels, ce qui stimule la demande de laboratoires accrédités et de techniciens certifiés. Les prestataires disposant de l'accréditation ISO 17025 et de plateformes de traçabilité numérique sont privilégiés, tandis que les petites entreprises font face à des barrières à l'entrée et à des coûts de certification plus élevés.

Les Parcs Terrestres Vieillissants (> 15 Ans) Nécessitent des Inspections NDT Fréquentes

Environ 40 % des éoliennes terrestres mondiales devraient dépasser 15 ans d'exploitation d'ici 2025, une cohorte dont l'incidence de défaillance des pales devrait être supérieure de 23 %.[3]Agence Internationale pour les Énergies Renouvelables, "Rapport sur le Vieillissement des Éoliennes," irena.org L'augmentation du délaminage et de la propagation des fissures nécessite des intervalles d'inspection plus courts et des modalités de détection avancées telles que les ultrasons à réseau phasé. Les assureurs ajustent désormais les primes en fonction des cadences d'inspection documentées et des programmes d'analyse prédictive, incitant les propriétaires d'actifs à investir dans la surveillance continue de l'état plutôt que dans des calendriers basés sur le temps.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites d'autonomie par mauvais temps pour les drones et les robots grimpeurs | -1.8% | Mondial, particulièrement sévère dans les installations offshore et en haute altitude | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs NDT qualifiés dans les marchés émergents | -1.3% | Marchés émergents d'Asie-Pacifique, Amérique latine et Afrique | Moyen terme (2-4 ans) |

| La fragmentation des réglementations sur les vols de drones augmente les coûts de conformité | -0.9% | Mondial, avec une complexité particulière en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement initial élevé pour les charges utiles ultrasoniques et de shearographie | -1.1% | Mondial, affectant les petits prestataires de services d'inspection | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites d'Autonomie par Mauvais Temps pour les Drones et les Robots Grimpeurs

Les drones d'inspection standard sont homologués pour des vents allant jusqu'à 20 m/s, mais les éoliennes offshore dépassent fréquemment ce seuil, réduisant les fenêtres de vol disponibles. Le Centre européen pour les prévisions météorologiques à moyen terme a enregistré une réduction de 18 % des jours météorologiques favorables en 2024, ce qui devrait prolonger les cycles de maintenance.[4]Centre Européen pour les Prévisions Météorologiques à Moyen Terme, "Impact Météorologique sur l'Éolien Offshore," ecmwf.int Les développeurs investissent dans des propulsions à poussée plus élevée, des cellules résistantes au givre et des commandes de vol adaptatives, mais le défi technique augmente les coûts de R&D et retarde la commercialisation.

Pénurie d'Inspecteurs NDT Qualifiés dans les Marchés Émergents

Les filières de certification forment 8 % d'inspecteurs supplémentaires par an, en retard par rapport à la croissance de 15 à 20 % des capacités renouvelables dans les économies émergentes. Bien que l'analyse par intelligence artificielle réduise la dépendance aux experts en interprétation des données, les réglementations exigent toujours une validation humaine. Les centres de formation et les programmes industriels conjoints se développent, mais l'écart persiste, limitant l'évolutivité des services dans les régions à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique d'Inspection : Le Contrôle par Ultrasons Ancre le Leadership du Marché

Le contrôle par ultrasons représentait 42,5 % des revenus de 2024, grâce à sa capacité éprouvée à révéler les défauts internes de délaminage et de ligne de collage imperceptibles aux scans de surface, satisfaisant ainsi les seuils de preuve des assureurs. La taille du marché de l'inspection NDT des pales éoliennes et solaires liée aux solutions ultrasoniques devrait se développer régulièrement jusqu'en 2030, à mesure que les sondes à réseau phasé et les scanners automatisés augmentent la vitesse de couverture et la résolution. Le contrôle par émission acoustique, bien que plus modeste aujourd'hui, est positionné pour le CAGR le plus élevé de 15,5 % car il détecte la propagation active des fissures pendant le fonctionnement de l'éolienne, permettant une intervention précoce et réduisant le risque de défaillance catastrophique. La thermographie infrarouge et les méthodes visuelles améliorées par intelligence artificielle jouent des rôles complémentaires dans le dépistage des anomalies de surface et la détection des points chauds électriques, tandis que la shearographie reste une application de niche, principalement utilisée dans des environnements d'usine contrôlés pour la vérification du décollement. La normalisation, telle que définie dans l'ISO 17025, continue d'harmoniser les critères de qualité, renforçant ainsi la confiance des clients dans les résultats des tests.

Entre 2025 et 2030, les fournisseurs intègrent plusieurs modalités dans des charges utiles uniques pour rationaliser les flux de travail. Les plateformes logicielles intègrent des couches de données, créant une carte consolidée des défauts qui alimente directement les systèmes de gestion des actifs d'entreprise. Cette convergence réduit les erreurs d'interprétation et positionne les prestataires multi-techniques pour remporter des contrats de service plus importants. Alors que les organismes de réglementation stipulent de plus en plus l'utilisation d'au moins deux méthodes indépendantes par audit, les fournisseurs capables de proposer le contrôle par ultrasons, l'émission acoustique ou la thermographie obtiennent le statut de soumissionnaire privilégié.

Par Plateforme d'Inspection : Les Drones Dominent, les Capteurs Progressent

Les systèmes de drones commandaient une part de 51,6 % en 2024, les opérateurs adoptant de plus en plus leur accès non intrusif, notamment pour les pales dépassant 100 m de longueur. Leur adoption réduit les temps d'arrêt car les éoliennes restent en ligne pendant les passages visuels et thermographiques. Les capteurs embarqués, bien que représentant une part plus modeste aujourd'hui, devraient enregistrer un CAGR de 18,2 %, le plus rapide parmi les plateformes, en raison de leur flux de données continu qui soutient la maintenance prédictive. Les robots grimpeurs nécessitent une cartographie ultrasonique détaillée mais font face à des défis de déploiement dans des conditions météorologiques extrêmes. Les équipes d'accès par corde conservent leur valeur sur les actifs plus anciens dépourvus de trajectoires de vol claires, tandis que les tours d'imagerie au sol occupent une niche rentable pour les éoliennes à faible hauteur de moyeu.

Les investissements futurs s'orientent vers des essaims de drones autonomes capables d'inspecter un parc entier en un seul quart de travail, transmettant de manière transparente les données à des plateformes d'analyse en nuage. Simultanément, les fabricants de pales intègrent des jauges de contrainte à fibre optique et des capteurs acoustiques lors de la fabrication, créant un dossier de santé structurale du berceau à la tombe. Les prestataires qui intègrent l'analyse de capteurs in situ avec la validation périodique par drone se différencient par l'optimisation de la maintenance basée sur les risques.

Par Type d'Actif : Les Pales d'Éoliennes Prédominent, les Pales Solaires Accélèrent

Les pales d'éoliennes représentaient 78,3 % de la demande de 2024, reflétant la domination historique des installations d'énergie éolienne et les exigences strictes des assureurs. La part du marché de l'inspection NDT des pales éoliennes et solaires pour ce segment reste importante, mais la croissance arrive à maturité à mesure que les parcs installés dans certaines régions se stabilisent. Les pales d'héliostats et de miroirs solaires, bien que représentant une part minoritaire, afficheront un CAGR de 15,1 % à mesure que les complexes d'énergie solaire à concentration se multiplient dans les zones à fort ensoleillement. Ces structures utilisent des peaux légères en fibre de carbone, qui nécessitent des techniques ultrasoniques et shearographiques spécialisées pour détecter les micro-vides affectant l'alignement optique.

Les conceptions de pales éoliennes tendent vers des longueurs de 120 m, compliquant la logistique d'inspection. Les prestataires adaptent les algorithmes de vol des drones pour gérer des arcs plus longs tout en maintenant la résolution des images. Les applications solaires introduisent diverses tolérances ; la qualité de la surface optique impacte significativement le rendement énergétique, rendant l'imagerie thermographique et l'analyse visuelle par intelligence artificielle essentielles. La diversification sur les deux types d'actifs permet aux entreprises de services d'équilibrer la saisonnalité et les cycles de demande régionaux.

Par Application : L'Éolien Terrestre Commande le Volume, l'Éolien Offshore Mène la Croissance

L'éolien terrestre a capté 62,4 % des revenus de 2024, soutenu par une vaste capacité installée et un accès routier établi qui simplifie la prestation de services. Malgré son avantage en volume, la croissance du segment se modère. L'éolien offshore, en revanche, est positionné pour un CAGR de 19,2 % à mesure que les appels d'offres fédéraux européens, asiatiques et bientôt nord-américains propulsent des projets de plusieurs gigawatts. La taille du marché de l'inspection NDT des pales éoliennes et solaires pour les applications offshore devrait s'élargir fortement une fois que les déploiements d'éoliennes flottantes passeront du stade pilote à l'échelle commerciale, nécessitant des robots spécialisés capables de gérer les mouvements de pilonnement.

Le solaire à grande échelle suit une trajectoire régulière à mesure que les champs d'héliostats gagnent du terrain au Moyen-Orient et en Afrique, tandis que le solaire distribué reste mineur en raison de besoins de maintenance plus simples. Les prestataires actifs dans les domaines terrestre et offshore diversifient leurs sources de revenus et peuvent exploiter des plateformes d'analyse partagées ; cependant, les exigences de robustesse des équipements et de certification divergent significativement entre la terre et la mer, nécessitant des feuilles de route technologiques flexibles.

Analyse Géographique

L'Asie-Pacifique détenait une part de 38,7 % en 2024, portée par le déploiement d'éoliennes en Chine, les investissements dans l'énergie solaire à concentration au Japon et les objectifs d'énergies renouvelables à l'échelle du réseau en Inde. Les incitations gouvernementales, les vastes bases de fabrication et les cadres d'autorisation favorables soutiennent une croissance à deux chiffres de la demande d'inspection. Le CAGR prévisionnel de 15,3 % de la région dépasse celui de toutes les autres géographies, porté par les programmes de prolongation de durée de vie des éoliennes de première génération et les nouveaux projets offshore le long des côtes chinoises et taïwanaises.

L'Europe suit en tant que marché mature mais axé sur l'innovation, pionnier de l'éolien offshore et appliquant des mandats d'audit de pales à l'échelle européenne. La rigueur réglementaire élevée et le vieillissement des parcs terrestres créent une demande régulière d'inspections, tandis que les prestataires de services régionaux innovent des solutions de surveillance continue pour gérer les conditions difficiles de la mer du Nord. L'Amérique du Nord bénéficie des incitations de la loi sur la réduction de l'inflation et des directives claires de la Federal Aviation Administration sur les drones, stimulant les investissements dans les plateformes autonomes et les analyses intégrées. Cependant, les contraintes de la chaîne d'approvisionnement en inspecteurs certifiés tempèrent l'évolutivité à court terme.

Le Moyen-Orient et l'Afrique émergent comme des points focaux pour l'inspection des héliostats, où les environnements désertiques posent des défis à l'étalonnage des capteurs et à la mitigation de la poussière. L'Amérique latine affiche une adoption modérée à mesure que les clusters éoliens brésiliens et chiliens arrivent à maturité. Les agences de financement international et les banques de développement stipulent désormais des plans de maintenance structurés, stimulant indirectement l'adoption de l'inspection NDT. Les partenariats interrégionaux facilitent le transfert des meilleures pratiques, avec la Commission Électrotechnique Internationale et l'Agence Internationale pour les Énergies Renouvelables servant de vecteurs de connaissances.

Paysage Concurrentiel

Le marché de l'inspection NDT des pales éoliennes et solaires reste modérément fragmenté. Des entreprises de niche en analyse par drones, des sociétés d'inspection industrielle traditionnelles et des start-ups de robotique se disputent les contrats. La consolidation s'accélère - l'acquisition de Rope Robotics par MISTRAS Group en mai 2025 souligne une tendance au regroupement de l'expertise sectorielle avec des plateformes autonomes. Les alliances stratégiques, telles que celle de SkySpecs avec GE Renewable Energy, intègrent l'analyse par intelligence artificielle directement dans les suites de surveillance des équipementiers, fidélisant les abonnements récurrents aux données.

Les feuilles de route technologiques s'orientent vers des charges utiles multi-capteurs offrant un retour sur investissement quantifiable. Les prestataires proposant des certifications de qualité ISO 9001 et de sécurité ISO 45001 bénéficient d'avantages lors des appels d'offres auprès des services publics et des assureurs. La capacité à opérer par tous les temps est une différenciation clé, incitant Aerones et BladeBUG à orienter les financements de capital-risque vers l'endurance par vents forts et les fonctionnalités de dégivrage. Pendant ce temps, les équipementiers de capteurs collaborent avec les fabricants de pales pour intégrer des fibres de surveillance de la santé, créant une demande après-vente pour les tableaux de bord d'analyse.

La concurrence par les prix persiste pour les inspections visuelles banalisées, mais les services ultrasoniques avancés et les déploiements de capteurs commandent des marges premium. Les nouveaux entrants sur le marché se concentrant uniquement sur l'accès manuel par corde font face à des opportunités réduites à mesure que l'automatisation pénètre même les parcs vieillissants. Les entreprises capables de couvrir l'intégralité du cycle de maintenance — inspection, analyse et réparation in situ — sont les mieux positionnées pour capter de la valeur à mesure que les propriétaires pivotent vers des contrats basés sur la performance.

Leaders du Secteur de l'Inspection NDT des Pales Éoliennes et Solaires

MISTRAS Group

Eddyfi Technologies

SkySpecs

BladeBUG

Aerones

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Aerones a obtenu un financement de série B de 15 millions USD pour développer sa plateforme de maintenance robotique pour les pales offshore, en mettant l'accent sur les capacités ultrasoniques par tous les temps.

- Août 2025 : SkySpecs a commencé à intégrer l'analyse par intelligence artificielle dans les éoliennes GE Renewable Energy pour permettre des tableaux de bord de santé des pales en temps réel.

- Juillet 2025 : Le robot grimpeur de BladeBUG a achevé des essais en mer du Nord sur des éoliennes de 15 MW, validant les inspections par vents de 25 m/s.

- Juin 2025 : Clobotics a levé 12 millions USD en série A pour adapter l'analyse visuelle par intelligence artificielle aux miroirs d'héliostats et pénétrer les marchés du Moyen-Orient.

Portée du Rapport Mondial sur le Marché de l'Inspection NDT des Pales Éoliennes et Solaires

| Contrôle par Ultrasons |

| Thermographie Infrarouge |

| Visuel (Haute Résolution / Intelligence Artificielle) |

| Shearographie |

| Émission Acoustique |

| Courants de Foucault |

| Systèmes à Base de Drones |

| Robots Grimpeurs |

| Équipes d'Accès par Corde avec Inspection NDT Portable |

| Tours d'Imagerie au Sol |

| Réseaux de Capteurs Embarqués |

| Pales d'Éoliennes |

| Pales d'Héliostats / Miroirs Solaires |

| Éolien Terrestre |

| Éolien Offshore |

| Solaire à Grande Échelle |

| Solaire Distribué |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technique d'Inspection | Contrôle par Ultrasons | ||

| Thermographie Infrarouge | |||

| Visuel (Haute Résolution / Intelligence Artificielle) | |||

| Shearographie | |||

| Émission Acoustique | |||

| Courants de Foucault | |||

| Par Plateforme d'Inspection | Systèmes à Base de Drones | ||

| Robots Grimpeurs | |||

| Équipes d'Accès par Corde avec Inspection NDT Portable | |||

| Tours d'Imagerie au Sol | |||

| Réseaux de Capteurs Embarqués | |||

| Par Type d'Actif | Pales d'Éoliennes | ||

| Pales d'Héliostats / Miroirs Solaires | |||

| Par Application | Éolien Terrestre | ||

| Éolien Offshore | |||

| Solaire à Grande Échelle | |||

| Solaire Distribué | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'inspection NDT des pales éoliennes et solaires en 2025 ?

Le marché s'établit à 650 millions USD en 2025 et devrait doubler d'ici 2030 à un CAGR de 13,61 %.

Quelle technique d'inspection est la plus largement utilisée pour les pales ?

Le contrôle par ultrasons est en tête avec une part de revenus de 42,5 % en 2024, grâce à sa précision pour la détection des défauts internes.

Pourquoi l'Asie-Pacifique est-elle dominante dans les inspections de pales ?

Les vastes installations d'éoliennes en Chine, ainsi que l'expansion des projets solaires au Japon et en Inde, confèrent à la région une part de 38,7 % et le CAGR le plus rapide de 15,3 %.

Qu'est-ce qui motive le passage aux inspections autonomes ?

Les réglementations exigent des audits certifiés, tandis que les opérateurs cherchent à minimiser les temps d'arrêt, rendant les drones à intelligence artificielle et les capteurs embarqués de plus en plus attractifs.

Quelle catégorie de plateforme connaît la croissance la plus rapide ?

Les réseaux de capteurs embarqués devraient se développer à un CAGR de 18,2 % à mesure que les propriétaires adoptent la surveillance continue de la santé des pales.

Dernière mise à jour de la page le: