Tamanho e Participação do Mercado de Inspeção Visual (VT)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

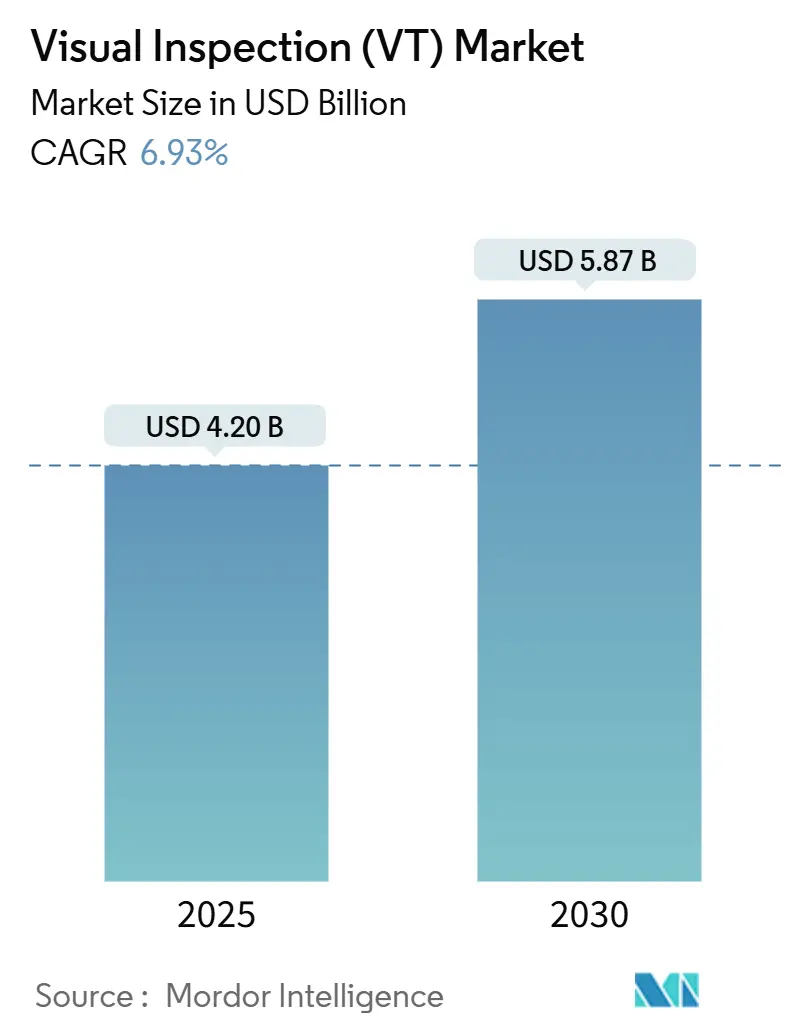

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.93% CAGR |

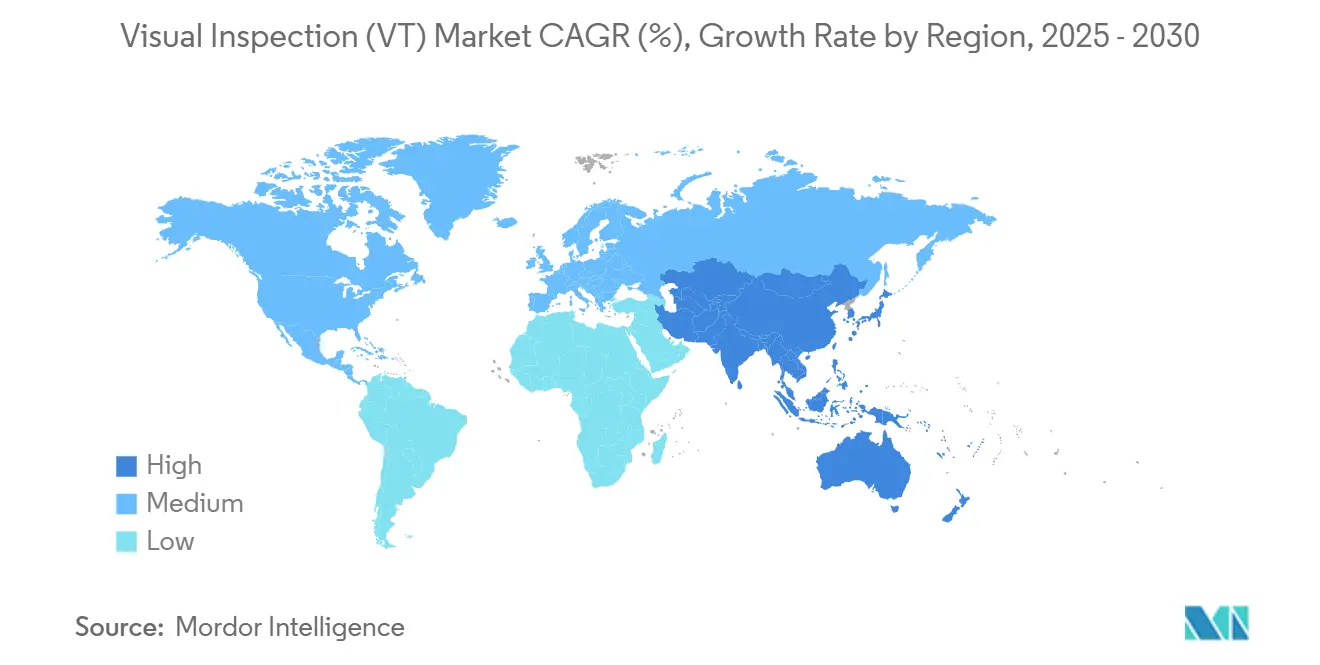

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

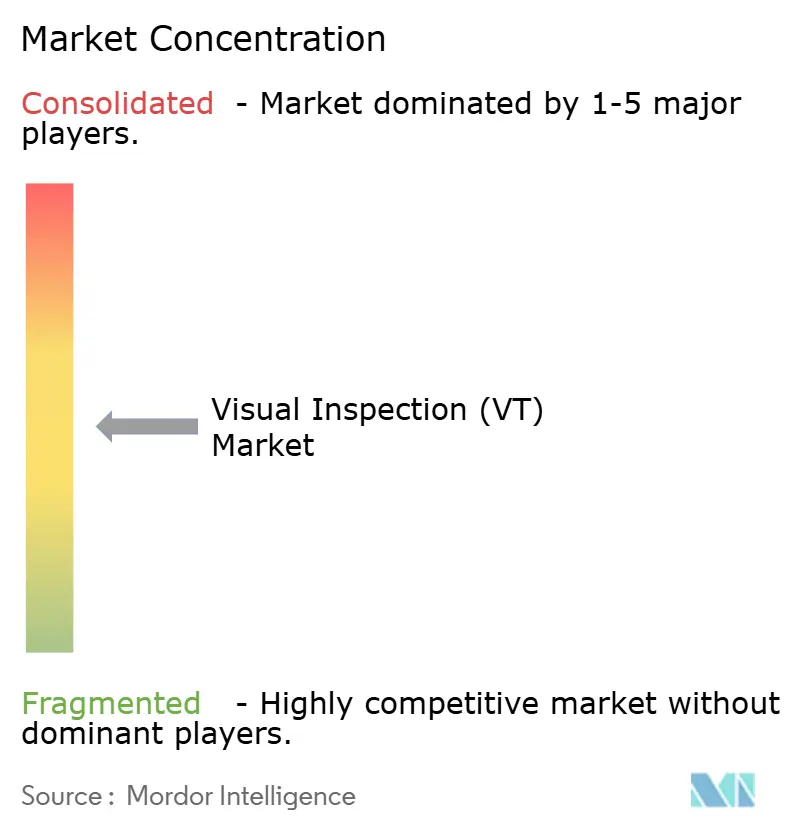

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção Visual (VT) por Mordor Intelligence

O tamanho do mercado de inspeção visual atingiu USD 4,20 bilhões em 2025 e está previsto para crescer até USD 5,87 bilhões até 2030, registrando um CAGR de 6,93%. A integração contínua da inteligência artificial nos ensaios não destrutivos impulsiona essa expansão ao aprimorar a precisão na detecção de defeitos, reduzir os ciclos de inspeção e viabilizar a manutenção preditiva. A demanda é reforçada por regulamentações obrigatórias de qualidade nos setores aeroespacial e de defesa, pelo aumento dos investimentos em reabilitação de infraestrutura e pelo esforço da indústria manufatureira em automatizar tarefas intensivas em mão de obra. À medida que as tarefas de inspeção migram de métodos manuais para sistemas de visão guiados por inteligência artificial, os fornecedores competem em inteligência de software, conectividade e capacidade de entregar soluções completas de fluxo de trabalho. O mercado de inspeção visual se beneficia ainda da expansão dos ativos de energia renovável e do enrijecimento dos requisitos de auditoria ambiental, social e de governança (ESG), que favorecem abordagens de inspeção contínuas e ricas em dados.

Principais Conclusões do Relatório

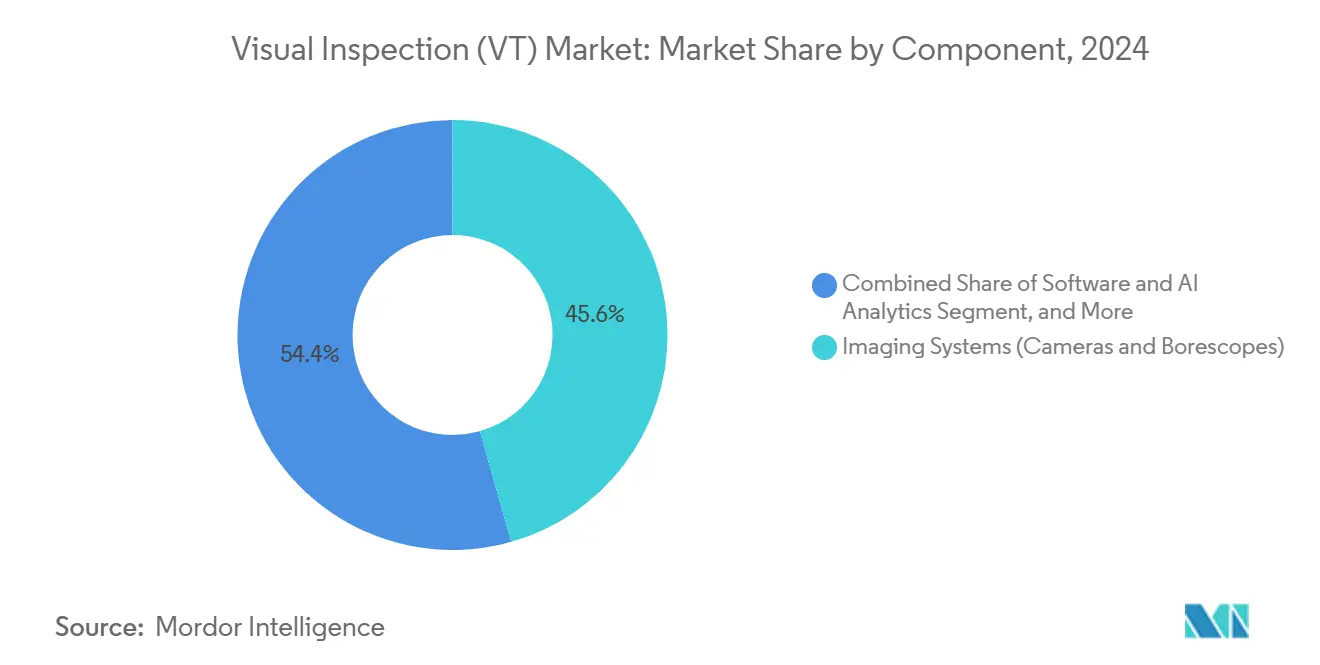

- Por componente, os sistemas de imagem detinham 45,6% da participação do mercado de inspeção visual em 2024, enquanto software e análises de inteligência artificial estão projetados para registrar um CAGR de 11,3% até 2030.

- Por portabilidade, os equipamentos portáteis e manuais representaram 46,1% do tamanho do mercado de inspeção visual em 2024; enquanto isso, as soluções automatizadas e robóticas estão projetadas para avançar a um CAGR de 13,7% até 2030.

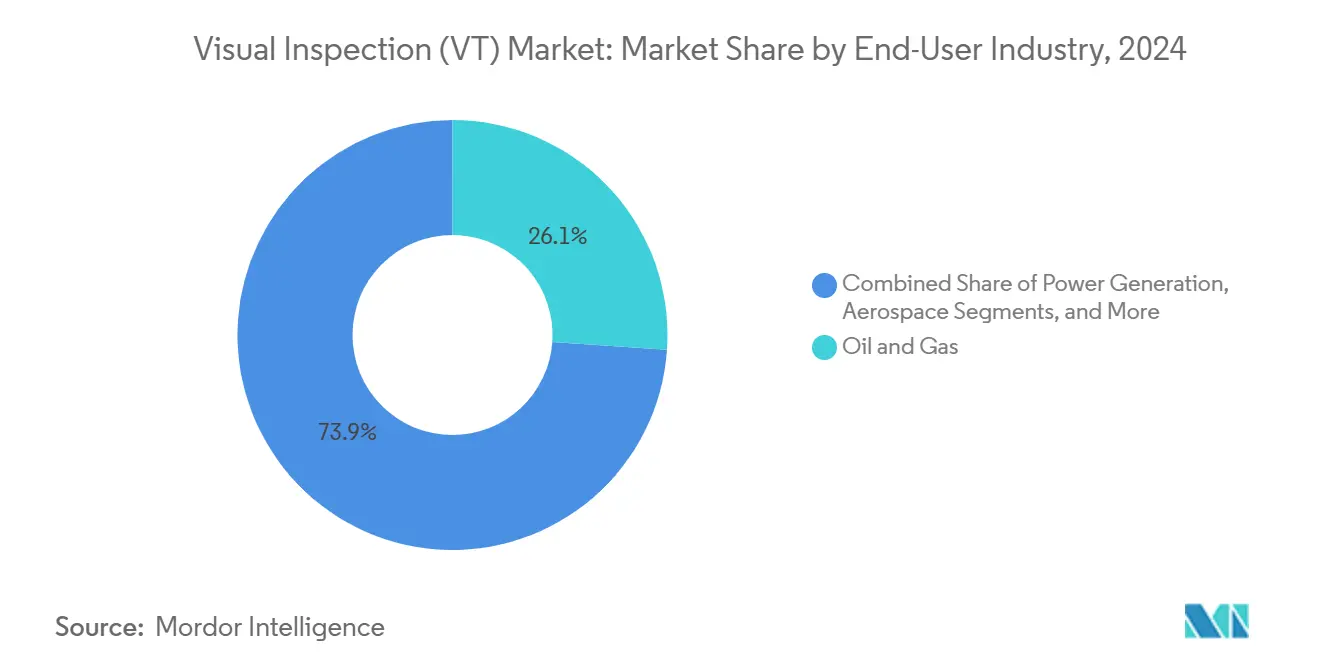

- Por setor de usuário final, o setor de petróleo e gás liderou com uma participação de receita de 26,1% em 2024, enquanto o setor automotivo e de transporte está previsto para expandir a um CAGR de 10,5% até 2030.

- Por geografia, a região Ásia-Pacífico capturou 36,2% das receitas de 2024 e está projetada para crescer a um CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Inspeção Visual (VT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de normas de END em petróleo e gás | +1.2% | Global – Oriente Médio, América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de segurança e qualidade em aeroespacial e defesa | +1.8% | América do Norte, Europa e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Demanda por inspeção automatizada para redução de custos de mão de obra | +2.1% | Global – Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Gastos com manutenção de infraestrutura envelhecida | +1.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reconhecimento de defeitos por inteligência artificial em microeletrônica | +1.7% | Núcleo Ásia-Pacífico, expansão para América do Norte | Médio prazo (2 a 4 anos) |

| Auditorias ESG de fazendas solares e eólicas | +0.9% | Europa, América do Norte, Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Normas de END em Petróleo e Gás

A API RP 574 e diretrizes comparáveis agora prescrevem inspeção visual aprimorada para vasos de pressão e dutos, levando os operadores de energia a investir em câmeras apoiadas por drones, robôs rastreadores e análises habilitadas por inteligência artificial que reduzem os custos de inspeção offshore em até 60%.[1]Instituto Americano do Petróleo, "API RP 574 – Práticas de Inspeção para Componentes de Sistemas de Tubulação," api.org A adoção é mais forte em regiões com extensa quilometragem de dutos, onde a análise de imagens em tempo real mitiga o risco de vazamentos durante operações em funcionamento. Plataformas automatizadas suportam atmosferas perigosas e eliminam a exposição de acesso por corda, alinhando-se aos padrões de segurança dos operadores. À medida que a radiografia digital e o mapeamento visual convergem, as equipes de manutenção podem priorizar reparos durante janelas de parada apertadas, garantindo conformidade regulatória e minimizando interrupções no fornecimento.

Regulamentações Rigorosas de Segurança e Qualidade em Aeroespacial e Defesa

As regras da Administração Federal de Aviação e as normas de defesa aliadas agora exigem limiares de detecção de defeitos que superam a capacidade humana para asas compostas, suportes fabricados por manufatura aditiva e peças de turbinas de alta temperatura. Sistemas de visão automatizados integrados com inteligência artificial aumentam a precisão na identificação de falhas em 40% e reduzem as rejeições falsas, impulsionando diretamente o rendimento nas linhas de montagem de aeronaves. Os contratantes que obtêm aprovação NADCAP se beneficiam de rastreabilidade completa e controle estatístico de processo, o que, por sua vez, reduz os ciclos de certificação. Os conjuntos de dados resultantes alimentam modelos preditivos que alertam as equipes de manutenção sobre o início de trincas muito antes das verificações programadas, aumentando a disponibilidade das aeronaves e reduzindo os custos de tempo de inatividade não programado.

Demanda por Inspeção Automatizada para Redução de Custos de Mão de Obra

Trinta por cento dos especialistas certificados em ensaios visuais têm mais de 55 anos, criando uma lacuna global de talentos que incentiva o uso da automação.[2]Sociedade Americana para Ensaios Não Destrutivos, "Desenvolvimento de Força de Trabalho em END e Normas de Certificação," asnt.org Células automatizadas de nível básico, com preços a partir de USD 30.000, alcançam um retorno em 18 a 24 meses por meio da redução de pessoal por turno e de decisões consistentes de aprovação/reprovação. Produtores de eletrônicos e automotivos de alto volume relatam operação ininterrupta sem os erros relacionados à fadiga inerentes aos inspetores humanos. Sistemas conectados à nuvem preenchem painéis empresariais com métricas de rendimento na primeira passagem, capacitando os gerentes de planta a corrigir desvios de processo em seu sinal mais precoce e evitar sucata dispendiosa.

Gastos com Manutenção de Infraestrutura Envelhecida

A Sociedade Americana de Engenheiros Civis estima USD 2,6 trilhões em investimentos em infraestrutura nos Estados Unidos até 2029, parte dos quais tem como alvo a inspeção avançada de pontes, túneis e ativos de energia. Equipamentos de visão guiados por inteligência artificial montados em rastreadores autônomos agora detectam lascas de concreto e pites de corrosão com precisão milimétrica, apoiando programas de extensão da vida útil de ativos baseados em dados. As concessionárias empregam sistemas semelhantes para escanear pás de turbinas e transformadores, prevenindo falhas catastróficas e aumentando a resiliência da rede elétrica. Quando combinadas com gateways de IoT, essas plataformas permitem o monitoramento contínuo da saúde estrutural, transformando o orçamento de reparos reativos para manutenção proativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados em ensaios visuais | -0.8% | Global – América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alto custo de sistemas de inspeção robótica | -1.1% | Global – mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com responsabilidade de dados em dispositivos conectados à nuvem | -0.6% | Global – varia por regulamentação | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de sensores de imagem | -0.9% | Global – polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados em Ensaios Visuais

Dois terços dos inspetores de Nível III se aproximam da aposentadoria em dez anos, superando o ingresso de graduados e inflacionando as folhas de pagamento para os talentos remanescentes. A verificação complexa de soldas ainda requer julgamento especializado, o que significa que os prestadores de serviços devem equilibrar a supervisão humana com a automação. Os atrasos no recrutamento prolongam os cronogramas dos projetos, e alguns contratantes de médio porte recusam licitações por insuficiência de pessoal. O financiamento expandido de programas de formação e os programas de mentoria remota foram iniciados, mas a escassez de mão de obra no curto prazo persiste.

Alto Custo de Sistemas de Inspeção Robótica

Células de visão robótica completas custam entre USD 100.000 e USD 750.000 antes do licenciamento de software e da integração de linha, um obstáculo para pequenos fabricantes.[3]Cognex Corporation, "Análise de Retorno sobre Investimento em Automação Industrial e Estudos de Caso," cognex.com O custo total de propriedade praticamente dobra em cinco anos quando contratos de manutenção, peças de reposição e retreinamento de operadores são considerados. A escassez de semicondutores prolongou os prazos de entrega, forçando os compradores a adiar despesas de capital. Onde o mix de produtos varia, os operadores hesitam porque a reimplantação de robótica com ferramental fixo requer suporte de engenharia externo, o que atrasa ainda mais o retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – A Inteligência de Software Impulsiona a Evolução do Hardware

Software e análises de inteligência artificial estão projetados para crescer a um CAGR de 11,3% até 2030, enquanto o hardware de imagem deve reter a maior participação em 2024, com 45,6%. O mercado de inspeção visual depende de redes neurais convolucionais que aprendem automaticamente as classes de defeitos, permitindo que os fabricantes reconfigurem as regras de inspeção sem tempo de inatividade de codificação. Atualizações de iluminação com LEDs de alta potência aprimoram a detecção de bordas em materiais de baixo contraste. A demanda por acessórios e consumíveis permanece estável, pois lentes, cabos e alvos de calibração requerem substituição periódica. Serviços que agrupam aluguel de sistemas, análise de dados e capacitação de operadores geram receita por assinatura, compensando as barreiras de capital para compradores sensíveis a custos.

A GE Aviation reduziu o tempo de inspeção de pás de turbinas de 45 minutos para 3 minutos utilizando uma plataforma de visão por inteligência artificial, alcançando uma precisão de detecção de 99,8%. A análise hospedada na nuvem distribui atualizações de modelos para múltiplas plantas durante a noite, padronizando as métricas de qualidade em todo o mundo. Tais capacidades permitem que o tamanho do mercado de inspeção visual para assinaturas de software supere a receita de hardware após 2028. Os fornecedores se diferenciam por meio de APIs abertas que se integram a sistemas de execução de manufatura e pilhas de IoT industrial, garantindo portabilidade de dados e segurança cibernética em nível empresarial.

Por Portabilidade – A Automação Transforma a Economia da Inspeção

Os dispositivos portáteis e manuais representaram 46,1% da receita de 2024, pois as equipes de campo dependem de câmeras leves, borescópios e tablets. No entanto, as estações automatizadas e robóticas estão projetadas para expandir a um CAGR de 13,7% até 2030. A robótica elimina riscos de segurança em ambientes nucleares, petroquímicos e de espaços confinados, permitindo operações de 24 horas sem fadiga. Os robôs aéreos da Voliro, implantados por meio de parcerias com os três maiores prestadores de serviços de END dos Estados Unidos, concluem levantamentos de chaminés de queima e tanques de armazenamento até dez vezes mais rápido do que as equipes de acesso por corda.

As máquinas estacionárias de bancada se destacam na montagem de eletrônicos e dispositivos médicos, onde a repetibilidade posicional supera a destreza humana. As células automatizadas combinam cada vez mais sensores ópticos, ultrassônicos e térmicos para gerar conjuntos de dados multimodais em uma única varredura. As unidades manuais evoluem por meio de links 5G que transferem imagens para servidores de borda para análise por inteligência artificial em tempo quase real, combinando portabilidade com visibilidade de dados em toda a empresa.

Por Setor de Usuário Final – A Eletrificação Automotiva Acelera a Demanda

Petróleo e gás representou 26,1% da receita de 2024, mas automotivo e transporte devem registrar a taxa de crescimento mais rápida, de 10,5%, até 2030. A produção de baterias e motores elétricos introduz critérios de defeitos microscópicos que a visão autônoma atende de forma consistente. A planta da BMW em Spartanburg retreinou modelos de inteligência artificial para novos componentes de veículos elétricos em 48 horas, em comparação com seis semanas sob sistemas baseados em regras, demonstrando a agilidade crítica para a manufatura flexível.

Aeroespacial, defesa e geração de energia sustentam gastos acima da média devido a mandatos de segurança. A fabricação de eletrônicos requer óptica de resolução sub-micrométrica combinada com algoritmos de inteligência artificial que superam as capacidades dos inspetores humanos na detecção de falhas em nível de chip. O setor naval e de construção naval migra para inspeção por drones para limitar o tempo de inatividade em dique seco, enquanto a mineração busca câmeras portáteis robustecidas para a integridade de correias transportadoras de minério.

Análise Geográfica

A Ásia-Pacífico capturou 36,2% da receita de 2024 e está prevista para crescer a um CAGR de 8,4% até 2030. O esforço da China para mitigar o aumento dos custos de mão de obra acelera a adoção de células totalmente automatizadas em linhas de eletrônicos e eletrodomésticos. O Japão aproveita a robótica de precisão em plantas automotivas e de semicondutores, estimulando os fornecedores domésticos a desenvolver módulos avançados de óptica e iluminação. Os corredores industriais da Índia estão investindo em visão assistida por inteligência artificial para atender aos mandatos de qualidade de exportação e superar a escassez de técnicos.

A América do Norte ocupa o segundo lugar, impulsionada pelas demandas de certificação aeroespacial e pela infraestrutura de energia de xisto que depende do mapeamento da integridade de dutos. O tamanho do mercado de inspeção visual na região se beneficia do financiamento de pesquisa e desenvolvimento de defesa direcionado a drones enxame autônomos para levantamento de grandes áreas. A Europa enfatiza a conformidade com ESG, implantando visão por inteligência artificial em pás de turbinas eólicas e fazendas solares para documentar métricas de sustentabilidade. O Oriente Médio e a África estão expandindo sua capacidade de exportação de petróleo e erguendo fotovoltaicos em escala de utilidade, necessitando de visão remota em ambientes desérticos severos. A América do Sul está modernizando gradualmente suas ferrovias de mineração e plataformas offshore, importando equipamentos de inspeção robótica completos que podem suportar climas marinhos corrosivos.

Cenário Competitivo

O mercado de inspeção visual permanece moderadamente fragmentado, com os principais players detendo participações na faixa intermediária, enquanto especialistas de nicho prosperam por meio da inovação em software. Olympus e Baker Hughes estão impulsionando plataformas multissensores que combinam módulos visuais, ultrassônicos e de correntes parasitas para certificações aeroespaciais. Cognex integra software de aprendizado profundo em câmeras inteligentes que se adaptam à iluminação variável em linhas de montagem de alto mix. A aquisição de USD 300 milhões da divisão de Tecnologias de Inspeção da Evident pela Wabtec dobrou sua receita de inspeção digital endereçável e ampliou o acesso a clientes ferroviários e de mineração.[4]Wabtec Corporation, "Aquisição da Divisão de Tecnologias de Inspeção da Evident," wabtec.com

As startups focam em análises nativas da nuvem, treinamento de modelos sem código e preços por assinatura que reduzem os limiares de entrada. As parcerias proliferam: fabricantes de equipamentos de END tradicionais licenciam propriedade intelectual de inteligência artificial para acelerar a entrega do roteiro, enquanto empresas de inteligência artificial buscam parceiros de hardware para validar a inferência em tempo real no dispositivo. Os fornecedores se diferenciam oferecendo designs de arquitetura aberta, permitindo que os usuários finais adicionem facilmente algoritmos de terceiros e evitem a dependência de fornecedor. À medida que os órgãos de conformidade refinam as normas ISO 9712 e ASNT SNT-TC-1A, os fornecedores devem certificar tanto os equipamentos quanto os protocolos de governança de dados para garantir contratos empresariais.

Líderes do Setor de Inspeção Visual (VT)

Olympus Corporation

Baker Hughes Company (Waygate Technologies)

Eddyfi Technologies Inc.

MISTRAS Group Inc.

Zetec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Wabtec Corporation concluiu a aquisição de USD 300 milhões da divisão de Tecnologias de Inspeção da Evident, expandindo as capacidades de inteligência digital em ativos ferroviários e de mineração.

- Junho de 2025: O Nordic Inspekt Group concordou em adquirir a NDT Inspection and Consulting Oy e a Ropetech Oy por EUR 10 milhões (USD 11,3 milhões), fortalecendo a capacidade de ensaios nos países nórdicos.

- Abril de 2025: O MISTRAS Group lançou o MISTRAS Data Solutions, unificando as plataformas de software PCMS® e New Century Software sob um único guarda-chuva de serviços digitais.

- Março de 2025: A Testia concluiu a integração da InFactory Solutions, adicionando inspeção automatizada ao seu portfólio de automação de produção.

Escopo do Relatório Global do Mercado de Inspeção Visual (VT)

| Sistemas de Imagem (Câmeras e Borescópios) |

| Iluminação e Óptica |

| Software e Análises de Inteligência Artificial |

| Acessórios e Consumíveis |

| Serviços (Inspeção, Aluguel, Treinamento) |

| Portátil / Manual |

| Estacionário / Bancada |

| Automatizado / Robótico |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Sistemas de Imagem (Câmeras e Borescópios) | |

| Iluminação e Óptica | ||

| Software e Análises de Inteligência Artificial | ||

| Acessórios e Consumíveis | ||

| Serviços (Inspeção, Aluguel, Treinamento) | ||

| Por Portabilidade | Portátil / Manual | |

| Estacionário / Bancada | ||

| Automatizado / Robótico | ||

| Por Setor de Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Aeroespacial | ||

| Defesa | ||

| Automotivo e Transporte | ||

| Manufatura e Engenharia Pesada | ||

| Construção e Infraestrutura | ||

| Químico e Petroquímico | ||

| Naval e Construção Naval | ||

| Eletrônicos e Semicondutores | ||

| Mineração | ||

| Dispositivos Médicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de inspeção visual até 2030?

O mercado está projetado para expandir a um CAGR de 6,93% de 2025 a 2030.

Qual categoria de componente está crescendo mais rapidamente?

Software e análises de inteligência artificial lideram o crescimento, avançando a um CAGR de 11,3% até 2030, à medida que os fabricantes priorizam o reconhecimento inteligente de defeitos.

Por que a Ásia-Pacífico é o principal mercado regional?

A densidade de eletrônicos, a rápida adoção de automação e a expansão de infraestrutura impulsionam a região Ásia-Pacífico a uma participação de receita de 36,2% em 2024, com a região crescendo a um CAGR de 8,4%.

Como a automação reduz os custos de mão de obra na inspeção visual?

As células automatizadas de nível básico oferecem um retorno em 18 a 24 meses ao eliminar turnos manuais e fornecer decisões consistentes de aprovação/reprovação ininterruptas.

Qual setor de usuário final se expandirá mais rapidamente?

O setor automotivo e de transporte está previsto para registrar um CAGR de 10,5% devido às rigorosas demandas de qualidade para a produção de componentes de baterias e veículos autônomos.

Página atualizada pela última vez em: