Tamanho e Participação do Mercado de Glúten de Trigo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

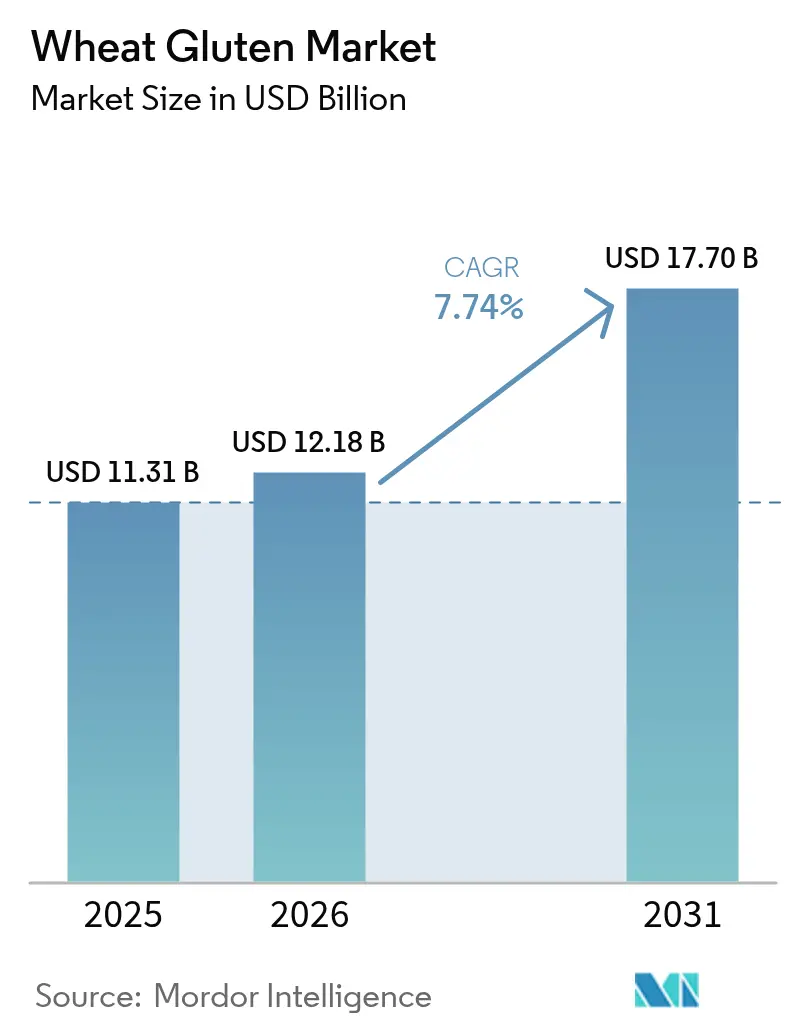

| Tamanho do Mercado (2026) | 12.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glúten de Trigo por Mordor Intelligence

O tamanho do mercado de glúten de trigo deve crescer de USD 11,31 bilhões em 2025 para USD 12,18 bilhões em 2026 e está previsto para atingir USD 17,7 bilhões até 2031 a um CAGR de 7,74% no período de 2026-2031. A crescente demanda por proteínas de origem vegetal, o consumo sustentado de panificação e as reformulações de rótulo limpo estão expandindo a base de clientes endereçável e elevando os preços médios de venda. As marcas de análogos de carne estão ampliando os lançamentos globais, aproveitando a viscoelasticidade do glúten de trigo para imitar a textura da proteína animal. As formulações líquidas ganham espaço em linhas de produção automatizadas, enquanto as variantes orgânicas obtêm prêmios de prateleira nos canais de alimentos naturais. A crescente adoção do glúten de trigo em produtos de nutrição esportiva e suplementos proteicos fortalece ainda mais o crescimento do mercado. O foco dos fabricantes de alimentos em alternativas proteicas sustentáveis e econômicas continua impulsionando o consumo de glúten de trigo em diversas aplicações. No lado da oferta, as atualizações tecnológicas na extração de proteínas, aliadas ao status GRAS da FDA[1]Fonte: FDA, "Inventário de Notificações GRAS," fda.gov, aumentam os rendimentos de processamento e a segurança regulatória. A fragmentação moderada permite que tanto as multinacionais quanto os especialistas em ingredientes compitam por meio de personalização funcional, credenciais de sustentabilidade e estratégias de fornecimento regional.

Principais Conclusões do Relatório

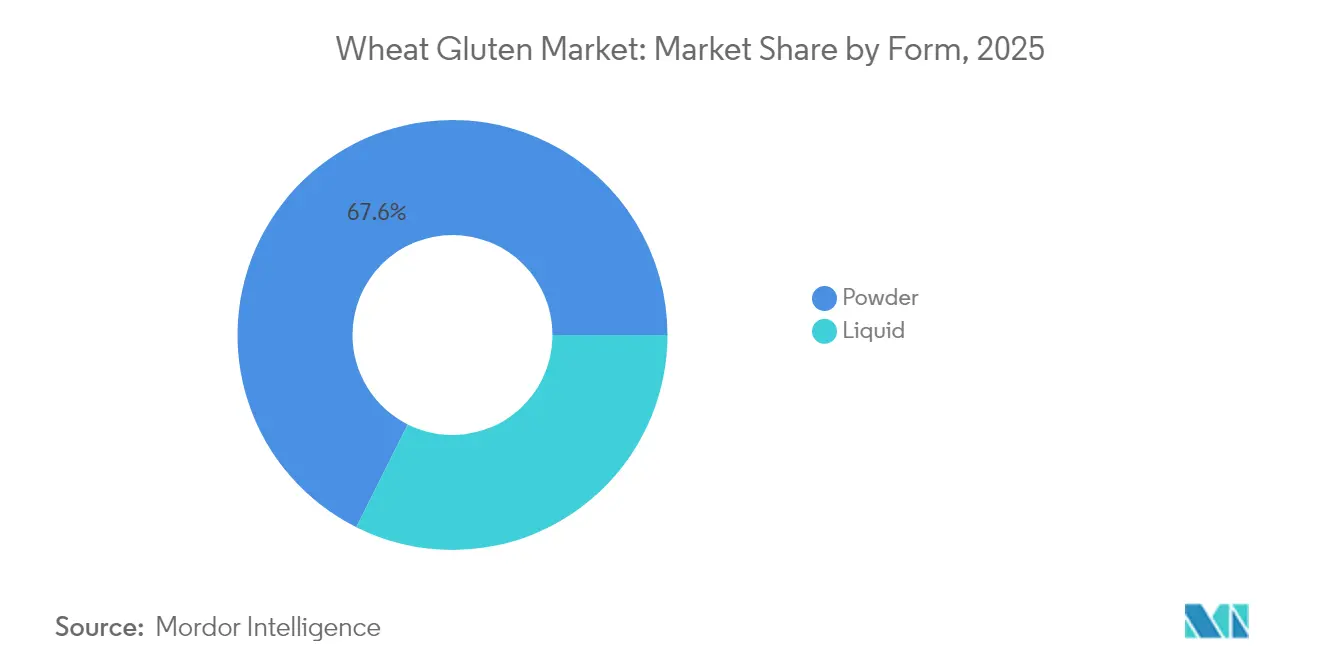

- Por forma, o pó detinha 67,62% da participação do mercado de glúten de trigo em 2025 e o líquido está projetado para expandir a um CAGR de 9,62% até 2031.

- Por natureza, os produtos convencionais retinham 89,12% do tamanho do mercado de glúten de trigo em 2025, enquanto o orgânico deve crescer a um CAGR de 10,06%.

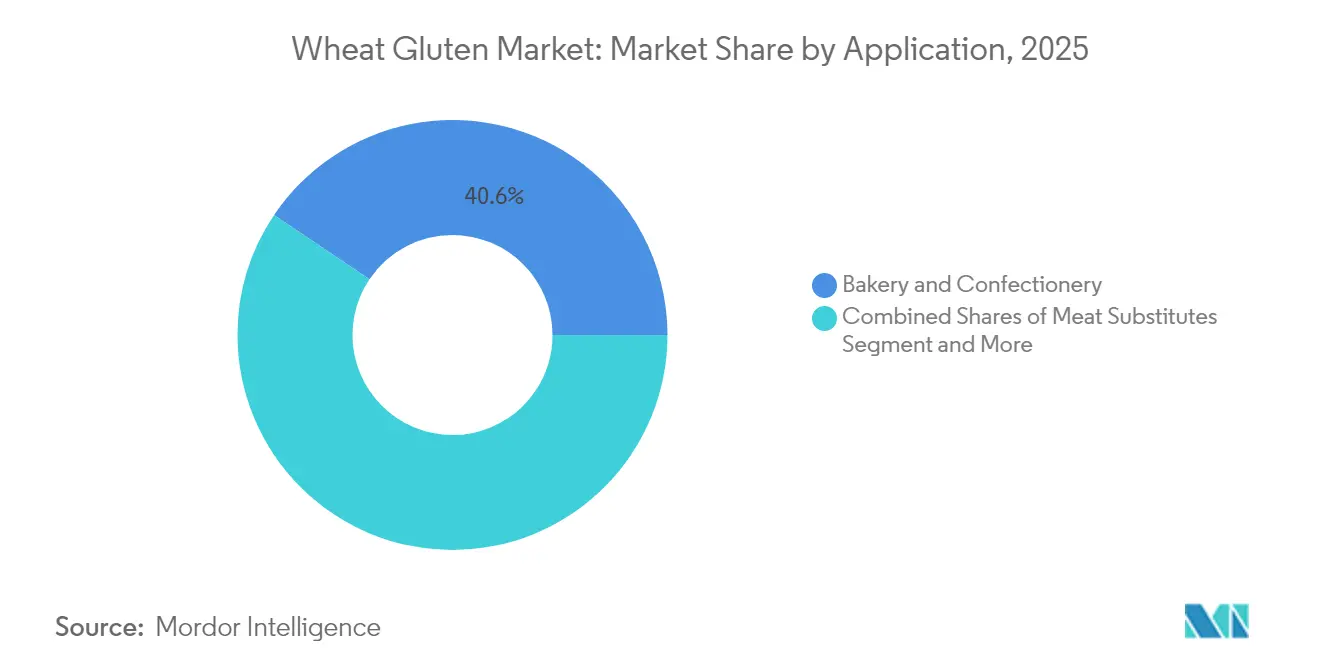

- Por aplicação, panificação e confeitaria capturaram 40,58% do tamanho do mercado de glúten de trigo em 2025; os substitutos de carne registrarão o CAGR mais rápido de 9,88%.

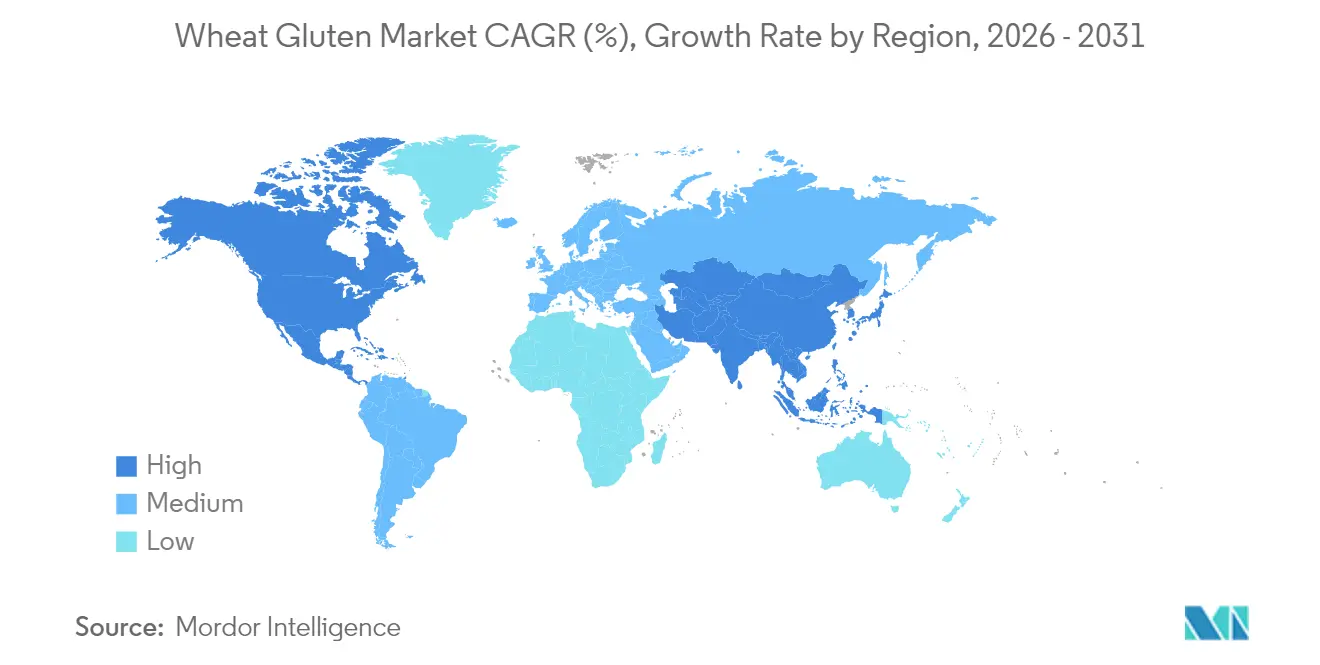

- Por geografia, a América do Norte liderou com 34,12% de participação no mercado de glúten de trigo em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 9,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Glúten de Trigo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda em Panificação e Confeitaria por Resistência e Textura da Massa | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Propriedades Funcionais Superiores em Diversas Aplicações Alimentares | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Produtos Alimentares de Origem Vegetal e Alto Teor Proteico | +2.1% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tendência de Enriquecimento Proteico em Alimentos e Bebidas Embalados | +1.3% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das Tendências de Rótulo Limpo e Ingredientes Naturais | +1.0% | América do Norte e União Europeia principalmente | Médio prazo (2-4 anos) |

| Crescente Conscientização sobre o Glúten de Trigo como Fonte Proteica Econômica | +0.9% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda em Panificação e Confeitaria por Resistência e Textura da Massa

As padarias comerciais dependem das propriedades viscoelásticas do glúten de trigo para manter um desempenho consistente da massa em diferentes qualidades de farinha e condições de processamento. O crescente mercado de pães artesanais e especiais aumenta a demanda, pois os padeiros buscam manter as características tradicionais de fermentação enquanto otimizam a eficiência da produção. O foco do setor em formulações de rótulo limpo aumentou o uso do glúten de trigo, particularmente em misturas de farinha de trigo vermelho duro de primavera, que proporcionam melhor fortalecimento da massa em comparação com aditivos sintéticos. Isso permite que os fabricantes utilizem ingredientes reconhecíveis enquanto mantêm a qualidade do produto. O segmento de panificação premium se beneficia dessa tendência, pois texturas distintas geram margens mais elevadas, criando demanda contínua por isolados de proteína de trigo com propriedades funcionais específicas. A expansão das padarias industriais em mercados emergentes intensificou a necessidade de produtos padronizados de glúten de trigo para garantir qualidade uniforme do produto. Além disso, o aumento de consumidores preocupados com a saúde que buscam produtos de panificação enriquecidos com proteínas fortaleceu ainda mais a posição de mercado do glúten de trigo como fonte natural de proteína.

Propriedades Funcionais Superiores em Diversas Aplicações Alimentares

A composição proteica única do glúten de trigo, composta principalmente por subunidades de gliadina e glutenina, oferece elasticidade e capacidade de ligação à água incomparáveis que se estendem além das aplicações tradicionais para categorias alimentares emergentes. A capacidade do ingrediente de formar redes proteicas coesas o torna indispensável na produção de análogos de carne, onde proporciona a textura mastigável característica do seitan e outras proteínas de origem vegetal. Técnicas avançadas de processamento estão desbloqueando novas funcionalidades por meio da modificação de proteínas, com tratamentos de ácido cítrico e enzimáticos aprimorando a estabilidade da espuma e as propriedades mecânicas para aplicações especializadas, incluindo materiais de embalagem biodegradáveis. A estabilidade térmica e as propriedades de formação de filmes da proteína a posicionam como um ingrediente versátil em alimentos processados que requerem atributos texturais específicos, desde o reforço de massas até o espessamento de molhos. A família de isolados proteicos Arise da MGP Ingredients demonstra como modificações direcionadas podem otimizar as proteínas do trigo para sistemas de massa específicos, alcançando absorção de água aprimorada e tolerância à mistura que a farinha de trigo tradicional não consegue oferecer.

Crescente Demanda por Produtos Alimentares de Origem Vegetal e Alto Teor Proteico

A revolução das proteínas de origem vegetal está remodelando fundamentalmente os padrões de demanda por glúten de trigo, com as aplicações de substitutos de carne experimentando as maiores taxas de crescimento em todos os segmentos de mercado. A aceitação do consumidor de proteínas à base de trigo na nutrição atlética está se expandindo, com pesquisas identificando o trigo comum (Triticum aestivum) entre os 52 táxons vegetais mais frequentemente utilizados em produtos de nutrição esportiva, refletindo o crescente reconhecimento dos benefícios de desempenho das proteínas vegetais. Os marcos regulatórios nos mercados da Ásia-Pacífico estão acelerando a adoção, com a Agência de Alimentos de Singapura e a FSANZ da Austrália estabelecendo processos de aprovação simplificados para aplicações de proteínas novas que incluem alternativas à base de trigo. A relação custo-benefício da proteína em comparação com outras proteínas vegetais cria vantagens competitivas em mercados sensíveis ao preço, enquanto seu status GRAS estabelecido elimina barreiras regulatórias que restringem fontes de proteínas mais recentes. Os regulamentos da União Europeia que apoiam a comercialização de proteínas alternativas devem impulsionar ainda mais a inovação nas aplicações do glúten de trigo, particularmente em produtos híbridos que combinam múltiplas fontes de proteínas vegetais para perfis nutricionais aprimorados.

Tendência de Enriquecimento Proteico em Alimentos e Bebidas Embalados

Os fabricantes de alimentos estão incorporando cada vez mais o glúten de trigo em produtos embalados convencionais para atender às demandas dos consumidores por maior teor proteico sem comprometer os perfis de sabor ou textura. O perfil de sabor neutro e a excelente solubilidade do ingrediente o tornam particularmente adequado para a fortificação de bebidas, onde outras proteínas vegetais frequentemente criam características sensoriais indesejáveis. As aplicações de farinha de trigo texturizada em tecnologia de panificação demonstram como o enriquecimento proteico pode simultaneamente melhorar o valor nutricional e a funcionalidade do produto. A tendência se estende além das categorias alimentares tradicionais para alimentos de conveniência e snacks, onde as propriedades aglutinantes do glúten de trigo permitem a fortificação proteica sem comprometimentos estruturais. O apoio regulatório por meio do reconhecimento da FDA do glúten de trigo como suplemento nutritivo facilita a adoção generalizada em categorias alimentares, enquanto as vantagens de escalabilidade de fabricação em relação a fontes de proteínas mais recentes garantem uma implementação econômica para produtos de mercado de massa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doença Celíaca e Intolerância ao Glúten | -1.4% | Global, maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Trigo e Interrupções na Cadeia de Suprimentos | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias Rigorosas e Requisitos de Rotulagem | -0.6% | União Europeia, América do Norte principalmente | Médio prazo (2-4 anos) |

| Presença de Alternativas Viáveis | -0.8% | Global, concentrado em segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Celíaca e Intolerância ao Glúten

A doença celíaca afeta a população global, com taxas de prevalência mais elevadas entre parentes de primeiro grau e certos grupos étnicos, criando uma exclusão de mercado significativa e crescente para produtos de glúten de trigo. De acordo com o Ministério da Saúde, o número de indivíduos afetados pela doença celíaca na Itália em 2023 foi: Lombardia-49.278, Lácio-26.854, Campânia-25.266, e assim por diante. O crescente reconhecimento e as taxas de diagnóstico da condição, particularmente em regiões em transição para dietas à base de trigo, estão expandindo a base de consumidores sem glúten além dos indivíduos diagnosticados clinicamente para incluir aqueles com sensibilidade percebida ao glúten. De acordo com o IfD Allensbach, o número de pessoas na Alemanha que compraram produtos sem glúten nos últimos 14 dias entre 2021 e 2023 aumentou de 2,03 milhões em 2021 para 2,16 milhões em 2023. O ônus econômico da doença celíaca, incluindo custos de saúde e restrições alimentares, cria demanda sustentada por alternativas sem glúten que competem diretamente com as aplicações do glúten de trigo.

Volatilidade do Preço do Trigo e Interrupções na Cadeia de Suprimentos

Os mercados globais de trigo enfrentam volatilidade persistente impulsionada por tensões geopolíticas, variabilidade climática e incertezas nas políticas comerciais que impactam diretamente os custos de produção e a disponibilidade do glúten de trigo. As projeções do Departamento de Agricultura dos Estados Unidos indicam preços do trigo com média de USD 265 por tonelada métrica em 2025-2026, representando pressão contínua sobre os custos de insumos para os fabricantes de glúten de trigo, de acordo com os dados do Banco Mundial [2].Fonte: Departamento de Agricultura dos Estados Unidos, "Estimativas Mundiais de Oferta e Demanda Agrícola", usda.govA análise da cadeia de suprimentos revela que as relações estoque-uso do trigo, embora melhorando para 47% em 2025-2026 em comparação com as médias históricas, permanecem vulneráveis a choques de produção nas principais regiões produtoras de trigo, incluindo Rússia, Ucrânia e Austrália, de acordo com os dados do Departamento de Agricultura dos Estados Unidos [3]Fonte: Departamento de Agricultura dos Estados Unidos, "O Departamento de Agricultura dos Estados Unidos projeta preços abaixo da média para trigo, milho e sorgo no ano de comercialização 2025/26", www.usda.gov. A concentração da produção de glúten de trigo em regiões geográficas específicas amplifica os riscos da cadeia de suprimentos, com interrupções nos principais centros de processamento potencialmente afetando a disponibilidade global. Fatores de commodities agrícolas, incluindo a força do dólar americano, tensões geopolíticas e volatilidade climática, criam incerteza contínua para as estratégias de aquisição de glúten de trigo, forçando os fabricantes de alimentos a considerar fontes alternativas de proteínas com cadeias de suprimentos mais estáveis

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Segmento Líquido Ganha Impulso Apesar da Dominância do Pó no Mercado

Os requisitos especializados de processamento de alimentos estão impulsionando a adoção de glúten de trigo líquido a um CAGR de 9,62% até 2031, apesar de a forma em pó manter 67,62% de participação de mercado em 2025. O crescimento do segmento líquido reflete a crescente demanda por soluções proteicas prontas para uso em sistemas automatizados de produção de alimentos, onde a reconstituição do pó cria ineficiências de processamento e desafios de controle de qualidade. As padarias industriais favorecem particularmente o glúten de trigo líquido para operações de mistura contínua, onde a dispersão consistente de proteínas elimina a variabilidade associada à hidratação do pó e reduz os custos de mão de obra. A adoção do glúten de trigo líquido é ainda mais acelerada pelos fabricantes que buscam minimizar o tempo de inatividade da produção e melhorar a consistência de lote a lote em operações de grande escala.

O glúten de trigo em pó continua dominando por meio de vantagens de custo e estabilidade de armazenamento que se alinham com as práticas tradicionais de fabricação de alimentos, enquanto as formulações líquidas comandam preços premium devido aos requisitos especializados de processamento e vida útil mais curta. O segmento de pó se beneficia de redes de distribuição estabelecidas e infraestrutura de embalagem otimizada para o manuseio de ingredientes a granel, criando barreiras à expansão do segmento líquido em aplicações sensíveis ao preço. No entanto, as aplicações emergentes em produtos prontos para consumo e alimentos de conveniência favorecem formulações líquidas que se integram perfeitamente às linhas de produção existentes sem etapas de processamento adicionais. A dinâmica do mercado está mudando à medida que os fabricantes de alimentos priorizam cada vez mais a eficiência operacional em detrimento dos custos de matéria-prima, impulsionando o investimento em sistemas de manuseio de glúten de trigo líquido.

Por Natureza: O Crescimento Orgânico se Acelera em Meio às Demandas de Rótulo Limpo

O posicionamento de rótulo limpo impulsiona o crescimento do glúten de trigo orgânico a um CAGR de 10,06% até 2031, enquanto os produtos convencionais mantêm 89,12% de participação de mercado em 2025 por meio de cadeias de suprimentos estabelecidas e competitividade de custos. Os requisitos de certificação orgânica criam restrições de oferta que limitam a expansão do mercado, mas permitem estratégias de precificação premium que compensam as limitações de volume. O segmento orgânico se beneficia particularmente dos mercados europeus e norte-americanos, onde os marcos regulatórios apoiam as alegações orgânicas e a disposição dos consumidores de pagar prêmios por ingredientes certificados. A crescente preferência dos consumidores por produtos de rótulo limpo e orgânicos nessas regiões continua impulsionando os fabricantes em direção ao fornecimento de glúten de trigo orgânico, apesar das limitações de oferta.

O glúten de trigo convencional mantém a dominância por meio de aplicações em escala industrial onde a certificação orgânica oferece uma proposta de valor limitada, particularmente em ração animal e aplicações técnicas onde as propriedades funcionais superam o posicionamento orgânico. A análise da cadeia de suprimentos revela que as restrições na produção de trigo orgânico limitam a disponibilidade de ingredientes, criando desafios de aquisição para fabricantes de alimentos em grande escala que requerem volumes consistentes. A infraestrutura de processamento estabelecida e os sistemas de controle de qualidade do segmento convencional proporcionam vantagens de confiabilidade que os fornecedores orgânicos têm dificuldade em igualar em escalas comparáveis. A extensa rede global de produtores de trigo convencional garante uma cadeia de suprimentos estável que suporta a crescente demanda industrial por glúten de trigo.

Por Aplicação: Os Substitutos de Carne Impulsionam a Inovação Além do Domínio da Panificação

As aplicações de substitutos de carne emergem como o segmento de crescimento mais rápido a um CAGR de 9,88% até 2031, desafiando a dominância de 40,58% de participação de mercado da panificação e confeitaria em 2025. A adoção de proteínas de origem vegetal está remodelando fundamentalmente as prioridades de aplicação, com o seitan e os análogos de carne híbridos exigindo funcionalidade especializada de proteína de trigo que comanda preços premium em comparação com as aplicações tradicionais de panificação. O segmento se beneficia do apoio regulatório nos mercados da Ásia-Pacífico, onde processos de aprovação simplificados para proteínas alternativas aceleram o desenvolvimento de produtos e a entrada no mercado. A crescente preferência dos consumidores por fontes de proteínas de rótulo limpo e sustentáveis fortalece ainda mais a posição do glúten de trigo no segmento de origem vegetal.

As aplicações de panificação e confeitaria mantêm a liderança de mercado por meio de padrões de consumo estabelecidos e infraestrutura de processamento em escala industrial que cria custos de mudança para ingredientes alternativos. Outras aplicações, incluindo usos técnicos e materiais biodegradáveis, representam oportunidades nascentes onde as propriedades únicas do glúten de trigo criam vantagens de diferenciação em relação às fontes de proteínas convencionais. A versatilidade do glúten de trigo na melhoria da textura, retenção de umidade e vida útil continua impulsionando sua adoção em diversas aplicações alimentares.

Análise Geográfica

A América do Norte mantém a liderança de mercado com uma participação de 34,12% em 2025, apoiada por infraestrutura avançada de processamento de alimentos e alto consumo per capita de panificação que cria demanda sustentada por glúten de trigo em múltiplas aplicações. A região se beneficia de cadeias de suprimentos estabelecidas que conectam as principais áreas produtoras de trigo com instalações de processamento, enquanto os marcos regulatórios, incluindo o status GRAS da FDA para o glúten de trigo, facilitam a adoção generalizada em categorias alimentares. A consolidação de padarias industriais na América do Norte cria oportunidades para fornecedores especializados de proteína de trigo que podem atender aos requisitos de qualidade e consistência em grande escala que os processadores menores não conseguem igualar.

A Ásia-Pacífico emerge como a região de crescimento mais rápido a um CAGR de 9,44% até 2031, impulsionada pelo aumento do consumo de proteínas, pela expansão das populações de classe média e pela crescente adoção de padrões alimentares ocidentais na China, Índia e mercados do Sudeste Asiático, de acordo com os dados do Governo Australiano. Os marcos regulatórios em mercados-chave, incluindo Singapura e Austrália, estão estabelecendo processos de aprovação simplificados para proteínas alternativas que incluem aplicações à base de trigo, reduzindo as barreiras à entrada no mercado para produtos inovadores. Esses ambientes regulatórios favoráveis estão incentivando os fabricantes a desenvolver novos produtos à base de glúten de trigo, particularmente nos segmentos de substitutos de carne e alimentos enriquecidos com proteínas.

A Europa representa um mercado maduro com preferências estabelecidas por produtos orgânicos e de rótulo limpo que favorecem aplicações premium de glúten de trigo, enquanto a América do Sul e o Oriente Médio e África mostram potencial de crescimento emergente impulsionado pela expansão das indústrias de processamento de alimentos e pelo aumento do consumo de proteínas. A dinâmica do comércio regional, incluindo os impactos do Brexit e a harmonização regulatória da União Europeia, continua moldando o posicionamento competitivo, enquanto os mercados emergentes na América Latina e na África apresentam oportunidades de crescimento para soluções proteicas econômicas que o glúten de trigo pode fornecer de forma única. A crescente adoção de padrões alimentares ocidentais nessas regiões está acelerando ainda mais a demanda por glúten de trigo em diversas aplicações alimentares.

Panorama regulatório

Nos Estados Unidos, o glúten de trigo é reconhecido como Geralmente Seguro (GRAS) sob a norma 21 CFR 184.1322 para uso como fortalecedor de massa, suplemento nutricional, estabilizante, espessante e texturizante, sustentando ampla adoção em alimentos processados. A conformidade de rotulagem permanece uma restrição importante em torno das alegações de glúten: alimentos comercializados como "sem glúten" devem atender aos requisitos da FDA sob a norma 21 CFR 101.91, incluindo a aderência ao limite de 20 ppm e controles associados para ingredientes sujeitos a fermentação ou hidrólise.

Na União Europeia, o Regulamento de Execução (UE) nº 828/2014 da Comissão define limites voltados ao consumidor para alegações de glúten, com "sem glúten" estabelecido em no máximo 20 mg/kg e "muito baixo teor de glúten" em no máximo 100 mg/kg. Isso molda as práticas de formulação, testes e documentação para fabricantes que vendem para a UE. A política comercial também influencia o fornecimento: em junho de 2026, a Canada Border Services Agency iniciou uma investigação antidumping sobre o glúten de trigo originário ou exportado da Itália, Polônia e Reino Unido, após uma denúncia apresentada pela ADM Agri-Industries Co., criando uma consideração adicional de conformidade e fornecimento para compradores norte-americanos e exportadores europeus.

Análise da cadeia de valor

A cadeia de valor do glúten de trigo começa com o cultivo e a agregação do trigo, seguidos pela moagem para produzir fluxos de farinha que alimentam o processamento úmido, no qual o amido é separado e o glúten é lavado. Após a secagem, o ingrediente é moído e embalado como glúten de trigo vital, ou fornecido em formatos líquidos para dosagem industrial. A escala e o controle de processo na etapa de moagem e separação são centrais para o rendimento e a consistência funcional, enquanto o suporte de aplicação a jusante para sistemas de panificação, estruturação de análogos de carne e enriquecimento proteico impulsiona a diferenciação além das especificações de commodity.

A distribuição normalmente ocorre por meio de vendas diretas a grandes padarias industriais e fabricantes de alimentos, e por meio de distribuidores de ingredientes para formuladores de médio porte. Associações como a Wheat Protein Association representam uma grande parcela da produção global de proteína de trigo e apoiam o alinhamento do setor em qualidade e know-how de aplicação. Os obstáculos incluem a volatilidade do preço do trigo, operações de secagem intensivas em energia e restrições logísticas ligadas à sensibilidade à umidade, o que leva os produtores a adotar fornecimento regional, integração vertical e melhorias de rastreabilidade para reduzir a exposição a interrupções.

Cenário Competitivo

O mercado de glúten de trigo exibe fragmentação moderada, indicando oportunidades significativas tanto para players estabelecidos quanto para fornecedores especializados de capturar participação de mercado por meio de ofertas de produtos diferenciadas e foco em aplicações direcionadas. Os principais players, incluindo Manildra Group, Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères e Tereos SCA, aproveitam cadeias de suprimentos integradas e escala de processamento para manter a liderança em custos, enquanto especialistas de médio porte como MGP Ingredients se concentram em isolados proteicos de alto valor e formulações personalizadas que comandam preços premium.

A dinâmica competitiva favorece cada vez mais empresas com expertise técnica em modificação de proteínas e desenvolvimento de aplicações, à medida que os clientes buscam soluções especializadas além do glúten de trigo como commodity. Os padrões estratégicos revelam ênfase crescente em iniciativas de sustentabilidade e posicionamento de rótulo limpo, com empresas investindo em certificação orgânica e documentação transparente da cadeia de suprimentos para atender aos requisitos evolutivos dos clientes. A trajetória de crescimento do mercado é ainda mais fortalecida pelos fabricantes que desenvolvem soluções personalizadas de glúten de trigo que atendem a requisitos funcionais específicos em diversas aplicações.

A adoção de tecnologia se concentra no aprimoramento da funcionalidade proteica e nas melhorias de eficiência de processamento, com empresas desenvolvendo técnicas de modificação proprietárias que criam barreiras de propriedade intelectual e efeitos de fidelização de clientes. Existem oportunidades de espaço em branco em aplicações emergentes, incluindo materiais biodegradáveis e produtos de nutrição especializados, onde as propriedades únicas do glúten de trigo podem comandar preços premium em comparação com as aplicações alimentares tradicionais. A integração de tecnologias avançadas de processamento permite que os fabricantes otimizem as propriedades funcionais do glúten de trigo, resultando em produtos de maior valor que atendem às demandas específicas do setor.

Líderes do Setor de Glúten de Trigo

Manildra Group

Cargill, Incorporated

Archer-Daniels-Midland

Roquette Frères

Tereos SCA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade e investimentos em processamento profundo estão expandindo espaços em branco para glúten de trigo de origem local e formatos adjacentes de proteína de trigo, particularmente onde os compradores desejam controle mais rígido sobre a origem e a consistência funcional para panificação, substitutos de carne e enriquecimento proteico. Em maio de 2026, um acordo no Cazaquistão (região de Akmola) envolvendo o Governo do Cazaquistão, a JSC Asia Altyn Dan e o Dalian Hesheng Holdings Group foi assinado para construir uma planta de processamento profundo de trigo com capacidade anual de 1 milhão de toneladas de trigo, incluindo 300.000 toneladas de glúten de trigo, apontando para uma integração contínua a montante em derivados de trigo de maior valor.

Ações comerciais também estão deslocando bolsões de oportunidade para fornecedores domésticos e regionais em mercados dependentes de importação. Em junho de 2026, a Canada Border Services Agency iniciou uma investigação antidumping sobre glúten de trigo da Itália, Polônia e Reino Unido, o que aumenta a atenção sobre rotas alternativas de fornecimento e produção localizada para clientes norte-americanos que gerenciam conformidade, prazos de entrega e risco de preço. A inovação de ingredientes em torno dos texturizados também amplia as aplicações endereçáveis: em outubro de 2024, a Kröner-Stärke inaugurou uma nova unidade de produção para texturizados, incluindo TVP à base de trigo, após um investimento de 36 milhões de euros, reforçando o desenvolvimento contínuo de produtos para formulações de alternativas de carne e híbridas que usam proteínas de trigo para estrutura.

Desenvolvimentos recentes do setor

- Maio de 2026: a Archer Daniels Midland (ADM) apresentou novas soluções de ingredientes proteicos, incluindo concentrados de proteína de soja Arcon R e Arcon T de origem europeia, voltados para alternativas de carne e aplicações de panificação. Os lançamentos reforçam o foco de grandes fornecedores na construção de portfólios mais amplos de proteínas vegetais que competem por espaço de formulação junto ao glúten de trigo em alimentos orientados por textura e enriquecidos com proteína.

- Março de 2026: o Manildra Group firmou um compromisso executório juridicamente vinculante com a New South Wales Environment Protection Authority para pagar A$170.000 após um colapso de silo e derramamento de trigo em outubro de 2024 em sua planta Shoalhaven Starches. A ação aumentou o escrutínio sobre os controles ambientais e a integridade da infraestrutura em locais de processamento de trigo, influenciando as prioridades de capex em torno de contenção, gestão de risco e continuidade operacional.

- Junho de 2025: a Roquette lançou o NUTRALYS T WHEAT 600L, sua primeira proteína de trigo texturizada, em sua unidade em Lille, França. A expansão para proteína de trigo texturizada apoia clientes que formulam análogos de carne e produtos híbridos, nos quais o desempenho de estruturação e o posicionamento de rótulo influenciam a seleção de ingredientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a venda comercial de glúten de trigo como ingrediente, principalmente fornecido em forma de pó ou líquido e usado para melhorar textura, elasticidade, ligação e teor proteico em usos alimentícios e de ração.

Exclusões de escopo: não inclui glúten de fontes que não sejam trigo, nem inclui produtos alimentícios finais nos quais o glúten de trigo é apenas um insumo secundário.

Visão geral da segmentação

- Por Forma

- Líquido

- Pó

- Por Natureza

- Convencional

- Orgânico

- Por Aplicação

- Panificação e Confeitaria

- Suplementos e Nutrição Esportiva

- Ração Animal e Alimentos para Animais de Estimação

- Substitutos de Carne

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa construindo o conjunto de demanda real e o contexto de fornecimento, para que não estejamos estimando volumes ou preços às cegas. Fontes públicas como FAOSTAT, USDA, Eurostat e estatísticas nacionais de comércio e alfândega foram usadas para entender a produção de processamento de trigo, os fluxos comerciais e as mudanças na demanda de alimentos e ração. Também revisamos referências regulatórias e normativas (como orientações de ingredientes alimentícios da FDA e órgãos nacionais semelhantes), juntamente com artigos revisados por pares sobre a funcionalidade da proteína de trigo, para manter a lógica de aplicação realista.

Para conectar a estrutura do setor ao modelo, também usamos relatórios anuais de empresas, apresentações a investidores e fichas de especificação de produtos para mapear os graus de produto e formatos de venda típicos. Em alguns casos, assinaturas pagas que rastreiam finanças de empresas, comércio em nível de envio e atividade de patentes foram usadas para verificar cruzadamente adições de capacidade e sinais de preço. Essas entradas de pesquisa documental foram então usadas para definir premissas que podem ser desafiadas durante entrevistas com especialistas. As fontes listadas aqui são ilustrativas, já que muitas outras referências públicas também foram revisadas para validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que as fontes documentais não conseguem mostrar bem, como o comportamento atual de preços contratuais, com que frequência os preços são redefinidos e quais aplicações estão impulsionando a demanda incremental. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores e compradores a jusante em APAC, EMEA e Américas, para que as mudanças na demanda regional e os impactos comerciais pudessem ser refletidos em um modelo consistente único.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos (CXOs): 13% | APAC: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Players menores: 20% | Gerentes: 46% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual a produção de processamento de trigo e os dados de comércio são usados para reconstruir o conjunto de ingredientes endereçável, que é então traduzido em valor usando o mix de aplicações e faixas de preço. Como nem todos os países relatam o mesmo nível de detalhe, as lacunas foram tratadas usando indicadores proxy, como intensidade da moagem de farinha, produção de alimentos processados e dependência de importação, ajustando-se depois com o feedback de especialistas.

Para manter os totais realistas, também realizamos verificações seletivas de baixo para cima. Por exemplo, consolidamos uma amostra de receitas de fornecedores por região e comparamos os volumes implícitos usando preços médios de venda típicos. As entradas mais relevantes incluíram o fornecimento de trigo e a capacidade de moagem, a demanda de glúten proveniente de panificação e confeitaria, a adoção em substitutos de carne e alimentos ricos em proteína, a atividade de ração animal e alimentos para animais de estimação, e os saldos comerciais regionais que alteram a disponibilidade de fornecimento. Para a previsão, foi usada análise de cenários em torno dos ciclos de preço do trigo e do impulso da demanda. O caminho final foi selecionado após alinhar as premissas com o feedback das entrevistas sobre utilização de capacidade, momento de redefinição de preços e a mudança esperada no mix entre graus alimentícios e de ração.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes para que o número final permaneça vinculado ao comportamento observável do mercado, e não a uma única premissa. Revisamos as variações entre regiões, verificamos se os volumes e preços implícitos permanecem dentro de faixas práticas e reexaminamos saltos inusuais em relação a dados de comércio, movimentos do preço do trigo e indicadores de demanda dos principais usos finais. Quando uma discrepância permanece, as premissas relacionadas são revisadas e, quando necessário, especialistas são recontatados para confirmar o que mudou.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos acentuados de preços de commodities, grandes expansões de plantas ou mudanças de política que afetam o comércio. Antes da entrega, um analista realiza uma revisão final para garantir que as estatísticas públicas mais recentes e as entradas de entrevistas mais atuais estejam refletidas no modelo.

Comparação do dimensionamento do mercado de glúten de trigo da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para o glúten de trigo frequentemente não coincidem porque os estudos não se alinham em relação ao momento e às escolhas de mensuração, mesmo quando descrevem o mesmo ingrediente. As diferenças geralmente aparecem em torno de qual ano é tratado como base atual, quais taxas de câmbio são usadas quando os preços locais mudam rapidamente, e como os preços médios de venda são projetados nas previsões.

Neste mercado, a maior divergência tende a vir da lógica de preços e da cadência de atualização, já que os custos de trigo e processamento podem mudar rapidamente e os fornecedores redefinem contratos em momentos diferentes do ano. Quando os preços são mantidos estáveis, ou quando a conversão de moeda não está alinhada à mesma janela temporal, o valor total pode se desviar, mesmo que os volumes sejam semelhantes. Ao usar verificações de preços recentes e reconciliá-las com sinais de valor comercial antes de fechar o modelo, a Mordor Intelligence reduz a probabilidade de que uma oscilação de commodity de curto prazo seja incorporada ao tamanho do mercado como uma mudança estrutural de longo prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,18 bilhões de USD (2026) | |

| Editora Global A | 10,03 bilhões de USD (2024) | Usa um ano-base anterior, e a camada de preços é menos transparente sobre como a inflação do custo do trigo e as redefinições de contrato são incorporadas à conversão para USD, o que pode subestimar o valor atual quando os preços subiram. |

| Empresa de Pesquisa B | 2,74 bilhões de USD (2024) | Provavelmente aplica um limite mais estreito (por exemplo, focando em tipos ou usos finais selecionados) e não declara claramente a abrangência geográfica no resumo público, o que pode reduzir materialmente o conjunto de demanda capturado. |

A tabela mostra que a seleção do ano, o limite do escopo e a forma como os preços e a moeda são cronometrados são os fatores práticos por trás da maioria das diferenças. Com regras de inclusão claras e uma lógica de preço e volume que pode ser rastreada até sinais comerciais e demanda de aplicação, podemos explicar o número de forma repetível e atualizá-lo de maneira limpa quando as condições de mercado mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de glúten de trigo?

O mercado de glúten de trigo está em USD 12,18 bilhões em 2026 e está projetado para atingir USD 17,7 bilhões até 2031.

Qual região lidera a demanda global?

A América do Norte comanda 34,12% da receita de 2025 graças ao consumo consolidado de panificação e à robusta infraestrutura de processamento.

Por que o glúten de trigo líquido está ganhando popularidade?

Os formatos líquidos simplificam a dosagem em linhas automatizadas, reduzem a mão de obra e suportam a mistura contínua, impulsionando um CAGR de 9,62% até 2031.

Com que rapidez o segmento de substitutos de carne está crescendo?

Os análogos de carne que utilizam glúten de trigo estão previstos para crescer a um CAGR de 9,88% entre 2026 e 2031, o mais rápido entre as aplicações.

Página atualizada pela última vez em: