Tamanho e Participação do Mercado de Proteína de Trigo na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

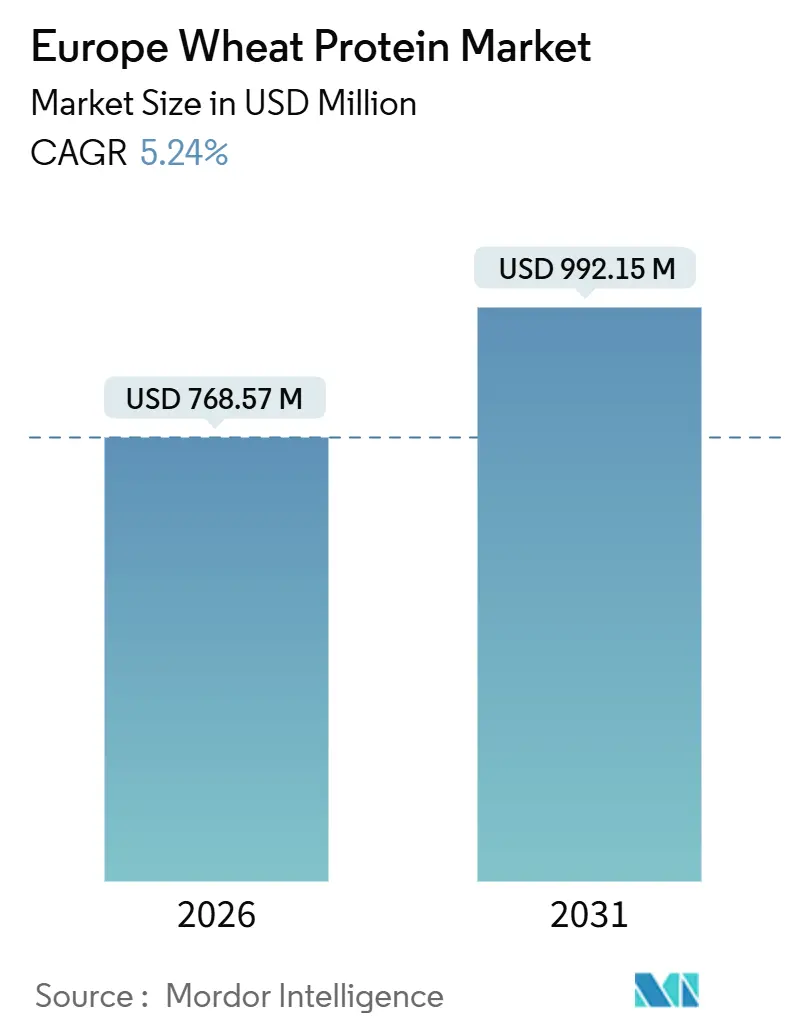

| Tamanho do Mercado (2026) | 768.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 992.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Trigo na Europa por Mordor Intelligence

O tamanho do mercado europeu de proteína de trigo está projetado para crescer substancialmente, aumentando de USD 768,57 milhões em 2026 para USD 992,15 milhões até 2031, a um CAGR de 5,24%. Em termos de volume de mercado, espera-se que o mercado cresça de 192,04 mil toneladas métricas em 2026 para 243,35 mil toneladas métricas até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031). Este crescimento é impulsionado pela crescente popularidade das dietas à base de plantas, uma preferência crescente por opções alimentares de rótulo limpo e sustentáveis, e políticas governamentais de apoio que fomentam sistemas alimentares sustentáveis. Alemanha, França e Reino Unido dominam o mercado devido às suas avançadas capacidades de processamento de alimentos e fortes redes de distribuição no varejo. Para atender à demanda evolutiva dos consumidores, os fabricantes estão aprimorando seus processos de produção ao adotar tecnologias avançadas de extração e fracionamento. Essas inovações estão expandindo o uso da proteína de trigo em diversas aplicações, incluindo produtos de panificação, substitutos de carne, nutrição esportiva e itens de cuidados pessoais. Tais desenvolvimentos estão permitindo que os fabricantes se alinhem às preferências dos consumidores, ao mesmo tempo em que contribuem para os objetivos de sustentabilidade da região.

Principais Conclusões do Relatório

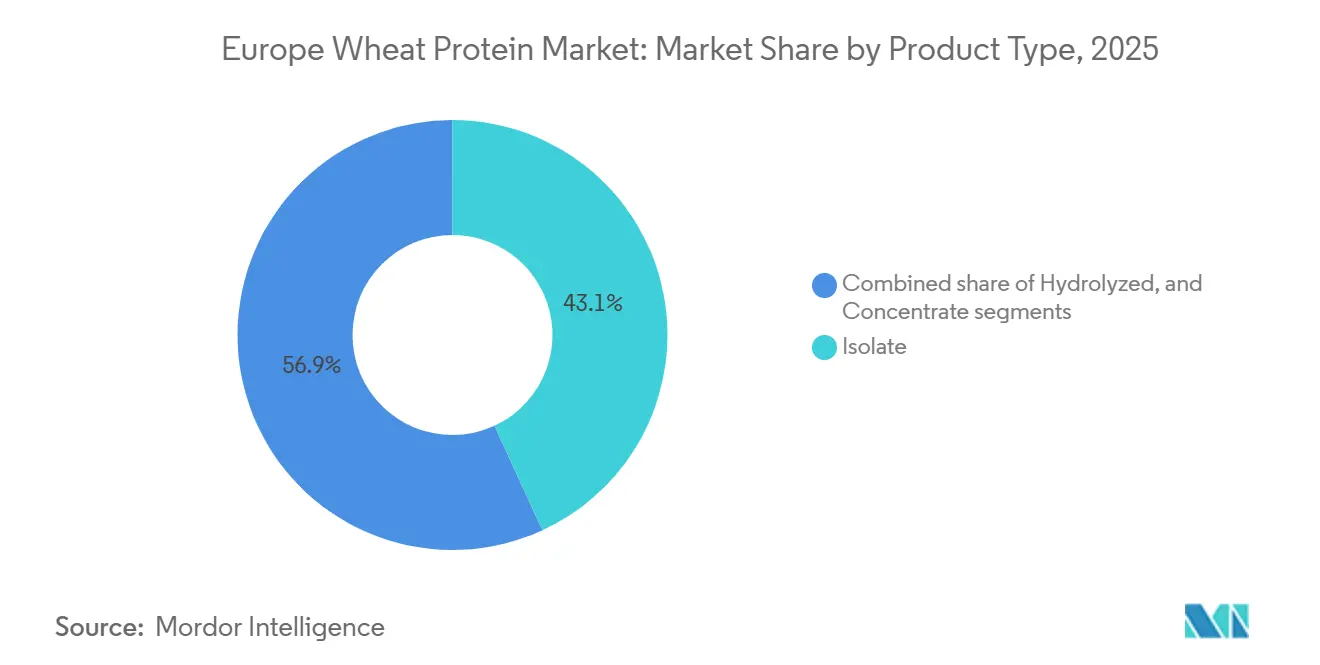

- Por tipo de produto, os isolados lideraram com 43,12% da participação do mercado de proteína de trigo na Europa em 2025, enquanto a proteína de trigo hidrolisada tem previsão de expansão a um CAGR de 7,36% até 2031.

- Por forma, o formato seco deteve 82,74% de participação em 2025; o formato líquido está projetado para crescer a um CAGR de 5,9% até 2031.

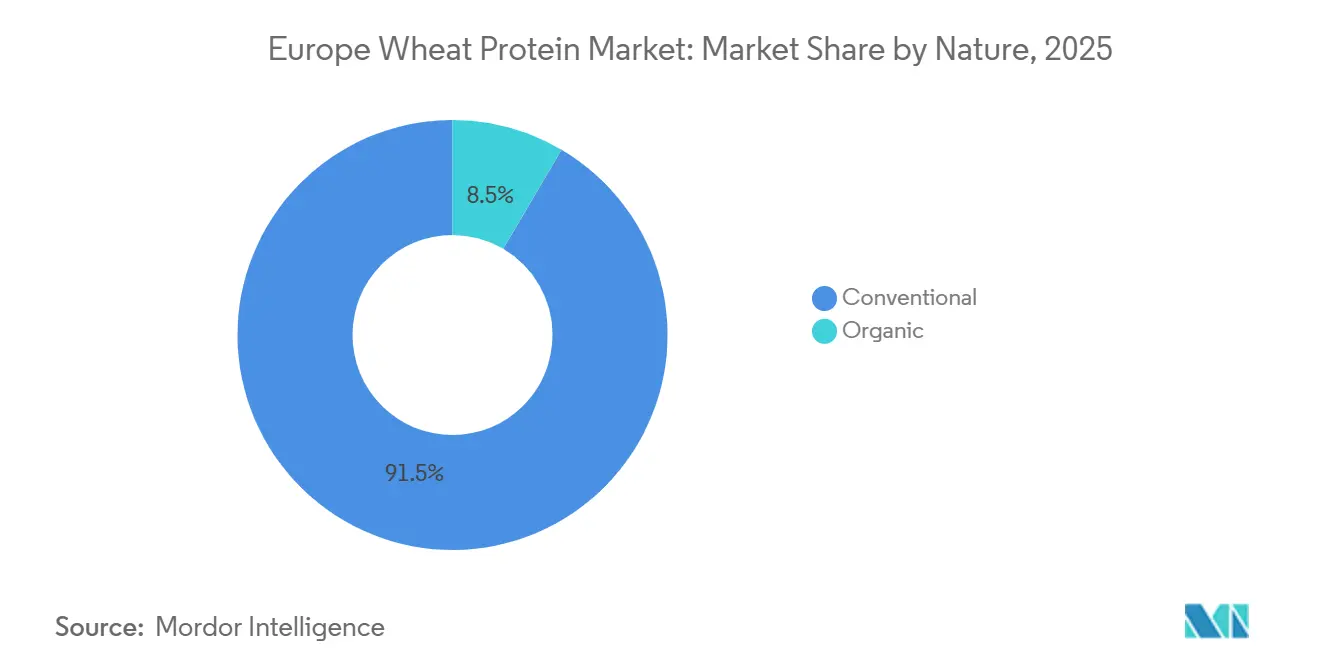

- Por natureza, o segmento convencional representou 91,54% do tamanho do mercado de proteína de trigo na Europa em 2025, enquanto o segmento orgânico avança a um CAGR de 8,85% durante 2026-2031.

- Por aplicação, alimentos e bebidas capturaram 80,42% de participação do tamanho do mercado de proteína de trigo na Europa em 2025, enquanto cosméticos e cuidados pessoais estão posicionados para crescer a um CAGR de 8,73% até 2031.

- Por geografia, a Alemanha deteve 27,31% de participação em 2025; os Países Baixos estão projetados para crescer a um CAGR de 8,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Trigo na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente utilização de proteína de trigo em produtos veganos e à base de plantas | +2.2% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Demanda crescente por ingredientes de rótulo limpo | +1.5% | Alemanha, França, Reino Unido, Países Nórdicos | Longo prazo (≥4 anos) |

| Uso crescente em aplicações de panificação e confeitaria | +1.3% | Alemanha, Reino Unido, França, Itália | Curto prazo (≤2 anos) |

| Tendências de condicionamento físico aumentam a demanda por proteína de trigo em suplementos | +1.1% | Alemanha, Reino Unido, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Perturbações no fornecimento de proteína animal impulsionam a demanda por proteína de trigo. | +0.8% | Global, com ênfase na Alemanha e França | Curto prazo (≤2 anos) |

| Pesquisa aprimora a extração e funcionalidade da proteína de trigo | +0.7% | Alemanha, Países Baixos, França | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente utilização de proteína de trigo em produtos veganos e à base de plantas

Na Europa, os fabricantes estão adotando cada vez mais a proteína de trigo para produtos veganos e à base de plantas, impulsionando o crescimento do mercado. Aproveitando a versatilidade do trigo, estão criando substitutos de carne que atraem tanto veganos quanto flexitarianos, com inovações como as tiras de cordeiro à base de proteína de trigo e salsichas estilo frango da PLNT. A Alemanha está apoiando essa transição por meio de iniciativas como a alocação de EUR 38 milhões em seu orçamento de 2024 para promover proteínas à base de plantas, cultivadas em células e fermentadas com precisão. Os avanços tecnológicos de empresas como Bühler e Andritz estão escalando a produção de proteína de trigo por meio de métodos como extrusão e fermentação, reduzindo custos e melhorando a acessibilidade em segmentos alimentares como refeições prontas para consumo, lanches e produtos de panificação. A crescente demanda dos consumidores por opções sustentáveis e conscientes da saúde e o foco da Alemanha na redução das emissões de gases de efeito estufa reforçam ainda mais a adoção da proteína de trigo, que oferece benefícios nutricionais e funcionais com uma pegada ambiental menor em comparação com as proteínas de origem animal.

Demanda crescente por ingredientes de rótulo limpo

O movimento de rótulo limpo na Europa está transformando as formulações de proteína de trigo à medida que os consumidores exigem ingredientes minimamente processados e com origem transparente. Os avanços tecnológicos, como a hidrólise enzimática, estão aprimorando a solubilidade e a funcionalidade de proteínas vegetais como a proteína de trigo sem aditivos químicos, tornando-as adequadas para uma gama mais ampla de aplicações alimentares. Pesquisa publicada nos Anais da Academia Nacional de Ciências destaca a eficácia da hidrólise enzimática para resolver a baixa solubilidade de certas proteínas vegetais. Iniciativas da Universidade e Centro de Pesquisa de Wageningen apoiam ainda mais as soluções de rótulo limpo, promovendo listas de ingredientes simplificadas e componentes familiares para aumentar a aceitação e a confiança dos consumidores. Além disso, a EIT Food e a Foundation Earth introduziram padrões de pontuação ambiental de alimentos em agosto de 2024, com o objetivo de educar os consumidores sobre o impacto ecológico de suas escolhas alimentares, ao mesmo tempo em que reforçam práticas de sustentabilidade e abastecimento ético na indústria alimentar.

Uso crescente em aplicações de panificação e confeitaria

Na Europa, os setores de panificação e confeitaria estão adotando cada vez mais a proteína de trigo devido à evolução das preferências dos consumidores e às inovações do setor. A proteína de trigo melhora a textura, a retenção de umidade e o perfil nutricional dos produtos de panificação, tornando-a um ingrediente fundamental em produtos como pão, pastéis, bolos e pãezinhos. A crescente demanda por alimentação mais saudável, dietas à base de plantas e produtos de panificação com alto teor de proteína e baixo teor de carboidratos impulsionou sua adoção, com seu papel como substituto das proteínas lácteas e do ovo atraindo o crescente segmento vegano. França e Alemanha, como principais produtores de trigo, estão utilizando práticas agrícolas avançadas e fortes capacidades de pesquisa e desenvolvimento para produzir proteína de trigo premium, atendendo tanto às demandas de produtos tradicionais quanto de produtos sem glúten. Essa mudança atende às necessidades dos consumidores com doença celíaca ou sensibilidades ao glúten, ao mesmo tempo em que reforça o papel da proteína de trigo no patrimônio culinário da Europa. Além disso, a crescente consciência sobre saúde, as iniciativas de sustentabilidade da União Europeia e os avanços nas tecnologias de extração de proteínas estão posicionando a proteína de trigo como uma alternativa mais ecológica às proteínas de origem animal, com uma pegada de carbono menor. Como resultado, os setores de panificação e confeitaria estão impulsionando um crescimento significativo no mercado de proteína de trigo, que está preparado para uma expansão adicional nos próximos anos.

Tendências de condicionamento físico aumentam a demanda por proteína de trigo em suplementos

A crescente consciência sobre condicionamento físico e estilos de vida ativos estão impulsionando uma forte demanda por proteína de trigo como ingrediente fundamental em nutrição esportiva e suplementos alimentares. À medida que os consumidores buscam fontes de proteína à base de plantas e sem alérgenos, a proteína de trigo atrai atletas e frequentadores de academias que buscam opções de recuperação muscular e melhora de desempenho além do tradicional soro de leite. A crescente popularidade das dietas veganas e flexitarianas amplifica ainda mais o interesse nos suplementos de proteína de trigo, pois oferece um alto teor de glutamina benéfico para a reparação muscular. As marcas estão capitalizando essa tendência ao lançar proteínas em pó, barras e bebidas prontas para consumo com isolados de proteína de trigo. Influenciadores de condicionamento físico nas redes sociais e aplicativos de nutrição personalizada também estão aumentando a conscientização sobre os benefícios da proteína de trigo, acelerando sua adoção. Coletivamente, essas dinâmicas estão posicionando a proteína de trigo como uma solução preferida nos prósperos mercados globais de condicionamento físico e suplementos esportivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos casos de intolerância ao glúten e doença celíaca | -1.8% | Reino Unido, Alemanha, Itália, Países Nórdicos | Longo prazo (≥4 anos) |

| Uso crescente de fontes alternativas de proteína | -1.2% | Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Flutuação nos preços das matérias-primas | -0.9% | Todas as regiões europeias | Curto prazo (≤2 anos) |

| Tarifas comerciais que afetam importações e exportações de trigo | -0.6% | Reino Unido, Rússia, Restante da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos casos de intolerância ao glúten e doença celíaca

À medida que a doença celíaca impacta cada vez mais a população europeia, os produtos tradicionais de proteína de trigo enfrentam desafios. Dados publicados pela Autoridade Europeia para a Segurança dos Alimentos em maio de 2024 indicam que mais de 5 milhões de pessoas na UE vivem com doença celíaca [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Episódio 18 - Doença celíaca: viver sem glúten", efsa.europa.eu. No entanto, essa crescente preocupação com a saúde simultaneamente abre oportunidades de nicho para variantes especializadas de proteína de trigo. Em resposta a essas questões de saúde, a UE implementou regulamentações rigorosas de rotulagem de glúten. Em contraste com os padrões mais flexíveis e frequentemente voluntários dos EUA, a UE impõe conformidade estrita. Reforçando esse compromisso, o Regulamento (UE) n.º 828/2014 da Comissão Europeia determina que os produtos rotulados como "sem glúten" não devem exceder 20 partes por milhão (ppm) de glúten. Esta regulamentação visa reforçar a clareza e a segurança para os consumidores sensíveis ao glúten. Refletindo essas mudanças, o mercado está vendo inovações como farinhas de trigo sem glúten que imitam os produtos tradicionais de trigo. Esses avanços não apenas abordam preocupações sobre sabor e nutrição, mas também visam especificamente aqueles com sensibilidades ao glúten. Consequentemente, enquanto a proteína de trigo convencional permanece um alimento básico para o mercado principal, o mercado está evoluindo: proteínas de trigo especializadas e modificadas estão surgindo para atender aos consumidores com restrições alimentares.

Uso crescente de fontes alternativas de proteína

O cenário proteico em evolução da Europa está exercendo uma pressão crescente sobre a proteína de trigo, à medida que fontes alternativas, elogiadas por seus distintos benefícios nutricionais e sustentabilidade, ganham popularidade. O lançamento pela Roquette do NUTRALYS® Fava S900M, um isolado de proteína de fava contendo 90% de proteína, na Europa e na América do Norte em 28 de maio de 2024, exemplifica essa tendência. Apoiado por uma subvenção de EUR 17 milhões do programa Horizonte 2020 da UE, o projeto PLENITUDE está preparado para estabelecer uma biorrefinaria, visando uma produção anual de proteína de 16.000 toneladas a partir de matérias-primas sustentáveis. Esta iniciativa está alinhada com a crescente demanda por fontes de proteína à base de plantas e ambientalmente amigáveis, impulsionada pelas preferências dos consumidores e pelo apoio regulatório a práticas sustentáveis. À luz dessas mudanças, os produtores de proteína de trigo estão sendo pressionados a diferenciar seus produtos, com foco em funcionalidade aprimorada, sustentabilidade e formulações personalizadas para aplicações específicas. Além disso, os fabricantes estão explorando inovações em tecnologias de processamento e parcerias para aprimorar sua vantagem competitiva em um mercado em rápida diversificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Isolados Lideram, Hidrolisado Acelera

Em 2025, os isolados de proteína de trigo comandam uma participação dominante de 43,12% do mercado europeu, devido ao seu alto teor de proteína e vantagens funcionais em aplicações premium. De acordo com a Sociedade Americana de Panificação, o isolado de proteína de trigo, com um mínimo de 90% de teor de proteína, passa por um método de processamento úmido. Este processo separa o amido da farinha de trigo enquanto retém as propriedades proteicas desejadas. Como resultado, este ingrediente de alto teor proteico encontra seu caminho em uma miríade de produtos, desde produtos de panificação cetogênicos e de baixas calorias até alimentos infantis. Sua capacidade de reforçar a resistência e a elasticidade da massa é vital para a panificação em alta velocidade. Embora a UE ainda não tenha estabelecido regulamentações específicas para a composição do isolado de proteína de trigo, exceto para alimentos infantis, essa ambiguidade fomenta um cenário inovador, ainda que com padrões fundamentais de segurança em vigor.

A proteína de trigo hidrolisada está em ascensão, com previsão de crescimento a um CAGR de 7,36% de 2026 a 2031. Seu apelo reside em sua digestibilidade e biodisponibilidade superiores, tornando-a um ingrediente procurado em nutrição especializada e cosméticos. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) está na linha de frente, examinando novos alimentos e ingredientes, incluindo hidrolisados de proteína, para garantir que atendam aos padrões de segurança antes de chegarem ao mercado, a partir de julho de 2025[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "O que são Novos Alimentos e São Seguros para Consumo?", efsa.europa.eu. O crescimento deste segmento é impulsionado por pesquisas de ponta em extração e modificação de proteínas, ampliando os atributos funcionais e o escopo de aplicação das proteínas de trigo hidrolisadas em alimentos, cosméticos e produtos farmacêuticos.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Seco Domina, Líquido Ganha Impulso

Em 2025, a proteína de trigo seca domina o mercado com uma participação de 82,74%, devido à sua maior vida útil e benefícios logísticos no variado cenário de fabricação de alimentos da Europa. Para o ano de comercialização 2024/2025, o mercado de cereais da União Europeia, um fornecedor-chave para a produção de proteína de trigo, registrou uma produção de trigo mole de 111,0 milhões de toneladas, conforme observado pela Comissão Europeia. Esta cadeia de abastecimento estável reforça a posição de liderança da proteína de trigo seca. Seu manuseio e armazenamento são menos especializados do que sua contraparte líquida, tornando-a a escolha preferida dos fabricantes em diversos segmentos de aplicação.

A proteína de trigo líquida está em trajetória de crescimento, com um CAGR de 5,9% de 2026 a 2031. Os fabricantes de alimentos e bebidas estão se voltando para essas soluções, visando otimizar a produção e garantir a consistência do produto. O Serviço de Pesquisa Parlamentar Europeu sublinha o papel das fontes alternativas de proteína, incluindo proteínas vegetais, no reforço da segurança alimentar e na mitigação dos impactos ambientais dentro da UE. Essa ênfase na proteína sustentável está impulsionando inovações nas formulações de proteína de trigo líquida, especialmente em aplicações onde a incorporação rápida e a distribuição uniforme são fundamentais para a qualidade e eficiência.

Por Natureza: Base Convencional, Crescimento Orgânico

Em 2025, a proteína de trigo convencional comanda uma participação dominante de 91,54% do mercado europeu, sublinhando suas cadeias de abastecimento consolidadas e benefícios de custo nas aplicações alimentares convencionais. Apoiando essa dominância, a política agrícola da União Europeia permanece firme em seu apoio à produção convencional de trigo. De acordo com a Comissão Europeia, a produção total de cereais está projetada em 287,2 milhões de toneladas para o ano de comercialização 2025/2026, marcando um aumento de 13,1% em relação ao ano anterior. Esta produção robusta garante um fluxo consistente de matérias-primas para a extração de proteína de trigo convencional, reforçando sua posição de liderança no mercado em diversos setores alimentares e industriais.

Enquanto isso, a proteína de trigo orgânica está em ascensão, com um notável CAGR de 8,85% previsto para 2026-2031. Esse aumento é impulsionado por uma crescente inclinação dos consumidores em direção a ingredientes de origem sustentável e livres de produtos químicos. Uma revisão detalhada na revista Resources lança luz sobre as ramificações ambientais da produção de trigo em diferentes sistemas agrotécnicos. Ela destacou as vantagens dos métodos sustentáveis, particularmente a agricultura orgânica, na redução das pegadas ecológicas. A pesquisa destacou a importância dos fertilizantes orgânicos e do cultivo de conservação na promoção da sustentabilidade, ressoando com a maior demanda por proteína de trigo com certificação orgânica. Reforçando ainda mais esse impulso, o Parlamento Europeu lançou uma Estratégia de Proteínas, sublinhando o papel fundamental das proteínas vegetais sustentáveis nos sistemas alimentares modernos.

Por Aplicação: Alimentos e Bebidas Domina, Cosméticos Acelera

Em 2025, o mercado europeu de proteína de trigo vê o setor de alimentos e bebidas liderando com uma participação de 80,42%. Essa dominância é atribuída às versáteis propriedades funcionais da proteína de trigo, que são aproveitadas em uma gama de produtos, desde produtos de panificação e alternativas à carne até lanches e itens prontos para consumo. O segmento de alimentos e bebidas capitaliza os atributos únicos da proteína de trigo: aprimorar a textura, fornecer estrutura e elevar os perfis nutricionais, tudo isso mantendo-se econômica em comparação com outras fontes de proteína. O Conselho de Desenvolvimento da Agricultura e Horticultura desempenha um papel fundamental, oferecendo dados e análises de mercado essenciais para o setor de cereais e oleaginosas, incluindo o trigo, apoiando assim o crescimento das aplicações alimentares. A União Europeia, enfatizando a importância de um fornecimento doméstico de proteína à base de plantas para a segurança alimentar, vê a Alemanha liderando com uma alocação de EUR 38 milhões para iniciativas de proteína sustentável em 2024.

Em outra frente, o segmento de alternativas à carne está preparado para um crescimento significativo, visando um CAGR de 8,62% de 2026 a 2031. Enquanto isso, o setor de Cosméticos e Cuidados Pessoais emerge como o segmento de crescimento mais rápido para proteína de trigo na Europa. Esse aumento é impulsionado por uma crescente preferência dos consumidores por ingredientes de beleza naturais e sustentáveis. A pesquisa contínua em técnicas de extração e modificação de proteínas está reforçando as propriedades funcionais da proteína de trigo em cosméticos, especialmente as variantes hidrolisadas conhecidas por seus benefícios de condicionamento da pele e fortalecimento do cabelo. As aplicações de Ração Animal também estão testemunhando um crescimento constante, graças ao valor nutricional e à relação custo-benefício da proteína de trigo para pecuária e aquicultura. Além disso, o Serviço de Pesquisa Parlamentar Europeu sublinha o potencial das fontes alternativas de proteína, como o trigo, no reforço da segurança alimentar e na mitigação dos impactos ambientais, apoiando assim o crescimento em todos os segmentos de aplicação.

Análise Geográfica

Em 2025, a Alemanha comanda uma participação dominante de 27,31% do mercado europeu de proteína de trigo, impulsionada por uma indústria de processamento de alimentos robusta e em crescimento constante. Com uma produção de trigo atingindo 18,53 milhões de toneladas métricas em 2024, a Alemanha se destaca como um dos principais produtores de trigo, conforme relatado pelo Escritório Federal de Estatística[3]Fonte: Comissão Europeia, "Situação do mercado de cereais", circabc.europa.eu. Avanços pioneiros em proteína de trigo, especialmente para alternativas à carne e produtos de panificação, estão sendo liderados por fabricantes alemães. Um exemplo é a marca Loryma do Crespel & Deiters Group, que enfatiza ingredientes alimentares à base de trigo, abrangendo proteínas de trigo, amidos de trigo modificados e misturas funcionais. Impulsionada por um compromisso com a sustentabilidade e uma preferência por ingredientes premium, a crescente demanda da Alemanha por produtos de proteína de trigo é ainda mais amplificada por um interesse crescente em ofertas orgânicas e de rótulo limpo.

Os Países Baixos estão preparados para alcançar o maior CAGR de 8,76%, marcando uma mudança pronunciada em direção às proteínas à base de plantas. Os produtores holandeses de análogos de carne estão se expandindo rapidamente, impulsionados pela crescente demanda dos consumidores por opções alimentares sustentáveis e à base de plantas. Esses fabricantes dependem fortemente de proteína de trigo texturizada e vital para atender à crescente necessidade de substitutos de carne inovadores. A Aliança de Proteína Verde destaca um forte foco nacional no aumento do consumo de proteína vegetal, com supermercados e produtores de alimentos alinhando suas estratégias para atender a essa tendência. Essa mudança sublinha o compromisso dos Países Baixos em fomentar um ecossistema alimentar sustentável, posicionando a proteína de trigo como um ingrediente crítico no mercado de proteína à base de plantas.

Os mercados de proteína de trigo no Reino Unido e na França estão evoluindo rapidamente, impulsionados pelas preferências dos consumidores por opções alimentares focadas na saúde e sustentáveis. No Reino Unido, a indústria de processamento de alimentos está se adaptando a desafios como o aumento dos custos de ingredientes e a inflação, concentrando-se em embalagens menores e no abastecimento de ingredientes acessíveis. Apesar desses obstáculos, o mercado está se voltando para ingredientes de rótulo limpo e à base de plantas, criando oportunidades para a proteína de trigo. Enquanto isso, a França aproveita sua forte base agrícola e seu avançado setor de fabricação de alimentos para se concentrar em aplicações de panificação e alimentos premium. Com uma rica tradição culinária, a França valoriza a proteína de trigo por sua capacidade de aprimorar o sabor e a textura dos produtos tradicionais, reforçando ainda mais sua posição no mercado europeu de proteína de trigo.

Cenário Competitivo

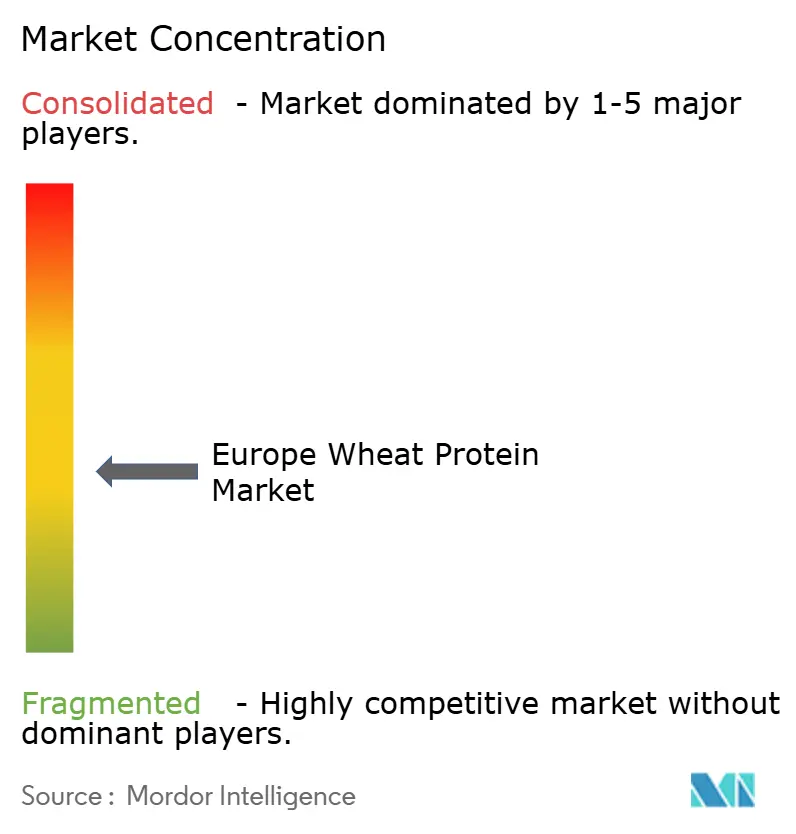

O mercado de proteína de trigo na Europa apresenta fragmentação moderada. No mercado europeu de proteína de trigo, uma combinação de gigantes estabelecidos e players emergentes disputam a dominância nos segmentos de isolados, concentrados e hidrolisados. Principais players como The Archer-Daniels-Midland Company, Cargill, Incorporated e Roquette Frères aproveitam cadeias de abastecimento integradas e portfólios de produtos diversificados. Enquanto isso, empresas de nicho estão avançando por meio de inovação e formulações personalizadas. Processadores regionais e fabricantes de marcas próprias, sintonizados com as demandas locais, moldam ainda mais o cenário competitivo do mercado. Além disso, colaborações estratégicas e expansões de capacidade são fundamentais para definir essas dinâmicas.

Em busca de aprimorar suas capacidades tecnológicas e garantir matérias-primas essenciais, as empresas estão recorrendo cada vez mais a parcerias estratégicas e integração vertical. A Archer-Daniels-Midland Company (ADM) está dando passos significativos em sustentabilidade, visando práticas de agricultura regenerativa em escala global, cobrindo quatro milhões de acres até 2025. Esta iniciativa não apenas visa fortalecer sua posição no mercado, mas também se alinha com a crescente demanda por práticas ambientalmente responsáveis no setor.

Os novos entrantes não estão apenas ingressando na disputa; estão estabelecendo posições em segmentos de nicho, como proteína de trigo orgânica e variantes hidrolisadas projetadas para cosméticos. Essas ofertas especializadas atendem às preferências evolutivas dos consumidores por ingredientes naturais e funcionais. Essa mudança está impulsionando os players estabelecidos a expandir suas iniciativas de inovação para permanecerem competitivos.

Líderes do Setor de Proteína de Trigo na Europa

The Archer-Daniels-Midland Company

Cargill, Incorporated

Roquette Freres

Tereos SCA

MGP Ingredients, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Grupo ACI, um dos principais fornecedores de ingredientes funcionais inovadores, tem o prazer de anunciar a expansão de suas ofertas de proteína à base de plantas, introduzindo uma nova e versátil linha de proteínas de ervilha, soja e trigo, bem como uma mistura concentrada única de proteína à base de plantas. De acordo com a empresa, a nova linha de produtos visa atender à crescente demanda por proteínas sustentáveis e de alta qualidade, fornecendo soluções adequadas para uma variedade de aplicações - desde barras de proteína até substitutos de carne.

- Novembro de 2023: Em 2023, o Grupo Tereos alocou EUR 4 milhões para expandir em três vezes a capacidade de produção de seu workshop Ensemble™ na planta de Marckolsheim, na Alsácia. Essa expansão apoiou a estratégia de crescimento da Tereos para atender à crescente demanda europeia por proteínas à base de plantas, especificamente proteína de trigo e ingredientes alimentares.

- Junho de 2023: A BENEO lançou concentrados de proteína vegetal não transgênica para fabricantes de alimentos para animais de estimação. Os concentrados, derivados de arroz, glúten de trigo e proteína de fava de origem local, permitem a produção de dietas naturais e à base de plantas para animais de estimação. Os produtos oferecem alto teor de proteína, digestibilidade aprimorada e perfis abrangentes de aminoácidos.

Escopo do Relatório do Mercado de Proteína de Trigo na Europa

A proteína de trigo é uma proteína de origem vegetal obtida principalmente do glúten de trigo e é amplamente utilizada nos setores de alimentos, bebidas, cosméticos e cuidados pessoais. É valorizada por suas propriedades funcionais, como elasticidade, viscosidade e absorção de água, tornando-a ideal para aplicações de panificação, análogos de carne e nutrição.

O mercado europeu de proteína de trigo é segmentado por tipo, forma, natureza, aplicação e geografia. Por tipo, o mercado é segmentado em isolado, concentrado e hidrolisado. Por forma, o mercado é segmentado em seco e líquido. Por natureza, o mercado é segmentado em orgânico e convencional. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração animal, cosméticos e cuidados pessoais. O segmento de alimentos e bebidas é ainda subdividido em panificação e confeitaria, lanches e cereais, carne, aves, frutos do mar e alternativas à carne, produtos alimentares prontos para consumo/prontos para cozinhar e outras aplicações. Por geografia, os países incluídos no mercado estudado são Reino Unido, Países Baixos, Espanha, Alemanha, França, Itália, Rússia, Polônia, Países Nórdicos e o restante da Europa. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Isolado |

| Concentrado |

| Hidrolisado |

| Seco |

| Líquido |

| Orgânico |

| Convencional |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Lanches e Cereais | |

| Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Outras Aplicações | |

| Ração Animal | |

| Cosméticos e Cuidados Pessoais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Países Nórdicos (Suécia, Dinamarca, Finlândia, Noruega) |

| Restante da Europa |

| Por Tipo de Produto | Isolado | |

| Concentrado | ||

| Hidrolisado | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Lanches e Cereais | ||

| Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Outras Aplicações | ||

| Ração Animal | ||

| Cosméticos e Cuidados Pessoais | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Países Nórdicos (Suécia, Dinamarca, Finlândia, Noruega) | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína de trigo na Europa?

O mercado está avaliado em USD 768,57 milhões em 2026 e tem previsão de atingir USD 992,15 milhões até 2031.

Qual segmento apresenta o maior crescimento?

A proteína de trigo hidrolisada, valorizada pela digestibilidade aprimorada e funcionalidade cosmética, apresenta o CAGR mais rápido de 7,36% entre 2026 e 2031.

Quais são os principais desafios?

A volatilidade dos preços do grão de trigo, o aumento da incidência de doença celíaca e a pressão competitiva de proteínas vegetais emergentes podem afetar as trajetórias de crescimento.

Por que o mercado de proteína de trigo na Europa está crescendo?

A expansão contínua repousa sobre a crescente demanda por produtos à base de plantas, políticas de apoio como o financiamento "Proteínas do Futuro" da Alemanha, e as características funcionais únicas do ingrediente em panificação e alternativas à carne.

Página atualizada pela última vez em: