Tamanho e Participação do Mercado de Proteína de Trigo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

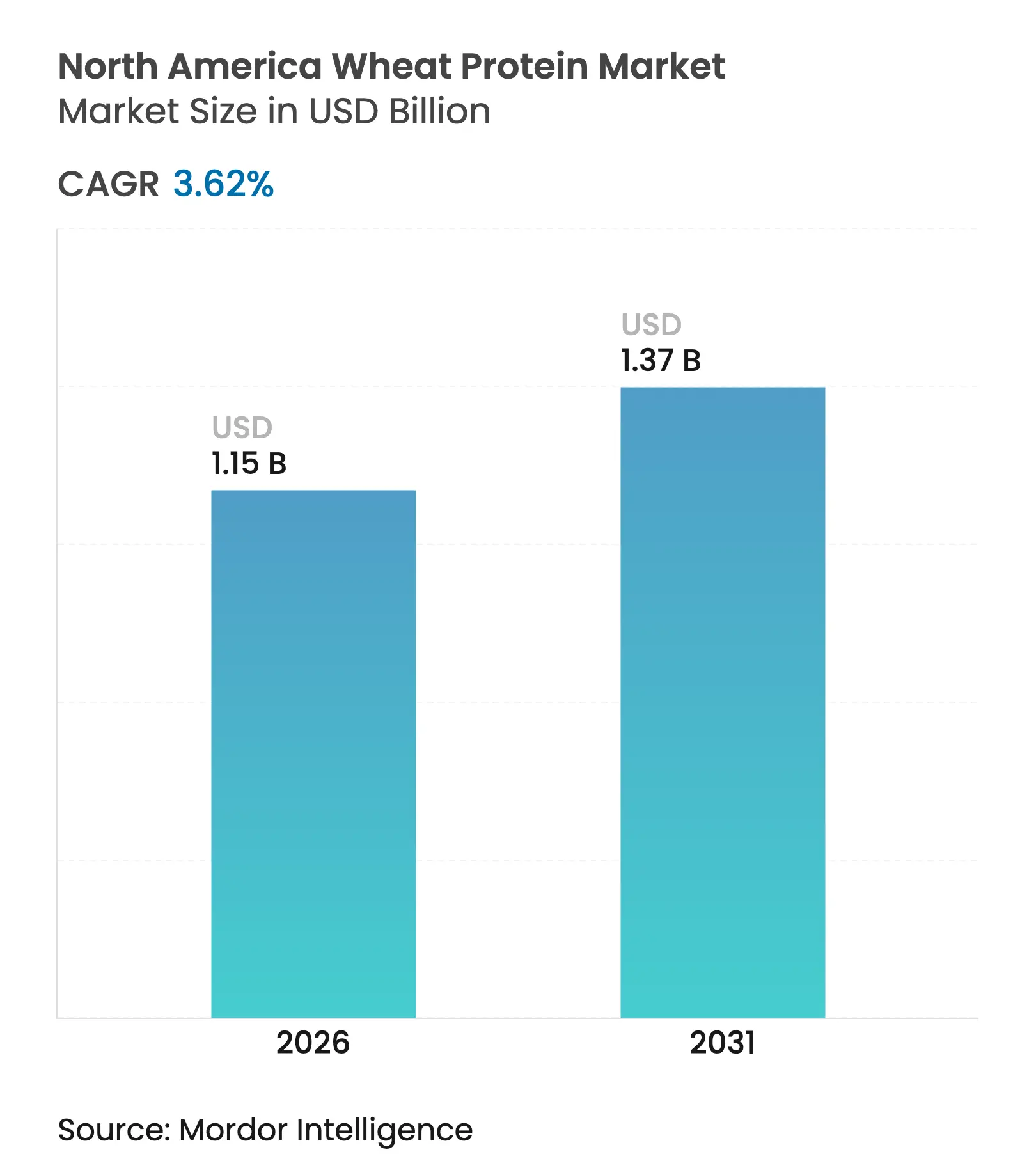

| Tamanho do mercado no ano base (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Trigo da América do Norte por Mordor Intelligence

O tamanho do mercado de proteína de trigo da América do Norte foi avaliado em USD 1,11 bilhão em 2025 e estima-se que cresça de USD 1,15 bilhão em 2026 para atingir USD 1,37 bilhão até 2031, a um CAGR de 3,62% durante o período de previsão (2026-2031). O crescimento estável reflete a produção estável de trigo, a crescente demanda por proteínas de origem vegetal e as preferências por rótulo limpo. A produção de trigo dos EUA subiu para 1,97 bilhão de alqueires em 2024, o nível mais alto em oito anos, enquanto a produção canadense está projetada em 35,6 milhões de toneladas para 2025-26, criando uma oferta abundante de matéria-prima, de acordo com o Departamento de Agricultura dos Estados Unidos[1]Fonte: Serviço de Pesquisa Econômica do USDA, "Destaques dos Dados de Trigo," usda.gov. A diferenciação tecnológica em isolados e variantes hidrolisadas está desbloqueando aplicações premium em alimentos, ração e cosméticos. Os programas de agricultura regenerativa no Canadá estão ampliando a proteína de trigo orgânico, capturando prêmios de sustentabilidade e reforçando a resiliência do mercado de proteína de trigo da América do Norte.

Principais Conclusões do Relatório

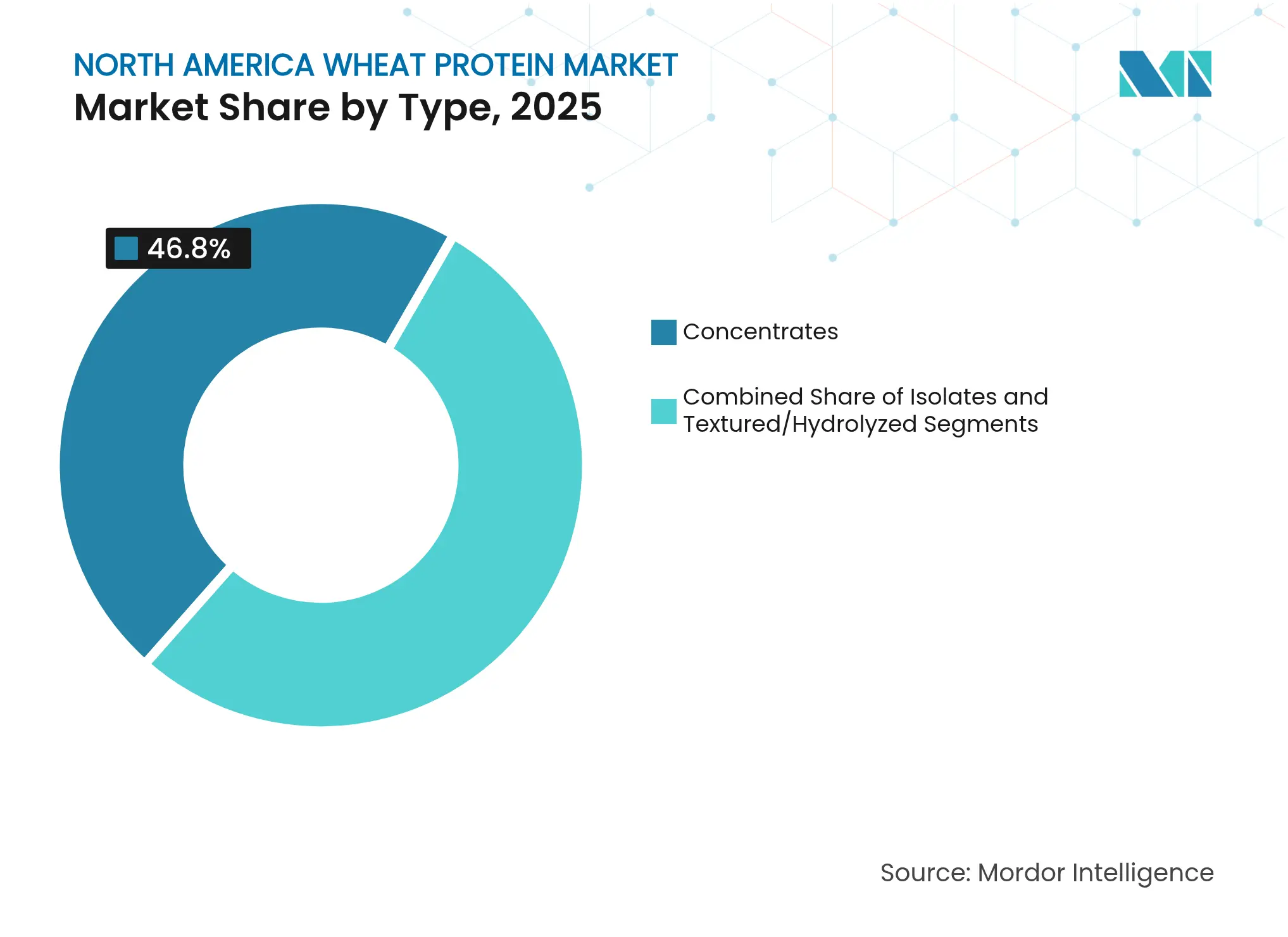

- Por tipo, os concentrados lideraram com 46,80% da participação do mercado de proteína de trigo da América do Norte em 2025, enquanto as variantes texturizadas/hidrolisadas estão projetadas para crescer a um CAGR de 4,95% durante 2026-2031.

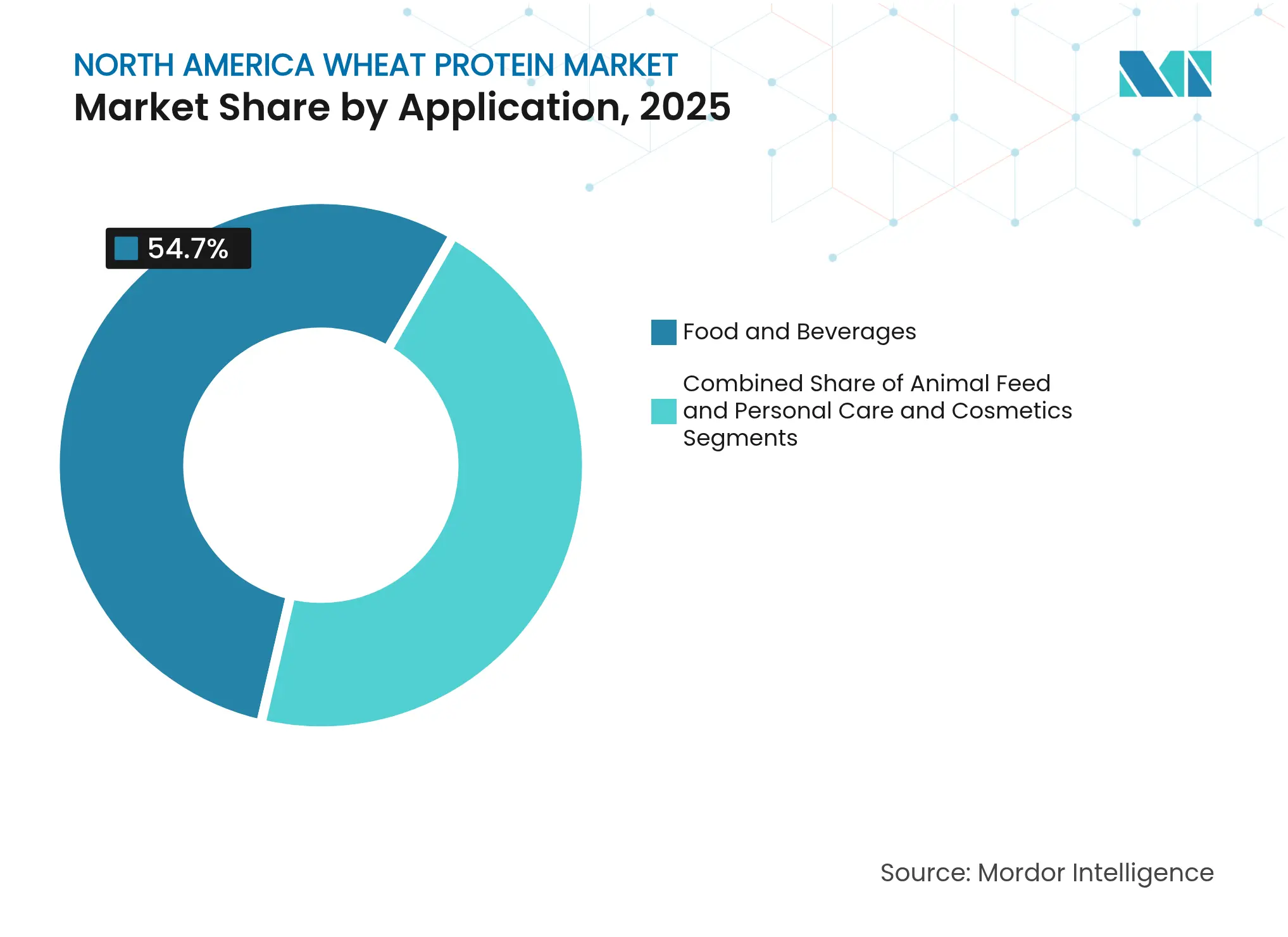

- Por aplicação, panificação e snacks detiveram 54,70% do tamanho do mercado de proteína de trigo da América do Norte em 2025; a ração animal avança a um CAGR de 4,68% até 2031.

- Por natureza, os produtos convencionais comandaram uma participação de 91,40% em 2025, enquanto as proteínas de trigo orgânicas estão previstas para expandir a um CAGR de 5,64% até 2031.

- Por geografia, os Estados Unidos capturaram 83,90% da participação de receita em 2025; o Canadá está projetado para registrar o maior CAGR de 4,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Trigo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Aplicações em Alimentos Processados | +0.8% | América do Norte, com concentração nos centros de processamento do Meio-Oeste dos EUA | Médio prazo (2-4 anos) |

| Crescente Demanda por Categorias de Produtos com Rótulo Limpo e Não-OGM | +0.6% | EUA e Canadá, particularmente mercados urbanos | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Proteínas de Origem Vegetal em Alternativas à Carne de Origem Vegetal | +0.7% | América do Norte, liderada pela Costa Oeste dos EUA e centros urbanos canadenses | Médio prazo (2-4 anos) |

| Agricultura Regenerativa de Trigo Canadense Desbloqueando Oferta Escalável de Proteína Orgânica | +0.4% | Canadá, com repercussão nos mercados orgânicos dos EUA | Longo prazo (≥ 4 anos) |

| Adoção de Proteína de Trigo Hidrolisada em Produtos de Cuidados Pessoais | +0.3% | América do Norte, concentrada nas regiões de fabricação de cosméticos | Médio prazo (2-4 anos) |

| Crescente Adoção de Proteína de Trigo em Ração Animal e para Animais de Estimação | +0.5% | América do Norte, particularmente regiões de aquicultura e centros de fabricação de ração para animais de estimação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Aplicações em Alimentos Processados

O impulso de fortificação proteica do setor de alimentos processados está remodelando os padrões de demanda por proteína de trigo além das aplicações tradicionais de panificação. O isolado de proteína de trigo Arise da MGP Ingredients ganhou tração em formulações de snacks compatíveis com dietas cetogênicas, onde suas propriedades viscoelásticas permitem alto teor proteico sem comprometer a textura. Essa expansão de aplicações reflete uma mudança mais ampla do setor em direção a ingredientes funcionais que abordam múltiplos objetivos nutricionais simultaneamente. A tendência é particularmente pronunciada nos segmentos de alimentos prontos para consumo e prontos para cozinhar, onde a proteína de trigo serve tanto como potencializador nutricional quanto como auxiliar de processamento. A integração de proteínas em produtos de panificação evoluiu além da simples fortificação para incluir aplicações de proteína fermentada que criam perfis completos de aminoácidos. A adoção da proteína de trigo pelo setor de alimentos processados está se acelerando à medida que os fabricantes buscam alternativas amigáveis à declaração em substituição a aditivos sintéticos, posicionando a proteína de trigo como uma solução de rótulo limpo que atende às demandas de transparência dos consumidores.

Crescente Demanda por Categorias de Produtos com Rótulo Limpo e Não-OGM

Os imperativos de rótulo limpo estão impulsionando a adoção da proteína de trigo à medida que os fabricantes de alimentos eliminam aditivos sintéticos e adotam ingredientes reconhecíveis. A U.S. Wheat Associates identificou as implicações do rótulo limpo como um fator crítico que influencia as estratégias de produção de alimentos à base de trigo, com os fabricantes priorizando cada vez mais a transparência dos ingredientes. O movimento vai além da simples substituição de ingredientes para abranger a transparência da cadeia de suprimentos, onde a rastreabilidade agrícola da proteína de trigo oferece vantagens competitivas. A proteína de trigo BeneoPro VWG da BENEO exemplifica essa tendência, oferecendo status de rótulo limpo aliado a alta solubilidade e excelente capacidade de ligação para diversas aplicações alimentares. O ambiente regulatório apoia essa tendência, com as orientações da FDA enfatizando a avaliação precoce de segurança de novas proteínas, mantendo ao mesmo tempo as vias estabelecidas para derivados tradicionais do trigo.

Crescente Demanda por Proteínas de Origem Vegetal em Alternativas à Carne de Origem Vegetal

Os fabricantes de carne de origem vegetal estão incorporando cada vez mais glúten de trigo para alcançar perfis de textura autênticos que replicam as características da carne tradicional. A estratégia de formulação da Beyond Meat demonstra essa abordagem, utilizando glúten de trigo juntamente com proteínas de ervilha, arroz e fava para criar matrizes proteicas complexas que proporcionam experiências sensoriais semelhantes à carne. A evolução do mercado de proteínas alternativas em direção a formulações híbridas reflete os desafios técnicos para alcançar textura ideal usando fontes únicas de proteína, onde as propriedades viscoelásticas únicas da proteína de trigo oferecem funcionalidade crítica. Pesquisas sobre a funcionalidade dos ingredientes revelam que as características de resposta ao calor da proteína de trigo diferem significativamente de outras proteínas vegetais, oferecendo vantagens distintas no processamento por extrusão para análogos de carne. Essa trajetória de crescimento é sustentada pela crescente aceitação dos consumidores de produtos de origem vegetal e pelos avanços tecnológicos no processamento de proteínas que aprimoram a funcionalidade da proteína de trigo em aplicações de alternativas à carne.

Agricultura Regenerativa de Trigo Canadense Desbloqueando Oferta Escalável de Proteína Orgânica

As iniciativas de agricultura regenerativa canadense estão estabelecendo cadeias de suprimentos sustentáveis de proteína de trigo que atendem às demandas do mercado orgânico enquanto melhoram a saúde do solo. A parceria expandida da Ceres Global Ag Corp com a Miller Milling cresceu de 4.500 acres para 16.800 acres, com foco na eficiência do uso de nutrientes e na redução das emissões de gases de efeito estufa ao longo do ciclo de produção de trigo. Essa expansão demonstra como as práticas regenerativas podem alcançar viabilidade comercial enquanto atendem aos objetivos de sustentabilidade. A previsão de produção de trigo canadense de 35,6 milhões de toneladas para 2025-26 fornece disponibilidade substancial de matéria-prima para extração de proteínas, com melhorias de qualidade apoiando aplicações premium, de acordo com o Serviço Agrícola Estrangeiro. A integração da agricultura regenerativa com as cadeias de suprimentos de proteína de trigo representa uma resposta estratégica às demandas dos consumidores por ingredientes ambientalmente responsáveis, posicionando os produtores canadenses para capturar preços premium nos mercados de proteínas orgânicas e sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Sensibilidade ao Glúten e Doença Celíaca | -0.4% | América do Norte, particularmente entre brancos não hispânicos | Curto prazo (≤ 2 anos) |

| Crescente Popularidade de Alternativas Sem Glúten | -0.3% | EUA e Canadá, concentrados em demografias preocupadas com a saúde | Médio prazo (2-4 anos) |

| Disponibilidade e Preferência por Outras Proteínas de Origem Vegetal | -0.5% | América do Norte, liderada pela adoção de proteínas de ervilha e soja | Médio prazo (2-4 anos) |

| Flutuação dos Preços das Matérias-Primas | -0.2% | América do Norte, particularmente regiões produtoras de trigo dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Sensibilidade ao Glúten e Doença Celíaca

De acordo com dados da Celiac Australia[2]Fonte: Celiac Australia, "Doenças Celíacas", www.coeliac.org.au de 2024, 1 em cada 70 australianos tem doença celíaca. A condição afeta os pacientes além dos sintomas gastrointestinais, com manifestações que impactam a qualidade de vida geral e exigem dietas rigorosamente sem glúten. Esse requisito dietético influencia a segmentação do mercado, pois as empresas devem equilibrar o desenvolvimento de produtos de proteína de trigo para consumidores não sensíveis enquanto consideram as populações sensíveis ao glúten, o que afeta o tamanho do mercado endereçável em determinados segmentos demográficos. A prevalência da doença celíaca levou os fabricantes de alimentos a investir em pesquisa e desenvolvimento de fontes alternativas de proteínas e formulações sem glúten. Além disso, a crescente conscientização sobre a doença celíaca e a sensibilidade ao glúten levou ao aumento da demanda por rotulagem clara dos produtos e instalações de fabricação dedicadas para evitar a contaminação cruzada, impactando ainda mais os custos de produção e a dinâmica do mercado. O aumento nas taxas de diagnóstico e os métodos de teste aprimorados também contribuíram para o crescimento do mercado, com os fabricantes expandindo seus portfólios de produtos para incluir opções especializadas sem glúten. Além disso, os órgãos reguladores implementaram diretrizes mais rígidas para certificação e requisitos de rotulagem sem glúten, garantindo a segurança do consumidor enquanto criam considerações adicionais de conformidade para os participantes do setor.

Crescente Popularidade de Alternativas Sem Glúten

A expansão da categoria de produtos sem glúten reflete tanto a necessidade médica quanto as escolhas de estilo de vida, com cerca de 7% da população seguindo dietas sem glúten nos Estados Unidos, de acordo com dados do Conselho Internacional de Informação Alimentar de 2024[3]Fonte: Conselho Internacional de Informação Alimentar, "Consumo de Alimentos Sem Glúten nos Estados Unidos", www.foodinsight.org. Essa tendência cria pressão competitiva sobre as aplicações de proteína de trigo à medida que os fabricantes desenvolvem soluções alternativas de proteínas para capturar consumidores sensíveis ao glúten. A adoção anterior pela indústria de ração para animais de estimação de formulações sem grãos, apesar dos subsequentes alertas da FDA sobre potenciais riscos à saúde, demonstra como as tendências sem glúten podem remodelar segmentos inteiros do mercado. As preocupações com fraude alimentar em proteínas de origem vegetal, incluindo derivados do trigo, intensificaram o escrutínio sobre a autenticidade dos ingredientes e a precisão da rotulagem, podendo afetar a confiança dos consumidores nos produtos de proteína de trigo. A trajetória de crescimento do mercado de alternativas sem glúten sugere pressão competitiva sustentada sobre as aplicações de proteína de trigo, exigindo posicionamento estratégico que enfatize os benefícios funcionais únicos indisponíveis nas alternativas sem glúten, ao mesmo tempo em que reconhece as realidades da segmentação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Concentrados Lideram Enquanto Variantes Hidrolisadas Impulsionam a Inovação

Os concentrados de proteína de trigo comandam 46,80% da participação de mercado em 2025, refletindo seu papel estabelecido nas aplicações alimentares tradicionais, onde o teor moderado de proteína e a relação custo-benefício impulsionam a adoção. A dominância do segmento de concentrados decorre de sua versatilidade nas categorias de panificação, snacks e alimentos processados, onde os níveis de proteína fornecem funcionalidade suficiente sem preços premium. Os isolados representam um segmento menor, mas em crescimento, visando aplicações especializadas que requerem maior pureza proteica e características funcionais específicas.

As proteínas de trigo texturizadas e hidrolisadas emergem como o segmento de crescimento mais rápido, com CAGR de 4,95% até 2031, impulsionadas pela inovação em alternativas à carne de origem vegetal e aplicações de cuidados pessoais, onde estruturas proteicas modificadas proporcionam funcionalidade aprimorada. A evolução da segmentação por tipo reflete o avanço tecnológico no processamento de proteínas, com variantes hidrolisadas ganhando tração em formulações cosméticas e aplicações alimentares especializadas. A trajetória de crescimento do segmento texturizado está alinhada com a expansão do mercado de carne de origem vegetal, onde as propriedades viscoelásticas únicas da proteína de trigo oferecem vantagens de textura que complementam outras proteínas vegetais em formulações híbridas.

Por Natureza: Dominância Convencional Desafiada pela Aceleração Orgânica

As proteínas de trigo convencionais mantêm 91,40% da participação de mercado em 2025, refletindo cadeias de suprimentos estabelecidas e vantagens de custo que suportam aplicações de mercado de massa. A dominância do segmento convencional é reforçada pelo status GRAS do glúten de trigo sob as regulamentações da FDA, proporcionando certeza regulatória para os fabricantes de alimentos. No entanto, as proteínas de trigo orgânicas aceleram a um CAGR de 5,64% até 2031, impulsionadas pelas preferências dos consumidores por ingredientes sustentáveis e transparentes. Esse diferencial de crescimento sinaliza um ponto de inflexão estratégico onde os prêmios orgânicos justificam investimentos na cadeia de suprimentos e modificações no processamento.

A aceleração do segmento orgânico reflete tendências mais amplas de rótulo limpo, onde a transparência dos ingredientes e a responsabilidade ambiental influenciam as decisões de compra. Pesquisas sobre variedades de trigo perene demonstram maior teor de proteína em sistemas de agricultura sustentável, embora os desafios de processamento permaneçam para aplicações comerciais. A evolução da segmentação por natureza sugere que as proteínas de trigo orgânicas capturarão participação de mercado crescente à medida que as capacidades da cadeia de suprimentos amadurecerem e a disposição dos consumidores de pagar prêmios por ingredientes sustentáveis se fortalecer.

Por Aplicação: Dominância de Alimentos e Bebidas Encontra Inovação em Ração Animal

O segmento de alimentos e bebidas mantém 54,70% da participação de mercado em 2025, aproveitando a funcionalidade tradicional da proteína de trigo no fortalecimento da massa e no aprimoramento da textura. Essa dominância de aplicação reflete o papel estabelecido da proteína de trigo na fabricação de pão, macarrão e snacks, onde as propriedades viscoelásticas do glúten fornecem funcionalidade insubstituível. Os produtos alimentares prontos para consumo e prontos para cozinhar representam oportunidades emergentes dentro da categoria de alimentos e bebidas, impulsionadas pelas tendências de fortificação proteica e demandas por conveniência. As aplicações em condimentos e molhos utilizam a proteína de trigo para espessamento e estabilização, embora a participação de mercado permaneça limitada em comparação com as categorias alimentares primárias.

A ração animal emerge como a aplicação de crescimento mais rápido, com CAGR de 4,68% até 2031, impulsionada pela adoção da indústria de aquicultura e pelas iniciativas de fornecimento sustentável de proteínas. As aplicações de cuidados pessoais e cosméticos representam um segmento de nicho, mas em crescimento, onde a proteína de trigo hidrolisada fornece propriedades condicionantes e hidratantes em formulações de cuidados capilares e cuidados com a pele. O investimento de USD 50 milhões da Flint Hills Resources em tecnologia de ingredientes de ração com alto teor proteico demonstra o compromisso do setor com as aplicações de nutrição animal. A evolução da segmentação por aplicação em direção à ração animal e aos cuidados pessoais reflete a versatilidade da proteína de trigo além dos usos alimentares tradicionais, abrindo novos fluxos de receita que complementam as aplicações centrais de panificação.

Análise Geográfica

Em 2025, os EUA garantiram uma participação dominante de 83,90% no mercado de proteína de trigo da América do Norte, graças às suas cadeias de suprimentos integradas que conectam diretamente as regiões produtoras de trigo às instalações de processamento de proteínas e aos fabricantes de alimentos. A produção de trigo vermelho duro de primavera nas Planícies do Norte fornece matérias-primas com alto teor proteico essenciais para aplicações premium de proteína de trigo, com vantagens no teor de proteína impulsionando a competitividade nas exportações. O mercado doméstico se beneficia de demandas diversificadas de aplicações que abrangem processamento de alimentos, ração animal e segmentos emergentes de cuidados pessoais, criando bases de demanda estáveis que suportam investimentos em capacidade de processamento. As vantagens regulatórias incluem o status GRAS estabelecido para o glúten de trigo e estruturas abrangentes de segurança alimentar que facilitam o acesso ao mercado para derivados de proteína de trigo.

O mercado de proteína de trigo canadense está projetado para crescer a um CAGR de 4,52% até 2031. O Canadá, o terceiro maior exportador de trigo do mundo, está reforçando os investimentos no processamento de proteínas. À medida que a qualidade do trigo canadense melhora, abre portas para aplicações premium. As parcerias de agricultura regenerativa, exemplificadas pelo programa expandido da Ceres Global Ag Corp com a Miller Milling em setembro de 2024, estão estabelecendo cadeias de suprimentos de proteínas sustentáveis que comandam preços premium em mercados orgânicos e ambientalmente conscientes. Os produtores de proteína de trigo canadenses se beneficiam da proximidade com os mercados dos EUA enquanto acessam estruturas regulatórias distintas que suportam o posicionamento de produtos orgânicos e sustentáveis.

O México e o Restante da América do Norte representam oportunidades emergentes com potencial de crescimento limitado pela produção de trigo e infraestrutura de processamento restritas. O desenvolvimento do mercado de proteína de trigo do México depende de relações de importação com fornecedores dos EUA e do Canadá, criando oportunidades para integração de cadeias de suprimentos transfronteiriças. O crescimento da indústria de processamento de alimentos da região, particularmente em snacks e produtos de conveniência, gera demanda crescente por proteína de trigo que excede as capacidades de produção doméstica. As relações comerciais no âmbito do USMCA facilitam os fluxos de proteína de trigo pelas fronteiras da América do Norte, apoiando a integração do mercado e a otimização da cadeia de suprimentos.

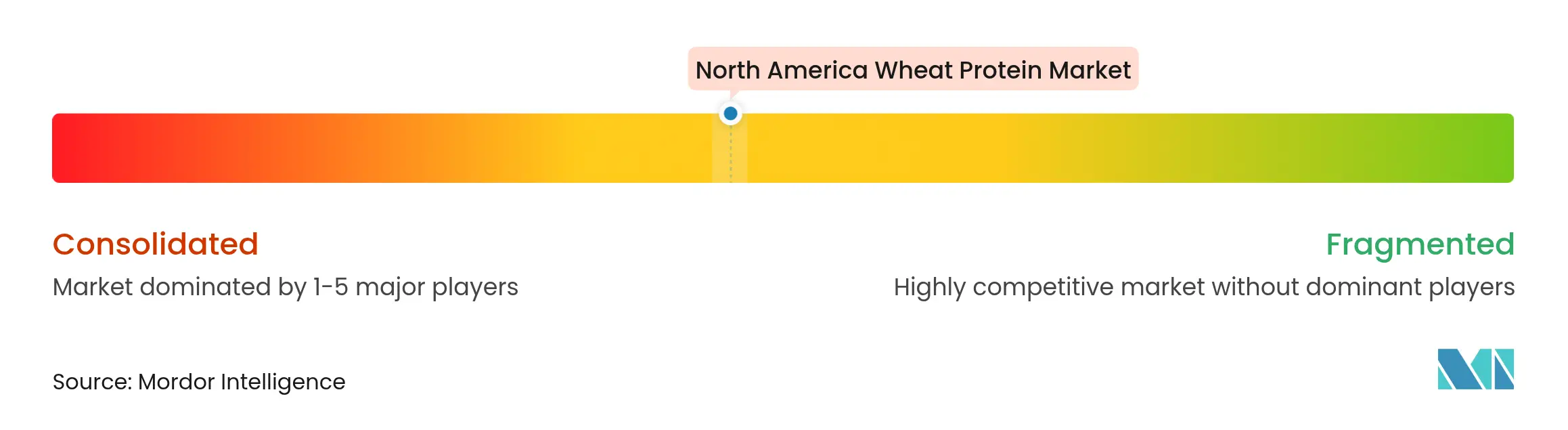

Cenário Competitivo

O mercado de proteína de trigo da América do Norte apresenta consolidação moderada, com grandes empresas do agronegócio competindo ao lado de processadores especializados de proteínas. Os líderes de mercado mantêm suas posições por meio de integração vertical, controlando o fornecimento de trigo, as operações de processamento e os canais de distribuição. As empresas implementam estratégias abrangentes de gestão da cadeia de suprimentos para garantir qualidade consistente dos produtos e disponibilidade no mercado. Esses players estabelecidos aproveitam seus extensos recursos e infraestrutura para manter eficiência de custos e dominância de mercado.

As empresas focam no avanço tecnológico para diferenciar seus produtos em um cenário cada vez mais competitivo. Os investimentos em modificações de proteínas, formulações de rótulo limpo e práticas de fornecimento sustentável impulsionam a inovação de produtos e o crescimento do mercado. A mudança do setor em direção a ofertas premium reflete a crescente demanda dos consumidores por produtos especializados de proteína de trigo. Os participantes do mercado desenvolvem ativamente novas técnicas de processamento e formulações para capturar segmentos de mercado de maior valor.

Os novos entrantes no mercado visam aplicações especializadas e desenvolvem métodos inovadores de processamento que fornecem alternativas aos produtos convencionais de proteína de trigo. Existem oportunidades de crescimento em produtos de cuidados pessoais, onde a proteína de trigo hidrolisada serve como alternativa natural a ingredientes sintéticos, e em ração animal, onde as empresas buscam fontes diversificadas de proteínas para sustentabilidade. O sucesso no mercado depende cada vez mais de inovação técnica e transparência da cadeia de suprimentos. As empresas que demonstram tanto desempenho do produto quanto responsabilidade ambiental ganham vantagens competitivas neste cenário de mercado em evolução.

Líderes do Setor de Proteína de Trigo da América do Norte

Archer-Daniels-Midland Company

Cargill, Incorporated

MGP Ingredients Inc.

Roquette Frères SA

Tereos S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Tritica Biosciences lançou a plataforma de Síntese de Proteínas à Base de Trigo. A Tritica Biosciences LLC, juntamente com três parceiros, colaborou com a Ginkgo Bioworks de Boston em um contrato de USD 29 milhões com a Agência de Projetos de Pesquisa Avançada para a Saúde (ARPA-H). O contrato tem duração de dois anos.

- Abril de 2025: O ACI Group introduziu proteínas de origem vegetal de alto desempenho para ajudar os fabricantes a atender às mudanças nas preferências dietéticas dos consumidores. A linha de produtos inclui crisps de proteína de trigo e atende a múltiplas aplicações, incluindo alternativas lácteas, bebidas, sobremesas e substitutos de carne. As proteínas permitem que os fabricantes alcancem requisitos específicos de formulação, incluindo perfis de sabor neutro, maior teor proteico, textura aprimorada e características de rótulo limpo.

- Novembro de 2023: A Amber Wave lançou uma instalação de proteína de trigo com investimento do Summit Agricultural Group. A instalação conta com um moinho Sangati Berga totalmente automatizado de 27.500 centum, tecnologia de automação e sistemas de tratamento de ar da Kice Industries, equipamentos de extração e secagem de glúten da Flottweg e VetterTec, e equipamentos de embalagem da Premier Tech.

- Fevereiro de 2023: A Amber Wave inaugurou a maior instalação de proteínas da América do Norte nos Estados Unidos. A instalação produz o Glúten de Trigo Vital AmberPro da empresa, que tem aplicações nas indústrias de ração para animais de estimação, ração especializada, panificação comercial, carne alternativa e ingredientes alimentares.

Escopo do Relatório do Mercado de Proteína de Trigo da América do Norte

O mercado de proteína de trigo da América do Norte é segmentado por tipo (concentrado de trigo, isolado de proteína de trigo e proteína de trigo texturizada), por aplicação (panificação e confeitaria, produtos lácteos, suplementos nutricionais e outros) e geografia.

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação e Snacks |

| Cereais Matinais | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Condimentos/Molhos | |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Snacks |

| Cereais Matinais | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Condimentos/Molhos | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína de trigo da América do Norte?

O mercado de proteína de trigo da América do Norte está avaliado em USD 1,15 bilhão em 2026.

Com que velocidade o mercado deve crescer?

Está previsto atingir USD 1,37 bilhão até 2031, refletindo um CAGR de 3,62%.

Qual segmento de aplicação está se expandindo mais rapidamente?

A ração animal está crescendo no ritmo mais elevado, registrando um CAGR de 4,68% até 2031.

Qual segmento detém a maior participação no mercado de proteína de trigo da América do Norte?

Os concentrados lideram com 46,80% de participação em 2025.

Página atualizada pela última vez em: