Tamanho e Participação do Mercado de Serviços de Perda de Peso

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

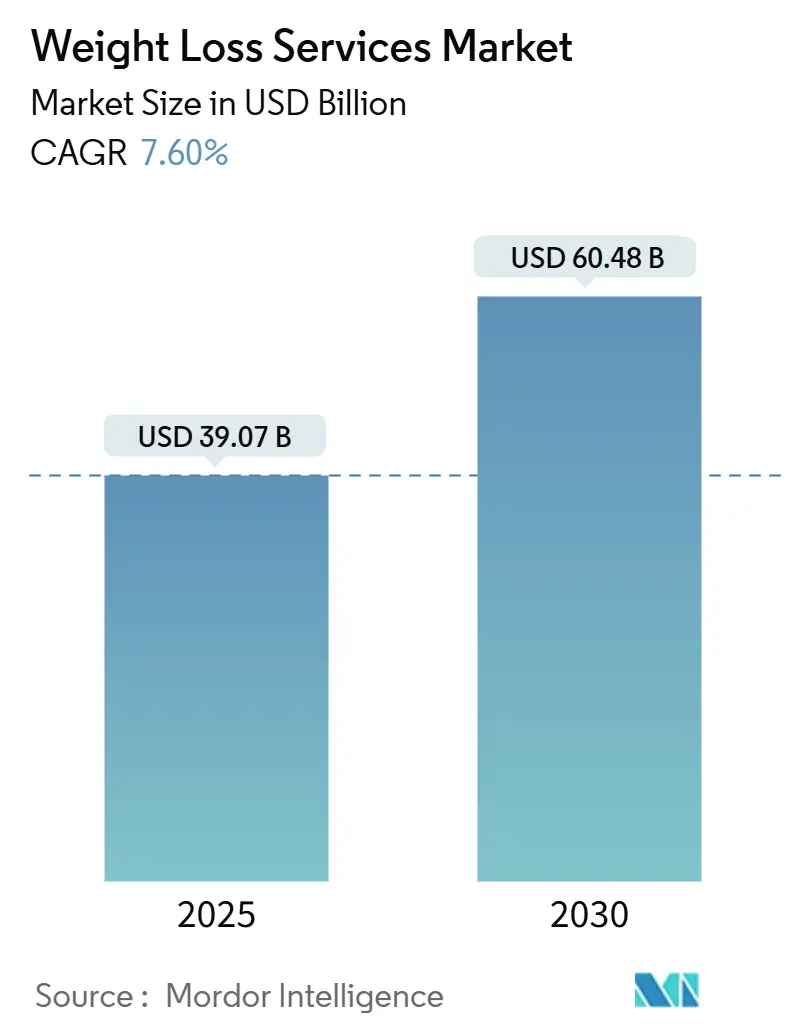

| Tamanho do Mercado (2025) | 39.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 60.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Perda de Peso por Mordor Intelligence

O mercado de serviços de perda de peso atingiu USD 39,07 bilhões em 2025 e tem previsão de avançar para USD 60,48 bilhões até 2030, refletindo um CAGR de 7,6%. A trajetória ascendente decorre de uma convergência sem precedentes de terapias com medicamentos GLP-1 prescritos, plataformas de engajamento digital e benefícios de bem-estar patrocinados por empregadores. Mais de 40% dos adultos nos EUA vivem atualmente com obesidade, um dado que valida a demanda sustentada por programas de gestão de peso com orientação médica. Avanços farmacêuticos ampliaram a população elegível para intervenções baseadas em evidências, enquanto ferramentas de coaching impulsionadas por IA personalizam planos de mudança comportamental em escala. Os planos de saúde dos empregadores estão simultaneamente ampliando a cobertura para medicamentos antiobesidade, criando uma base sólida de reembolso para os prestadores de serviços. Investimentos em entrega omnicanal — combinando clínicas, telessaúde, integração com dispositivos vestíveis e coaching via aplicativo — tornaram-se o principal diferencial competitivo, à medida que os consumidores buscam acesso contínuo e ininterrupto ao suporte.

Principais Conclusões do Relatório

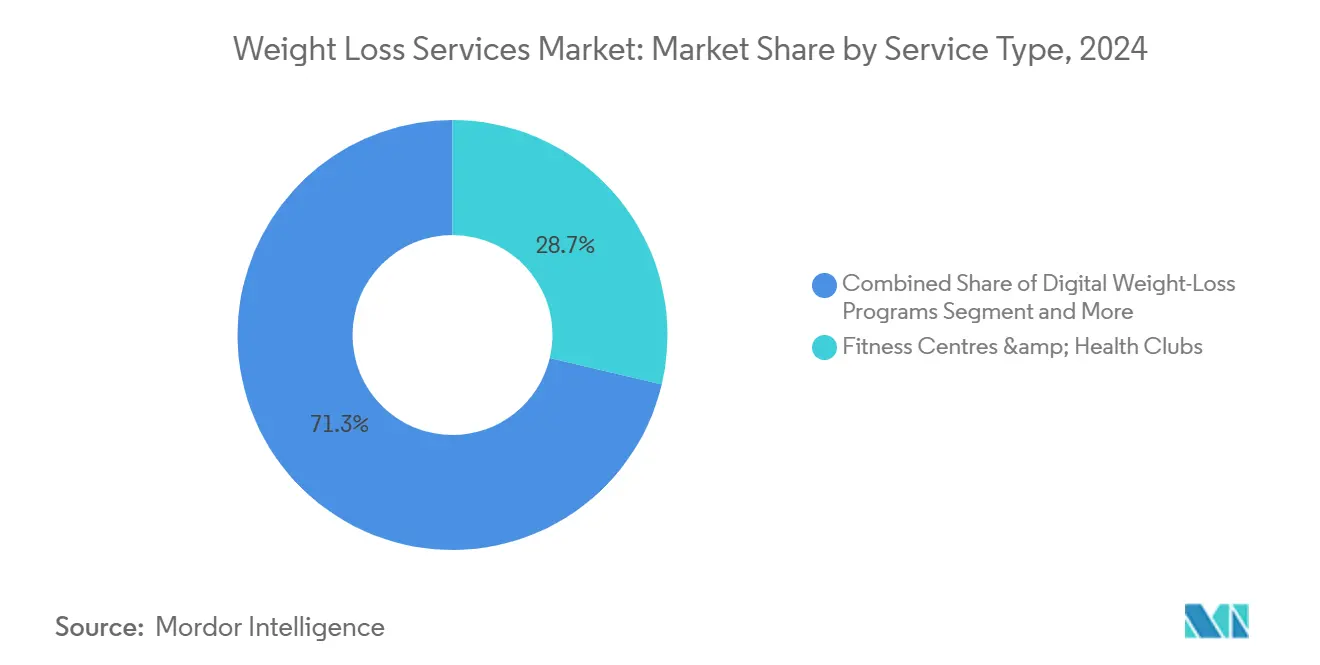

- Por tipo de serviço, os Centros de Fitness e Clubes de Saúde lideraram com 28,7% de participação na receita em 2024; os Aplicativos Digitais de Perda de Peso têm projeção de crescimento a um CAGR de 18,4% até 2030.

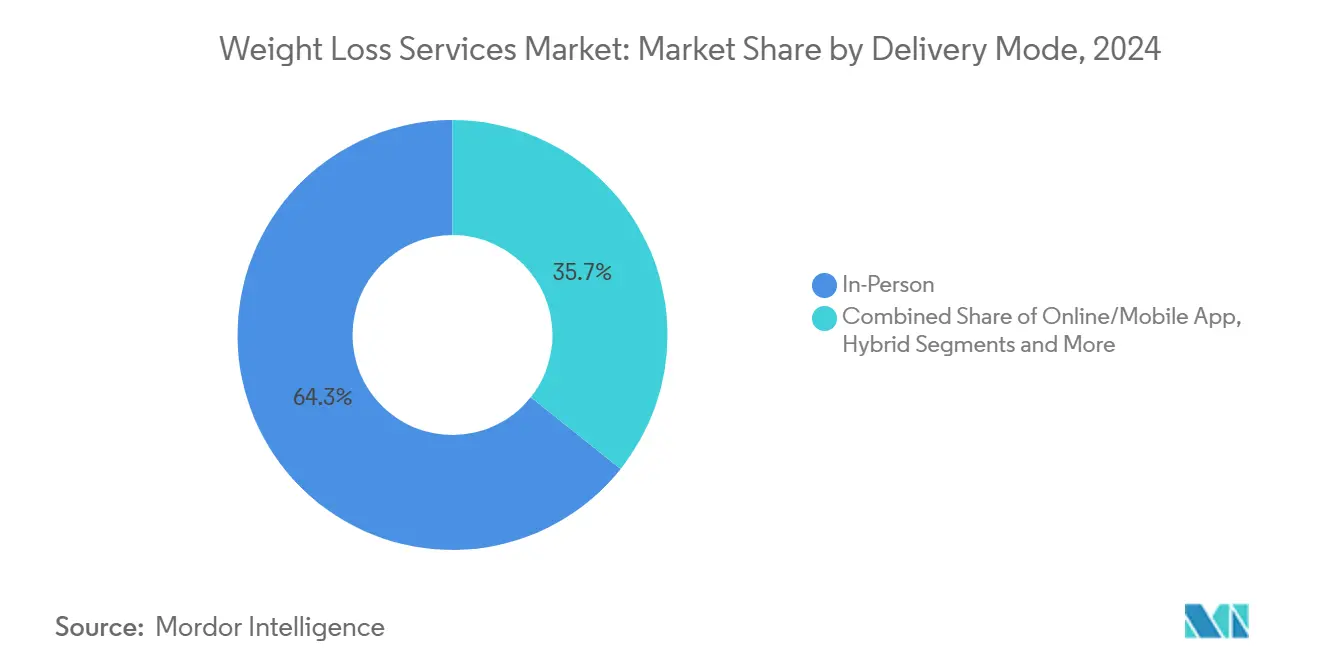

- Por modo de entrega, o modelo presencial deteve 64,3% da participação no mercado de serviços de perda de peso em 2024, enquanto as plataformas online/móveis estão se expandindo a um CAGR de 19,5% até 2030.

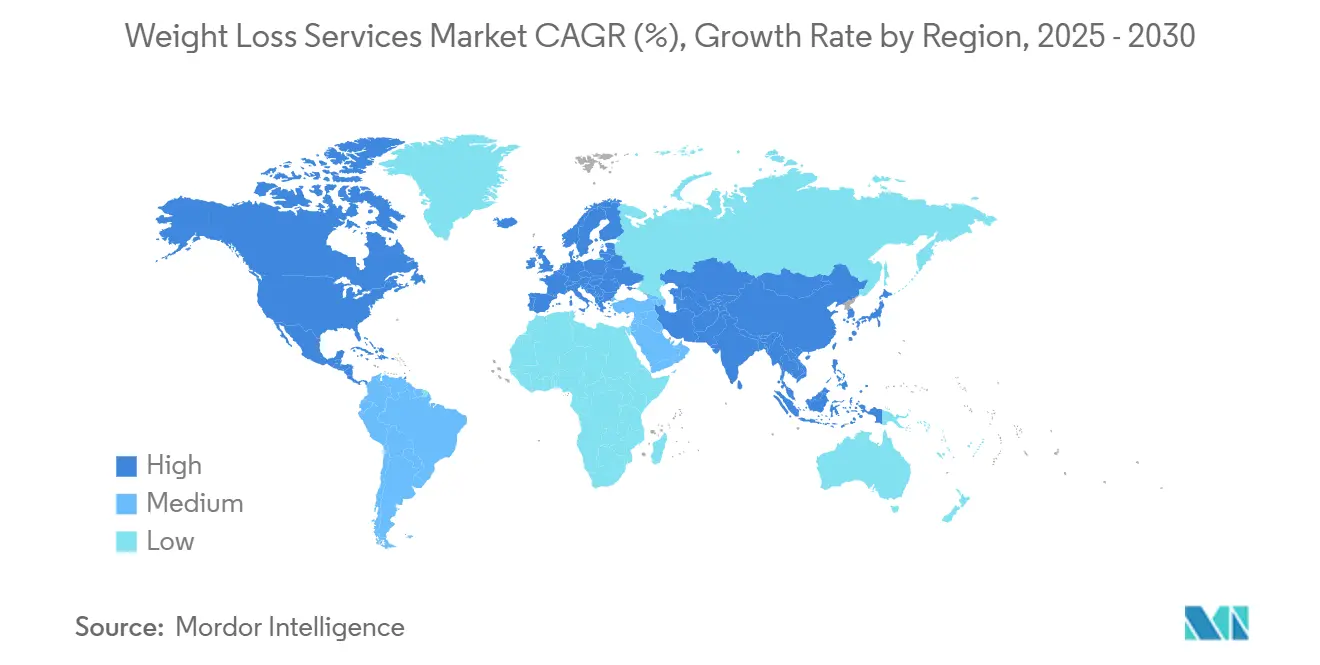

- Por geografia, a América do Norte respondeu por 37,9% do tamanho do mercado de serviços de perda de peso em 2024; a Ásia-Pacífico avança a um CAGR de 8,6% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Perda de Peso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global da Prevalência de Obesidade | 1.80% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Conscientização sobre Saúde e Renda Discricionária | 1.20% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Proliferação de Aplicativos de Saúde Digital e Fitness | 1.50% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Incentivos de Bem-Estar dos Empregadores | 0.90% | América do Norte e UE, emergindo nos setores corporativos da APAC | Médio prazo (2-4 anos) |

| Parcerias entre Medicamentos GLP-1 e Programas | 1.40% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Coaching Hiperpersonalizado Impulsionado por IA | 0.80% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Prevalência de Obesidade

As taxas de obesidade estão aumentando em economias desenvolvidas e emergentes, e a prevalência na Ásia-Pacífico tem previsão de subir de 14% em 2020 para 24% até 2035.[1]David Tak Wai Lui et al., "Obesidade na Região Ásia-Pacífico: Perspectivas Atuais," Journal of Asian Pacific Society of Cardiology, japscjournal.com O custo econômico é expressivo: os empregadores nos EUA incorrem em custos médicos relacionados à obesidade de, em média, USD 16.000 por trabalhador a cada ano. Os governos estão respondendo — novas regras federais de 2025 nos Estados Unidos elevam a obesidade à condição de prioridade de saúde pública reembolsável, incentivando as seguradoras a financiar regimes abrangentes de gestão de peso.[2]Alexandra Schultz, "Governo Biden Apresenta Nova Regra com Objetivo de Combater a Obesidade," The Regulatory Review, theregreview.org A ampliação do reembolso remove uma barreira financeira fundamental, acelerando a adoção de programas estruturados que combinam medicação com intervenção no estilo de vida.

Parcerias entre Medicamentos GLP-1 e Programas

Os agonistas do receptor GLP-1, como semaglutida e tirzepatida, proporcionam rotineiramente reduções de 15 a 20% no peso corporal, mas o sucesso duradouro depende de suporte comportamental. A Novo Nordisk está forjando alianças com empresas de saúde digital para integrar painéis de coaching e análises de adesão nas vias de cuidado com GLP-1. A plataforma digital Noom introduziu um plano de microdose de GLP-1 com preço inicial de USD 119, combinando supervisão médica remota com coaching de hábitos por IA para mitigar efeitos colaterais gastrointestinais. A líder em telessaúde Teladoc Health agora oferece serviços de titulação de GLP-1 conduzidos por farmacêuticos, integrados em clínicas multidisciplinares de obesidade.

Proliferação de Aplicativos de Saúde Digital e Fitness

Os utilitários de registro de calorias evoluíram para mecanismos de aprendizado de máquina que fornecem estímulos de suporte à decisão em tempo real. A Fred Fitness abriu a primeira academia do mundo impulsionada por IA, onde algoritmos adaptativos ajustam resistência e ritmo após cada repetição. Metanálises confirmam que a adesão digital prevê resultados superiores com GLP-1, com coortes de alto engajamento perdendo 6 kg a mais do que os de baixo engajamento ao longo de seis meses. Os aplicativos bem-sucedidos integram mensagens de coach, ciclos de responsabilidade social e dados de dispositivos vestíveis — uma combinação que sustenta a retenção de usuários além da marca crítica de 90 dias.[3]E. Fatti, S. Khawaja, e K. Weis, "O Lado Sombrio da Marcação com Proteína Fluorescente — O Impacto das Etiquetas de Proteína na Condensação Biomolecular," Molecular Biology of the Cell, pmc.ncbi.nlm.nih.gov

Expansão dos Incentivos de Bem-Estar dos Empregadores

Os compradores corporativos veem a gestão de peso como uma alavanca de contenção de custos: cada USD 1 investido pode gerar de USD 2,53 a USD 5,00 em economia com sinistros. A Real Appeal analisou sinistros de 15.000 funcionários e verificou um ROI de 2:1 em três anos. Os empregadores estão adicionando cobertura para GLP-1 e combinando prescrições com programas estruturados de coaching. A linha OPTAVIA ASCEND da Medifast combina mini-refeições ricas em proteínas e pacotes de micronutrientes formulados especificamente para usuários de GLP-1, demonstrando como os fornecedores adaptam suas ofertas para compradores empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio Regulatório sobre Alegações Publicitárias | -0.70% | Global, com aplicação mais rigorosa na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Altos Custos de Programas e Kits de Refeições | -1.10% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Migração para Comunidades Gratuitas em Redes Sociais | -0.90% | Global, acelerada por mudanças nos algoritmos das plataformas sociais | Curto prazo (≤ 2 anos) |

| Escassez de GLP-1 Perturbando Modelos Híbridos | -0.80% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório sobre Alegações Publicitárias

A Comissão Federal de Comércio dos EUA agora exige ensaios randomizados para fundamentar alegações de perda de peso, colocando slogans tradicionais como "perca 4,5 kg em 2 semanas" sob ameaça de litígio. A regra de rotulagem "saudável" da FDA de 2025 exige ainda que as empresas documentem os perfis nutricionais de cada lanche embalado que promovem. O aumento dos custos de conformidade favorece os incumbentes bem capitalizados com equipes científicas internas, acelerando a consolidação.

Migração para Comunidades Gratuitas em Redes Sociais

Clipes no TikTok marcados com #Ozempic acumularam mais de 70 milhões de visualizações, gerando grupos de aconselhamento entre pares que concorrem com os programas pagos. Pesquisas indicam que 51% dos respondentes da Geração Z adotam mudanças alimentares recomendadas por influenciadores, reduzindo o público endereçável para modelos de assinatura. Os provedores comerciais precisam agora comprovar supervisão de segurança superior, credibilidade profissional e mensuração de resultados para justificar suas tarifas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Disrupção Digital se Acelera

A categoria de centros de fitness e clubes de saúde capturou 28,7% da participação no mercado de serviços de perda de peso em 2024. Os Aplicativos Digitais de Perda de Peso, embora menores em receita atualmente, estão escalando a um CAGR de 18,4% que supera todos os outros formatos. Os modelos híbridos agora mesclam análises de aplicativos com coaching em estúdio, criando ciclos de responsabilidade omnicanal que melhoram a adesão às sessões. Os especialistas em consultoria e coaching relatam demanda crescente por currículos de otimização de medicamentos, refletindo a ansiedade dos consumidores sobre o reganho de peso após o uso de GLP-1. Os Programas Médicos de Perda de Peso exibem crescimento estável de dois dígitos à medida que balões deglutíveis e monitoramento remoto de sinais vitais aumentam a conveniência dos procedimentos. A orientação mais rigorosa da FDA — exigindo redução de peso incremental ≥ 5% em relação ao placebo para aprovação — elevou o padrão para alegações de eficácia, direcionando os consumidores para provedores clinicamente validados.

O obstáculo de retenção do segmento digital persiste: a taxa de cancelamento aumenta após o dia 60, a menos que os aplicativos ofereçam feedback ao vivo de coaches e recursos de comunidade. Funções de gamificação e classificações sociais ajudaram a estender a vida média das assinaturas em dois meses. Enquanto isso, as redes físicas investem em scanners de composição corporal e módulos de testes metabólicos para criar fluxos de dados que complementam seus próprios aplicativos móveis. O consenso emergente é que modelos puramente digitais ou exclusivamente presenciais deixam lacunas de engajamento; por isso, os investidores estão canalizando capital para plataformas que demonstram transições fluidas entre pontos de contato virtuais e físicos.

Por Modo de Entrega: Os Modelos Híbridos Ganham Tração

A entrega presencial assegurou 64,3% do tamanho do mercado de serviços de perda de peso em 2024, evidenciando o apetite duradouro dos consumidores por coaching e responsabilidade humanos. No entanto, os programas online/móveis avançam a um CAGR de 19,5%, impulsionados por preços mais acessíveis e conveniência para profissionais com pouco tempo disponível. As estruturas regulatórias para terapêuticos digitais nos Estados Unidos agora exigem evidências de benefício clínico, uma exigência que elimina aplicativos superficiais de "dicas de dieta" e valoriza intervenções credíveis. Os líderes online implantam algoritmos de aprendizado de máquina que personalizam os limites calóricos em tempo real, aumentando os diferenciais de perda de peso na semana 12 em 1,4 kg em relação aos planos estáticos.

As arquiteturas híbridas estão conquistando empregadores e pagadores. A parceria da LifeMD com a Withings integra leituras de balanças conectadas nos painéis dos médicos, permitindo ajustes de dosagem para usuários de GLP-1 sem visitas ao consultório. A aquisição da Sequence pela WW International traz a gestão de prescrições para seu ecossistema legado de coaching em grupo, refletindo a convergência em todo o setor. Ao longo do período de previsão, a entrega híbrida está posicionada para corroer a participação exclusiva do modelo presencial. Ainda assim, os espaços físicos permanecerão fundamentais para testes biométricos, responsabilidade em grupo e serviços adicionais de treinamento pessoal com alta margem de lucro.

Análise Geográfica

A América do Norte reteve 37,9% da receita global em 2024. A adoção antecipada de GLP-1 na região — 6% dos adultos usavam um medicamento antiobesidade prescrito em meados de 2024 — impulsionou a demanda por serviços abrangentes de coaching e planejamento alimentar. As métricas de ROI de bem-estar dos empregadores, variando de 2,5× a 5×, convenceram grandes corporações a ampliar os incentivos para triagens biométricas e copagamentos de medicamentos antiobesidade. A cobertura pendente pelo Medicare ampliaria ainda mais o acesso, potencialmente adicionando 4 milhões de beneficiários até 2030. A intensidade competitiva é elevada, com redes, startups de telessaúde e seguradoras de saúde competindo por grupos-alvo sobrepostos.

A Ásia-Pacífico é o território de crescimento mais rápido, expandindo-se a um CAGR de 8,6% até 2030. O aumento da renda disponível e a ocidentalização das dietas estão elevando a prevalência de obesidade para 24% até 2035. A taxa de sobrepeso em adultos na Índia agora supera 23%, catalisando a demanda por semaglutida combinada com planos alimentares infundidos com a tradição Ayurveda. A adoção digital é especialmente pronunciada; 3% dos consumidores urbanos já usam medicamentos GLP-1, e os probióticos complementares ganharam tração para mitigar eventos gastrointestinais. A heterogeneidade regulatória persiste, mas os operadores de clínicas multinacionais estão se adaptando ao localizar as ofertas de cardápio e ao utilizar kits de monitoramento remoto para atender pacientes em áreas rurais.

A Europa apresenta crescimento estável de dígito médio único, sustentado pela cobertura universal de saúde e pelos rigorosos critérios de evidência para reembolso. A expansão da capacidade de fabricação da Novo Nordisk na Dinamarca e no Reino Unido garante fornecimento adequado de medicamentos para apoiar programas híbridos. O mercado de serviços de perda de peso do Reino Unido tem projeção de atingir GBP 1,5 bilhão até 2027, auxiliado por consolidações de capital privado de clínicas regionais. Os reguladores da UE fiscalizam rigorosamente a publicidade, elevando as barreiras de entrada para novos participantes, mas favorecendo os incumbentes com dados de resultados publicados.

Cenário Competitivo

A concorrência é moderada, porém se intensifica à medida que os entrantes farmacêuticos reformulam as expectativas dos consumidores. A Wellful, proprietária da Nutrisystem e da Jenny Craig, iniciou uma reestruturação de dívida após a adoção de GLP-1 ter corroído a demanda por planos de substituição de refeições. A WW International reagiu adquirindo a empresa de telessaúde Sequence, obtendo instantaneamente o status de prescritora de semaglutida e tirzepatida. A Medifast lançou o OPTAVIA ASCEND, complementando seus kits de refeições com porções controladas com lanches ricos em proteínas para usuários de GLP-1. O programa de microdose da Noom se diferencia pela minimização de efeitos colaterais e transparência de preços.

A Allurion Technologies oferece um balão gástrico deglutível combinado com monitoramento remoto de peso impulsionado por IA; os primeiros adotantes apresentam, em média, 14% de perda total de peso em seis meses. A Teladoc Health integra o cuidado com a obesidade em seu conjunto de condições crônicas, oferecendo aos pagadores uma plataforma única para diabetes, hipertensão e gestão de peso. Grupos de capital privado canalizam recursos para redes de clínicas que oferecem prescrições de GLP-1 combinadas com coaching comportamental. O maior escrutínio da FTC e da FDA favorece empresas com dados robustos de ensaios clínicos e sistemas estabelecidos de farmacovigilância, eliminando provedores de solução única com capital insuficiente.

Líderes do Setor de Serviços de Perda de Peso

WW International

Herbalife Nutrition

Noom Inc.

Nutrisystem

Slimming World

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Noom lançou um programa de Microdose GLP-1Rx a USD 119 de entrada e USD 199 por mês, reportando 70% de uso sem efeitos colaterais e perda média de 5 kg em 30 dias.

- Maio de 2025: A CheqUp firmou parceria com a WW International no Reino Unido para integrar o acesso a medicamentos ao coaching de estilo de vida.

- Abril de 2025: A Wondr Health implementou programas de suporte a GLP-1 nos planos de benefícios dos empregadores, ampliando o acesso no ambiente de trabalho.

Escopo do Relatório Global do Mercado de Serviços de Perda de Peso

| Programas Digitais de Perda de Peso |

| Centros de Fitness e Clubes de Saúde |

| Centros de Emagrecimento / Comerciais de Perda de Peso |

| Serviços de Consultoria e Coaching |

| Programas Médicos de Perda de Peso (não cirúrgicos) |

| Presencial / No Local |

| Online / Aplicativo Móvel |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Programas Digitais de Perda de Peso | |

| Centros de Fitness e Clubes de Saúde | ||

| Centros de Emagrecimento / Comerciais de Perda de Peso | ||

| Serviços de Consultoria e Coaching | ||

| Programas Médicos de Perda de Peso (não cirúrgicos) | ||

| Por Modo de Entrega | Presencial / No Local | |

| Online / Aplicativo Móvel | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de perda de peso em 2025?

O mercado está avaliado em USD 39,07 bilhões em 2025 e tem previsão de atingir USD 60,48 bilhões até 2030.

Qual tipo de serviço cresce mais rapidamente até 2030?

Os Aplicativos Digitais de Perda de Peso se expandem a um CAGR de 18,4%, o mais alto entre todas as categorias de serviço.

Por que os medicamentos GLP-1 estão reformulando as estratégias dos provedores?

Medicamentos como a semaglutida proporcionam redução de peso de 15 a 20%, levando os programas tradicionais a integrar gestão de prescrições e coaching clínico.

Qual região registra o crescimento de receita mais rápido?

A Ásia-Pacífico lidera com um CAGR de 8,6%, impulsionado pela urbanização, aumento da renda e escalada da prevalência de obesidade.

Qual é a principal restrição enfrentada pelos provedores?

O intensificado escrutínio regulatório sobre alegações publicitárias impõe custos de conformidade mais elevados e penaliza declarações de eficácia não fundamentadas.

Como os empregadores estão influenciando a expansão do mercado?

As corporações nos EUA demonstram ROI de 2,5× a 5× nos gastos com bem-estar, motivando-as a financiar a cobertura de medicamentos antiobesidade e programas estruturados de coaching.

Página atualizada pela última vez em: