Tamanho e Participação do Mercado de Medicamentos para Diabetes com Perda de Peso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

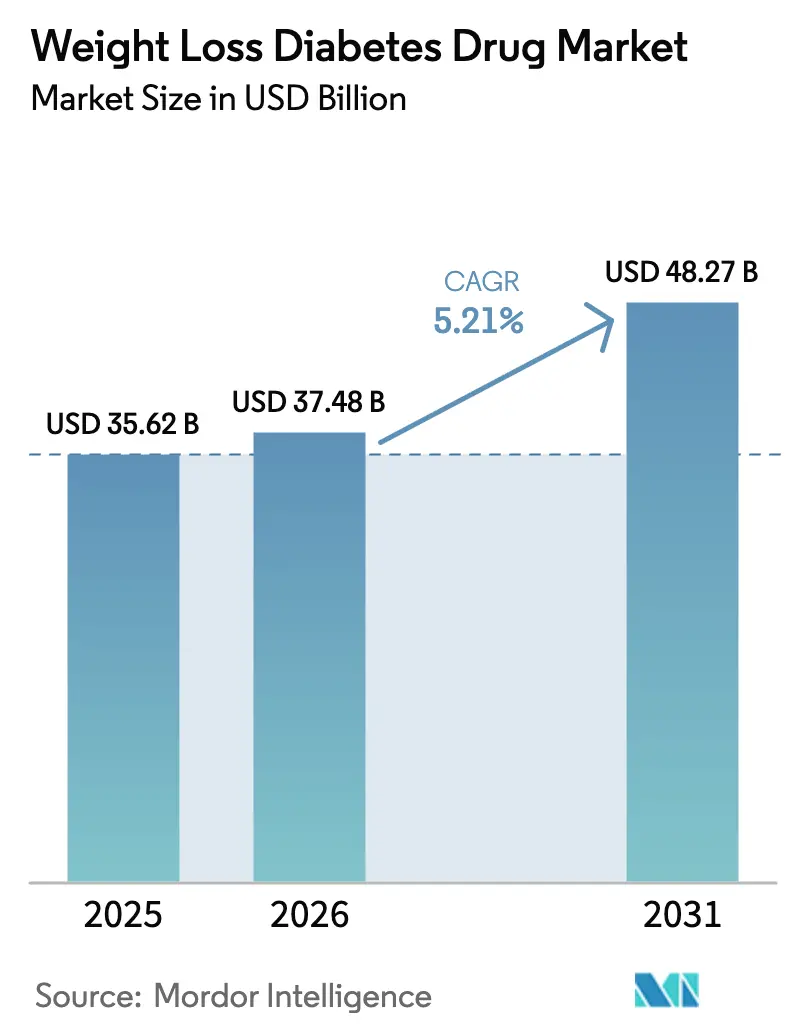

| Tamanho do Mercado (2026) | 37.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Diabetes com Perda de Peso pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Medicamentos para Diabetes com Perda de Peso cresça de USD 35,62 bilhões em 2025 para USD 37,48 bilhões em 2026, com previsão de atingir USD 48,27 bilhões até 2031, a uma CAGR de 5,21% entre 2026 e 2031.

O crescimento sustentado apoia-se na expansão de portfólios de agonistas duplos, no alargamento da sobreposição entre obesidade e diabetes, e em vias regulatórias aceleradas que adicionam indicações renais e cardiovasculares. A intensidade competitiva está aumentando à medida que os novos entrantes chineses de longa ação desencadeiam reajustes globais de preços e os pagadores norte-americanos impõem reembolsos mais rigorosos baseados em resultados. Os modelos de venda direta ao consumidor viabilizados pela telemedicina ampliam ainda mais o alcance aos pacientes, ao mesmo tempo em que reformulam a economia tradicional das farmácias. Simultaneamente, expansões de capacidade produtiva — como a aquisição da Catalent pela Novo Nordisk — visam amenizar as escassez persistentes e estabilizar os custos de distribuição.

Principais Conclusões do Relatório

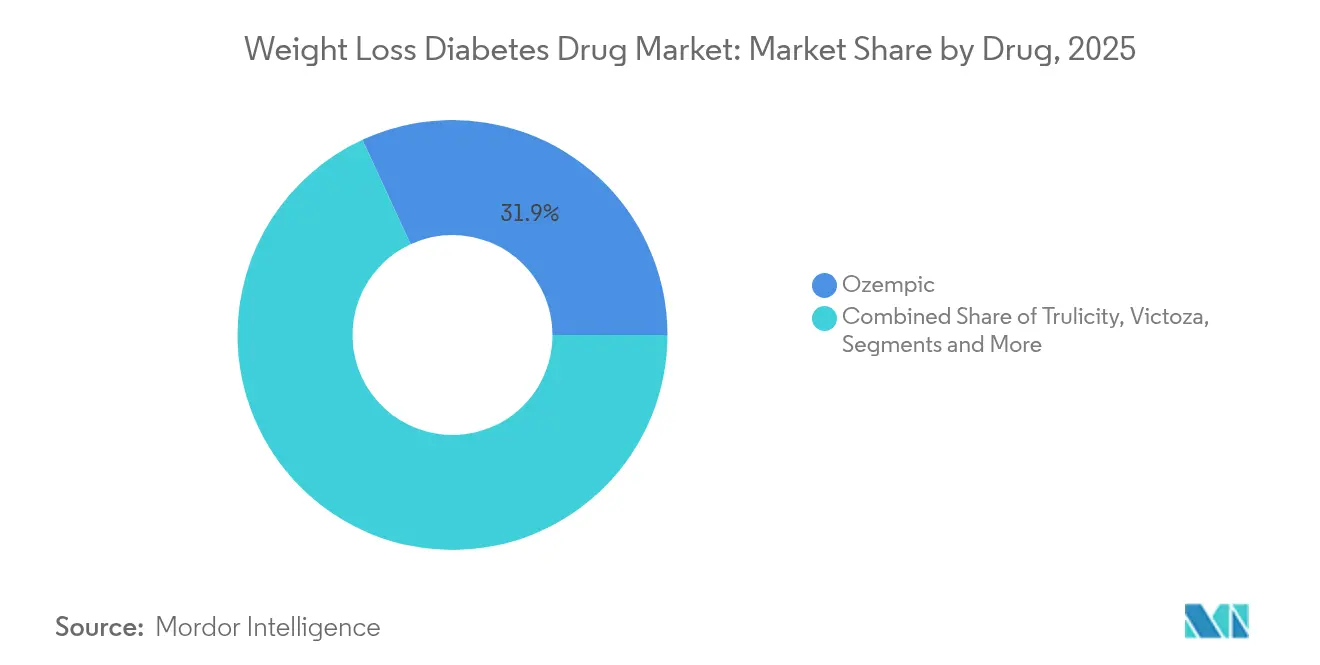

- Por medicamento, o Ozempic detinha 31,88% da participação de mercado de medicamentos para diabetes GLP-1 em 2025, enquanto o Mounjaro está projetado para expandir-se a uma CAGR de 5,86% até 2031.

- Por mecanismo de ação, os agonistas do receptor GLP-1 comandavam 81,62% da receita em 2025; os agonistas duplos GIP/GLP-1 registram o crescimento mais rápido, com CAGR de 6,02% até 2031.

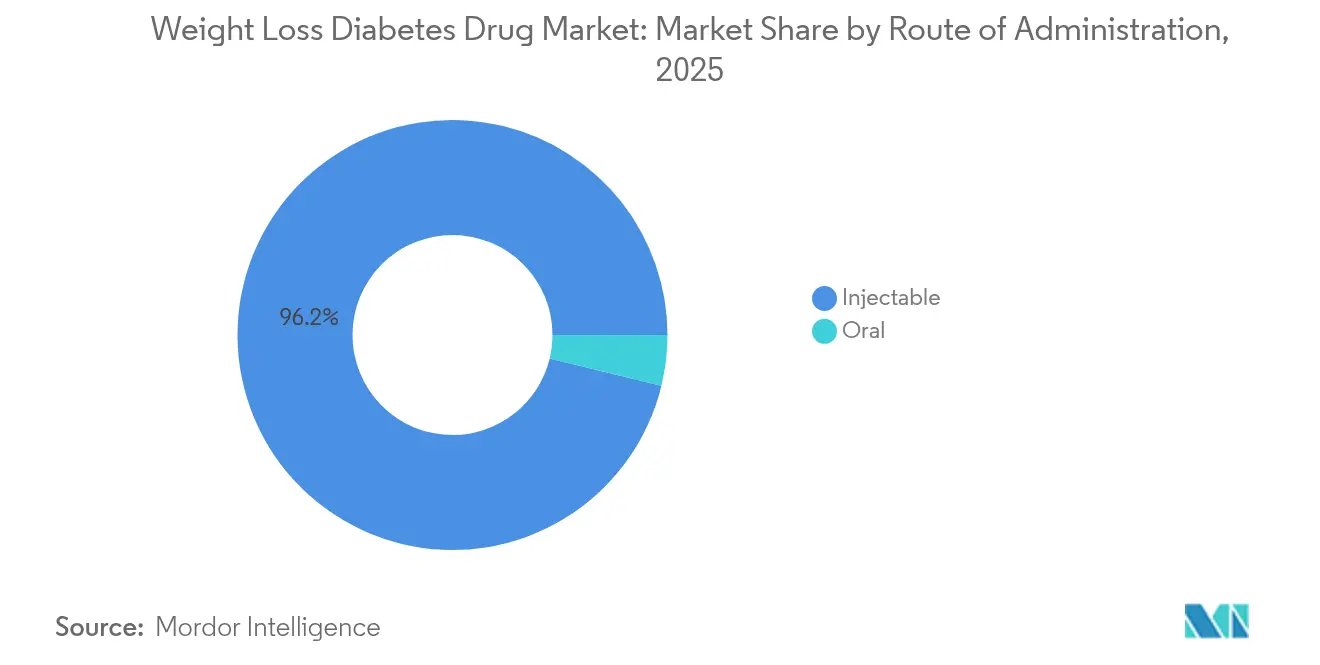

- Por via de administração, os injetáveis representaram 96,21% do tamanho do mercado de medicamentos para diabetes GLP-1 em 2025; as formulações orais estão prontas para crescer a uma CAGR de 6,39% no mesmo período.

- Por canal de distribuição, as farmácias hospitalares lideraram com 64,72% da receita em 2025, enquanto as farmácias online e de telemedicina registram a maior CAGR projetada de 6,88% até 2031.

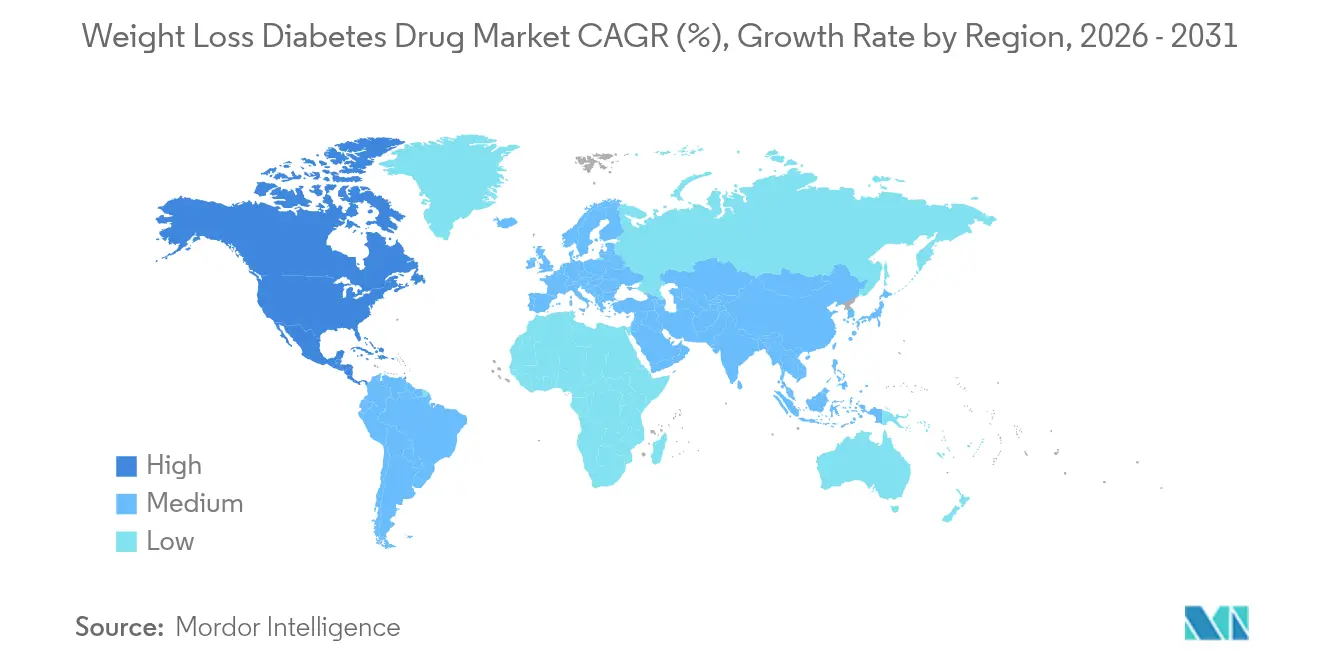

- Por geografia, a América do Norte capturou 43,02% da participação de mercado de medicamentos para diabetes GLP-1 em 2025, e a Ásia-Pacífico está prevista para crescer a uma CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Medicamentos para Diabetes com Perda de Peso

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Comorbidade Obesidade–Diabetes | +1.8% | Global, com ganhos antecipados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Eficácia Inovadora dos Agonistas GLP-1 e Duplos | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Aprovações Regulatórias Mais Rápidas e Expansões de Rótulo | +1.2% | América do Norte e UE, com extensão à APAC | Curto prazo (≤ 2 anos) |

| Isenções de Cobertura GLP-1 Impulsionadas por Empregadores | +0.9% | América do Norte como núcleo, expandindo-se para a UE | Médio prazo (2-4 anos) |

| Aumento de Prescrições D2C Viabilizadas pela Telemedicina | +0.7% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Inovação Chinesa de Longa Ação a Impulsionar Reajustes de Preços | +0.6% | Núcleo APAC, com extensão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Comorbidade Obesidade–Diabetes

As crescentes taxas de obesidade agora superam 40% entre os adultos norte-americanos e intersectam-se com uma estimativa de 88 milhões de indivíduos vivendo com pré-diabetes [1]Centros de Controle e Prevenção de Doenças, "Relatório Nacional de Estatísticas de Diabetes 2025," cdc.gov. As terapias com GLP-1 abordam de forma única ambas as condições, proporcionando a perda de peso de 20,2% observada com tirzepatida em comparação com 13,7% para semaglutida em ensaios clínicos fundamentais. Os pagadores reconhecem as compensações de custos a longo prazo da intervenção metabólica precoce, promovendo uma cobertura de benefícios mais ampla nos planos de empregadores e comerciais. Os médicos prescrevem cada vez mais agentes GLP-1 como terapia de primeira linha para a síndrome metabólica, impulsionando o crescimento das prescrições além dos limites tradicionais do diabetes. A demanda resultante sustenta a expansão de curto prazo do mercado de medicamentos para diabetes GLP-1, mesmo com o aumento da pressão sobre os preços.

Eficácia Inovadora dos Agonistas GLP-1 e Duplos

Os resultados superiores dos agonistas duplos, como a tirzepatida, reforçam uma mudança em direção à inovação com múltiplos alvos. Os dados de comparação direta mostram reduções de HbA1c de 2,0–2,3 pontos percentuais versus 1,6–1,9 pontos para os comparadores de receptor único [2]Eli Lilly, "Resultados do Programa SURPASS," lilly.com. Os desenvolvedores chineses acrescentam mais impulso; o GZR18 da Gan & Lee produziu reduções de HbA1c de até 2,32 pontos juntamente com maior perda de peso do que o Ozempic. Os agonistas triplos em desenvolvimento direcionados para GLP-1, GIP e glucagon revelam ganhos metabólicos iniciais que poderiam redefinir os padrões terapêuticos após 2027. Essas vantagens de eficácia sustentam preços premium, fortalecem a confiança dos médicos e impulsionam o mercado de medicamentos para diabetes GLP-1 em direção a uma maior complexidade competitiva.

Aprovações Regulatórias Mais Rápidas e Expansões de Rótulo

As revisões prioritárias da FDA dos EUA continuam a encurtar os ciclos de aprovação, como se observa na indicação de doença renal crónica da semaglutida em 2025 e na aprovação da tirzepatida para apneia obstrutiva do sono em 2024. O alinhamento com a Agência Europeia de Medicamentos reduz as históricas demoras de lançamento, acelerando a penetração no mercado de ambos os lados do Atlântico. As extensões de rótulo para distúrbios cardiovasculares, renais e neuro-metabólicos ampliam a população endereçável sem a necessidade de novas moléculas, oferecendo crescimento de receita com boa relação custo-benefício. O escopo terapêutico mais amplo sustenta o mercado de medicamentos para diabetes GLP-1 quando o crescimento central do diabetes abranda e os concorrentes ocupam as posições de primeira linha.

Isenções de Cobertura GLP-1 Impulsionadas por Empregadores

Os empregadores agora financiam 36% dos planos de benefícios que cobrem medicamentos GLP-1 tanto para diabetes como para perda de peso, em comparação com 24% em 2023. A gestão avançada de utilização integra terapia escalonada e acompanhamento digital, vinculando o reembolso a resultados mensuráveis. A mudança afeta as negociações de formulários, obrigando os fabricantes a demonstrar ganhos tangíveis de produtividade e economias totais de custos. À medida que os contratos com empregadores crescem, o mercado de medicamentos para diabetes GLP-1 testemunha novos modelos comerciais que enfatizam o valor validado por dados em detrimento do preço de tabela.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo da Terapia e Reembolso Irregular | -1.4% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Restrições Contínuas de Fornecimento de GLP-1 | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Vigilância Intensificada de Sinais de Segurança (Ex.: Sarcopenia) | -0.6% | Global, com supervisão mais rigorosa na UE | Médio prazo (2-4 anos) |

| Proliferação de Genéricos Compostos Corroendo os Preços Médios de Venda | -0.5% | Núcleo na América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo da Terapia e Reembolso Irregular

Os custos mensais de terapia, que variam de USD 1.000 a USD 1.600, restringem o acesso fora das economias afluentes. O Medicare exclui as indicações de perda de peso, enquanto a cobertura do Medicaid nos EUA varia por estado, causando marcada disparidade na adesão. Nos mercados emergentes, as lacunas de reembolso limitam as prescrições iniciais apesar da prevalência crescente, restringindo os volumes de curto prazo. Os controles de custos pelos empregadores se intensificam: 78% já impõem autorizações prévias ou terapia escalonada. Sem reformas amplas de financiamento, a sensibilidade aos preços moderará a trajetória de crescimento, de outra forma robusta, do mercado de medicamentos para diabetes GLP-1.

Restrições Contínuas de Fornecimento de GLP-1

A demanda ainda supera a produção, apesar da aquisição da Catalent pela Novo Nordisk por USD 11 bilhões para ampliar a capacidade de enchimento e acabamento. A Organização Mundial de Saúde registrou um aumento de 101% nos alertas de escassez desde 2021, particularmente nas regiões de renda mais baixa [3]Organização Mundial de Saúde, "Painel Global de Alertas de Escassez de Medicamentos," who.int . A logística de cadeia de frio acrescenta gargalos onde a infraestrutura é insuficiente. As escassez incentivam importações de mercado cinzento e alternativas compostas, diluindo as receitas das marcas e comprometendo a segurança dos pacientes. Os fabricantes devem sincronizar as expansões de instalações, o fornecimento de matérias-primas e a distribuição com controlo de temperatura para salvaguardar a credibilidade do mercado de medicamentos para diabetes GLP-1.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamento: A Dominância do Ozempic Enfrenta o Desafio dos Agonistas Duplos

O tamanho do mercado de medicamentos para diabetes GLP-1 para a concorrência a nível de marca mostra o Ozempic com receita de USD 11,36 bilhões em 2025, traduzindo-se em uma participação de mercado GLP-1 de 31,88%. O Mounjaro segue com vendas absolutas mais baixas, mas com uma perspetiva de CAGR líder de 5,86% até 2031, impulsionada pela eficácia de duplo receptor. Os médicos continuam a prescrever o Trulicity devido à familiaridade, mas os formulários dos pagadores estão cada vez mais se voltando para o Mounjaro à medida que os dados de resultados se acumulam. A primeira entrada genérica da Victoza em 2024 deprime o volume da marca, embora mantenha relevância entre os pacientes intolerantes aos agentes mais recentes. O crescimento do Saxenda permanece limitado pelas lacunas de cobertura para perda de peso, apesar dos benefícios clínicos. As moléculas chinesas emergentes, como o GZR18, prometem perturbar os incumbentes ao combinar alta eficácia com preços agressivos, reforçando a concorrência global e favorecendo um acesso mais amplo.

As curvas de adoção iniciais de 2020 a 2024 destacam a rápida ascensão do Ozempic, mas as dinâmicas de previsão favorecem os agonistas duplos e triplos. O mercado de medicamentos para diabetes GLP-1 consequentemente equilibra a sustentabilidade dos blockbusters maduros em relação aos ciclos de inovação da próxima geração. À medida que o Mounjaro acumula conjuntos de dados de segurança mais longos e evidências do mundo real, as posições no formulário podem mudar, acelerando seu ganho de participação às custas do Ozempic. A liraglutida genérica também pressiona os preços para baixo nas coortes de pacientes mais antigos, ampliando os pontos de entrada, mas pressionando as margens dos originadores.

Por Mecanismo de Ação: Receptores Únicos Cedem à Inovação com Múltiplos Alvos

Os agonistas do receptor GLP-1 de alvo único geraram USD 29,07 bilhões em 2025, preservando 81,62% da participação no tamanho do mercado de medicamentos para diabetes GLP-1. No entanto, os agonistas duplos GIP/GLP-1, ainda que pequenos em valor, entregam uma CAGR de 6,02% e ancoram a maioria dos pipelines em fase tardia. O entusiasmo clínico decorre das superiores reduções de HbA1c e peso que aumentam a adesão e prolongam os intervalos de dosagem. Os agonistas triplos entram em ensaios de fase intermediária com potencial para ampliar os benefícios metabólicos, incluindo a redução de lipídios e o aumento do gasto energético. Os inibidores SGLT-2 mantêm papéis adjuntos, frequentemente combinados para proteção cardiorrenal, enquanto os análogos de amilina permanecem de nicho dada a especificidade para o controlo pós-prandial.

A evolução do mercado sublinha a mudança estratégica de ajustes marginais de formulação para avanços sinérgicos de receptor. À medida que os multi-agonistas obtêm aprovações, as autoridades de reembolso podem recompensar perfis de redução de risco mais robustos, sustentando a expansão do mercado de medicamentos para diabetes GLP-1 na segunda metade da década.

Por Via de Administração: Dominância Injetável Desafiada pela Inovação Oral

Os injetáveis capturaram USD 34,27 bilhões de receita em 2025, equivalente a 96,21% do tamanho do mercado de medicamentos para diabetes GLP-1. A familiaridade dos pacientes com as canetas semanais sustenta uma alta adoção, e os depósitos de longa ação em desenvolvimento visam reduzir a dosagem para intervalos mensais ou trimestrais. Concomitantemente, os candidatos orais avançam rapidamente; o orforglipron demonstrou reduções de HbA1c de 1,3 a 1,6 pontos e perda de peso corporal de 7,9% em estudos de Fase 3. As extensões de alta dose de semaglutida oral (25 mg e 50 mg) também visam os segmentos avessos à injeção. A CAGR de 6,39% projetada para os medicamentos orais reflete tanto o apelo da conveniência quanto a amplitude do pipeline.

A ciência da formulação centra-se em superar a degradação de peptídeos no trato gastrointestinal e garantir uma absorção consistente. O sucesso irá diluir a dominância dos injetáveis, mas expandirá o mercado de medicamentos para diabetes GLP-1, atraindo pacientes com desafios de adesão. Ao longo da previsão, a escolha da modalidade dependerá do equilíbrio entre eficácia, frequência de dosagem e paridade de cobertura.

Por Canal de Distribuição: A Dominância Hospitalar Cede à Inovação Digital

As farmácias hospitalares registaram vendas de USD 23,06 bilhões em 2025, ou 64,72% do tamanho total do mercado de medicamentos para diabetes GLP-1, porque os endocrinologistas iniciam a maioria dos casos complexos em ambientes integrados. No entanto, as farmácias online e de telemedicina crescem a uma CAGR de 6,88%, reforçadas pelo LillyDirect e plataformas similares que enviam medicamentos diretamente aos consumidores a preços com desconto. As redes de retalho lutam com margens em declínio à medida que os gestores de benefícios farmacêuticos estreitam os spreads. Fornecedores especializados como a Shields Health Solutions adicionam acompanhamento de adesão e suporte à autorização prévia, criando um nicho premium.

Durante as escassez de 2020 a 2024, as farmácias de composição preencheram temporariamente as lacunas, mas os subsequentes desafios legais e regulatórios limitaram esse canal. O período de 2026 a 2031 deverá assistir a uma distribuição híbrida, onde as soluções digitais de venda direta ao consumidor coexistem com centros especializados para titulação e monitorização complexas, diversificando os fluxos de receita no mercado de medicamentos para diabetes GLP-1.

Análise Geográfica

A América do Norte produziu vendas de USD 15,33 bilhões em 2025, equivalente a 43,02% do mercado de medicamentos para diabetes GLP-1. As isenções lideradas por empregadores aceleram a adesão, enquanto a FDA agiliza novas indicações, sustentando preços premium apesar dos controles dos pagadores. O Canadá espelha o impulso das prescrições dos EUA, embora reembolse de forma mais conservadora, enquanto o setor privado do México impulsiona o crescimento à medida que o financiamento público permanece fragmentado. A prescrição por telemedicina prolifera, particularmente nos Estados Unidos, onde as alianças LillyDirect e Teladoc expandem o alcance além dos ambientes físicos.

A Ásia-Pacífico representa o território de crescimento mais rápido, com uma CAGR de 7,52%. A China lidera o progresso por meio da modernização regulatória que apoia candidatos domésticos como o GZR18, ampliando os preços competitivos. O fardo do diabetes na Índia impulsiona um crescimento paralelo com CAGR esperada de 24,7% até 2034 de acordo com dados governamentais, apoiado pela expansão da infraestrutura de fabricação. Os mercados maduros como o Japão e a Coreia do Sul adotam rapidamente as moléculas mais recentes devido aos sistemas de cobertura universal, enquanto a Austrália aproveita um progressivo Esquema de Benefícios Farmacêuticos para listar as terapias inovadoras logo após a aprovação.

A Europa contribui com ganhos incrementais estáveis. Alemanha, Reino Unido e França compreendem a maior parcela, aproveitando os robustos programas de gestão do diabetes. As revisões mais rápidas da Agência Europeia de Medicamentos estreitam a histórica lacuna com a FDA, incentivando lançamentos sincronizados. Os países do sul da Europa, incluindo Itália e Espanha, amplificam a demanda à medida que os sistemas públicos alargam a cobertura da obesidade. O restante do mercado europeu beneficia de fundos estruturais que reforçam a capacidade da cadeia de frio, facilitando uma disponibilidade mais ampla da terapia e impulsionando o mercado de medicamentos para diabetes GLP-1 em toda a região.

Panorama Competitivo

A concorrência no mercado de medicamentos para diabetes GLP-1 permanece intensa, mas moderadamente concentrada. Novo Nordisk e Eli Lilly detêm conjuntamente cerca de 70% da participação, comandando vantagens de escala em fabricação, infraestrutura de ensaios clínicos e distribuição global. A Novo Nordisk alavanca as franquias legadas de semaglutida, mas investe fortemente em iterações orais e de longa ação para defender sua base. A Eli Lilly aproveita o impulso do agonista duplo do Mounjaro e é pioneira nos canais de venda direta ao consumidor para diversificar a captação de receita.

Empresas chinesas como Gan & Lee e Hansoh progridem agressivamente com agonistas duplos e triplos, capitalizando em P&D com boa relação custo-benefício e políticas domésticas favoráveis. Seus ganhos de eficácia em comparações diretas ameaçam os preços premium dos incumbentes, particularmente nos mercados emergentes. Os incumbentes ocidentais respondem com investimentos estratégicos em fabricação, exemplificados pela aquisição da Catalent pela Novo Nordisk, para aliviar as escassez e fortalecer a resiliência do fornecimento. As parcerias em torno de novas tecnologias de entrega proliferam; a colaboração do depósito de liberação sustentada da Camurus com a Eli Lilly visa a dosagem mensal que poderia solidificar a fidelidade à marca.

Os abismos de propriedade intelectual se aproximam, com genéricos de liraglutida já aprovados e as patentes da semaglutida previstas para enfrentar desafios até 2027. As vias de biossimilares podem comprimir os preços, mas alargar o acesso, potencialmente ampliando os grupos de pacientes e compensando parcialmente a erosão unitária. No geral, o ritmo de inovação e a escala de capacidade ditarão os perfis dos vencedores ao longo do período de previsão, enquanto o mercado de medicamentos para diabetes GLP-1 navega em uma transição da exclusividade de alta margem para uma acessibilidade mais ampla.

Líderes do Setor de Medicamentos para Diabetes com Perda de Peso

Eli Lilly

Novo Nordisk

Boehringer Ingelheim

Amylin Pharmaceuticals

Harman Finochem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A fabricante de medicamentos Eli Lilly anunciou que o candidato oral GLP-1 orforglipron reduziu a HbA1c em 1,3 a 1,6 pontos e induziu uma perda de peso corporal de 7,9% em ensaios de Fase 3.

- Novembro de 2023: A Administração de Alimentos e Medicamentos dos EUA aprovou o medicamento para perda de peso Zepbound da Eli Lilly, que permitiu uma redução de até 52 libras ao longo de 16 meses.

- Julho de 2023: A FDA divulgou disponibilidade limitada do Saxenda da Novo Nordisk devido ao aumento da demanda em meio às escassez de Wegovy, Ozempic e Mounjaro.

Âmbito do Relatório Global do Mercado de Medicamentos para Diabetes com Perda de Peso

Certos medicamentos utilizados para tratar o diabetes podem ter impacto no peso corporal de um indivíduo. Isso pode resultar em uma diminuição ou aumento de peso. No entanto, é importante notar que nem todos os medicamentos para diabetes levam a alterações no peso. Alguns medicamentos têm impacto mínimo no peso para a maioria dos indivíduos que os utilizam. Espera-se que o Mercado de Medicamentos para Diabetes com Perda de Peso testemunhe uma CAGR de mais de 5% durante o período de previsão. O Mercado de Medicamentos para Diabetes com Perda de Peso é segmentado por medicamento (Trulicity, Victoza, Ozempic, Saxenda, Mounjaro, Jardiance, Symlin, Metformina) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Trulicity |

| Victoza |

| Ozempic |

| Saxenda |

| Mounjaro |

| Outros |

| Agonistas do Receptor GLP-1 |

| Agonistas Duplos GIP/GLP-1 |

| Inibidores SGLT-2 |

| Análogos de Amilina |

| Injetável |

| Oral |

| Farmácias Hospitalares |

| Farmácias de Retalho e Comunitárias |

| Farmácias Online/Telemedicina |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Medicamento | Trulicity | |

| Victoza | ||

| Ozempic | ||

| Saxenda | ||

| Mounjaro | ||

| Outros | ||

| Por Mecanismo de Ação | Agonistas do Receptor GLP-1 | |

| Agonistas Duplos GIP/GLP-1 | ||

| Inibidores SGLT-2 | ||

| Análogos de Amilina | ||

| Por Via de Administração | Injetável | |

| Oral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Retalho e Comunitárias | ||

| Farmácias Online/Telemedicina | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Medicamentos para Diabetes com Perda de Peso?

Espera-se que o tamanho do Mercado de Medicamentos para Diabetes com Perda de Peso atinja USD 37,48 bilhões em 2026 e cresça a uma CAGR de 5,21% para atingir USD 48,27 bilhões até 2031.

Qual medicamento lidera o mercado de medicamentos para diabetes GLP-1?

O Ozempic lidera com 31,88% de participação em 2025, embora o Mounjaro esteja crescendo mais rapidamente a uma CAGR de 5,86%.

Quem são os principais players do Mercado de Medicamentos para Diabetes com Perda de Peso?

Eli Lilly, Novo Nordisk, Boehringer Ingelheim, Amylin Pharmaceuticals e Harman Finochem são as principais empresas que operam no Mercado de Medicamentos para Diabetes com Perda de Peso.

Com que rapidez se espera que as terapias orais com GLP-1 cresçam?

Espera-se que as formulações orais se expandam a uma CAGR de 6,39% entre 2026 e 2031, à medida que produtos como o orforglipron se aproximam da aprovação.

Qual região tem a maior participação no Mercado de Medicamentos para Diabetes com Perda de Peso?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Medicamentos para Diabetes com Perda de Peso.

Página atualizada pela última vez em: